นายสักกะภพ พันธ์ยานุกูล เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถบงผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 1/2568

คณะกรรมการฯ มีมติ 6 ต่อ 1 เสียง ให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 จากร้อยละ 2.25 เป็นร้อยละ 2.00 ต่อปี โดยให้มีผลทันที ทั้งนี้ 1 เสียง เห็นควรให้คงอัตราดอกเบี้ยนโยบาย

นายสักกะภพ พันธ์ยานุกูล เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผลการประชุมคณะกรรมการนโยบายการเงิน(กนง.) ครั้งที่ 1/2568 ในวันที่ 26 กุมภาพันธ์ 2568 ว่า คณะกรรมการฯ มีมติ 6 ต่อ 1 เสียง ให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 จากร้อยละ 2.25 เป็นร้อยละ 2.00 ต่อปี โดยให้มีผลทันที ทั้งนี้ 1 เสียง เห็นควรให้คงอัตราดอกเบี้ยนโยบาย

เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้จากภาคการผลิตอุตสาหกรรมที่ถูกกดดันจากปัญหาเชิงโครงสร้างและการแข่งขันจากสินค้าต่างประเทศ รวมทั้งมีความเสี่ยงสูงขึ้นจากนโยบายการค้าของประเทศเศรษฐกิจหลัก แม้ว่าเศรษฐกิจจะได้รับแรงสนับสนุนจากอุปสงค์ภายในประเทศและการท่องเที่ยว กรรมการส่วนใหญ่เห็นควรให้ปรับลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปีในการประชุมครั้งนี้ เพื่อให้ภาวะการเงินสอดคล้องกับแนวโน้มเศรษฐกิจ เงินเฟ้อ และเสถียรภาพระบบการเงิน รวมทั้งรองรับความเสี่ยงด้านต่ำที่ชัดเจนขึ้น ขณะที่กรรมการ 1 ท่าน เห็นควรให้คงอัตราดอกเบี้ยนโยบาย เนื่องจากให้น้ำหนักมากกว่ากับการรักษาขีดความสามารถของนโยบายการเงินเพื่อรองรับความไม่แน่นอนที่สูงขึ้นในระยะข้างหน้า

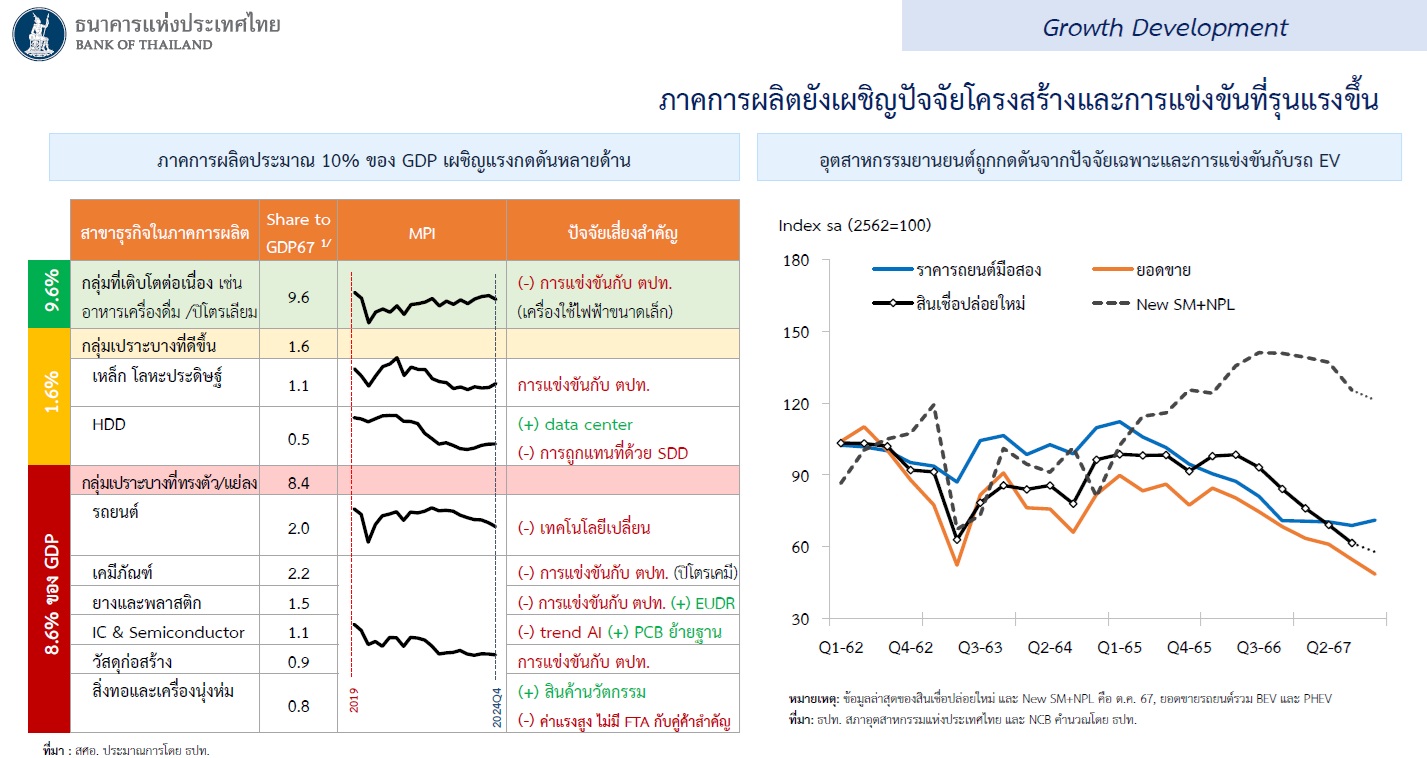

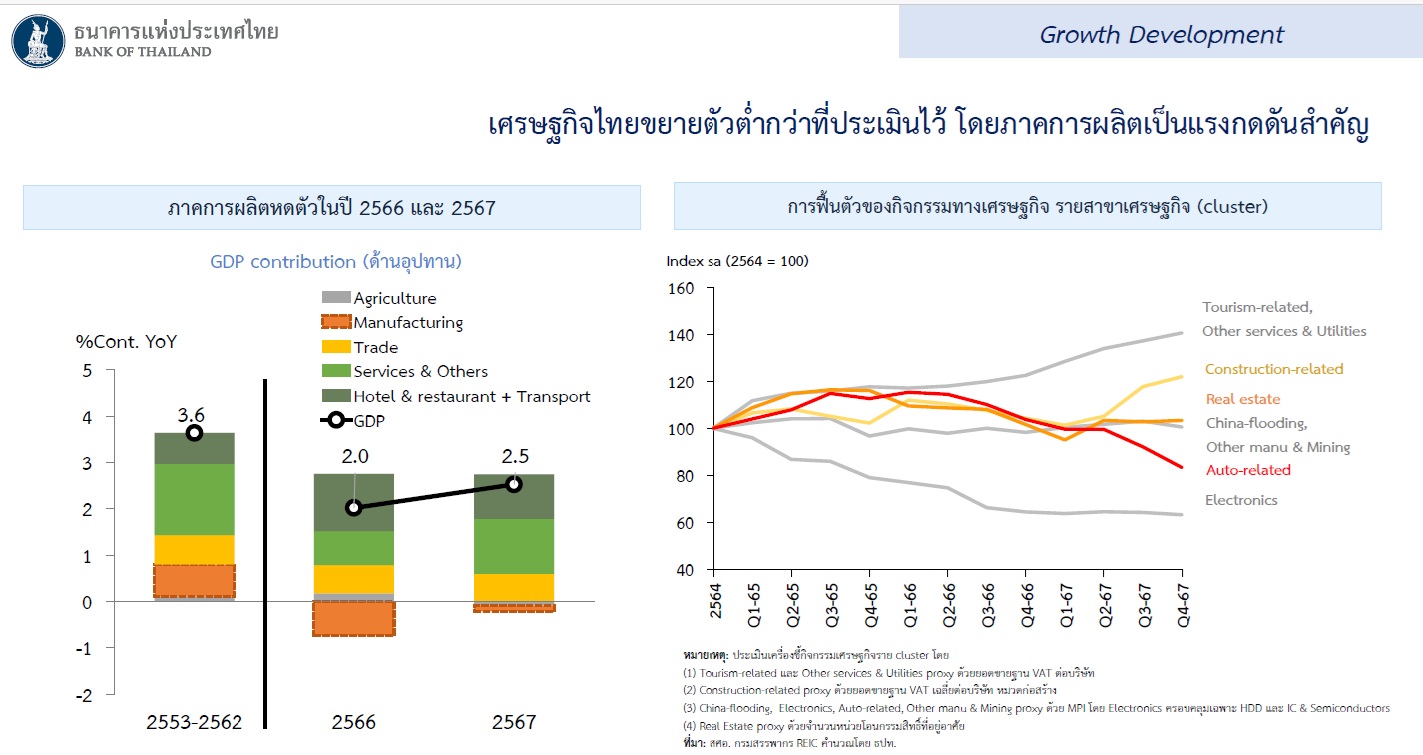

เศรษฐกิจไทยในปี 2567 ขยายตัวต่ำกว่าที่ประเมินไว้จากการระบายสินค้าคงคลังที่สูง แม้อุปสงค์ในประเทศ การท่องเที่ยว และการส่งออกสินค้าขยายตัวดี มองไปข้างหน้า เศรษฐกิจมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้ จากภาคการผลิตที่เผชิญปัญหาเชิงโครงสร้างและการแข่งขันจากสินค้านำเข้าที่รุนแรงขึ้น โดยเฉพาะอุตสาหกรรมยานยนต์ ปิโตรเคมี และวัสดุก่อสร้าง ขณะที่ภาคบริการยังขยายตัวได้ ด้านอุปสงค์ในประเทศมีแนวโน้มขยายตัวจากการบริโภคภาคเอกชน ส่วนการส่งออกคาดว่าจะขยายตัวได้จากสินค้ากลุ่มเทคโนโลยีและเกษตรแปรรูปเป็นหลัก ทั้งนี้ คณะกรรมการฯ เห็นควรให้ติดตามภาคการผลิตที่อาจถูกกดดันต่อเนื่อง โดยเฉพาะ SMEs ที่เผชิญปัญหาความสามารถในการแข่งขัน รวมถึงผลกระทบจากนโยบายการค้าของประเทศเศรษฐกิจหลักต่อแนวโน้มเศรษฐกิจไทย

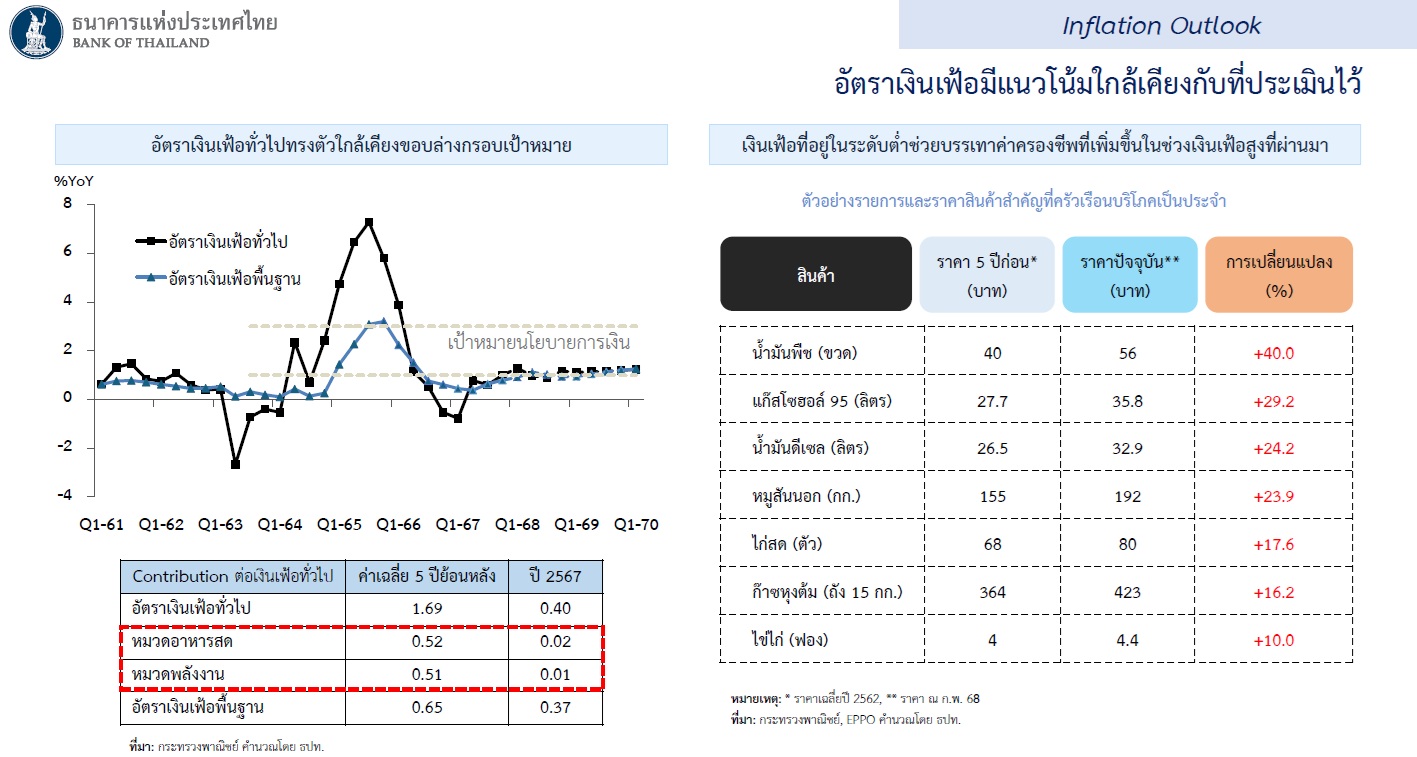

อัตราเงินเฟ้อทั่วไปมีแนวโน้มทรงตัวใกล้เคียงขอบล่างของกรอบเป้าหมายจากปัจจัยด้านอุปทานโดยเฉพาะราคาน้ำมันดิบโลกที่มีแนวโน้มลดลง รวมถึงปัจจัยเชิงโครงสร้าง อาทิ การแข่งขันด้านราคาที่สูงจากสินค้านำเข้า โดยอัตราเงินเฟ้อที่ทรงตัวในระดับดังกล่าวไม่ได้มีสัญญาณนำไปสู่ภาวะเงินฝืดหรือภาวะที่เงินเฟ้อติดลบต่อเนื่อง และยังมีส่วนช่วยบรรเทาค่าครองชีพและต้นทุนของผู้ประกอบการ ด้านอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังทรงตัวในกรอบเป้าหมาย ทั้งนี้ อัตราเงินเฟ้อมีความเสี่ยงด้านต่ำจากแนวโน้มราคาน้ำมันดิบโลกและการอุดหนุนราคาพลังงานในประเทศ

ภาวะการเงินยังตึงตัว แม้การขยายตัวและคุณภาพของสินเชื่อในภาพรวมเริ่มมีสัญญาณทรงตัวบ้าง แต่สินเชื่อ SMEs โดยเฉพาะอุตสาหกรรมที่เผชิญปัญหาเชิงโครงสร้างยังหดตัวต่อเนื่อง ด้านการขยายตัวของสินเชื่ออุปโภคบริโภคส่วนใหญ่ปรับลดลง ส่วนหนึ่งจากครัวเรือนที่รายได้ยังฟื้นตัวไม่เต็มที่และมีภาระหนี้สูง คณะกรรมการฯ เห็นว่าการปรับลดอัตราดอกเบี้ยในครั้งนี้ช่วยลดความตึงตัวของภาวะการเงินโดยไม่กระทบต่อความเสี่ยงด้านเสถียรภาพระบบการเงินในระยะยาว แต่เห็นควรให้ติดตามแนวโน้มการขยายตัวและคุณภาพสินเชื่อของกลุ่มเปราะบาง รวมถึงนัยต่อกิจกรรมทางเศรษฐกิจ ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. เคลื่อนไหวผันผวนจากความไม่แน่นอนของนโยบายประเทศเศรษฐกิจหลัก คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการในตลาดการเงินโลกและการเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ ประเมินว่าอัตราดอกเบี้ยที่ปรับลดลงอยู่ในระดับที่สอดคล้องกับแนวโน้มเศรษฐกิจที่ประเมินในครั้งนี้ และสามารถรองรับความไม่แน่นอนในระยะข้างหน้าได้อย่างเหมาะสม โดยเห็นว่าแนวโน้มเศรษฐกิจที่ปรับลดลงเป็นผลจากปัจจัยเชิงโครงสร้างซึ่งจำเป็นต้องใช้นโยบายเพิ่มขีดความสามารถของเศรษฐกิจและอุตสาหกรรม ในการยกระดับศักยภาพอย่างยั่งยืน ทั้งนี้ คณะกรรมการฯ จะติดตามพัฒนาการแนวโน้มเศรษฐกิจการเงินอย่างใกล้ชิด

“มองไปข้างหน้า ก็จะเห็นได้ว่า การปรับลดในรอบนี้ เรามองว่าสอดคล้องกับแนวโน้มทางเศรษฐกิจที่ประเมินไปว่าอ่อนกว่าที่เราประเมินไว้ และการปรับลดในครั้งนี้กรรมการคิดว่าสามารถที่จะรองรับความไม่แน่นอนในระยะข้างหน้าได้ระดับหนึ่งได้อย่างเหมาะสมระดับหนึ่ง โดยพยายามดูว่ามองไปข้างหน้ามีความเสี่ยงอะไรบ้าง คณะกรรมการเห็นว่าแนวโน้มเศรษฐกิจที่ลดลงมาจากทางด้านอุปทานเป็นหลัก รวมทั้งปัจจัยเชิงโครงสร้าง ซึ่งจําเป็นต้องใช้นโยบายที่เพิ่มขีดความสามารถของเศรษฐกิจและอุตสาหกรรมรายอุตสาหกรรม ในการที่จะช่วยยกระดับศักยภาพได้อย่างอย่างยั่งยืน คณะกรรมการจะติดตามแนวโน้มเศรษฐกิจการเงินอย่างใกล้ชิด โดยประเด็นสําคัญ คือ พัฒนาการของภาคการผลิตว่าจะฟื้นตัวได้มากน้อยขนาดไหน ตลอดจนผลกระทบของนโยบายการค้าของประเทศเศรษฐกิจหลักต่อแนวโน้มเศรษฐกิจไทย” นายสักกะภพกล่าว

ในช่วงตอบคำถามสื่อมวลชน โดยคำถามแรก การลดดอกเบี้ยครั้งนี้เศรษฐกิจจะกลับมาเติบโตได้ใกล้เคียงกับที่ประเมินไว้หรือไม่ และจะมีการส่งผ่านการลดดอกเบี้ยทําให้สินเชื่อกลับมาขยายตัวได้หรือไม่ หรืออัตราแลกเปลี่ยนของบาทจะอ่อนหรือไม่ และการลดดอกเบี้ยครั้งนี้เป็น easing cycle ไหม หรือว่า เป็นแค่การพิจารณาเป็นแต่ละครั้งไป

นายสักกะภพกล่าวว่า การลดดอกเบี้ยของกนง.ครั้งนี้ไม่ใช่การเริ่มวงจรผ่อนคลายนโยบายการเงิน (easing cycle) ในแถลงของกนง.ก็ชัดเจนว่าพิจารณาในแง่แนวโน้มของเศรษฐกิจที่อ่อนตัวลงจากที่เคยประเมินไว้ที่ 2.9% โดยครั้งนี้ได้ประเมินว่าอาจจะสูงกว่า 2.5% เล็กน้อย เป็นสิ่งที่ประเมินไว้ ส่งผลให้มุมมองต่อแนวโน้มเศรษฐกิจ หลังจากที่ประเมินข้อมูลรวมถึงความเสี่ยงที่มองเห็นในระยะข้างหน้าแล้ว ก็เห็นว่าดอกเบี้ยที่ลดลงน่าจะสอดคล้อง ทําให้ ความเสี่ยงที่ประเมินทั้ง 3 ด้าน เศรษฐกิจ เงินเฟ้อ และเสถียรภาพระบบการเงินอยู่ในระดับที่สมดุล…

..”และเชื่อว่าในแง่ของดอกเบี้ยจะสามารถรองรับความเสี่ยงได้ พอสมควรกับกับความเสี่ยงที่จะมีในอนาคต ส่วนประสิทธิผลของการลดดอกเบี้ยนั้น เรามองว่าปัญหาของเศรษฐกิจไทยที่โตได้ค่อนข้างต่ำ มาจากทางด้านอุปทานด้านการผลิตเป็นสําคัญแล้วก็ส่วนใหญ่จะเป็นปัญหาเชิงโครงสร้าง หรือว่า เป็นปัญหาที่อาจต้องใช้เวลาในการแก้ไขหรือคลี่คลาย การลดดอกเบี้ยในครั้งนี้ เป็นลักษณะที่ช่วยในแง่ของเรื่องของต้นทุน รวมถึงภาวะการเงินที่มองว่าบางส่วนยังคงตึงตัวอยู่ อาจจะเป็นเพราะ credit risk ที่สูง ตรงนี้ก็คงช่วยบรรเทา และช่วยลดภาระของของลูกหนี้ได้บ้าง ตลอดจนสนับสนุนเศรษฐกิจที่อ่อนตัวลงมา เงินเฟ้อที่อาจจะมีความเสี่ยงด้านต่ําด้วย”

คำถามต่อเนื่อง เมื่อเศรษฐกิจของเราต่ำกว่าที่ประเมินไว้ แบงก์ชาติต้องมีการปรับประมาณการ GDP ลงหรือไม่

นายสักกะภพกล่าวว่า มีการปรับลงเป็นการภายใน แต่ว่าในรอบของประมาณการก็ต้องเป็นการประชุมรอบหน้าของกนง.ในวันที่ 30 เมษายน ที่จะเผยแพร่ตัวเลขที่เป็นทางการ “แต่วันนี้ก็อย่างที่บอก คือประมาณ 2.5% หรืออาจสูงกว่าเล็กน้อย

การประเมินเศรษฐกิจในการประชุมครั้งนี้ ได้นำความเสี่ยงเรื่องของความผันผวนของการค้าโลกที่การเก็บภาษีศุลกากรมีผลบังคับใช้แล้ว มารวมไว้ด้วยได้แก่ การเก็บภาษีนำเข้าจากจีนที่เพิ่มขึ้นอีก 10% เป็นเป็น 20% ส่วนที่อื่นยังไม่ได้รวม และถือว่าเป็นความเสี่ยง แต่การลดดอกเบี้ยรอบนี้ได้คำนึงถึงความเสี่ยงไว้บ้าง บางระดับและไม่ได้ทั้งหมด

นายสักกะภพกล่าวว่า GDP ที่หายไป มาจากภาคการผลิตถึงแม้มีความต้องการซื้อ แต่ภาคผลิตไม่ได้ผลิตเพิ่ม เน้นการระบายสินค้านะครับ ความต้องการโต แต่การผลิตยังไม่โตมาก ส่วนหนึ่งอาจจะเพราะมีความไม่แน่นอนในระยะข้างหน้า จึงไม่ต้องการเร่งที่สต๊อกสินค้าเพิ่มขึ้น อีกส่วนหนึ่งมากจากการนําเข้าที่สูงขึ้น ประกอบกับการแข่งขันในแง่ของการผลิตกับประเทศยาก จึงไม่ทําให้การผลิตสูงขึ้นตามอย่างที่คาดมากนัก เป็นส่วนหลักที่ทําให้แนวโน้มของเศรษฐกิจมีการปรับ

สำหรับในแง่ของมาตรการเงินโอน หรือมาตรการกระตุ้นเศรษฐกิจของรัฐบาล กน.ได้นำมารวมในการประเมินอยู่แล้ว ส่วนหนึ่งที่การบริโภคค่อนข้างดี ในช่วงในปีที่แล้วมาจากมาตรการเงินโอน เมื่อมองในด้านอุปสงค์ การบริโภคเอกชนยังโตได้ค่อนข้างดี ดังนั้นตัวเลข 2.5% ที่ประเมินไว้รวมมาตรการเงินโอนแล้ว

สื่อมวลชนได้ถามว่า การลดดอกเบี้ยของ กนง. ครั้งนี้ส่วนหนึ่งมาจากแรงกดดันทางการเมืองหรือไม่เพราะก่อนหน้านี้กระทรวงการคลัง หรือนายกรัฐมนตรีออกมาเรียกร้องให้แบงก์ชาติลดดอกเบี้ยเพื่อลดภาระกับประชาชน

นายสักกะภพ กล่าวว่า input ที่ได้จากทางภาคการเมือง และธุรกิจ ซึ่งแบงก์ชาติก็มีการติดต่อแลกเปลี่ยนข้อมูลคุยกับธุรกิจอย่างต่อเนื่อง รวมทั้งภาคประชาชน ซึ่งต่างก็เป็น input ที่เข้ามา และในทุกๆครั้ง กนง.ได้ประเมิน input เหล่านี้ แล้วพิจารณาข้อมูลตัวเลขที่เข้ามาเพื่อประกอบการประเมินให้ครบถ้วน ซึ่งเป็นเรื่องปกติที่ต้องมีการแลกเปลี่ยน แล้วมีการนํา input ตรงนั้นเข้ามาประเมิน แต่ในครั้งนี้เศรษฐกิจจากการประเมินภาวะเศรษฐกิจข้อมูลไตรมาส 4 กับข้อมูลภาคสนามที่ได้ก็เห็นแนวโน้มของเศรษฐกิจอ่อนกว่าที่เคยประเมินไว้อย่างอย่างมีนัยยะ “ครั้งนี้ balance of risk เปลี่ยนไป โดยแนวโน้มของเศรษฐกิจเพิ่มมากขึ้น ก็เป็นที่มาของการลดดอกเบี้ยครั้งนี้”

สำหรับกรณีที่มีรายงานข่าวว่า รัฐบาลได้ส่งหนังสือความเห็นเรื่องดอกเบี้ยมาที่แบงก์ชาติ นายสักกะภพกล่าวว่า แบงก์ชาติยังไม่ได้รับหนังสืออย่างเป็นทางการ แต่ได้ก็ติดตามจากทางสื่อ แล้วก็พยายามนำตรงนั้นเข้ามาประกอบ

คำถามต่อมา อัตราดอกเบี้ยที่ 2% เพียงพอที่จะรับความเสี่ยงในอนาคตมากน้อยแค่ไหน

นายสักกะภพกล่าวว่า “กรรมการมีการหารือกันมาก ในแง่ policy space (ขีดความสามารถของนโยบายการเงิน) อย่างที่ในแถลงได้ระบุว่ามีกรรมการหนึ่งท่านให้น้ําหนักกับการรักษาขีดความสามารถของนโยบายการเงินเพื่อรองรับความไม่แน่นอนในระยะข้างหน้ามากกว่า กรรมการท่านอื่น แต่ไม่ใช่ว่ากรรมท่านอื่นไม่ได้ให้น้ำหนัก แต่เราคิดว่าในแง่ของ policy space เป็นเรื่องที่เราให้น้ําหนัก ตามที่ได้มีการสื่อสารมาตลอดว่าของเรามีไม่ได้เยอะนักเมื่อเทียบกับประเทศอื่น เพราะฉะนั้นเมื่อลดลงมาแล้ว ลักษณะของ Bar(ระดับ)จะให้ต่อไปคงสูงขึ้น ให้น้ําหนักกับเรื่องตรงนี้เพิ่มมากขึ้น เพราะครั้งนี้เราก็เสียพื้นที่ไปแล้วหนึ่งครั้ง ก็เป็นปัจจัยที่กนง.คำนึงถึง แต่เราชั่งน้ําหนักแล้วกับเศรษฐกิจ ในครั้งนี้เราคิดว่าเหมาะสมในแง่ของภาพรวมว่าลดดอกเบี้ยลงไปได้”

คำถามต่อมาเงินเฟ้อที่แบงก์ชาติคาดยังต่ำกว่าความคาดหวังของรัฐบาลที่ต้องการจะให้ได้ค่ากลางของกรอบ จะยังมีแรงกดดันตรงนี้ต่อไปหรือไม่

นายสักกะภพกล่าวว่า ในแง่ของกรอบที่เห็นพ้องกันคือ 1-3% ส่วนเงินเฟ้อจริงที่เป็นค่ากลาง และใน MoU ได้ระบุว่าเป็นเงินเฟ้อคาดการณ์ระยะปานกลางที่ ที่อยู่ใกล้เคียงกับค่ากลาง เพราะฉะนั้นที่แบงก์ชาติดูก็คือสาเหตุที่เงินเฟ้อต่ํา ดูว่าเงินเฟ้อที่ต่ำมีผลอย่างไรกับเศรษฐกิจ ซึ่งเงินเฟ้อที่ต่ําส่วนใหญ่มาจากปัจจัยทางด้านอุปทานทั้งราคาอาหารสด พลังงาน ไม่ได้สะท้อนอุปสงค์ในประเทศที่อ่อนแอ

อุปสงค์ในประเทศในปี 2567 ส่วนใหญ่โตได้ดี และหลายองค์ประกอบโตได้ได้มากกว่าที่คาด เพราะฉะนั้นความกังวลที่ว่าเงินเฟ้อต่ําแล้วเป็นเงินฝืด ก็ไม่ใช่ประเด็น นอกจากนี้ค่าครองชีพของประชาชนที่ผ่านมาก็ปรับสูงขึ้นมาก เงินเฟ้อที่อาจจะไม่ได้สูงมากในระยะนี้ถ้าไม่ได้ทําให้เกิดภาวะเงินฝืด การที่เงินเฟ้อต่ําแล้วไม่ได้มีเงินเฟ้อที่หลุดลอยหรือสูงจนเกิน ก็ช่วยในแง่ของการลดค่าครองชีพของของประชาชนด้วยน