สรรพากรเคลียร์ปมนายกฯใช้ตั๋ว P/N ซื้อหุ้นเครือญาติ 9 รายการ 4.4 พันล้าน – ชี้ผู้ขายเสียภาษีเมื่อได้รับเงินชำระหนี้ตั๋ว P/N คาดชำระเงินกันปี’69 – ยื่นภาษีปี’70 กรณีขายหุ้นเท่าทุน-ต่ำกว่าราคาตลาด ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา

นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร กล่าวถึงกรณีที่ฝ่ายค้านมีการอภิปรายเรื่องของภาษีการรับให้ของนายกรัฐมนตรีว่า ถ้าในข้อเท็จจริงเป็นการทำธุรกรรมโดยออกตั๋ว P/N จะเปรียบเสมือนสัญญาเงินกู้ระหว่าง 2 ฝ่าย ได้แก่ ผู้ออกตั๋ว (ลูกหนี้) และผู้รับเงิน (เจ้าหนี้) ซึ่งประมวลกฎหมายแพ่งและพาณิชย์ระบุว่า สามารถออกตั๋ว P/N ได้ 2 รูปแบบ คือ 1. การออกแบบกำหนดระยะเวลาที่จะชำระเงินชัดเจน หรือ 2. การออกแบบไม่ได้กำหนดระยะเวลาในการชำระเงิน สำหรับกรณีการออกแบบที่ไม่ได้ระบุเวลาในการชำระเงินนั้นจะต้องจ่ายเงินทันทีเมื่อถูกเรียก หรือ ถูกทวงถาม

ส่วนเรื่องการกำหนดอัตราดอกเบี้ยนั้น ตามประมวลกฎหมายแพ่งฯ ระบุว่า “จะกำหนดหรือไม่กำหนดก็ได้ หากมีการกำหนด จะต้องระบุไว้ที่หน้าตั๋ว P/N อย่างชัดเจน”

นายปิ่นสาย กล่าวต่อว่า “กรณีการซื้อขายหุ้นนอกตลาดฯ ผู้ขายมีหน้าที่เสียภาษี ซึ่งกรณีภาษีเงินได้บุคคลธรรมดาจะใช้เกณฑ์เงินสด ถ้าผู้ซื้อได้มีการออกตั๋ว P/N เพื่อเป็นสัญญาว่าจะชำระค่าหุ้นเต็มจำนวน การเสียภาษีจะเกิดขึ้นเมื่อมีการชำระตั๋ว P/N ด้วยเงินสด ซึ่งตามที่นายกรัฐมนตรีได้ระบุว่า ในปีหน้า (2569) จะมีการชำระเงินกัน ผู้ขายหุ้นก็จะต้องชำระภาษี โดยถือเป็นเงินได้ของปี 2569 ซึ่งจะต้องยื่นแบบฯ ในปี 2570 ในประเภทเงินได้เกินกว่าที่ลงทุน (Capital Gains) ผู้ขายหุ้นให้แก่นายกฯ มีเงินได้ประเภทนี้ ก็ยื่นแบบฯ และชำระภาษีตามขั้นตอนปกติ”

“ธุรกรรมลักษณะนี้มีภาระภาษี โดยขึ้นอยู่กับว่าต้องชำระภาษีเมื่อไร การออกตั๋ว P/N เมื่อมีการจ่ายเงิน ก็ต้องมีการชำระภาษี” นายปิ่นสายกล่าว

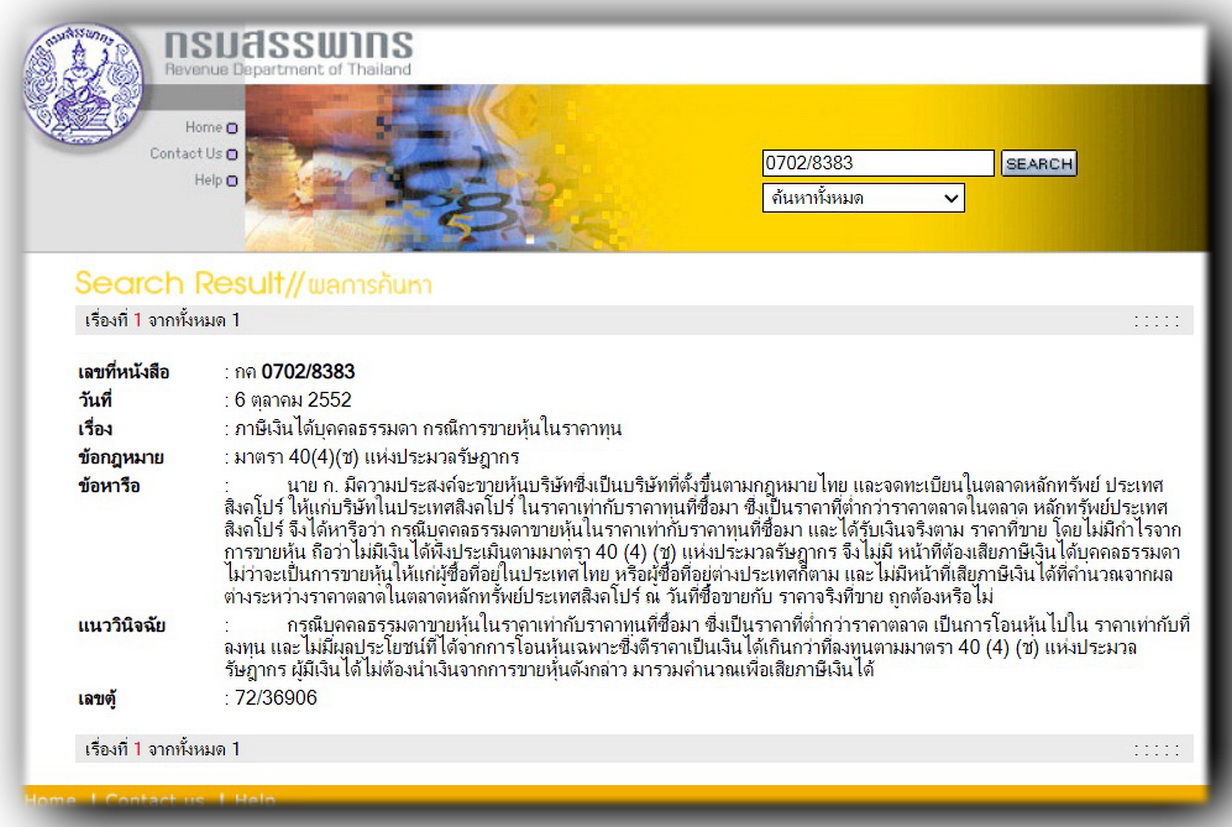

อนึ่ง การขายหุ้น หรือ ทรัพย์สินอื่น ๆ ที่ทำให้เกิดกำไรส่วนเกินจากเงินลงทุน หรือ “Capital Gains” กรมสรรพากรถือเป็นเงินได้พึงประเมินตามมาตรา 40 (4) (ช) แห่งประมวลรัษฎากร โดยผู้มีเงินได้จะต้องนำมายื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90) สำหรับกรณีการขายหุ้นนอกตลาดหลักทรัพย์ ฯ ก่อนหน้านี้เมื่อวันที่ 6 ตุลาคม 2552 กรมสรรพากรเคยตอบข้อหารือผู้เสียภาษี ตามหนังสือเลขที่ กค 0702/8383 โดยวางแนววินิจฉัยกรณีบุคคลธรรมดาขายหุ้นในราคาเท่ากับราคาทุนที่ซื้อมา ซึ่งเป็นราคาที่ต่ำกว่าราคาตลาด เป็นการโอนหุ้นไปในราคาเท่ากับที่ลงทุน และไม่มีผลประโยชน์ที่ได้จากการโอนหุ้นเฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุนตามมาตรา 40 (4) (ช) แห่งประมวลรัษฎากร ผู้มีเงินได้ไม่ต้องนำเงินจากการขายหุ้นดังกล่าวมารวมคำนวณ เพื่อเสียภาษีเงินได้

ข่าวหรือบทความที่เกี่ยวข้อง