นายสักกะภพ พันธ์ยานุกูล เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.)

คณะกรรมการนโยบายการเงิน ครั้งที่ 6/2567 มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.25 ต่อปี

นายสักกะภพ พันธ์ยานุกูล เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลง ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 18 ธันวาคม 2567 ว่า คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.25 ต่อปี

เศรษฐกิจไทยเผชิญความท้าทายจากการแข่งขันจากภายนอกที่รุนแรงขึ้น และความไม่แน่นอนในระยะข้างหน้าที่สูงขึ้น โดยเฉพาะแนวนโยบายของประเทศเศรษฐกิจหลัก แต่ยังสามารถขยายตัวได้ใกล้เคียงกับที่ประเมินไว้ โดยภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวปรับดีขึ้น ขณะที่ภาคอุตสาหกรรมยังฟื้นตัวได้ช้าโดยเฉพาะกลุ่มที่ถูกกดดันจากความสามารถในการแข่งขันที่ลดลง คณะกรรมการฯ เห็นควรให้คงอัตราดอกเบี้ยนโยบาย โดยเห็นว่าอัตราดอกเบี้ยปัจจุบันยังอยู่ในระดับที่สอดคล้องกับแนวโน้มเศรษฐกิจที่ใกล้เคียงกับศักยภาพ เงินเฟ้อที่โน้มเข้าสู่กรอบเป้าหมาย และการรักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว รวมทั้งรักษาขีดความสามารถของนโยบายการเงินในการรองรับความไม่แน่นอนในระยะข้างหน้าที่ปรับสูงขึ้น

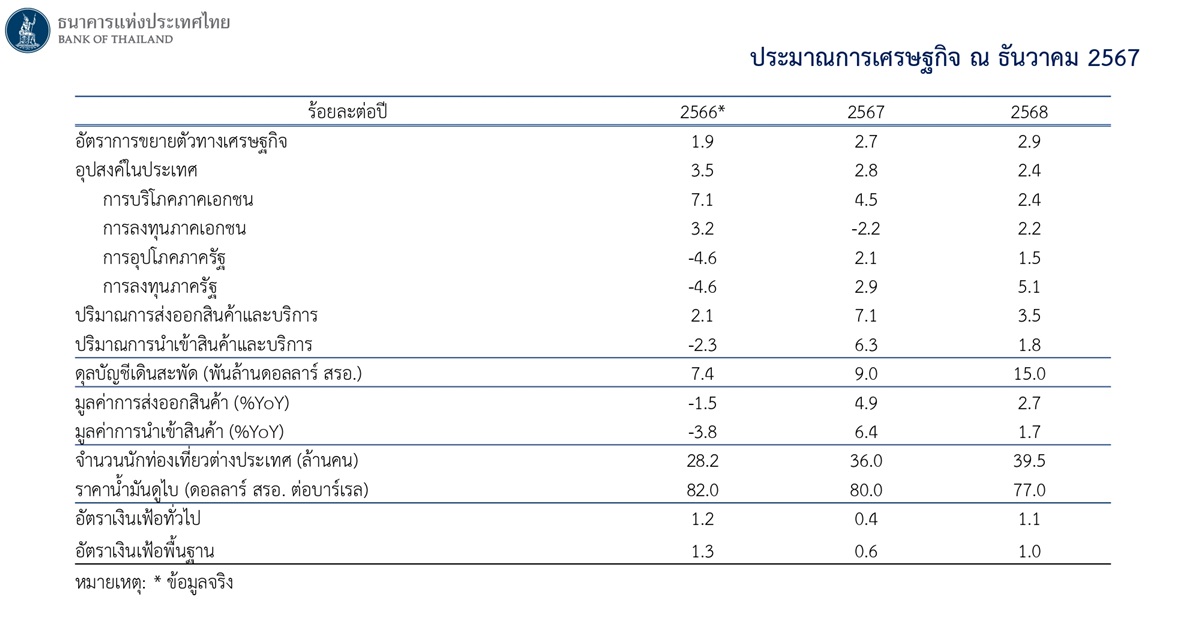

เศรษฐกิจไทยมีแนวโน้มขยายตัวที่ร้อยละ 2.7 และ 2.9 ในปี 2567 และ 2568 ตามลำดับ โดยได้รับแรงสนับสนุนต่อเนื่องจากการท่องเที่ยวและการบริโภคภาคเอกชน รวมทั้งการส่งออกสินค้าหมวดอิเล็กทรอนิกส์และหมวดเครื่องจักรที่มีแนวโน้มดีขึ้นตามวัฏจักรสินค้าเทคโนโลยี ทั้งนี้ การขยายตัวของเศรษฐกิจมีความแตกต่างกันในแต่ละภาคส่วน โดยภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวปรับดีขึ้น แต่ SMEs และภาคอุตสาหกรรมบางกลุ่มยังถูกกดดันจากความสามารถในการแข่งขันที่ลดลง กลุ่มยานยนต์มีพัฒนาการแย่ลงจากทั้งปัจจัยด้านราคาและอุปสงค์ ส่งผลให้การฟื้นตัวของรายได้ครัวเรือนยังไม่ทั่วถึง มองไปข้างหน้า แนวนโยบายของประเทศเศรษฐกิจหลักมีความไม่แน่นอนสูง จึงต้องติดตามพัฒนาการของปัจจัยดังกล่าวซึ่งจะส่งผลต่อแนวโน้มการส่งออกสินค้าและการลงทุนของไทยในระยะต่อไป

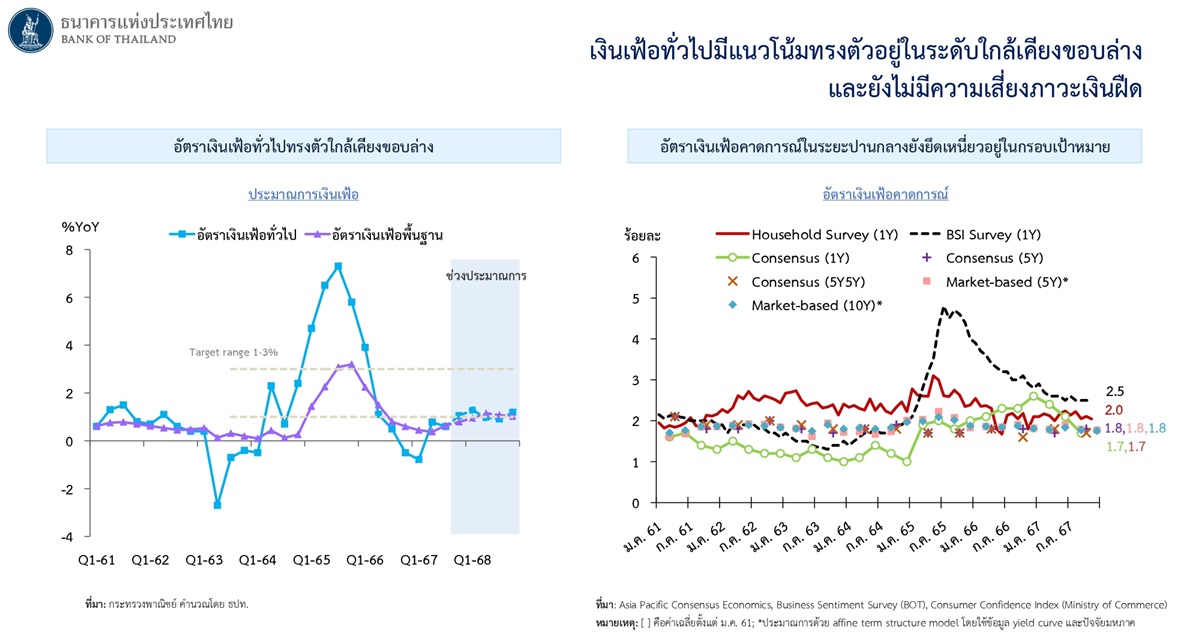

อัตราเงินเฟ้อทั่วไปในปี 2567 และ 2568 คาดว่าจะอยู่ที่ร้อยละ 0.4 และ 1.1 ตามลำดับ โดยอัตราเงินเฟ้อหมวดพลังงานมีแนวโน้มอยู่ในระดับต่ำตามราคาน้ำมันดิบในตลาดโลก ด้านอัตราเงินเฟ้อพื้นฐานมีทิศทางปรับเพิ่มขึ้นตามแนวโน้มเศรษฐกิจและการส่งผ่านต้นทุนในหมวดอาหาร โดยคาดว่าจะอยู่ที่ร้อยละ 0.6 และ 1.0 ในปี 2567 และ 2568 ตามลำดับ ทั้งนี้ อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

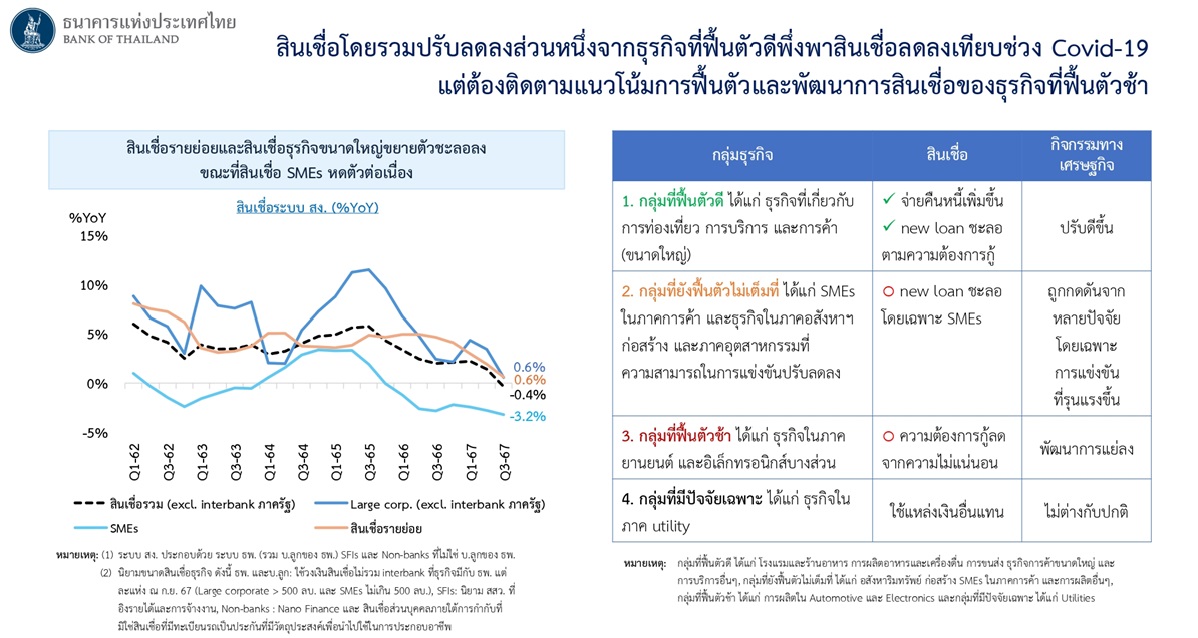

สินเชื่อชะลอลงในช่วงที่ผ่านมา จากความต้องการลงทุนในบางสาขาธุรกิจที่ลดลง การชำระคืนหนี้ที่กู้ยืมไปในช่วงวิกฤตโควิด-19 และความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง อาทิ สินเชื่อของภาคท่องเที่ยวและบริการขยายตัวชะลอลงจากการชำระคืนหนี้และรายได้ที่เพิ่มขึ้น ขณะที่สินเชื่อของธุรกิจ SMEs โดยเฉพาะในภาคอุตสาหกรรมที่การแข่งขันรุนแรงขึ้น หดตัวตามความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง ทั้งนี้ คณะกรรมการฯ เห็นควรให้ติดตามแนวโน้มการขยายตัวของสินเชื่อและนัยต่อกิจกรรมทางเศรษฐกิจ และผลของมาตรการ “คุณสู้ เราช่วย” ของภาครัฐที่จะช่วยบรรเทาภาระหนี้ให้กับกลุ่มเปราะบางอย่างตรงจุด

อัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. ปรับอ่อนค่าลงจากการประชุมครั้งก่อน ตามการปรับคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ขณะที่อัตราผลตอบแทนพันธบัตรของไทยปรับลดลงตามอัตราดอกเบี้ยนโยบาย คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการของตลาดการเงินโลกที่มีแนวโน้มผันผวนจากแนวนโยบายของประเทศเศรษฐกิจหลักและผลกระทบต่อตลาดการเงินไทย

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ เห็นว่าความไม่แน่นอนในระยะข้างหน้าปรับสูงขึ้น จึงจะติดตามพัฒนาการของแนวโน้มเศรษฐกิจการเงินและพิจารณานโยบายการเงินให้เหมาะสมต่อไป

หลังจากกนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยที่ 2.25% ตามที่คาดไว้หลายสำนักวิจัยของธนาคารได้ประเมินว่าในปี 2568 กนง.จะปรับลดดอกเบี้ยลงอีก โดย

สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย คาดการณ์ว่าจะลงถึง 1.5% ขณะที่ SCB EIC มองไว้ที่ 2% ส่วน Krungthai COMPASS คาดว่ามีโอกาสที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงไตรมาสที่ 2-3 ของปี 2568

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า มองต่อไปในปี 2568 เชื่อว่าคณะกรรมการนโยบายการเงิน (กนง.) น่าจะปรับลดอัตราดอกเบี้ยนโยบายลงได้อีกจากระดับ 2.25% ในปี 2567 สู่ระดับ 1.50% ในปี 2568 ด้วย 5 ปัจจัย ดังนี้

1. กำลังซื้อครัวเรือนระดับล่างอ่อนแอ เศรษฐกิจไทยเติบโตในรูปแบบที่ความเหลื่อมล้ำระหว่างรายได้มีมากขึ้น มีความเสี่ยงที่คนรายได้น้อยจะยังมีปัญหาขาดรายได้ โดยเฉพาะครัวเรือนภาคเกษตร อีกทั้งธุรกิจขนาดกลางและขนาดเล็ก หรือ SMEs ภาคบริการในต่างจังหวัด โดยเฉพาะเมืองที่ไม่ได้รับประโยชน์จากนักท่องเที่ยวต่างชาติ ยังคงมียอดขายตกต่ำลากยาวต่อเนื่อง ซึ่งจะซ้ำเติมการเข้าถึงสินเชื่อจากความเสี่ยงด้านเครดิตที่สูง แม้ได้มีมาตรการแจกเงินคนในกลุ่มเปราะบางไปแล้วในปลายไตรมาสสามปี 2567 แต่กิจกรรมทางเศรษฐกิจกลับไม่คึกคักและคาดว่าเม็ดเงินที่จะแจกต่อไปอาจไม่ได้ให้คนกลุ่มนี้มากเท่าในอดีต

2.ภาคการผลิตซึมยาว ดัชนีภาคการผลิตหดตัวต่อเนื่อง โดยเฉพาะในอุตสาหกรรมยานยนต์ จากยอดขายรถยนต์ที่หดตัวแรงในปี 2567 แม้เราคาดว่าสถานการณ์ตลาดรถยนต์น่าจะกลับมาทรงตัวได้ในช่วงกลางปี 2568 แต่ในช่วงครึ่งแรกของปี กำลังซื้อของแรงงานและคนในอุตสาหกรรมนี้ยังอ่อนแอ รวมทั้งมีความเสี่ยงด้านการส่งออกที่อาจเติบโตช้าท่ามกลางสงครามการค้า ที่อาจกระทบอุตสาหกรรมอื่นๆ เช่น อิเล็กทรอนิกส์ อาหารแปรรูป และเคมีภัณฑ์ ซึ่งจะกดดันกำลังซื้อในภาคอุตสาหกรรมได้

3.อัตราเงินเฟ้อต่ำไม่ถึงกรอบล่างนโยบายการเงิน คาดว่าอัตราเงินเฟ้อในปี 2568 จะเฉลี่ยที่ระดับ 1.0% ซึ่งแตะกรอบล่างของเป้าหมายอัตราเงินเฟ้อที่ระดับ 1.0%-3.0% แต่หากกำลังซื้ออ่อนแอจากทั้งภาคเกษตร อุตสาหกรรม และบริการในกลุ่มที่ไม่ใช่ภาคการท่องเที่ยวแล้ว ราคาสินค้าก็ยากที่จะขยับขึ้นได้ นอกจากปัจจัยด้านอุปสงค์อ่อนแอแล้ว เศรษฐกิจไทยยังมีปัญหาอื่นที่กระทบผู้ประกอบการไทย ในปี 2568 เราคาดว่าราคาน้ำมันดิบจะลดลงซึ่งแม้จะช่วยทำให้ต้นทุนสินค้าลดลงตามค่าขนส่ง แต่จากการแข่งขันที่รุนแรง เราห่วงว่าราคาสินค้าอาจปรับย่อลงมากจนกระทบผู้ประกอบการ รวมทั้งสินค้าราคาถูกจากจีนที่ทะลักเข้ามาจนผู้ประกอบการไทยแข่งขันยากลำบากอาจทำให้ธุรกิจต้องปิดตัวลง ซึ่งปัจจัยด้านหลังอาจไม่สามารถแก้ไขได้ด้วยการลดอัตราดอกเบี้ย แต่ดอกเบี้ยที่ลดลงก็น่าจะช่วยพยุงนักธุรกิจไทยได้บ้างในช่วงที่การส่งผ่านของอัตราดอกเบี้ยที่ลดลงไปสนับสนุนกำลังซื้อคนในประเทศ

4.เศรษฐกิจไทยขยายตัวต่ำลากยาว ศักยภาพของเศรษฐกิจไทยน่าจะเติบโตได้ไม่ถึง 3% ในระยะยาว อาจจำกัดไว้ที่ 2.50-3.00% ในอีก 5 ปีและอาจปรับลดลงไปต่ำกว่า 2.50% ในภายหน้า ที่เศรษฐกิจไทยเสี่ยงโตช้าลงในระยะยาวเพราะปัญหาเชิงโครงสร้าง ทั้งสังคมสูงวัย ขาดแคลนแรงงาน ทักษะแรงงานต่ำ การลงทุนภาคเอกชนต่ำ ขาดนวัตกรรมและอื่นๆ มากมาย ซึ่งอาจมองว่าการลดอัตราดอกเบี้ยไม่ได้แก้ที่ต้นเหตุ แต่เราก็พอเห็นได้ว่าหากอัตราดอกเบี้ยลดลงได้จริงก็น่าสนับสนุนการลงทุนเพื่อเพิ่มประสิทธิภาพการผลิตของแรงงานและช่วยให้เศรษฐกิจไทยขยายตัวได้ดีขึ้นในระยะยาว

5.เผชิญสงครามค่าเงิน สุดท้ายสงครามการค้ามักนำไปสู่สงครามค่าเงิน เพราะเมื่อสหรัฐตั้งกำแพงภาษีจากจีนและประเทศที่เกินดุลการค้ากับสหรัฐ ประเทศจีนและประเทศอื่นๆ รวมทั้งไทย จะเผชิญความลำบากในการส่งออก หากต้องการส่งออกมากขึ้นก็ต้องเพิ่มความสามารถในการแข่งขันด้านราคา นั่นคือขายของให้ถูกลงในรูปสกุลเงินดอลลาร์สหรัฐ ซึ่งหนีไม่พ้นการหามาตรการปล่อยให้ค่าเงินตัวเองอ่อนค่าเทียบดอลลาร์สหรัฐและคู่แข่ง ทั้งนี้ มาตรการทางการเงินสามารถสนับสนุนให้ค่าเงินอ่อนค่าได้ด้วยการลดดอกเบี้ยเพื่อลดความน่าสนใจของสกุลเงินตัวเอง สนับสนุนให้เกิดเงินไหลออก แต่ต้องระวังว่าทรัมป์อาจเพ่งเล็งประเทศเหล่านี้ว่าบิดเบือนค่าเงิน หรือทำค่าเงินให้อ่อนเกินปัจจัยพื้นฐานเพื่อให้เกินดุลการค้ากับสหรัฐ ซึ่งจะเสี่ยงโดนจัดเก็บภาษีเพิ่มขึ้น

ด้วยปัจจัยเหล่านี้ จึงเตรียมรับมือดอกเบี้ยที่ลดลงเพื่อปรับสมดุลกับเศรษฐกิจไทยที่เปลี่ยนแปลงไป ซึ่งไม่ใช่ดอกเบี้ยขาลงเพื่อรับมือกับวิกฤติเศรษฐกิจหรือความเสี่ยงเศรษฐกิจถดถอย และเชื่อว่าหากในอนาคต เศรษฐกิจไทยต้องเผชิญปัญหาในรูปแบบอื่น ธนาคารแห่งประเทศไทยก็จะมีเครื่องมือในการรับมือได้ ไม่ได้สูญเสียขีดความสามารถในการดำเนินนโยบายการเงินแต่อย่างไร และน่าเห็นรอบการลดอัตราดอกเบี้ยนี้ตั้งแต่การประชุมแรกของปี 2568 และไปจบรอบการลดอัตราดอกเบี้ยในช่วงไตรมาสสาม

อย่างไรก็ดี ปี 2568 เป็นปีที่มีความผันผวนและความไม่แน่นอนภาคต่างประเทศสูง ซึ่งอาจทำให้ทางกนง.ลดอัตราดอกเบี้ยน้อยกว่าคาด เช่น ปัญหาเงินเฟ้อในสหรัฐรุนแรงขึ้นจนกระทบเงินเฟ้อโลก ราคาน้ำมันดีดตัวสูงขึ้นจากปัญหาภูมิรัฐศาสตร์ในรัสเซียและในตะวันออกกลาง รวมทั้งความเป็นไปได้ที่สงครามการค้าอาจเลื่อนออกไปหรือลดความรุนแรงลง รวมทั้งอาจมีมาตรการดูแลปัญหาหนี้ครัวเรือนที่ช่วยคนมีภาระหนี้เฉพาะกลุ่ม ซึ่งล้วนพอจะทำให้นโยบายการเงินต้องให้น้ำหนักด้านเสถียรภาพทางเศรษฐกิจควบคู่ไปกับการดูแลด้านเงินเฟ้อและการเติบโตทางเศรษฐกิจในระยะยาว และอาจลดอัตราดอกเบี้ยเหลือเพียง 1.75% เท่านั้นและจบรอบการลดอัตราดอกเบี้ยในช่วงไตรมาสสอง

ด้านศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC มองว่าการสื่อสารของ กนง. ครั้งนี้ Hawkish ขึ้นพอสมควรเทียบกับการประชุมครั้งก่อน โดย กนง. ไม่ได้สื่อสารถึงความกังวลต่อแนวโน้มเศรษฐกิจโดยรวม และประเมินว่าปัญหาของเศรษฐกิจไทยในปัจจุบันไม่ได้มาจากปัจจัยเชิงวัฏจักร แต่มาจากปัจจัยเชิงโครงสร้างที่กระทบบางภาคส่วนของเศรษฐกิจ เช่น SMEs และภาคอุตสาหกรรมบางกลุ่มที่เผชิญการแข่งขันรุนแรงขึ้น อาทิ กลุ่มยานยนต์

นอกจากนี้ กนง. ไม่ได้แสดงความกังวลมากนักต่อภาวะสินเชื่อที่ชะลอลงในช่วงที่ผ่านมา โดยประเมินว่าสาเหตุหลักของการชะลอตัวมาจาก (1) การชำระคืนสินเชื่อจากธุรกิจที่ฟื้นตัวได้ดี เช่น ธุรกิจในภาคการท่องเที่ยว ภาคบริการ และภาคการค้า (ธุรกิจขนาดใหญ่) และ (2) ความต้องการสินเชื่อธุรกิจชะลอลงจากกลุ่มธุรกิจที่ฟื้นตัวช้าหรือฟื้นตัวไม่เต็มที่ เช่น SMEs

ในภาคการค้า ธุรกิจอสังหาฯ ธุรกิจก่อสร้าง และธุรกิจยานยนต์ อีกทั้ง กนง. ยังประเมินว่าเศรษฐกิจในภาพรวมมีแนวโน้มจะขยายตัวได้ แม้สินเชื่อธุรกิจชะลอลง ทั้งนี้ SCB EIC ตั้งข้อสังเกตว่า ในการประชุมครั้งนี้ กนง. ไม่ได้สื่อสารถึงกระบวนการ Debt deleveraging และความเปราะบางในภาคครัวเรือนมากนัก ส่วนหนึ่งอาจเป็นเพราะ ธปท. ได้สื่อสารแนวทางแก้ปัญหาหนี้ครัวเรือนในการแถลงข่าวโครงการ “คุณสู้ เราช่วย” ไปแล้วในช่วงก่อนหน้า

SCB EIC มองความท้าทายของเศรษฐกิจไทยในระยะข้างหน้าจะเป็นปัจจัยหลักในการพิจารณาปรับลดดอกเบี้ยในช่วงต้นปีหน้า โดยสถานการณ์ในปัจจุบันอาจยังไม่ได้มีปัจจัยกดดันชัดเจนที่ทำให้ กนง. จำเป็นต้องเร่งปรับลดอัตราดอกเบี้ยนโยบายมากนัก แต่ในระยะข้างหน้า เศรษฐกิจไทยจะเผชิญความท้าทายที่ปรับเพิ่มขึ้นมาก ทั้งจากความเปราะบางภายในประเทศเอง และความท้าทายจากปัจจัยภายนอก กล่าวคือ

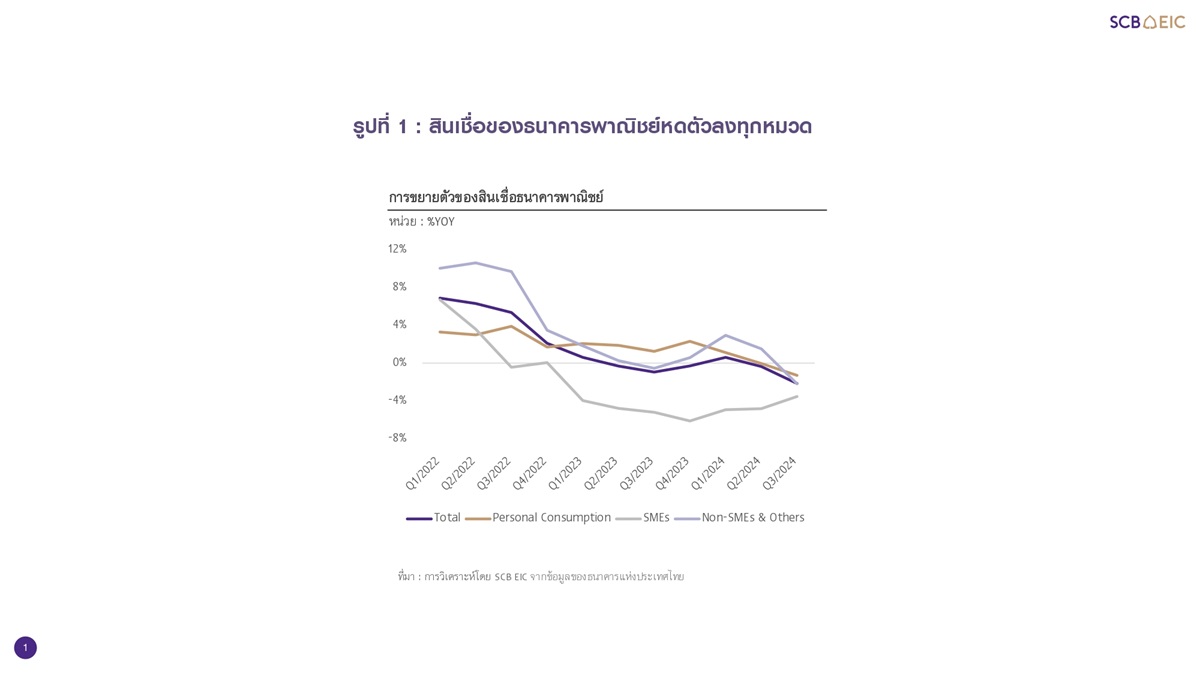

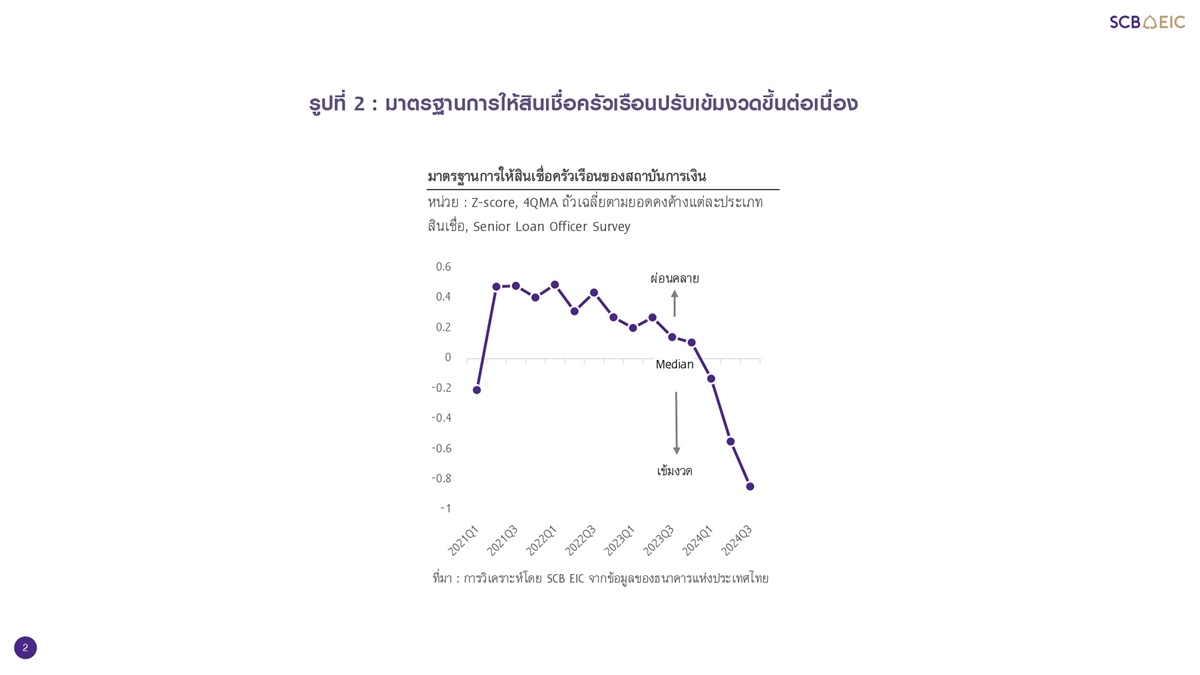

1) ความเปราะบางจากภายในประเทศ สถานการณ์สินเชื่อชะลอลงเกิดขึ้นในทุกภาคส่วนทั้งภาคธุรกิจและครัวเรือน โดยในไตรมาส 3/2024 ยอดคงค้างสินเชื่อธนาคารพาณิชย์หดตัวทุกหมวด (รูปที่ 1) แม้ กนง. จะประเมินว่าสินเชื่อที่ชะลอลงนี้ยังไม่ได้ฉุดรั้งการขยายตัวของเศรษฐกิจอย่างมีนัยสำคัญ แต่หากมองในทางกลับกัน ภาวะสินเชื่อชะลอลงเช่นนี้ กำลังสะท้อน “อาการ” ความเปราะบางของเศรษฐกิจไทย โดยในด้านสินเชื่อครัวเรือนที่หดตัวลง ส่วนหนึ่งมาจากมาตรฐานการปล่อยสินเชื่อใหม่ที่เข้มงวด (รูปที่ 2) จากความเปราะบางภาคครัวเรือนและรายได้ที่ยังฟื้นตัวช้า ซึ่งจะกดดันการบริโภคภาคเอกชนในระยะข้างหน้า ในด้านสินเชื่อธุรกิจ อาจต้องติดตามว่าความต้องการสินเชื่อที่ลดลงสะท้อนความต้องการลงทุนใหม่ของภาคธุรกิจที่ลดลงเพียงใด โดย SCB EIC มองว่าอาการความเปราะบางของอุปสงค์ในประเทศที่เริ่มเห็นนี้จะทวีความรุนแรงขึ้น จนทำให้น้ำหนักในการปรับลดอัตราดอกเบี้ยเพื่อประคับประคองอุปสงค์ในประเทศของ กนง. เริ่มมีมากขึ้น

2) ความท้าทายจากปัจจัยภายนอก โดยเฉพาะนโยบายการค้าของว่าที่ประธานาธิบดี Donald Trump จะทำให้การแข่งขันในภาคการผลิตทั่วโลกรุนแรงขึ้น ยิ่งซ้ำเติมภาคการผลิตของไทยที่มีปัญหาความสามารถในการแข่งขันอยู่แล้ว และอาจกดดันให้รายได้ครัวเรือนฟื้นตัวช้าไปอีก

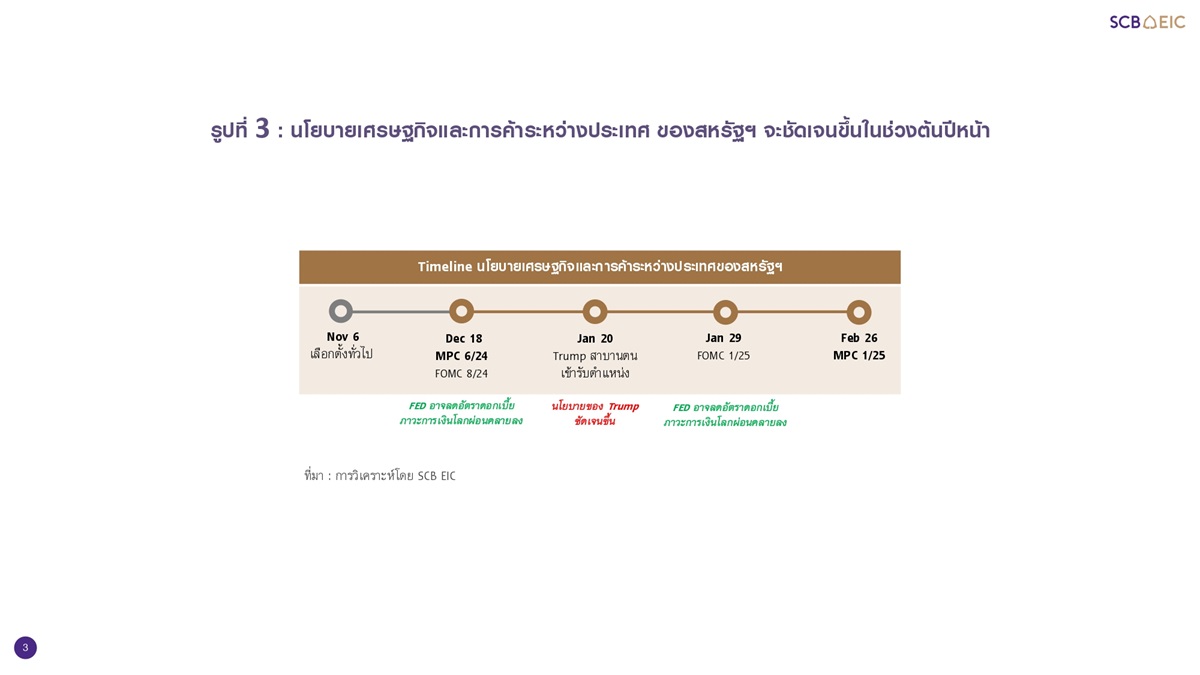

การปรับลดอัตราดอกเบี้ยนโยบายจึงอาจช่วยประคับประคองเศรษฐกิจไทยได้บ้างภายใต้ความท้าทายที่เพิ่มขึ้น โดยในช่วงต้นปี 2025 เศรษฐกิจสหรัฐฯ จะมีพัฒนาการสำคัญ 2 ประการ คือ 1) การลดอัตราดอกเบี้ยนโยบายเพิ่มเติมของธนาคารกลางสหรัฐฯ และ 2) นโยบายเศรษฐกิจและการค้าระหว่างประเทศของสหรัฐฯ ที่ชัดเจนขึ้นหลังจาก Donald Trump สาบานตนเข้ารับตำแหน่งประธานาธิบดีคนใหม่ (รูปที่ 3) ซึ่งจะทำให้ กนง. ประเมินความเสี่ยงด้านลบต่อเศรษฐกิจไทยได้ดีขึ้น พัฒนาการเหล่านี้จะเป็นปัจจัยที่เอื้อต่อการพิจารณาปรับลดอัตราดอกเบี้ยนโยบายในการประชุมครั้งถัดไป

SCB EIC จึงประเมินว่าจะเห็น กนง. ปรับลดดอกเบี้ยอีกครั้งในปีหน้าไปอยู่ที่ 2% ในช่วงต้นปีหน้า เพื่อประคับประคองเศรษฐกิจไทยที่จะต้องเผชิญกับความเปราะบางจากภายในและความท้าทายจากภายนอกมากขึ้น

ส่วน Krungthai COMPASS ประเมินว่ามีความเป็นไปได้ที่ กนง. จะพิจารณาปรับลดอัตราดอกเบี้ยนโยบายในระยะข้างหน้า สะท้อนจากท่าทีของ กนง. ที่ความสำคัญกับการติดตามภาวะสินเชื่อรวมที่หดตัว และมุมมองที่มีต่อเศรษฐกิจระยะข้างหน้าซึ่งมีความเสี่ยงด้านต่ำเพิ่มมากขึ้น ดังประเด็นสำคัญในเอกสารแถลงข่าวผลการประชุม ประกอบด้วย

(i) การให้ความสำคัญกับประสิทธิผลของการบรรเทาภาระหนี้กลุ่มเปราะบาง ทั้งการลดอัตราดอกเบี้ยที่ผ่านมา รวมถึงมาตรการช่วยเหลือลูกหนี้รายย่อยและ SME ที่ออกมาล่าสุด ว่าจะมีส่วนช่วยให้คุณภาพสินเชื่อปรับตัวดีขึ้น และส่งผลต่อการกลับมาขยายตัวของสินเชื่อได้เพียงใด และ

(ii) ความไม่แน่นอนระยะข้างหน้าที่สูงขึ้น ทั้งความท้าทายจากการแข่งขันจากภายนอกที่รุนแรงขึ้น และแนวนโยบายของประเทศเศรษฐกิจหลัก ซึ่งจะกระทบต่อภาวะการค้าโลกและการส่งออกของไทย โดยเฉพาะในครึ่งหลังของปี 2568 ซึ่ง กนง. ประเมินว่า โมเมนตัมการขยายตัวของเศรษฐกิจไทยจะแผ่วลง (จาก 0.7%QoQsa ใน 1H68 สู่ 0.6% QoQsa ใน 2H68)

คาดว่ามีโอกาสที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยในช่วงไตรมาสที่ 2 ถึงไตรมาสที่ 3 ของปี 2568 หากมาตรการด้านการเงินที่ออกมายังไม่เพียงพอต่อการช่วยกระตุ้นให้สินเชื่อกลับมาขยายตัวได้ อย่างน้อยในช่วงไตรมาสที่ 2/68 ประกอบกับผลเชิงลบจากมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ต่อประเทศต่างๆ โดยเฉพาะจีน และผลโดยอ้อมถึงไทย ซึ่งอาจจะชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 ซึ่งจะเพิ่มความไม่แน่นอนต่อภาคการส่งออกและจีดีพีไทย จึงต้องติดตามท่าทีและการผ่อนคลายด้านการเงินเพิ่มเติมของ กนง. ต่อไป