ทุกคนคงมีเป้าหมายหรือความต้องการในชีวิต ไม่ว่าจะในด้านอาชีพการงาน ครอบครัว หรือแม้แต่กิจวัตรประจำวันและงานอดิเรกในรูปแบบต่างๆ โดยแนวคิดปรัชญาญี่ปุ่น “อิคิไก (Ikigai)” ที่ได้กล่าวไว้ว่า “เหตุผลในการมีชีวิตอยู่” จะประกอบด้วย 4 อย่างหลักที่สัมพันธ์กัน ได้แก่ สิ่งที่คุณรัก สิ่งที่คุณถนัด สิ่งเป็นประโยชน์ต่อโลก และสิ่งที่คุณสามารถทำเป็นอาชีพ ซึ่งหากมีครบจะหมายความว่า คนผู้นั้นสามารถหาความสมดุลระหว่างสิ่งที่รักและสิ่งที่ทำได้ดี ในขณะที่ตอบสนองต่อความต้องการของโลกและสร้างความสุขให้กับตนเองไปพร้อมกัน

แต่การทำตามใจปรารถนานั้นมักถูกจำกัดด้วยเงื่อนไขหลายประการ โดยในตอนวัยเรียนหลายคนอาจเคยถูกบอกให้เรียน “สายวิทย์” เพราะการเรียน “สายศิลป์” จะหาที่เรียนต่อลำบาก หรือแม้บางคนสามารถเลือกเรียนในสิ่งที่ชอบ แต่บางครั้งมักมีความกังวลใจว่า สิ่งที่ได้เล่าเรียนมานั้นจะไม่สามารถนำไปประกอบอาชีพและหาเลี้ยงตนเองได้ในอนาคต เนื่องจากอุปสรรคสำคัญคือ “ความไม่แน่นอน” หรือ “uncertainty” ที่ไม่สามารถคาดเดาและอาจนำไปสู่สถานการณ์ที่ไม่ได้คาดหวัง ทำให้หลายคนจะเลือกที่จะ “play it safe” โดยการเลี่ยงความเสี่ยงหรือความไม่แน่นอนนี้ให้ได้มากที่สุด

สิ่งเหล่านี้แสดงให้เห็นถึงความจำเป็น ในการมีมาตรการลดผลกระทบของความไม่แน่นอนต่อการดำรงชีวิตของประชาชน โดยเฉพาะอย่างยิ่งกับคนไทยจำนวนมากที่มีข้อจำกัดในด้านสถานะทางเศรษฐกิจและสังคม หลายคนไม่กล้าเลือกงานที่ชอบเพราะความไม่แน่นอนของรายได้ บางคนกลัวที่จะเรียนวิชาแปลกใหม่เนื่องจากโอกาสการจ้างงานน้อยกว่า และแน่นอนว่าหลายคนก็เลือกที่จะไม่เดินตามความฝันเพราะไม่มั่นใจว่า หากไม่ประสบผลสำเร็จ ชีวิตในช่วงที่เหลือจะไม่มีสิ่งใดรองรับ

ความไม่แน่นอนส่งผลให้เกิดความกลัว ไม่กล้ามองยาว ไม่กล้าลงทุน หากเป็นแง่มุมการทำธุรกิจ การมีผู้ประกอบการขนาดเล็กเป็นส่วนสำคัญอย่างยิ่งในการขับเคลื่อนการพัฒนาในเชิงพื้นที่ แต่ว่าอุปสรรคสำคัญที่ทำให้คนอายุน้อยไม่กล้าที่จะริเริ่มสร้างธุรกิจของตนเองคือความไม่แน่นอนต่ออาชีพ (career uncertainty)1 ส่งผลให้คนเลือกทำสิ่งที่ปลอดภัยมั่นคงหาเงินได้ในวันนี้ กลับกลายเป็นว่าไม่ได้ปลดปล่อยศักยภาพเหมือนเวลาได้ทำสิ่งที่ชอบอย่างเต็มที่ เราอาจจะเชื่อได้ว่ามีคนไทยอีกจำนวนมากที่ตัดสินใจเส้นทางชีวิตแบบนี้แทนที่จะดับพุ่งชนตามรอยสิ่งที่ฝัน สิ่งเหล่านี้ล้วนส่งผลกระทบเชิงลบต่อความสามารถทางเศรษฐกิจในระดับบุคคล และเมื่อรวมผลของแต่ละคนมาสู่เศรษฐกิจระดับมหภาค ความไม่แน่นอนก็ย่อมส่งผลให้ธุรกิจชะลอการลงทุนและการจ้างงาน จนกิจกรรมทางเศรษฐกิจจะชะลอตัว2

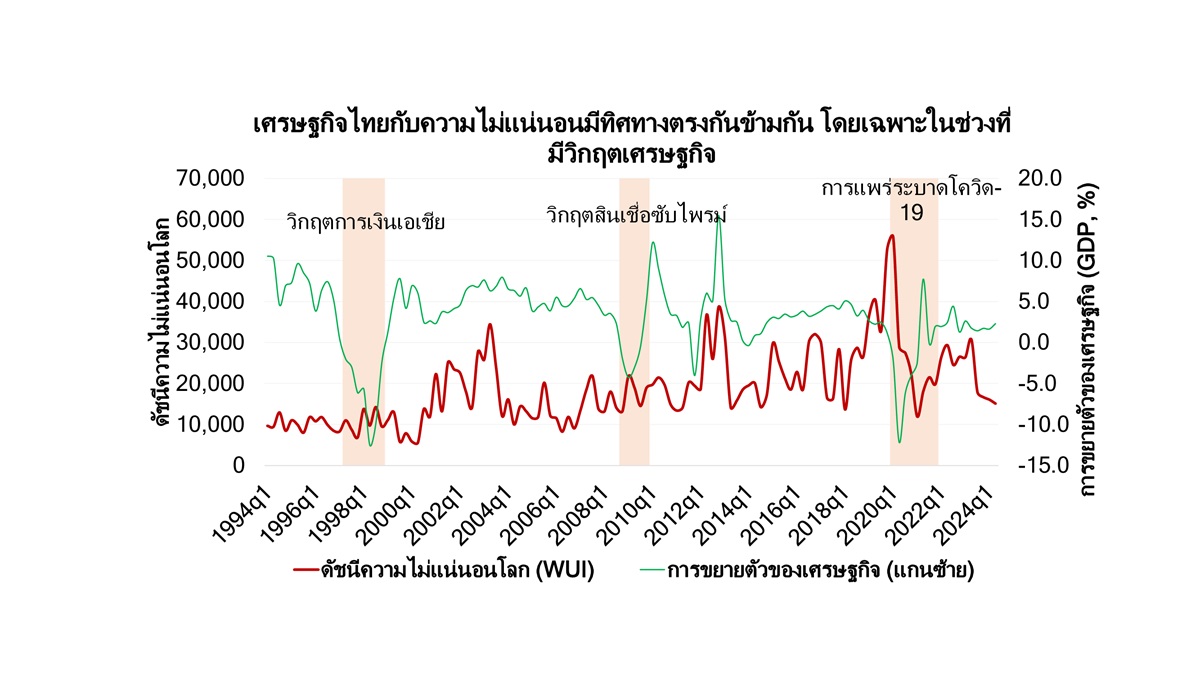

ความโชคร้ายของคนรุ่นนี้และรุ่นถัดไปคือ ระดับความไม่แน่นอนโลกมีความแปรปรวนและปรับเพิ่มขึ้นอย่างชัดเจนในช่วง 20 ปีที่ผ่านมาและน่าจะยิ่งสูงขึ้นไปเรื่อยๆ ดัชนีความไม่แน่นอนโลก (World Uncertainty Index หรือ WUI)3 ในปี 2023 เพิ่มขึ้นกว่า 147.1% เมื่อเทียบกับปี 2000 สะท้อนให้เห็นจากการอุบัติของวิกฤติเศรษฐกิจ โรคระบาด สงครามการค้า และภัยธรรมชาติที่มีความรุนแรงและถี่มากขึ้น และเมื่อเราลองดูข้อมูลของเศรษฐกิจไทยเทียบกับดัชนีความไม่แน่นอนโลกจะพบว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำเมื่อระดับความไม่แน่นอนเพิ่มขึ้น โดยเฉพาะในช่วงเกิดวิกฤติที่มีทิศทางตรงกันข้ามอย่างเห็นได้ชัด

ที่มา : World Uncertainty Index (2024) และ สศช. (2024)

ข้อมูลนี้แสดงให้เห็นว่าคนไทยยังกลัวความไม่แน่นอนอยู่มาก โดยเฉพาะการไม่สามารถปรับตัวและตอบสนองต่อสถานการณ์ที่ไม่พึงประสงค์ได้อย่างมีประสิทธิภาพ ชุดความคิดนี้ตอกย้ำความจำเป็นเร่งด่วนของการมีระบบคุ้มครองทางสังคม ซึ่งจะต้องได้รับการแก้ไขให้คนกล้าเผชิญกับความท้าทาย ที่แม้จะล้มเหลวแต่เป็นการล้มลงบนฟูก และแน่นอนว่าการสร้างสภาพแวดล้อมที่เอื้อให้เกิดพลวัตเชิงบวกต่อการปรับตัว (adaptability) และความยืดหยุ่น (resilience) เป็นหน้าที่ของผู้กำหนดนโยบายของประเทศ เพราะหากผู้กำหนดนโยบายสามารถสร้างความมั่นใจว่าประชาชนได้รับการคุ้มครอง ผู้คนก็จะกล้ามีส่วนร่วมในพัฒนาประเทศมากขึ้น เพราะพวกเขารู้ว่ามีระบบรองรับไม่ให้ตกอยู่ในสภาวะจนมุม หรือเผชิญความลำบากอย่างหนักหน่วงยามเกิดปัญหา

นโยบายการคุ้มครองทางสังคม (social protection) เช่น การประกันการว่างงาน การประกันสุขภาพถ้วนหน้า เบี้ยยังชีพผู้พิการหรือคนชรา และเงินบำนาญ เป็นเครื่องมือสำคัญในการป้องกันผลกระทบทางลบของความไม่แน่นอนทางเศรษฐกิจ โดยนโยบายเหล่านี้เป็นการสร้างความมั่นใจว่า ประชาชนจะสามารถเข้าถึงสิ่งจำเป็นขั้นพื้นฐานในช่วงเวลาที่ยากลำบาก และมีส่วนร่วมในกิจกรรมเศรษฐกิจทั้งในด้านการใช้จ่ายในชีวิตประจำวัน หรือการลงทุนในการพัฒนาทักษะและการศึกษา

ดังนั้น การมีมาตรการที่มีประสิทธิภาพจึงเป็นสิ่งสำคัญอย่างยิ่ง เพราะระบบคุ้มครองทางสังคมที่ครอบคลุมไม่เพียงแต่เป็น “ตาข่ายนิรภัย (safety net)” แต่ยังเป็น “ฐานรอง (springboard)” สำหรับบุคคลให้กล้าเสี่ยง เช่น การเริ่มต้นธุรกิจใหม่หรือการศึกษาต่อ โดยไม่ต้องกลัวการตกอยู่ในความยากจนหากล้มเหลว เหมือนกับที่นักเศรษฐศาสตร์ Mariana Mazzucato ได้กล่าวถึงระบบความคุ้มครองทางสังคมในหนังสือ Mission Economy (2021) ไว้ว่า ระบบคุ้มครองทางสังคมเป็นการลงทุนไม่ใช่ค่าใช้จ่าย โดยการที่ประเทศมีการคุ้มครองที่แข็งแกร่งจะช่วยส่งเสริมนวัตกรรม รวมทั้งเปิดโอกาสให้บุคคลและธุรกิจสามารถกล้าเสี่ยงได้อย่างรอบคอบ เนื่องจากพวกเขารู้ว่ามีตาข่ายนิรภัยรองรับหากเกิดความล้มเหลว คล้ายกับภารกิจพิชิตดวงจันทร์ (moonshot) ที่ครั้งหนึ่งรัฐบาลกล้าเสี่ยงและก้าวข้ามขีดจำกัดของตัวเอง สิ่งนี้เป็นส่วนสำคัญในการสร้างเศรษฐกิจที่มีความกระตือรือร้นและสร้างสรรค์มากขึ้น ซึ่งนำไปสู่การเติบโตในระยะยาว

ประเทศที่มีระบบคุ้มครองทางสังคมที่แข็งแกร่ง เช่น ประเทศแถบสแกนดิเนเวียที่เป็นกลุ่มรัฐสวัสดิการ มักจะมีอันดับสูงในด้านความเจริญรุ่งเรือง นวัตกรรม และความเป็นอยู่ที่ดีโดยรวม โดยรายงานความสุขโลก (World Happiness Report, 2020) ระบุว่า ประเทศอย่างฟินแลนด์ เดนมาร์ก และนอร์เวย์ ซึ่งมีการคุ้มครองทางสังคมที่หลากหลายครอบคลุมเกือบทุกช่วงชีวิตของประชาชน นับตั้งแต่การสนับสนุนค่าเลี้ยงดูเด็กแรกเกิด สวัสดิการเรียนฟรีตั้งแต่อนุบาลไปจนถึงปริญญาเอก สวัสดิการรองรับผู้ไม่มีงานทำ รวมทั้งสวัสดิการบำนาญในยามชราภาพ4,5 อยู่ในอันดับต้นๆ ในเรื่องความสุขและความพึงพอใจในชีวิต โดยกลุ่มคนเหล่านี้สร้างสมดุลระหว่างสิ่งที่ชอบและสิ่งที่ทำได้ดี รวมทั้งสามารถใช้เวลาไปกับการพัฒนาตนเองในระยะยาวมากกว่าความกังวลในระยะสั้น ซึ่งนำไปสู่การขยายตัวของเศรษฐกิจที่ยั่งยืนและแข็งแกร่ง

นอกจากนี้ งานวิจัยจากองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ยังเน้นย้ำว่า ระบบคุ้มครองทางสังคมที่ดีสามารถช่วยลดความไม่เท่าเทียมและความยากจน ผ่านการลดช่องว่างของความมั่งคั่งและการเข้าถึงบริการที่สำคัญ เช่น การดูแลสุขภาพและการศึกษา (OECD, 2018)6 เป็นการเพิ่มจำนวนประชาชนสามารถให้เข้ามามีส่วนร่วมในการเจริญเติบโตของเศรษฐกิจ อันเป็นการสร้างวงจรของความเป็นอยู่ที่ดีในวงกว้าง

ในทางกลับกัน ประเทศที่มีระบบคุ้มครองทางสังคมที่อ่อนแอ มักประสบกับความไม่เท่าเทียมในระดับที่สูงกว่า ความพึงพอใจในชีวิตที่ต่ำกว่า และความยืดหยุ่นทางเศรษฐกิจที่น้อยลงในช่วงวิกฤติ ตัวอย่างเช่น ในช่วงการระบาดของ COVID-19 ประเทศที่มีการคุ้มครองสุขภาพจำกัดและไม่มีสวัสดิการการว่างงานที่เพียงพอ ประสบกับการหดตัวทางเศรษฐกิจอย่างรุนแรงและการฟื้นตัวที่ล่าช้ากว่า (ILO, 2020)7 อย่างประเทศไทยที่มีการฟื้นตัวของเศรษฐกิจไทยช้ากว่าประเทศในภูมิภาค ส่วนหนึ่งอาจเป็นเพราะการขาดมาตรการคุ้มครองทางสังคมที่มีประสิทธิภาพ ในขณะเดียวกัน การขาดตาข่ายนิรภัยทางสังคมที่แข็งแกร่งทำให้ประชาชนจำนวนมากตกอยู่ในความเสี่ยงต่อความล้มเหลวทางการเงิน ซึ่งส่งผลให้มีอัตราความยากจนที่สูงขึ้น และเกิดแผลเป็นทางเศรษฐกิจในระยะยาว

ประเทศไทยเผชิญกับปัญหาความไม่แน่นอนทางเศรษฐกิจมาอย่างยาวนาน โดยเฉพาะอย่างยิ่งจากความไม่มั่นคงทางการเมือง ความผันผวนของตลาดโลก และโครงสร้างเศรษฐกิจที่พึ่งพาภาคการท่องเที่ยวและการส่งออกเป็นหลัก หากกลับมามองย้อนดูประเทศไทยจะพบว่า ระบบคุ้มครองทางสังคมของไทยในปัจจุบันยังมีช่องโหว่อยู่หลายด้าน โดยเฉพาะนโยบายที่ส่งผลต่อการใช้ชีวิตในช่วงบั้นปลาย อันเชื่อมโยงกับปัญหาเชิงโครงสร้างที่ฝังลึกของประเทศ ทั้งโครงสร้างแรงงาน แนวนโยบายสวัสดิการขั้นพื้นฐาน รวมถึงของลักษณะของการดำเนินนโยบาย

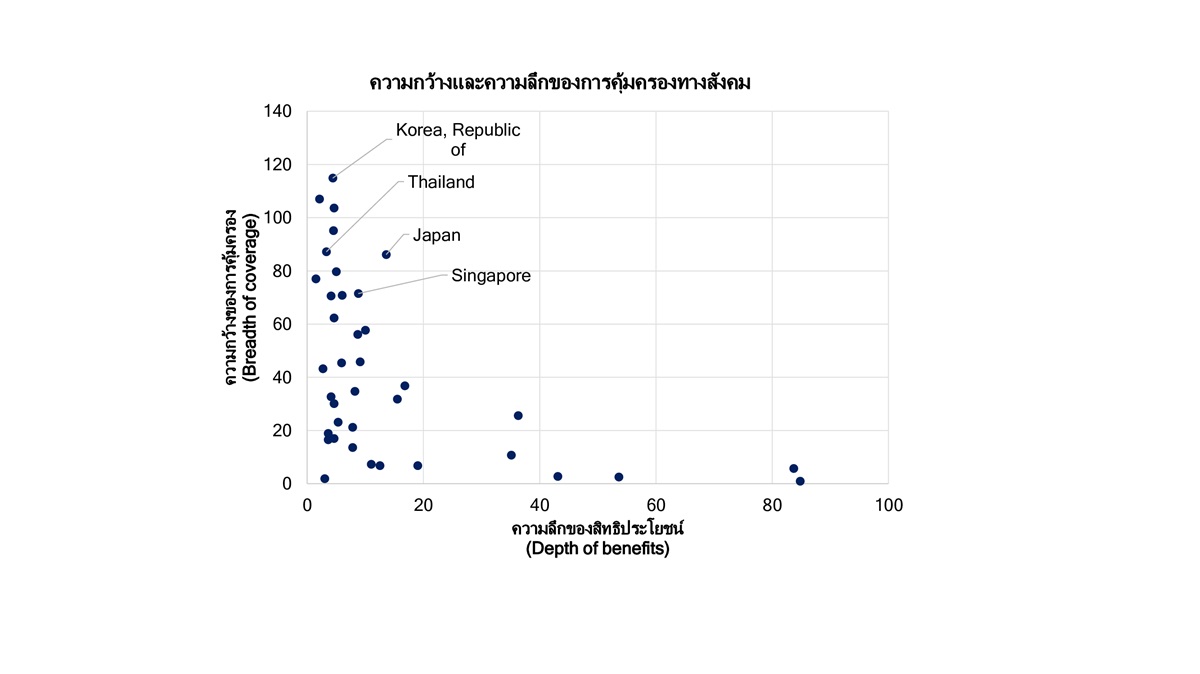

ภาพรวมของระบบการคุ้มครองทางสังคมของไทยยังอยู่ในกลุ่มระดับกลางของภูมิภาค โดยมีดัชนีอยู่ที่ระดับ 0.119 ตามดัชนีการคุ้มครองทางสังคม (Social Protection Index) ของ ADB8 ต่ำกว่าญี่ปุ่น (0.416) เกาหลีใต้ (0.200) สิงคโปร์ (0.169) อย่างชัดเจน

ปัญหาสำคัญที่สุดของระบบการคุ้มครองทางสังคมของไทย อยู่ที่คุณภาพและปริมาณความคุ้มครองที่ไม่เพียงพอต่อการดำรงชีวิตในวันที่ยากลำบาก แถมมูลค่าสิทธิประโยชน์ยังมีแนวโน้มลดลง เนื่องจากไม่มีการปรับตามการเปลี่ยนแปลงของเงินเฟ้อ เช่น เงินอุดหนุนเพื่อการเลี้ยงดูเด็กแรกเกิดอยู่ที่ 600 บาทต่อเดือนมาตั้งแต่ปี 2016 และเบี้ยยังชีพผู้สูงอายุขั้นต่ำอยู่ที่ 600 บาทต่อเดือน มาตั้งแต่ปี 2011 โดยมูลค่าสวัสดิการรวมก็ยังต่ำกว่าเส้นยากจนเฉลี่ยของประเทศซึ่งอยู่ที่ประมาณ 2,997 บาทต่อคนต่อเดือน (สศช., 20239 ) ซึ่งมาตรการตาข่ายรองรับในตอนนี้ ไม่เอื้อให้ประชาชนตัดสินใจออกจากขนบและลองเสี่ยงไปกับความไม่แน่นอนได้ ถ้าหากคนเราไม่ต้องคอยพะวงกับการเลี้ยงดูเด็กในอนาคตหรือคนแก่ในครอบครัวเพราะมีสวัสดิการของรัฐรองรับ เชื่อว่าหลายคนจะมีตัวเลือกในการตัดสินใจได้หลากหลายมากขึ้น

ที่มา: ADB (2013)

แรงงานนอกระบบมักเผชิญกับความไม่แน่นอนในชีวิตประจำวันอยู่แล้ว การไม่มีระบบสวัสดิการรองรับทำให้พวกเขาต้องเผชิญกับความเสี่ยงที่สูงขึ้นไปอีก โดยประเทศไทยมีประชากรอยู่ในกำลังแรงงาน (อายุ 15 ปีขึ้นไป) อยู่ประมาณ 40 ล้านคน ซึ่งกว่า 52.3% ของกำลังแรงงานไทยเป็นแรงงานนอกระบบ ตัวเลขนี้สะท้อนว่า กว่าครึ่งของแรงงานในเศรษฐกิจไทยไม่ได้รับความคุ้มครอง หรือไม่มีหลักประกันทางสังคมจากการทำงาน ทั้งนี้ ปัญหาของแรงงานนอกระบบมีความสำคัญเป็นอันดับต้น เนื่องจากเป็นกลุ่มแรงงานขนาดใหญ่ที่มีความเปราะบางสูง และมีแนวโน้มประสบปัญหาหลายด้าน โดยเฉพาะปัญหาในการทำงาน การไม่มีสวัสดิการคุ้มครองที่เหมาะสม เนื่องจากไม่ได้อยู่ในความคุ้มครองของรัฐ และส่วนใหญ่เงินออมไม่พอใช้ยามเกษียณ ซึ่งกว่าครึ่งของกลุ่มผู้สูงอายุวัยต้น (60–69 ปี) ยังคงทำงานอยู่ สะท้อนภาพสวัสดิการของผู้สูงอายุที่ไม่เพียงพอ และไม่สอดคล้องกับค่าครองชีพในปัจจุบันที่เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะสำหรับกลุ่มแรงงานนอกระบบที่ส่วนใหญ่ไม่มีการออมในช่วงวัยทำงาน และมีแนวโน้มต้องทำงานแม้จะอยู่ในวัยเกษียณ (สำนักงานสถิติแห่งชาติ, 2564)

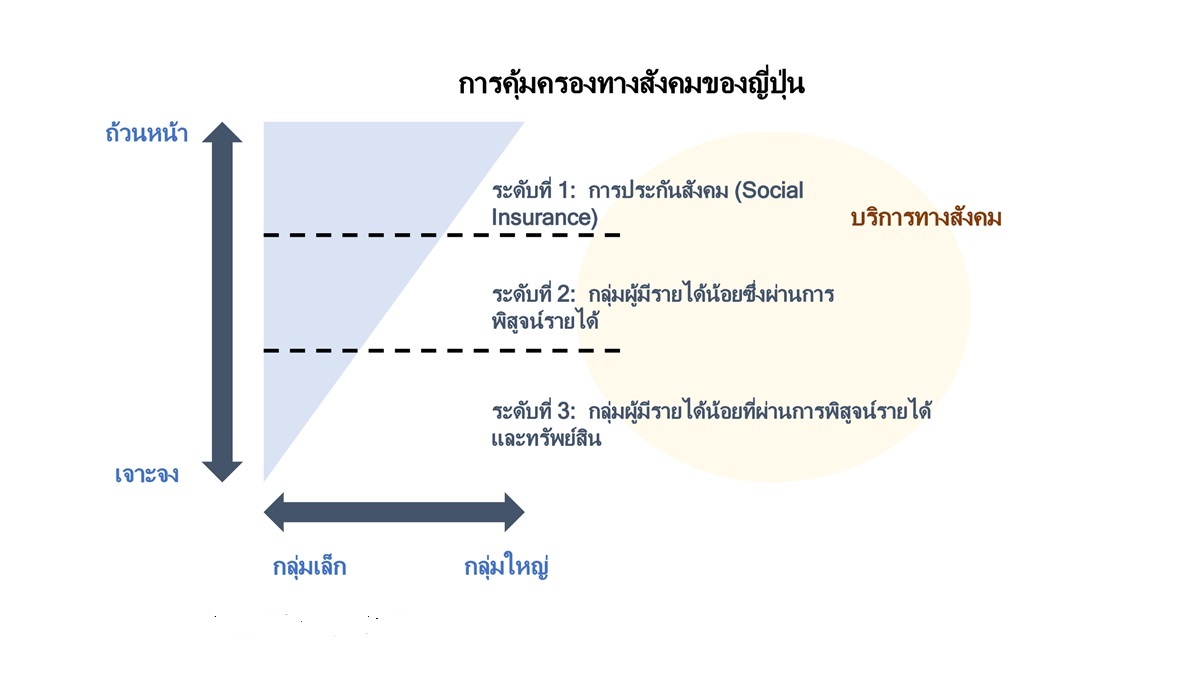

นานาประเทศได้ให้ความสำคัญกับนโยบายคุ้มครองทางสังคม และพยายามออกแบบนโยบายเพื่อให้สอดคล้องกับบริบทการเปลี่ยนแปลงของประเทศ โดยประเทศกลุ่มสแกนดิเนเวียเน้นการเข้าถึงสวัสดิการอย่างเท่าเทียมกันทุกคน ทั้งในด้านการศึกษา การรักษาพยาบาล หรือการประกันการว่างงานภายใต้รูปแบบสวัสดิการจัดสรรอย่างครอบคลุมถ้วนหน้า (universal welfare model) โดยจะแลกมากับการเก็บภาษีในระดับสูง อย่างสิงคโปร์เองได้กำหนดให้ทุกคนต้องเป็นส่วนหนึ่งของระบบบำนาญแรงงาน (Central Provident Fund) ซึ่งจะทำให้มั่นใจว่าประชาชนจะได้รับการสนับสนุนจากรัฐบาลตามที่พวกเขาต้องการ ขณะที่บางประเทศนำรูปแบบสวัสดิการแบบจำเพาะกลุ่มมาใช้ (selective welfare model) โดยญี่ปุ่นเป็นประเทศหนึ่งที่มีการพัฒนาการคุ้มครองทางสังคมแบบหลายมิติ (multi-layer social safety nets system) โดยแบ่งชั้นเป็น 3 กลุ่มตามความต้องการของกลุ่มประชากร (Noda, 2018)10

ที่มา : (Noda, 2018)

สิ่งที่ภาครัฐไทยควรให้ความสำคัญที่สุดในตอนนี้ คือ การเพิ่มความลึกของสิทธิประโยชน์จากสวัสดิการให้มากขึ้น เนื่องจากตอนนี้ไทยมีจุดแข็งด้านความครอบคลุม เช่น นโยบายอุดหนุนเด็กแรกเกิด และนโยบายเบี้ยคนชรา ที่เป็นสวัสดิการแบบถ้วนหน้าแต่มูลค่าของสวัสดิการยังต่ำ ก้าวต่อไปจึงควรเน้นการสร้างสวัสดิการที่เพียงพอสำหรับการดำรงชีพขั้นพื้นฐาน โดยอาจเริ่มจากการมุ่งเป้าแก่กลุ่มที่มีความเปราะบางสูงที่สุดก่อน ขณะเดียวกัน ก็ต้องไม่ลืมที่จะสร้างระบบที่ก่อเกิดแรงจูงใจให้แรงงานเข้าสู่ระบบด้วยการคุ้มครองทางสังคมแบบองค์รวม (unified social protection) ที่ต่อยอดจากนโยบายที่มีในปัจจุบัน โดยนำแนวคิด “สวัสดิการดี เข้าถึงง่าย เป็นที่ต้องการ” มาใช้

แน่นอนว่านโยบายดังกล่าวต้องใช้งบประมาณ จำเป็นต้องอาศัยการสร้างรายได้ทางภาษีอื่น เพื่อชดเชยค่าใช้ค่าใช้จ่ายในการสร้างสวัสดิการพื้นฐาน อย่างไรก็ตาม การที่รัฐสามารถปรับโครงสร้างแรงงานให้เข้าสู่ในระบบหมายความว่า (1) รัฐจะมีฐานข้อมูลอย่างเป็นระบบและสามารถขยายฐานภาษีได้ในอนาคต โดยในปัจจุบันมีผู้ที่มีภาระภาษีต้องจ่ายประมาณ 4 ล้านคนเพียงเท่านั้น เพราะฉะนั้น การนำแรงงานเข้าสู่ระบบมีแนวโน้มเพิ่มจำนวนผู้เสียภาษีและฐานรายได้ในอนาคต (2) เป็นการสร้างความมั่นคงในชีวิตและลดความเหลื่อมล้ำ จากการจัดสรรสวัดิการที่ไม่เพียงแต่ครอบคลุม แต่ยังให้สิทธิประโยชน์เพียงพอต่อการดำรงชีวิต (3) สร้างสังคมที่พร้อมรับมือกับความเสี่ยงได้มากขึ้น โดยการมีฐานข้อมูลทำให้รัฐสามารถเข้าช่วยเหลือประชาชนในยามวิกฤติได้รวดเร็วและตรงกลุ่มเป้าหมาย ทั้งนี้ การขยายการคุ้มครองทางสังคมให้ครอบคลุมแรงงานในภาคนอกระบบ จะลดความเปราะบางทางเศรษฐกิจได้อย่างมีนัยสำคัญสำหรับแรงงานจำนวนมากในประเทศ ซึ่งจะช่วยให้ผู้คนมีความมั่นใจในการลงทุนในการศึกษาและการเป็นผู้ประกอบการ และในที่สุดจะช่วยส่งเสริมการเติบโตของประเทศและความเป็นอยู่ที่ดีในสังคม

ความไม่แน่นอนทางเศรษฐกิจเป็นความท้าทายที่สำคัญต่อความเป็นอยู่ของประเทศ นโยบายการคุ้มครองทางสังคมที่แข็งแกร่งสามารถบรรเทาผลกระทบจากความเสี่ยงและความไม่แน่นอนเหล่านี้ได้ การให้ความมั่นคงในด้านปัจจัยพื้นฐาน ช่วยให้บุคคลสามารถพัฒนาตนเองในระยะยาวและกล้าเสี่ยงในด้านต่างๆ ได้ อันเป็นที่ประจักษ์ในประเทศที่มีระบบคุ้มครองทางสังคมที่พัฒนาแล้ว ดังเช่น ประเทศในสแกนดิเนเวียที่แสดงให้เห็นว่าการคุ้มครองทางสังคมที่ครอบคลุมไม่เพียงแต่เป็นไปได้ แต่ยังเป็นสิ่งที่จำเป็นสำหรับการส่งเสริมนวัตกรรม การลดความไม่เท่าเทียม และการสร้างการเป็นอยู่ที่ดีอย่างยั่งยืน

สำหรับประเทศไทย การขยายและเสริมสร้างระบบคุ้มครองทางสังคม โดยเฉพาะอย่างยิ่งสำหรับกลุ่มเปราะบาง เช่น แรงงานนอกระบบ จะเป็นกุญแจสำคัญในการสร้างสังคมที่มีความยืดหยุ่น และสามารถเอื้อให้พลเมืองกล้าที่จะลองออกนอกกรอบ และเสี่ยงใช้ชีวิตตามฝันโดยไม่กังวลได้

อ้างอิง

1. Minhajul Islam Ukil, & Abdullah Almashayekhi. (2024). Interested to start a venture but worried about the future: Investigating the role of resilience in fear of career uncertainty and entrepreneurial intention. Acta Psychologica, 243, 104148–104148. https://doi.org/10.1016/j.actpsy.2024.104148.

2. Bloom, N. (2009). The Impact of Uncertainty Shocks. Econometrica, 77(3), 623-685.

3. World Uncertainty Index (WUI) หรือ ดัชนีความไม่แน่นอนของโลก พัฒนาโดยนักเศรษฐศาสตร์จาก IMF โดยมีพื้นฐานมาจากการวิเคราะห์รายงานของประเทศต่างๆ ที่จัดทำโดย Economist Intelligence Unit (EIU) ซึ่งครอบคลุมกว่า 143 ประเทศ รวมทั้งประเทศไทย

4. Bertelsmann Stiftung. (n.d.). SGI 2022 | Denmark | Social Policies. Www.sgi-Network.org. Retrieved September 20, 2024, from https://www.sgi-network.org/2022/Denmark/Social_Policies

5. Ministry of Foreign Affairs of Denmark. (2023). Why the Danish welfare state is hard to copy. Denmark.dk. https://denmark.dk/society-and-business/the-danish-welfare-state

6. OECD. (2018). The Role of Social Protection in Reducing Inequality. OECD Publishing. https://www.oecd.org/en/publications/social-protection-system-review_9789264310070-en.html

7. International Labour Organization (ILO). (2020). Social Protection Responses to the COVID-19 Crisis. ILO. https://www.ilo.org/publications/social-protection-responses-covid-19-crisis-country-responses-and-policy

8. Asian Development Bank. (2013). The Social Protection Index Assessing Results for Asia and the Pacific. https://www.adb.org/sites/default/files/publication/30293/social-protection-index.pdf

9. กองพัฒนาข้อมูลและตัวชี้วัดสังคม สำนักงานพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2566). รายงานการวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำในประเทศไทย. https://www.nesdc.go.th/ewt_dl_link.php?nid=14557&filename=Social_Poverty

10. NODA, H. (2018). Social Welfare Programs and Money Management Support for Low-Income People in Japan. CORE. oai:aichi-pu.repo.nii.ac.jp:00003514