สวีเดนที่ได้รับการชื่นชมในแง่การเป็นสังคมไร้เงินสดแห่งแรกๆของโลก กลับเป็นกรณีทดสอบสำคัญในแง่ของอาชญากรรมไร้เงินสด เพราะเผชิญกับการฉ้อโกงที่เพิ่มมากขึ้น จากการเลิกใช้เงินกระดาษและเปลี่ยนไปสู่การชำระเงินดิจิทัลมากกว่าประเทศอื่นๆ ในยุโรป

รายงาน Global Payments Trends Reports เจ.พี. มอร์แกน ที่เผยแพร่ในต้นปี 2566 ระบุว่า สวีเดนซึ่งเป็นประเทศแรกในยุโรปที่ผลิตธนบัตร ได้กลับมาเป็นผู้บุกเบิกอีกครั้ง โดยกำลังจะกลายเป็นสังคมไร้เงินสดแห่งแรกๆ จากการวิจัยล่าสุด ซึ่งอาจเกิดขึ้นได้เร็วสุดในปี 2566 สวีเดนห้ามใช้เหรียญและธนบัตรบนรถโดยสารมานานหลายปี และนอกจากนี้ สวีเดนกำลังพัฒนาสกุลเงินดิจิทัลที่รัฐบาลสร้างขึ้นเป็นครั้งแรกของโลก ภายใต้โครงการนำร่อง ‘e-krona’ ที่รัฐสนับสนุนเปิดตัวในปี 2562

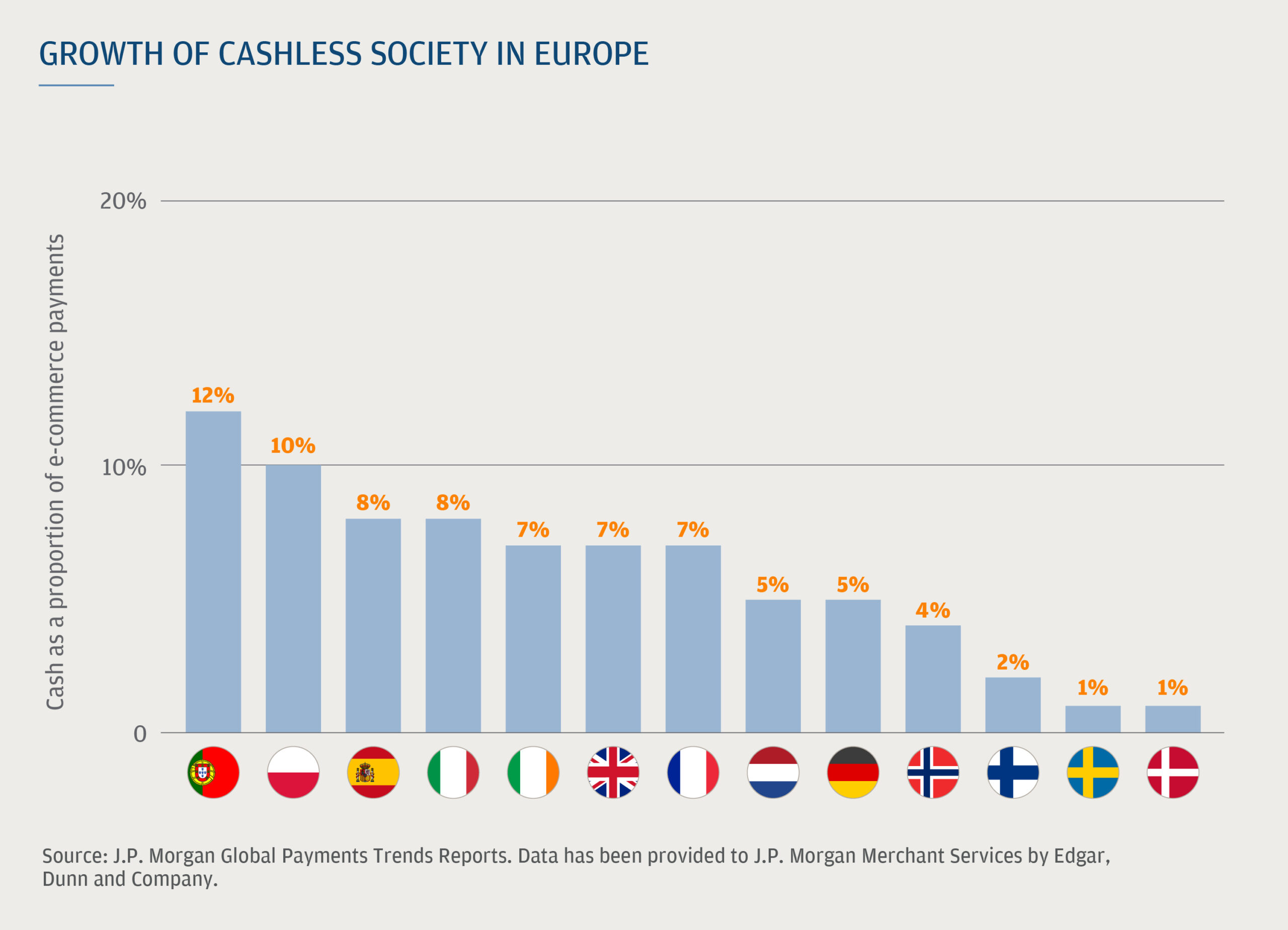

อีคอมเมิร์ซเกือบทั้งหมดเป็นระบบดิจิทัลในสวีเดน โดยมีเพียง 1% ของธุรกรรมที่ชำระด้วยเงินสด และดูเหมือนว่าไม่มีทางที่จะกลับไปใช้เงินสดอีกเลย การใช้เงินสดคาดว่าจะลดลงอย่างฮวบฮาบในอัตรา -35.1% ต่อปีจนถึงปี 2564

ในแง่อีคอมเมิร์ซ กลุ่มนอร์ดิกเป็นภูมิภาคที่ไม่ใช้เงินสดมากที่สุดในบรรดาภูมิภาคที่สำรวจ ในรายงาน Global Payments Trends Reports ของ J.P. Morgan ซึ่งสะท้อนของการนำเทคโนโลยีมาใช้ในระดับสูง รวมถึงความไว้วางใจในสถาบันการเงินอย่างมาก

อย่างไรก็ตามการเปลี่ยนผ่านไปสู่สังคมไร้เงินสดกลับทำให้สวีเดนเผชิญกับการฉ้อโกงทางการเงิน และเป็นความเสี่ยงที่เพิ่มมากขึ้นของประเทศ

เอลเลน เบจเลย์(Ellen Bagley) เป็นตัวอย่างหนึ่งของการถูกฉ้อโกง ในรายงานข่าว How the Dash to Ditch Paper Money Created a Playground for Criminals เมื่อเธอขายของในแอปพลิเคชันขายเสื้อผ้ามือสองยอดนิยมได้เป็นครั้งแรก เอลเลนดีใจมาก แต่เพียงไม่กี่นาทีต่อมา ความตื่นเต้นก็เปลี่ยนไปจนต้องตกใจ เมื่อพบว่าเธอถูกโกง

ทุกอย่างดูปกติเมื่อเอลเลนได้รับข้อความโดยตรงบนแพลตฟอร์ม ซึ่งขอให้เธอยืนยันรายละเอียดส่วนบุคคลเพื่อทำข้อตกลงการขายให้จบ เธอคลิกลิงก์ ซึ่งนำไปที่ BankID ซึ่งเป็นระบบยืนยันตัวตนดิจิทัลที่ใช้กันโดยทั่วไป ผู้ใหญ่ชาวสวีเดนเกือบทุกคนใช้

หลังจากได้รับข้อความแสดงข้อผิดพลาดสองครั้ง เธอเริ่มคิดว่ามีบางอย่างผิดปกติ แต่ก็สายเกินไปแล้ว เงินโครนาสวีเดนกว่า 10,000 โครนา (1,000 ดอลลาร์สหรัฐฯ) ถูกดูดออกจากบัญชีของเธอ และคนร้ายก็หายไปในเงามืดดิจิทัล

“มิจฉาชีพมีทักษะมากในการทำให้สิ่งต่างๆ ดูถูกต้องตามกฎหมาย” เอลเลนซึ่งเกิดหลังจากที่มีการพัฒนา BankID แล้ว กล่าว “มันไม่ง่ายเลย” ที่จะแยกได้ว่าเป็นการหลอกลวง

การฉ้อโกงออนไลน์และอาชญากรรมดิจิทัลในสวีเดนเพิ่มสูงขึ้น โดยอาชญากรได้เงินไป 1.2 พันล้านโครนาในปี 2566 ผ่านการหลอกลวงแบบเดียวกับที่เอลเลนตกเป็นเหยื่อ ซึ่งเพิ่มขึ้นสองเท่าจากปี 2564 หน่วยงานบังคับใช้กฎหมายประเมินว่าขนาดของอาชญากรรมทางเศรษฐกิจของสวีเดนอาจสูงถึง 2.5 % ของผลิตภัณฑ์มวลรวมภายในประเทศ(GDP)

เพื่อรับมือกับอาชญากรรมทางดิจิทัลที่ขยายมากขึ้น ทางการสวีเดนได้กดดันธนาคารให้มีมาตรการรักษาความปลอดภัยที่เข้มงวด และทำให้อาชญากรที่เชี่ยวชาญด้านเทคโนโลยีทำงานได้ยากขึ้น แต่เป็นการดำเนินการที่ต้องมีความละเอียดอ่อนและต้องสมดุล การเข้มงวดมากเกินไปอาจทำให้เศรษฐกิจชะลอตัว ในขณะที่การทำน้อยเกินไปจะทำลายความไว้วางใจและสร้างความเสียหายให้กับธุรกิจที่ถูกกฎหมายในกระบวนการนี้

ด้วยการใช้โครงข่ายที่ซับซ้อนของบริษัทปลอมและการปลอมแปลงเอกสารเพื่อเข้าถึงระบบสวัสดิการของสวีเดน มิจฉาชีพที่มีเชี่ยวชาญได้ทำให้สวีเดนเป็น “ซิลิคอนแวลลีย์สำหรับผู้ประกอบการอาชญากรรม” แดเนียล ลาร์สัน อัยการอาวุโสด้านอาชญากรรมทางเศรษฐกิจกล่าว

แม้ความตื่นตระหนกจากความรุนแรงด้วยอาวุธอยู่ในความสนใจของสาธารณชน โดยอัตราการฆาตกรรมด้วยปืนของประเทศเพิ่มขึ้นสามเท่าระหว่างปี 2555 ถึง 2565 แต่อาชญากรรมทางเศรษฐกิจเป็นรากฐานของกิจกรรมกลุ่มอาชญากร และจำเป็นต้องได้รับการจัดการอย่างแข็งขัน ลาร์สันกล่าว

“นั่นเป็นความผิดพลาดเชิงยุทธศาสตร์” ลาร์สันกล่าว “อาชญากรรมที่สร้างผลกำไรคือสิ่งที่กระตุ้นให้เกิดอาชญากรรม และในบางกรณีก็นำไปสู่ความขัดแย้งเหล่านี้”

การเปลี่ยนไปใช้เงินสดอิเล็กทรอนิกส์ของสวีเดนเริ่มต้นหลังจากมีการปล้นด้วยอาวุธจำนวนมากในช่วงทศวรรษ 1990 และภายในปี 2565 มีชาวสวีเดนเพียง 8% เท่านั้นที่กล่าวว่า พวกเขาใช้เงินสดในการซื้อครั้งล่าสุด ตามการสำรวจของธนาคารกลาง นอกจากนอร์เวย์แล้ว สวีเดนยังมีตู้เอทีเอ็มต่อหัวที่ต่ำที่สุดของยุโรป จากข้อมูลของ IMF

การใช้งานที่แพร่หลายของ BankID คือช่องโหว่ของสวีเดน ระบบนี้เป็นเหมือนลายเซ็นออนไลน์ ซึ่งหากกดใช้ก็จะถือว่าข้อตกลงนั้นเสร็จสิ้นและจะดำเนินธุรกรรมทันที ระบบนี้ออกแบบโดยธนาคารของสวีเดนเพื่อให้การชำระเงินทางอิเล็กทรอนิกส์รวดเร็วและง่ายกว่าการส่งบิลจำนวนมาก

นับตั้งแต่การเปิดตัวครั้งแรกในปี 2544 BankID กลายเป็นส่วนหนึ่งของชีวิตประจำวันของชาวสวีเดน บริการนี้ต้องใช้รหัส 6 หลัก ลายนิ้วมือ หรือการสแกนใบหน้าเพื่อยืนยันตัวตน โดยเฉลี่ยแล้วจะมีการใช้งานกว่าวันละสองครั้งโดยผู้ใหญ่ชาวสวีเดนทุกคน และรองรับทุกอย่างตั้งแต่การยื่นแบบแสดงรายการภาษีไปจนถึงการชำระค่าตั๋วรถเมล์โดยสาร

เดิมทีมีความตั้งใจที่จะให้ BankID เป็นผลิตภัณฑ์สำหรับลูกค้าของแต่ละธนาคาร แต่การใช้งานพุ่งสูงขึ้นในปี 2548 หลังจากที่หน่วยงานภาษีของสวีเดนนำเทคโนโลยีดังกล่าวมาใช้เป็นรหัสประจำตัวสำหรับการคืนภาษี ด้วยการอนุมัติอย่างเป็นทางการจากรัฐบาล การเปิดตัว BankID บนโทรศัพท์มือถือในปี 2553 ได้ยิ่งทำให้มีการใช้งานมากขึ้น ควบคู่ไปกับการมุมมองของสาธารณชนว่าเงินสดมีส่วนทำให้เกิดอาชญากรรม

ธนาคารกลางของสวีเดนยอมรับว่า การตีความด้วยความรู้สึกบางส่วนอาจไปไกลเกิน “เราต้องเข้าใจกว่ายังมีคนซื่อสัตย์ที่ใช้เงินสด” ผู้ว่าการธนาคารกลางสวีเดน(Riksbank) เอริก เทดีน(Erik Thedeen) กล่าวกับ Bloomberg

BankID มีการจัดการโดยกลุ่มธนาคารเอกชนของประเทศ รวมถึง Swedbank AB, SEB AB และ Svenska Handelsbanken AB มีการปรับเปลี่ยนหลายด้านเพื่อยกระดับความปลอดภัย เนื่องจากรัฐบาลกำลังประเมินความเป็นไปได้ในการใช้ตัวตนรูปแบบดิจิทัล(digital ID)ที่ออกโดยรัฐ

“มีการทำงานสำคัญทั่วทั้งภาคการธนาคารเพื่อสกัดมิจฉาชีพ แต่ตำรวจ ฝ่ายการเมือง และอุตสาหกรรมโทรคมนาคมก็ต้องทำหน้าที่ในส่วนของพวกเขา” บยอร์น โยฮันสัน(Björn Johansson) หัวหน้าฝ่ายป้องกันการฉ้อโกงกลุ่มของ Swedbank กล่าว ขณะที่ตัวแทนของ SEB และ Handelsbanken ปฏิเสธที่จะแสดงความคิดเห็น

สำหรับเอลเลน BankID ซึ่งมีการใช้กันทั่วก็เป็นส่วนหนึ่งของปัญหา “มันไม่ได้เป็นมาตรการรักษาความปลอดภัยจริงๆ แต่เป็นเพียงอีกก้าวหนึ่งของการใช้เว็บไซต์ และคนใช้ก็ไม่ได้คิดเลยจริงๆ ว่าแอป BankID บอกว่า กำลังเข้าสู่ระบบอะไร”

ไม่ใช่แค่การหลอกลวงผู้บริโภคเท่านั้น หน่วยงานรัฐบาลได้นำ BankID มาใช้เพื่อทำให้การจัดตั้งธุรกิจที่ถูกกฎหมายในสวีเดนเป็นเรื่องง่าย ซึ่งยังมีส่วนสนับสนุนมิจาฉาชีพอีกด้วย บางคนใช้บริษัทปลอมที่มีบัญชีเงินเดือนปลอมเพื่อฟอกเงิน ด้วยโครงการนี้ กลุ่มอาชญากรสามารถเปลี่ยนรายได้จากการฉ้อโกงและการขายยาเป็นเครื่องมือในการขอสินเชื่อจากธนาคารและสกัดการชำระเงินออกจากระบบสวัสดิการ

“นั่นหมายความว่ามิจาฉาชีพสามารถสร้างผลกำไรจากอาชญากรรม และสุดท้ายจะได้รับเงินบำนาญของรัฐตามรายได้นั้น” ลาร์สัน อัยการสวีเดน กล่าว

การรายงานกรณีการฉ้อโกงเพิ่มขึ้นสองเท่าในช่วงทศวรรษที่ผ่านมา จากที่ต่ำกว่า 9,000 เคสในปี 2557 ก็เพิ่มเป็นมากกว่า 23,000 เคสในปี 2566 ตามรายงานของ Swedish National Council for Crime Prevention รัฐบาลได้จัดตั้งหน่วยงานใหม่ในปีนี้เพื่อพยายามปราบปรามอาชญากรรม โดยเน้นไปที่การติดตามการจ่ายสวัสดิการที่ผิดพลาดเท่านั้น

เมื่อปัญหามีขนาดใหญ่ขึ้น ธนาคารได้นำมาตรการต่างๆมาใช้ เพื่อให้ระดับการรักษาความปลอดภัยมีหลายชั้นมากขึ้น รวมถึงการอนุมัติจากบุคคลที่สองที่เชื่อถือได้สำหรับการโอนจำนวนมาก แต่โดยส่วนใหญ่แล้วเป็นระบบสมัครใจ โดยผู้ใช้จำเป็นต้องเลือกที่จะตั้งค่าการอนุญาตสองขั้นตอนหรือดึงการชำระเงินให้ช้าลง

การฉ้อโกงที่เกิดขึ้นนำไปสู่การเรียกร้องให้ธนาคารต่างๆ แบกรับภาระที่มากขึ้นเมื่อลูกค้าของตนเผชิญกับการฉ้อโกง ในช่วงครึ่งหลังของปี 2566 ผู้ให้บริการชำระเงินมีค่าใช้จ่ายเพียงประมาณ 10% เท่านั้น และหน่วยงานเฝ้าระวังทางการเงินของประเทศได้กล่าวว่าสวีเดนอาจจะปฏิบัติตามตัวอย่างจากสหราชอาณาจักร ซึ่งตั้งแต่เดือนตุลาคมเป็นต้นไป จะกำหนดให้ธนาคารต้องคืนเงินให้กับลูกค้าที่ถูกหลอกให้ทำการโอน

แต่ในระหว่างที่ยังไม่มีการใช้กฎระเบียบที่ว่านี้ในสวีเดน โอกาสในการได้รับเงินคืนสำหรับผู้ใช้เช่นเอลเลนนั้นน้อยมาก เธอรายงานเหตุการณ์ดังกล่าวในเดือนกุมภาพันธ์ต่อคณะกรรมการข้อพิพาทผู้บริโภคแห่งชาติของสวีเดน(National Board for Consumer Disputes ) และพยายามสร้างความตระหนักรู้ผ่านโซเชียลมีเดีย เพื่อเอาชนะความรู้สึกอับอายที่ถูกหลอก

“ฉันได้ยินจากคนอื่นๆหลายคนที่บอกฉันว่า ‘ฉันถูกหลอกเหมือนกัน และรู้สึกโดดเดี่ยวและอายมาก’” เอลเลนกล่าว