วิจัยกรุงศรีเผยแพร่บทวิจัย Research Intelligence เรื่อง หนี้ครัวเรือนและความเสี่ยงของเศรษฐกิจไทย โดยวิเคราะห์ว่า ภาระหนี้ที่สูงและความสามารถในการชำระหนี้ที่มีแนวโน้มต่ำลง คาดว่าจะเป็นปัจจัยที่เพิ่มความเปราะบางต่อเสถียรภาพทางการเงินและภาพรวมเศรษฐกิจของประเทศไทยมากขึ้นในระยะข้างหน้าหากไม่ได้รับมาตรการการแก้ไขที่เหมาะสม

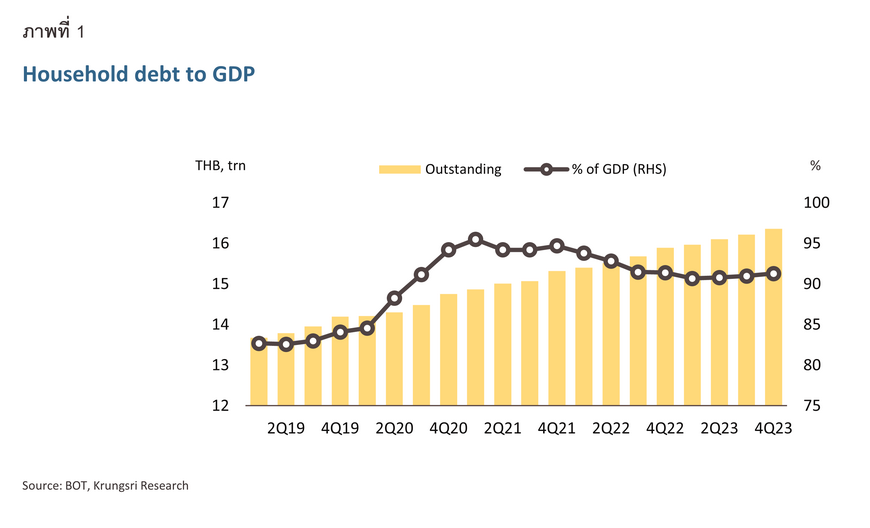

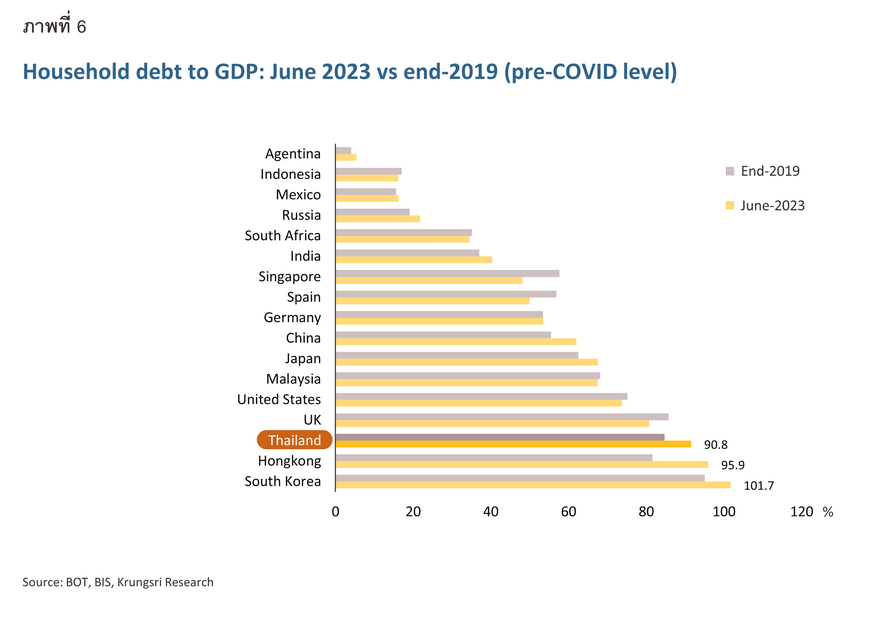

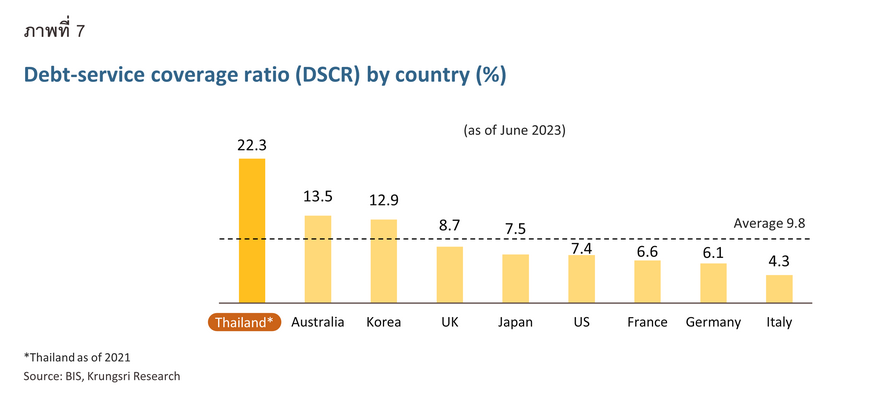

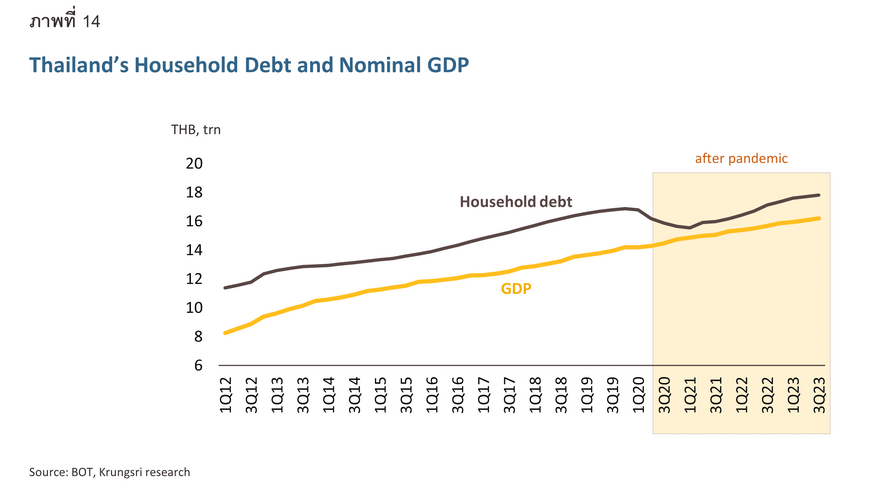

ในปี 2566 หนี้ครัวเรือนของไทยปรับขึ้นสู่ระดับ 91.3% ต่อ GDP นำโดยการขยายตัวของสินเชื่อเพื่อการอุปโภคบริโภคและสินเชื่อเพื่อที่อยู่อาศัย ขณะเดียวกันหนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้เสีย (NPLs) ในกลุ่มอุปโภคบริโภค อสังหาริมทรัพย์ และยานยนต์ยังคงปรับเพิ่มขึ้นอย่างมีนัยสำคัญนับตั้งแต่ช่วงก่อนเกิดการระบาดของโรคโควิด-19 นอกจากนี้ ประเทศไทยเป็นหนึ่งในประเทศที่มีระดับหนี้ครัวเรือนต่อ GDP สูงเป็นอันดับต้นๆ ของโลก สอดคล้องกับภาระการจ่ายหนี้ต่อรายได้ (DSCR) ที่ระดับ 22.3% ซึ่งสูงกว่าค่าเฉลี่ยของกลุ่มประเทศเศรษฐกิจหลักอื่นๆ ที่อยู่ที่ 9.8% ด้วยเหตุนี้ บวกกับอัตราดอกเบี้ยนโยบายของไทยที่ปัจจุบันอยู่ในระดับสูงสุดในรอบ 10 ปี และภาระหนี้ของครัวเรือนที่สูงแต่มีความสามารถในการชำระหนี้ที่ต่ำ จะเป็นปัจจัยที่เพิ่มความเปราะบางต่อเสถียรภาพทางการเงินและภาพรวมเศรษฐกิจไทยในระยะข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อสัดส่วนหนี้ครัวเรือนส่วนใหญ่ของไทยมาจากหนี้ที่อาจไม่สร้างรายได้ในอนาคต (Non-productive loan) อาทิ หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล

มาตรการของรัฐบาลและ ธปท. ที่ออกมาในปี 2567 จะช่วยให้ระดับหนี้ครัวเรือนในไทยทยอยปรับลดลงอย่างช้าๆ แต่คาดว่าหนี้จะยังคงอยู่ในระดับสูง โดยหากสามารถใช้มาตรการด้านอื่นๆ ที่แก้ไขหนี้ที่รากของปัญหา ไม่ว่าจะด้านรายได้ พฤติกรรมการใช้จ่าย รวมถึงการสร้างแรงจูงใจในการออมเงิน จะเป็นส่วนหนึ่งที่ช่วยแก้ไขปัญหาที่เป็นต้นเหตุสำคัญประการหนึ่งที่กดดันปัญหาหนี้ครัวเรือนในปัจจุบันได้

หนี้ครัวเรือนไทยพุ่งสู่ระดับ 91.3% ต่อ GDP ด้วยคุณภาพสินเชื่อและความสามารถในการชำระหนี้ที่ลดลง

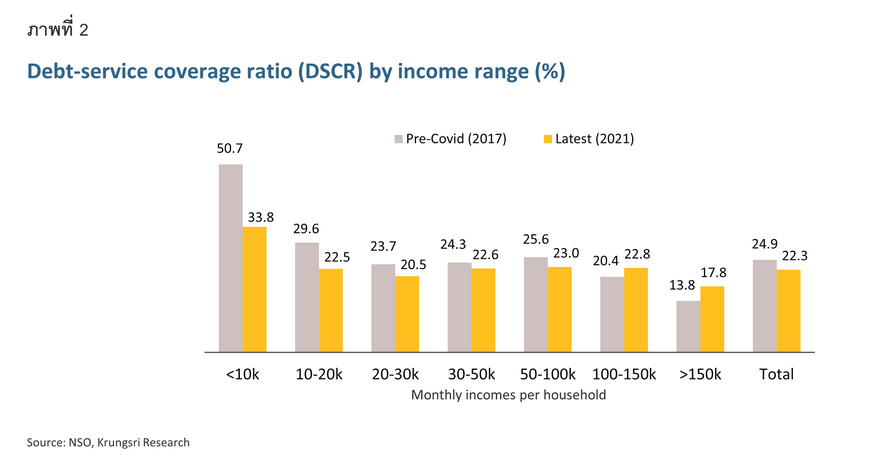

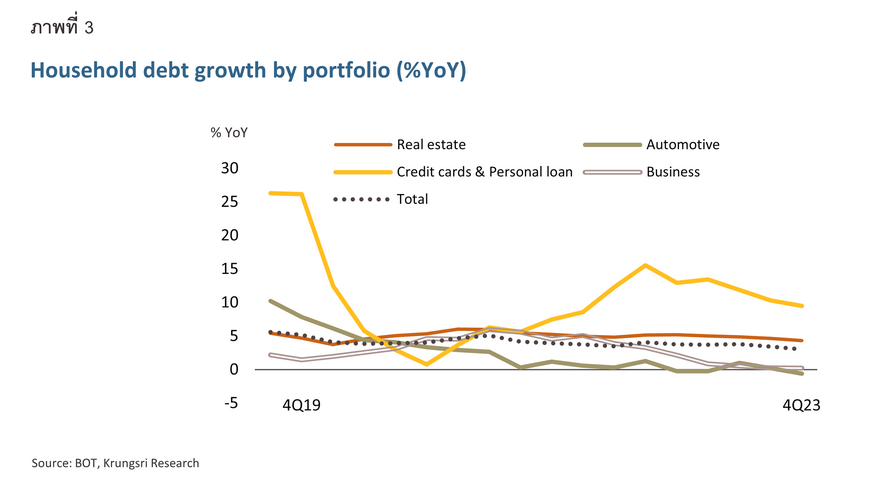

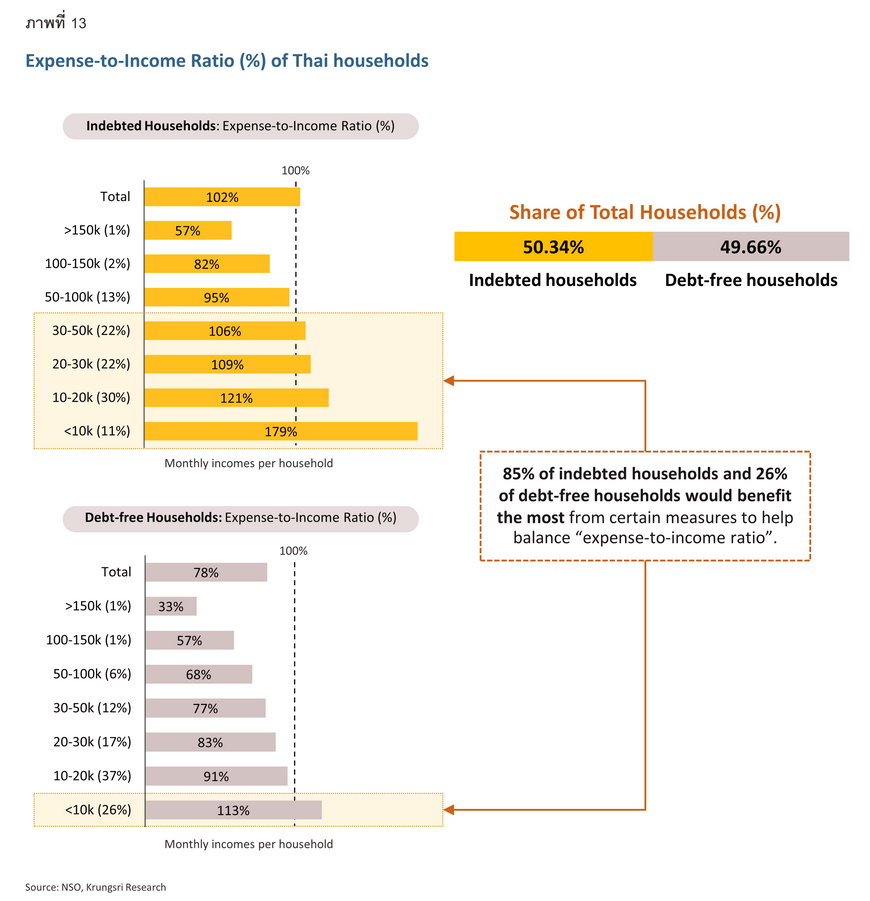

ณ สิ้นปี 2566 หนี้ครัวเรือนของไทยปรับขึ้นสู่ระดับ 91.3% ต่อ GDP จากการเพิ่มขึ้นของสินเชื่อเพื่อการอุปโภคบริโภคโดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล (เพิ่มขึ้น 9.5% จากช่วงเดียวกันของปีก่อน) และสินเชื่อเพื่อที่อยู่อาศัย (เพิ่มขึ้น 4.3% จากช่วงเดียวกันของปีก่อน) อย่างไรก็ตาม หนี้กลุ่มยานยนต์ลดลง -0.6% จากช่วงเดียวกันของปีก่อน1 ขณะที่สัดส่วนภาระการจ่ายหนี้ต่อรายได้ (Debt Service Coverage Ratio: DSCR)2 แม้ว่าในภาพรวมจะปรับตัวดีขึ้นเมื่อเทียบกับช่วงก่อนโควิด แต่ตัวเลขยังคงบ่งชี้ว่ากลุ่มครัวเรือนที่มีรายได้ต่อเดือนต่ำกว่า 10,000 บาท ยังคงประสบกับปัญหารายได้ไม่เพียงพอต่อการชำระหนี้

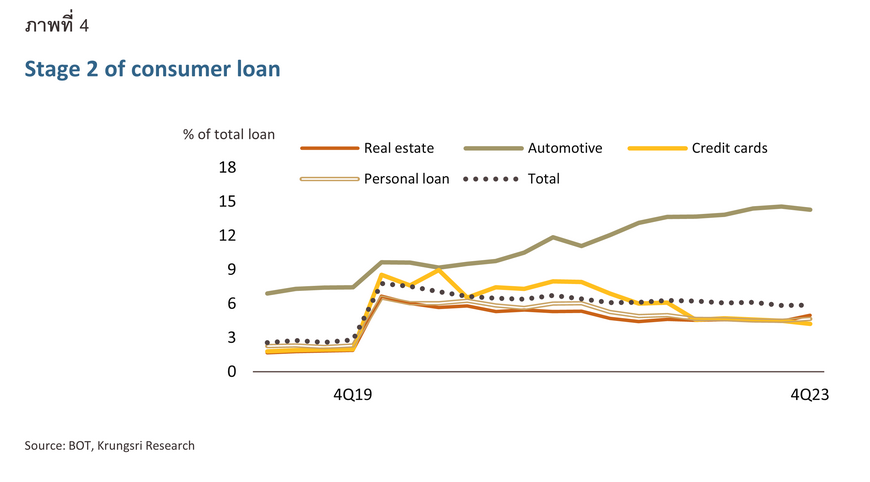

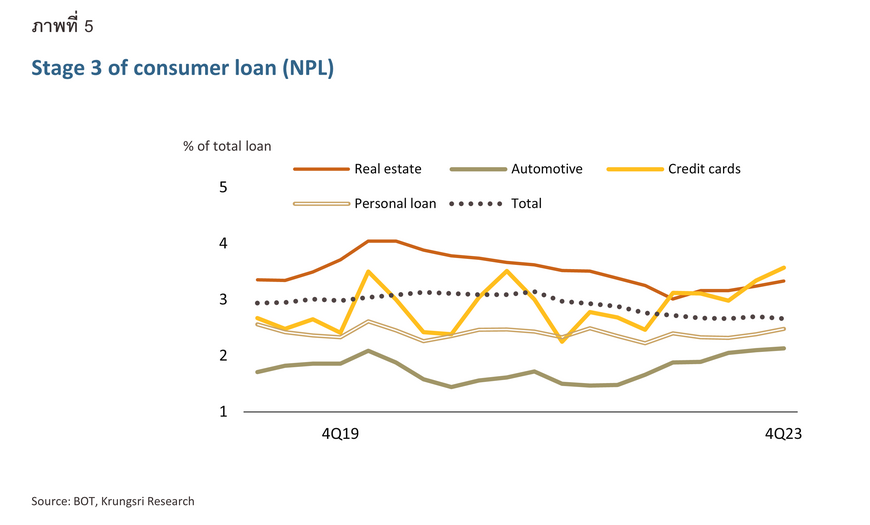

ด้านคุณภาพของสินเชื่อ หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้เสีย (NPL)3 ณ สิ้นปี 2566 อยู่ที่ 4.92 แสนล้านบาท คิดเป็น 2.66% ของสินเชื่อรวม โดยหนี้เสียของสินเชื่อเพื่อการอุปโภคบริโภคโดยเฉพาะในกลุ่มยานยนต์ปรับเพิ่มขึ้นต่อเนื่อง จากระดับ 1.9% ในไตรมาส 4 ปี 2562 (ก่อนเกิดโควิด) สู่ระดับ 2.1% ณ สิ้นปี 2566 และยังมีแนวโน้มที่จะคงอยู่ในระดับสูงต่อเนื่อง เนื่องจากมีสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Stage 2 หรือเดิมเรียกว่า Special Mention หรือ SM)4 ที่ปรับเพิ่มขึ้นมากจากช่วงก่อนโควิดที่อยู่ที่ 7.4% ต่อสินเชื่อรวม สู่ระดับ 14.3% ณ สิ้นปี 2566

สัดส่วนหนี้ครัวเรือนต่อ GDP และภาระหนี้ต่อรายได้ของไทยยังคงสูงเป็นอันดับต้นๆ ของโลก

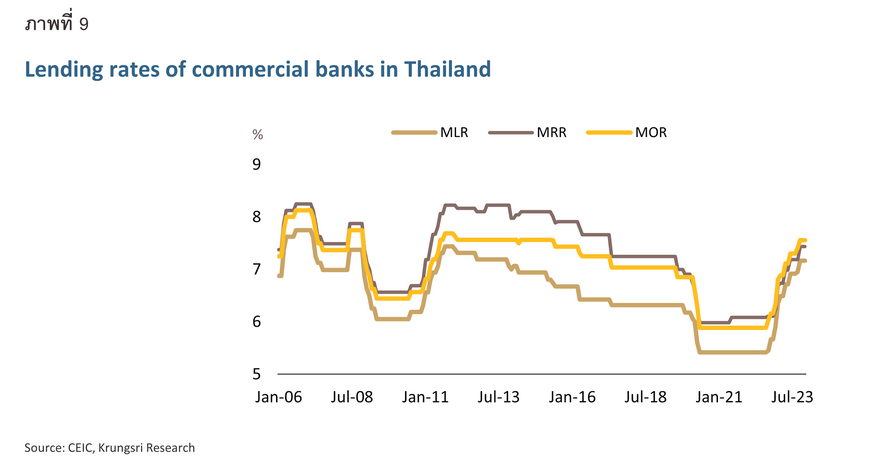

แม้ว่าแนวโน้มหนี้ครัวเรือนต่อ GDP ของไทยที่เพิ่มสูงขึ้นมากจากช่วงก่อนโควิดจะสอดคล้องกับประเทศอื่นๆ ในภูมิภาคอาเซียน แต่ข้อมูลจากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements: BIS) บ่งชี้ว่าประเทศไทยยังคงเป็นหนึ่งในประเทศที่มีระดับหนี้ครัวเรือนต่อ GDP สูงเป็นอันดับต้นๆ ของโลก โดยหากใช้ข้อมูล ณ เดือนมิถุนายน 2566 เพื่อเปรียบเทียบจะพบว่าในภูมิภาคเอเชียแปซิฟิกนั้น สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเป็นรองเพียงแค่เกาหลีใต้ (101.7%) และฮ่องกง (95.9%) เท่านั้น นอกจากนี้ สัดส่วนภาระการจ่ายหนี้ต่อรายได้ (DSCR) ของประเทศไทยอยู่ที่ระดับ 22.3% ซึ่งสูงกว่าค่าเฉลี่ยของกลุ่มประเทศเศรษฐกิจหลักอื่นๆ ที่อยู่ที่ 9.8%5 ดังนั้น จากอัตราดอกเบี้ยนโยบายของไทยในปัจจุบัน (ณ สิ้นเดือนเมษายน 2567) ที่อยู่ในระดับสูงสุดในรอบ 10 ปี ประกอบกับภาระหนี้ที่สูงและความสามารถในการชำระหนี้ที่ต่ำ จะเป็นปัจจัยที่เพิ่มความเปราะบางต่อเสถียรภาพทางการเงินและภาพรวมเศรษฐกิจของประเทศไทยมากขึ้นในระยะข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อหนี้ครัวเรือนส่วนใหญ่ของไทยเป็นหนี้ที่ไม่สร้างรายได้ (Non-productive loan)6 อาทิ หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ต่างจากประเทศอื่นๆ โดยเฉพาะประเทศพัฒนาแล้วที่มีสินเชื่อเพื่อที่อยู่อาศัยเป็นสัดส่วนใหญ่ในหนี้ครัวเรือน7

อัตราดอกเบี้ยที่สูงสุดในรอบ 10 ปีอาจเพิ่มภาระหนี้ของลูกหนี้ ขณะที่สัดส่วนหนี้ครัวเรือนต่อ GDP และภาระหนี้ต่อรายได้ของไทยยังคงสูงเป็นอันดับต้นๆ ในโลก

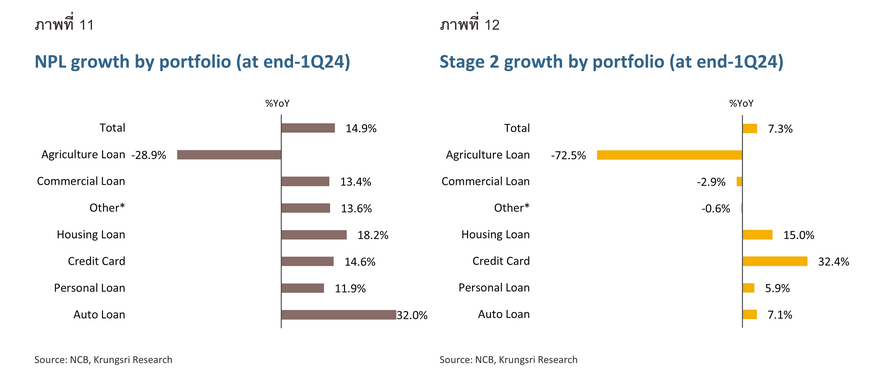

ในไตรมาส 1 ปี 2567 บริษัทข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เปิดเผยยอดสินเชื่อของสมาชิกเครดิตบูโรอยู่ที่ 13.64 ล้านล้านบาท เพิ่มขึ้น 2.9% จากช่วงเดียวกันของปีก่อน โดยหนี้เสีย (NPL) เพิ่มขึ้น 14.9% จากช่วงเดียวกันของปีก่อน จากการเพิ่มขึ้นของสินเชื่อรถยนต์ (+32%) สินเชื่อเพื่อที่อยู่อาศัย (+18.2%) และสินเชื่อบัตรเครดิต (+14.6%) ขณะเดียวกันในกลุ่มสินเชื่อบัตรเครดิตละสินเชื่อเพื่อที่อยู่อาศัยมีความเสี่ยงด้านเครดิตเพิ่มสูงขึ้นอย่างมีนัยสำคัญ สะท้อนจากสินเชื่อ Stage 2 ที่ปรับสูงขึ้น 32.4% และ 15.0%8 จากช่วงเดียวกันของปีก่อน ตามลำดับ ซึ่งสินเชื่อในกลุ่มนี้มีโอกาสที่จะกลายเป็นหนี้เสียและอาจส่งผลให้ปัญหาหนี้ครัวเรือนรุนแรงขึ้นได้ในระยะถัดไป โดยหากอัตราการเติบโตของเศรษฐกิจไทยไม่สามารถกลับขึ้นไปอยู่ที่ระดับศักยภาพที่สูงกว่า 3% ได้ ระดับหนี้ครัวเรือนต่อ GDP อาจยังคงสูงกว่า 90% ต่อเนื่องในปี 2567 ส่งผลให้ต้องใช้ระยะเวลานานขึ้นเพื่อจะลดสัดส่วนหนี้ครัวเรือนต่อ GDP ให้กลับลงมาสู่เป้าหมายของธนาคารแห่งประเทศไทย (ธปท.) ที่ระดับ 80%

วิจัยกรุงศรีได้วิเคราะห์ข้อมูลจากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทยของสำนักงานสถิติแห่งชาติ (National statistical office: NSO) พบว่ามาตรการที่ถูกนำมาใช้เพื่อแก้ไขปัญหาเรื่องหนี้จะได้ประสิทธิผลสูงสุดหากมุ่งเน้นในกลุ่มเปราะบางเป็นหลัก อันได้แก่ 1) กลุ่มครัวเรือนไทยที่มีภาระหนี้และมีรายได้ต่อเดือนต่ำกว่า 50,000 บาท กับ 2) กลุ่มครัวเรือนไทยที่ไม่มีภาระหนี้และมีรายได้ต่อเดือนต่ำกว่า 10,000 บาท เนื่องจากเป็นกลุ่มที่มีความสามารถในการอุปโภคบริโภคและการชำระหนี้ที่ต่ำ เพราะประสบปัญหารายได้ไม่เพียงพอกับรายจ่าย9 ดังนั้น การใช้มาตรการของภาครัฐที่ตรงจุดหรือการช่วยเหลือแบบเฉพาะกลุ่มที่มีปัญหา (Targeted measures) จะสามารถยกระดับมาตรฐานการครองชีพและเพิ่มการบริโภคของครัวเรือน ผ่านการลดอัตราส่วนค่าใช้จ่ายต่อรายได้ของกลุ่มครัวเรือน โดยได้ประโยชน์สูงสุดเมื่อเทียบกับต้นทุนในการดำเนินมาตรการ

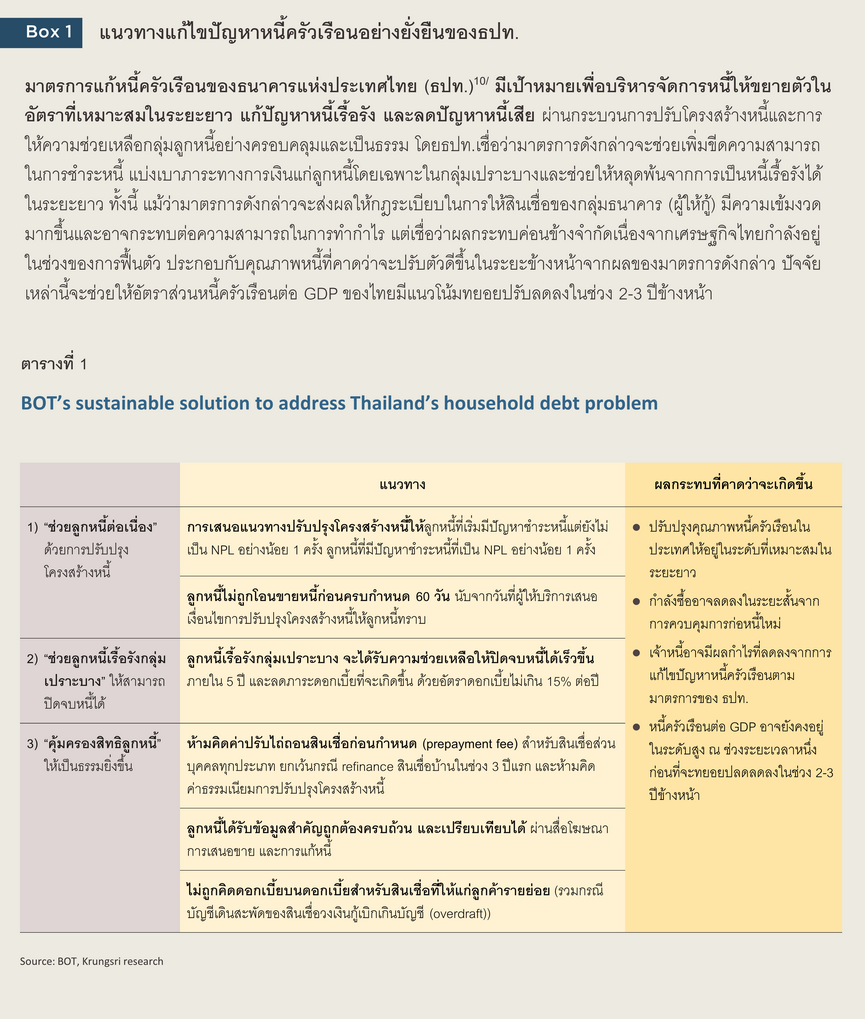

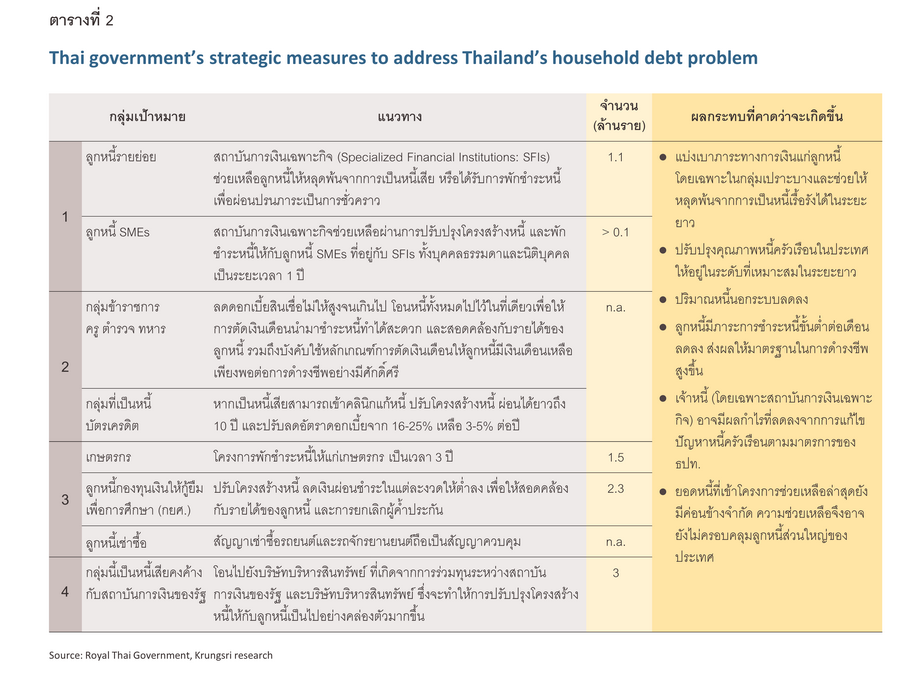

ปัจจุบันรัฐบาลไทยกำลังมุ่งแก้ไขปัญหาหนี้ทั้งระบบ โดยเพิ่มโอกาสให้ผู้กู้ยืมที่มีหนี้นอกระบบได้รับสินเชื่อจากในระบบแทน และยังมุ่งแก้ไขปัญหาหนี้ของประเทศ โดยพุ่งเป้าไปที่กลุ่มลูกหนี้ 4 กลุ่ม ได้แก่ 1) ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 2) ลูกหนี้ที่มีรายได้ประจำแต่มีภาระหนี้จำนวนมากจนเกินศักยภาพในการชำระคืนหนี้ 3) ลูกหนี้ที่มีรายได้ไม่แน่นอน และ 4) ลูกหนี้ที่เป็นหนี้เสียคงค้างเป็นระยะเวลานาน11 โดยมาตรการส่วนใหญ่จะเริ่มดำเนินการในปี 2567 ซึ่งวิจัยกรุงศรีคาดว่าในเบื้องต้นมาตรการดังกล่าวจะช่วยปรับโครงสร้างหนี้ทั้งในระบบและนอกระบบ และแบ่งเบาภาระทางการเงินแก่ลูกหนี้ในกลุ่มเปราะบาง ซึ่งจะเป็นส่วนหนึ่งที่ช่วยให้ลูกหนี้หลุดพ้นจากการเป็นหนี้เรื้อรัง

ณ วันที่ 12 กุมภาพันธ์ 2567 กระบวนการแก้หนี้ทั้งระบบมีความคืบหน้า ดังนี้ 1) บัญชีผู้ได้รับผลกระทบจากโควิด หรือลูกหนี้กลุ่มที่ 1 (รหัส 21) ปิดบัญชีหนี้เสียแล้วมากกว่า 630,000 บัญชี มูลหนี้กว่า 4,000 ล้านบาท ซึ่งจะช่วยให้ลูกหนี้กลับมามีสถานะปกติในระบบเครดิตบูโรและสามารถกลับเข้าสู่ระบบการเงินได้ 2) มีการปรับโครงสร้างหนี้ให้กับกลุ่มลูกหนี้ SMEs แล้วมากกว่า 10,000 ราย มูลหนี้รวมกว่า 5,000 ล้านบาท 3) หนี้นอกระบบ มียอดลงทะเบียนรวม 1.4 แสนราย มูลหนี้รวมประมาณ 9,800 ล้านบาท สามารถเจรจาไกล่เกลี่ยหนี้ได้แล้ว 1.2 หมื่นราย วงเงิน 670 ล้านบาท12

อย่างไรก็ตาม ยอดหนี้ที่เข้าสู่โครงการดังกล่าวยังมีสัดส่วนค่อนข้างน้อยเมื่อเทียบกับหนี้ครัวเรือนทั้งระบบ การช่วยเหลือลูกหนี้ตามมาตรการเหล่านี้จึงยังอาจไม่ครอบคลุมลูกหนี้ส่วนใหญ่ของประเทศ

การฟื้นตัวของเศรษฐกิจตลอดจนมาตรการแก้หนี้ต่างๆ อาจช่วยบรรเทาปัญหาหนี้ในภาพรวม แต่คาดว่าหนี้ครัวเรือนจะยังอยู่ในระดับสูง และจะเป็นแรงกดดันการบริโภคต่อเนื่อง

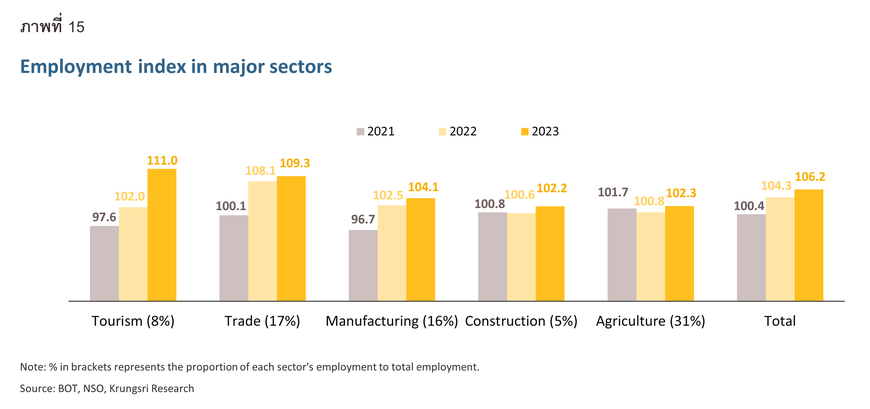

วิจัยกรุงศรีคาดว่าระดับหนี้ครัวเรือนต่อ GDP ของไทยจะค่อยๆ ทยอยปรับลดลงอย่างค่อยเป็นค่อยไป โดยมีปัจจัยสนับสนุนที่สำคัญ ได้แก่ 1) การฟื้นตัวที่ต่อเนื่องของเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยว จะช่วยให้รายได้ของครัวเรือนค่อยๆ ปรับตัวดีขึ้น 2) ตลาดแรงงานที่ทยอยแข็งแกร่งมากขึ้นหลังการฟื้นตัวจากวิกฤตโควิด-19 สะท้อนจากตัวเลขการจ้างงานและอัตราค่าจ้างที่แท้จริงในกลุ่มอุตสาหกรรมส่วนใหญ่ที่สูงกว่าช่วงก่อนเกิดโควิด ซึ่งจะช่วยให้กลุ่มครัวเรือนมีศักยภาพในการชำระหนี้ที่สูงขึ้น และ 3) มาตรการของรัฐบาลและ ธปท. ที่มุ่งเน้นแก้ปัญหาหนี้ครัวเรือนทั้งการก่อหนี้ใหม่และแก้ปัญหาหนี้เดิม จะช่วยบรรเทาปัญหาหนี้ครัวเรือนไม่ให้เพิ่มขึ้นอย่างก้าวกระโดด อีกทั้งคุณภาพของหนี้ยังมีแนวโน้มปรับตัวดีขึ้นอย่างค่อยเป็นค่อยไป

อย่างไรก็ตาม คาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP จะยังคงอยู่ในระดับสูงไปอีกระยะ เนื่องจาก 1) ข้อจำกัดทางการเงินจากอัตราดอกเบี้ยนโยบายที่ปัจจุบัน (ณ สิ้นเดือนเมษายน 2567) อยู่ในระดับสูงสุดในรอบทศวรรษ 2) รายได้ของภาคครัวเรือนในกลุ่มผู้มีรายได้น้อยยังคงมีความไม่แน่นอนสูง ซึ่งนำไปสู่การออมที่ต่ำและภาระทางการเงินที่สูงในกลุ่มผู้มีรายได้น้อย 3) ภัยแล้งรุนแรงที่อาจส่งผลต่อรายได้เกษตรกร ซึ่งเป็นครัวเรือนกลุ่มใหญ่ของไทย และ 4) ความล่าช้าตลอดจนความไม่แน่นอนของมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ ทั้งนี้ ระดับหนี้ครัวเรือนของไทยที่สูงกว่า 90% ต่อ GDP คาดว่าจะเป็นปัจจัยที่สร้างแรงกดดันต่อภาพรวมการบริโภคและการเติบโตของเศรษฐกิจไทยในระยะถัดไป

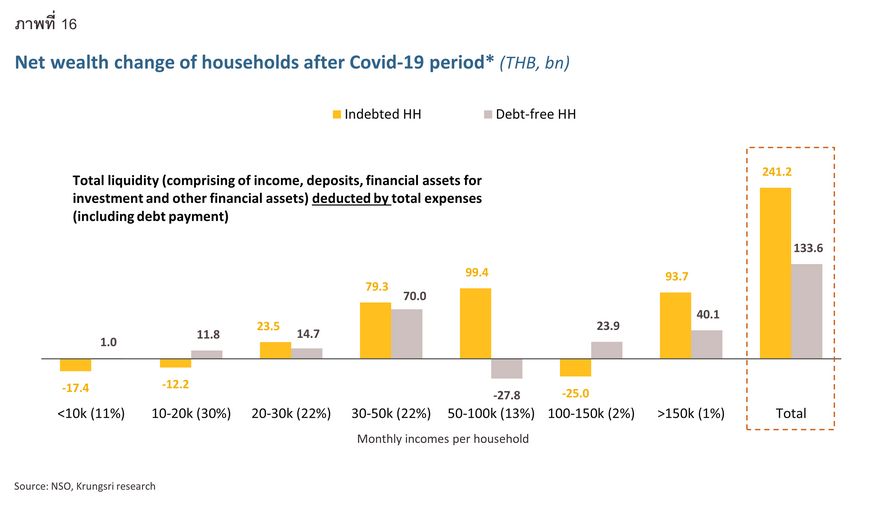

นอกจากนี้ เมื่อพิจารณาสภาพคล่องสุทธิ (Net liquidity) พบว่าแม้สภาพคล่องสุทธิในกลุ่มครัวเรือนที่มีรายได้สูงเพิ่มมากขึ้นเมื่อเทียบกับช่วงก่อนโควิด แต่ภาระหนี้ที่พุ่งสูงขึ้นบ่งชี้ถึงความเสี่ยงในอนาคต โดยจากการคำนวณสภาพคล่องสุทธิของครัวเรือน (สภาพคล่องทั้งหมดหักด้วยค่าใช้จ่ายทั้งหมด) พบว่าครัวเรือนส่วนใหญ่โดยเฉพาะในกลุ่มที่มีรายได้สูงมีสภาพคล่องสุทธิเพิ่มขึ้นรวม 3.16 แสนล้านบาท เมื่อเทียบกับช่วงก่อนโควิด13/ ซึ่งสะท้อนว่ากลุ่มครัวเรือนที่มีรายได้สูงยังคงมีความสามารถในการใช้จ่าย

ทั้งนี้ เป็นที่น่าสังเกตว่ากลุ่มครัวเรือนที่มีภาระหนี้มีสภาพคล่องสุทธิโดยรวมเพิ่มขึ้นมากกว่ากลุ่มครัวเรือนที่ไม่มีภาระหนี้เมื่อเทียบกับช่วงก่อนโควิด เนื่องจากกลุ่มครัวเรือนที่มีภาระหนี้ (โดยเฉพาะกลุ่มที่มีรายได้สูง) หันมาถือครองสินทรัพย์สภาพคล่องสูงเพิ่มมากขึ้นประกอบกับผลบวกจากมาตรการเยียวยาผลกระทบจากโควิดที่ออกโดยภาครัฐ อาทิ การพักชำระหนี้และการแบ่งเบาภาระค่าใช้จ่าย14/ ซึ่งช่วยให้ภาระหนี้ที่ต้องชำระของกลุ่มครัวเรือนปรับลดลงในภาพรวม อย่างไรก็ตาม แม้ว่าครัวเรือนส่วนใหญ่จะมีสภาพคล่องสุทธิดีขึ้น แต่หนี้คงค้างที่เพิ่มขึ้นอย่างมากนับตั้งแต่การแพร่ระบาดยังคงเป็นเหตุที่ต้องระมัดระวัง เนื่องจากอาจนำไปสู่ภาระทางการเงินที่สูงมากขึ้นในอนาคต

ทั้งนี้ เป็นที่น่าสังเกตว่ากลุ่มครัวเรือนที่มีภาระหนี้มีสภาพคล่องสุทธิโดยรวมเพิ่มขึ้นมากกว่ากลุ่มครัวเรือนที่ไม่มีภาระหนี้เมื่อเทียบกับช่วงก่อนโควิด เนื่องจากกลุ่มครัวเรือนที่มีภาระหนี้ (โดยเฉพาะกลุ่มที่มีรายได้สูง) หันมาถือครองสินทรัพย์สภาพคล่องสูงเพิ่มมากขึ้นประกอบกับผลบวกจากมาตรการเยียวยาผลกระทบจากโควิดที่ออกโดยภาครัฐ อาทิ การพักชำระหนี้และการแบ่งเบาภาระค่าใช้จ่าย14/ ซึ่งช่วยให้ภาระหนี้ที่ต้องชำระของกลุ่มครัวเรือนปรับลดลงในภาพรวม อย่างไรก็ตาม แม้ว่าครัวเรือนส่วนใหญ่จะมีสภาพคล่องสุทธิดีขึ้น แต่หนี้คงค้างที่เพิ่มขึ้นอย่างมากนับตั้งแต่การแพร่ระบาดยังคงเป็นเหตุที่ต้องระมัดระวัง เนื่องจากอาจนำไปสู่ภาระทางการเงินที่สูงมากขึ้นในอนาคต

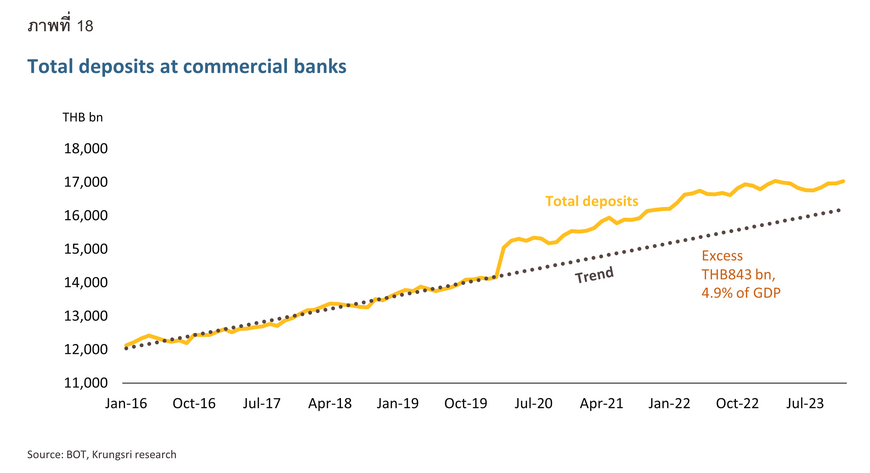

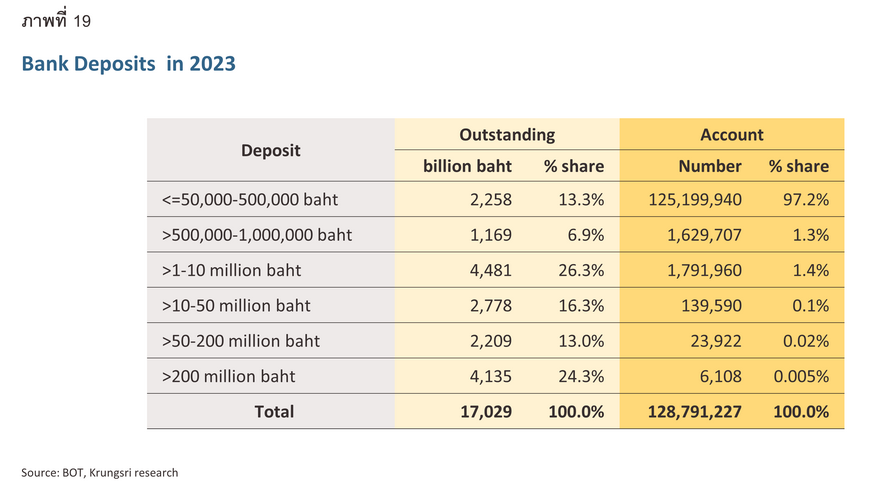

ในทำนองเดียวกัน การออมรวมทั้งประเทศในรูปแบบของเงินฝากในธนาคารยังคงสูงกว่าแนวโน้มช่วงก่อนเกิดโควิด (Pre-Covid Trend) กว่า 8 แสนล้านบาท (คิดเป็น 4.9% ต่อ GDP) แต่เงินฝากส่วนเกิน (Excess Deposits) ในกลุ่มผู้มียอดเงินฝากปานกลาง-น้อย ลดลงอย่างมีนัยสำคัญ โดยยอดเงินฝากธนาคารคงค้าง ณ สิ้นปี 256615/ อยู่ที่ 17.03 ล้านล้านบาท เพิ่มขึ้น 0.8% จากปีก่อนหน้าและยังคงสูงกว่า 14.1 ล้านล้านบาท ณ สิ้นปี 2562 (ช่วงก่อนการแพร่ระบาดของโรคโควิด) นอกจากนี้ เงินฝากส่วนเกินในธนาคาร (คำนวณจากเงินฝากปัจจุบันหักด้วยแนวโน้มช่วงก่อนโควิด) ส่วนใหญ่อยู่ในบัญชีที่มียอดคงค้างระหว่าง 1-10 ล้านบาท โดยคิดเป็นมูลค่า 5.47 แสนล้านบาท (3.1% ต่อ GDP) สะท้อนให้เห็นถึงกำลังซื้อที่ยังคงแข็งแกร่งในกลุ่มผู้มีรายได้ปานกลาง-สูง อย่างไรก็ตาม จำนวนบัญชีเงินฝากในกลุ่มที่มียอดเงินฝากมากกว่า 500,000 บาท มีจำนวนไม่ถึง 4 ล้านบัญชี ซึ่งถือว่าค่อนข้างต่ำเมื่อเทียบกับจำนวนประชากรไทยที่มีราว 70 ล้านคน นอกจากนี้ ในกลุ่มผู้มียอดเงินฝากปานกลางถึงน้อย (ไม่ถึง 500,000 บาท) พบว่ามีเงินฝากส่วนเกินต่ำกว่ากลุ่มอื่นๆ สะท้อนว่าคนกลุ่มนี้อาจใช้จ่ายได้ไม่คล่องตัวนักเมื่อเทียบกับกลุ่มอื่นๆ

ปัญหาเชิงโครงสร้างของไทยยังคงเป็นอุปสรรคสำคัญต่อการลดหนี้ครัวเรือน

แม้ว่าหนี้ครัวเรือนไทยต่อ GDP จะค่อยๆ ชะลอลงจากจุดสูงสุดที่ 95.5% ในไตรมาส 1 ปี 2564 แต่ล่าสุด ณ สิ้นปี 2566 ที่เพิ่มขึ้นสู่ระดับ 91.3% ต่อ GDP ก็ยังคงนับว่าสูงเป็นอันดับต้นๆ ของโลก ซึ่งส่วนหนึ่งสะท้อนความสามารถในการเข้าถึงบริการทางการเงินหรือสินเชื่อของคนไทยที่สูงเมื่อเทียบกับประเทศอื่นๆ โดยเฉพาะประเทศข้างเคียง อาทิ ฟิลิปปินส์ อินโดนีเซีย รวมถึง CLMV โดยหนี้ประเภทที่เพิ่มขึ้นมากที่สุดเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า คือ สินเชื่อเพื่อการอุปโภคบริโภคส่วนบุคคลและสินเชื่อเพื่ออสังหาริมทรัพย์ ขณะเดียวกัน หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ล่าสุดอยู่ที่ 2.66% ต่อสินเชื่อรวม โดยสินเชื่อประเภทบัตรเครดิตเป็นกลุ่มที่มีสัดส่วน NPL มากที่สุด ซึ่งหนึ่งในสาเหตุสำคัญของปัญหาดังกล่าว นอกเหนือจากทัศนคติเชิงพฤติกรรมเกี่ยวกับการออมและการใช้จ่ายนั้น เกิดจากระดับรายได้ที่ต่ำกว่ารายจ่าย โดยเฉพาะในกลุ่มครัวเรือนที่มีรายได้ต่ำถึงปานกลาง และนำไปสู่การก่อหนี้เพื่อการบริหารจัดการสภาพคล่องรวมถึงการใช้จ่ายในชีวิตประจำวันที่เพิ่มขึ้น

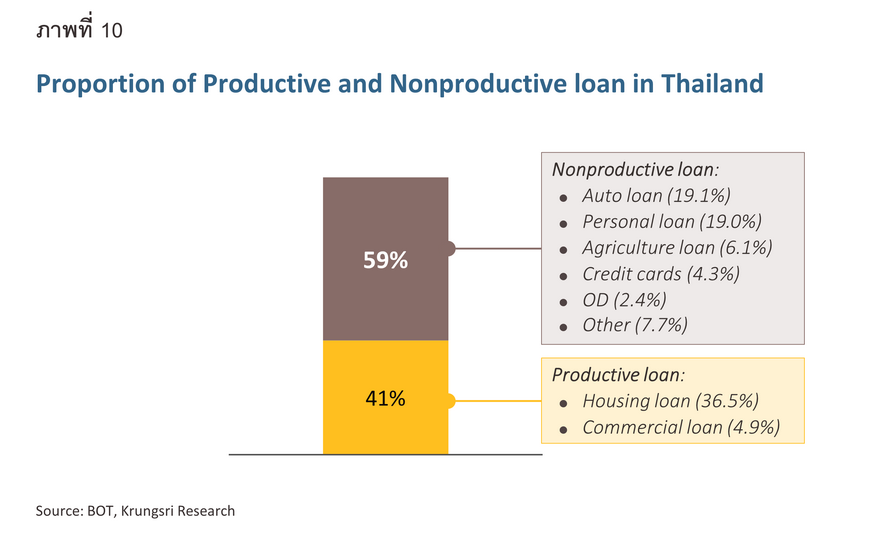

นอกจากนี้ ยังพบว่าสัดส่วนหนี้ส่วนใหญ่ของคนไทยกว่า 59% เป็นหนี้ที่ไม่สร้างรายได้ (Non-productive loan) อาทิ หนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ใช้แล้วหมดไปและมีระยะผ่อนสั้นแต่ดอกเบี้ยสูง ซึ่งส่งผลให้มีภาระการผ่อนชำระต่อเดือนที่สูงตามมา ด้านองค์การสหประชาชาติ16/ คาดว่าจำนวนผู้สูงอายุในประเทศไทยที่มีอายุมากกว่า 65 ปีขึ้นไปจะมีสัดส่วนเพิ่มขึ้นมากกว่า 20% ของคนทั้งประเทศอันจะส่งผลให้ไทยก้าวเข้าสู่สังคมสูงอายุระดับสุดยอด (Super-aged Society) ในปี 2572 ซึ่งเป็นระดับสูงสุดของสังคมสูงวัย เช่นเดียวกับญี่ปุ่น เยอรมนี อิตาลี และฝรั่งเศส เป็นต้น ด้วยเหตุนี้ จากภาระหนี้ที่สูงและความสามารถในการชำระหนี้ที่มีแนวโน้มต่ำลง คาดว่าจะเป็นปัจจัยที่เพิ่มความเปราะบางต่อเสถียรภาพทางการเงินและภาพรวมเศรษฐกิจของประเทศไทยมากขึ้นในระยะข้างหน้าหากไม่ได้รับมาตรการการแก้ไขที่เหมาะสม

จากฐานข้อมูลของสำนักงานสถิติแห่งชาติ (National statistical office: NSO) พบว่ากลุ่มครัวเรือนที่มีรายได้ปานกลางถึงสูง ยังคงมีสุขภาพทางการเงินที่ดีและไม่มีปัญหาในการชำระหนี้จากระดับรายได้ที่ยังสูงกว่ารายจ่าย และมีสภาพคล่องสุทธิ (Net liquidity) ที่ดีขึ้นเมื่อเทียบกับช่วงก่อนโควิด-19 อย่างไรก็ตาม ยังคงต้องระมัดระวังยอดหนี้คงค้างที่เพิ่มขึ้นอย่างมากนับตั้งแต่การแพร่ระบาดเนื่องจากอาจนำไปสู่ภาระทางการเงินที่สูงมากขึ้นในอนาคต

สุดท้ายนี้ จากมาตรการแก้หนี้ของรัฐบาลและธปท. ในปี 2567 อาทิ การแก้หนี้นอกระบบ การปรับปรุงโครงสร้างหนี้ และการแก้หนี้เรื้อรัง วิจัยกรุงศรีมองว่าจะสามารถช่วยบรรเทาปัญหาความสามารถในการชำระหนี้ให้กับลูกหนี้เฉพาะกลุ่มเป้าหมาย และอาจช่วยให้ระดับหนี้ครัวเรือนในไทยทยอยปรับลดลงอย่างช้าๆ แต่จะยังคงอยู่ในระดับสูง อย่างไรก็ตาม หากสามารถใช้มาตรการด้านอื่นๆ ที่แก้ไขหนี้ที่รากของปัญหาควบคู่กันไป โดยเฉพาะการแก้ไขปัญหาเรื่องรายได้ พฤติกรรมการใช้จ่าย รวมถึงการสร้างแรงจูงใจในการออมเงิน ซึ่งเป็นต้นเหตุสำคัญประการหนึ่งที่กดดันปัญหาหนี้ครัวเรือนในปัจจุบัน ในระยะยาวจะสามารถช่วยให้ครัวเรือนมีรายได้ที่มั่นคงมากขึ้น ลดความยากจน และจะเป็นการสร้างความพร้อมให้แก่ประเทศไทยในการเข้าสู่สังคมผู้สูงอายุอีกด้วย

อ้างอิง

Bank of Thailand. (2024). “หนี้ครัวเรือนไทย วิกฤติแค่ไหน ทำไมถึงไม่ควรมองข้าม?”. Retrieved from https://projects.pier.or.th/household-debt

Chula Digital Collections. (2022). “The Determinants of Thai Household Debt: A Macro-level Study”. Retrieved from https://digital.car.chula.ac.th/cgi/viewcontent.cgi?article=1337&context=jdm

Bank of Thailand. (2024). “Media Briefing แบงก์ชาติชวนคุย #แก้หนี้ยั่งยืน Ep.1”. Retrieved from : https://www.bot.or.th/th/news-and-media/news/news-20240117.html

Bank of Thailand. (2024). “Banking Sector Quarterly Brief (Q4 2023 and 2023)”. Retrieved from : https://www.bot.or.th/th/news-and-media/news/news-20240313.html

Bank of Thailand. (2024). “Media Briefing แบงก์ชาติชวนคุย #แก้หนี้ยั่งยืน Ep.2”. Retrieved from : https://www.bot.or.th/content/dam/bot/documents/en/news-and-media/news/2024/news-en-20240219.pdf

Thailand’s Ministry of Finance. (2023). “แนวทางการแก้ไขปัญหาหนี้ทั้งระบบ”. Retrieved from https://www.thaigov.go.th/news/contents/details/76358

1/ ข้อมูลให้กู้ยืมเงินแก่ภาคครัวเรือน ณ สิ้นไตรมาส 4/2566, https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=985&language=TH

2/ สัดส่วนภาระการจ่ายหนี้ต่อรายได้ (Debt Service Coverage Ratio: DSCR) คือ ตัวชี้วัดทางการเงินที่ใช้ในการประเมินความสามารถในการชำระหนี้ของธุรกิจหรือบุคคล

3/ หนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) หมายถึง หนี้เสียหรือสินเชื่อที่ค้างชำระมากกว่า 3 เดือน หรือ 90 วัน ติดต่อกัน

4/ หนี้ที่ต้องจับตาเป็นพิเศษ (Special Mention Loan:SM) หมายถึง หนี้ที่ค้างชำระระหว่าง 1 – 3 เดือน

5/ BIS Data Portal (June 2024), https://data.bis.org/topics/DSR/tables-and-dashboards

6/ ข้อมูลสินเชื่อในระบบของธนาคารแห่งประเทศไทย (ธปท.) ในไตรมาส 4/2566 พบว่า 59% ของบัญชีหนี้ครัวเรือนไทยทั้งหมดเป็นหนี้ที่ไม่สร้างรายได้ (Non-productive loan) อาทิ สินเชื่อรถยนต์, สินเชื่อส่วนบุคคล, สินเชื่อเพื่อการเกษตร, บัตรเครดิต

7/ Bank of Thailand, https://projects.pier.or.th/household-debt/

8/ ประชาชาติธุรกิจ, https://www.prachachat.net/finance/news-1562000

9/ ผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทย (The Household Socio-Economic Survey) ปี 2560 และ ปี 2564 โดยสำนักงานสถิติแห่งชาติ (National statistical office: NSO)

10/ Media Briefing แบงก์ชาติชวนคุย #แก้หนี้ยั่งยืนEp.1: https://www.bot.or.th/th/news-and-media/news/news-20240117.html Ep.2: https://www.bot.or.th/th/news-and-media/news/news-20240313.html

11/ Thairath, https://www.thairath.co.th/money/economics/thailand_econ/2749198

12/ Thairath, https://www.thaipbs.or.th/news/content/336913

13/ ผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทย (The Household Socio-Economic Survey) ปี 2560 และ ปี 2564 โดยสำนักงานสถิติแห่งชาติ (National statistical office: NSO)

14/ กรมประชาสัมพันธ์ (PRD), https://www.prd.go.th/th/content/category/detail/id/31/iid/79430

15/ Bank of Thailand: All Commercial Banks’ Deposits Classified by Sizes and Maturity (2023), https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=187&language=ENG

16/ UN World Population Prospect 2022