นายปิติ ดิษยทัต เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.)

คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.50 ต่อปี โดย 2 เสียง เห็นควรให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี

นายปิติ ดิษยทัต เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผลการประชุม กนง.ในวันที่ 10 เมษายน 2567 ว่า คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.50 ต่อปี

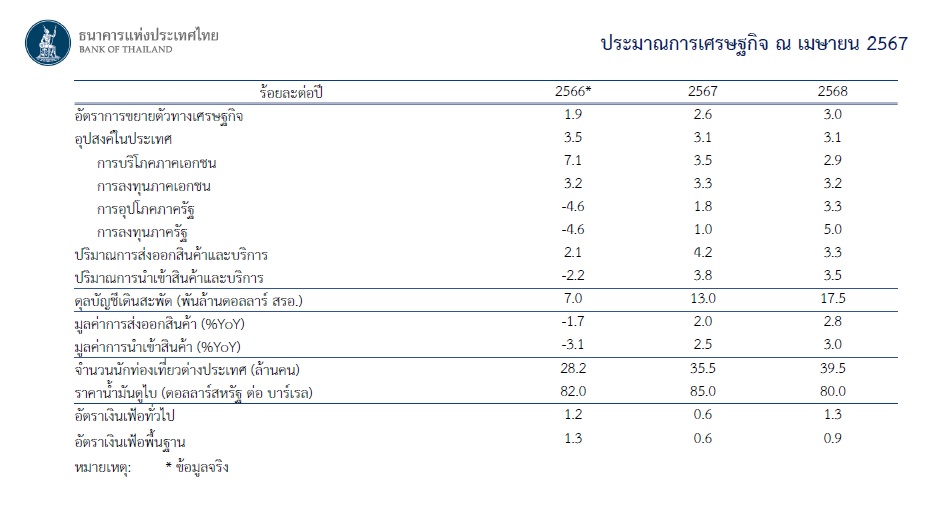

เศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัวในอัตราที่สูงขึ้นจากปีก่อน โดยได้รับแรงสนับสนุนต่อเนื่องจากการบริโภคภาคเอกชนและการท่องเที่ยว รวมทั้งมีแรงส่งจากการใช้จ่ายภาครัฐที่จะกลับมาเพิ่มขึ้นในช่วงที่เหลือของปี ขณะที่ภาคการส่งออกยังมีแรงกดดันจากปัจจัยเชิงโครงสร้าง ด้านอัตราเงินเฟ้ออยู่ในระดับต่ำจากปัจจัยด้านอุปทานและมาตรการช่วยเหลือค่าครองชีพของภาครัฐ โดยมีแนวโน้มปรับเพิ่มขึ้นเข้าสู่กรอบเป้าหมายในช่วงปลายปี 2567 กรรมการส่วนใหญ่เห็นว่าอัตราดอกเบี้ยปัจจุบันอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน รวมถึงเห็นว่านโยบายการเงินมีประสิทธิผลจำกัดในการแก้ปัญหาเชิงโครงสร้าง จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ แต่ยังต้องติดตามความไม่แน่นอนของปัจจัยที่จะเข้ามากระทบเศรษฐกิจในระยะข้างหน้า ขณะที่กรรมการ 2 ราย เห็นว่าควรปรับลดอัตราดอกเบี้ยร้อยละ 0.25 ต่อปี เพื่อให้สอดคล้องกับศักยภาพเศรษฐกิจที่ขยายตัวต่ำลงจากปัจจัยเชิงโครงสร้างที่ชัดเจนขึ้น และจะมีส่วนช่วยบรรเทาภาระของลูกหนี้ได้บ้าง

เศรษฐกิจไทยในช่วงครึ่งหลังของปี 2566 ขยายตัวชะลอลงจากการฟื้นตัวของภาคการส่งออกที่ล่าช้า การใช้จ่ายภาครัฐที่ลดลงมาก และแรงกดดันจากสินค้าคงคลังที่อยู่ในระดับสูงกว่าปกติ สำหรับปี 2567 ปัจจัยลบดังกล่าวจะทยอยลดลง ส่งผลให้เศรษฐกิจไทยมีแนวโน้มขยายตัวในอัตราที่สูงขึ้น อยู่ที่ร้อยละ 2.6 และ 3.0 ในปี 2567 และ 2568 ตามลำดับ โดยได้รับแรงสนับสนุนจากภาคการท่องเที่ยวที่ปรับดีขึ้นทั้งในด้านจำนวนนักท่องเที่ยวและค่าใช้จ่ายต่อคน การบริโภคภาคเอกชนที่ขยายตัวต่อเนื่องแม้จะชะลอลงจากปีก่อนที่ขยายตัวสูง และการใช้จ่ายภาครัฐที่จะกลับมาเพิ่มขึ้นในช่วงที่เหลือของปี ขณะที่การส่งออกมีแนวโน้มฟื้นตัวได้อย่างค่อยเป็นค่อยไปในช่วงครึ่งหลังของปี

ทั้งนี้ อัตราการขยายตัวของเศรษฐกิจไทยโดยรวมที่โน้มต่ำลงหลังวิกฤตโควิด สะท้อนปัญหาเชิงโครงสร้างที่กดดันศักยภาพเศรษฐกิจ โดยเฉพาะภาคการส่งออกและการผลิตที่เผชิญความท้าทายจากความสามารถในการแข่งขันที่ปรับลดลงและภาวะสินค้าล้นตลาด ส่งผลให้เศรษฐกิจไทยได้รับผลดีจากการฟื้นตัวของเศรษฐกิจโลกจำกัด

“เศรษฐกิจไทยปี2024 จะได้รับแรงสนับสนุนจากการบริโภคภาคเอกชน การท่องเที่ยว และการใช้จ่ายภาครัฐที่จะกลับมา โดยการบริโภคภาคเอกชนขยายตัวต่อเนื่อง แม้ชะลอลงจากปีก่อน มาจากกลุ่มรายได้สูงและรายได้ปานกลางเป็นแรงสนับสนุนส่าคัญ ซึ่งคาดว่า การบริโภคปี 2567 จะขยายตัว 3.5% จากที่ ขยายตัว 7.1% ในปี 2566 ” นายปิติกล่าว

ภาคการส่งออกในภาพรวมจะทยอยฟื้นตัว แต่บาง sectors (14% ของการส่งออกทั้งหมด) ยังถูกกดดันด้วยปัญหาเชิงโครงสร้าง

อัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ร้อยละ 0.6 และ 1.3 ในปี 2567 และ 2568 ตามลำดับ ในขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มอยู่ที่ร้อยละ 0.6 และ 0.9 ในปี 2567 และ 2568 ตามลำดับ ตามการปรับลดลงของราคาอาหารสดบางกลุ่มเนื่องจากปริมาณผลผลิตที่เข้าสู่ตลาดเป็นจำนวนมาก อีกทั้งจากราคากลุ่มพลังงานที่ได้รับการสนับสนุนจากมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ซึ่งหากหักผลของมาตรการดังกล่าว อัตราเงินเฟ้อทั่วไปตลอดช่วงที่ผ่านมายังคงเป็นบวก ทั้งนี้ อัตราเงินเฟ้อทั่วไปจะทยอยปรับเพิ่มขึ้นกลับเข้ากรอบเป้าหมายได้ภายในปลายปีนี้ โดยต้องติดตามปัญหาภูมิรัฐศาสตร์และมาตรการภาครัฐที่ส่งผลต่อราคาพลังงาน

ภาวะการเงินโดยรวมทรงตัว ต้นทุนการกู้ยืมของภาคเอกชนผ่านธนาคารพาณิชย์และตลาดตราสารหนี้ใกล้เคียงเดิม สินเชื่อภาคธุรกิจและครัวเรือนขยายตัวชะลอลงจากการชำระคืนหนี้ ขณะที่ปริมาณสินเชื่อปล่อยใหม่ในภาพรวมยังขยายตัว อย่างไรก็ดี ธุรกิจขนาดเล็กบางกลุ่มและครัวเรือนรายได้น้อยเผชิญภาวะการเงินที่ตึงตัว เนื่องจากมีปัญหาเชิงโครงสร้างในการเข้าถึงสินเชื่อมาต่อเนื่อง ประกอบกับความสามารถในการชำระหนี้ปรับลดลงจากรายได้ที่ฟื้นตัวช้า ซึ่งสอดคล้องกับยอดคงค้างสินเชื่อด้อยคุณภาพที่คาดว่าจะทยอยปรับเพิ่มขึ้นแต่ไม่เร่งตัวแบบก้าวกระโดด

นอกจากนี้ คณะกรรมการฯ มีความกังวลเกี่ยวกับหนี้ครัวเรือนที่อยู่ในระดับสูง และเห็นความสำคัญของกระบวนการปรับลดสัดส่วนหนี้ต่อรายได้ (debt deleveraging) ที่ควรมีอย่างต่อเนื่อง ซึ่งจะช่วยลดความเปราะบางของเศรษฐกิจการเงินในระยะยาว รวมถึงพิจารณาว่านโยบายการเงินมีประสิทธิผลจำกัดในการแก้ปัญหาการเข้าถึงสินเชื่อ จึงสนับสนุนนโยบายของ ธปท. ในการดำเนินมาตรการเฉพาะจุดผ่านสถาบันการเงิน โดยเฉพาะมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)

“ในสินเชื่อส่วนบุคคล กลุ่มรายได้ปานกลางและกลุ่มรายได้สูงมีสินเชื่อเพิ่มขึ้น ส่วนกลุ่มรายได้น้อยได้สินเชื่่อน้อย ซึ่งสะท้อนว่า ธนาคารพาณิชย์เข้มงวดขึ้นกับกลุ่มลูกหนี้รายได้น้อยตามความสามารถช่าระหนี้ที่ลดลง”นายปิติกล่าว

“คณะกรรมการไม่ได้มองว่าดอกเบี้ยเป็นเครื่องหลักในการแก้ไขหนี้ที่สูง แต่เป็นหนึ่งในพื้นฐานที่จะทำให้ปัญหาไม่แย่ลง และไม่ก่อหนี้เพิ่ม การแก้เรื่องหนี้ดอกเบี้ยไม่ใช่เครื่องมือที่ดีที่สุดและไม่ใช่เครื่องมือที่มีประสิทธิภาพมากที่สุด ต้องอาศัยมาตรการเฉพาะ เช่น การปรับโครงสร้างหนี้ และต้องให้เศรษฐกิจฟื้นตัวกลับมาได้อย่างเต็มศักยภาพด้วย”

คณะกรรมการได้ประเมินว่า หากมีการปรับขึ้นดอกเบี้ยจะกระทบพลวัตการก่อหนี้อย่างไรบ้างรวมทั้งใช้โมเดลเข้ามาประกอบ ก็พบว่า การปรับลดอัตราดอกเบี้ยช่วยลดภาระหนี้ในระยะสั้น และช่วยให้เศรษฐกิจขยายตัวจากการมีเงินบริโภค และใช้จ่าย แต่ส่งผลให้ยอดคงค้างหนี้เพิ่มขึ้นในระยะยาว สร้างภาระชำระหนี้ที่สูงขึ้นและกินอำนาจซื้อของประชาชนในที่สุด ทำให้การขยายตัวของเศรษฐกิจลดลงในระยะปานกลาง“เป็นการชั่งน้ำหนักระยะสั้นกับระยะยาว”

ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. เคลื่อนไหวผันผวน โดยอ่อนค่านำสกุลเงินภูมิภาค ตามการคาดการณ์ทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ ประกอบกับปัจจัยด้านเศรษฐกิจการเงินในประเทศในช่วงที่ผ่านมา คณะกรรมการฯ เห็นควรให้ติดตามความผันผวนของค่าเงินบาทอย่างใกล้ชิด

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน กรรมการส่วนใหญ่ประเมินว่าอัตราดอกเบี้ยปัจจุบันยังสอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อ รวมทั้งเอื้อต่อการรักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว อย่างไรก็ดี เศรษฐกิจไทยยังมีความไม่แน่นอนโดยเฉพาะการฟื้นตัวของภาคการส่งออก รวมทั้งผลของการเบิกจ่ายงบประมาณและมาตรการกระตุ้นเศรษฐกิจของภาครัฐ คณะกรรมการฯ จะติดตามพัฒนาการดังกล่าวและพิจารณานโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า