ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)ธนาคารไทยพาณิชย์ วิเคราะห์ Renewable diesel : ศักยภาพและความท้าทายในการเปลี่ยนผ่านภาคการขนส่งทางถนนขนาดใหญ่ไปสู่พลังงานสะอาด?

Renewable diesel หรือน้ำมันดีเซลที่ผลิตจากชีวมวล (เช่น น้ำมันและไขมันจากพืชและสัตว์ น้ำมันพืชใช้แล้ว หรือขยะชีวมวลอื่น ๆ) ซึ่งมีคุณสมบัติเทียบเท่ากับและสามารถใช้แทนน้ำมันดีเซลจากเชื้อเพลิงฟอสซิลได้ และปล่อยก๊าซเรือนกระจกและมลพิษทางอากาศน้อยกว่าเชื้อเพลิงฟอสซิลนั้นเป็นอีกทางเลือกของการไปสู่เป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่กำลังได้รับความสนใจมากขึ้น เนื่องจากการเปลี่ยนไปใช้ยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicles : ZEVs) ยังคงเผชิญกับความท้าทายหลายประการ อาทิ ข้อจำกัดของขนาดแบตเตอรี่ ประสิทธิภาพการใช้งานในการขนส่งระยะทางไกล และการลงทุนเพิ่มเติมในโครงสร้างพื้นฐาน ขณะที่การสนับสนุนการใช้ไบโอดีเซลนั้นมีข้อจำกัดด้านปริมาณการใช้ นอกจากนี้ Renewable diesel ยังถือเป็นแนวทางในการปรับตัวของผู้ผลิต โดยเฉพาะในกลุ่ม Oil & Gas ต่อการเปลี่ยนผ่านด้านพลังงาน (Energy transition) และกฎระเบียบด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มข้นขึ้น

Ecosystem ของ Renewable diesel ที่มีความซับซ้อน ทำให้การพัฒนาอุตสาหกรรม Renewable diesel นั้นต้องเผชิญกับความเสี่ยงทั้งในด้านอุปสงค์และอุปทาน ต้นทุนการลงทุนและการดำเนินงานที่สูง และจำเป็นต้องพึ่งพานโยบายสนับสนุนจากภาครัฐ

Ecosystem ของอุตสาหกรรม Renewable diesel มีความเกี่ยวเนื่องกับผู้เล่นจากหลายภาคส่วน และมีความอ่อนไหวต่อการเปลี่ยนแปลงด้านนโยบายและตลาดของเชื้อเพลิง วัตถุดิบ และเชื้อเพลิงคาร์บอนต่ำอื่น ๆ ที่เกี่ยวข้อง ด้วยความเสี่ยงเหล่านี้ส่งผลให้ผู้ประกอบการอาจต้องเผชิญกับต้นทุนทางการเงินและค่าใช้จ่ายในการดำเนินการที่สูง หรืออาจต้องลงทุนเพิ่มเติมเพื่อปรับการผลิตให้สอดรับกับพลวัตของ Ecosystem ที่เปลี่ยนแปลงไป ซึ่งจะเป็นอุปสรรคในการเข้าเป็นผู้เล่นในตลาด (Barriers to entry) และเป็นปัจจัยทำให้ราคายังไม่สามารถแข่งขันกับเชื้อเพลิงฟอสซิลได้ ทำให้อุตสาหกรรม Renewable diesel นั้นยังจำเป็นต้องพึ่งพา และมีความอ่อนไหวต่อการเปลี่ยนแปลงของนโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก

สำหรับผู้ประกอบการ ความเข้าใจใน Ecosystem ของ Renewable diesel และการออกแบบการผลิตให้สามารถปรับตัวต่อพลวัตที่เปลี่ยนแปลงไปในอนาคต เป็นหัวใจสำคัญเพื่อให้เกิดความยืดหยุ่นในการประกอบธุรกิจ

เนื่องจากภายใน Ecosystem ของ Renewable diesel นั้นมีความไม่แน่นอนหลายประการ จากพลวัตการเปลี่ยนแปลงของปัจจัยต่าง ๆ อาทิ ความผันผวนของตลาดผลิตภัณฑ์เชื้อเพลิง ความท้าทายในการจัดหาหรือแปรรูปวัตถุดิบ ตลอดจนข้อกำหนดหรือนโยบายสนับสนุนจากภาครัฐที่สามารถเปลี่ยนแปลงได้ตลอดเวลา ซึ่งอาจส่งผลต่อการตัดสินใจลงทุนขั้นต้นในอุตสาหกรรม ดังนั้น ผู้ประกอบการจึงควรทำความเข้าใจภาวะตลาดและศึกษาถึงนโยบายที่เกี่ยวข้องต่อปัจจัยเหล่านี้ใน Ecosystem ให้รอบด้าน เพื่อประกอบการตัดสินใจลงทุน รวมถึงการออกแบบการผลิตเพื่อให้เกิดความยืดหยุ่น (Resilience) และสามารถรับมือกับความเสี่ยงที่จะเกิดขึ้น ในอนาคต อย่างเช่น ทิศทางการสนับสนุนจากภาครัฐที่เปลี่ยนแปลงไปเมื่อเทียบกับเชื้อเพลิงชนิดอื่น ๆ หรือข้อกำหนดด้านสิ่งแวดล้อมที่เข้มข้นขึ้น ทำให้ผู้ประกอบการอาจจำเป็นต้องปรับเปลี่ยนเทคโนโลยีการผลิตหรือกระบวนการดำเนินงานที่ต่างไปจากการตัดสินใจลงทุนขั้นต้น นอกจากนี้ การเพิ่มความสามารถในการจัดหาวัตถุดิบอย่างเช่น การเข้าไปร่วมมือกับกลุ่มผู้จัดหาและจำหน่ายวัตถุดิบ จะช่วยให้ผู้ผลิตสามารถกระจายความเสี่ยงในการประกอบธุรกิจได้

นโยบายสนับสนุน Renewable diesel นั้นควรมีความสอดคล้องกับแนวทางการลดการปล่อยก๊าซเรือนกระจก บริบท และเป้าหมายอื่น ๆ ของประเทศ เพื่อลดความเสี่ยงของผู้ประกอบการ และเกิดการพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem

สำหรับไทย Renewable diesel นั้นเป็นอีกหนึ่งทางเลือกที่มีศักยภาพเพื่อเปลี่ยนผ่านภาคการขนส่งทางถนน เชิงพาณิชย์ขนาดใหญ่ไปสู่การใช้พลังงานสะอาด เพื่อสร้างมูลค่าเพิ่มให้กับผลผลิตทางการเกษตรและวัสดุเหลือใช้ และเพื่อเป็นอีกหนึ่งแนวทางในการปรับตัวของกลุ่มอุตสาหกรรมที่เผชิญความเสี่ยงจาก Energy transition อย่างไรก็ดี โดยทั่วไป ธุรกิจกลุ่มนี้เป็นธุรกิจที่มีความเสี่ยงค่อนข้างมาก ดังนั้น การมีนโยบายสนับสนุนอุตสาหกรรมที่มีความสอดคล้องกับกลยุทธ์การลดการปล่อยก๊าซเรือนกระจกและบริบทของประเทศ อย่างเช่น การกำหนดและบังคับใช้เป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจกโดยรวมของภาคการขนส่งทางถนน เพื่อช่วยให้บทบาทและความสำคัญของการใช้ Renewable diesel นั้นมีความชัดเจนยิ่งขึ้น ตลอดจนมีการบูรณาการเข้ากับเป้าหมายอื่น ๆ ของประเทศซึ่งจะช่วยสร้างความชัดเจนของแนวทางการสนับสนุน ลดความเสี่ยง ของผู้ประกอบการที่เกี่ยวข้องใน Ecosystem และเกิดการพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem เพื่อให้ภาคส่วนต่าง ๆ ที่เกี่ยวข้องนั้นมีความพร้อมต่อการพัฒนาอุตสาหกรรม และทำให้การใช้ Renewable diesel นั้นสามารถมีส่วนช่วยให้ภาครัฐบรรลุเป้าหมายต่าง ๆ ที่กำหนดไว้ได้

กลุ่มขนส่งเชิงพาณิชย์ขนาดใหญ่ ความท้าทายสำคัญในการลดการปล่อยก๊าซเรือนกระจกในภาคการขนส่งทางถนน

การเปลี่ยนไปใช้ยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicles : ZEVs) ในกลุ่มขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่นั้นยังคงต้องเผชิญความท้าทายอยู่หลายประการ ทำให้คาดว่า ในระยะสั้นถึงกลาง เชื้อเพลิงคาร์บอนต่ำอย่างเชื้อเพลิงชีวภาพ (Biofuels) จะยังคงมีบทบาทสำคัญในการเปลี่ยนผ่านภาคส่วนเหล่านี้ไปสู่การใช้พลังงานสะอาด กลุ่มขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ (Heavy-duty commercial vehicles) เป็นอีกหนึ่งภาคส่วนที่จัดอยู่ในกลุ่มอุตสาหกรรมที่ยากต่อการลดการปล่อยก๊าซเรือนกระจก (Hard-to-abate sectors) และการใช้ ZEVs อย่างพลังงานไฟฟ้าและเชื้อเพลิงไฮโดรเจนในภาคส่วนนี้นั้นคาดว่าจะคิดเป็นเพียงราว 20% ของการขนส่งเชิงพาณิชย์ขนาดใหญ่ทั้งหมดของโลกในปี 20401 เนื่องจากการใช้พลังงานไฟฟ้าในรถยนต์เชิงพาณิชย์ยังมีข้อจำกัด เนื่องจากรถบรรทุกขนาดใหญ่จำเป็นต้องใช้แบตเตอรี่ขนาดใหญ่ซึ่งมีน้ำหนักมาก เพื่อให้ครอบคลุมกับการเดินทางระยะไกล แต่ต้องแลกมาด้วยเวลาในการชาร์จที่นานขึ้น และความจุของรถบรรทุกที่ลดลง โดยจากการศึกษาของ American Transportation Research Institute (ATRI) (2022) ประเมินว่า รถบรรทุกไฟฟ้าขนาดใหญ่มีความจุคงเหลือที่น้อยกว่ารถบรรทุกสันดาปภายในขนาดใหญ่ถึงราว 4.5 เท่า ซึ่งส่งผลกระทบต่อการดำเนินงานของธุรกิจขนส่งที่ต้องการใช้ประโยชน์จากน้ำหนักบรรทุกให้ได้มากที่สุด ขณะที่โครงสร้างพื้นฐานอย่างสถานีชาร์จและระบบส่งจ่ายไฟฟ้านั้นยังคงต้องได้รับการพัฒนาอีกมาก เพื่อสามารถรองรับความต้องการใช้พลังงานไฟฟ้าทั้งหมดจากภาคส่วนนี้ได้ นอกจากนี้ การใช้เทคโนโลยียานยนต์เชื้อเพลิงไฮโดรเจน (Hydrogen fuel cells) ที่แม้ว่าจะต้องการแบตเตอรี่ที่มีขนาดเล็กกว่า มีค่าระยะ (Range) ที่มากกว่า และใช้เวลาในการเติมเชื้อเพลิงที่เร็วกว่ายานยนต์ไฟฟ้า ทว่าการใช้งานเชื้อเพลิงไฮโดรเจนในภาคส่วนนี้ยังคงอยู่ในระยะเริ่มต้น ขณะที่ต้องมีการลงทุนเพิ่มเติมในระบบโครงสร้างพื้นฐานเพื่อรองรับเชื้อเพลิงประเภทนี้โดยเฉพาะ ทำให้การใช้เชื้อเพลิงชีวภาพที่สามารถใช้กับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้เลยนั้นจะยังคงเป็นตัวเลือก (Option) ที่มีความจำเป็นอยู่สำหรับภาคส่วนนี้

Renewable diesel อีกหนึ่งตัวเลือกที่น่าสนใจในการ “เปลี่ยนผ่าน” ภาคการขนส่งถนนขนาดใหญ่ไปสู่พลังงานสะอาด?

ศักยภาพของไบโอดีเซลประเภทเมทิลเอสเตอร์ (B100 หรือ Biodiesel) ในการลดก๊าซเรือนกระจกนั้นมีจำกัด เนื่องจากไม่สามารถเข้ากับเครื่องยนต์ดีเซลได้อย่างสมบูรณ์และเผชิญกับขีดจำกัดในการใช้ ทำให้ Renewable diesel ซึ่งมีคุณสมบัติเทียบเท่ากับเชื้อเพลิงฟอสซิลเป็นอีกทางเลือกที่ได้รับความสนใจเพิ่มขึ้นในช่วงที่ผ่านมา Biodiesel เป็นเชื้อเพลิงชีวภาพเพื่อทดแทนน้ำมันดีเซลที่ใช้และมีการสนับสนุนอย่างแพร่หลายที่สุด เนื่องจากจัดว่าเป็นเทคโนโลยีการผลิตเชื้อเพลิงชีวภาพที่พัฒนาและสามารถผลิตเชิงพาณิชย์ได้แล้ว สามารถใช้ร่วมกับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้บ้าง มีคุณสมบัติบางประการที่เหนือกว่าเชื้อเพลิงฟอสซิล โดยเฉพาะในด้านการลดผลกระทบต่อสิ่งแวดล้อมในการลดการปล่อยก๊าซเรือนกระจกและมลพิษได้บางส่วน นอกจากนี้ ในบริบทของประเทศเกษตรกรรมอย่างเช่นไทยนั้น การสนับสนุนการใช้ไบโอดีเซลในภาคการขนส่งทางถนนยังเป็นการสร้างอุปสงค์ และการสร้างมูลค่าเพิ่มให้กับภาคการเกษตรอีกด้วย

อย่างไรก็ดี การสนับสนุนการใช้ Biodiesel เพื่อทดแทนการใช้เชื้อเพลิงฟอสซิลนั้น มีข้อจำกัดทางเทคนิคอยู่หลายประการ โดยปัญหาพื้นฐานมาจากโครงสร้างทางเคมีและคุณสมบัติของเชื้อเพลิงที่แตกต่างจากเชื้อเพลิงฟอสซิลอย่างสิ้นเชิง จึงไม่สามารถเข้ากับเครื่องยนต์ดีเซลได้อย่างสมบูรณ์และส่งผลเสียแก่เครื่องยนต์ได้หากใช้ในปริมาณมาก ส่งผลให้การสนับสนุนการใช้ Biodiesel จึงเผชิญกับขีดจำกัดในการผสม (Blending wall) รวมไปถึงข้อจำกัดในการขนส่งและการเก็บรักษา นอกจากนี้ การใช้ไบโอดีเซลแทนน้ำมันดีเซลแม้จะสามารถลดการปล่อยมลพิษได้บ้าง แต่กลับเพิ่มการปล่อยก๊าซไนโตรเจนออกไซด์ (Nitrogen Oxide : NOx) ที่เป็นผลเสียต่อระบบทางเดินหายใจของมนุษย์เนื่องจากเป็นสารตั้งต้นของมลพิษทางอากาศอย่าง PM 2.5 และผลกระทบต่อสิ่งแวดล้อมอื่น ๆ อย่างเช่น ฝนกรด ทำให้การใช้ไบโอดีเซลในปริมาณสูง ๆ นั้น ไม่สามารถผ่านเกณฑ์หรือเป้าหมายที่มุ่งลดมลพิษทางอากาศอย่างมาตรฐานยูโร (Euro emission standards) ได้

ด้วยข้อจำกัดของ Biodiesel ที่กล่าวไปข้างต้น ทำให้ Renewable diesel กลายมาเป็นเชื้อเพลิงชีวภาพที่ได้รับความสนใจมากขึ้น ด้วยคุณสมบัติบางประการที่เหนือกว่าเชื้อเพลิงฟอสซิลและ Biodiesel และโครงสร้างทางเคมีที่เทียบเคียงกับเชื้อเพลิงฟอสซิล และสามารถเข้ากับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้เลย (Drop-in properties) ทำให้ในทางทฤษฎีนั้น การสนับสนุนการใช้ Renewable diesel จึงไม่เผชิญข้อจำกัดด้านปริมาณ ทำให้มีศักยภาพในการทดแทนเชื้อเพลิงฟอสซิลและเปลี่ยนผ่านภาคส่วนขนส่งทางถนนไปสู่การใช้พลังงานสะอาดได้ดีกว่า Biodiesel (รายละเอียดเพิ่มเติมใน Box : Biodiesel และ Renewable Diesel คืออะไร มีความต่างกันอย่างไร ? และตารางที่ 1)

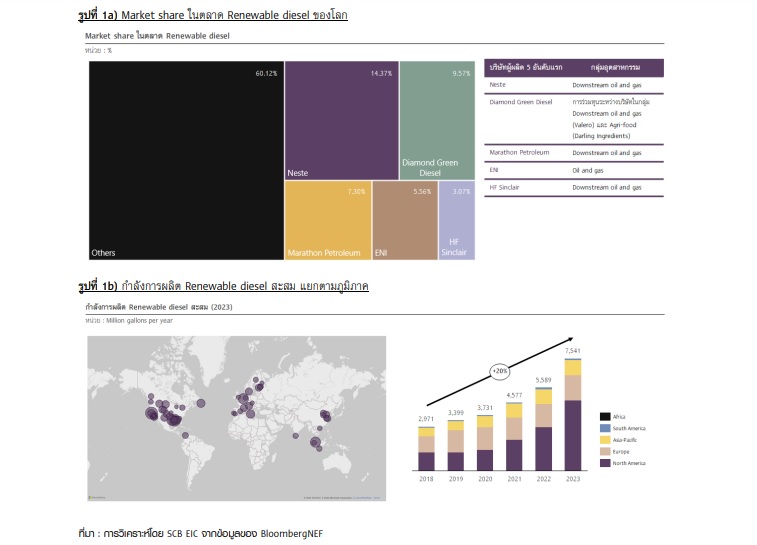

นอกเหนือจากนี้แล้ว การผลิต Low-carbon fuels อย่าง Renewable diesel นั้น ยังเป็นอีกหนึ่งแนวทางในการปรับตัวของบางอุตสาหกรรมอย่างกลุ่ม Oil & Gas โดยเฉพาะในกลุ่มของโรงกลั่น (รูปที่ 1a) ที่มีแนวโน้มเผชิญความท้าทายจากแนวโน้มความต้องการใช้เชื้อเพลิงที่เปลี่ยนแปลงไปและแรงกดดันด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มข้นขึ้น เนื่องจากอุตสาหกรรมเหล่านี้นั้นเดิมมีเทคโนโลยีที่ใกล้เคียงกับการผลิต Renewable diesel อย่างมาก เมื่อเทียบกับการปรับไปผลิตเทคโนโลยีสะอาดอื่น ๆ ทำให้ในช่วงปีที่ผ่านมา กำลังการผลิตของ Renewable diesel ได้เพิ่มขึ้นอย่างมากในภูมิภาคอย่างยุโรปและสหรัฐอเมริกาที่ภาครัฐออกนโยบายเพื่อสนับสนุนอุตสาหกรรมนี้ (รูปที่ 1b)

การพัฒนาอุตสาหกรรม Renewable diesel มีอุปสรรคและความท้าทายอย่างไร?

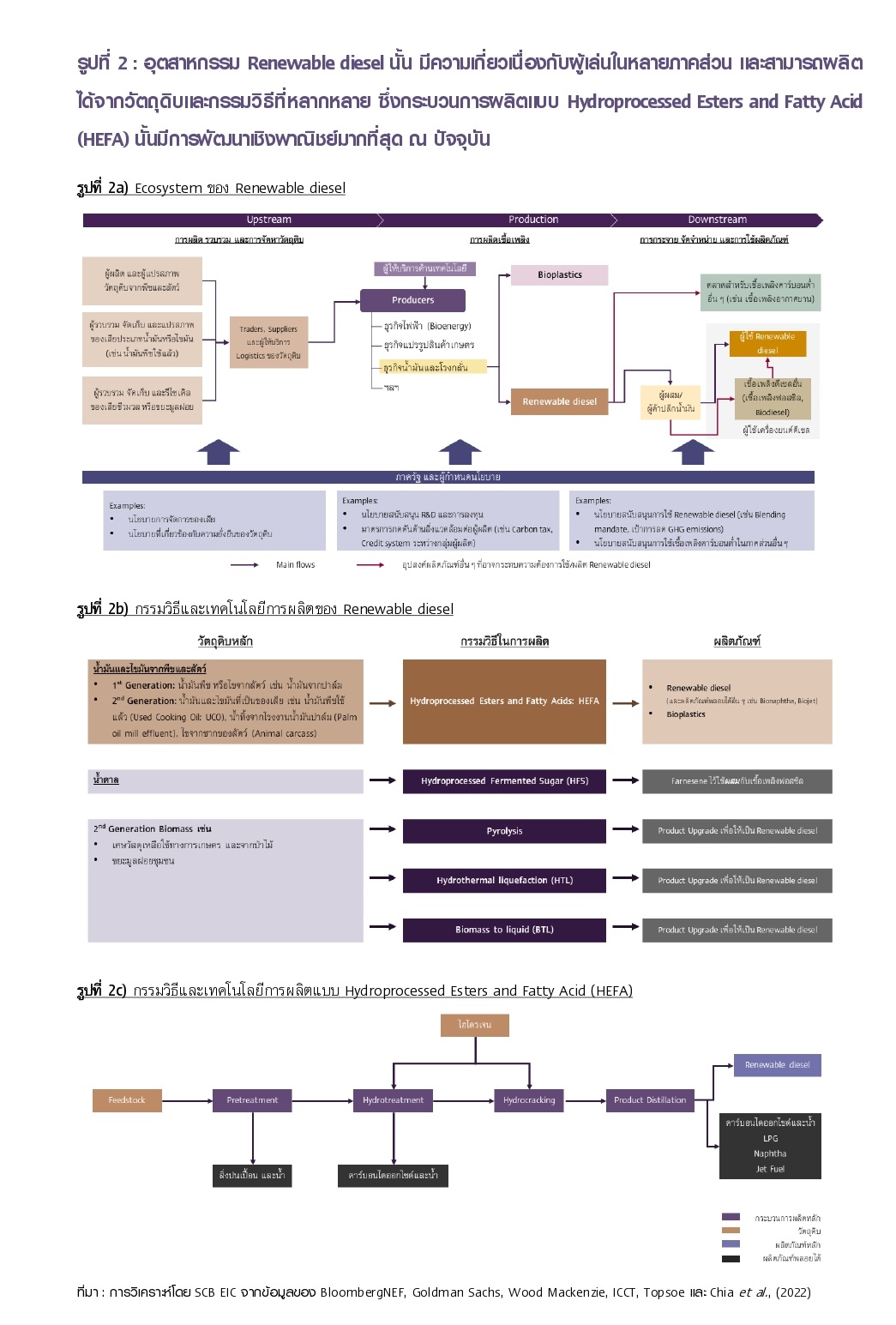

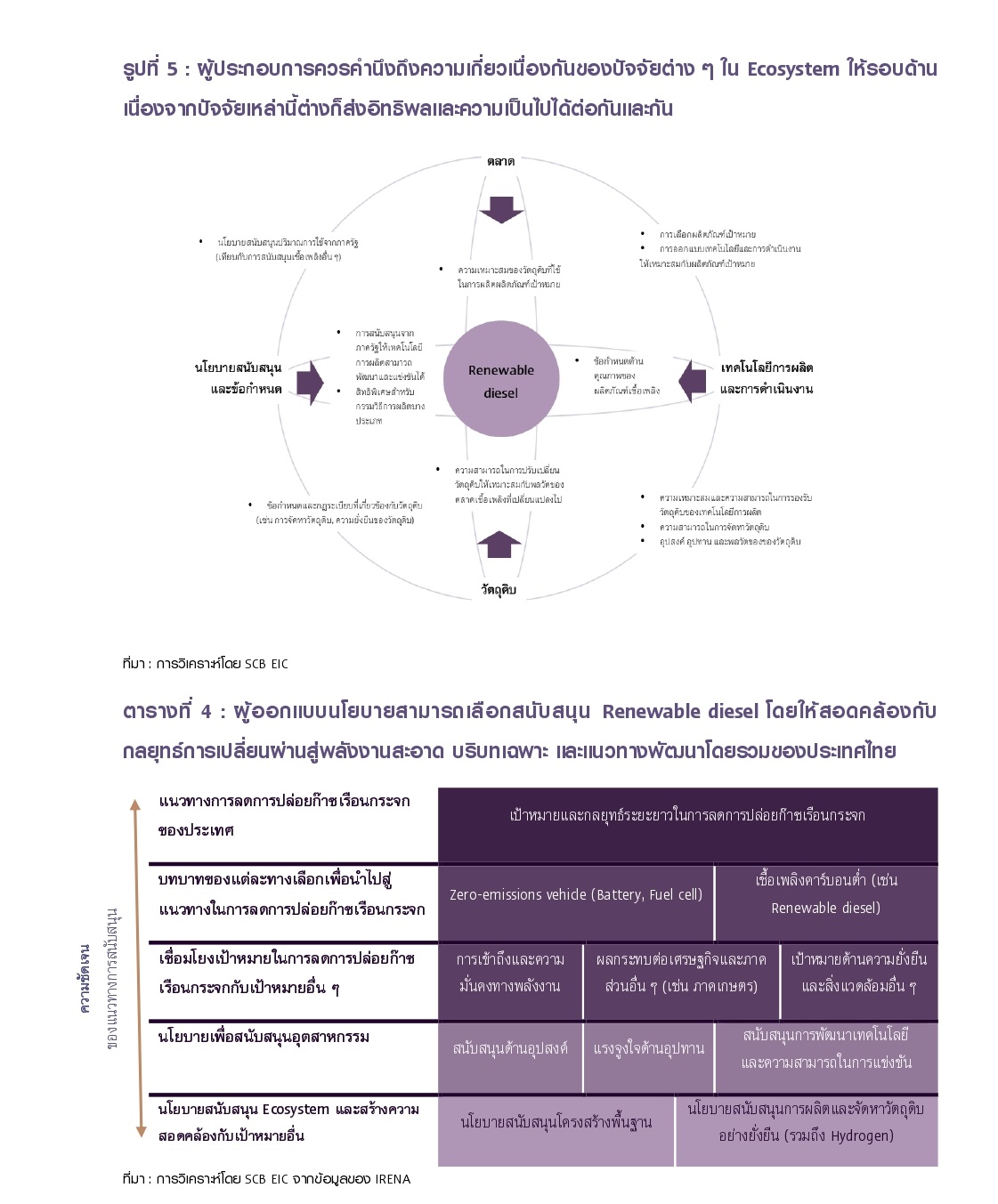

ความเข้าใจใน Ecosystem ของ Renewable diesel นั้นเป็นรากฐานที่สำคัญก่อนการตัดสินใจลงทุน หรือการวางนโยบายเพื่อสนับสนุนอุตสาหกรรม (รูป 2a) โดยปัจจัยสำคัญใน Ecosystem ที่ควรพิจารณาในการวางแผนการลงทุนหรือการออกแบบนโยบาย ได้แก่ ความสามารถในการจัดหาและความเหมาะสมของวัตถุดิบ เทคโนโลยีที่ใช้ในการผลิต ปัญหาต่าง ๆ ที่อาจเกิดขึ้นระหว่างการดำเนินงานและโลจิสติกส์ นโยบายสนับสนุนและข้อกำหนดต่าง ๆ จากภาครัฐ และแนวโน้มตลาดของผลิตภัณฑ์สุดท้าย และผลิตภัณฑ์อื่น ๆ ที่เกี่ยวข้อง

Renewable diesel นั้นสามารถผลิตได้จากวัตถุดิบที่หลากหลาย ทั้งจากผลผลิตทางการเกษตรขั้นปฐมภูมิ (First generation biomass) หรือจากชีวมวลที่ใช้แล้ว (Second generation biomass) ซึ่งในการนำวัตถุดิบแต่ละประเภทมาผลิตเป็น Renewable diesel นั้นต้องการกรรมวิธีและเทคโนโลยีการผลิตที่แตกต่างกันไป (รูป 2b) สำหรับในบทความนี้จะกล่าวเพียงการผลิตจากกระบวนการ Hydroprocessed Esters and Fatty Acid (HEFA) ซึ่งจัดว่าเป็นกระบวนการผลิตที่พัฒนาเชิงพาณิชย์มากที่สุด ณ ปัจจุบัน

ในการผลิต Renewable diesel จากกรรมวิธี HEFA นั้น วัตถุดิบประเภทน้ำมันหรือไขมันจะถูกนำไปปรับสภาพ (Pretreatment) เพื่อทำให้บริสุทธิ์ก่อนที่จะนำไปผลิตเป็นเชื้อเพลิง จากนั้นจะนำไปผ่านกระบวนการ Hydrotreatment เพื่อแยก Triglycerides และกำจัด Oxygen ซึ่งเป็นตัวการสำคัญที่อาจทำให้เชื้อเพลิงชีวภาพไม่มีคุณสมบัติ Drop-in ออกไปจากเชื้อเพลิง ซึ่งจะได้เป็นสารประกอบ Hydrocarbon เหมือนกับเชื้อเพลิงฟอสซิล และนำเข้าสู่กระบวนการ Hydrocracking เพื่อกลั่นและแยกชั้นเชื้อเพลิงออกมาเป็นผลิตภัณฑ์ที่ต้องการ ซึ่งนอกจาก Renewable diesel แล้ว กรรมวิธีการผลิตนี้จะได้ผลิตภัณฑ์พลอยได้อื่น ๆ อย่างเช่น Bionaphtha ซึ่งนำมาใช้เป็นวัตถุดิบในการผลิต Bioplasticsหรือผู้ผลิตสามารถปรับ Yield ในขั้นตอนการกลั่นเพื่อให้ได้ผลิตภัณฑ์อื่นอย่างน้ำมันอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF หรือ Biojet) ได้เช่นกัน (รูป 2c)

ทว่า ด้วย Ecosystem ที่มีความซับซ้อนและมีความเกี่ยวเนื่องกับผู้เล่นในหลายภาคส่วน ทำให้พลวัตและการพัฒนาของตลาดเชื้อเพลิงอื่น ๆ นั้นจะส่งผลกระทบต่อตลาดด้วยเช่นกัน ส่งผลให้อุตสาหกรรม Renewable diesel มีความไม่แน่นอนสูง เช่น การเปลี่ยนแปลงของอุปสงค์น้ำมันดีเซลโดยรวมจะกำหนดแนวโน้มตลาดของ Renewable diesel หรือการมาของตลาดเชื้อเพลิงคาร์บอนต่ำอื่น ๆ (รวมไปถึงการใช้เชื้อเพลิงในภาคส่วนอื่น เช่นภาคส่วนการบิน) นั้นอาจเป็นความเสี่ยงต่ออุตสาหกรรม Renewable diesel ได้ ผ่านการแย่งชิงสิทธิประโยชน์ด้านนโยบาย ปริมาณการใช้ และวัตถุดิบที่ใช้ผลิตได้

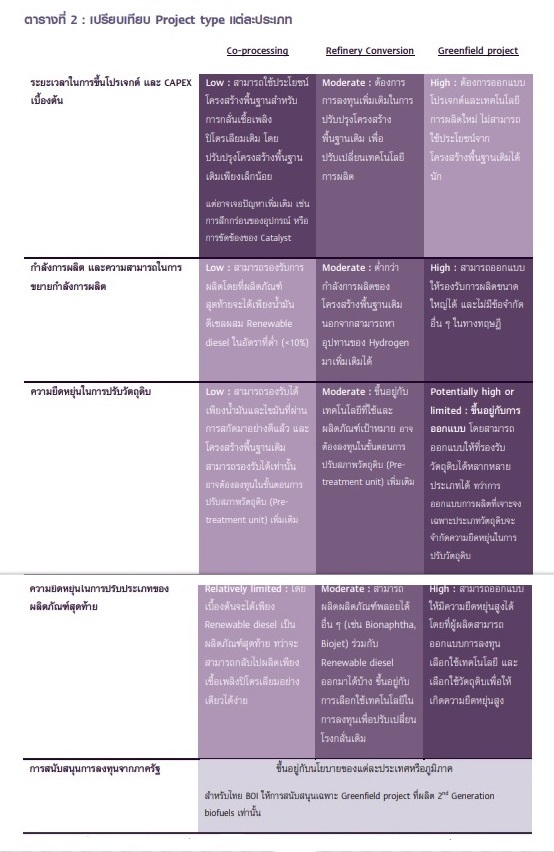

แม้ว่ากรรมวิธีการผลิตแบบ HEFA นั้น จะได้รับการพัฒนาและสามารถผลิตเชิงพาณิชย์ได้พอสมควรแล้วเมื่อเทียบกับเทคโนโลยีสะอาดอื่น ๆ อย่างไรก็ดี ผู้ประกอบการยังคงต้องเผชิญกับอุปสรรคในการเข้าเป็นผู้เล่นในตลาด (Barriers to entry) อยู่หลายด้าน ที่สำคัญคือ ต้นทุนในการลงทุนที่ยังสูง และความสามารถในการจัดหาวัตถุดิบ ผู้ประกอบการที่อยากเข้าไปเป็นผู้เล่นในตลาด Renewable diesel นั้นมีทางเลือกในการลงทุนเพื่อขึ้นโรงผลิตที่หลากหลาย โดยสามารถแบ่งประเภทของโปรเจคแบบกว้าง ๆ ได้ 3 รูปแบบ ได้แก่ 1) การขึ้นโรงผลิตใหม่ (Greenfield project) 2) การปรับโรงกลั่นฟอสซิลเดิมของตนเพื่อมาผลิต Renewable diesel โดยเฉพาะ (Refinery conversion) และ 3) การนำวัตถุดิบไปกลั่นรวมกับเชื้อเพลิงฟอสซิลเพื่อให้ได้น้ำมันฟอสซิลผสมเชื้อเพลิงชีวภาพ (Co-processing) ซึ่งทั้ง 3 แบบนี้จะแตกต่างกันทั้งในแง่ของต้นทุน ระยะเวลาในการขึ้นโปรเจกต์ ความยืดหยุ่น และความสามารถในการขยายกำลังการผลิต ซึ่งความเหมาะสมของการลงทุนในแต่ละโปรเจกต์ หรือการผสมผสานตัวเลือกเหล่านี้นั้นจะขึ้นอยู่กับความสามารถในการใช้ประโยชน์จากโครงสร้างพื้นฐานเดิมและแนวทางการดำเนินธุรกิจของผู้ประกอบการ (ตารางที่ 2)

แม้ว่ากรรมวิธีการผลิตแบบ HEFA นั้น จะได้รับการพัฒนาและสามารถผลิตเชิงพาณิชย์ได้พอสมควรแล้วเมื่อเทียบกับเทคโนโลยีสะอาดอื่น ๆ อย่างไรก็ดี ผู้ประกอบการยังคงต้องเผชิญกับอุปสรรคในการเข้าเป็นผู้เล่นในตลาด (Barriers to entry) อยู่หลายด้าน ที่สำคัญคือ ต้นทุนในการลงทุนที่ยังสูง และความสามารถในการจัดหาวัตถุดิบ ผู้ประกอบการที่อยากเข้าไปเป็นผู้เล่นในตลาด Renewable diesel นั้นมีทางเลือกในการลงทุนเพื่อขึ้นโรงผลิตที่หลากหลาย โดยสามารถแบ่งประเภทของโปรเจคแบบกว้าง ๆ ได้ 3 รูปแบบ ได้แก่ 1) การขึ้นโรงผลิตใหม่ (Greenfield project) 2) การปรับโรงกลั่นฟอสซิลเดิมของตนเพื่อมาผลิต Renewable diesel โดยเฉพาะ (Refinery conversion) และ 3) การนำวัตถุดิบไปกลั่นรวมกับเชื้อเพลิงฟอสซิลเพื่อให้ได้น้ำมันฟอสซิลผสมเชื้อเพลิงชีวภาพ (Co-processing) ซึ่งทั้ง 3 แบบนี้จะแตกต่างกันทั้งในแง่ของต้นทุน ระยะเวลาในการขึ้นโปรเจกต์ ความยืดหยุ่น และความสามารถในการขยายกำลังการผลิต ซึ่งความเหมาะสมของการลงทุนในแต่ละโปรเจกต์ หรือการผสมผสานตัวเลือกเหล่านี้นั้นจะขึ้นอยู่กับความสามารถในการใช้ประโยชน์จากโครงสร้างพื้นฐานเดิมและแนวทางการดำเนินธุรกิจของผู้ประกอบการ (ตารางที่ 2)

อย่างไรก็ตาม การลงทุนแบบ Refinery conversion หรือ Co-processing นั้น มีขีดจำกัดหลายประการเมื่อเทียบกับ Greenfield project เช่น ในการขยายกำลังการผลิต เนื่องจากการผลิต Renewable diesel นั้นใช้ไฮโดรเจนมากกว่าโรงกลั่นฟอสซิลอยู่มาก ทำให้กำลังการผลิตจริงของ Renewable diesel น้อยกว่ากำลังการผลิตของโรงกลั่นที่ถูกออกแบบมาสำหรับการกลั่นเชื้อเพลิงปิโตรเลียม นอกจากว่าผู้ผลิตจะสามารถผลิตหรือจัดหาอุปทานไฮโดรเจนจากแหล่งอื่น ๆ เพิ่มเติมได้ นอกจากนี้ ยังมีข้อเสียเปรียบด้านความยืดหยุ่นในการปรับการผลิตต่อผลิตภัณฑ์เป้าหมาย หรือวัตถุดิบที่อาจเปลี่ยนแปลงไปจากการตัดสินใจลงทุนครั้งแรก ซึ่งผู้ประกอบการจำเป็นต้องมีการลงทุนเพิ่มเติมในการก้าวข้ามขีดจำกัดเหล่านี้ ทำให้การปรับสินทรัพย์และเทคโนโลยีที่มีอยู่เดิมนั้นอาจดูเป็นทางเลือกที่คุ้มค่าสำหรับผู้เล่นบางราย ทำให้ไม่ว่าจะเลือกประเภทของโปรเจกต์การลงทุนอย่างไร การเข้าไปเป็นผู้เล่นในอุตสาหกรรมนี้นั้นยังคงต้องเผชิญกับการลงทุนเพิ่มเติม ค่าใช้จ่ายในการลงทุน และต้นทุนทางการเงินที่สูง เพื่อจำเป็นต้องออกแบบการผลิตให้สอดรับกับสภาวะของตลาดที่มีความไม่แน่นอนและสามารถเปลี่ยนแปลงได้ตลอดเวลา โดยการศึกษาของ Goldman Sachs (2023) พบว่า จำนวนเงินเบื้องต้นที่ต้องใช้ในการลงทุนเพื่อสร้างโรงผลิต Renewable diesel คิดเป็นประมาณ 500 ล้านดอลลาร์สหรัฐโดยเฉลี่ย รวมถึงต้องเผชิญกับปัญหาการล่าช้าในขั้นตอนการติดสินใจลงทุนขั้นสุดท้าย (Financial Investment Decision : FID) การก่อสร้างโปรเจกต์การผลิต และการเพิ่มกำลังการผลิต ซึ่งเป็นปัญหาที่พบได้ทั่วไปในอุตสาหกรรมนี้

ความสามารถในการจัดหาวัตถุดิบ เป็นอีกหนึ่งกุญแจสำคัญสำหรับการประกอบธุรกิจ Renewable diesel แม้ว่าโดยเบื้องต้นแล้วนั้นประเทศไทยไม่ได้ขาดแคลนวัตถุดิบที่สามารถนำมาใช้ผลิตเป็นเชื้อเพลิงชีวภาพได้ ทว่าผู้ประกอบการยังคงมีแนวโน้มต้องเผชิญความท้าทายด้านวัตถุดิบต่าง ๆ ที่อาจส่งผลกระทบต่อการลงทุนและการดำเนินงาน เช่น การเลือกประเภทวัตถุดิบที่มีความเหมาะสมกับการผลิตผลิตภัณฑ์เป้าหมายและเทคโนโลยีที่ใช้ ค่าใช้จ่ายหรือการลงทุนเพิ่มเติมสำหรับการแปรสภาพวัตถุดิบก่อนนำไปเข้ากระบวนการผลิต หรือความท้าทายด้านการจัดหาและการขนส่งวัตถุดิบที่อาจมีความซับซ้อนและล่าช้า ดังนั้น การเพิ่มความสามารถในการจัดหาวัตถุดิบอย่างการร่วมมือกับกลุ่มผู้จัดหาและจำหน่ายวัตถุดิบ หรือการเพิ่มความยืดหยุ่นในการผลิตจากวัตถุดิบหลากหลายประเภท จึงเป็นอีกช่องทางที่จะช่วยผู้ผลิตในการลดและกระจายความเสี่ยงในการประกอบธุรกิจได้

นอกจากนี้ ประเด็นเรื่องความยั่งยืนของวัตถุดิบและกระบวนการผลิตจากแนวทางหรือข้อกำหนดด้านสิ่งแวดล้อมจากภาครัฐอาจเป็นอีกปัจจัยที่ผู้ผลิตอาจต้องคำนึงถึง ซึ่งหากกฎระเบียบเหล่านี้มีแนวโน้มเข้มข้นขึ้น ผู้ประกอบการอาจต้องเผชิญกับความท้าทายด้านวัตถุดิบและการผลิตเพิ่มเติม เช่น ตัวเลือกของวัตถุดิบที่นำมาใช้ได้นั้นอาจมีน้อยลง หรือมีการแย่งใช้วัตถุดิบที่มีความยั่งยืนกว่าในกลุ่มผู้ผลิตเชื้อเพลิงคาร์บอนต่ำด้วยกันเอง ส่งผลให้ผู้ผลิตอาจเผชิญต้นทุนวัตถุดิบที่สูงขึ้นตามไปด้วย นอกจากนี้ ผู้ผลิตอาจต้องปรับวิธีการจัดหาและแปรสภาพวัตถุดิบ หรือปรับเทคโนโลยีการผลิตให้เหมาะสมกับตัวเลือกวัตถุดิบและเกณฑ์ด้านความยั่งยืนที่เปลี่ยนแปลงไปอีกด้วย

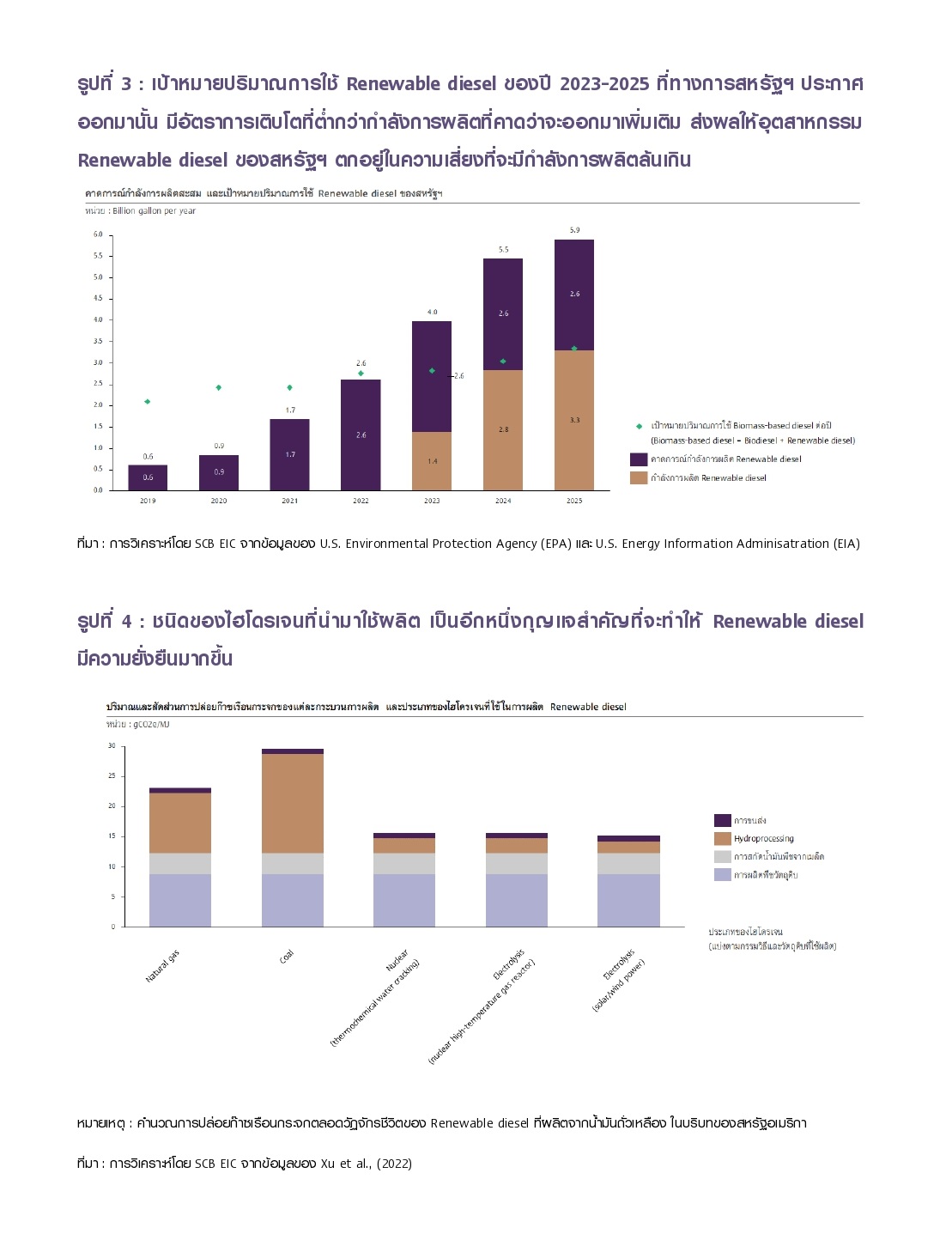

อุตสาหกรรม Renewable diesel นั้นจำเป็นต้องพึ่งพานโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก ขณะที่ความไม่ชัดเจนและการเปลี่ยนแปลงนโยบายสนับสนุนของภาครัฐนั้นนับเป็นความเสี่ยงสำคัญ ในการประกอบธุรกิจ เนื่องจากราคาของ Renewable diesel ยังไม่สามารถแข่งขันกับเชื้อเพลิงฟอสซิลได้ โดยใน ปัจจุบัน ราคาขายของ Renewable diesel นั้นสูงกว่าราคาน้ำมันดีเซลถึงราว 2.5 เท่า2 เนื่องจากมีต้นทุนการลงทุนและการดำเนินงานที่สูง และความความท้าทายด้านเทคนิคและวัตถุดิบที่อาจจำกัดความสามารถของผู้ผลิตในการลดต้นทุนหรือทำให้เกิด Economies of scale ในการผลิต ส่งผลให้ในการพัฒนาอุตสาหกรรม Renewable diesel นั้นภาครัฐต้องเข้ามามีบทบาทในการสนับสนุนให้เกิดอุปสงค์ของตลาดเชื้อเพลิง ขณะเดียวกัน ก็ต้องสร้างพรีเมี่ยมให้แก่ผลิตภัณฑ์เชื้อเพลิง หรือแรงจูงใจทางการเงินอื่น ๆ อย่างเช่นระบบการซื้อขายเครดิต (Credit system) หรือสิทธิในการลดหย่อนภาษี (Tax credit) เพื่อจูงใจให้ผู้ประกอบการหันมาลงทุนเพื่อผลิตเชื้อเพลิงนี้ได้ จึงทำให้อุตสาหกรรม Renewable diesel มีความอ่อนไหวต่อการgปลี่ยนแปลงของนโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก ยกตัวอย่างเช่นนโยบาย Renewable Fuel Standard (RFS) ของสหรัฐอเมริกาที่กำหนดปริมาณการใช้ต่อปีของทั้งประเทศเพื่อสนับสนุนให้เกิดอุปสงค์และใช้ระบบการซื้อขายเครดิตภายใต้กลไกตลาด (Renewable Identification Numbers : RINs) เพื่อจูงใจและสนับสนุนกำไรจากการผลิตเชื้อเพลิงของผู้ประกอบการ เมื่อประกอบกับนโยบายสนับสนุนอื่น ๆ อย่างเช่นการให้เครดิตภาษีแก่ผู้ผลิตแล้ว อุปทานของ Renewable diesel จึงได้เติบโตขึ้นอย่างมากในช่วงที่ผ่านมา โดยจากข้อมูลและการคาดการณ์ของ U.S. Energy Information Adminisatration (EIA) กำลังการผลิตของ Renewable diesel ในสหรัฐฯ ในช่วงปี 2019-2022 ได้เพิ่มขึ้นโดยเฉลี่ยปีละ 62% และคาดว่าระหว่างปี 2022-2023 กำลังการผลิตในสหรัฐฯ จะยังคงเติบโตดีโดยเฉลี่ยที่ราว 31% ต่อปี อย่างไรก็ดี เมื่อมิถุนายน 2023 ที่ผ่านมา ทางการสหรัฐฯ ได้ประกาศเป้าหมายปริมาณการใช้ของปี 2023-2025 ในอัตราที่ต่ำกว่าคาด เนื่องจากมีความสนใจต่อการใช้ยานยนต์ไฟฟ้ามากขึ้น และมีความกังวลต่ออุปทานวัตถุดิบหรือการก่อสร้างโปรเจ็กต่าง ๆ ที่อาจขึ้นได้ไม่ทันกำหนด โดยที่อัตราการเติบโตของเป้าหมายปริมาณการใช้ Biomass-based diesel3 ปี 2022-2025 อยู่เพียง 7% โดยเฉลี่ยต่อปีเท่านั้น ทำให้อุตสาหกรรม Renewable diesel ของสหรัฐฯ เสี่ยงที่จะตกอยู่ในภาวะกำลังการผลิตล้นเกิน (รูปที่ 3) นอกจากนี้ ภายใต้กลไกตลาดของการซื้อขายเครดิต แนวโน้มที่อาจเกิดกำลังการผลิตล้นเกินจะบีบราคา RINs ที่เป็นตัวสนับสนุนผลกำไรของผู้ผลิตลง ส่งผลให้ผู้ประกอบการอาจต้องปรับแผนและเทคโนโลยีเพื่อผลิตผลิตภัณฑ์ที่มีแนวโน้มได้รับการสนับสนุนการใช้ที่ชัดเจนกว่า หรืออาจต้องเลื่อนหรือยกเลิกการขึ้นโปรเจกต์การผลิตใหม่

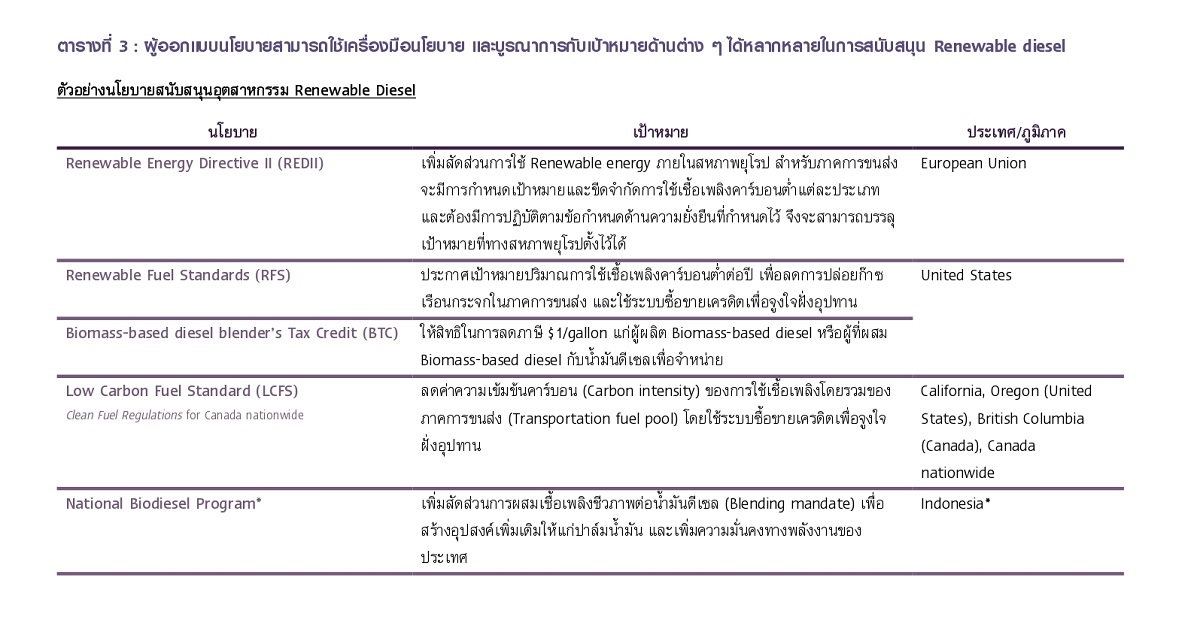

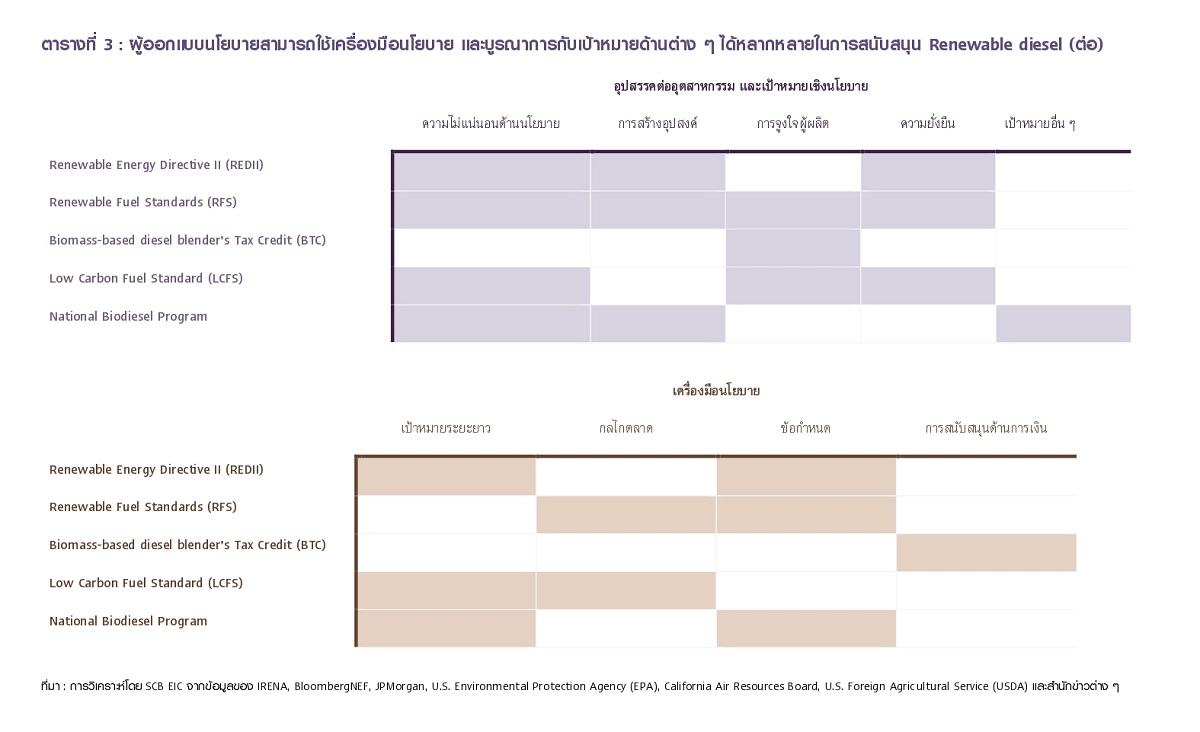

ในการกำหนดนโยบายเพื่อสนับสนุนด้านอุปสงค์และอุปทาน ภาครัฐของแต่ละภูมิภาคที่มีการสนับสนุนอุตสาหกรรม Renewable diesel ยังได้ออกแบบนโยบายให้สอดคล้องกับบริบทและแนวทางการพัฒนาประเทศของภูมิภาคนั้น ๆ และเพื่อผลักดันเป้าหมายและแนวทางการพัฒนาอื่น ๆ นอกเหนือจากการลดการปล่อยก๊าซเรือนกระจกในภาคขนส่งอีกด้วย (ตารางที่ 3) เช่น รูปแบบมาตรการ Low Carbon Fuel Standard (LCFS) ที่มีรัฐแคลิฟอร์เนีย เป็นต้นแบบนั้น ภาครัฐได้ออกแบบกลไกลำดับชั้น (Hierarchy mechanism) ของการผลิตจากแต่ละวัตถุดิบ และเทคโนโลยีการผลิต เพื่อให้การผลิตเชื้อเพลิงจากวัตถุดิบหรือขั้นตอนการผลิตที่มีความยั่งยืนมากกว่านั้นจะได้รับเครดิตและพรีเมี่ยมของสินค้าที่มากกว่า หรืออย่างประเทศอินโดนีเซีย4 ที่สนับสนุนการใช้เชื้อเพลิงชีวภาพ โดยมีเป้าหมายหลักเพื่อรักษาความมั่นคงทางพลังงานของประเทศและสนับสนุนภาคการเกษตรหลักอย่างปาล์มน้ำมัน เป็นต้น

อย่างไรก็ดี ในการสนับสนุน Renewable diesel เพื่อผลักดันเป้าหมายอื่น ๆ นอกเหนือจากการลดการปล่อยก๊าซเรือนกระจกนั้น จำเป็นต้องมาพร้อมกับแนวทางการพัฒนาภาคส่วนอื่น ๆ ที่มีความสอดคล้องกัน ขณะเดียวกัน ภาครัฐควรให้การสนับสนุนและพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem เพื่อให้ Renewable diesel นั้นมีศักยภาพที่จะผลักดันเป้าหมายและแนวทางการพัฒนาต่าง ๆ ที่กำหนดไว้ได้อย่างเต็มที่ เนื่องจากทุกภาคส่วน ใน Ecosystem ต่างก็มีความเกี่ยวเนื่องกันและมีผลในการกำหนดความเป็นไปได้ในการบรรลุเป้าหมายเหล่านี้อย่างหลีกเลี่ยงไม่ได้ ยกตัวอย่างเช่นการสนับสนุน Renewable diesel โดยมุ่งเป้าหมายไปที่การลดการปล่อยก๊าซเรือนกระจกและความยั่งยืนตลอดห่วงโซ่อุปทาน แต่ทว่าในกระบวนการผลิตแบบ HEFA ซึ่งมีการใช้ Hydrogen ในขั้นตอน Hydrotreatment เพื่อแปลงสภาพเชื้อเพลิงให้มีคุณสมบัติ Drop-in นั้นคิดเป็นสัดส่วนถึง 73%5 ของการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตทั้งหมด (ไม่รวมขั้นตอนการผลิตวัตถุดิบ) ซึ่งชนิดของ Hydrogen ที่นำมาใช้ผลิตจึงเป็นกุญแจสำคัญที่จะทำให้เชื้อเพลิงนี้สามารถบรรลุเป้าหมายความยั่งยืนที่กำหนดไว้ได้ (รูปที่ 4) ดังนั้น ภาครัฐจึงจำเป็นต้องเข้ามาสนับสนุนอุปทานของ Hydrogen ที่ผลิตจากพลังงานหมุนเวียน (Green hydrogen) ให้มีราคาต่ำเพียงพอที่จะทำให้อุตสาหกรรม Renewable diesel สามารถแข่งขันได้ หากต้องการบังคับใช้กฎเกณฑ์ด้านความยั่งยืนในการผลิตและใช้ Renewable diesel อย่างเข้มข้น

Renewable diesel ศักยภาพที่เต็มไปด้วยความท้าทายสำหรับประเทศไทย

Renewable diesel เป็นอีกหนึ่งทางเลือกที่ประเทศไทยสามารถนำมาใช้เพื่อเปลี่ยนผ่านภาคการขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ไปสู่การใช้พลังงานสะอาดได้ เนื่องจากมีคุณสมบัติเชื้อเพลิงและศักยภาพในการลดการปล่อยก๊าซเรือนกระจกและมลพิษได้ดีกว่า รวมทั้งมีศักยภาพในการสนับสนุนการใช้ในปริมาณที่มากกว่าเมื่อเทียบกับ Biodiesel สามารถนำมาใช้ร่วมกับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้ง่ายกว่า ZEVs อย่างพลังงานไฟฟ้าและไฮโดรเจน ขณะที่ไทยเองนั้นมีอุปทานของผลผลิตทางการเกษตรและสิ่งเหลือใช้ที่สามารถนำมาใช้ผลิตเพื่อสร้างมูลค่าเพิ่มให้กับวัตถุดิบเหล่านี้ได้ และในบางอุตสาหกรรมนั้นก็มีเทคโนโลยีที่สามารถนำมาปรับเพื่อผลิตเป็นเชื้อเพลิงชนิดนี้ได้ และแม้ว่าประเทศไทยเองจะเริ่มมีการผลิต Renewable diesel บ้างแล้ว แต่ยังไม่มีความต้องการใช้จากตลาดภายในประเทศ เนื่องจาก ในปัจจุบันภาครัฐยังไม่ได้มีแนวทางสนับสนุนอุตสาหกรรมเชื้อเพลิงนี้อย่างชัดเจน ขณะที่การผลิตเพื่อส่งออกไปยังประเทศที่มีความต้องการใช้นั้นมีความเสี่ยงจากพลวัตของการใช้เชื้อเพลิงที่อาจเปลี่ยนแปลงไปและการต้องปฏิบัติตามข้อกำหนดด้านความยั่งยืนที่มีความเข้มข้นมาก ทำให้ถึงแม้ว่า Renewable diesel นั้นจะเป็นเชื้อเพลิงที่มีศักยภาพสำหรับประเทศไทย แต่การใช้ประโยชน์และสนับสนุนอุตสาหกรรม ของเชื้อเพลิงนี้นั้นยังมีอุปสรรคและความเสี่ยงทั้งจากด้านอุปสงค์และอุปทานอยู่มาก ทำให้จำเป็นต้องมีความร่วมมือจากหลายภาคส่วน และมีนโยบายสนับสนุนจากภาครัฐที่ชัดเจนในการผลักดัน

ในการตัดสินใจลงทุนในอุตสาหกรรม Renewable diesel นั้น ผู้ประกอบการ ควรทำความเข้าใจต่อปัจจัยต่าง ๆ ที่เกี่ยวข้องกับ Ecosystem ของเชื้อเพลิงนี้ให้รอบด้าน ทั้งในด้านวัตถุดิบ เทคโนโลยีการผลิต แนวโน้มของตลาดผลิตภัณฑ์ ตลอดจนนโยบายและข้อกำหนดต่าง ๆ ที่เกี่ยวข้อง และมีความเข้าใจถึงความเกี่ยวเนื่องกันของปัจจัยเหล่านี้ (รูปที่ 5) เนื่องจากในการออกแบบการผลิต ปัจจัยเหล่านี้ต่างก็ส่งอิทธิพลและกำหนดความเป็นไปได้ซึ่งกันและกัน อย่างไรก็ตาม เนื่องจากสถานการณ์ของปัจจัยต่าง ๆ เหล่านี้นั้นสามารถเปลี่ยนแปลงได้อยู่ตลอดเวลา ส่งผลให้ Ecosystem และการตัดสินใจลงทุนขั้นต้นในอุตสาหกรรมนี้อาจไม่ยั่งยืนและเผชิญความเสี่ยงต่อการเปลี่ยนแปลงใหม่ ๆ เช่น ผู้ผลิตที่ออกแบบการผลิตโดยเน้นเพียงแค่การผลิต Renewable diesel จากวัตถุดิบบางชนิดโดยเฉพาะอาจเผชิญกับความท้าทายในการปรับเทคโนโลยีและกระบวนการผลิตเมื่อภาครัฐอาจสนับสนุน Renewable diesel น้อยลงเมื่อเทียบกับเชื้อเพลิงอื่น ๆ หรือมีการใช้กฎระเบียบเรื่องความยั่งยืนของวัตถุดิบที่เข้มข้นขึ้น เป็นต้น ดังนั้น ความยืดหยุ่นและความสามารถในการปรับตัวของธุรกิจจึงเป็นอีกประเด็นที่ผู้ประกอบการควรคำนึงถึงในการออกแบบการลงทุน เพื่อให้สามารถรักษาความสามารถในการแข่งขันไว้ได้ท่ามกลางความเสี่ยงและการเปลี่ยนแปลงต่าง ๆ ที่จะเกิดขึ้นในภายภาคหน้า

สำหรับภาครัฐที่ต้องการกำหนดนโยบายสนับสนุน Renewable diesel เพื่อเป็นอีกหนึ่งทางเลือกในการมาช่วยลดการปล่อยก๊าซเรือนกระจกในกลุ่มการขนส่งทางถนนขนาดใหญ่นั้น ความชัดเจนและความแน่นอนของแนวทางและนโยบายสนับสนุนนั้นเป็นกุญแจสำคัญที่สามารถลดความเสี่ยงของผู้ประกอบการที่เกี่ยวข้องใน Ecosystem ได้ (ตารางที่ 4) โดยที่การสนับสนุน Renewable diesel นั้นควรจะสอดคล้องกับกลยุทธ์และเป้าหมายระยะยาวด้านสิ่งแวดล้อมและการเปลี่ยนผ่านสู่พลังงานสะอาดของประเทศ และภาครัฐควรมีความชัดเจนว่าเชื้อเพลิงชนิดนี้นั้นจะเข้ามามีบทบาทและมีส่วนช่วยให้ประเทศสามารถบรรลุเป้าหมายด้านสิ่งแวดล้อมเหล่านี้อย่างไรเมื่อเทียบกับตัวเลือกอื่น ๆ อย่าง ZEVs ผู้ออกแบบนโยบายสามารถบูรณาการการสนับสนุน Renewable diesel เข้ากับเป้าหมายด้านอื่น ๆ เพื่อให้เหมาะสมกับบริบทและแนวทางการพัฒนาโดยรวมของประเทศไทย สุดท้ายนี้ ผู้ออกแบบนโยบายนั้นจำเป็นที่จะต้องมีความเข้าใจถึงความเป็นไปได้และความเกี่ยวเนื่องกันของภาคส่วนต่าง ๆ และให้การสนับสนุนกับโครงสร้างพื้นฐานต่าง ๆ ที่เกี่ยวข้องใน Ecosystem ของเชื้อเพลิงชนิดนี้ เพื่อให้ภาคส่วนที่เกี่ยวข้องนั้นมีความพร้อมต่อการพัฒนาอุตสาหกรรม และทำให้การใช้ Renewable diesel มีศักยภาพที่จะช่วยให้ภาครัฐสามารถบรรลุเป้าหมายและแนวทางการพัฒนากำหนดไว้ได้

สำหรับภาครัฐที่ต้องการกำหนดนโยบายสนับสนุน Renewable diesel เพื่อเป็นอีกหนึ่งทางเลือกในการมาช่วยลดการปล่อยก๊าซเรือนกระจกในกลุ่มการขนส่งทางถนนขนาดใหญ่นั้น ความชัดเจนและความแน่นอนของแนวทางและนโยบายสนับสนุนนั้นเป็นกุญแจสำคัญที่สามารถลดความเสี่ยงของผู้ประกอบการที่เกี่ยวข้องใน Ecosystem ได้ (ตารางที่ 4) โดยที่การสนับสนุน Renewable diesel นั้นควรจะสอดคล้องกับกลยุทธ์และเป้าหมายระยะยาวด้านสิ่งแวดล้อมและการเปลี่ยนผ่านสู่พลังงานสะอาดของประเทศ และภาครัฐควรมีความชัดเจนว่าเชื้อเพลิงชนิดนี้นั้นจะเข้ามามีบทบาทและมีส่วนช่วยให้ประเทศสามารถบรรลุเป้าหมายด้านสิ่งแวดล้อมเหล่านี้อย่างไรเมื่อเทียบกับตัวเลือกอื่น ๆ อย่าง ZEVs ผู้ออกแบบนโยบายสามารถบูรณาการการสนับสนุน Renewable diesel เข้ากับเป้าหมายด้านอื่น ๆ เพื่อให้เหมาะสมกับบริบทและแนวทางการพัฒนาโดยรวมของประเทศไทย สุดท้ายนี้ ผู้ออกแบบนโยบายนั้นจำเป็นที่จะต้องมีความเข้าใจถึงความเป็นไปได้และความเกี่ยวเนื่องกันของภาคส่วนต่าง ๆ และให้การสนับสนุนกับโครงสร้างพื้นฐานต่าง ๆ ที่เกี่ยวข้องใน Ecosystem ของเชื้อเพลิงชนิดนี้ เพื่อให้ภาคส่วนที่เกี่ยวข้องนั้นมีความพร้อมต่อการพัฒนาอุตสาหกรรม และทำให้การใช้ Renewable diesel มีศักยภาพที่จะช่วยให้ภาครัฐสามารถบรรลุเป้าหมายและแนวทางการพัฒนากำหนดไว้ได้

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/renewable-diesel-220224

อ้างอิง

1 BloombergNEF (2023)

2 ราคาตลาดสิงคโปร์ ข้อมูลจาก Argus Media, Wood Mackenzie และ S&P Platts

3 Biomass-based diesel จากคานิยามของ U.S. Environmental Protection Agency (EPA) Biodiesel และ Renewable diesel

4 National Biodiesel Program ของอินโดนีเซียนั้นไม่ได้มีเป้าหมายสนับสนุน Renewable diesel ที่แน่ชัด แต่ภาครัฐมีการสนับสนุนให้มี Pilot project การผลิต Renewable diesel เพื่อนามาทดสอบความเป็นไปได้ในการบรรลุเป้าหมายผสมน้ามันเชื้อเพลิงจากน้ามันปาล์มในอัตราส่วน 40% (และใช้ทดแทนน้ามันดีเซลในที่สุด) เมื่อเทียบกับ Biodiesel

5 Xu et al., (2022)

ข่าวหรือบทความที่เกี่ยวข้อง