วิจัยกรุงศรีเผยแพร่บทวิจัย Research Intelligence เรื่อง ภูมิทัศน์ภาคการเงินของอินโดนีเซีย ยกระดับศักยภาพทางเศรษฐกิจด้วยการเงินดิจิทัล

ภูมิทัศน์ของภาคการเงินของอินโดนีเซียกำลังเปลี่ยนแปลงอย่างรวดเร็วสู่ยุคการเงินดิจิทัล ซึ่งนับเป็นแรงขับเคลื่อนหนึ่งที่มีความโดดเด่น โดยในปัจจุบันกระแสการเงินดิจิทัลในอินโดนีเซียกำลังขยายจากบริการด้านการชำระเงินเข้าสู่บริการทางการเงินดิจิทัลที่ล้ำสมัยอื่นๆ ซึ่งการเปลี่ยนแปลงนี้ส่งผลกระทบต่อทั้งภาคการเงินและเศรษฐกิจของอินโดนีเซีย โดยการนำเทคโนโลยีดิจิทัลมาพัฒนานวัตกรรมและบริการทางการเงินจะช่วยลดต้นทุนการดำเนินงาน เพิ่มประสิทธิภาพในการจัดสรรทรัพยากร และยกระดับศักยภาพทางเศรษฐกิจผ่านการแก้ไขปัญหาด้านการเข้าถึงบริการทางการเงินของประเทศ ซึ่งเป็นข้อจำกัดเชิงโครงสร้างที่สำคัญของอินโดนีเซีย นอกจากนี้ การเปลี่ยนผ่านนี้ยังก่อให้เกิดโอกาสทางธุรกิจอีกมากมาย โดยเฉพาะในกลุ่มผลิตภัณฑ์ทางการเงินที่มีแนวโน้มการเติบโตสูง อย่างไรก็ตาม อินโดนีเซียยังคงเจอความท้าทายในเส้นทางการเปลี่ยนผ่านสู่ยุคการเงินดิจิทัลนี้อยู่บ้างจากระดับความรู้ด้านการเงินที่ต่ำ โครงสร้างพื้นฐานด้านเทคโนโลยีที่ยังไม่ครอบคลุมทั่วถึง ตลอดจนความหลากหลายของประชากรและวัฒนธรรม ซึ่งล้วนต้องการความพยายามในการพัฒนาจากทุกภาคส่วนอย่างต่อเนื่อง

การเงินดิจิทัลถือเป็นกุญแจสำคัญในการยกระดับศักยภาพเศรษฐกิจ ผ่านการเพิ่มอัตราการเข้าถึงบริการทางการเงิน

อินโดนีเซียเป็นประเทศที่มีประชากรมากที่สุดเป็นอันดับ 4 ของโลก และมีขนาดเศรษฐกิจที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ โดยเศรษฐกิจของประเทศได้เติบโตอย่างต่อเนื่องตลอดทศวรรษที่ผ่านมา ด้วยอัตราการเติบโตของผลิตภัณฑ์มวลรวมของประเทศ (GDP) ร้อยละ 5 ต่อปีโดยเฉลี่ย ท่ามกลางจุดแข็งหลายประการ ได้แก่ ประชากรจำนวนมาก สัดส่วนชนชั้นกลางที่กำลังเติบโต และสภาพแวดล้อมที่เอื้ออำนวยต่อการลงทุน รวมถึงทรัพยากรธรรมชาติที่อุดมสมบูรณ์ อย่างไรก็ตาม ศักยภาพทางเศรษฐกิจของอินโดนีเซียยังคงเผชิญความท้าทายที่สำคัญจากข้อจำกัดเชิงโครงสร้างทางการเงิน อาทิ การเข้าถึงบริการทางการเงินที่อยู่ในระดับต่ำ (Low Financial Inclusion) และช่องว่างการเข้าถึงบริการทางการเงินที่ยังอยู่ในระดับสูง (Large Financial Gaps) โดยเฉพาะอุปสรรคในการเข้าถึงบริการทางการเงินและการขาดแคลนเงินทุนของภาคธุรกิจขนาดกลาง ขนาดย่อม และรายย่อย (micro-, small-, and medium-sized enterprises: MSMEs) ซึ่งเป็นหน่วยเศรษฐกิจที่มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศ

กระแสการประยุกต์ใช้เทคโนโลยีดิจิทัลในธุรกิจภาคการเงินได้รับแรงหนุนเพิ่มเติมจากการเร่งตัวของจำนวนธุรกรรมออนไลน์ในช่วงการแพร่ระบาดของ COVID-19 ทำให้ภูมิทัศน์ภาคการเงิน (Financial Landscape) ของอินโดนีเซียได้เข้าสู่ยุคการเงินดิจิทัล (Financial Digitalization) แล้ว ซึ่งมีผลต่อการพลิกโฉมภาคการเงินและเศรษฐกิจอย่างมีนัยยะ ในส่วนของภาคการเงิน นวัตกรรมทางการเงินได้นำไปสู่การเกิดขึ้นของดิจิทัลแบงก์กิง (Digital Banking) และผู้เล่นที่นำเสนอบริการทางการเงินด้วยนวัตกรรมใหม่ๆ (Financial Technology Platform หรือ Fintech) ตลอดจนบริการทางการเงินดิจิทัลที่หลากหลายและล้ำสมัย เช่น การชำระเงินดิจิทัล (Digital Payment) การให้กู้ยืมระหว่างบุคคลในลักษณะ Peer-to-Peer (P2P) lending บริการจัดการความมั่งคั่งดิจิทัล (Wealthtech) และประกันภัยดิจิทัล (Insurtech) ซึ่งแม้ที่ผ่านมาประชากรอินโดนีเซียจะมีสัดส่วนการเข้าถึงบริการทางการเงินมากขึ้น แต่ยังคงมีช่องว่างการเข้าถึงบริการทางการเงินหลงเหลืออยู่มาก หน่วยงานภาครัฐของอินโดนีเซียจึงคาดหวังอย่างยิ่งว่าการเปลี่ยนผ่านสู่การเงินดิจิทัลนี้จะช่วยแก้ไขและเอาชนะข้อจำกัดด้านโครงสร้างทางการเงินดังกล่าว นำไปสู่การปลดปล่อยศักยภาพทางเศรษฐกิจอินโดนีเซียต่อไป

บทความนี้พยายามตอบคำถามสำคัญดังนี้: พัฒนาการของภูมิทัศน์ทางการเงินภายใต้กระแสดิจิทัลของอินโดนีเซียเป็นอย่างไร มีผลกระทบต่อเศรษฐกิจและภาคการเงินอย่างไร และอะไรคือความท้าทายและโอกาสทางธุรกิจในการเปลี่ยนผ่านสู่ยุคการเงินดิจิทัลนี้

ภูมิทัศน์ทางภาคการเงินของอินโดนีเซียกำลังเปลี่ยนแปลงอย่างรวดเร็ว ผลักดันโดยกระแสดิจิทัล อุปสงค์ต่อการใช้บริการการเงินดิจิทัล และกฎระเบียบที่เอื้ออำนวย

พฤติกรรมผู้บริโภคและภาคธุรกิจในอินโดนีเซียเปลี่ยนแปลงไปจากเดิมเป็นอย่างมากภายใต้กระแสดิจิทัล ซึ่งสอดคล้องกับแนวโน้มทั่วโลก โดยผู้บริโภคได้หันมาทำธุรกรรมผ่านแพลตฟอร์มออนไลน์เพื่อความสะดวกสบายมากขึ้น นอกจากนี้ การเปลี่ยนแปลงดังกล่าวยังมีสถานการณ์การแพร่ระบาดของโรค COVID-19 เป็นตัวเร่ง ผสานกับปัจจัยสนับสนุนในประเทศ โดยเฉพาะสัดส่วนประชากรอินโดนีเซียที่ยังเข้าไม่ถึงระบบการเงินที่มีอยู่จำนวนมาก และกฎระเบียบที่ส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัลการเงิน ทำให้เกิดการพลิกโฉมครั้งสำคัญกับภูมิทัศน์ภาคการเงินของอินโดนีเซีย โดยพัฒนาการของภูมิทัศน์ภาคการเงินภายใต้กระแสการเงินดิจิทัลในอินโดนีเซียในบทความนี้พิจารณาจากมุมมอง 3 ด้าน ได้แก่ ผู้ให้บริการทางการเงิน ประเภทของบริการทางการเงิน และกฎระเบียบที่เกี่ยวข้อง

การนำเทคโนโลยีทางการเงินมาใช้ของธนาคารแบบดั้งเดิม การก่อตัวของธนาคารดิจิทัล และฟินเทค กำลังสร้างนิยามใหม่ให้กับภาคการเงินอินโดนีเซีย ทำให้เส้นแบ่งระหว่างผู้เล่นเก่าและหน้าใหม่ในวงการเริ่มเลือนราง

การเปลี่ยนแปลงเข้าสู่ยุคการเงินดิจิทัลนั้นเกิดขึ้นทั้งในสถาบันการเงินที่มีใบอนุญาต (Licensed-bank Entity) และผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Nonbank Entity) สำหรับสถาบันการเงินที่ได้รับอนุญาตพัฒนาการสำคัญได้แก่การมุ่งหน้าสู่การเป็นดิจิทัลแบงก์กิง (Digital Banking) ไม่ว่าจะเป็น 1) การให้บริการทางการเงินในรูปแบบดิจิทัลของธนาคารแบบดั้งเดิม (Digital Services of Traditional Bank) โดยสถาบันการเงินแบบดั้งเดิมได้นำเสนอรูปแบบการทำธุรกรรมผ่านระบบออนไลน์และมือถือเพื่ออำนวยความสะดวกในการทำธุรกรรม ในรูปแบบการนำเทคโนโลยีใหม่มาใช้เพื่อรักษาความสามารถในการแข่งขันและตอบสนองต่อความต้องการของลูกค้าที่เปลี่ยนแปลงไป และ 2) การเกิดขึ้นของธนาคารไร้สาขาหรือธนาคารดิจิทัล (Digital Bank) ซึ่งธนาคารเหล่านี้เสนอบริการทางการเงินที่เข้าถึงได้ง่ายและราคาไม่แพงผ่านช่องทางอิเล็กทรอนิกส์ทั้งหมด โดยอาจเป็นการขยายกิจการของสถาบันการเงินแบบดั้งเดิม หรืออาจเป็นธนาคารดิจิทัลที่เกิดจากผู้เล่นรายใหม่อย่าง Fintech ก็ได้ ทั้งนี้ ธนาคารดิจิทัลนี้อาจใช้สำนักงานจริงเพียงไม่กี่แห่ง หรืออาจไม่จำเป็นต้องมีสำนักงานจริงนอกสำนักงานใหญ่เลย ซึ่งในกรณีหลังนี้ส่วนใหญ่จะเกิดจากผู้เล่นรายใหม่และมีอีกชื่อว่า นีโอแบงค์ ธนาคารเสมือน หรือธนาคารไร้สาขา(Neobanks1/ หรือ Virtual Banks) ด้วยภูมิประเทศที่หลากหลายของอินโดนีเซียซึ่งเปประกอบด้วยหมู่เกาะน้อยใหญ่ ตลอดจนประชากรจำนวนมากไม่มีบัญชีธนาคาร (Unbanked) หรือมีบัญชีธนาคารแต่ไม่สามารถเข้าถึงบริการทางการเงินอื่นๆ ได้อย่างเต็มที่ (Underbanked) ธนาคารดิจิทัลจึงเป็นทางออกสำคัญในการลดช่องว่างการเข้าถึงบริการทางการเงินระหว่างเกาะต่างๆ โดยไม่ต้องพึ่งพาอาคารสถานที่แบบดั้งเดิม (Brick-and-Mortar)

สำหรับผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน พัฒนาการที่สำคัญคือการเกิดขึ้นของผู้ให้บริการทางการเงินด้วยนวัตกรรมใหม่ๆ หรือ Fintech โดยมักจะเสนอผลิตภัณฑ์หรือบริการทางการเงินเฉพาะทาง เช่น กระเป๋าเงินอิเล็กทรอนิกส์(e-money) กระเป๋าเงินดิจิทัล (Digital Wallet) หรือแพลตฟอร์มกู้ยืมเงินแบบ P2P ทั้งนี้ จำนวนผู้ให้บริการ Fintech ในอินโดนีเซียเพิ่มขึ้นอย่างรวดเร็วจากประมาณ 50 รายในปี 2011 เป็นกว่า 330 รายภายในปี 2022 โดยผู้ให้บริการ Fintech รายสำคัญที่ให้บริการและผลิตภัณฑ์ทางการเงิน ได้แก่ OVO ซึ่งเป็นบริการชำระเงินแบบดิจิทัล ที่มีสำนักงานใหญ่ในกรุงจาการ์ตา และเป็นหนึ่งในบริษัทยักษ์ใหญ่ที่ให้บริการ e-wallet ในอินโดนีเซีย นอกจากนี้ยังมี Akulaku ซึ่งเป็นแพลตฟอร์มธนาคารและการเงินดิจิทัล ให้บริการธนาคารดิจิทัล สินเชื่อผู้บริโภค การลงทุนดิจิทัล และบริการนายหน้าประกันภัยสำหรับผู้ที่เข้าไม่ถึงบริการด้านการเงิน และ Xendit ซึ่งเป็นผู้ให้บริการช่องทางการชำระเงินดิจิทัลครบวงจรสำหรับทั้งธุรกิจขนาดเล็กและขนาดใหญ่ ตลอดจน Ajaib เป็นแอปพลิเคชันการลงทุนในอินโดนีเซีย ให้ผู้ใช้ซื้อและขายหุ้นบริษัทและกองทุนรวมผ่านแอปพลิเคชัน มีค่าธรรมเนียมที่ต่ำกว่าคู่แข่ง

ในมิติของกลุ่มลูกค้า พบว่าสถาบันการเงินและผู้ให้บริการที่ไม่ใช่สถาบันการเงินมักจะมุ่งเน้นไปที่กลุ่มตลาดที่แตกต่างกัน แต่ก็มีบางส่วนที่ทับซ้อนกัน โดยสถาบันการเงินมักจะเน้นไปที่กลุ่มลูกค้าธุรกิจขนาดกลางและบุคคลรายได้ระดับกลางถึงระดับบน ขณะที่ผู้ให้บริการ Fintech มักจะมีกลุ่มลูกค้าที่อยู่ฐานล่างของพีระมิดรายได้ โดยเน้นให้บริการแก่กลุ่มที่ไม่มีบัญชีธนาคาร ผู้มีรายได้น้อย และกลุ่มธุรกิจรายย่อยหรือ MSMEs อย่างไรก็ตาม หลังจากที่ Fintech ประสบความสำเร็จในให้บริการในกลุ่มนี้ สถาบันการเงินเองก็พยายามลงมาแข่งขันในตลาดกลุ่ม MSMEs มากขึ้นในระยะหลังเช่นกัน

ในมิติของกลุ่มลูกค้า พบว่าสถาบันการเงินและผู้ให้บริการที่ไม่ใช่สถาบันการเงินมักจะมุ่งเน้นไปที่กลุ่มตลาดที่แตกต่างกัน แต่ก็มีบางส่วนที่ทับซ้อนกัน โดยสถาบันการเงินมักจะเน้นไปที่กลุ่มลูกค้าธุรกิจขนาดกลางและบุคคลรายได้ระดับกลางถึงระดับบน ขณะที่ผู้ให้บริการ Fintech มักจะมีกลุ่มลูกค้าที่อยู่ฐานล่างของพีระมิดรายได้ โดยเน้นให้บริการแก่กลุ่มที่ไม่มีบัญชีธนาคาร ผู้มีรายได้น้อย และกลุ่มธุรกิจรายย่อยหรือ MSMEs อย่างไรก็ตาม หลังจากที่ Fintech ประสบความสำเร็จในให้บริการในกลุ่มนี้ สถาบันการเงินเองก็พยายามลงมาแข่งขันในตลาดกลุ่ม MSMEs มากขึ้นในระยะหลังเช่นกันทั้งนี้ การเปลี่ยนผ่านสู่การเงินดิจิทัลนี้กำลังทำให้เส้นแบ่งระหว่างสถาบันการเงินกับผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงินกำลังเลือนรางลง ส่วนหนึ่งเป็นผลมาจากการเข้าซื้อกิจการเชิงกลยุทธ์เพื่อผลประโยชน์ร่วมกัน โดยกลุ่มสถาบันการเงินได้มองหาความร่วมมือและลงทุนในบริษัท Fintech มากขึ้น เนื่องจากเห็นช่องทางเพื่อเชื่อมต่อกับธุรกิจลูกค้ารายย่อย และสามารถใช้ประโยชน์จากบริษัทเหล่านี้จากความถนัดเฉพาะด้านเทคโนโลยีทางการเงิน ในทางกลับกัน บริษัท Fintech เองก็กำลังมองหาโอกาสในการร่วมมือและเป็นพันธมิตรกับสถาบันการเงินดั้งเดิมเพื่อเข้าถึงฐานทุนและลูกค้าที่ใหญ่ขึ้นเช่นกัน

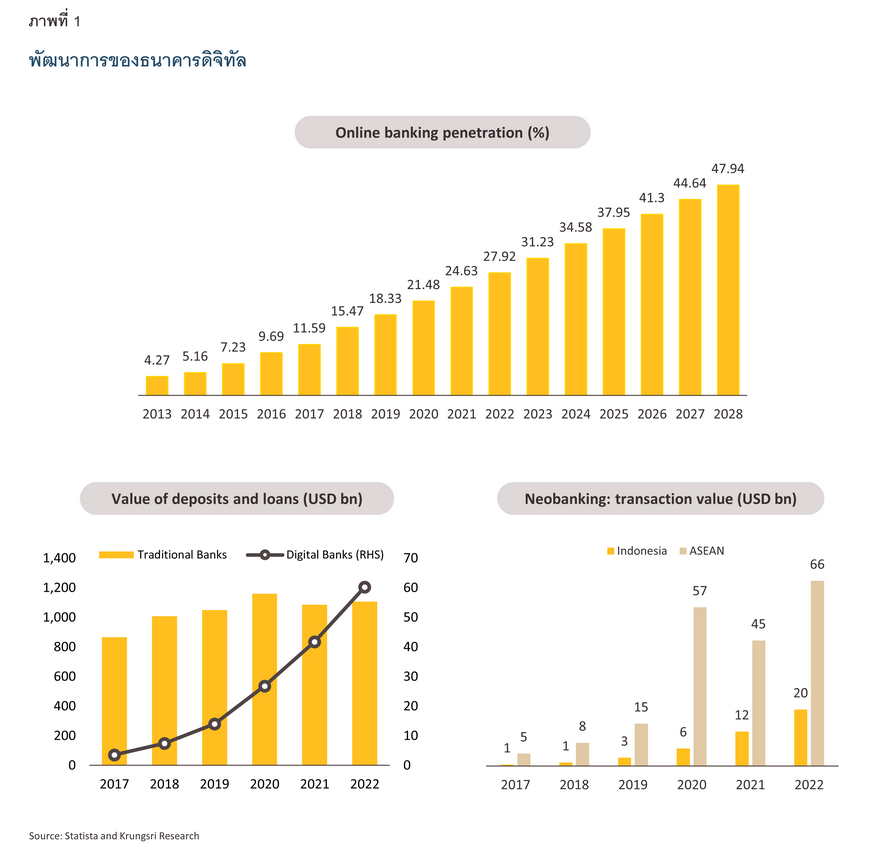

การพัฒนาอย่างรวดเร็วของดิจิทัลแบงก์กิงในอินโดนีเซียปรากฏชัดเจนในภาพที่ 1 ซึ่งแสดงให้เห็นว่า สัดส่วนของประชากรที่ทำธุรกรรมธนาคารออนไลน์ (Online Banking) เพิ่มขึ้นจากร้อยละ 4 ในปี 2013 เป็นประมาณร้อยละ 28 ในปี 2022 นอกจากนี้ ระหว่างปี 2018-2022 มูลค่าเงินฝากและสินเชื่อในธนาคารดิจิทัลมีอัตราการเติบโตต่อปีเฉลี่ย (CAGR) สูงถึงร้อยละ 78 และเมื่อเปรียบเทียบในระดับภูมิภาค มูลค่าธุรกรรมของ Neobanks ในอินโดนีเซียแตะที่ 20,000 ล้านดอลลาร์สหรัฐในปี 2022 หรือ คิดเป็นเกือบร้อยละ 30 ของมูลค่าธุรกรรมรวมในอาเซียน อย่างไรก็ตาม เป็นที่น่าสังเกตว่าเมื่อเทียบกับธนาคารแบบดั้งเดิมแล้วส่วนแบ่งของเงินฝากและสินเชื่อของธนาคารดิจิทัลของอินโดนีเซียยังมีขนาดเล็กอยู่มาก

การเงินดิจิทัลของอินโดนีเซียกำลังก้าวไปสู่บริการอื่นๆ นอกเหนือจากระบบการชำระเงิน

ในช่วงแรก นวัตกรรมทางการเงินดิจิทัลในอินโดนีเซียเน้นหนักที่บริการชำระเงินดิจิทัล ซึ่งเติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากการเปิดตัวมาตรฐานระดับชาติสำหรับการชำระเงินด้วย QR Code ของอินโดนีเซียในปี 2019 (Quick Response Code Indonesia Standard: QRIS) ที่ช่วยให้ร้านค้าสามารถรับการชำระเงินดิจิทัลต่างๆ ได้โดยสะดวก นอกจากนี้ สถานการณ์การแพร่ระบาดของโรคโควิด-19 ยังเป็นอีกหนึ่งตัวเร่งทำให้ปริมาณการใช้บริการชำระเงินและโอนเงินดิจิทัลปรับสูงขึ้นอย่างก้าวกระโดด พร้อมกับลดการพึ่งพาการแลกเปลี่ยนเงินสด

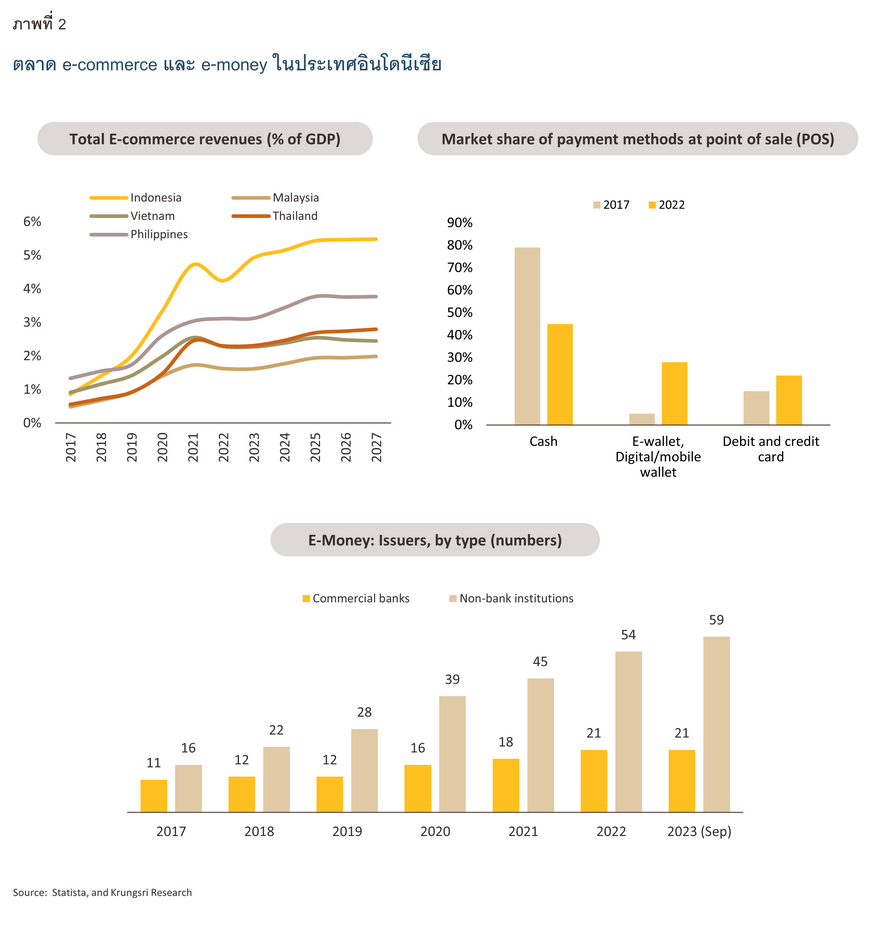

การประยุกต์ใช้การชำระเงินดิจิทัลอย่างกว้างขวางนั้น ยังเป็นตัวเร่งสำคัญของการเติบโตอย่างรวดเร็วของการค้าออนไลน์ หรือ e-commerce ในอินโดนีเซียอีกด้วย โดยในปัจจุบัน มูลค่าการค้าออนไลน์ของอินโดนีเซียมีขนาดใหญ่ที่สุดในอาเซียน ด้วยสัดส่วนรายได้จากการค้าออนไลน์ประมาณร้อยละ 4 ต่อ GDP ในปี 2022 ซึ่งเพิ่มขึ้นจากสัดส่วนร้อยละ 1 ในปี 2017 สำหรับวิธีการชำระเงิน ส่วนแบ่งตลาดของ e-wallets และ digital wallets เพิ่มขึ้นจากร้อยละ 5 ในปี 2017 เป็นร้อยละ 28 ในปี 2022 ในขณะที่การใช้เงินสดลดลงครึ่งหนึ่งเหลือประมาณร้อยละ 40 ในปีเดียวกัน ซึ่งส่วนหนึ่งเป็นเพราะการค้าออนไลน์เป็นตลาดที่ผู้ให้บริการ e-money ให้ความสนใจเป็นอย่างมาก นอกจากนี้ ยังเป็นที่น่าสังเกตว่า จำนวนผู้ให้บริการ e-money ที่ไม่ใช่สถาบันการเงินมีจำนวนมากกว่าสถาบันการเงินอย่างมาก (ภาพที่ 2) โดยผู้ให้บริการ e-money อย่าง Gopay, OVO และ LinkAja ได้รับความนิยมมากที่สุด

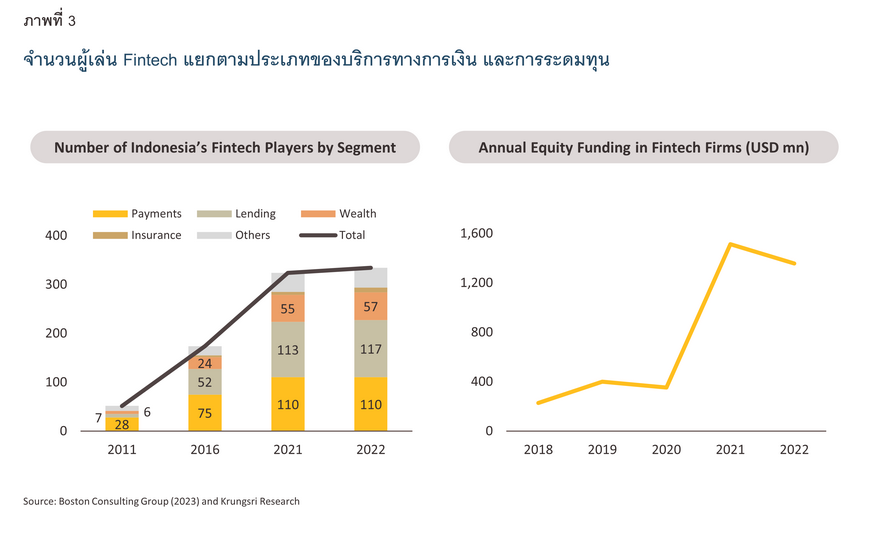

อย่างไรก็ตาม ผลิตภัณฑ์ทางการเงินดิจิทัลในอินโดนีเซียไม่ได้หยุดอยู่แค่ระบบการชำระเงิน โดยผู้ให้บริการทางการเงินยังคงพัฒนาและเสนอผลิตภัณฑ์และบริการอื่นๆ เพื่อสอดรับกับความต้องการที่หลากหลายมากขึ้น เมื่อสำรวจผู้เล่นที่ไม่ใช่สถาบันทางการเงิน (ในทีนี้คือผู้ให้บริการ Fintech) แม้ในตอนแรกกระแสการเงินดิจิทัลจะถูกขับเคลื่อนโดยกลุ่มการชำระเงินดิจิทัล แต่จำนวนผู้เล่นหน้าใหม่ในตลาดการชำระเงินเริ่มทรงตัวในช่วงสองปีที่ผ่านมานี้ และกลับกลายเป็นธุรกิจการปล่อยสินเชื่อแบบ P2P และ Wealthtech ที่เป็นแรงขับเคลื่อนใหม่ โดยมีผู้เล่นใหม่ ๆ หลายรายเข้าดำเนินงานในกลุ่มเหล่านี้ นอกจากนี้ ความเชื่อมั่นของนักลงทุนยังมีมุมมองเชิงบวกอย่างเห็นได้ชัดสำหรับภาค Fintech ของอินโดนีเซีย โดยในปี 2021 การระดมทุนของผู้เล่น Fintech พุ่งขึ้นเป็น 1.5 พันล้านดอลลาร์สหรัฐ จาก 200 ล้านดอลลาร์สหรัฐในปี 2018 แม้เงินลงทุนส่วนใหญ่จะถูกผันเข้าสู่กลุ่มการชำระเงินและสินเชื่อออนไลน์ในช่วงแรก แต่ปี 2021 ถือเป็นปีที่โดดเด่นสำหรับบริการในกลุ่ม Wealthtech โดยดึงดูดเงินทุนเกิน 500 ล้านดอลลาร์ (ภาพที่ 3)

อย่างไรก็ตาม ผลิตภัณฑ์ทางการเงินดิจิทัลในอินโดนีเซียไม่ได้หยุดอยู่แค่ระบบการชำระเงิน โดยผู้ให้บริการทางการเงินยังคงพัฒนาและเสนอผลิตภัณฑ์และบริการอื่นๆ เพื่อสอดรับกับความต้องการที่หลากหลายมากขึ้น เมื่อสำรวจผู้เล่นที่ไม่ใช่สถาบันทางการเงิน (ในทีนี้คือผู้ให้บริการ Fintech) แม้ในตอนแรกกระแสการเงินดิจิทัลจะถูกขับเคลื่อนโดยกลุ่มการชำระเงินดิจิทัล แต่จำนวนผู้เล่นหน้าใหม่ในตลาดการชำระเงินเริ่มทรงตัวในช่วงสองปีที่ผ่านมานี้ และกลับกลายเป็นธุรกิจการปล่อยสินเชื่อแบบ P2P และ Wealthtech ที่เป็นแรงขับเคลื่อนใหม่ โดยมีผู้เล่นใหม่ ๆ หลายรายเข้าดำเนินงานในกลุ่มเหล่านี้ นอกจากนี้ ความเชื่อมั่นของนักลงทุนยังมีมุมมองเชิงบวกอย่างเห็นได้ชัดสำหรับภาค Fintech ของอินโดนีเซีย โดยในปี 2021 การระดมทุนของผู้เล่น Fintech พุ่งขึ้นเป็น 1.5 พันล้านดอลลาร์สหรัฐ จาก 200 ล้านดอลลาร์สหรัฐในปี 2018 แม้เงินลงทุนส่วนใหญ่จะถูกผันเข้าสู่กลุ่มการชำระเงินและสินเชื่อออนไลน์ในช่วงแรก แต่ปี 2021 ถือเป็นปีที่โดดเด่นสำหรับบริการในกลุ่ม Wealthtech โดยดึงดูดเงินทุนเกิน 500 ล้านดอลลาร์ (ภาพที่ 3)

หน่วยงานที่รับผิดชอบได้เร่งขับเคลื่อนนวัตกรรมทางการเงิน เพื่อเพิ่มการเข้าถึงบริการทางการเงิน

วิสัยทัศน์ และทิศทางการดำเนินนโยบายของอินโดนีเซียมีบทบาทสำคัญในการเร่งกระบวนการเปลี่ยนแปลงสู่ยุคดิจิทัลในภาคการเงิน โดยอินโดนีเซียมีหน่วยงานกำกับหลักที่รับผิดชอบการเงินดิจิทัลอยู่ 2 แห่ง ได้แก่ 1) ธนาคารกลางอินโดนีเซีย (Bank Indonesia: BI) ที่รับผิดชอบดูแลธนาคารแบบดั้งเดิมและผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องกับการชำระเงินดิจิทัล ซึ่งธนาคารกลางอินโดนีเซียมุ่งพัฒนาการเข้าถึงบริการธนาคารและการเงินโดยเฉพาะในภูมิภาคที่มีอัตราการใช้บริการธนาคารต่ำ ผ่านการสร้างระบบการชำระเงินดิจิทัลที่เข้าถึงได้ง่ายและเชื่อถือได้ 2) สำนักงานบริการทางการเงิน หรือ OJK (Indonesia Financial Services Authority: OJK) ที่เน้นกำกับดูแลธนาคารขนาดเล็ก แพลตฟอร์ม Fintech และผลิตภัณฑ์ที่เกี่ยวข้องกับธนาคารดิจิทัล โดยอินโดนีเซียเป็นหนึ่งในไม่กี่ประเทศที่มีหน่วยงานเฉพาะอย่าง OJK ที่กำกับดูแลเพื่อเร่งกระบวนการเปลี่ยนแปลงสู่ยุคดิจิทัลในภาคบริการทางการเงิน และเพื่อการพัฒนาโครงสร้างพื้นฐานของระบบนิเวศการเงินดิจิทัล

เนื่องจากการเร่งการปรับเปลี่ยนกระบวนการให้บริการเป็นแบบดิจิทัลในภาคการเงินเป็นส่วนหนึ่งของแผนพัฒนาภูมิทัศน์ทางการเงินของ OJK กฎระเบียบใหม่ในปี 2021 จึงอนุญาตให้ชาวต่างชาติเป็นเจ้าของธนาคารดิจิทัลได้เกือบทั้งหมด กล่าวคือ ชาวต่างชาติสามารถถือหุ้นได้ถึงร้อยละ 99 และปรับให้กระบวนการขออนุญาตมีความรวดเร็วขึ้น เพื่อกระตุ้นการเติบโตในอุตสาหกรรมการเงินดิจิทัลที่กำลังเฟื่องฟูของประเทศ ตัวอย่างเช่น SeaBank ได้ถูกซื้อกิจการโดย Sea Group จากสิงคโปร์; Bank Jago ซึ่งปัจจุบัน GoTo บริษัทเทคโนโลยียักษ์ใหญ่ที่สุดของอินโดนีเซีย ที่มี Google และ Tencent เป็นหนึ่งในผู้ลงทุนใหญ่ถือหุ้นอยู่ร้อยละ 22 นอกจากนี้ Akulaku สตาร์ทอัพด้านเทคโนโลยีทางการเงินของอินโดนีเซีย ซึ่งมี Ant Group บริษัทในเครือของ Alibaba เป็นผู้ลงทุน กำลังดำเนินการเพื่อเป็นผู้ถือหุ้นใหญ่ของ Bank Neo Commerce

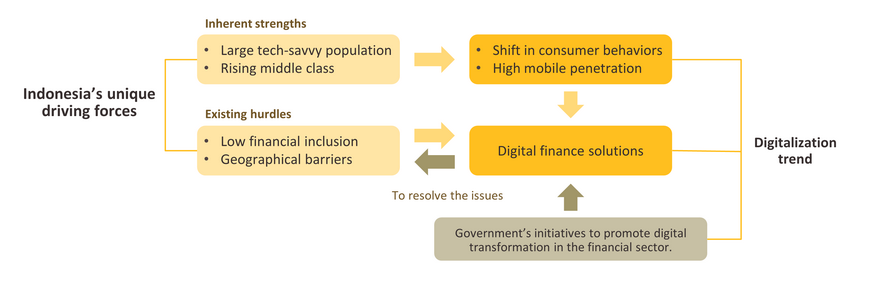

นวัตกรรมทางการเงินดิจิทัลของอินโดนีเซียเติบโตแข็งแกร่ง ขับเคลื่อนโดยคนรุ่นใหม่จำนวนมาก การเข้าถึงบริการทางการเงินที่ยังอยู่ในระดับต่ำ ความหลากหลายทางภูมิศาสตร์ และนโยบายเชิงรุกของรัฐบาล

นอกเหนือจากการที่นวัตกรรมทางการเงินได้ช่วยเพิ่มความสะดวก ทำให้ต้นทุนธุรกรรมต่ำลง และเพิ่มประสิทธิภาพในการดำเนินงานมากขึ้น การเติบโตอย่างรวดเร็วของการเงินดิจิทัลยังเกิดจากการผสมผสานระหว่างความต้องการของประชากรและนโยบายสนับสนุนจากรัฐบาล ซึ่งเป็นพลังขับเคลื่อนเฉพาะตัวของอินโดนีเซีย โดยสามารถจำแนกจุดแข็งดังกล่าวได้ดังนี้

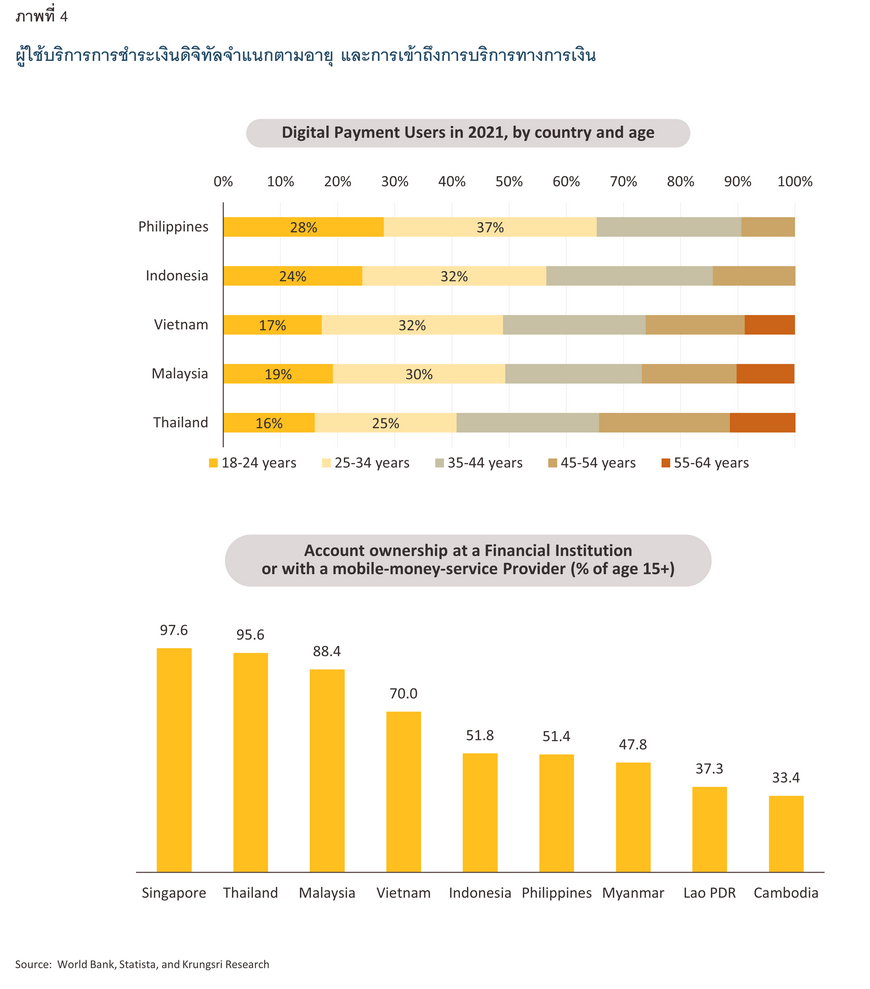

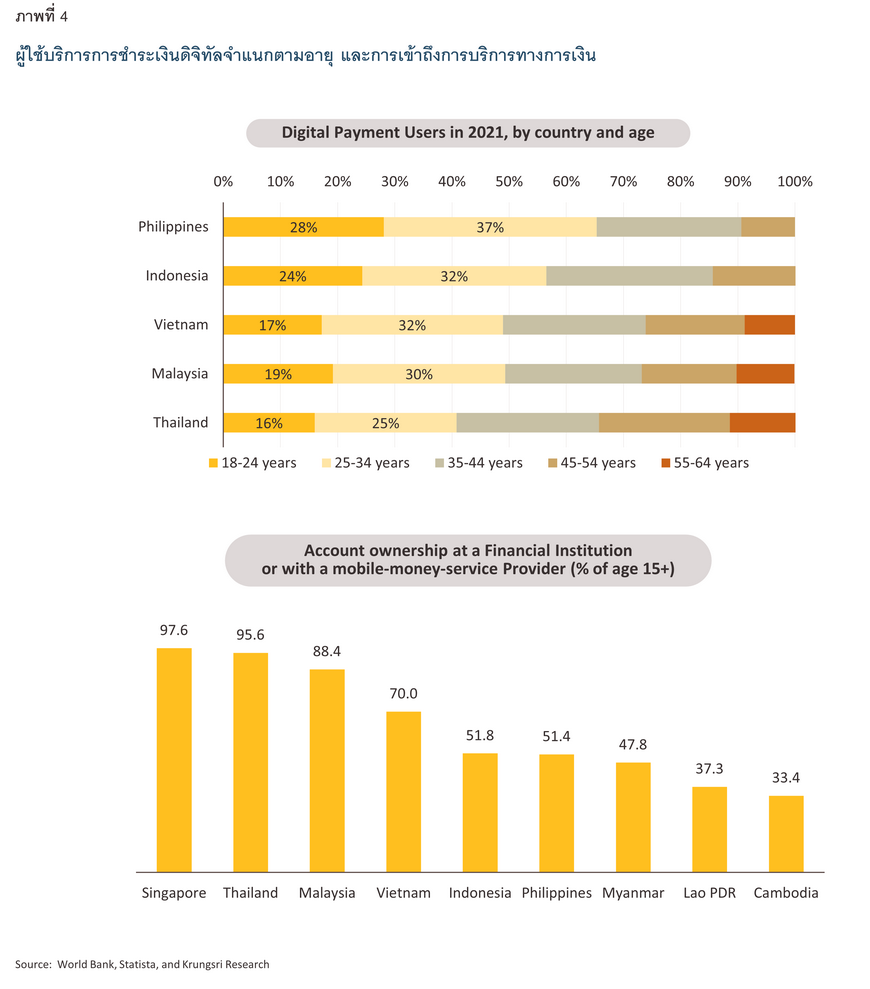

จุดเด่นด้านประชากร: ปัจจัยขับเคลื่อนที่สำคัญของการเติบโตทางการเงินดิจิทัลของอินโดนีเซียประการแรก คือประชากร กลุ่มคนรุ่นใหม่ของอินโดนีเซียมีขนาดใหญ่ โดยกว่าครึ่งหนึ่งของประชากรมีอายุต่ำกว่า 35 ปี ซึ่งเป็นกลุ่มที่คุ้นเคยกับเทคโนโลยีและพร้อมโอบรับบริการทางการเงินดิจิทัลใหม่ๆเป็นกลุ่มแรก ตัวอย่างเช่น ในปี 2021 ผู้ใช้บริการชำระเงินดิจิทัลชาวอินโดนีเซียที่มีอายุต่ำกว่า 35 ปี มีสัดส่วนถึงร้อยละ 56 ซึ่งชี้ให้เห็นว่าผู้บริโภคในวัยทำงานเหล่านี้จะเป็นกลุ่มประชากรหลักในอนาคตและพร้อมที่จะนำการใช้บริการทางดิจิทัลอื่นๆ อีกด้วย (ภาพที่ 4)

จุดเด่นด้านประชากร: ปัจจัยขับเคลื่อนที่สำคัญของการเติบโตทางการเงินดิจิทัลของอินโดนีเซียประการแรก คือประชากร กลุ่มคนรุ่นใหม่ของอินโดนีเซียมีขนาดใหญ่ โดยกว่าครึ่งหนึ่งของประชากรมีอายุต่ำกว่า 35 ปี ซึ่งเป็นกลุ่มที่คุ้นเคยกับเทคโนโลยีและพร้อมโอบรับบริการทางการเงินดิจิทัลใหม่ๆเป็นกลุ่มแรก ตัวอย่างเช่น ในปี 2021 ผู้ใช้บริการชำระเงินดิจิทัลชาวอินโดนีเซียที่มีอายุต่ำกว่า 35 ปี มีสัดส่วนถึงร้อยละ 56 ซึ่งชี้ให้เห็นว่าผู้บริโภคในวัยทำงานเหล่านี้จะเป็นกลุ่มประชากรหลักในอนาคตและพร้อมที่จะนำการใช้บริการทางดิจิทัลอื่นๆ อีกด้วย (ภาพที่ 4)สัดส่วนการเข้าถึงการบริการทางการเงินที่ต่ำ: ตามข้อมูลของธนาคารโลก ในปี 2021 ประชากรอินโดนีเซียถึงร้อยละ 52 ยังไม่มีบัญชีธนาคารหรือยังไม่สามารถเข้าถึงบริการการเงินผ่านโทรศัพท์มือถือ ซึ่งถือว่าเป็นสัดส่วนที่มากที่สุดเป็นอันดับสามของโลก การให้บริการทางการเงินดิจิทัลจึงกำลังช่วยลดช่องว่างนี้ ผ่านการนำเสนอบริการทางการเงินให้กับประชากรที่อยู่นอกระบบการเงินแบบดั้งเดิม

ความหลากหลายทางภูมิศาสตร์: เนื่องจากประชากรอินโดนีเซียอาศัยอยู่ตามเกาะต่างๆนับหลายพันแห่ง ทำให้การพัฒนาโครงสร้างพื้นฐานด้านธนาคารแบบดั้งเดิมเป็นเรื่องท้าทาย บริการนวัตกรรมการเงินดิจิทัลจึงเป็นหนึ่งในทางออกที่จะลดอุปสรรคทางภูมิศาสตร์เหล่านี้ได้ ในรูปแบบธนาคารดิจิทัลหรือธนาคารไร้สาขาที่ดำเนินงานผ่านช่องทางอิเล็กทรอนิกส์โดยไม่จำเป็นต้องมีอาคารสำนักงานจริง โดยเฉพาะในพื้นที่ที่สถาบันการเงินแบบดั้งเดิมไม่เคยเข้าถึง

การเงินดิจิทัลส่งผลกระทบทั้งต่อเศรษฐกิจโดยรวมและระบบการเงินของอินโดนีเซีย

ในด้านผลกระทบต่อเศรษฐกิจ การเงินดิจิทัลกำลังมีบทบาทสำคัญในการแก้ไขปัญหาเชิงโครงสร้างสองประการที่จำกัดศักยภาพการเติบโตทางเศรษฐกิจของอินโดนีเซีย นั่นคือปัญหาการเข้าถึงแหล่งทุนของ MSMEs และอัตราการเข้าถึงบริการทางการเงินของประชาชนที่อยู่ในระดับต่ำ

สำหรับกลุ่มผู้ประกอบการ MSMEs ซึ่งเป็นภาคสำคัญของเศรษฐกิจด้วยสัดส่วนการจ้างงานถึงร้อยละ 97 ของแรงงานทั้งหมด และมีสัดส่วนกิจกรรมทางเศรษฐกิจต่อ GDP ของอินโดนีเซียถึงร้อยละ 60 นั้น ยังมีอุปสรรคในการเข้าถึงแหล่งเงินทุน โดยในปี 2022 ประมาณร้อยละ 28 ของ MSMEs ในอินโดนีเซียยังขาดการเข้าถึงระบบการเงินอย่างเป็นทางการ และอีกส่วนหนึ่งยังต้องการเงินทุนเพิ่มเติมสำหรับการดำเนินธุรกิจและการลงทุน1 โดยที่ผ่านมา การเงินดิจิทัลได้มีส่วนช่วยให้ MSMEs เข้าถึงแหล่งเงินทุนและบริการทางการเงินได้ง่ายขึ้น โดยเฉพาะจากการปล่อยสินเชื่อดิจิทัลของกลุ่มผู้ให้บริการ Fintech เนื่องจากผู้กู้ของ Fintech ส่วนใหญ่เป็น MSMEs โดยมีเพียงส่วนน้อยเป็นการกู้เพื่อการบริโภค2

นอกจากนี้ การเงินดิจิทัลยังเป็นการสร้างทางเลือกเพื่อลดอุปสรรคการเข้าถึงบริการทางการเงิน โดยการดำเนินงานแบบดิจิทัลนั้นมีประสิทธิภาพในการลดข้อจำกัดทางภูมิศาสตร์ ซึ่งเป็นสาเหตุที่พบบ่อยที่สุดสำหรับการไม่มีบัญชีทางการเงินของชาวอินโดนีเซีย สะท้อนจากข้อมูลของธนาคารโลก ที่พบว่าสัดส่วนการเข้าถึงบริการทางการเงินในอินโดนีเซียปรับดีขึ้น โดยสัดส่วนผู้ที่มีบัญชีธนาคารหรือการเข้าถึงบริการการเงินผ่านระบบมือถือเพิ่มขึ้นจากร้อยละ 20 ในปี 2011 เป็นร้อยละ 52 ในปี 2021 สอดคล้องกับแนวโน้มการเงินดิจิทัลของประเทศ อย่างไรก็ตาม สัดส่วนการเข้าถึงฯ ในปัจจุบันจัดว่ายังอยู่ในระดับต่ำ ซึ่งการเงินดิจิทัลจะมีส่วนช่วยผลักดันต่อไปในอนาคต นอกจากนี้ การเข้าถึงบริการทางการเงินที่มากขึ้นจะช่วยเพิ่มศักยภาพการเติบโตทางเศรษฐกิจได้อีกด้วย โดยงานวิจัยในปี 2009 พบว่าการเพิ่มระดับการเข้าถึงบริการทางการเงินขึ้นร้อยละ 1 จะช่วยให้รายได้ต่อหัวเติบโตต่อปีประมาณร้อยละ 0.033

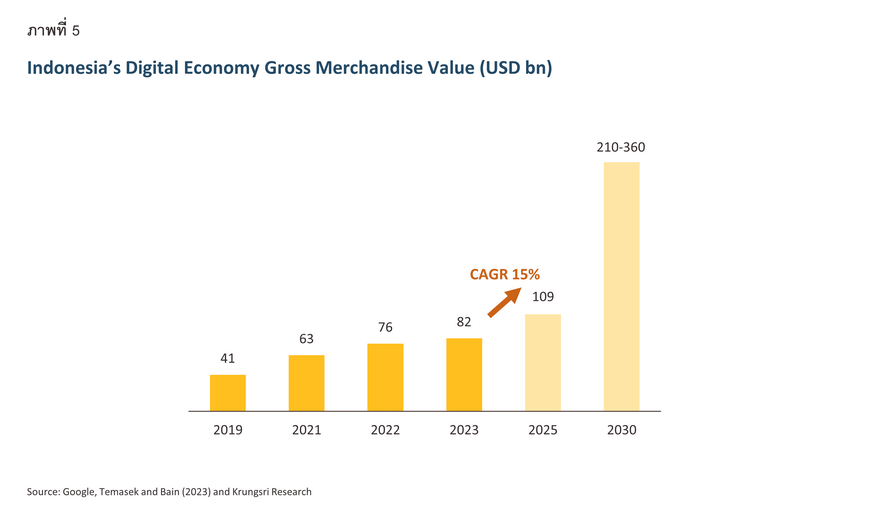

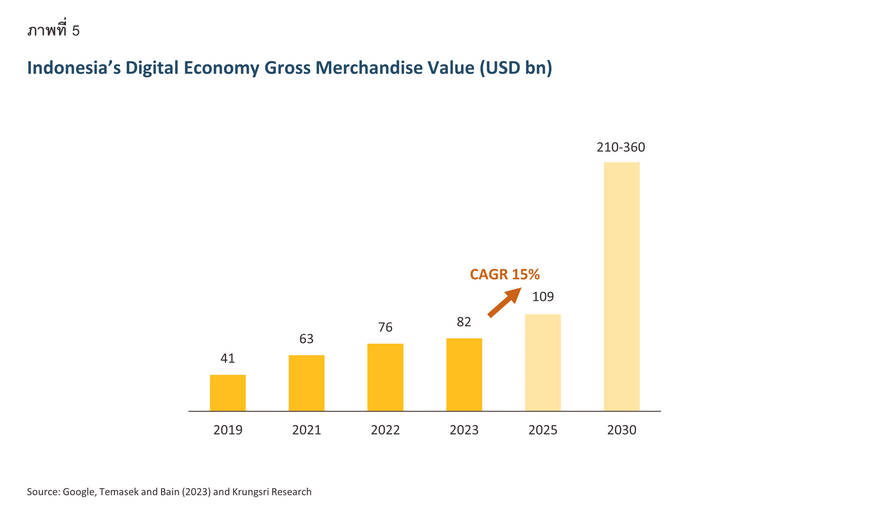

เมื่อลองฉายภาพที่ใหญ่ขึ้น ภูมิทัศน์ภาคการเงินที่กำลังเข้าสู่ยุคดิจิทัลจะช่วยเสริมสร้างระบบนิเวศดิจิทัล (Digital Ecosystem) ของประเทศ ซึ่งการพัฒนาในด้านนี้มีความสำคัญต่อเศรษฐกิจอย่างมาก เนื่องจากระบบเศรษฐกิจดิจิทัลจะช่วยยกระดับมูลค่าเพิ่มของเศรษฐกิจ จึงถือเป็นก้าวสำคัญสู่สถานะประเทศรายได้สูง โดยระบบนิเวศดิจิทัลนี้ จะช่วยส่งเสริมโอกาสการลงทุนใหม่ ตลอดจนกระตุ้นกิจกรรมและประสิทธิภาพทางเศรษฐกิจอีกด้วย ทั้งนี้ อินโดนีเซียมีเป้าหมายที่จะเป็นผู้เล่นหลักในระบบเศรษฐกิจดิจิทัลของเอเชียตะวันออกเฉียงใต้ และตามรายงานล่าสุดในปี 20234 มูลค่าเศรษฐกิจดิจิทัลของอินโดนีเซียในปี 2022 อยู่ที่ 76 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นเป็น 109 พันล้านดอลลาร์สหรัฐในปี 2025 และแตะระดับ 210-360 พันล้านดอลลาร์สหรัฐในปี 2030 โดยการค้าออนไลน์จะเป็นแรงขับเคลื่อนหลักของการเติบโตที่โดดเด่นนี้ จากการใช้การชำระเงินดิจิทัลที่กว้างขวางของประชากรในประเทศ (ภาพที่ 5)

การเปลี่ยนแปลงสู่ระบบการเงินดิจิทัลไม่เพียงส่งผลเชิงบวกต่อกิจกรรมทางเศรษฐกิจเท่านั้น แต่ยังส่งผลดีต่อภาคการเงินเองด้วย สาเหตุที่สถาบันการเงินแบบดั้งเดิมของอินโดนีเซียยังคงครองส่วนแบ่งตลาดเงินฝากและสินเชื่อไว้อย่างเหนียวแน่น ส่วนหนึ่งเป็นผลจากการนำเอาเทคโนโลยีทางการเงินมาใช้เพื่อช่วยเอาชนะความท้าทายที่สถาบันการเงินดั้งเดิมเคยเผชิญ อาทิ ช่วยลดต้นทุนการดำเนินงานให้ต่ำลงและขยายบริการทางการเงินในช่องทางออนไลน์ นอกจากนี้ ยังสามารถใช้ประวัติการชำระเงินดิจิทัลร่วมกับการวิเคราะห์ข้อมูลขนาดใหญ่ (Big Data) เพื่อช่วยเพิ่มประสิทธิภาพในการประเมินข้อมูลเครดิตของผู้กู้ (Credit Screening) ที่สำคัญ ที่ผ่านมามีผู้ให้บริการทางการเงินรายใหม่ๆ เข้ามาในตลาดหลายราย ทำให้การแข่งขันในภาคการเงินเข้มข้นขึ้น สถาบันการเงินดั้งเดิมในอินโดนีเซียจึงต้องเพิ่มความพยายามในการพัฒนาการเงินดิจิทัลเพื่อยกระดับประสิทธิภาพและปรับปรุงบริการเพื่อดึงดูดลูกค้าใหม่ อันจะส่งผลให้ประชาชนและผู้ประกอบการโดยเฉพาะรายย่อยสามารถการเข้าถึงสินเชื่อได้มากขึ้น5

การเปลี่ยนแปลงสู่ระบบการเงินดิจิทัลไม่เพียงส่งผลเชิงบวกต่อกิจกรรมทางเศรษฐกิจเท่านั้น แต่ยังส่งผลดีต่อภาคการเงินเองด้วย สาเหตุที่สถาบันการเงินแบบดั้งเดิมของอินโดนีเซียยังคงครองส่วนแบ่งตลาดเงินฝากและสินเชื่อไว้อย่างเหนียวแน่น ส่วนหนึ่งเป็นผลจากการนำเอาเทคโนโลยีทางการเงินมาใช้เพื่อช่วยเอาชนะความท้าทายที่สถาบันการเงินดั้งเดิมเคยเผชิญ อาทิ ช่วยลดต้นทุนการดำเนินงานให้ต่ำลงและขยายบริการทางการเงินในช่องทางออนไลน์ นอกจากนี้ ยังสามารถใช้ประวัติการชำระเงินดิจิทัลร่วมกับการวิเคราะห์ข้อมูลขนาดใหญ่ (Big Data) เพื่อช่วยเพิ่มประสิทธิภาพในการประเมินข้อมูลเครดิตของผู้กู้ (Credit Screening) ที่สำคัญ ที่ผ่านมามีผู้ให้บริการทางการเงินรายใหม่ๆ เข้ามาในตลาดหลายราย ทำให้การแข่งขันในภาคการเงินเข้มข้นขึ้น สถาบันการเงินดั้งเดิมในอินโดนีเซียจึงต้องเพิ่มความพยายามในการพัฒนาการเงินดิจิทัลเพื่อยกระดับประสิทธิภาพและปรับปรุงบริการเพื่อดึงดูดลูกค้าใหม่ อันจะส่งผลให้ประชาชนและผู้ประกอบการโดยเฉพาะรายย่อยสามารถการเข้าถึงสินเชื่อได้มากขึ้น5การบรรลุศักยภาพเต็มรูปแบบของภูมิทัศน์การเงินดิจิทัลของอินโดนีเซียยังคงมีความท้าทาย โดยเฉพาะอย่างยิ่งในด้านความรู้ด้านการเงิน โครงสร้างพื้นฐานการเชื่อมต่อ และความหลากหลายของประชากร

แม้ว่าการใช้ผลิตภัณฑ์การเงินดิจิทัลจะเพิ่มขึ้นอย่างมาก โดยเฉพาะในยุคหลังการแพร่ระบาดของ COVID-19 แต่เรียกได้ว่าการใช้ประโยชน์จากการเงินดิจิทัลในอินโดนีเซียยังไม่เต็มศักยภาพ เนื่องจากความท้าทายสำคัญหลายประการที่จำกัดการเติบโตของการเงินดิจิทัลในอินโดนีเซีย ดังต่อไปนี้

ความรู้พื้นฐานด้านการเงินไม่เพียงพอ: อีกความท้าทายหนึ่งในการเข้าถึงลูกค้าในพื้นที่ห่างไกล หรือประชากรนอกเกาะชวา คือ ความรู้ด้านการเงินที่ยังอยู่ในระดับต่ำ ซึ่งมักถูกยกมาเป็นอุปสรรคหลักในการให้บริการทางการเงินในภูมิภาคเหล่านี้ เนื่องจากประชากรมากกว่าครึ่งยังขาดความรู้ความเข้าใจด้านการเงิน

ความหลากหลายทางวัฒนธรรม: อินโดนีเซียมีความหลากหลายอย่างมากทั้งด้านวัฒนธรรม ภาษา และข้อจำกัดทางศาสนาบางประการ อันนับเป็นความท้าทายที่ผู้ให้บริการทางการเงินต้องเผชิญในการนำเสนอผลิตภัณฑ์และบริการทางการเงินที่ตอบโจทย์ความต้องการของลูกค้าได้อย่างมีประสิทธิภาพ โดยเฉพาะผลิตภัณฑ์สินเชื่อที่อาจพบกับความท้าทายในเชิงข้อจำกัดของศาสนา

ความกังวลด้านความปลอดภัย: การขาดความไว้วางใจในสถาบันที่ไม่ใช่รูปแบบดั้งเดิม โดยเฉพาะอย่างยิ่งในเรื่องการถือครองเงินทุน และความกังวลเกี่ยวกับความเป็นส่วนตัวของข้อมูล มักถูกยกมาเป็นอุปสรรคในการยอมรับการใช้บริการการเงินในรูปแบบออนไลน์

ความกังวลด้านความยั่งยืน: ธนาคารดิจิทัลและแพลตฟอร์ม Fintech ส่วนใหญ่มีกลุ่มลูกค้าหลักคือกลุ่ม MSMEs และผู้กู้รายได้น้อย เนื่องจากกระบวนการพิจารณาและตรวจสอบเครดิตที่ไม่เข้มงวดของผู้ให้บริการเหล่านี้ทำให้คุณภาพสินเชื่อแย่ลง โดยเฉพาะอย่างยิ่งเมื่อเทียบกับธนาคารแบบดั้งเดิม ยิ่งในภาวะที่อัตราดอกเบี้ยสูงและเศรษฐกิจฟื้นตัวช้า ข้อมูลของ OJK ระบุว่าอัตราส่วนหนี้เสียต่อสินเชื่อรวมทั้งหมด (Non-performing Loans: NPLs) สำหรับแพลตฟอร์ม Fintech พุ่งจากร้อยละ 3 ในปี 2019 เป็นร้อยละ 9 ในปี 2020 ในขณะที่อัตราส่วน NPLs ของธนาคารแบบดั้งเดิมค่อนข้างคงที่ที่ประมาณร้อยละ 3 ในช่วงเวลาเดียวกัน

การรักษาสมดุลระหว่างการกำกับดูแลและสนับสนุนนวัตกรรมทางการเงิน: ในขณะที่ภาครัฐส่งเสริมการเข้าถึงบริการทางการเงินออนไลน์ของประชาชนและผู้ประกอบการ และทำให้มีการใช้บริการการเงินดิจิทัลเพิ่มขึ้นอย่างมาก แต่การออกนโยบายปกป้องผู้ประกอบการในประเทศของหน่วยงานกำกับดูแลที่เข้มงวดเกินไปอาจส่งผลกระทบต่อตลาดโดยรวม ตัวอย่างสำคัญคือ กฎหมายใหม่ล่าสุดที่สนับสนุนและปกป้องร้านค้าท้องถิ่นจากการค้าออนไลน์7 ซึ่งอาจลดการแข่งขันในตลาดโดยรวมและนำไปสู่การลดลงของยอดขายสำหรับรายย่อยที่อาศัยช่องทางการค้าออนไลน์

ข้อจำกัดอื่นๆ: การขาดแคลนแรงงานที่มีทักษะด้านเทคโนโลยีดิจิทัล รวมถึงต้นทุนที่สูงในการนำเทคโนโลยิดิจิทัลมาใช้นั้นเป็นข้อจำกัดในการเติบโตของอุตสาหกรรมการเงินดิจิทัลได้

โอกาสทางธุรกิจที่น่าจับตามองกำลังเกิดขึ้น โดยเฉพาะในกลุ่มตลาดที่ยังไม่ได้รับบริการการเงินอย่างเพียงพอ

แม้ประชาชนในอินโดนีเซียจะเข้าถึงบริการทางการเงินผ่านช่องทางดิจิทัลมากขึ้น แต่ตลาดบางกลุ่มยังมีสัดส่วนการใช้บริการทางการเงินดิจิทัลต่ำ ซึ่งสะท้อนถึงโอกาสทางธุรกิจที่สำคัญในการเข้าถึงกลุ่มตลาดเหล่านี้ได้ดังนี้

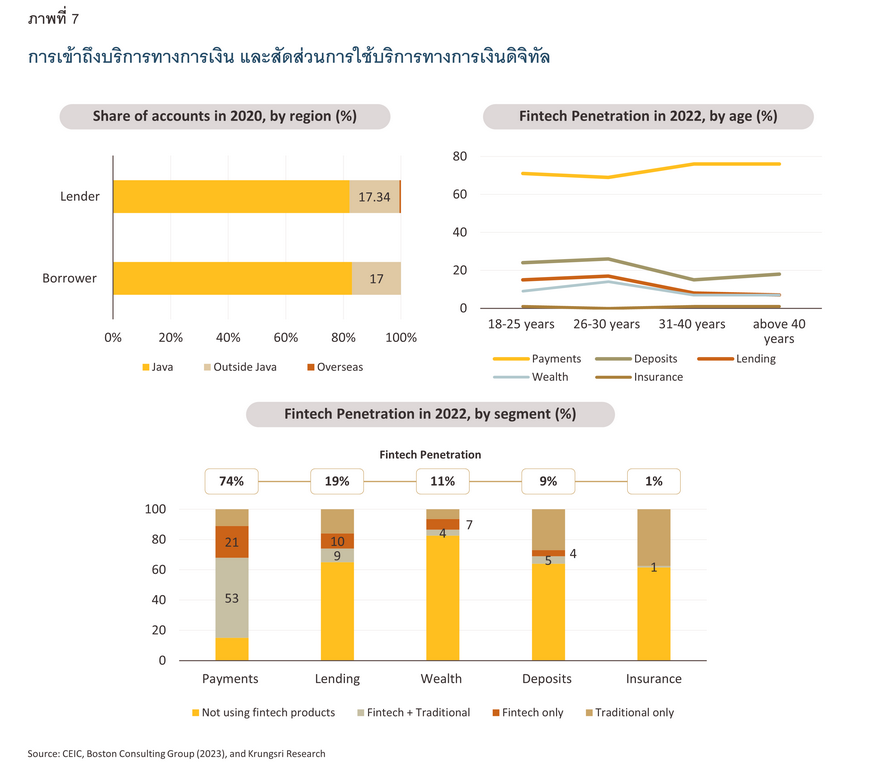

โอกาสจากบริการทางการเงินดิจิทัลอื่นๆ: จากแบบสำรวจของ Boston Consulting Group สถาบันการเงินดั้งเดิมยังคงเป็นผู้ให้บริการหลักสำหรับบริการทางการเงินอื่นๆ นอกจากการชำระเงินดิจิทัล โดยเฉพาะผลิตภัณฑ์ด้านการบริหารความมั่งคั่ง และประกันภัย นอกจากนี้ ผู้ตอบแบบสอบถามถึงร้อยละ 60-80 ได้รายงานว่า ยังไม่ได้รับนำเอาเทคโนโลยีทางการเงินมาใช้ในบริการทางการเงินเหล่านี้ สิ่งนี้เป็นโอกาสทางธุรกิจที่สำคัญในการเพิ่มส่วนแบ่งของบริการทางการเงินเหล่านี้ในรูปแบบดิจิทัล

โอกาสจากบริการทางการเงินดิจิทัลอื่นๆ: จากแบบสำรวจของ Boston Consulting Group สถาบันการเงินดั้งเดิมยังคงเป็นผู้ให้บริการหลักสำหรับบริการทางการเงินอื่นๆ นอกจากการชำระเงินดิจิทัล โดยเฉพาะผลิตภัณฑ์ด้านการบริหารความมั่งคั่ง และประกันภัย นอกจากนี้ ผู้ตอบแบบสอบถามถึงร้อยละ 60-80 ได้รายงานว่า ยังไม่ได้รับนำเอาเทคโนโลยีทางการเงินมาใช้ในบริการทางการเงินเหล่านี้ สิ่งนี้เป็นโอกาสทางธุรกิจที่สำคัญในการเพิ่มส่วนแบ่งของบริการทางการเงินเหล่านี้ในรูปแบบดิจิทัลโอกาสในการเข้าถึงกลุ่มอายุที่มากขึ้น: ในปัจจุบัน ผู้บริโภคอายุ 18-30 ปี เป็นกลุ่มที่รู้จักเทคโนโลยีดิจิทัลมากที่สุด จึงมีสัดส่วนการนำเอาเทคโนโลยีทางการเงินมาใช้ในแต่ละบริการทางการเงินสูงกว่ากลุ่มอายุอื่นๆ ในทุกผลิตภัณฑ์ทางการเงิน ขณะที่ในกลุ่มที่อายุมากขึ้นยังมีสัดส่วนการใช้บริการทางการเงินดิจิทัลอื่นๆ นอกเหนือจากการชำระเงินดิจิทัลที่ต่ำ ซึ่งสะท้อนโอกาสทางธุรกิจที่จะเข้าถึงกลุ่มอายุที่มากขึ้น โดยการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่ตอบโจทย์ความต้องการของกลุ่มเป้าหมายอายุมากกว่า 30 ปี อาจต้องมุ่งเน้นผลิตภัณฑ์และบริการทางการเงินที่เข้าใจง่าย ใช้งานง่าย และคุ้มค่า

การขยายโอกาสทางธุรกิจระดับภูมิภาคจากการเชื่อมต่อการชำระเงินข้ามพรมแดน: ในระดับภูมิภาค การเชื่อมต่อทางการเงินระดับภูมิภาค หรือ Regional Payment Connectivity (RPC)8 มีจุดมุ่งหมายในการปรับปรุงโครงสร้างพื้นฐานการชำระเงินของภูมิภาค เพื่อส่งเสริมการชำระเงินและการชำระบัญชีข้ามพรมแดนที่ลื่นไหลและมีประสิทธิภาพมากขึ้น โดยอินโดนีเซียมีบทบาทสำคัญในการพัฒนามาตรฐานร่วมและส่งเสริมการใช้ระบบชำระเงินทันทีผ่านแพลตฟอร์ม QRIS ซึ่งความก้าวหน้าดังกล่าวยังมีบทบาทสำคัญต่อโอกาสทางธุรกิจในอินโดนีเซีย ช่วยให้ธุรกิจขยายเข้าสู่ตลาดใหม่ ลดต้นทุน ปรับปรุงกระแสเงินสด และลดความเสี่ยง โดยเฉพาะจากความผันผวนของค่าเงิน ทั้งนี้ ล่าสุดอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนามได้เข้าร่วมในโครงการ RPC นี้ และอินโดนีเซียยังมีแผนที่จะขยาย QRIS เพื่อความร่วมมือระดับภูมิภาคกับประเทศอาเซียนอื่น ๆ รวมถึงจีน ญี่ปุ่น และเกาหลีอีกด้วย

ภูมิทัศน์ทางการเงินของอินโดนีเซียกำลังเปลี่ยนผ่านเข้าสู่ยุคดิจิทัล ซึ่งมีศักยภาพมหาศาลในการเอาชนะข้อจำกัดเชิงโครงสร้างทางการเงิน และจะช่วยยกระดับศักยภาพทางเศรษฐกิจของประเทศ ยิ่งไปกว่านั้นยังนำเสนอโอกาสทางธุรกิจในวงการการเงินดิจิทัล แม้ว่ายังคงมีอุปสรรคนานา เช่น ความรู้ด้านการเงินที่ยังต่ำและโครงสร้างพื้นฐานด้านเทคโนโลยีตลอดจนการเชื่อมต่อที่ยังไม่ครอบคลุมและมีประสิทธิภาพอย่างทั่วถึง แต่ด้วยความพยายามด้านนโยบายเชิงกลยุทธ์ของภาครัฐที่มุ่งเน้นไปที่การเพิ่มการเข้าถึงบริการทางการเงินของประชาชน และด้วยจุดแข็งเฉพาะของประเทศอินโดนีเซีย ตลอดจนการเชื่อมโยงกับพลวัตในภูมิภาค อินโดนีเซียจึงมีแนวโน้มที่จะเป็นผู้นำทางการเงินดิจิทัลของเอเชียตะวันออกเฉียงใต้ได้ในอนาคต

หมายเหตุ

1/ https://setkab.go.id/en/govt-to-maintain-msmes-role-as-economic-backbone/”

2/ IMF, 2019

3/ Chaia et al., 2009

4/ Google, Temasek, & Bain & Company, 2023

5/ McKinsey and Company, 2016

6/ ดัชนีความพร้อมใช้งานของเครือข่าย (Networked Readiness Index) นี้เป็นตัวชี้วัดที่ประเมินว่าประเทศหนึ่งๆ ใช้เทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ได้อย่างมีประสิทธิภาพเพียงใด

7/ เมื่อวันที่ 28 กันยายน 2023 ทางการอินโดนีเซียได้ออกกฎระเบียบที่เข้มงวดขึ้นเกี่ยวกับธุรกรรมการค้าออนไลน์ รวมถึงการห้ามทำธุรกรรมการค้าออนไลน์บนแพลตฟอร์มโซเชียลมีเดียและห้ามผู้ขายต่างประเทศขายของออนไลน์ในประเทศ นอกจากนี้ ยังกำหนดให้แพลตฟอร์มการค้าออนไลน์ทั้งหมด รวมถึงแพลตฟอร์มที่ไม่ใช่โซเชียลมีเดียต้องกำหนดราคาขั้นต่ำ 100 ดอลลาร์สหรัฐสำหรับสินค้าบางรายการที่ซื้อโดยตรงจากต่างประเทศ แม้ว่าจะไม่ได้ระบุ TikTok โดยตรง แต่น่าจะเป็นช่องทางที่ได้รับผลกระทบมากสุดเนื่องจากเป็นแพลตฟอร์มออนไลน์ที่โดดเด่นในอินโดนีเซีย โดยทางการอ้างว่า กฎหมายนี้เป็นไปเพื่อปกป้องการค้าออนไลน์ในประเทศและธุรกิจออฟไลน์ของรายย่อยอื่นๆ

8/ การเชื่อมต่อการชำระเงินระดับภูมิภาค (RPC) เป็นความริเริ่มของธนาคารกลางของอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และไทย เริ่มดำเนินการในเดือนพฤศจิกายน 2565 ธนาคารกลางแห่งเวียดนาม (SBV) เข้าร่วม RPC อย่างเป็นทางการเมื่อวันที่ 25 สิงหาคม 2566 ในแง่ของความคืบหน้า อินโดนีเซียได้นำระบบการชำระเงินโดยใช้รหัส QR มาใช้กับไทยในเดือนสิงหาคม 2565 และมาเลเซียในเดือนพฤษภาคม 2566 โครงการนำร่องการชำระเงินด้วย QR code ข้ามพรมแดนกับสิงคโปร์ประสบความสำเร็จลุล่วงในเดือนสิงหาคม 2566 แนวคิดคือให้ผู้ใช้จากทั้งสองประเทศสามารถใช้รหัส QR code มาตรฐานที่จัดการโดยธนาคารอินโดนีเซีย สำหรับการชำระเงินในอีกประเทศหนึ่ง โดยไม่จำเป็นต้องแลกเปลี่ยนสกุลเงินหรือใช้บัตรเครดิต