วันที่ 8 มกราคม 2566 UOB Global Economics & Markets Research เผยแพร่รายงาน Macro Note ในส่วนของประเทศไทย ในหัวข้อ Thailand:Disinflation Continued In Dec Amid Ongoing Subsidies

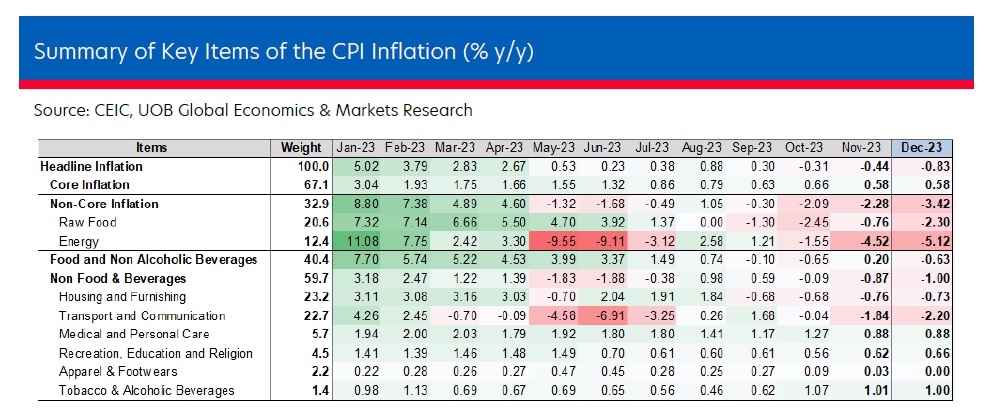

ดัชนีราคาผู้บริโภค (CPI) ทั่วไปยังคงหดตัวต่อเนื่อง 0.83% y/y จาก -0.44% y/y ในเดือนพฤศจิกายน ซึ่งต่ำกว่าคาดเล็กน้อย และเป็นเดือนที่ 3 ติดต่อกันที่เงินเฟ้อติดลบ อีกทั้งยังเป็นอัตราที่ต่ำที่สุดในรอบเกือบ3 ปี ส่งผลให้ประเทศไทยเข้าสู่ช่วงภาวะเงินฝืดทางเทคนิค

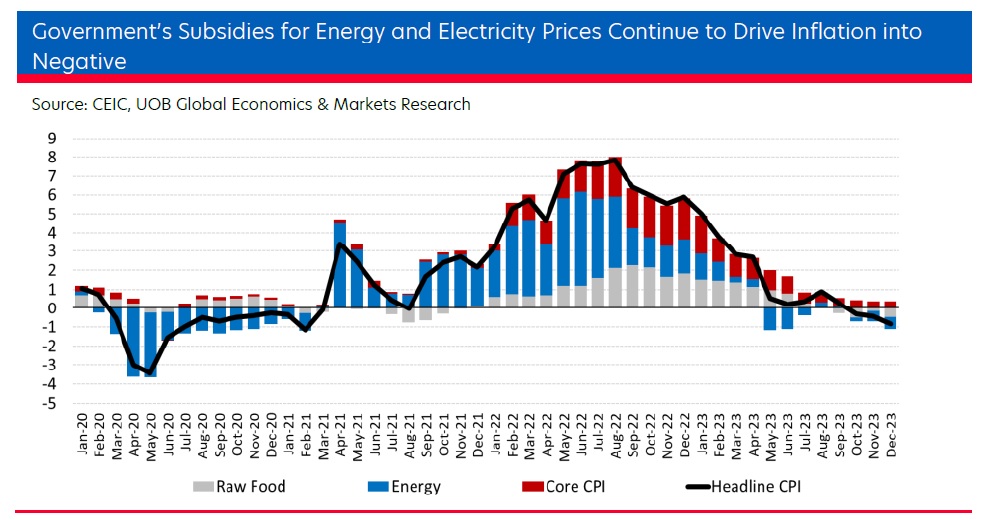

มาตรการอุดหนุนราคาพลังงานและค่าไฟฟ้าของรัฐบาลระยะสั้นยังคงทำให้แรงกดดันเงินเฟ้อทั่วไปลดลง ขณะที่มาตรการอุดหนุนส่วนใหญ่นั้นสิ้นสุดลงแล้ว แต่บางส่วนยังคงมีผลบังคับใช้อยู่ ทั้งการอุดหนุนราคาน้ำมันดีเซลและค่าไฟฟ้าสำหรับครัวเรือนที่มีรายได้น้อย เมื่อประเมินจากภาวะการณ์นี้แล้ว อัตราเงินเฟ้อก็ควรจะฟื้นตัวและเข้าสู่ภาวะปกติตามการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจ นอกจากนี้มาตรการแทรกแซงที่เหลือจะสิ้นสุดในเดือนเมษายน 2567 ตามแผนของรัฐบาล อัตราเงินเฟ้อด้านพลังงาน (มีน้ำหนัก 12.4% ในตะกร้า CPI) ลดลงอีกเป็น -5.12% y/y จาก -4.52% y/y ในเดือน พฤศจิกายน และราคาไฟฟ้า (มีน้ำหนัก 5.5%ในตะกร้า CPI) ลดลง -3.14% y/y ในเดือนธันวาคม แทบไม่เปลี่ยนแปลงจาก -3.15% ในเดือนพฤศจิกายน โดยรวมแล้ว อัตราเงินเฟ้อที่ไม่ใช่อัตราเงินเฟ้อพื้นฐานหรือ non-core inflation (มีน้ำหนัก 33% ในตะกร้า CPI) ยังคงหดตัวอีกเป็น -3.42% y/y จากที่ติดลบ -2.28% y/y ในเดือนธันวาคมอัตราเงินเฟ้อพื้นฐาน (ไม่รวมราคาอาหารดิบและพลังงาน) อยู่ที่ 0.58% y/y ไม่เปลี่ยนแปลงจากเดือนพฤศจิกายน และทั้งปี 2566 อัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น 1.27% (+2.50% ในปี 2565) การที่อัตราเงินเฟ้อพื้นฐานอ่อนตัวลงใน ไตรมาส 4 ปี 2566 น่าจะสะท้อนถึงการเติบโตของโดยรวมที่อ่อนแออย่างต่อเนื่องจากสองไตรมาสก่อนหน้า

เมื่อพิจารณาแยกตามหมวดหลัก ราคาอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ (ซึ่งมีน้ำหนักประมาณ 40% ในตะกร้า CPI) ลดลง -0.63% y/y จาก +0.20% ในเดือนพฤศจิกายน เนื่องจากราคาอาหารดิบลดลง อัตราเงินเฟ้อที่ไม่ใช่อาหารและเครื่องดื่ม ซึ่งมีน้ำหนัก 60% ในตะกร้า CPI ยังคงลดลงอย่างต่อเนื่องในเดือนธันวาคม โดยลดลงอีกที่ -1.0% y/y(พ.ย.: -0.87% ปีต่อปี) การหดตัวดังกล่าวมีสาเหตุมาจากการลดลงอย่างต่อเนื่องในหมวดที่อยู่อาศัย/เครื่องตกแต่งบ้าน ที่มีน้ำหนัก 23.2% ในตะกร้า CPI (ธ.ค.: -0.73% y/y, พ.ย.: -0.76% y/y) และการคมนาคมและการสื่อสาร ซึ่งมีน้ำหนัก 22.7% ในตะกร้า CPI (Dec: -2.20% y/y, Nov: -1.84% y/y) ขณะที่ราคาอื่นๆหมวดหมู่เพิ่มขึ้นเล็กน้อยหรือยังคงไม่เปลี่ยนแปลงค่อนข้างมาก

ที่มาภาพ: https://www.uobgroup.com/web-resources/uobgroup/pdf/research/MN_240108A.pdf

จากผลในเดือนธันวาคม กระทรวงพาณิชย์ยังคงประเมินว่าความเสี่ยงภาวะเงินฝืดยังคงต่ำสำหรับประเทศไทย เนื่องจาก

อย่างไรก็ตาม ทางการคาดว่าแรงกดดันด้านเงินเฟ้อที่อ่อนแรงจะยังคงมีอยู่ไปจนถึงวันที่ 24 มกราคม เนื่องจากการอุดหนุนค่าไฟฟ้าระยะสั้นแก่ครัวเรือนที่มีรายได้น้อยยังคงอยู่ โดยได้รับแรงหนุนจากราคาน้ำมันโลกที่อ่อนตัวลงและผลกระทบที่จำกัดจากปรากฏการณ์เอลนีโญ ในปี 2567 กระทรวงพาณิชย์คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ในช่วง -0.3% ถึง 1.7% ไม่เปลี่ยนแปลงจากประมาณการที่ให้ไว้ในเดือนธันวาคม 2566

ที่มาภาพ: https://www.uobgroup.com/web-resources/uobgroup/pdf/research/MN_240108A.pdf

ประเทศไทยเข้าสู่ช่วงภาวะเงินฝืดทางเทคนิคตามที่คาดไว้ก่อนหน้านี้ เนื่องจากอัตราเงินเฟ้อติดลบยังคงอยู่นานถึง 3 เดือน อย่างไรก็ตาม เรามองว่าความเสี่ยงจากภาวะเงินฝืดเชิงโครงสร้างยังอยู่ในระดับต่ำ เนื่องจากเศรษฐกิจยังฟื้นตัวอย่างต่อเนื่องซึ่งได้รับแรงหนุนจากอุปสงค์ในประเทศที่ฟื้นตัวได้

นอกจากนี้ ด้วยการยึดเหนี่ยวเงินเฟ้อคาดการณ์ได้อย่างดี แนวโน้มเงินเฟ้อน่าจะกลับมาเป็นปกติเมื่อมาตรการอุดหนุนของรัฐบาลและมาตรการระยะสั้นอื่นๆ สิ้นสุดลงในวันที่ 24 เมษายน ตามการฟื้นตัวของเศรษฐกิจ ในปี 2567 รัฐบาลได้วางแผนที่จะเปิดตัวมาตรการกระตุ้นทางการคลัง โดยเฉพาะโครงการกระเป๋าเงินดิจิทัล และโครงการนี้น่าจะหนุนความต้องการโดยรวมและทำให้เกิดแรงกดดันด้านราคาที่สูงขึ้น

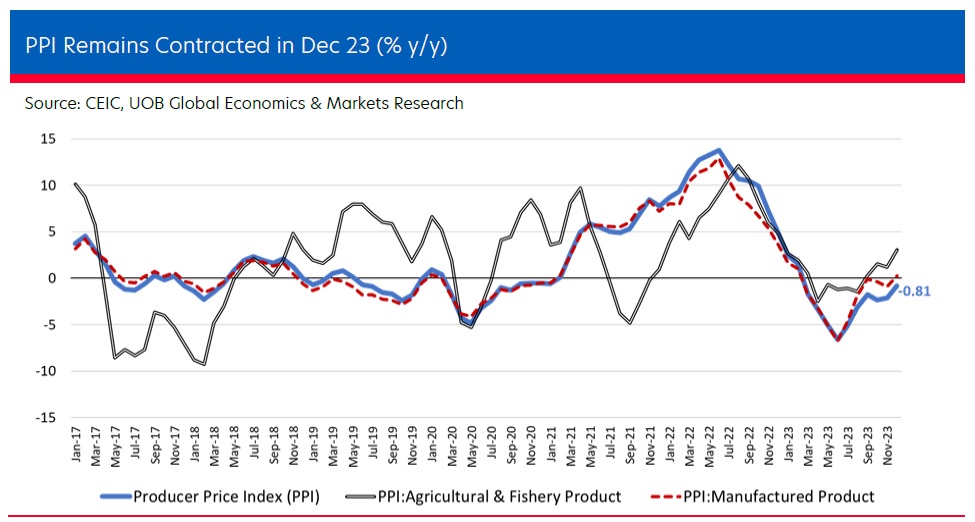

อย่างไรก็ตาม อัตราเงินเฟ้อทั่วไปคาดว่าจะยังคงอ่อนแอและเคลื่อนไหวอยู่ใกล้ๆ กรอบเป้าหมายของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1%-3% ในปี 2567 ในด้านอุปสงค์ เราคาดว่าการบริโภคภาคครัวเรือนจะอยู่ในระดับปานกลาง หลังจากที่เพิ่มขึ้นในช่วงก่อนหน้านี้ ท่ามกลางการเติบโตของสินเชื่อที่ชะลอตัวและสภาวะทางการเงินที่ตึงตัวมากขึ้น การฟื้นตัวของอัตราเงินเฟ้อพื้นฐานในเดือนธันวาคมและแนวโน้มล่าสุดของดัชนีราคาผลิตภัณฑ์มวลรวมในประเทศ (GDP Deflator) ยังบ่งชี้ถึงกิจกรรมทางเศรษฐกิจที่อ่อนแอ ท่ามกลางสภาวะตลาดแรงงานที่อ่อนแอ ในด้านอุปทาน ภายใต้สภาวะการเติบโตทั่วโลกที่ไม่สดใสและราคาน้ำมันโลกที่ลดง แรงกดดันที่สูงขึ้นต่อราคายังคงไม่เห็น สะท้อนจากแนวโน้มที่ลดลงของดัชนีราคาผู้ผลิต (Producer Price Index:PPI) และราคานำเข้าที่ลดลงอย่างต่อเนื่อง

ที่มาภาพ: https://www.uobgroup.com/web-resources/uobgroup/pdf/research/MN_240108A.pdf

โดยรวมแล้ว ด้วยแรงกดดันด้านราคาที่อ่อนตัวลง เราจึงปรับลดการคาดการณ์อัตราเงินเฟ้อในปี 2567 ลงเหลือเฉลี่ย 1.6% จากประมาณการครั้งก่อนที่ 2.0% และน่าจะดีดตัวขึ้นเป็น 2.3% ในปี 2568 ตามปัจจัยพื้นฐาน

ในด้านอัตราดอกเบี้ยนโยบายของ ธปท. ปี 2567 เรายังย้ำมุมมองที่ว่า ธปท. จะตรึงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบันที่ 2.50% หากไม่มีแรงกดดันเงินเฟ้ออย่างมีนัยสำคัญ ในขณะที่ความกังวลเกี่ยวกับความไม่สมดุลในระบบการเงิน (financial imbalance) และหนี้ครัวเรือนยังคงมีอยู่ อย่างไรก็ตาม เราไม่ได้ตัดความเป็นไปได้ที่ ธปท. จะปรับลดอัตราดอกเบี้ยในครึ่งหลังของปี 2567 หากมีความเสี่ยงด้านต่ำ(downside risk)ต่อการเติบโต