ในช่วงที่ผ่านมา ได้มีคำถามและความกังวลจากผู้เกี่ยวข้องในตลาดทุนเกี่ยวกับการซื้อขายแบบ Program Trading โดยเฉพาะกลุ่มที่เน้นการซื้อขายแบบรวดเร็ว หรือ High-Frequency Trading ว่า Program Trading และ High-Frequency Trading รวมไปถึงผู้ลงทุนต่างชาติที่เข้ามาซื้อขายและทำ Short Sale ในตลาด โดยเฉพาะ Naked short sale กดดันให้ราคาหุ้นไทยในหลายหลักทรัพย์ปรับตัวลดลงหรือไม่ ไทยพับลิก้าจึงได้นำข้อมูลสถิติการซื้อขายและข้อเท็จจริงเกี่ยวกับการซื้อขายหลักทรัพย์ในช่วงที่ผ่านมาและแนวทางการกำกับดูแลการซื้อขายที่เกี่ยวข้อง ที่จัดทำโดยฝ่ายกลยุทธ์องค์กร และฝ่ายกำกับการซื้อขาย ตลาดหลักทรัพย์แห่งประเทศไทย มานำเสนอเพื่อให้เห็นภาพและเข้าใจข้อเท็จจริงเกี่ยวกับประเด็นข้อกังวลดังกล่าว

การส่งคำสั่งซื้อขายหลักทรัพย์อัตโนมัติโดยประมวลผลและตัดสินใจซื้อขายด้วยโปรแกม หรือ program trading (PT) เป็นที่นิยมกันมากในกลุ่มนักลงทุนสถาบันทั่วโลก เพราะช่วยลดต้นทุนในการจัดการ สามารถส่งคำสั่งปริมาณมากได้ไวและไม่ต้องพึ่งแรงคน สามารถทยอยส่งคำสั่งได้ทั้งวันทำให้ไม่กระทบราคาตลาดมากและได้ราคาซื้อขายที่ดีกว่าการส่งคำสั่งมูลค่าสูงในคราวเดียว อีกทั้ง ระบบยังสามารถตัดสินใจได้เที่ยงตรงตามกลยุทธ์ที่กำหนดไว้ ไม่ถูกกระทบหรือหวั่นไหวได้ง่ายอย่างการตัดสินใจโดยคน อย่างไรก็ดี ไม่ใช่นักลงทุน program trading ทุกกลุ่มที่จะเน้นใช้กลยุทธ์ด้านความเร็วเข้ามาเป็นจุดแข็งในการซื้อขาย เนื่องจากความเร็วที่ได้มาต้องแลกกับเงินลงทุนทำระบบและเทคโนโลยีที่สูงตามไปด้วย ดังนั้น นักลงทุน program trading เพียงบางส่วนเท่านั้นที่จะเลือกใช้กลยุทธ์แบบเน้นความเร็วสูงอย่าง high-frequency trading (HFT)

นิยามของ HFT ในแต่ละประเทศอาจต่างกันไปบ้างในรายละเอียด แต่ลักษณะสำคัญที่คล้ายคลึงกันคือ (1) เป็นนักลงทุนที่ซื้อขายโดยใช้ program ซื้อขายด้วยกลยุทธ์แบบเน้นความเร็วสูง และ (2) ไม่นิยมถือครองหลักทรัพย์ (inventory holding) ไว้นาน ส่วนใหญ่จะปิด position การซื้อขายในเวลาอันสั้นหรือภายในวันเดียว (day trade)

โดยในปี 20201 นักลงทุนกลุ่ม HFT คิดเป็นประมาณ 50% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในสหรัฐฯ และประมาณ 24-43% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในยุโรป ทั้งนี้ ประโยชน์และผลกระทบจากการซื้อขายของ HFT ต่อภาพรวมตลาดยังเป็นประเด็นที่มีความเห็นค่อนข้างหลากหลายขึ้นอยู่กับพฤติกรรมและกลยุทธ์การลงทุนที่ HFT แต่ละรายเลือกใช้

ประเภทและรูปแบบการซื้อขายของ HFT

นักลงทุนกลุ่ม HFT มีกันอยู่หลายรูปแบบตามพฤติกรรมซื้อขาย2 ซึ่งอาจแยกได้เป็น 2 กลุ่มใหญ่ๆ ดังนี้

กลุ่ม HFT ที่ดีและมีคุณค่า เป็นผูให้สภาพคล่องในตลาด (liquidity provider) โดยเน้นใช้ความเร็วเพื่อซื้อขายทำกำไรตามกลยุทธ์ส่วนต่างของราคาทั่วไป (arbitrage) ช่วยให้นักลงทุนกลุ่มอื่นๆ ในตลาดสามารถหาคู่เพื่อmatch คำสั่งซื้อขายได้ง่ายขึ้น ตลาดมีสภาพคล่องดีขึ้น และต้นทุนในการซื้อขายจากช่วงห่างของราคา (market spread) ลดลง

กลุ่ม HFT ที่มีพฤติกรรมสุ่มเสี่ยง เน้นซื้อขายโดยใช้ความเร็วที่มีเพื่อตั้งคำสั่งซื้อขายให้ได้เปรียบเหนือนักลงทุนกลุ่มอื่นในตลาดไม่ว่า

จะเป็นกลุ่ม non-HFT หรือกลุ่ม HFT ด้วยกันเองที่มีความเร็วน้อยกว่า ทำให้นักลงทุนเหล่านี้เสียประโยชน์ ไม่สามารถ match คำสั่ง ได้ตามที่ตั้งใจหรือ หาก match ได้อาจมีราคาซื้อที่สูงขึ่น หรือราคาขายที่ต่ำลง เป็นต้น

ผู้ลงทุน HFT ตามนิยามของตลาดหลักทรัพย์ฯ หมายถึง ผู้ลงทุนที่มีพฤติกรรม 3 ประการ ดังนี้

สำหรับตลาดหลักทรัพย์ไทยนักลงทุนกลุ่ม program trading เติบโตจาก 10% ของมูลค่าซื้อขายทั้งตลาดในปี 2015 มา เป็น 33% ในปี 2022 โดย 31% เป็นการซื้อขาย program trading ของนักลงทุนต่างชาติ ซึ่งเป็นกลุ่ม Non-HFT program 22% และ HFT program 9% (รูปที่ 1) โดยนักลงทุน HFT ตามนิยามของตลาดหลักทรัพย์ฯ หมายถึง นักลงทุนที่ส่งคำสั่งผ่าน DMA (Direct Market Access)3 โดยมีช่องทางเป็นของตนเองที่ co-location4 และใช้ program trading รวมถึงมีพฤติกรรมซื้อขายรายวันแบบ day trade มากกว่า 80% ของมูลค่าซื้อขายทั้งหมดในปีของตนเอง

จากพฤติกรรมของ HFT program ในตลาดหลักทรัพย์ไทยในปี 2022 พบว่า 80% ของมูลค่าซื้อขายทั้งหมดกระจุกตัวอยู่ในหลักทรัพย์ขนาดใหญ่ (กลุ่ม SET100) เป็นหลัก อย่างไรก็ดี ถ้าพิจารณาลง ระดับรายหลักทรัพย์พบว่า 96% ของจำนวนหลักทรัพย์ในกลุ่ม SET100 มี HFT program ร่วมซื้อขายอยู่ไม่เกิน 15% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์ ส่วนหลักทรัพย์ขนาดกลางและเล็ก (กลุ่มนอก SET100) ซึ่งไม่เป็นที่นิยมของนักลงทุนกลุ่ม HFT program มากนัก พบว่าเกือบทั้งหมดมี HFT program ร่วมซื้อขายไม่เกิน 10% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์

ในช่วงไตรมาสแรกของปี 2023 ผู้ลงทุนต่างชาติใช้การซื้อขายแบบ PT คิดเป็น 34% หรือ 1 ใน 3 ของมูลค่าซื้อขายรวมของตลาด โดยประมาณ 1 ใน 3 ของ PT กลุ่มนี้หรือ 11% จาก 34% เป็นการซื้อขายของกลุ่ม High-Frequency Trading (HFT)1 หรือกลุ่มที่ใช้กลยุทธ์ซื้อขายแบบเน้นความเร็วสูงและไม่นิยมถือครองหลักทรัพย์ไว้นาน ส่วนใหญ่ปิด position การซื้อขายภายในวันเดียว นอกจากนี้ หากพิจารณาถึงหุ้นที่กลุ่มผู้ลงทุนต่างชาติที่ใช้ PT ทั้งที่เป็น HFT และ Non-HFT นิยมซื้อขายจะเห็นได้ว่า ส่วนใหญ่ประมาณ 70% ของมูลค่าซื้อขายจะเป็นการซื้อขายหุ้นใน SET50 โดยสำหรับกลุ่ม HFT นั้น การซื้อขายหุ้นที่ไม่ใช่ SET100 มีเพียงส่วนน้อยประมาณ 13% เท่านั้น (ตามรูป)

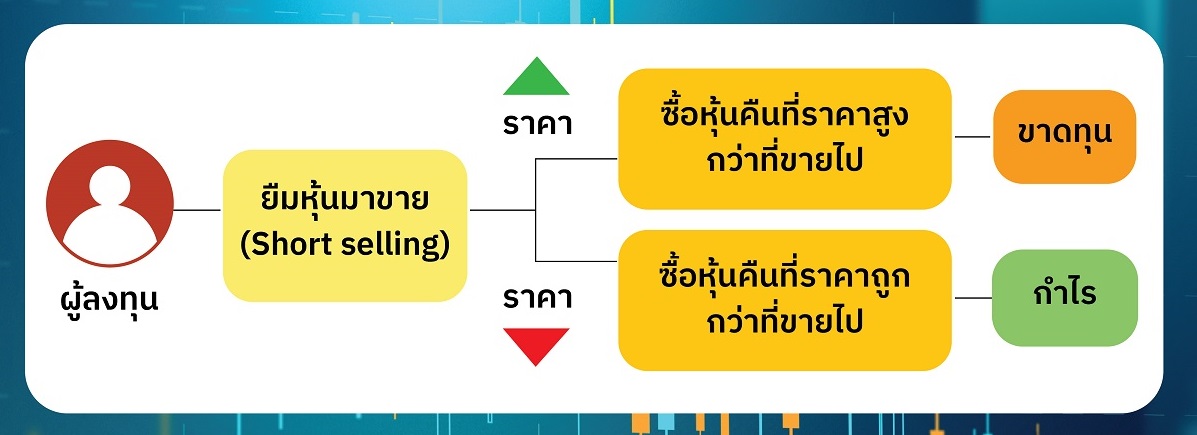

ในปัจจุบันมีกลยุทธ์การลงทุนเพื่อช่วยในการลงทุน ไม่ว่าจะคาดการณ์ว่าตลาดหุ้นจะปรับตัวในทิศทางใดก็ตาม กล่าวคือหากคาดการณ์ว่าราคาหลักทรัพย์จะปรับตัวสูงขึ้น ผู้ลงทุนก็อาจจะมีการกู้ยืมเงิน (leverage) มาเพื่อซื้อหลักทรัพย์ที่คาดว่าราคาจะปรับตัวสูงขึ้นในอนาคต โดยต้องจ่ายต้นทุนการกู้ยืมด้วย แต่หากราคาหลักทรัพย์ไม่ปรับขึ้นอย่างที่คาดการณ์ ก็อาจทำให้เกิดผลขาดทุนได้มากขึ้นเช่นกัน ในทางกลับกันถ้าคาดการณ์ว่าหลักทรัพย์จะปรับตัวลดลง ชอร์ตเซลก็เป็นกลยุทธ์การลงทุนรูปแบบหนึ่งที่สามารถทำได้ในตลาดหุ้นของหลายๆ ประเทศ โดยเป็นการยืมหลักทรัพย์ที่คาดว่าจะมีราคาปรับลดลง มาทำการขายที่ราคาปัจจุบัน และหากราคาหลักทรัพย์ดังกล่าวลดลงตามที่คาดการณ์ เมื่อถึงกำหนดส่งคืนหลักทรัพย์ที่ยืมมา ผู้ลงทุนก็จะสามารถซื้อหลักทรัพย์ในราคาที่ตํ่ากว่าราคาที่ขายไป และนำมาคืนแก่ผู้ให้ยืมหลักทรัพย์นั้น ทำให้ผู้ลงทุนสามารถทำกำไรได้จากส่วนต่างของราคาหลักทรัพย์ที่ลดลงตามที่คาดการณ์ อย่างไรก็ดี หากราคาหลักทรัพย์นั้นปรับตัวสูงขึ้นไม่ตรงกับที่คาดการณ์ไว้ ก็จะทำให้ผู้ลงทุนขาดทุนได้เช่นกัน เพราะต้องซื้อหลักทรัพย์ที่ราคาสูงกว่าราคาที่ขายไปก่อนหน้าเพื่อนำมาคืนแก่ผู้ให้ยืมหลักทรัพย์ ซึ่งหากไม่มีการส่งมอบหลักทรัพย์ตามกำหนด ก็อาจจะส่งผลกระทบในเชิงระบบตามมา ดังนั้น ไม่ว่าผู้ลงทุนจะใช้กลยุทธ์การลงทุนในตลาดขาขึ้นหรือขาลง ก็จะต้องมีการบริหารความเสี่ยงอย่างเหมาะสม

สำหรับประเด็นข้อสงสัยว่ามีการซื้อขายและทำ Short Sale กดดันราคาหุ้นให้ลดตํ่าลงนั้น ในประเด็นนี้หากพิจารณาหุ้นทั้งหมดในตลาดที่มีระดับราคาลดลงมากกว่า 30% ในไตรมาสแรกของปี 2023 หรือมีราคาลดลงภายในวันใดวันหนึ่งมากกว่า 20% ในไตรมาสนี้ พบว่ามีหุ้นที่เข้าข่ายดังกล่าวทั้งหมด 28 หุ้น (ตามรูปที่ 2) เป็นกลุ่มหุ้นใน SET50 (2 หุ้น) SET51-100 (2 หุ้น) นอก SET100 (16 หุ้น) และ mai (8 หุ้น) ซึ่งถ้าวิเคราะห์พฤติกรรมการซื้อขายของหุ้นเหล่านี้ในช่วง ปี 2022-Q1/2023 พบประเด็นที่น่าสนใจ ดังนี้

สำหรับประเด็นข้อสงสัยว่ามีการซื้อขายและทำ Short Sale กดดันราคาหุ้นให้ลดตํ่าลงนั้น ในประเด็นนี้หากพิจารณาหุ้นทั้งหมดในตลาดที่มีระดับราคาลดลงมากกว่า 30% ในไตรมาสแรกของปี 2023 หรือมีราคาลดลงภายในวันใดวันหนึ่งมากกว่า 20% ในไตรมาสนี้ พบว่ามีหุ้นที่เข้าข่ายดังกล่าวทั้งหมด 28 หุ้น (ตามรูปที่ 2) เป็นกลุ่มหุ้นใน SET50 (2 หุ้น) SET51-100 (2 หุ้น) นอก SET100 (16 หุ้น) และ mai (8 หุ้น) ซึ่งถ้าวิเคราะห์พฤติกรรมการซื้อขายของหุ้นเหล่านี้ในช่วง ปี 2022-Q1/2023 พบประเด็นที่น่าสนใจ ดังนี้สำหรับใน 4 หุ้นที่เหลือ ผู้ลงทุนบุคคลยังคงเป็นผู้มีบทบาทหลักในการซื้อขายเฉลี่ยประมาณ 50% โดยมีผู้ลงทุนต่างชาติที่ใช้ PT ร่วมซื้อขายอยู่ด้วย 25-34% และทำธุรกรรม Short Sale ร่วมด้วยเพียง 2-7% ของมูลค่าซื้อขายรวมของแต่ละหุ้นเท่านั้น

จากข้อมูลข้างต้นจึงอาจกล่าวได้ว่า ความเชื่อที่ว่า PT และ HFT ของผู้ลงทุนต่างชาติเข้ามาซื้อขายและทำ Short Sale จนกดดันราคาหุ้นในตลาดให้ร่วงลงแรง อาจเป็นความเชื่อที่คลาดเคลื่อนไป เนื่องจากหุ้นที่ระดับราคาลดลงมากในช่วงที่ผ่านมา ส่วนใหญ่ซื้อขายกันโดยผู้ลงทุนบุคคลเป็นหลัก อีกทั้ง การขาย Short Sale โดยผู้ลงทุนต่างชาติที่ใช้ PT ยังอยู่ในระดับตํ่ามากอีกด้วย

ในทางทฤษฎี ชอร์ตเซลมีประโยชน์ในกระบวนการค้นหาราคาของหลักทรัพย์เพื่อให้สะท้อนมูลค่าที่แท้จริง (price discovery process) ซึ่งช่วยให้ราคาหลักทรัพย์ปรับสู่ราคาที่ควรจะเป็นเมื่อคำนึงถึงปัจจัยข้อมูลข่าวสารสาธารณะทั้งหมดที่เกี่ยวข้องกับหลักทรัพย์นั้นและส่งผลให้ตลาดมีประสิทธิภาพมากขึ้น

อย่างไรก็ดี การขายในลักษณะชอร์ตเซลก็มีความเสี่ยง หากการชอร์ตเซลนั้น ไม่ได้ทำการยืมหลักทรัพย์ก่อนการทำชอร์ตเซล เพื่อใช้ในการส่งมอบเมื่อถึงเวลาที่กำหนด หรือที่เรียกว่า Naked short selling ซึ่งการผิดนัดส่งมอบนี้อาจก่อให้เกิดความเสี่ยงเชิงระบบได้ ดังนั้น เพื่อป้องกันความเสี่ยงดังกล่าว หลายๆ ตลาดหลักทรัพย์จึงมีกฎหมายหรือหลักเกณฑ์การห้ามทำการขายชอร์ตในลักษณะ Naked short selling

ตลาดหลักทรัพย์ฯ ให้ความสำคัญกับการกำกับดูแลและตรวจสอบการซื้อขายเป็นอย่างยิ่ง และใช้หลักการเดียวกันสำหรับผู้ลงทุนทุกประเภทไม่ว่าจะเป็นผู้ลงทุนไทยหรือผู้ลงทุนต่างชาติ สำหรับกรณี Naked Short Sale นั้น ตลาดหลักทรัพย์ฯ ได้ยกระดับการกำกับดูแลให้เข้มงวดขึ้นมาตั้งแต่ปี 2018 ภายหลังจากที่พบการกระทำผิดด้วย Naked Short Sale ถึง 5 รายในช่วงปี 2017-2018 โดยทำการตรวจสอบการซื้อขายของผู้ลงทุนทุกรายการที่พบว่ามีปริมาณ Short Sale ที่สูง หรือ ซื้อขายในลักษณะ Day Trading ที่ขายก่อนซื้อโดยไม่มี outstanding เพียงพอ และมี การสอบถามไปยังบริษัทหลักทรัพย์สมาชิกเพื่อประเมินว่ามีหุ้นเพียงพอก่อนขายหรือไม่ ซึ่งหลังจากที่ได้มีการใช้กระบวนการตรวจสอบที่มีความเข้มงวดมากขึ้น พบการกระทำผิด Naked Short Sale ในปี 2019-2021 ลดลงเหลือเพียง 2 ราย และปี 2022 จนถึงปัจจุบันยังไม่พบผู้กระทำผิดดังกล่าว

ตลาดหลักทรัพย์ฯ ได้มีการพัฒนาหลักเกณฑ์กำกับดูแลชอร์ตเซลเช่นกัน5 โดยมีการห้ามทำธุรกรรม Naked short selling ดังกล่าว อีกทั้งยังมีหลักเกณฑ์อนุญาตให้ทำชอร์ตเซลได้ที่ราคาไม่ตํ่ากว่าราคาซื้อขายครั้งสุดท้าย (zero plus tick rule) เพื่อไม่ให้ธุรกรรมชอร์ตเซลกระทบสภาพการซื้อขาย หรือชี้นำให้ราคาหลักทรัพย์ผิดไปจากสภาพการซื้อขายปกติอีกด้วย

ทั้งนี้ เพื่อให้ข้อมูลแก่ผู้ลงทุนในการตัดสินใจซื้อขาย ในไตรมาสที่ผ่านมาตลาดหลักทรัพย์ฯ ได้เริ่มเปิดเผยข้อมูลการซื้อขายในตลาดเมื่อพบกรณีหุ้นมีสภาพการซื้อขายเปลี่ยนแปลงไปอย่างมีนัยยะ เช่น ราคา ปริมาณการซื้อขาย % Turnover ปัจจัยพื้นฐาน รวมถึง การกระจุกตัวของผู้ซื้อขาย เป็นต้น

นอกจากนี้ เมื่อวันที่ 17 พฤศจิกายนนี้ ตลาดหลักทรัพย์ฯ ได้เริ่มเปิดเผยข้อมูลซื้อขายรายวัน Program Trading เพิ่มเติมจากการให้ข้อมูล Short Selling และ NVDR ทางเว็บไซต์ตลาดหลักทรัพย์ฯ เพื่อให้ผู้ลงทุนมีข้อมูลประกอบการตัดสินใจในการลงทุนมากขึ้นและลดข้อสงสัยหรือความเข้าใจที่อาจคาดเคลื่อนไปในกลุ่มผู้ร่วมตลาด

โดยนายรองรักษ์ พนาปวุฒิกุล รองผู้จัดการหัวหน้าสายงานกฎหมาย และหัวหน้ากลุ่มงานเลขานุการองค์กรและกำกับองค์กร ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า ตลาดหลักทรัพย์ฯ เห็นความสำคัญในการเปิดเผยข้อมูลรายวันเพิ่มเติมเพื่อประกอบการตัดสินใจลงทุน และมีการพัฒนาช่องทางการเผยแพร่ข้อมูลอย่างต่อเนื่อง ซึ่งจะช่วยให้ผู้ลงทุนสามารถเข้าถึงข้อมูลได้อย่างสะดวก รวดเร็ว และตรงกับความต้องการ มีข้อมูลเพียงพอต่อการตัดสินใจลงทุน สอดคล้องสถานการณ์ปัจจุบัน ตลาดหลักทรัพย์ฯ จึงนำเสนอข้อมูลสำคัญที่ผู้ลงทุนให้ความสนใจ ประกอบด้วย

1) ข้อมูลเดิมที่เผยแพร่อยู่แล้ว ได้แก่ ธุรกรรมขายชอร์ต (Short Selling) และใบแสดงสิทธิในผลประโยชน์ที่เกิดจากหลักทรัพย์อ้างอิงไทย (NVDR: Non-Voting Depository Receipt) และ

2) ข้อมูลที่จะเผยแพร่เพิ่มเติม คือ การส่งคำสั่งซื้อขายหุ้นโดยใช้โปรแกรม (Program Trading) โดยผู้ลงทุนสามารถติดตามข้อมูลดังกล่าวได้ทางเว็บไซต์ตลาดหลักทรัพย์ฯ

วิธีเข้าถึงข้อมูลในเว็บไซต์ตลาดหลักทรัพย์ฯ:

ธุรกรรมขายชอร์ต: https://www.set.or.th/th/market/statistics/short-sell

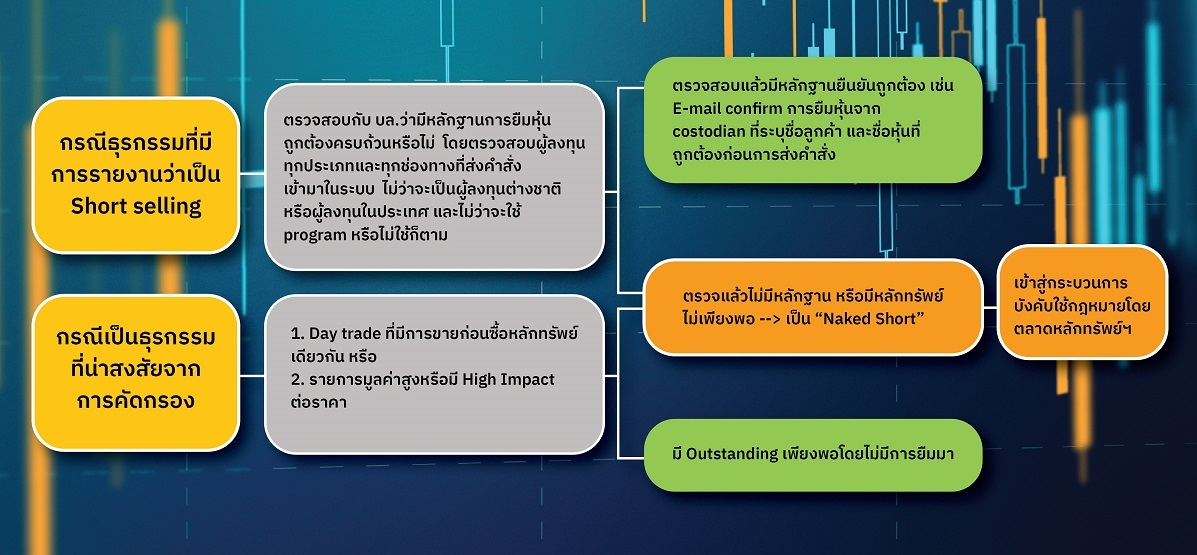

สำหรับการตรวจสอบการปฏิบัติตามหลักเกณฑ์และข้อบังคับเกี่ยวกับธุรกรรมชอร์ตเซลนั้น ตลาดหลักทรัพย์ฯ มีการตรวจสอบอย่างสมํ่าเสมอทุกวันลงในระดับ transaction และลำดับเวลาที่ส่งคำสั่งซื้อและขายภายในวันนั้นๆ โดยตรวจสอบกับธุรกรรมของผู้ลงทุนทุกประเภทและทุกช่องทางที่ส่งคำสั่งเข้ามาในระบบ ไม่ว่าจะเป็นผู้ลงทุนต่างชาติหรือผู้ลงทุนในประเทศ และไม่ว่าจะใช้ program หรือไม่ใช้ก็ตาม เพื่อป้องกันไม่ให้เกิดกรณี Naked short selling หรือการทำชอร์ตเซลโดยไม่ได้รายงานอย่างถูกต้อง

กรณีธุรกรรมที่มีการรายงานว่าเป็นชอร์ตเซล: เมื่อตลาดหลักทรัพย์ฯ ได้รับข้อมูลการทำธุรกรรมชอร์ตเซลจากบริษัทหลักทรัพย์ที่เป็นสมาชิก ตลาดหลักทรัพย์ฯ จะรวบรวมรายการชอร์ตเซลทั้งหมดมาสุ่มตรวจสอบว่ามีการยืมหลักทรัพย์มาเพื่อการทำชอร์ตเซลถูกต้องตามหลักเกณฑ์หรือไม่ โดยจะสุ่มตรวจสอบจากรายการที่มีมูลค่าสูงจนกว่าจะครอบคลุมมูลค่าชอร์ตเซลส่วนใหญ่ ซึ่งตลาดหลักทรัพย์ฯ จะตรวจสอบโดยให้บริษัทหลักทรัพย์สมาชิกที่เป็นนายหน้าของลูกค้ารายที่ทำธุรกรรมดังกล่าว นำส่งหลักฐาน อาทิ confirmation email จาก Custodian ซึ่งแสดงได้ว่าลูกค้ารายนั้นมีการยืมหลักทรัพย์จาก Custodian หรือหลักฐานอื่นที่แสดงได้ว่าลูกค้ามีการกู้ยืมหลักทรัพย์มาเพื่อการทำธุรกรรมชอร์ตเซลก่อนหน้าการส่งคำสั่งขายจริง

กรณีธุรกรรมอื่น ๆ ที่ไม่มีการแจ้งว่าเป็นชอร์ตเซล: ตลาดหลักทรัพย์ฯ จะตรวจสอบธุรกรรมที่มีความน่าสงสัย เช่น (1) เป็นลักษณะ Day trade (มีการซื้อขายเกือบหมดภายในวัน) ที่พบว่ามีการขายก่อนซื้อคืน หรือ (2) เป็นลูกค้ารายที่มีปริมาณการขายสูงๆ และกระทบต่อตลาดสูง เป็นต้น โดยจะดำเนินการตรวจสอบว่าลูกค้ามียอดหลักทรัพย์ที่ขายนั้นอยู่ก่อนการส่งคำสั่งขายหรือไม่ โดยตรวจสอบกับยอดคงค้างอยู่ในบัญชีจากวันก่อนหน้า (outstanding balance) ธุรกรรมต้องสงสัยลักษณะนี้ ตลาดหลักทรัพย์ฯ จะดำเนินการตรวจสอบทุก transaction หากไม่พบว่ามี outstanding balance จะดำเนินการสอบถามไปยังบริษัทหลักทรัพย์สมาชิกที่เป็นนายหน้าของลูกค้ารายดังกล่าว เพื่อให้นำส่งหลักฐานที่แสดงได้ว่าลูกค้ารายนั้นๆ มีหลักทรัพย์สำหรับขายจริง ทั้งนี้ เพื่อเป็นการสอบทานว่าบริษัทหลักทรัพย์มีการปฏิบัติเป็นไปตามหลักเกณฑ์ที่เกี่ยวข้องทั้งหมด6

การตรวจสอบธุรกรรมข้างต้น หากตรวจสอบแล้วพบว่ามีการดำเนินการไม่เป็นไปตามหลักเกณฑ์หรือข้อบังคับที่เกี่ยวข้อง จะมีการพิจารณาตามกระบวนการทางกฎหมายของตลาดหลักทรัพย์ฯ ซึ่งมีผู้เกี่ยวข้องประกอบด้วยฝ่ายงานกำกับบริษัทสมาชิก ฝ่ายงานกฎหมาย คณะอนุกรรมการวินัย เพื่อพิจารณาความผิดและออกคำสั่งลงโทษ รวมทั้งคณะอนุกรรมการอุทธรณ์ และคณะกรรมการตลาดหลักทรัพย์ฯ จะพิจารณาในกรณีที่มีการอุทธรณ์ และมีการรายงาน ก.ล.ต. เพื่อพิจารณาต่อไป

ทั้งนี้ ในกลไกการกำกับดูแลและติดตามสภาพการซื้อขายต่าง ๆ มีการทำงานประสานความร่วมมือกันระหว่างตลาดหลักทรัพย์ฯ และสำนักงานคณะกรรมการ ก.ล.ต. อย่างใกล้ชิด ซึ่งทั้งสองหน่วยงานมีการตรวจสอบการดำเนินการของบริษัทหลักทรัพย์ที่ได้รับอนุญาตอย่างสมํ่าเสมอ เพื่อติดตามและกำกับดูแลการปฏิบัติตามกฎเกณฑ์ต่างๆ โดยการดำเนินการดังกล่าวเป็นไปตามมาตรฐานการกำกับดูแลสากล นอกจากนี้ ตลาดหลักทรัพย์ฯ มีการติดตามพัฒนาการการซื้อขายภายในตลาดอย่างต่อเนื่อง ซึ่งหากพบว่ามีพัฒนาการใหม่ๆ ก็จะนำมาปรับปรุงรูปแบบการกำกับดูแลเพิ่มเติมเพื่อให้มีความรัดกุมและสอดคล้องกับพัฒนาการของตลาดต่อไป

จากการสอบถามตลาดหลักทรัพย์สำคัญในภูมิภาค ทั้งตลาดหลักทรัพย์ที่เน้นฐานนักลงทุนสถาบัน อาทิ ตลาดหลักทรัพย์ฮ่องกง สิงคโปร์ และที่เน้นฐานนักลงทุนบุคคล (มีสัดส่วนนักลงทุนบุคคล 35-80% ในแต่ละตลาด) อาทิ ตลาดหลักทรัพย์เกาหลี ไต้หวัน มาเลเซีย อินโดนีเซีย พบว่าทุกตลาดปฏิบัติต่อนักลงทุนกลุ่ม PT/HFT ในรูปแบบและมาตรฐานเดียวกันกับนักลงทุนประเภทอื่นๆ โดยนักลงทุนทุกกลุ่มสามารถซื้อขายหลักทรัพย์ได้ทุกประเภทและเข้าถึงบริการทุกอย่างของตลาดหลักทรัพย์ได้อย่างเท่าเทียมกัน ไม่มีการคิดค่าธรรมเนียมเพิ่มเติมจากการเป็นนักลงทุนประเภทใดประเภทหนึ่งเป็นการเฉพาะ และไม่มีการคิดค่าธรรมเนียมพิเศษจากรูปแบบการส่งคำสั่งซื้อขายที่มีสัดส่วนของจำนวนการส่งคำสั่งต่อจำนวนที่เกิดการซื้อขายจริง (order-to-trade ratio) สูง รวมถึงไม่มีการติดระบบชะลอความเร็วของคำสั่งซื้อขาย (speed bump) จากนักลงทุนบางกลุ่มด้วย

อย่างไรก็ดี เพื่อให้การกำกับดูแลและควบคุมความเสี่ยงจากการส่งคำสั่งด้วย program trading รัดกุมยิ่งขึ้น ในหลายตลาดหลักทรัพย์มีแนวปฏิบัติให้นักลงทุนกลุ่ม PT/HFT ต้องลงทะเบียน (registration) และขออนุมัติ (approval) กับทางตลาดหลักทรัพย์หรือหน่วยงานกำกับดูแลด้านตลาดทุนก่อน จึงจะสามารถส่งคำสั่งซื้อขายด้วย program trading เข้ามาในระบบได้ โดยในกระบวนการจะพิจารณาถึงความเหมาะสมของกลยุทธ์ที่ใช้ส่งคำสั่งและความพร้อมของระบบบริหารความเสี่ยง เช่น กรณีเกาหลีและอินโดนีเซียที่ต้องลงทะเบียนและขออนุมัติจากตลาดหลักทรัพย์ ซึ่งเป็นแนวปฏิบัติเดียวกันกับของไทย และกรณีฮ่องกงที่ต้องลงทะเบียนกับหน่วยงานกำกับดูแลด้านตลาดทุน เป็นต้น ส่วนของสิงคโปร์ ไต้หวัน และมาเลเซีย ไม่มีข้อ บังคับให้ต้องลงทะเบียนหรือขออนุมัติ

อีกหนึ่งเงื่อนไขที่ทุกประเทศรวมถึงไทยให้ความสำคัญเหมือนกัน คือเรื่องของการให้บริษัทหลักทรัพย์ซึ่งเป็นตัวกลางที่ส่งคำสั่ง program trading ให้แก่ลูกค้า ต้องมีระบบบริหารความเสี่ยงที่ดีเพียงพอสำหรับ

ทั้งนี้ ระดับความเข้มงวดในการบังคับใช้อาจต่างกันไปในแต่ละประเทศ โดยกรณีเกาหลี อินโดนีเซีย และไทย บังคับต้องมีระบบบริหารความเสี่ยงนี้พร้อมก่อนจึงสามารถส่งคำสั่ง program trading ให้ลูกค้าได้ ส่วนกรณีฮ่องกงและสิงคโปร์จะเป็นรูปแบบของแนวปฏิบัติที่แนะนำให้บริษัทหลักทรัพย์ควรดำเนินการ (recommended practice)

การกำกับดูแลให้การซื้อขายเป็นไปโดยโปร่งใสและเท่าเทียมเป็นหลักการที่ตลาดหลักทรัพย์ฯ ยึดถือมาโดยตลอด และสำหรับการซื้อขายโดย HFT ที่ปัจจุบันแม้ยังมีบทบาทโดยรวมไม่สูงมากนัก แต่สำหรับบางหลักทรัพย์ที่การซื้อขายโดย HFT ทยอยเพิ่มขึ้น ทางตลาดหลักทรัพย์ฯ ได้คอยติดตามดูอย่างใกล้ชิดเพื่อป้องกันไม่ให้เกิดการส่งคำสั่งซื้อขายที่สุ่มเสี่ยง และอยู่ระหว่างพิจารณาแนวทางการกำกับที่เข้มงวดขึ้น โดยต้องเป็นแนวทางที่สอดคล้องกับแนวปฏิบัติสากลและไม่ขัดต่อการพัฒนาของตลาดทุนในระยาว

อ้างอิง

1 The Centre for Economic Policy Research (CEPR of ECB) & European Securities and Markets Authority (ESMA) – 2020

2 The Financial Analysts Journal, CFA – 2013

3 การซื้อขายที่บริษัทหลักทรัพย์อนุญาตให้ผู้ลงทุนสามารถส่งคำสั่งซื้อขายจากระบบส่งคำสั่งของผู้ลงทุน ผ่านมายังระบบของบริษัทหลักทรัพย์ซึ่งมี ระบบตรวจสอบคำสั่งซื้อขายที่บริษัทหลักทรัพย์มีอำนาจควบคุมและบริหารจัดการก่อนเข้าสู่ระบบซื้อขายของตลาดหลักทรัพย์ฯ

4 การติดตั้งเครื่อง server ที่ศูนย์คอมพิวเตอร์ของตลาดหลักทรัพย์ฯ เพื่อเชื่อมต่อส่งคำสั่งซื้อขาย

5 ข้อบังคับตลาดหลักทรัพย์แห่งประเทศไทย เรื่อง การขายชอร์ตในตลาดหลักทรัพย์ พ.ศ. 2544

6ประกาศคณะกรรมการกำกับตลาดทุนที่ ทธ. 47/2550 เรื่อง การขายหลักทรัพย์โดยที่บริษัทหลักทรัพย์ยังไม่มีหลักทรัพย์นั้นอยู่ในครอบครอง และข้อบังคับตลาดหลักทรัพย์แห่งประเทศไทย เรื่อง การซื้อขาย การชำระราคา และการส่งมอบหลักทรัพย์ในตลาดหลักทรัพย์ พ.ศ. 2555