เมื่อวันที่ 7 กันยายน 2566 สถาบันจัดอันดับความน่าเชื่อถือ Moody’s Investor Service ออกรายงาน Credit Opinion เกี่ยวกับอันดับความน่าเชื่อถือของประเทศไทยล่าสุด หลังจากมีการเปลี่ยนแปลงในการคาดการณ์

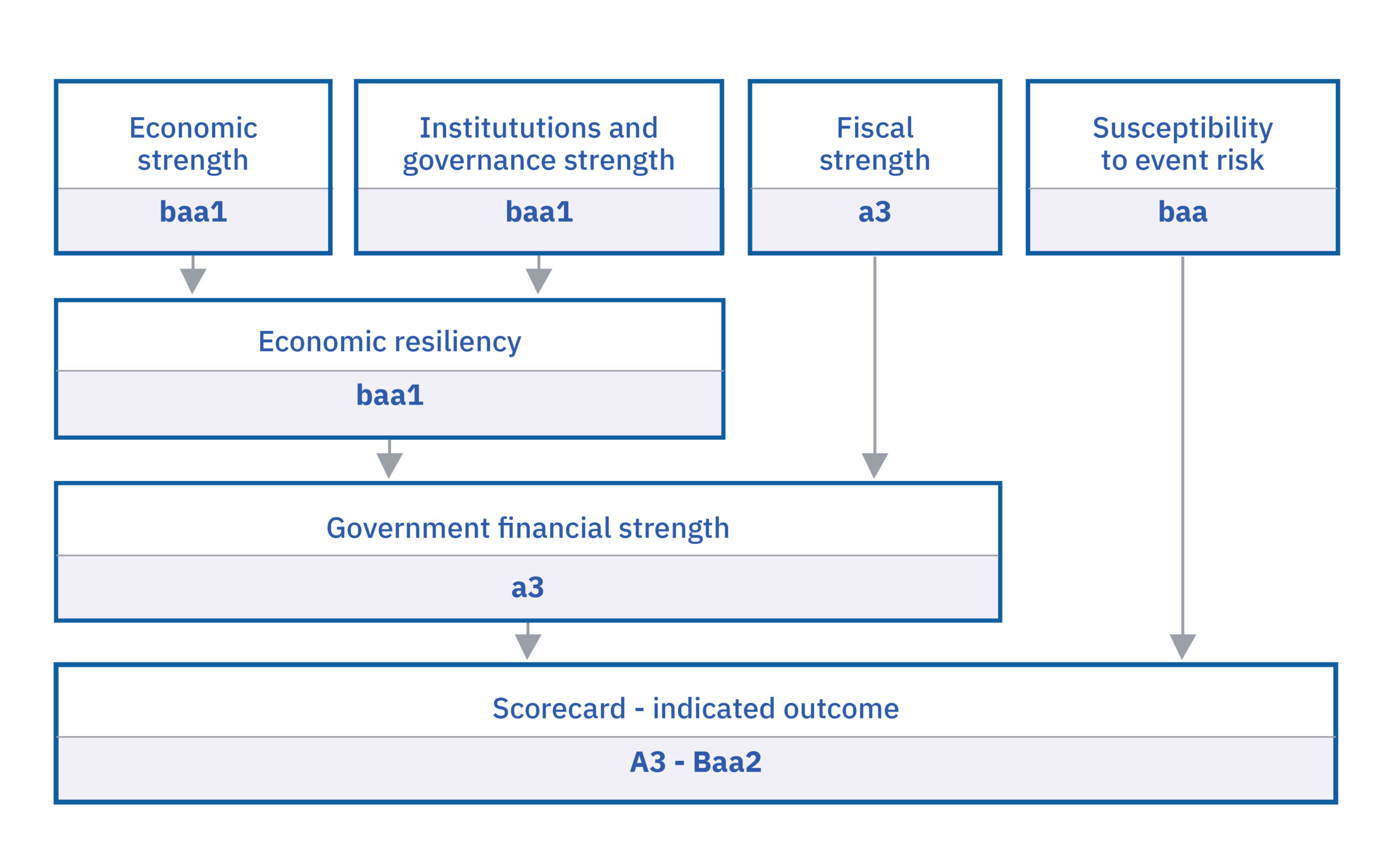

รายงานระบุว่า ปัจจุบัน รัฐบาลไทยมีอันดับความน่าเชื่อถือที่ Baa1 และมีแนวโน้มอันดับเครดิตที่มีเสถียรภาพ (stable outlook)

อันดับเครดิตของประเทศไทย Baa1 stable (Baa1 มีเสถียรภาพ) สะท้อนถึงสถานะทางการเงินที่แข็งแกร่งทั้งภาครัฐและเอกชน ที่ทำให้ประเทศมีพื้นที่ขนาดใหญ่ในการรับมือกับแรงกระแทก (shock) รวมถึงผลกระทบทางเศรษฐกิจจากการระบาดใหญ่ กันชนทางการคลังขนาดใหญ่ของประเทศไทยก่อนเกิดการระบาดใหญ่ ยังช่วยให้ประเทศไทยมีความสามารถในการตอบสนองต่อการแพร่ระบาดอย่างแข็งแกร่งอีกด้วย แม้ว่าจะทำให้หนี้ภาครัฐเพิ่มขึ้นก็ตาม เศรษฐกิจขนาดใหญ่และหลากหลายของประเทศไทยยังเป็นแรงหนุนความสามารถในการรองรับ shock จากการเปิดรับภาคการท่องเที่ยวทั่วโลก เงื่อนไขที่มีผลต่ออันดับเครดิต รวมถึงความเสี่ยงทางการเมืองและความท้าทายระยะยาวเชิงโครงสร้าง ในเรื่องสังคมสูงวัยและแรงงานขาดทักษะในการทำงาน ซึ่งมีผลต่อศักยภาพในการเติบโต

ความท้าทายของอันดับเครดิต

แนวโน้มอันดับเครดิตที่มีเสถียรภาพ (stable outlook) บ่งชี้ถึงความเสี่ยงที่สมดุลต่ออันดับเครดิตของประเทศไทย ความแข็งแกร่งทางเศรษฐกิจของไทยอาจได้ประโยชน์จากการเพิ่มขึ้นของผลิตภาพ รวมถึงการยกระดับการดำเนินการระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ให้มากกว่าที่ประเมินไว้ในปัจจุบัน ในทางตรงกันข้ามยังมีต้นทุนทางเศรษฐกิจและสังคมจากสังคมสูงวัย และยังไม่ได้เห็นความสามารถของประเทศไทยในการรองรับเรื่องเหล่านี้ ขณะเดียว การดำเนินนโยบายเศรษฐกิจมหภาคที่มีประสิทธิผลในช่วงที่ผ่านมา รวมถึงนโยบายการคลังที่รอบคอบ แม้จะมีความวุ่นวายในแวดวงการเมือง ก็มีส่วนทำให้แนวโน้มมีเสถียรภาพ

อันดับเครดิตน่าจะได้รับการปรับเพิ่มหากมีแนวโน้มมากขึ้นว่า ระดับการลงทุนและความสามารถในการแข่งขันของประเทศไทยจะเพิ่มขึ้นอย่างมีนัยสำคัญ นำไปสู่การเติบโตของผลิตภาพที่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งอย่างน้อยจะช่วยชดเชยแรงฉุดการเติบโต ที่อาจเกิดขึ้นจากช่องว่างด้านทักษะ หรือระดับความสามารถของแรงงาน และประชากรสูงวัยในปัจจุบันได้บางส่วน ที่อาจเป็นผลจากการปฏิรูปโครงสร้างที่มีประสิทธิผลมากขึ้น และการเร่งดำเนินการ EEC ได้เร็วกว่าที่คาดในปัจจุบัน และ/หรือความเสี่ยงทางการเมืองที่ผ่อนคลายลงอย่างถาวร

อันดับเครดิตมีแนวโน้มที่จะถูกปรับลดลงได้ หากตัวชี้วัดทางการคลังและภาระหนี้อ่อนแอลงอย่างเห็นได้ชัด นอกเหนือจากที่คาดการณ์ไว้ หรือ/และความมุ่งมั่นของรัฐบาลในการปรับภาวะการคลังให้เข้าสู่สมดุล หรือการรัดเข็มขัดทางการคลัง (fiscal consolidation) ในระยะปานกลางลดลง ซึ่งส่งผลให้ความแข็งแกร่งทางการคลังของรัฐบาลถดถอยอย่างต่อเนื่อง

อีกทั้งยังมีแรงกดดันด้านลบต่ออันดับเครดิต หากความตึงเครียดทางการเมืองเพิ่มขึ้น ในระดับที่จะทำให้สถาบันอ่อนแอลง และทำให้ดำเนินนโยบายลำบาก ความตึงเครียดทางการเมืองที่ยืดเยื้อที่มีผลไปยังกระแสการลงทุน การท่องเที่ยวและกิจกรรมภาคการผลิตให้อ่อนตัวลงอย่างต่อเนื่อง ก็มีผลด้านลบต่ออันดับเครดิต เนื่องจากว่าจะมีผลถ่วงศักยภาพการเติบโตและกัดเซาะความแข็งแกร่งทางการคลัง

อันดับเครดิตของไทยที่ Baa1 สะท้อนถึงความแข็งแกร่งของเศรษฐกิจในระดับ Baa1 รวมทั้งอันดับเครดิต Baa1 ของความแข็งแกร่งของสถาบันและรัฐบาล ตลอดจนความแข็งแกร่งของการคลังที่อันดับ A3

ความอ่อนไหวต่อความเสี่ยงจากเหตุการณ์ต่างๆ ของไทยได้อันดับ Baa ซึ่งเกิดจากความเสี่ยงทางการเมือง

อันดับเครดิตที่ Baa1 ด้านความแข็งแกร่งของเศรษฐกิจ ได้คำนึงถึงความท้าทายเชิงโครงสร้างของไทยในด้านสังคมสูงวัย ความสามารถในการแข่งขันในระดับปานกลาง และแรงงานขาดทักษะในการทำงาน ทำให้จำกัดการเติบโต ในขณะเดียวกัน การประเมินความแข็งแกร่งทางเศรษฐกิจของมูดีส์ ได้สะท้อนความแข็งแกร่งของสถาบันและธรรมาภิบาลที่เข้มงวดในช่วงที่ผ่านมา ซึ่งมีผลให้การเติบโตเศรษฐกิจมหภาคโดยรวมมีเสถียรภาพ และสนับสนุนความสามารถของประเทศในการรับมือกับความท้าทายเชิงโครงสร้าง

อันดับเครดิตยังได้คำนึงถึงขนาดและความหลากหลายของเศรษฐกิจ เป็นผลมาจากฐานการผลิตรถยนต์ที่พัฒนามาอย่างดี รวมทั้งอุตสาหกรรมการส่งออกอิเล็กทรอนิกส์ และภาคการเกษตรที่มีขนาดใหญ่รวมทั้งฐานการท่องเที่ยวที่สร้างงาน รายได้และผลผลิต รายได้ต่อหัวที่ระดับ 21,000 เหรียญสหรัฐฯ บนฐานความเสมอภาคของอํานาจซื้อ ณ ปี 2565 มีส่วนสนับสนุนความแข็งแกร่งของเศรษฐกิจผ่านความสามารถในการรับมือแรงกระแทกจากภายนอกที่เพิ่มขึ้น แม้ต่ำกว่าประเทศอื่นๆ ที่ได้รับการจัดอันดับใกล้เคียงกันก็ตาม

สังคมสูงวัย ความสามารถในการแข่งขันระดับปานกลาง รวมทั้งระดับความสามารถของแรงงานที่ไม่สูง จะจำกัดศักยภาพการเติบโตทางเศรษฐกิจในระยะต่อไป อีกทั้งมีแนวโน้มที่จะมีแผลเป็นทางเศรษฐกิจ (economic scar) ในระยะยาวหลังการระบาด ในการรับมือกับความท้าทาย รัฐบาลได้เปิดเผยแผนที่จะส่งเสริมขีดความสามารถในการแข่งขัน และแนวโน้มเศรษฐกิจระยะยาวด้วยการลงทุนในทุนทางกายภาพ เพื่อดึงดูดการลงทุนภาคเอกชน และยกระดับการผลิตของประเทศไปสู่อุตสาหกรรมที่มีมูลค่าสูง

ซึ่งส่วนใหญ่มาจากการพัฒนา EEC และไม่แน่นอนว่า EEC จะทำให้กระแสการลงทุนสูงขึ้นและทำให้ประสิทธิผลเพิ่มขึ้นอย่างแข็งแกร่งได้อย่างชัดเจนหรือไม่

“เราประเมินความแข็งแกร่งของสถาบันและธรรมาภิบาลของประเทศไทยไว้ที่ระดับ “Baa1” เพื่อสะท้อนถึงการดำเนินนโยบายการเงินและการเงินที่โปร่งใสและคาดการณ์ได้มาอย่างยาวนาน ซึ่งทำให้ภาระหนี้รัฐบาลและอัตราเงินเฟ้อค่อนข้างทรงตัวและต่ำ รวมทั้งมีเสถียรภาพทางการเงิน เราคาดหวังว่าการดำเนินการในลักษณะนี้จะมีอย่างต่อเนื่อง เสถียรภาพทางเศรษฐกิจมหภาคที่มีมายาวนานผ่านวัฏจักรเศรษฐกิจและการเมือง ช่วยสนับสนุนความสามารถในการแข่งขัน”

อันดับของประเทศไทยในดัชนีธรรมาภิบาลทั่วโลก (Worldwide Governance Indicators) ยังคงต่ำกว่า อันดับ Baa ที่เป็นค่ามัธยฐาน แต่แข็งแกร่งกว่าอันดับของคู่เทียบในระดับภูมิภาค ทว่า ก็มีด้านประสิทธิผลของรัฐบาลที่ไม่ได้ด้อย ตรงนี้สะท้อนถึงความแข็งแกร่งของไทย ซึ่งส่วนหนึ่งมาจากความคืบหน้าของนโยบายส่งเสริมการเติบโต รวมทั้งกรอบนโยบายการคลังและการเงินที่แข็งแกร่ง

อย่างไรก็ตาม อันดับในการต่อต้านการคอร์รัปชัน การแสดงความคิดเห็น (voice) และความรับผิดชอบ (accountability) ยังคงต่ำกว่าค่ามัธยฐานที่ระดับ Baa อย่างมาก และคะแนนการต่อต้านการคอร์รัปชันก็ลดต่ำลงในการประเมินล่าสุด

“ความแข็งแกร่งทางการคลังที่ระดับ “A3” ของไทยสะท้อนถึงมุมมองของเราว่าภาระหนี้ภาครัฐจะยังสูงขึ้นอีกระยะหนึ่ง เนื่องจากเราคาดว่ารัฐบาลจะยังคงบริหารจัดการทางการคลังแบบขาดดุลในระดับปานกลางต่อไปในอีก 2-3 ปีข้างหน้า เพื่อรองรับการฟื้นตัวของเศรษฐกิจที่ยังคงเปราะบาง อย่างไรก็ตาม เมื่อพิจารณาจากความรอบคอบทางการคลังย้อนหลังของประเทศไทยแล้ว เราคาดว่ารัฐบาลจะเร่งปรับภาวะการคลังให้เข้าสู่สมดุลเร็วที่สุดเท่าที่จะทำได้ เมื่อแรงกดดันการเติบโตลดลง”

อันดับเครดิตยังสะท้อนถึงการประเมินของมูดีส์ว่า สัดส่วนหนี้สกุลเงินต่างประเทศที่ต่ำของประเทศไทย จะยังคงช่วยปกป้องงบดุลของรัฐบาลจากผลกระทบจากภายนอก เงินออมจำนวนมากในประเทศยังช่วยให้มีแหล่งเงินทุนสกุลเงินท้องถิ่นที่มั่นคงด้วยต้นทุนที่ต่ำ ซึ่งจะช่วยรักษาความสามารถในการชำระหนี้ให้อยู่ในระดับสูงได้

ความเปราะบางต่อความเสี่ยงของเหตุการณ์ที่ได้อันดับ “Baa” ของประเทศไทยมีสาเหตุหลักจากความเสี่ยงทางการเมือง

มูดีส์ประเมินความเสี่ยงทางการเมืองไว้ที่ “Baa” ความเสี่ยงทางการเมืองยังคงเป็นข้อจำกัดด้านอันดับเครดิต ประเทศไทยยังคงเผชิญกับความไม่แน่นอนทางการเมืองที่สูงขึ้น

สะท้อนถึงระดับการแบ่งขั้วทางการเมืองที่ค่อนข้างสูงในประเทศ ความไม่แน่นอนทางการเมืองยังเกิดจากการผสมของพรรคการเมืองจำนวนมากและหลากหลายในรัฐบาลผสม และความตึงเครียดที่ยังคงมีอยู่ระหว่างพรรคร่วมรัฐบาลและพรรคฝ่ายค้าน

เรามองว่ามีโอกาสปานกลางที่ภาวะกดดันทางการเมืองภายในประเทศจะเกิดขึ้นอีก ซึ่งอาจส่งผลกระทบต่อประสิทธิผลของการกำหนดนโยบาย การเติบโตทางเศรษฐกิจ ฐานะการคลัง และสถานะด้านต่างประเทศ หากยืดเยื้อ

ความเสี่ยงด้านสภาพคล่องของรัฐบาลอยู่ในระดับ “Aaa” สะท้อนถึงเงินออมในประเทศโดยรวมที่มีมาก ซึ่งเป็นเกราะปกป้องประเทศไทยจากความเชื่อมั่นของนักลงทุนระหว่างประเทศที่เปลี่ยนไป ซึ่งอาจบั่นทอนเสถียรภาพ นอกจากนี้ หนี้รัฐบาลระยะยาวและการขาดดุลทางการคลังในระดับปานกลางจะมีผลต่อความต้องการกู้ยืมรวม

มูดีส์ประเมินความเสี่ยงภาคธนาคารที่ระดับ “A” ความเสี่ยงจากเหตุการณ์ในภาคธนาคารต่ออันดับเครดิตประเทศจะอยู่ที่ขนาดที่ค่อนข้างใหญ่ของระบบ หนี้ครัวเรือนที่อยู่ในระดับสูงก่อให้เกิดความเสี่ยงต่อการเติบโตทางเศรษฐกิจ แม้โดยทั่วไปแล้วธนาคารพาณิชย์จะมีเงินทุนเพียงพอ และสามารถรับมือต่อการเปลี่ยนแปลงที่อาจเกิดขึ้นได้

ความเสี่ยงจากความเปราะบางภายนอกของประเทศไทยอยู่ที่ “Aaa” สะท้อนให้เห็นถึงดุลการชำระเงินที่มีสถานะที่ดีในระยะยาวและหนี้ต่างประเทศที่มีจำนวนน้อย ซึ่งมาจากการมีทุนสำรองเงินตราต่างประเทศจำนวนมาก ทุนสำรองเงินตราต่างประเทศจำนวนมากของประเทศไทยจะเป็นกันชนที่แข็งแกร่งให้กับการเปลี่ยนแปลงของกระแสเงินทุนในช่วงที่ตลาดการเงินผันผวน

สำหรับคะแนนผลกระทบด้าน ESG ต่ออันดับเครดิต (ESG Credit Impact Score) ของประเทศไทยอยู่ที่ CIS-3 และจัดว่าส่งผลทางลบต่ออันดับเครดิตในระดับปานกลาง

มูดีส์ให้ความหมายของคะแนน ระดับ CSS-3 ว่า ผู้ออกตราสารที่ได้คะแนน CIS-3 นั้น ESG โดยรวมจะถือว่ามีผลกระทบที่จำกัดต่ออันดับเครดิตปัจจุบัน โดยมีโอกาสที่จะเกิดผลกระทบเชิงลบในอนาคตในระยะต่อไป ผลกระทบเชิงลบของ ESG โดยรวมต่อการจัดอันดับนั้นเด่นชัดกว่าเมื่อเปรียบเทียบกับผู้ออกที่ได้คะแนน CIS-2

คะแนนผลกระทบของ ESG ในระดับ CIS-3 ต่ออันดับเครดิตของประเทศไทย สะท้อนถึงความท้าทายด้านโครงสร้างประชากรของประเทศ โดยเฉพาะประชากรสูงวัย และความท้าทายด้านสิ่งแวดล้อม ในด้านความปลอดภัยของน้ำใช้ น้ำท่วม และความเครียดจากความร้อน ความเสี่ยงเหล่านี้ได้รับการบรรเทาลงด้วยธรรมาภิบาลที่เข้มแข็งและความแข็งแกร่งของสถาบันที่ต่อเนื่องยาวนาน ซึ่งมีส่วนทำให้การเติบโตของเศรษฐกิจมหภาคโดยรวมมีเสถียรภาพ และสนับสนุนขีดความสามารถของประเทศในการรับมือกับความท้าทายด้านประชากรและสิ่งแวดล้อม

คะแนนของผู้ออกตราสารในระดับ E-3 ของประเทศไทยในด้านความเสี่ยงด้านสิ่งแวดล้อม มาจากความเสี่ยงที่เกี่ยวข้องกับการใช้น้ำที่ไม่ปลอดภัยและใช้น้ำในระดับสูง ภัยน้ำท่วม และจากการที่พึ่งพาภาคเกษตรกรรม ซึ่งมีการจ้างงานสูง ประเทศไทยมีความเสี่ยงทางกายภาพต่อสภาพภูมิอากาศและทุนธรรมชาติในระดับปานกลาง โดยส่วนใหญ่เกิดจากความเครียดจากความร้อนและการคุ้มครองทรัพยากรทุนธรรมชาติที่ค่อนข้างน้อย

ประเทศไทยได้คะแนน S-4 ในด้านความเสี่ยงทางสังคมที่มาจากประชากรสูงวัยเป็นหลัก ซึ่งส่งผลให้การมีส่วนร่วมของกำลังแรงงานลดลง และส่งผลต่อศักยภาพการเติบโต ความสามารถในการแข่งขันระดับปานกลางของประเทศไทย ส่วนหนึ่งมาจากการขาดแรงงานที่มีทักษะที่จะทำให้มูลค่าเพิ่มสูงขึ้น ส่งผลให้ศักยภาพในการเติบโตลดลงอีก ความมั่งคั่งและความไม่เท่าเทียมกันของรายได้ที่สูงยังส่งผลต่อความเสี่ยงทางสังคมอีกด้วย

ด้านความเสี่ยงด้านธรรมาภิบาล ประเทศไทยได้คะแนน G-2 สะท้อนถึงสถาบันที่แข็งแกร่งของประเทศ ซึ่งได้ทำให้การกำหนดนโยบายมีประสิทธิผลมายาวนาน อย่างไรก็ตาม มีความเป็นไปได้ปานกลางที่ความเครียดทางการเมืองในประเทศจะเกิดขึ้นอีก ซึ่งอาจลดประสิทธิภาพของการกำหนดนโยบาย

ความต้องการจากต่างประเทศที่อ่อนแอจะมีผลหักกลบการฟื้นตัวของการท่องเที่ยวส่วนหนึ่ง

GDP ที่แท้จริงในไตรมาสสองเติบโต 1.8% จากระยะเดียวกันของปีก่อน ต่ำกว่าที่คาด (3%) จาก 2.6% ในไตรมาสแรก โดยรวมแล้วการเติบโตในช่วงครึ่งแรกของปี 2566 อยู่ที่ 2.2% เมื่อเทียบเป็นรายปี กิจกรรมทางเศรษฐกิจที่ซบเซาในไตรมาสที่ 2 สะท้อนถึงสถานการณ์ภายนอกที่อ่อนตัวลง การสะสมสินค้าคงคลังที่ลดลง ได้ฉุดการเติบโตในไตรมาส 2 ลง 1.7 จุด การส่งออกสินค้าสุทธิมีผลต่อ GDP ประมาณ 1 จุด ในขณะเดียวกันอุปสงค์ในประเทศยังคงแข็งแกร่ง โดยการใช้จ่ายภาคครัวเรือนได้รับแรงหนุนจากการฟื้นตัวของการท่องเที่ยวอย่างต่อเนื่อง การบริโภคภาคเอกชนเพิ่มขึ้น 7.8% เมื่อเทียบเป็นรายปี ซึ่งมีส่วนต่อการเติบโตของเศรษฐกิจ 4.4 จุด จำนวนนักท่องเที่ยวตั้งแต่เดือนมกราคมถึงกรกฎาคมสูงถึงประมาณ 67% ของระดับปี 2562 ในช่วงเวลาเดียวกัน

มูดีส์ได้ปรับลดประมาณการเศรษฐกิจทั้งปีของปี 2566 ลงมาที่ 2.9% (จาก 3.6%) เป็นผลจากการเติบโตที่อ่อนแอในไตรมาสสอง และคาดว่าการเติบโตในครึ่งหลังของปีจะดีขึ้น จากการท่องเที่ยวที่ฟื้นฟื้นตัวต่อเนื่อง ซึ่งสนับสนุนการบริโภคของครัวเรือน จำนวนนักท่องเที่ยวที่เดินทางเข้ามีแนวโน้มเพิ่มขึ้นในครึ่งหลังของปี เมื่อประเมินจากข้อมูลย้อนหลัง โดยจำนวนนักท่องเที่ยวในครึ่งหลังของปี 2561-2562 มีสัดส่วน 57% และ 58% ของจำนวนนักท่องเที่ยวทั้งปีตามลำดับ และยังคาดว่าจำนวนนักท่องเที่ยวจะเพิ่มขึ้นอย่างแข็งแกร่งในครึ่งหลังของปีนี้ โดยรวมคาดจำนวนนักท่องเที่ยวไว้ที่ 27-28 ล้านคนในปี 2566 หรือราว 70% ของระดับปี 2562 ขณะเดียวกันคาดว่า ความต้องการจากภายนอกที่อ่อนแอจะยังคงกดดันความต้องการสินค้าส่งออกจากไทย

ในปี 2567 มูดีส์คาดการณ์การเติบโตของเศรษฐกิจไว้ที่ 3.6% เป็นผลจากอุปสงค์ในประเทศที่แข็งแกร่งท่ามกลางการฟื้นตัวที่ต่อเนื่องของการท่องเที่ยว และคาดการณ์จำนวนนักท่องเที่ยวที่เดินทางเข้าตลอดทั้งปีไว้ที่ 35 ล้านคน หรือราว 85% ของระดับปี 2562 การลงทุนภาคเอกชนอาจจะปรับตัวดีขึ้นเล็กน้อย หลังจากการฟอร์มรัฐบาลใหม่ซึ่งขจัดความไม่แน่นอนที่มาจากความล่าช้าช่วงแรกในการจัดตั้งรัฐบาล ในขณะเดียวกันก็คาดว่าการส่งออกสินค้าของไทยจะดีขึ้นเล็กน้อยจากฐานที่ต่ำในปีนี้ แต่ยังคงได้รับแรงกดดันจากความต้องการภายนอกที่อ่อนแอ โดยเฉพาะจากประเทศคู่ค้าของไทย มูดีส์คาดการณ์การเติบโตของสหรัฐจะชะลอตัวลงมาที่ 1% ใน 2567 จาก 1.9% ในปี 2566 ส่วนเศรษฐกิจจีนจะชะลอตัวลงมาที่ 4.0% ในปี 2567 จาก 5.0% ในปี 2566

การปรับฐานะการคลังให้เข้าสู่ภาวะสมดุลอาจจะชะลอภายใต้รัฐบาลผสม ที่นำโดยพรรคเพื่อไทย

หลังจากการจัดตั้งรัฐบาลล่าช้าหลายเดือน ประเทศไทยประสบความสำเร็จในการจัดตั้งรัฐบาลในปลายเดือนสิงหาคม 2566 พรรคเพื่อไทยเป็นแกนนำของรัฐบาลผสม ที่ประกอบด้วยพรรคการเมือง 11 พรรคมีที่นั่งในสภาผู้แทนราษฎรรวมกัน 314 ที่นั่งจากทั้งหมด 500 ที่นั่ง พรรคร่วมรัฐบาลทั้ง 11 พรรคมาจากพรรคการเมืองที่มีอุดมการณ์ทางการเมืองที่ต่างกันมาก ซึ่งอาจจะเป็นความท้าทายในการกำหนดนโยบาย เพราะพรรคการเมืองหลายพรรคที่ร่วมรัฐบาลอาจจะแข่งขันในการจัดลำดับความสำคัญรวมทั้งผลประโยชน์ทางการเมือง

ในระยะสั้น รัฐบาลใหม่ที่นำโดยพรรคเพื่อไทยอาจจะเพิ่มการใช้จ่ายเพื่อทำตามสัญญาที่ให้ไว้ในการหาเสียง ซึ่งรวมถึงการแจกเงินดิจิทัลที่ต้องใช้เงิน 560,000 ล้านบาท (3.1% ของ GDP ปี 2566 ที่คาดการณ์ไว้) หากรัฐบาลใหม่ดำเนินมาตรการใช้จ่ายที่มีนัยสำคัญ ก็จะมีผลต่อตัวชี้วัดทางการคลัง เพิ่มภาระหนี้ให้กับรัฐ

“เราจะมีความชัดเจนมากขึ้น ในแผนการใช้จ่ายของรัฐบาลใหม่หลังการจัดทำงบประมาณประจำปีงบประมาณ 2567 (ต้นเดือนตุลาคม 2566) ซึ่งอาจผ่นความเห็นชอบในไตรมาส 1 หรือไตรมาส 2 ปี 2567”