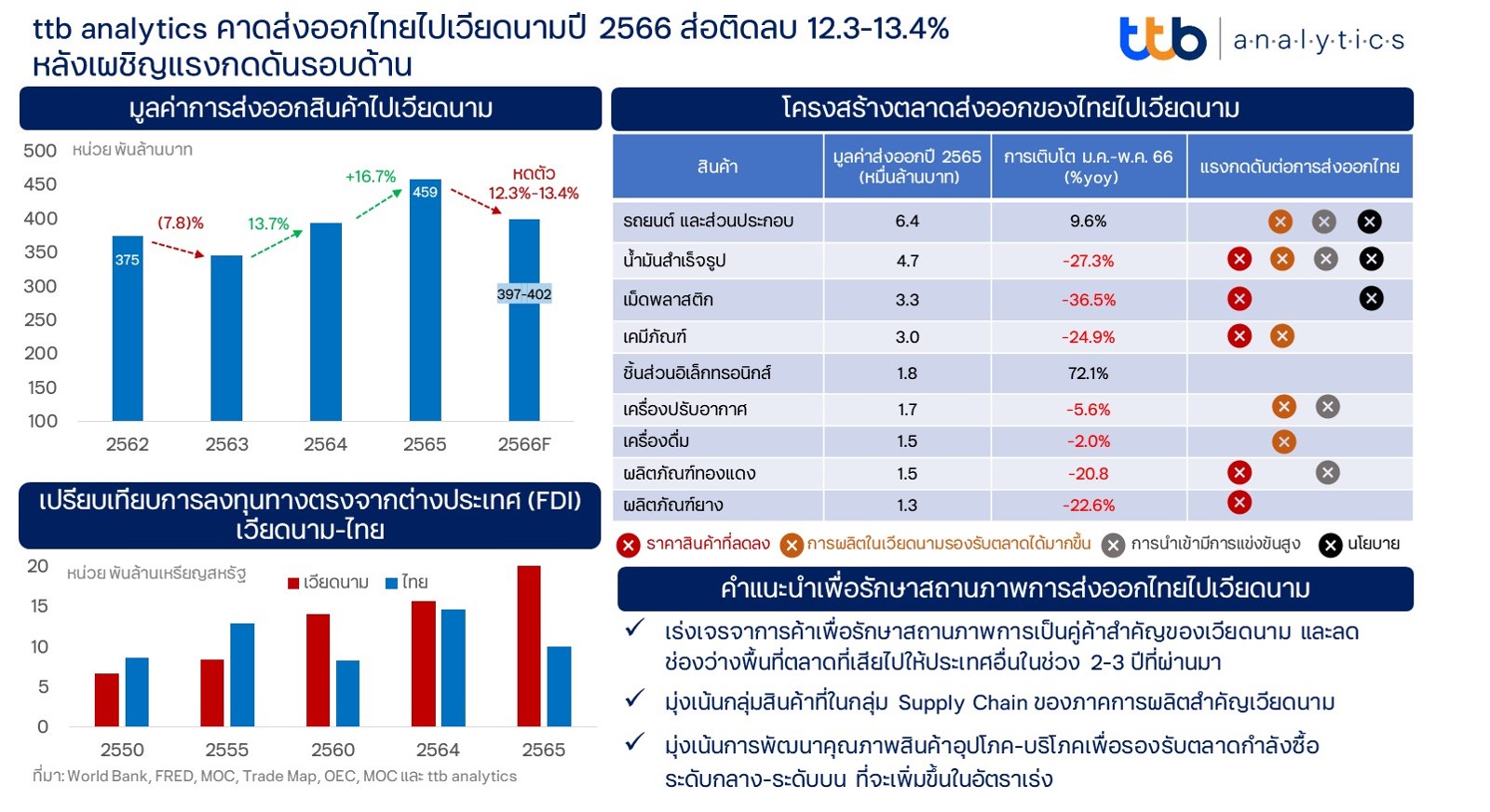

เวียดนามเป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในอาเซียน ในรอบ 10 ปีที่ผ่านมา บนการคาดการณ์ที่ยังเติบโตเฉลี่ยต่อเนื่องสูงถึง 6.6% ต่อปีในช่วงปี 2565-2571 ผลจากความสำเร็จในการเป็นฐานการผลิตที่สำคัญของอาเซียน จากการที่เศรษฐกิจขยายตัวเป็นการเพิ่มกำลังซื้อ ขณะที่ภาคผลิตมีความต้องการปัจจัยการผลิต ส่งผลให้เวียดนามมีการนำเข้าสินค้าเพื่อตอบสนองความต้องการดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง จนกลายเป็นตลาดส่งออกหลักอันดับ 4 ของไทยในปี 2565 ด้วยมูลค่า 4.59 แสนล้านบาท

อย่างไรก็ตามด้วยโครงสร้างทางเศรษฐกิจของเวียดนามที่พลิกโฉมความท้าทายจากการแข่งขันทางการค้า รวมถึงนโยบายทางเศรษฐกิจของเวียดนามส่งผลให้ตลาดส่งออกของไทยไปเวียดนามคาดว่าจะเผชิญกับแรงกดดันอย่างรุนแรงตั้งแต่ต้นปี 2566 เป็นต้นไป

เวียดนามเป็นประเทศที่มีศักยภาพในการพัฒนาเศรษฐกิจจากการเป็นฐานการผลิตสำคัญของบรรษัทข้ามชาติต่าง ๆ จากข้อได้เปรียบในเรื่องของต้นทุนการผลิต รวมถึงข้อได้เปรียบจากพื้นที่ภูมิศาสตร์ที่เชื่อมโยงกับตลาดใหญ่ในหลากหลายภูมิภาค เช่น การคมนาคมทางทะเลในเส้นทางแปซิฟิก ที่เชื่อมโยงกับตลาดเอเชียตะวันออก เช่น จีน เกาหลีใต้ และ ญี่ปุ่น รวมถึงตลาดใหญ่ของโลก เช่น สหรัฐอเมริกา โดยเฉพาะโครงข่ายคมนาคมทางบกที่เอื้ออำนวยในการเชื่อมโยงของเศรษฐกิจเวียดนามเข้ากับประเทศในกลุ่มอาเซียน ส่งผลให้เวียดนามเป็นแหล่งรับเม็ดเงินการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment) เพิ่มขึ้นต่อเนื่องจนแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2565 ที่สูงถึง 22.4 พันล้านเหรียญดอลลาร์สหรัฐ อันเป็นรากฐานการพัฒนาทางเศรษฐกิจของเวียดนามให้มีการขยายตัวต่อเนื่องที่เฉลี่ยสูงถึง 6.6% ในช่วงปี 2566-2571 จากการประมาณการของกองทุนการเงินระหว่างประเทศ (IMF)

เศรษฐกิจเวียดนามได้รับแรงขับเคลื่อนผ่านการลงทุนทางตรงจากต่างประเทศ ทำให้เวียดนามมีการขยายตัวทางเศรษฐกิจด้วยค่าเฉลี่ยสูงถึง 7.3% บนรายได้ต่อหัว (GDP Per Capita) ที่เพิ่มขึ้นถึง 90.1% ในช่วง 10 ปีที่ผ่านมา ส่งผลต่อการนำเข้ากลุ่มสินค้าอุปโภคบริโภคเพิ่มขึ้นต่อเนื่องตามกำลังซื้อที่เพิ่มอย่างก้าวกระโดด ในขณะเดียวกันการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน เป็นการเพิ่มความต้องการนำเข้าสินค้าในกลุ่มของปัจจัยการผลิต ส่งผลให้เวียดนามยกระดับการเป็นตลาดส่งออกสำคัญของไทยที่มีมูลค่าอันดับ 9 ในปี 2555 กลายเป็นตลาดส่งออกอันดับ 4 ในปี 2565 ที่มูลค่า 4.59 แสนล้านบาท ซึ่งเติบโตถึง 129% เมื่อเที่ยบกับช่วง 10 ปีที่ผ่านมา

อย่างไรก็ดีนับจากปี 2566 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสถานการณ์ส่งออกไปเวียดนามมีแรงกดดันมากขึ้น โดยคาดว่ามูลค่าส่งออกจะชะลอตัวลงเหลือ 3.97 – 4.02 แสนล้านบาท หรือลดลง 12.3% – 13.4% จากแรงกดดัน 4 ประการดังต่อไปนี้

1) ราคาสินค้าส่งออกหลักหลายรายการมีทิศทางลดลง เช่น เม็ดพลาสติก และ ผลิตภัณฑ์โลหะทองแดงที่มีมูลค่าการส่งออก 3.3 หมื่นล้านบาท และ 1.46 หมื่นล้านบาท ในปี 2565 มีราคาส่งออกต่อหน่วยที่ลดลง 6.5% และ 8.0% ตามลำดับ รวมถึง น้ำมันสำเร็จรูปที่มีมูลค่าส่งออกสูงถึง 4.7 หมื่นล้านบาท มีแรงกดดันจากราคาที่ปรับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 8.7% แต่เมื่อเทียบกับราคาเฉลี่ยทั้งปีอาจปรับลดลงถึง 17.7% นอกจากนี้ ในช่วงครึ่งหลังของปี 2566 การส่งออกไทยยังได้รับแรงกดดันจากอัตราแลกเปลี่ยนที่กดดันให้มูลค่าการส่งออกลดลงจากค่าเงินบาทที่แข็งขึ้นเมื่อเทียบกับช่วงครึ่งปีหลังของปี 2565 ที่เงินบาทอ่อนค่าทะลุที่ 38 บาทต่อดอลลาร์สหรัฐในเดือนตุลาคม

2) การผลิตในเวียดนามสามารถรองรับอุปสงค์ในประเทศได้ดีขึ้น จากการยกระดับเป็นฐานการผลิตที่สำคัญ เช่น การสร้างโรงกลั่นน้ำมันที่ใหญ่ที่สุดในเวียดนามที่เริ่มผลิตได้เต็มกำลังการผลิตในปีที่ผ่านมา และการย้ายฐานการผลิตของผู้ผลิตสินค้าอิเล็กทรอนิกส์รายใหญ่ ส่งผลต่อการลดการพึ่งพิงการนำเข้าสินค้าและบริการจากต่างประเทศได้อย่างมีนัยสำคัญ

3) การนำเข้าในตลาดเวียดนามมีการแข่งขันสูงขึ้น เช่น กลุ่มสินค้าน้ำมันสำเร็จรูป ที่เวียดนามมีทิศทางนำเข้าจากเกาหลีใต้เพิ่มสูงขึ้นโดยมีมูลค่า 38% จากมูลค่านำเข้าน้ำมันสำเร็จรูปทั้งหมดจากความสัมพันธ์ทางธุรกิจที่เกาหลีใต้เข้าไปลงทุนในธุรกิจโรงกลั่นน้ำมัน ในขณะที่การนำเข้าจากไทยมีทิศทางลดลงจากที่เคยมีสัดส่วนที่ 16.3% ในปี 2564 ลดลงเหลือเพียง 12.6% ในปี 2565 รวมถึงในกลุ่มสินค้าส่งออกลำดับ 6 เช่น ผลิตภัณฑ์เกี่ยวกับทองแดงที่มีมูลค่าส่งออกในปี 2565 ที่ 1.46 หมื่นล้านบาท พบทิศทางการนำเข้าของเวียดนามจากประเทศอินโดนีเซียเพิ่มขึ้นต่อเนื่อง จากปี 2561 ที่เวียดนามนำเข้าทองแดงจากอินโดนีเซียเพียง 8.8% เมื่อเทียบกับการนำเข้าจากไทย เพิ่มสูงขึ้นเป็น 34.8% ในปี 2565 ที่ผ่านมา รวมถึงใน 5 เดือนแรกของปี 2566 พบสัดส่วนดังกล่าวเพิ่มสูงถึง 54% สะท้อนถึงบทบาทการถูกลดบทบาทของไทยในการเป็นคู่ค้าสำคัญของเวียดนามลงเมื่อเทียบกับประเทศอื่น

4) ผลของนโยบายภายในประเทศเวียดนาม ในประเด็นความตื่นตัวของการลดการใช้ถุงพลาสติกในปี 2573 โดยเริ่มมีมาตรการบังคับใช้อย่างจริงจังในร้านละดวกซื้อและห้างสรรพสินค้าในปี 2568 และจะเริ่มมีการปรับเงินเมื่อแจกถุงประเภทใช้แล้วทิ้งในปี 2569 ส่งผลให้เวียดนามเริ่มมีความตื่นตัวและเริ่มปรับกลยุทธ์เพื่อลดการใช้ผลิตภัณฑ์พลาสติก ส่งผลให้ในช่วง 5 เดือนแรกของปี 2566 นี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยไปเวียดนามลดลงถึง 36.5% โดยเป็นการลดลงจากผลของปริมาณส่งออกสูงถึง 28%

โดยสรุป เวียดนามนับเป็นตลาดส่งออกที่มีบทบาทเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงเวลามากกว่า 10 ปีที่ผ่านมา แต่อย่างไรก็ตามด้วยเบื้องหลังความสำเร็จของการยกระดับด้านการเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียนของเวียดนามช่วยพัฒนาภาคการผลิตที่สามารถใช้เพื่อตอบสนองความต้องการที่เพิ่มสูงขึ้นได้ดีขึ้นอย่างต่อเนื่อง ส่งผลให้เวียดนามสามารถลดการพึ่งพิงการนำเข้าสินค้าอุปโภคขั้นสุดท้ายได้ในหลากหลายรายการ รวมถึงบนโมเมนตัมการขยายตัวของเศรษฐกิจและภาคการค้าของเวียดนามเป็นที่ดึงดูงให้เป็นคู่ค้าสำคัญโดยเฉพาะกลุ่มเอเชียตะวันออกที่เป็นพื้นที่เศรษฐกิจใหญ่และได้เปรียบเรื่องการคมนาคมขนส่ง ส่งผลให้การส่งออกของไทยไปเวียดนามนับจากปี 2566 คาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่อง และเป็นโจทย์ให้รัฐบาลชุดใหม่ในการเร่งเจรจาการค้าเพื่อชดเชยความเสียเปรียบให้กับประเทศคู่ค้าอื่น รวมถึงภาคธุรกิจจำเป็นต้องเร่งปรับตัวเพื่อรักษาศักยภาพส่งออกสินค้าในกลุ่มปัจจัยการผลิตที่สามารถเติบโตได้ตามภาคการผลิตของเวียดนาม เช่น ชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภคที่เติบโตตามกำลังซื้อ เช่น กลุ่มผลิตภัณฑ์ทำความสะอาด และผลิตภัณฑ์เพื่อสุขภาพ เป็นต้น

ข่าวหรือบทความที่เกี่ยวข้อง