ประเทศไทย…เมืองพุทธที่นำแนวทางคำสอนถึงสิ่งที่ควรละเว้นหรือที่เรียกว่า ศีลข้อที่ 5 กล่าวถึงการ ละเว้นสุราเมรัย มาเป็นแนวทางในการออกกฎหมายและข้อบังคับเกี่ยวกับเครื่องดื่มแอลกอฮอล์ ซึ่งก็เข้าใจได้ เนื่องจากการบริโภคเครื่องดื่มแอลกอฮอล์อาจก่อให้เกิดปัญหาด้านสุขภาพ และการขาดสติที่นำไปสู่ปัญหา สังคมอื่น ๆ เช่น อุบัติเหตุจากการขับขี่ยานพาหนะ การทะเลาะวิวาท ความรุนแรงในครอบครัว ไปจนถึงอาชญากรรมอื่น ที่หลายครั้งอ้างสั้น ๆ ว่า “เมา”

ปัจจัยเหล่านี้นำมาสู่การออกกฎหมายควบคุมเครื่องดื่มแอลกอฮอล์หลายฉบับ ไม่ว่าจะเป็น พ.ร.บ.ควบคุมเครื่องดื่มแอลกอฮอล์ 2551 และประกาศสำนักนายกรัฐมนตรีที่ทยอยออกมาอย่างต่อเนื่อง โดยมีการกำหนดสถานที่ วัน เวลา และช่องทางการตลาด เพื่อควบคุมเครื่องดื่มแอลกอฮอล์ ทั้งผู้ขายและผู้ซื้อ อาทิ กำหนดวันที่ผู้ประกอบการร้านค้าทุกประเภท (ยกเว้นเฉพาะร้านดิวตี้ฟรีในสนามบิน) ห้ามขายเครื่องดื่มแอลกอฮอล์ทุกชนิดในวันพระใหญ่ และกำหนดเวลาในการจำหน่ายเครื่องดื่มแอลกอฮอล์ได้ วันละ 2 ช่วงเวลา คือตั้งแต่เวลา 11.00 – 14.00 น. กับช่วงเวลา 17.00 – 24.00 น. เท่านั้น

ขณะที่ประเทศไทยอาศัยนักท่องเที่ยวสร้างการเติบโตทางเศรษฐกิจ ทำเอานักท่องเที่ยวที่ดื่มแอลกอฮอล์ไม่เข้าใจในมาตรการดังกล่าว ขณะที่คนไทยบางส่วนได้มีการสะท้อนความคิดเห็น ในลักษณะเดียวกัน เพราะการกำหนดเวลาในการดื่มไม่น่าจะเกี่ยวข้องกับความเข้มข้นและปริมาณในการดื่ม

แม้คนทั่วไปจะคิดว่าไม่ค่อยสมเหตุสมผล แต่ดูเหมือนภาครัฐก็ยังมีแนวโน้มที่จะใช้มาตรการเหล่านี้ โดยคาดหวังว่าจะช่วยลดปัญหาด้านส้งคมต่างๆได้ ซึ่งความพยายามจะกำหนดวันห้ามจำหน่ายเครื่องดื่มแอลกอฮอล์เพิ่มเติมอีกหลายช่วง เช่น เทศกาลแข่งขันฟุตบอลโลก วันขึ้นปีใหม่ สงกรานต์ ลอยกระทง ซึ่งยังเป็นประเด็นข้อถกเถียงกันในสังคม

การควบคุมอันเข้มข้นนี้ทำให้ผู้ประกอบการสถานบริการ สถานบันเทิงต่าง ๆ ที่เพิ่งจะเริ่มฟื้นตัวได้จากสถานการณ์โควิดฯ เรียกร้องให้รัฐบาลขยายเวลาการเปิด-ปิดสถานบริการ เพื่อกระตุ้นการท่องเที่ยว แต่ล่าสุดที่ประชุมคณะกรรมการควบคุมเครื่องดื่มแอลกอฮอล์ ก็ดับฝันผู้ประกอบการ ด้วยความเห็นว่าไม่ควรขยายเวลาปิดสถานบริการ เพื่อควบคุมการบริโภคแอลกอฮอล์

สิ่งที่ควรจะย้อนคิดพิจารณาอย่างเป็นระบบคือ ควรจะศึกษาว่า มาตรการที่ควบคุม อย่างเข้มข้นเช่นนี้ ส่งผลให้การบริโภคแอลกอฮอล์ลดลงตามวัตถุประสงค์ที่ตั้งไว้หรือไม่ เพราะที่จริงแล้ว จำนวนการบริโภคแอลกอฮอล์ กลับไม่ได้ลดลงเป็นสัดส่วน ที่สอดคล้องกับมาตรการที่เข้มข้นขึ้นเรื่อย ๆ

สำนักงานคณะกรรมการควบคุมเครื่องดื่มแอลกอฮอล์ ตั้งเป้าตัวชี้วัดไว้ “โดยกำหนดตัวชี้วัดลดปริมาณการบริโภคเครื่องดื่มแอลกอฮอล์ต่อหัวประชากรต่อปีของประชากรอายุ 15 ปีขึ้นไป (ลิตรของแอลกอฮอล์บริสุทธิ์ต่อคนต่อปี) เป้าหมายในปี 2568 ลดลงร้อยละ 10”

แต่เมื่อดูจากผลรายงานแล้ว พบว่า ปริมาณการบริโภคแอลกอฮอล์ต่อประชากรผู้ใหญ่ (ลิตรของแอลกอฮอล์บริสุทธิ์ต่อคนต่อปี) กลับมีการเพิ่มขึ้นอย่างต่อเนื่อง (หมายเหตุ ปี 2563 ที่แสดงค่าการบริโภคที่ลดลง เป็นเพียงประมาณการณ์เนื่องจากรายงานผลการดำเนินงานนี้เก็บข้อมูลจริงถึง ปี 2560)

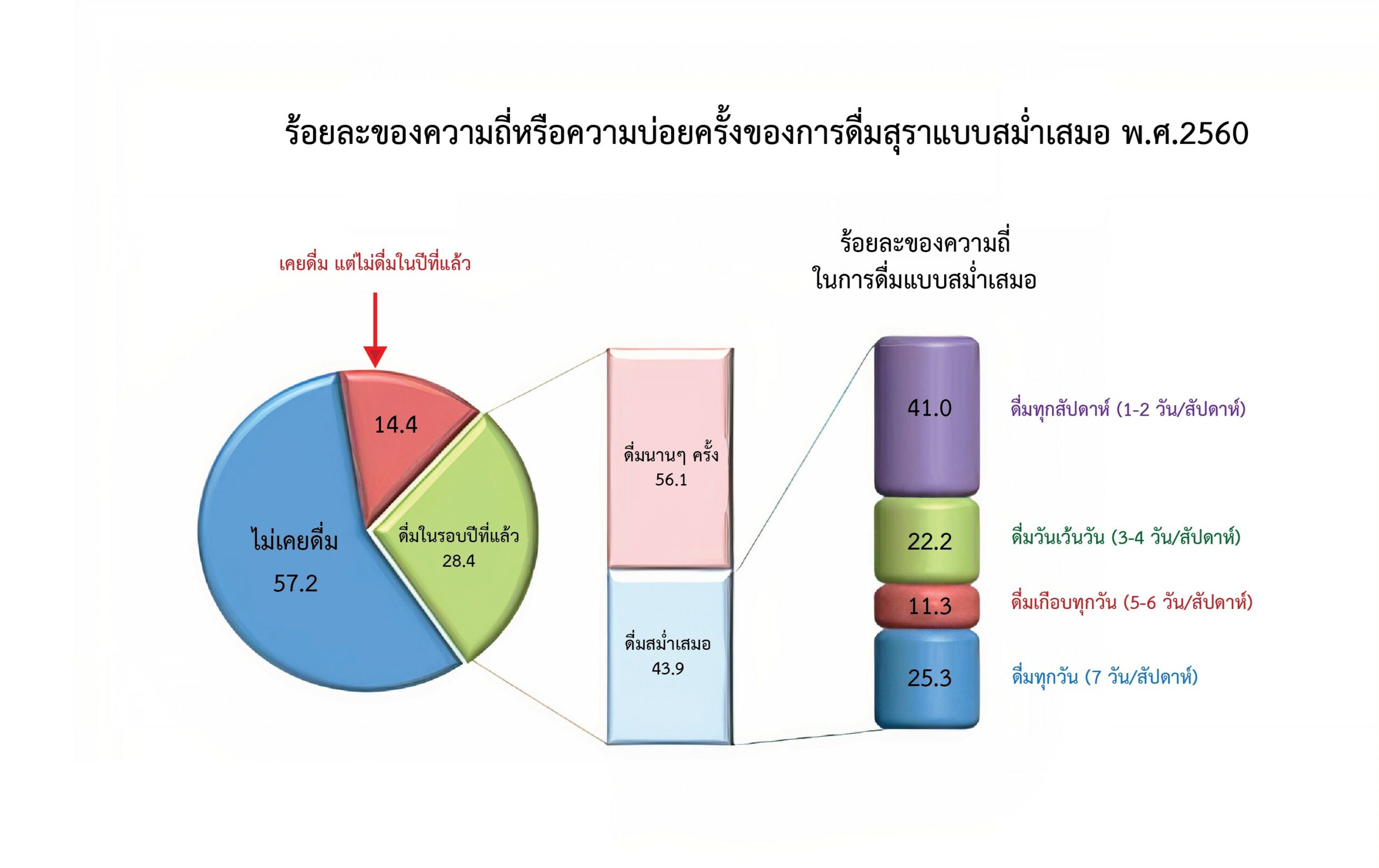

คำถามคือ นโยบายเกาไม่ถูกที่คันหรือไม่ แม้ไทยจะควบคุมช่องทางการตลาดและการขายอย่างเข้มข้น ห้ามการโฆษณา จำกัดเวลาจำหน่าย ห้ามจำหน่ายในวันสำคัญ ซึ่งในอนาคตอาจรวมไปถึงเทศกาลรื่นเริง เฉลิมฉลอง ซึ่งสร้างความงุนงงให้นักท่องเที่ยว แม้แต่คนไทยก็ยังสงสัยกับที่มาและตรรกะของผู้ออกกฎ (เพราะความเป็นจริงของการใช้ชีวิต ประชาชนสามารถวางแผนการซื้อเพื่อสังสรรค์ที่บ้านได้) ดังนั้นผลลัพธ์ของการบังคับอย่างเข้มข้นมานับสิบปี ไม่สามารถลดปัญหาที่หยิบยกขึ้นมาเป็นเป้าหมายในการควบคุมได้เลย ในขณะที่ส่งผลกระทบต่อผู้ประกอบการและประชาชนทั่วไป จากรายงานดังกล่าว ชี้ให้เห็นว่า กฎระเบียบยุ่งยากมากมายที่ควรจะควบคุมกลุ่มคนที่บริโภคแอลกอฮอล์สม่ำเสมอ เพื่อลดผลกระทบต่อสุขภาพและการก่อให้เกิดปัญหาสังคมนั้น ควรจะควบคุมคนจำนวนไม่ถึงครึ่งของกลุ่มคนที่ดื่มเมื่อปีที่ผ่านมา (ปี 2559) ที่คิดเป็นราว 30% เท่านั้น หรือหากคำนวณกันง่าย ๆ มีเพียงไม่ถึง 15% ของประชากรทั้งหมด

ประเทศที่พัฒนาแล้วมีปัญหาผลกระทบจากการบริโภคเครื่องดื่มแอลกอฮอล์ต่ำกว่าไทยอย่างมาก จะพบว่า ประเทศเหล่านั้นจะเน้นการร่วมมือกันของภาครัฐและเอกชน สร้างความตระหนักถึงการดื่ม อย่างรับผิดชอบ และมีบทลงโทษที่เข้มงวดและสอดคล้องกัน เช่น ห้ามดื่มเมื่อขับขี่ยานพาหนะ เป็นที่น่ายินดีว่า ในที่สุดบ้านเมืองเราก็มีกฎที่จะตัดคะแนนเมื่อดื่มแล้วขับ จนอาจทำให้ผู้ขับขี่ถูกยึดใบขับขี่ชั่วคราว เพื่อห้ามขับขี่ยานพาหนะตราบใดที่ยังไม่มีความรับผิดชอบ ซึ่งถือเป็นการลงโทษที่ถูกจุด แบบเดียวกับประเทศที่พัฒนาแล้วอื่น ๆ

สิ่งที่ควรจะศึกษาต่อไปคือ ประเทศที่พัฒนาแล้ว อย่างประเทศส่วนใหญ่ในยุโรป อเมริกา รวมไปถึงประเทศในเอเชียอย่างญี่ปุ่น เกาหลี สิงคโปร์ ก็ล้วนมีการนำมาตรการทางภาษีมาใช้เพื่อ ลดการบริโภคแอลกอฮอล์ ลดการเข้าถึงเครื่องดื่มที่มีปริมาณแอลกอฮอล์สูง ด้วยการเก็บภาษีที่แพงขึ้น เพราะดื่มแล้วเมาเร็วและเมาง่ายกว่าเครื่องดื่มที่มีปริมาณแอลกอฮอล์ต่ำ โดยใช้วิธีเก็บภาษีตามปริมาณ แอลกอฮอล์ ยิ่งเครื่องดื่มนั้นมีปริมาณแอลกอฮอล์สูง ก็ยิ่งเก็บภาษีสูงขึ้น ทำให้เครื่องดื่มที่เมาได้เร็วและง่าย จะมีราคาสูง ส่งผลให้คนเข้าถึงน้อยลง บริโภคน้อยลง

ทั้งนี้เมื่อเข้าไปศึกษาการเก็บภาษีเครื่องดื่มของกรมสรรพสามิต คือ พบว่าเครื่องดื่ม ซอฟต์ดริ้งค์จำพวกน้ำแร่และน้ำอัดลม ที่ไม่มีแอลกอฮอล์กลับเสียภาษีสรรพสามิตอยู่ที่ 14% (ยังไม่นับรวมภาษีความหวานที่เก็บเพิ่มขึ้นตามสัดส่วนของน้ำตาล) สูงกว่าเครื่องดื่มที่มีแอลกอฮอล์ หลายประเภท ทั้งที่มีแรงแอลกอฮอล์น้อย ราว 5 ดีกรี จนไปถึงที่มีปริมาณแอลกอฮอล์ จำนวนมากที่อาจมีถึง 40 ดีกรี ที่บางหมวดเสียภาษีอยู่เพียง 2-10%

หากเรานำแนวทางอย่างประเทศพัฒนาแล้วมาปรับใช้ น่าจะเป็นมาตรการแก้ปัญหาที่ตรงจุด เพราะนอกจากจะลดปัญหาด้านสุขภาพและปัญหาสังคมแล้ว ยังได้ภาษีที่จะเป็นเม็ดเงินมาพัฒนาประเทศ เพิ่มขึ้น ทั้งยังเป็นการเพิ่มราคาเครื่องดื่มแอลกอฮอล์สูง ลดการเข้าถึงของนักดื่ม ทั้งนักดื่มสายฮาร์ดคอร์ และนักดื่มวัยใสหน้าใหม่ ที่นิยมบริโภคเครื่องดื่มแอลกอฮอล์สีสวย รสหวาน และราคาต่ำ ทั้งยังเป็นการตอบโจทย์ของการลดการบริโภคปริมาณแอลกอฮอล์โดยรวมอย่างยั่งยืน ตามที่ได้ตั้งเป้าหมายไว้อย่างแท้จริง

คำถามที่ยังสงสัยในประเด็นนี้ คือรัฐมีความกล้าและจริงใจที่จะปรับให้สอดคล้องกับข้อเท็จจริงและตามมาตรฐานสากลหรือไม่ ต้องแก้ให้ตรงจุด อย่าหลงทางเพราะมือที่มองไม่เห็น กลายเป็นเกาไม่ถูกที่คัน หรือจริงๆแล้ว “ไม่กล้า”