วิจัยกรุงศรีเผยแพร่Research Intelligence เดือนกันยายน 2564 วิเคราะห์ผลของการเปลี่ยนแปลงนโยบายการเงินของสหรัฐต่อเศรษฐกิจไทย

จากความพยายามในการดำเนินนโยบายเพื่อเยียวยาเศรษฐกิจในวิกฤตการณ์โควิด-19 ประกอบกับสถานการณ์การติดเชื้อที่ดีขึ้นในประเทศพัฒนาแล้ว ส่งผลให้ภาครัฐสามารถผ่อนคลายมาตรการควบคุมทางสังคม กิจกรรมทางเศรษฐกิจปรับตัวดีขึ้นและตัวเลขเงินเฟ้อเพิ่มสูงขึ้นอย่างรวดเร็ว ด้วยเหตุนี้ รัฐบาลในหลายประเทศจึงเริ่มพิจารณาปรับลดมาตรการกระตุ้นทางการคลังเพื่อป้องกันไม่ให้การฟื้นตัวของเศรษฐกิจร้อนแรงเกินไป เช่นเดียวกันกับนโยบายการเงินที่อยู่ระหว่างการพิจารณาถอนคันเร่งความช่วยเหลือจากธนาคารกลางในหลายภูมิภาคโดยสหรัฐเองเป็นประเทศสำคัญที่ถูกจับตามองการเปลี่ยนแปลงนโยบายการเงินเพราะอาจส่งผลกระทบต่อสภาพคล่องและความไม่แน่นอนในประเทศต่าง ๆ ทั่วโลกโดยเฉพาะประเทศตลาดเกิดใหม่

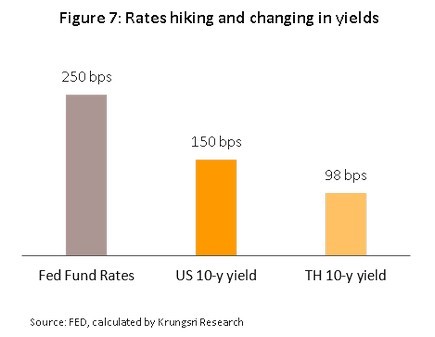

วิจัยกรุงศรีทำการศึกษาพบว่าการเปลี่ยนแปลงนโยบายการเงินของสหรัฐส่งผลกระทบต่อตลาดเกิดใหม่และไทยผ่าน 3 ช่องทางหลัก ได้แก่ ตลาดตราสารหนี้ ตลาดหลักทรัพย์และอัตราแลกเปลี่ยน หากสหรัฐดำเนินการนโยบายแบบตึงตัวผ่านการปรับขึ้นอัตราดอกเบี้ยสู่ 2.5%จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทย เพิ่มขึ้น 1.5% และ 0.98% ตามลำดับ เป็นผลจากการเทขายตราสารหนี้เดิม ซึ่งอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่เพิ่มขึ้นนี้ยังสามารถส่งผลต่อต้นทุนการระดมทุนที่สูงขึ้น มีผลให้การลงทุนหายไป 3.2% เมื่อเทียบกับกรณีฐานโดยใช้เวลาส่งผ่านผลกระทบราว 5 ไตรมาสและการเติบโตของเศรษฐกิจไทยอาจหายไป 0.4% ในระยะยาว

ระยะเวลาที่อัตราผลตอบแทนพันธบัตรรัฐบาลยังไม่มีผลต่อเศรษฐกิจ ถือเป็นช่วงเวลาสำคัญที่ผู้ดำเนินนโยบายจะปรับใช้เครื่องมือที่มีอยู่เดิมหรือพิจารณาเครื่องมือทางการเงินแบบใหม่เพื่อป้องกันผลกระทบที่จะเกิดขึ้น โดยอาจแบ่งเป็น 3 กลุ่มนโยบาย ดังนี้ นโยบายที่ทำได้ทันทีและเห็นผลทันที ได้แก่ มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) นโยบายที่ทำได้ทันทีแต่เห็นผลในระยะยาว ได้แก่ การส่งเสริมการลงทุน และนโยบายที่ไทยยังไม่มีความพร้อมแต่ควรพิจารณานำมาใช้ในระยะข้างหน้า ได้แก่ การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล เพื่อป้องกันไม่ให้เศรษฐกิจไทยต้องซึมยาว

นับตั้งแต่การระบาดของโควิด-19 เริ่มต้นขึ้น ผู้ดำเนินนโยบายในทุกประเทศต่างระดมสรรพกำลังเพื่อการเยียวยาผลกระทบต่อเศรษฐกิจ ทั้งนโยบายการคลังและการเงิน นับเป็นการประกาศมาตรการทางเศรษฐกิจครั้งใหญ่ที่สุดนับตั้งแต่วิกฤตการณ์การเงินในปี 2008 ทั้งยังสะท้อนให้เห็นถึงบทบาทของผู้ดำเนินนโยบายของประเทศในการจัดการกับวิกฤตทั้งด้านสุขภาพและด้านเศรษฐกิจ นโยบายการคลังในหลาย ๆ ประเทศ เน้นไปที่การให้ความช่วยเหลือแรงงาน ช่วยสนับสนุนสภาพคล่องให้กับภาคธุรกิจ เพื่อประคองระดับการบริโภคภายในประเทศ ขณะที่การดำเนินนโยบายการเงินในวิกฤตครั้งนี้ทำผ่านช่องทางปกติ (Conventional Monetary Policy) อาทิ การปรับลดอัตราดอกเบี้ยลงอยู่มาอยู่ระดับต่ำสุดเป็นประวัติการณ์และนโยบายการเงินนอกกรอบ (Unconventional Monetary Policy) เช่น มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ผ่านการเข้าซื้อพันธบัตรระยะยาว การเข้าซื้อตราสารหนี้ระยะสั้นทั้งภาครัฐและภาคเอกชน โดยมีจุดประสงค์เพื่อรักษาสภาพคล่องในตลาดการเงิน รวมถึงเพิ่มประสิทธิภาพในการส่งผ่านนโยบายการเงินไปยังภาคเศรษฐกิจจริง

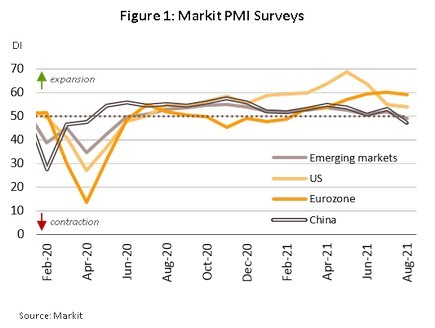

ตั้งแต่ช่วงเดือนมีนาคมปี 2020 หลายประเทศประกาศนโยบายเพื่อบรรเทาผลกระทบทางเศรษฐกิจครั้งยิ่งใหญ่ ขนาดและความต่อเนื่องของมาตรการช่วยเหลือ รวมถึงการควบคุมการแพร่ระบาดของโควิด-19 ส่งผลให้แต่ละประเทศอยู่บนเส้นทางการฟื้นตัวที่แตกต่างกัน ประเทศพัฒนาแล้วมีความสามารถในการใช้นโยบายเชิงเศรษฐกิจที่ครอบคลุม มากพอและนานเพียงพอจึงสามารถ ฟื้นตัวได้รวดเร็วกว่าสะท้อนผ่านดัชนีผู้จัดการฝ่ายซื้อ (Purchasing Managers Index) โดยหลังจากประเทศพัฒนาแล้วเริ่มกลับมาเปิดเศรษฐกิจทั้งภาคการผลิตและภาคบริการทำให้ดัชนีปรับเหนือกว่า 50 แสดงถึงแนวโน้มการขยายตัวของกิจกรรมทางเศรษฐกิจอย่างต่อเนื่อง ขณะที่ประเทศกำลังพัฒนายังคงเผชิญปัญหาการแพร่ระบาดของโควิดสายพันธุ์เดลต้าทำให้ดัชนีผู้จัดการฝ่ายซื้อปรับตัวลดลงต่ำกว่า 50 สะท้อนว่าเศรษฐกิจในภาพรวมยังคงหดตัว (รูปที่ 1)

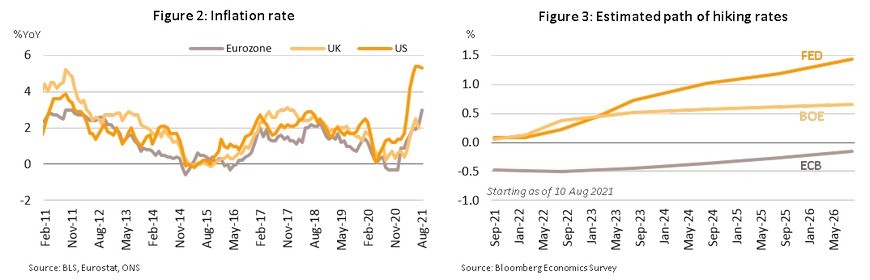

นอกเหนือจากหน้าที่ในการเยียวยาและประคับประคองการเติบโตของเศรษฐกิจแล้ว เสถียรภาพด้านราคาเป็นอีกหนึ่งวัตถุประสงค์ที่ธนาคารกลางให้ความสำคัญ ในปี 2021 อัตราเงินเฟ้อในประเทศสำคัญอย่างสหรัฐ อังกฤษและกลุ่มประเทศยูโรโซน ปรับตัวเพิ่มขึ้นต่อเนื่องจนแตะระดับเกือบสูงสุดในรอบศตวรรษ จากผลของฐานต่ำในปีก่อนหน้า ประกอบกับความต้องการสินค้าและบริการที่เพิ่มขึ้นหลังการเปิดกิจกรรมทางเศรษฐกิจ (รูปที่ 2) อัตราเงินเฟ้อที่เพิ่มขึ้นรวดเร็วกว่าปกติ รวมถึงการฟื้นตัวของเศรษฐกิจอย่างแข็งแกร่งในประเทศพัฒนาแล้ว ส่งผลให้ผู้ดำเนินนโยบายต้องกลับมาพิจารณาการถอนคันเร่งความช่วยเหลือ เพื่อป้องกันไม่ให้เศรษฐกิจเกิดความร้อนแรงเกินไป โดยธนาคารกลางสหรัฐหรือ Fed เริ่มแสดงออกถึงท่าทีชัดเจนขึ้นในการพิจารณาปรับลดวงเงินการเข้าซื้อพันธบัตรภายใต้มาตรการผ่อนคลายเชิงปริมาณ (QE) ในเวลาเดียวกันธนาคารกลางอังกฤษ (BOE) ได้แสดงออกถึงความกังวลด้านเงินเฟ้อที่เร่งตัวขึ้น จนอาจทำให้ธนาคารกลางอังกฤษตัดสินใจปรับขึ้นดอกเบี้ยเร็วกว่าคาดซึ่งอาจเกิดก่อนที่จะตัดสินใจปรับลดวงเงินการเข้าซื้อพันธบัตรผ่านมาตรการ QE ของตัวเอง อีกทั้งธนาคารกลางยุโรปเริ่มพิจารณาปรับลดวงเงินการเข้าซื้อสินทรัพย์ผ่านโครงการ Pandemic Emergency Purchase Program ภายในสิ้นปีนี้เช่นเดียวกัน

การทำนโยบายแบบตึงตัวในประเทศพัฒนาแล้วมีแนวโน้มชัดเจนมากขึ้น ซึ่งแม้ว่าทิศทางการปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งในประเทศพัฒนาแล้วและในประเทศตลาดเกิดใหม่รวมถึงไทยจะเป็นไปในทิศทางเดียวกัน แต่ความแตกต่างสำคัญ คือ ประเทศพัฒนาแล้วปรับอัตราดอกเบี้ยขึ้น ‘หลัง’เศรษฐกิจฟื้น แต่ของตลาดเกิดใหม่และไทยอาจมา‘ก่อน’เศรษฐกิจฟื้น จึงอาจส่งผลให้เกิดแรงเทขายในกลุ่มตลาดเกิดใหม่เพื่อหาผลตอบแทนที่สูงกว่า โดยเฉพาะสัญญาณการออกจากนโยบายการเงินแบบผ่อนคลายของธนาคารกลางสหรัฐที่ถูกจับตามองจากประเทศต่าง ๆ เนื่องจากอัตราดอกเบี้ยนโยบายของสหรัฐเป็นตัวเปรียบเทียบของอัตราดอกเบี้ยในตลาดการเงินของประเทศทั่วโลก การเปลี่ยนแปลงในอัตราดอกเบี้ยสหรัฐจึงส่งผลต่อการปรับเปลี่ยนและเคลื่อนย้ายเงินทุนระหว่างประเทศ รวมถึงสร้างความกังวลและความผันผวนในตลาดการเงินโลก หากในอนาคตเศรษฐกิจสหรัฐยังคงฟื้นตัวได้ดีอย่างต่อเนื่อง การปรับขึ้นอัตราดอกเบี้ยของ Fedที่จะเกิดขึ้นในอีก 1-2 ปีข้างหน้า หลังจากมาตรการผ่อนคลายเชิงปริมาณสิ้นสุดลง อาจทำให้กระแสเงินทุนไหลกลับเข้าสหรัฐ เป็นแรงกดดันให้เงินดอลลาร์แข็งค่าขึ้น และส่งผลกระทบทางลบต่อประเทศที่มีการขาดดุลบัญชีเดินสะพัดกับสหรัฐ ซึ่งผลกระทบเหล่านี้สามารถส่งผ่านไปยังตลาดการเงินได้หลายช่องทางและอาจสร้างความเสียหายต่อเศรษฐกิจของประเทศต่าง ๆ โดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่ที่ยังไม่สามารถฟื้นตัวจากโควิด-19 ได้อย่างมั่นคง

วิจัยกรุงศรีมองว่าการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางสหรัฐส่งผลต่อประเทศตลาดเกิดใหม่ได้ 3 ช่องทาง ดังนี้

1) ตลาดตราสารหนี้ เมื่ออัตราดอกเบี้ยนโยบายของสหรัฐปรับตัวเพิ่มสูงขึ้น ทำให้ตราสารหนี้ที่จะออกใหม่ในตลาดสหรัฐมีอัตราผลตอบแทนสูงกว่า นักลงทุนจึงมีแรงจูงใจในการเทขายตราสารหนี้เดิม ซึ่งทำให้อัตราผลตอบแทนพันธบัตรปรับสูงขึ้นอย่างรวดเร็ว ในทางตรงกันข้าม ประเทศตลาดเกิดใหม่กลับยังต้องการสภาพคล่องผ่านการคงดอกเบี้ยต่ำเพื่อลดต้นทุนการกู้ยืม ความแตกต่างของอัตราดอกเบี้ยระหว่างสหรัฐและประเทศตลาดเกิดใหม่จึงมีมากขึ้น ผลักดันให้เกิดการเปลี่ยนแปลงสัดส่วนการลงทุน (Portfolio rebalancing) เพื่อให้ได้รับผลตอบแทนที่มากขึ้น แรงเทขายพันธบัตรจึงเพิ่มขึ้นและส่งผลให้อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นด้วยเช่นกัน หากย้อนไปในอดีตเมื่อปี 2013 หลังจากที่ธนาคารกลางสหรัฐทำการประกาศลดวงเงินการเข้าซื้อพันธบัตร ซึ่งเป็นการกลับทิศนโยบายจากแนวนโยบายผ่อนคลายเดิม ส่งผลให้ภายในสหรัฐเอง อัตราผลตอบแทนพันธบัตรอายุ 10 ปี ปรับเพิ่มขึ้นราว 100 bps ขณะที่อัตราผลตอบแทนพันธบัตรในประเทศตลาดใหม่หลายแหล่งปรับเพิ่มขึ้นมากกว่า 2 เท่าตัว

2) ตลาดหลักทรัพย์ การส่งสัญญาณปรับลดความช่วยเหลือของธนาคารกลางสหรัฐทำให้เกิดความกังวลว่าสภาพคล่องอาจหดตัว นักลงทุนจึงดึงเงินทุนออกจากตลาดหลักทรัพย์ทั่วโลก โดยเฉพาะในตลาดเกิดใหม่ที่มีแนวโน้มเผชิญแรงเทขายรุนแรงกว่า เนื่องจากความเสี่ยงโดยเปรียบเทียบสูงกว่า ซึ่งส่งผลกระทบต่อความมั่งคั่งของประชาชนและทำให้การใช้จ่ายของทั้งภาคธุรกิจและประชาชนลดลง อย่างไรก็ตามผลกระทบที่เกิดขึ้นในแต่ละประเทศจะแตกต่างกันขึ้นกับสัดส่วนการถือครองหลักทรัพย์ของชาวต่างชาติในตลาด

3) อัตราแลกเปลี่ยน ได้รับผลกระทบสืบเนื่องจากแรงเทขายที่มากขึ้นทั้งในตลาดตราสารหนี้และตลาดหลักทรัพย์ เกิดกระแสเงินทุนไหลออก ส่งผลให้ค่าเงินของประเทศตลาดเกิดใหม่อ่อนค่าลงเมื่อเทียบกับดอลลาร์

ประเทศไทยเองเป็นอีกหนึ่งประเทศตลาดเกิดใหม่ที่เคยได้รับผลกระทบจากนโยบายในอดีต โดยความไม่แน่นอนช่วงก่อนการดำเนินนโยบายของธนาคารกลางสหรัฐทำให้กระแสเงินทุนไหลออกชั่วคราวจากตลาดทุนของไทย แต่ด้วยเสถียรภาพด้านการเงินและการคลังที่สูงกว่าประเทศเพื่อนบ้านในกลุ่มเดียวกัน จึงทำให้ในปี 2013 เกิดการเคลื่อนไหวของเงินทุนสุทธิไหลกลับเข้ามาเป็นบวก วิจัยกรุงศรีมองว่าปัจจุบันประเทศไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่งมากขึ้น เงินทุนสำรองระหว่างประเทศมีความแข็งแกร่งเพียงพอที่จะรองรับผลกระทบทางเศรษฐกิจได้ โอกาสที่จะเกิดแรงเทขายในช่วงการปรับลดวงเงินเข้าซื้อพันธบัตรของธนาคารกลางสหรัฐจึงลดน้อยลง ประกอบกับการสื่อสารแนวนโยบายที่ชัดเจนในการประชุมนโยบายการเงินประจำปีของสหรัฐ ที่เมือง Jackson Hole โดย Fed ได้ส่งสัญญาณว่าการปรับลดวงเงินการเข้าซื้อพันธบัตรจะเกิดขึ้นภายในสิ้นปีนี้ ซึ่งได้รับการตอบสนองในแง่บวกจากตลาด สะท้อนว่าการสื่อสารที่ชัดเจนมากขึ้นในครั้งนี้สามารถลดทอนโอกาสที่ตลาดจะเกิดความตื่นตระหนกได้ดีขึ้น

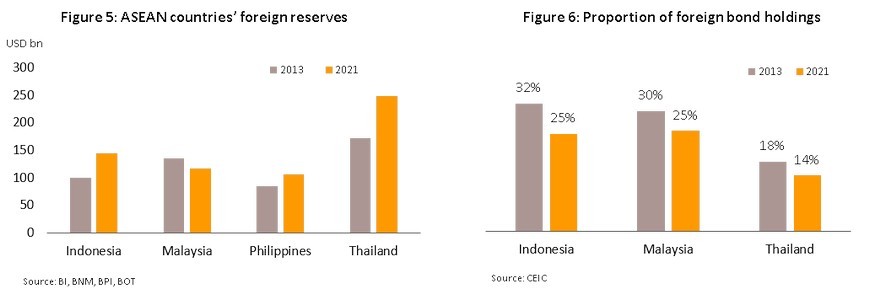

อย่างไรก็ดี เมื่อเปรียบเทียบเศรษฐกิจไทยกับเศรษฐกิจตลาดเกิดใหม่อื่น ๆ ในปัจจุบัน บริบทอาจเปลี่ยนไปจากปี 2013 เสถียรภาพของประเทศเพื่อนบ้านส่วนใหญ่ปรับดีขึ้น ขณะที่ภาคเศรษฐกิจจริงของไทยยังเผชิญความเปราะบางในระดับสูง ทำให้ประเทศไทยอาจไม่สามารถรักษาสถานะความเป็น Safe haven ของตลาดเกิดใหม่ได้เหมือนในอดีต โดยเงินทุนสำรองของประเทศเพื่อนบ้านส่วนใหญ่เพิ่มสูงขึ้น (รูปที่ 5) และสัดส่วนการถือครองพันธบัตรของต่างชาติลดลง (รูปที่ 6) สะท้อนว่าความแข็งแกร่งด้านเสถียรภาพของไทยอาจจะไม่ได้ดีกว่าโดยเปรียบเทียบ อีกทั้งเศรษฐกิจในประเทศยังฟื้นตัวได้ไม่มากและภาคท่องเที่ยวซึ่งเป็นเครื่องยนต์สำคัญที่สร้างรายได้จำนวนมหาศาลยังมีความอ่อนแอ

วิจัยกรุงศรีจึงมองว่า ความกังวลจากการปรับลดความช่วยเหลือทางการเงินอาจไม่ได้นำไปสู่ความเสี่ยงด้านการเงินหรือสภาพคล่องเหมือนในอดีต แต่การดำเนินนโยบายในลักษณะตึงตัวอาจส่งผลต่อเศรษฐกิจจริงผ่านต้นทุนทางการเงินที่เพิ่มขึ้นได้

วิจัยกรุงศรีประเมินความเป็นไปได้ของผลกระทบที่อาจจะเกิดขึ้นต่อภาคการเงินและเศรษฐกิจของไทย หากเกิดการเปลี่ยนแปลงนโยบายทางการเงินของธนาคารกลางสหรัฐต่อช่องทางอัตราแลกเปลี่ยนและตลาดตราสารหนี้ โดยใช้ข้อมูลรายไตรมาส ระหว่างปี 2000 จนถึงไตรมาสแรกของปี 2021 พบว่าการเปลี่ยนแนวนโยบายในลักษณะตึงตัวส่งผลกระทบให้เกิดแรงเทขายและเงินทุนไหลออก ผลักดันให้ค่าเงินบาทมีแนวโน้มอ่อนค่าลง แต่การอ่อนค่าลงนี้ไม่มีผลสนับสนุนหรือมีความสัมพันธ์อย่างมีนัยยะสำคัญต่อระดับการส่งออก สะท้อนว่าแม้ว่าเงินอ่อนค่าลงแต่แนวโน้มการส่งออกของไทยอาจไม่ได้ปรับตัวดีขึ้น เนื่องจากปัจจัยหลักที่มีผลต่อการส่งออก คือการเติบโตทางเศรษฐกิจของประเทศคู่ค้า

ในทางตรงกันข้าม ผลกระทบที่อาจเกิดขึ้นกับเศรษฐกิจไทยมีแนวโน้มส่งผ่านช่องทางตลาดตราสารหนี้ จากการศึกษาของวิจัยกรุงศรีพบว่า หากธนาคารกลางสหรัฐทำการปรับขึ้นอัตราดอกเบี้ยนโยบาย 100 bps จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ปรับเพิ่มขึ้นราว 60 bps และจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี เพิ่มขึ้นราว 39 bps เมื่อมองไปในอนาคต ภายใต้สมมติฐานว่าธนาคารกลางสหรัฐปรับเพิ่มอัตราดอกเบี้ยในระยะยาวมาอยู่ที่ 2.5% (ตามการคาดการณ์ผ่าน Dot plot ของธนาคารกลางสหรัฐในเดือนมิถุนายน) จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทย ปรับขึ้นราว 1.5% และ 0.98% ตามลำดับ (รูปที่ 7) โดยการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยย่อมเป็นแรงกดดันต่อต้นทุนการระดมทุนในวงกว้าง เนื่องจากถูกใช้เป็นมาตรฐานในการเปรียบเทียบกับผลตอบแทนจากการลงทุนในสินทรัพย์ชนิดอื่น ๆ ในตลาดและอาจเป็นอุปสรรคสำคัญที่จำกัดการลงทุนเพิ่มเติมในอนาคตได้

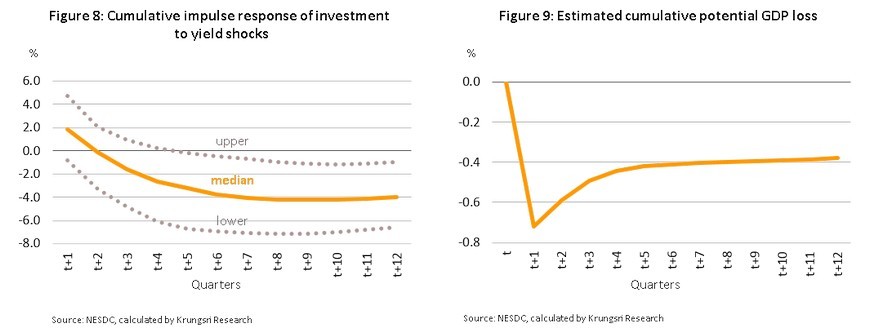

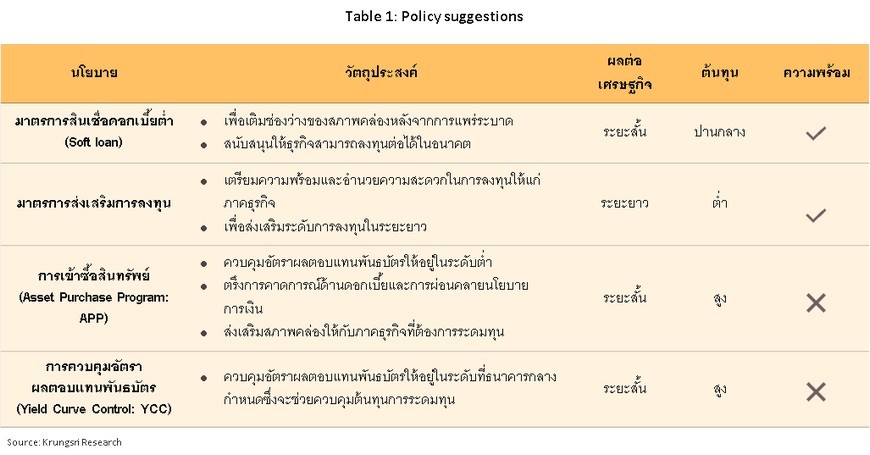

วิจัยกรุงศรีพบว่าการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีมีผลต่อต้นทุนการระดมทุนและจำกัดการลงทุนภาคเอกชนของไทย โดยใช้เวลาส่งผ่านผลกระทบราว 5 ไตรมาสและระดับการลงทุนที่ลดลงส่งผลโดยตรงต่อการเติบโตของเศรษฐกิจไทยในระยะถัดไป จากการประเมินผลกระทบผ่านแบบจำลอง VAR แสดงให้เห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น 1% จะส่งผลให้การลงทุนภาคเอกชนของไทยปรับลดลง 3.2% (รูปที่ 8) ทั้งนี้เมื่อพิจารณาต่อเนื่องถึงผลกระทบของการลงทุนต่อการเติบโตทางเศรษฐกิจผ่านการทำ Impulse response พบว่า การลงทุนที่ลดลงนั้นส่งผ่านในทุกช่องทางในองค์ประกอบของGDP ไม่ว่าจะเป็นการนำเข้าเครื่องจักรที่ลดลง การผลิตถูกจำกัด เกิดการชะลอตัวของการจ้างงานซึ่งจำกัดความสามารถในการบริโภค จนทำให้เศรษฐกิจได้รับผลกระทบทางลบวนไปมาหรือเกิด Negative feedback loop โดยในภาพรวมนั้นการลงทุนที่หายไปจากต้นทุนที่เพิ่มขึ้น จะทำให้การเติบโตของเศรษฐกิจไทยในระยะยาวหายไปกว่า 0.4% (รูปที่ 9)

จะเห็นได้ว่าผลกระทบที่เกิดขึ้นจากการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ได้ส่งผลกระทบต่อเศรษฐกิจในทันที แต่จะทยอยส่งผลอย่างต่อเนื่องและคงอยู่ในระยะยาว ดังนั้นในช่วงเวลาที่ต้นทุนการระดมทุนยังไม่มีผลจำกัดการลงทุน จึงเป็นช่วงเวลาสำคัญที่ผู้ดำเนินนโยบายจะทำการซื้อเวลาก่อนที่ผลกระทบจะเกิดขึ้นต่อเศรษฐกิจจริง รวมถึงพิจารณานโยบายการเงินแบบนอกกรอบและอาจทำการผสมผสานนโยบายทางการคลัง ที่จะเป็นเครื่องมือสำคัญในการช่วยลดทอนผลกระทบต่อระบบเศรษฐกิจได้

หากการปรับเพิ่มขึ้นของต้นทุนการระดมทุนเริ่มมีผลต่อการเติบโตทางเศรษฐกิจ การบรรเทาผลกระทบที่จะเกิดขึ้นเป็นหน้าที่สำคัญของผู้ดำเนินนโยบายซึ่งอาจปรับใช้เครื่องมือที่มีอยู่เดิมเพื่อใช้แก้ปัญหาได้ทันทีและควรพิจารณาถึงความเป็นไปได้ในการปรับใช้นโยบายใหม่ที่จะช่วยจัดการผลกระทบต่อเศรษฐกิจได้ครอบคลุมและสมเหตุสมผล โดยการดำเนินนโยบายให้มีประสิทธิภาพควรพิจารณาถึงลักษณะเครื่องมือที่มี วัตถุประสงค์ในการดำเนินนโยบาย ต้นทุนในการทำนโยบาย รวมถึงความพร้อมและช่วงเวลาที่เหมาะสมในการใช้นโยบาย ซึ่งสามารถแบ่งกลุ่มนโยบายได้เป็น 3 กลุ่ม ตามลำดับความพร้อมและความเป็นไปได้ในการปรับใช้ ดังนี้

1. นโยบายที่ทำได้เลยและให้ผลได้ทันที

พิจารณาจากนโยบายที่มีอยู่แล้วเป็นทุนเดิมแต่สามารถปรับกฎระเบียบเพื่อส่งผ่านความช่วยเหลือไปยังเศรษฐกิจได้อย่างรวดเร็วและตรงจุด ได้แก่ นโยบายสินเชื่อดอกเบี้ยต่ำ (Soft loan) ซึ่งเป็นมาตรการที่ธนาคารแห่งประเทศไทยได้ดำเนินการให้ความช่วยเหลือกับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่มีสายป่านสั้นให้เข้าถึงสภาพคล่องในภาวะการระบาดของวิกฤตโควิด อย่างไรก็ดีมาตรการนี้ยังสามารถนำมาใช้เพิ่มเติมได้ในอนาคตหากต้นทุนการกู้ยืมเพิ่มมากขึ้น เพื่อส่งเสริมให้ภาคธุรกิจขนาดเล็กที่ยังมีศักยภาพเพียงพอสามารถดำเนินการลงทุนต่อได้ภายหลังการแพร่ระบาดคลี่คลายลง ทั้งยังเริ่มลงทุนเพื่อปรับตัวรับกับการเปลี่ยนแปลงของเศรษฐกิจในระยะข้างหน้า

มาตรการสินเชื่อดอกเบี้ยต่ำนี้ถือว่ามีความพร้อมในการปรับใช้อยู่แล้วแต่การปรับแก้หรือผ่อนคลายกฎเกณฑ์บางอย่างเพื่อให้ภาคธุรกิจเข้าถึงความช่วยเหลือมากขึ้น จะช่วยให้ประสิทธิภาพของนโยบายเพิ่มขึ้น โดยหลังจากการปรับกฎระเบียบบางประการภายใต้มาตรการสินเชื่อฟื้นฟู อาทิ การขยายฐานลูกหนี้ การปรับลดความซับซ้อนของกฎเกณฑ์ในการขอสินเชื่อ การพิจารณาปรับเพิ่มอัตราส่วนการค้ำประกันจากเดิมกำหนดไว้ที่ 70% สำหรับบริษัทที่มีรายได้ไม่เกิน 50 ล้านบาท ขยายระยะเวลาสินเชื่อเพิ่มเติมจาก 2 ปีเป็น 5 ปี พบว่าประสิทธิภาพในการกระจายความช่วยเหลือไปยังภาคธุรกิจขนาดเล็กดีขึ้น สะท้อนจากสัดส่วนการได้รับสินเชื่อฟื้นฟูกว่า 40% ของวงเงินงบประมาณ (ข้อมูล ณ วันที่ 30 สิงหาคม 2021) เมื่อเทียบกับการอนุมัติสินเชื่อเพียง 28% ของกรอบวงเงิน 5 แสนล้านบาทภายใต้มาตรการสินเชื่อดอกเบี้ยต่ำ

นโยบายสินเชื่อดอกเบี้ยต่ำมีความโดดเด่นในการส่งผ่านความช่วยเหลืออย่างตรงจุดไปยังภาคธุรกิจขนาดเล็ก ซึ่งมีความสำคัญต่อเศรษฐกิจ และภาคธุรกิจสามารถนำความช่วยเหลือที่ได้รับไปต่อยอดได้ทันทีก่อให้เกิดผลบวกต่อเศรษฐกิจได้ในระยะสั้น อีกทั้งมาตรการนี้มีแนวโน้มใช้วงเงินมากกว่าการดำเนินนโยบายการเงินอื่น ๆ ในภาวะปกติ แต่อาจไม่ได้สูงมากเกินไปจนกระทบเสถียรภาพของธนาคารกลาง

2. นโยบายที่ทำได้ทันที แต่ให้ผลต่อเศรษฐกิจในระยะยาว

การส่งเสริมการลงทุน เป็นอีกแนวทางในการผสานมาตรการการคลังและเป็นเครื่องมือทางตรงที่จะช่วยประคองระดับการลงทุน รวมถึงดึงดูดการลงทุนเพิ่มเติมแม้ในสภาวะที่ต้นทุนการกู้ยืมปรับสูงขึ้น โดยอาจออกแบบมาตรการส่งเสริมการลงทุนเป็นลำดับขั้น ตัวอย่างเช่น

จะเห็นได้ว่านโยบายส่งเสริมการลงทุนนั้นส่วนใหญ่เป็นการผ่อนคลายกฎระเบียบ การสนับสนุนและการเข้าร่วมความตกลงด้านการค้า ซึ่งมีต้นทุนทางการเงินของการดำเนินนโยบายอยู่ในระดับต่ำ อีกทั้งประเทศไทยเองมีนโยบายเหล่านี้อยู่เป็นทุนเดิมจึงทำให้ง่ายต่อการสานต่อและบังคับใช้ อย่างไรก็ดีแม้ว่ามาตรการข้างต้นจะสามารถแก้ปัญหาด้านการลงทุนได้ แต่อาจใช้ระยะเวลานานกว่าจะเห็นผลกระทบต่อเศรษฐกิจ

3. นโยบายที่ไทยยังไม่มีความพร้อม แต่ควรพิจารณานำมาใช้

แม้ว่าวิกฤตการณ์การระบาดของโควิด-19 สิ้นสุดลง แต่ความไม่แน่นอนในระยะข้างหน้าเป็นความท้าทายสำคัญในการดำเนินนโยบายทางการเงินในรูปแบบปกติ การเริ่มพิจารณาถึงความเป็นไปได้ของการใช้นโยบายการเงินในลักษณะ Unconventional Monetary Policy จึงเป็นอีกหนึ่งตัวเลือกที่น่าสนใจสำหรับประเทศไทย โดยนโยบายที่มีความน่าสนใจและสามารถแก้ไขปัญหาการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลได้ตรงเป้าหมายนั้น ประกอบด้วยการเข้าซื้อสินทรัพย์ของธนาคารกลาง (Asset Purchase Program: APP) และการกำหนดเป้าหมายผลตอบแทนพันธบัตรรัฐบาลไว้ที่ระดับหนึ่ง หรือ Yield Curve Control (YCC) ซึ่งในปี 2020_ที่ผ่านมาประเทศตลาดเกิดใหม่หลายประเทศเริ่มมีการปรับใช้นโยบายเหล่านี้มากขึ้น เช่น เม็กซิโก อินโดนีเซียและฟิลิปปินส์ โดยการทำนโยบายการเงินลักษณะนี้ย่อมมีต้นทุนในการปรับใช้ที่สูง ทั้งในด้านจำนวนเงินและเสถียรภาพของธนาคารกลางในระยะยาวแต่อย่างน้อยจะช่วยให้จัดการปัญหาที่ต้นเหตุจากการเพิ่มขึ้นของผลตอบแทนพันธบัตรได้ โดยการศึกษาของ IMF ในปี 2020 ระบุว่าหากธนาคารกลางต้องการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ให้สูงเกินไปนั้น การทำนโยบายในลักษณะ Quantity-based หรือการกำหนดปริมาณการเข้าซื้อพันธบัตรจะมีประสิทธิภาพมากกว่าการระบุระดับอัตราผลตอบแทนพันธบัตรรัฐบาล (Price-based) เนื่องจากมีการกำหนดปริมาณการเข้าซื้อที่ชัดเจนและสามารถควบคุมต้นทุนของธนาคารกลางได้ ดังนั้นนโยบายที่ควรเริ่มพิจารณาก่อนและมีความเป็นไปได้ในระยะถัดไปคือ การเข้าซื้อสินทรัพย์ตามด้วยการกำหนดเป้าหมายผลตอบแทนพันธบัตรรัฐบาล

อย่างไรก็ดี ทุกการดำเนินนโยบายย่อมมีต้นทุนทั้งที่เป็นตัวเงินและไม่เป็นตัวเงิน การเข้าซื้อสินทรัพย์ของธนาคารกลางอาจสร้างข้อกังขาต่อเสถียรภาพด้านการเงิน เนื่องจากธนาคารกลางต้องมีการพิมพ์เงินเพิ่มเพื่อเข้าซื้อสินทรัพย์ของรัฐบาลโดยตรงและอาจเกิดผลกระทบเพิ่มเติมหากภาครัฐขาดวินัยทางการคลัง รวมถึงผลประโยชน์ของการทำนโยบายอาจเกิดกับบริษัทขนาดใหญ่ เพราะมีการระดมทุนผ่านการออกพันธบัตรที่มากกว่า นอกจากนี้การทำนโยบายเข้าซื้อสินทรัพย์ส่วนใหญ่นั้นต้องทำเป็นระยะเวลานาน อาจเกิดการบิดเบือนกลไกตลาดการเงินและอาจทำให้ราคาสินทรัพย์อื่น ๆ ปรับตัวเพิ่มสูงอย่างกะทันหันได้ ดังนั้นธนาคารกลางจึงต้องอาศัยความน่าเชื่อระดับสูงและการสื่อสารอย่างตรงไปตรงมาเพื่อสร้างความมั่นใจให้กับระบบเศรษฐกิจ

สำหรับบริบทของประเทศไทย แม้ว่าจะมีการเข้าซื้อพันธบัตรรัฐบาลของธนาคารกลางอยู่บ้างแต่ปริมาณการเข้าซื้อนับว่าไม่มีการเปลี่ยนแปลงมากนักในช่วงภาวะวิกฤต ซึ่งอาจเป็นไปเพื่อรักษาสภาพคล่องระยะสั้นให้กับระบบเศรษฐกิจเท่านั้น วิจัยกรุงศรีมองว่าธนาคารกลางยังมีช่องว่างในการพิจารณาดำเนินนโยบายการเข้าซื้อสินทรัพย์เพิ่มเติม เพื่อเป็นการช่วยลดต้นทุนการระดมทุนในระยะสั้นของภาคธุรกิจได้อย่างตรงจุด ช่วยตรึงการคาดการณ์อัตราดอกเบี้ยนโยบาย ทั้งยังช่วยเพิ่มสภาพคล่องให้กับเศรษฐกิจได้อีกด้วย (รูปที่ 11)

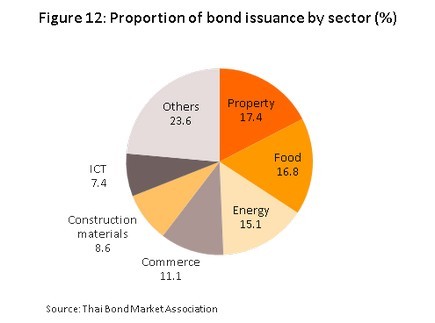

กรณีศึกษาประเทศออสเตรเลียพบว่า ธนาคารกลางออสเตรเลียใช้เงินในการเข้าซื้อพันธบัตรกว่า 3.2 ล้านล้านบาท เพื่อควบคุมให้อัตราผลตอบแทนพันธบัตรรัฐบาลลดลง 15 bps และวงเงินที่ใช้นี้คิดเป็น 18.8% เมื่อเทียบกับขนาดตลาดพันธบัตรรัฐบาลมูลค่าราว 17 ล้านล้านบาท ซึ่งไทยอาจต้องใช้เงิน 1.13 ล้านล้านบาทในการควบคุมผลตอบแทนในอัตราที่เท่ากัน เมื่อเทียบจากมูลค่าตลาดพันธบัตรรัฐบาลของไทยมูลค่า 9 ล้านล้านบาท นับว่าเป็นปริมาณเงินที่มากเมื่อเทียบกับผลกระทบทางเศรษฐกิจจากต้นทุนการระดมทุนที่เพิ่มขึ้น ดังนั้นการทำนโยบาย YCC ในลักษณะเป็นวงกว้าง (Broad-based) นี้จึงเป็นไปได้ยากในบริบทของประเทศไทย แต่การเริ่มทำนโยบายแบบเจาะจงกลุ่มเป้าหมาย (Targeted policy) จะเป็นหนึ่งวิธีที่ช่วยลดต้นทุนในการดำเนินนโยบายและอาจช่วยให้การส่งผ่านนโยบายมีความตรงจุดมากขึ้น เช่น การเข้าควบคุมอัตราผลตอบแทนในภาคอสังหาริมทรัพย์ซึ่งเป็นผู้ออกพันธบัตรรายสำคัญ โดยสัดส่วนการออกพันธบัตรของภาคอสังหาริมทรัพย์คิดเป็นสัดส่วนกว่า 17% ของการออกพันธบัตรทั้งหมด (รูปที่ 12) เนื่องจากความเข้มงวดในการให้สินเชื่อของสถาบันการเงินแก่ผู้ประกอบการอสังหาริมทรัพย์ที่มากขึ้น ส่งผลให้ผู้ประกอบการต้องหันมาระดมทุนผ่านตลาดหลักทรัพย์หรือออกหุ้นกู้เพื่อนำมาใช้ลงทุนพัฒนาโครงการใหม่

การดำเนินนโยบายลักษณะนอกกรอบนี้ ต้องอาศัยความพยายามในการควบคุมทั้งเชิงปริมาณและเชิงคุณภาพอย่างเต็มกำลัง เพราะหากไม่เป็นเช่นนั้นความน่าเชื่อถือของธนาคารกลางเหมือนแขวนบนเส้นด้ายจากการสัญญาในระยะยาว อีกทั้งอาจทำให้ขนาดงบดุลของธนาคารกลางใหญ่ขึ้น ยากต่อการควบคุมและชดเชยในอนาคต หัวใจสำคัญที่จะช่วยให้การดำเนินนโยบายมีประสิทธิภาพดียิ่งขึ้น คือความน่าเชื่อถือ (Credibility) ของธนาคารกลาง ซึ่งการสื่อสารที่ชัดเจน โปร่งใส และสามารถตรวจสอบได้ ยังคงเป็น 3 เสาหลักสำคัญในการช่วยกำหนดทิศทางการคาดการณ์ของผู้เล่นในภาคธุรกิจ หนุนความน่าเชื่อถือของธนาคารกลางและทำให้การส่งผ่านนโยบายการเงินไปยังเศรษฐกิจจริงมีประสิทธิภาพมากขึ้น

โดยสรุป การทำนโยบายแบบตึงตัวมากขึ้นผ่านการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐในอนาคตอันใกล้ จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับตัวเพิ่มสูงขึ้น ซึ่งเป็นแรงกดดันให้ต้นทุนการลงทุนเพิ่มขึ้น จำกัดการลงทุนของภาคเอกชนในอนาคตและในท้ายที่สุดจะทำให้การเติบโตในระยะยาวของเศรษฐกิจไทยหายไปกว่า 0.4% โดยกระบวนการส่งผ่านผลกระทบมายังเศรษฐกิจจริงใช้ระยะเวลาราว 5 ไตรมาสซึ่งเป็นช่วงเวลาสำคัญในการพิจารณาและเตรียมความพร้อมของนโยบายเพื่อรับมือกับผลกระทบที่จะเกิดขึ้น นโยบายด้านการคลังและมาตรการสินเชื่อดอกเบี้ยต่ำที่มีอยู่เดิมอาจนำมาใช้ได้ทันทีในระยะสั้น

แต่ในระยะถัดไปการพิจารณาปรับใช้นโยบายการเงินในลักษณะ Unconventional Monetary Policy เช่น การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันธบัตร ควบคู่ไปกับการสร้างความน่าเชื่อถือของธนาคารกลาง อาจช่วยแก้ปัญหาที่ต้นเหตุอย่างเป็นวงกว้างได้ซึ่งเครื่องมือเหล่านี้จะสามารถช่วยซื้อเวลาให้เศรษฐกิจไทยได้ฟื้นตัวก่อนที่ผลของต้นทุนทางการเงินที่สูงขึ้นจะกระทบเศรษฐกิจจริง และแม้ว่าการทำนโยบายเหล่านี้จะนำมาซึ่งความเสี่ยงด้านเสถียรภาพทางเศรษฐกิจในระยะยาวแต่ก็แลกมาด้วยการป้องกันไม่ให้เศรษฐกิจไทยซึมยาวและยังรักษาระดับศักยภาพการเติบโตไว้ได้ ซึ่งอาจเป็นการยอมแลกที่คุ้มค่า เพราะทุกการกระทำย่อมมีได้และมีเสียดังคำกล่าวที่ว่า “There ain’t no such thing as a free lunch”

อ้างอิง

[1] Bank of Thailand, Monetary Policy Report, June 2018

[2] https://www.krungsri.com/th/research/research-intelligence/thailand-sectoral-potential-2021

รายงานโดย กุศลิน จารุชาติ วิจัยกรุงศรี