ธนาคารกลางสหรัฐฯ เริ่มปรับนโยบายการเงินเข้าสู่ภาวะปกติ โดยทยอยปรับขึ้นอัตราดอกเบี้ยระยะสั้นอย่างต่อเนื่อง ไม่เพียงส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ เท่านั้น หากยังส่งผลข้างเคียงต่อประเทศอื่นๆ โดยเฉพาะกลุ่มประเทศตลาดเกิดใหม่ซึ่งรวมถึงประเทศไทยอีกด้วย ผลกระทบต่อเศรษฐกิจของแต่ละประเทศจะแตกต่างกันขึ้นอยู่กับปัจจัยสำคัญสามประการ ได้แก่ ระบบอัตราแลกเปลี่ยน การเชื่อมโยงทางการค้า และความเปราะบางของเศรษฐกิจ

สำหรับประเทศไทย ด้วยเสถียรภาพที่เข้มแข็งทั้งในภาคการเงินและภาคต่างประเทศ ไทยจึงมีสถานะที่ดีกว่าประเทศตลาดเกิดใหม่อื่นๆ ในการรับมือกับผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ดังกล่าว ทั้งนี้ วิจัยกรุงศรีคาดว่าธนาคารแห่งประเทศไทยจะปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อบรรเทาผลกระทบจากการไหลออกของกระแสทุนต่างชาติและชะลอความผันผวนของอัตราแลกเปลี่ยน ทั้งยังช่วยรักษาเสถียรภาพระบบการเงิน ตลอดจนหลีกเลี่ยงมิให้ทิศทางการดำเนินนโยบายการเงินของไทยกับประเทศอื่นๆ ในภูมิภาคเอเชียฉีกออกจากกันมากเกินไป

หลังจากที่ธนาคารกลางทั่วโลกดำเนินนโยบายการเงินผ่อนคลายต่อเนื่องยาวนาน การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ถือเป็นจุดเปลี่ยนสำคัญที่ชี้ว่านโยบายการเงินทั่วโลกเริ่มทยอยกลับเข้าสู่ภาวะปกติ ภาวะดังกล่าวก่อให้เกิดความผันผวนในตลาดการเงินต่างๆ ทั้งในตลาดอัตราแลกเปลี่ยน ตลาดตราสารหนี้ และตลาดหุ้น ตลอดจนสินทรัพย์เสี่ยงอื่นๆ

นอกจากนี้ ต้นทุนการกู้ยืมที่สูงขึ้นและการอ่อนค่าของอัตราแลกเปลี่ยนได้ส่งผลกระทบต่อภาระหนี้ของทั้งภาครัฐและเอกชน บทความ Research Intelligence ฉบับนี้ประเมินผลกระทบของการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ต่อกิจกรรมเศรษฐกิจของไทย และวิเคราะห์ความสามารถของไทยในการรับมือกับสถานการณ์ดังกล่าว รวมถึงพิจารณานโยบายการเงินที่เหมาะสมของธนาคารแห่งประเทศไทยที่จะช่วยบรรเทาผลกระทบที่อาจเกิดขึ้น

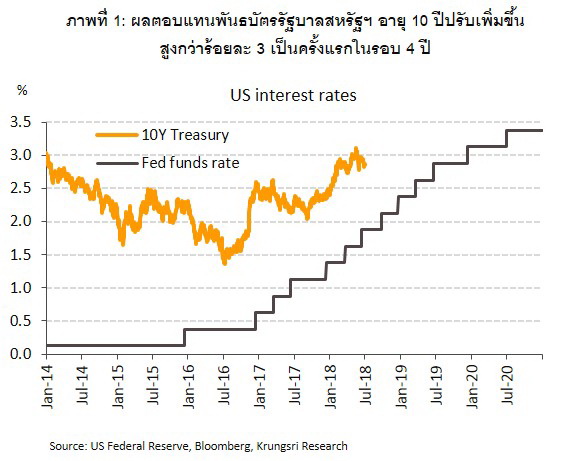

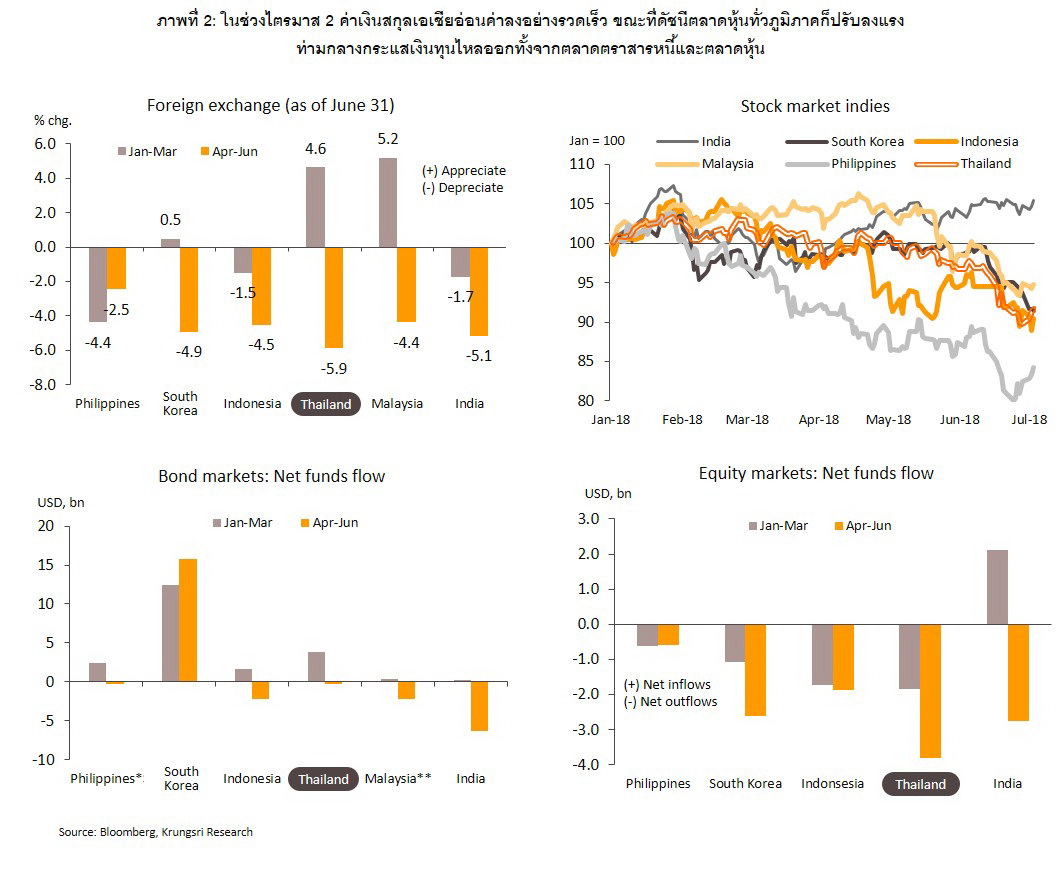

นับตั้งแต่เดือนธันวาคม 2558 ธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยนโยบายมาแล้ว 7 ครั้ง (รวมทั้งสิ้นร้อยละ 1.75) ทั้งยังส่งสัญญาณปรับขึ้นอีก 2 ครั้งในช่วงที่เหลือของปีนี้ และคาดว่าอัตราดอกเบี้ยมีแนวโน้มที่จะปรับเพิ่มขึ้นต่อเนื่องจนกระทั่งปี 2563 ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับเพิ่มขึ้น และค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น โดยในไตรมาส 2/2561 ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับเพิ่มขึ้นสูงกว่าร้อยละ 3 เป็นครั้งแรกในรอบ 4 ปี (ภาพที่ 1) ในช่วงเวลาเดียวกัน ค่าเงินสกุลเอเชียอ่อนค่าลงอย่างรวดเร็ว ขณะที่ดัชนีตลาดหุ้นทั่วภูมิภาคก็ปรับลงแรง ท่ามกลางกระแสเงินทุนไหลออกทั้งจากตลาดตราสารหนี้และตลาดหุ้น (ภาพที่ 2)

1.กลไกการส่งผ่านผลกระทบ

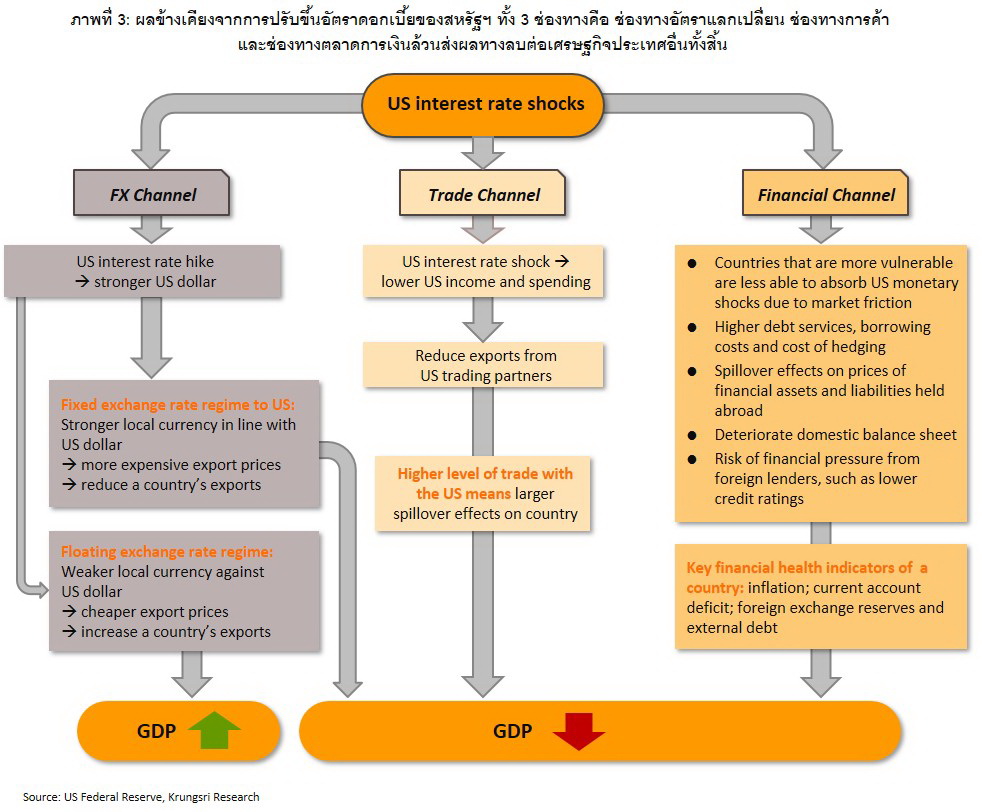

ผลข้างเคียงจากการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ สามารถส่งผ่านได้ 3 ช่องทางคือ ช่องทางอัตราแลกเปลี่ยน ช่องทางการค้า และช่องทางตลาดการเงิน

ในการวิเคราะห์ผลกระทบของการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ต่อกิจกรรมเศรษฐกิจในต่างประเทศ เราพิจารณากลไกการส่งผ่านผลกระทบจาก 3 ช่องทางได้แก่ ช่องทางอัตราแลกเปลี่ยน ช่องทางการค้า และช่องทางตลาดการเงิน ซึ่งจะเห็นว่าในทุกช่องทางล้วนส่งผลกระทบเชิงลบต่อเศรษฐกิจประเทศอื่นทั้งสิ้น (ภาพที่ 3)

สำหรับช่องทางอัตราแลกเปลี่ยน ประเทศที่ใช้ระบบอัตราแลกเปลี่ยนแบบคงที่ ค่าเงินของประเทศนั้นจะแข็งค่ามากขึ้นตามค่าเงินดอลลาร์ ทำให้ประเทศนั้นสูญเสียความสามารถในการแข่งขันและส่งออกได้น้อยลง ซึ่งจะชะลออัตราการเติบโตของเศรษฐกิจในที่สุด

สำหรับช่องทางการค้า อุปสงค์จากสหรัฐฯ ที่ลดลงส่งผลโดยตรงต่อการส่งออกของประเทศคู่ค้า

ส่วนช่องทางตลาดการเงิน ต้นทุนการกู้ยืมมีแนวโน้มเพิ่มสูงขึ้น (โดยเฉพาะหนี้ในสกุลเงินดอลลาร์) ส่งผลให้ภาวะการเงินโดยรวมตึงตัวมากขึ้น ซึ่งส่งผลกระทบต่อกิจกรรมเศรษฐกิจ

ทั้งนี้ มีเพียงกรณีเดียวที่ประเทศคู่ค้าของสหรัฐฯ จะได้รับประโยชน์จากนโยบายทางการเงินที่เข้มงวดมากขึ้น คือประเทศที่ใช้ระบบอัตราแลกเปลี่ยนแบบลอยตัว เนื่องจากประเทศนั้นๆ จะได้รับประโยชน์จากการส่งออกที่เพิ่มขึ้นตามราคาส่งออก (ในรูปดอลลาร์สหรัฐฯ) ที่ลดลง อย่างไรก็ตาม ผลเชิงบวกดังกล่าวในที่สุดแล้วจะถูกหักล้างโดยผลด้านลบผ่านช่องทางการค้าและตลาดการเงิน

2. ผลกระทบทางเศรษฐกิจ

ประเทศพัฒนาแล้วที่ใช้ระบบอัตราแลกเปลี่ยนคงที่และ/หรือมีขนาดการค้ากับสหรัฐฯ สูง และประเทศตลาดเกิดใหม่ที่เสถียรภาพเศรษฐกิจเปราะบางจะได้รับผลกระทบจากการปรับขึ้นดอกเบี้ยของสหรัฐฯ มากที่สุด

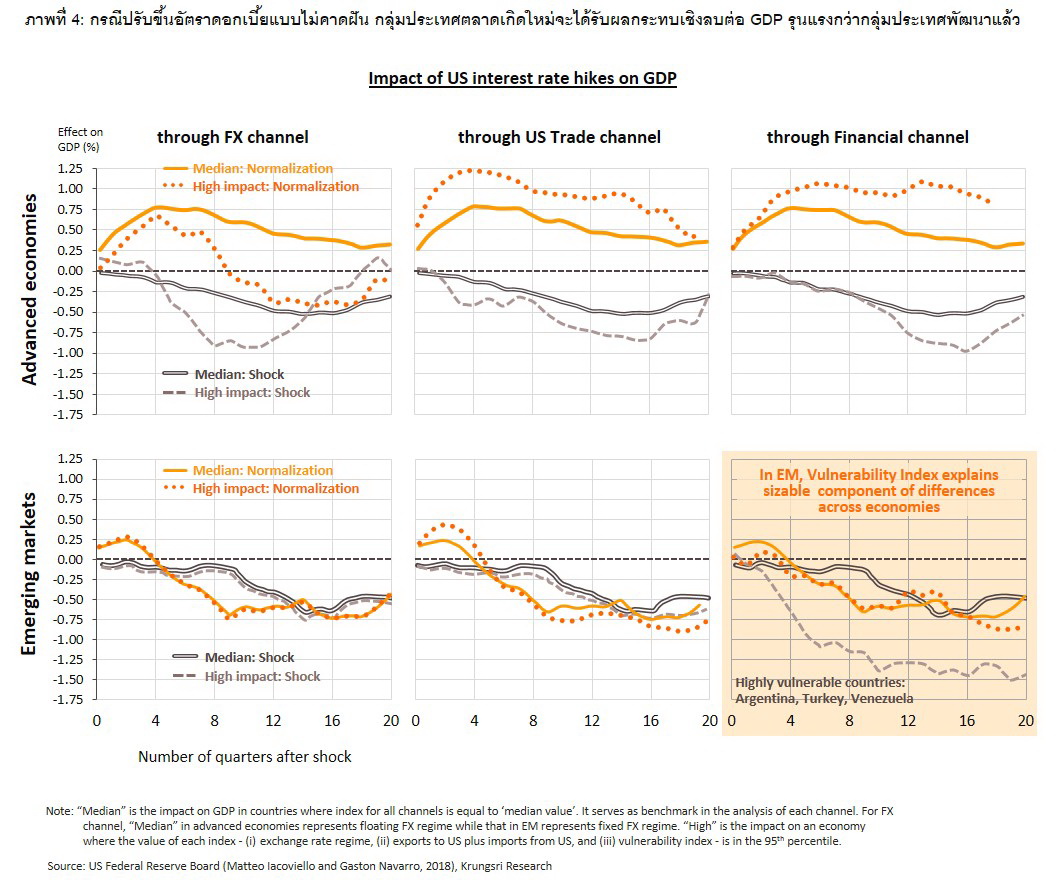

งานวิจัยของธนาคารกลางสหรัฐฯ (Matteo Iacoviello และ Gaston Navarro, May 2018) ได้ศึกษาผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ต่ออัตราการเติบโตทางเศรษฐกิจ (GDP) ของประเทศพัฒนาแล้วและประเทศตลาดเกิดใหม่รวม 50 ประเทศ โดยแบ่งเป็น 2 เหตุการณ์ ได้แก่ (1) กรณีปรับขึ้นอัตราดอกเบี้ยเข้าสู่ภาวะปกติ (Normalization) เพื่อให้สอดคล้องกับภาวะเศรษฐกิจที่ปรับดีขึ้น และ (2) กรณีปรับขึ้นอัตราดอกเบี้ยแบบไม่คาดฝัน (Interest rate shocks) ในแต่ละกรณี ผลกระทบต่อ GDP ของแต่ละประเทศจะแตกต่างกันขึ้นอยู่กับระบบอัตราแลกเปลี่ยน ขนาดการค้ากับสหรัฐฯ และเสถียรภาพภาคการเงินและต่างประเทศ (พิจารณาจากดุลบัญชีเดินสะพัด, ทุนสำรองระหว่างประเทศ, หนี้ต่างประเทศ และอัตราเงินเฟ้อ)

1)กรณีปรับขึ้นอัตราดอกเบี้ยเข้าสู่ภาวะปกติ ผลทางบวกในระยะสั้นจะหนุนให้ GDP ของประเทศพัฒนาแล้วปรับเพิ่มขึ้นผ่านทั้ง 3 ช่องทาง สำหรับกลุ่มประเทศตลาดเกิดใหม่ GDP จะปรับเพิ่มขึ้นในระยะ 4-5 ไตรมาสแรก หลังจากนั้นผลทางลบจะกลบผลทางบวกทำให้ GDP ปรับลดลงในที่สุด

2)กรณีปรับขึ้นอัตราดอกเบี้ยแบบไม่คาดฝันร้อยละ 1 ภายใน 3 ปี GDP จะลดลงเฉลี่ยร้อยละ 0.5 สำหรับกลุ่มประเทศพัฒนาแล้ว และร้อยละ 0.8 สำหรับกลุ่มประเทศตลาดเกิดใหม่ โดยกลุ่มประเทศพัฒนาแล้ว ผลทางลบต่อ GDP จะรุนแรงขึ้นในประเทศที่ตรึงอัตราแลกเปลี่ยนกับค่าเงินดอลลาร์สหรัฐฯ หรือประเทศที่มีขนาดการค้ากับสหรัฐฯ สูง สำหรับประเทศตลาดเกิดใหม่ เสถียรภาพภาคการเงินและต่างประเทศเป็นปัจจัยสำคัญในการกำหนดขนาดของผลกระทบ ประเทศที่เสถียรภาพภาคการเงินและต่างประเทศไม่เข้มแข็ง GDP จะลดลงอย่างมีนัยสำคัญ (ภาพที่ 4)

กลุ่มประเทศตลาดเกิดใหม่ที่มีภาวะเงินเฟ้อสูงจะได้รับผลกระทบเชิงลบต่อ GDP รุนแรงที่สุดตัวแปรทางเศรษฐกิจที่ใช้ในการวัดเสถียรภาพภาคการเงินและต่างประเทศมีทั้งสิ้น 4 ตัวแปร ประกอบด้วย ดุลบัญชีเดินสะพัด (ร้อยละของ GDP), ทุนสำรองระหว่างประเทศ (ร้อยละของ GDP), หนี้ต่างประเทศ (ร้อยละของ GDP) และอัตราเงินเฟ้อ (ภาพที่ 5) ตัวแปรทางเศรษฐกิจดังกล่าวจะเป็นปัจจัยกำหนดขนาดของผลทางลบต่อ GDP ของประเทศตลาดเกิดใหม่ โดยอัตราเงินเฟ้อมีน้ำหนักในการอธิบายผลทางลบมากที่สุด

1)ภายใน 1 ปีหลังจากการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ประเทศเกิดใหม่ที่มีอัตราเงินเฟ้อสูงจะได้รับผลทางลบทำให้ GDP ลดลงร้อยละ 0.5 และผลกระทบจะทวีความรุนแรงขึ้นอีกเมื่อเวลาผ่านไป

2)ภายใน 5 ปี GDP จะลดลงร้อยละ 1.5 ทั้งนี้ สาเหตุที่อัตราเงินเฟ้อเป็นตัวแปรสำคัญในการกำหนดขนาดของผลกระทบ เนื่องจากภาวะเงินเฟ้อสูงสะท้อนปัญหาเชิงโครงสร้างด้านฐานะการเงินของรัฐบาล ซึ่งจะจำกัดความสามารถของประเทศในการตอบสนองต่อเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้น (Potential shocks) ในทำนองเดียวกัน ประเทศที่ขาดดุลบัญชีเดินสะพัดมากหรือมีทุนสำรองระหว่างประเทศต่ำขณะที่มีหนี้ต่างประเทศสูงก็จะสุ่มเสี่ยงต่อวิกฤตการเงินหากเจ้าหนี้ต่างประเทศเรียกคืนเงินกู้

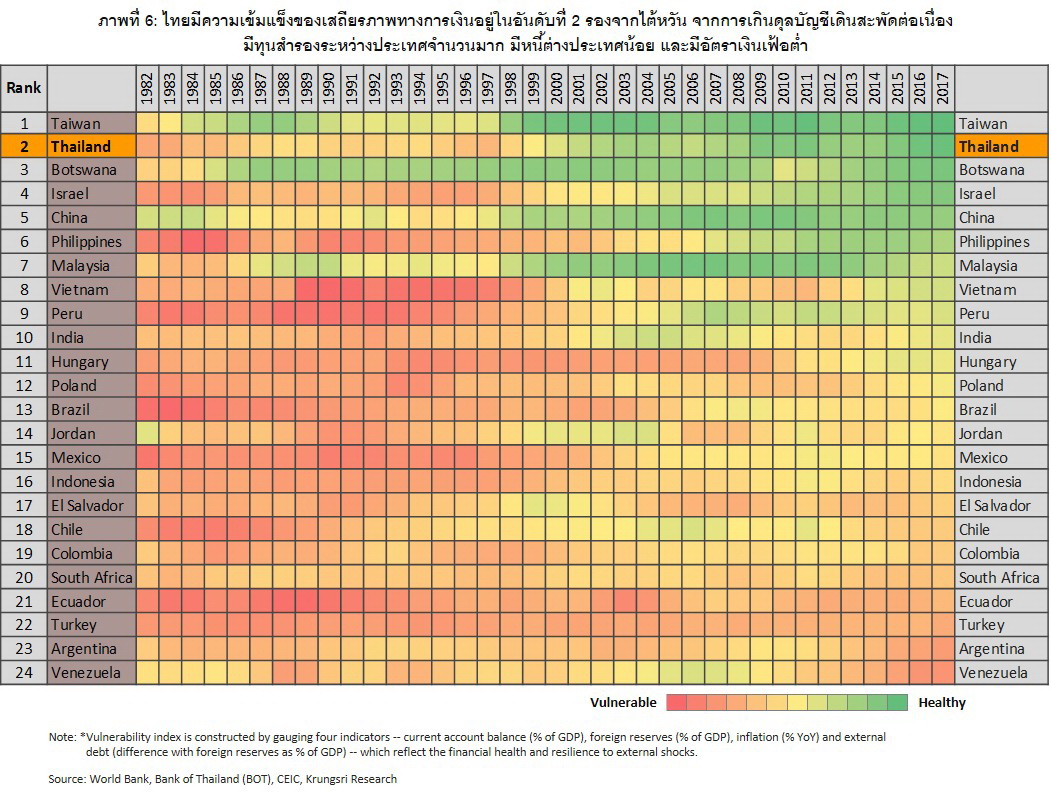

ไทยมีเสถียรภาพทางการเงินเข้มแข็ง เอื้อให้สามารถรับมือกับความผันผวนของตลาดการเงินโลกได้ดีกว่าประเทศตลาดเกิดใหม่อื่นๆ

วิจัยกรุงศรีจัดทำดัชนีความเปราะบางทางเศรษฐกิจ (Vulnerability Index) คำนวณจากตัวแปรทางเศรษฐกิจ 4 ตัวแปร โดยการเฉลี่ยถ่วงน้ำหนักเท่ากัน ได้แก่ ยอดขาดดุลบัญชีเดินสะพัด ทุนสำรองระหว่างประเทศ หนี้ต่างประเทศ และอัตราเงินเฟ้อ ภาพที่ 6 แสดงดัชนีความเปราะบางของประเทศตลาดเกิดใหม่ 24 ประเทศ ซึ่งเป็นข้อมูลอนุกรมเวลาย้อนหลัง 36 ปี ตั้งแต่ปี 2525 ถึง 2560 พบว่าในบรรดาประเทศที่ทำการศึกษา เวเนซุเอลา อาร์เจนตินาและตุรกีเป็นประเทศที่มีความเปราะบางมากที่สุด จึงไม่น่าแปลกใจว่าเหตุใดทั้งสามประเทศถึงปรับขึ้นอัตราดอกเบี้ยเพื่อชะลอการไหลออกของเงินทุน โดยเฉพาะอาร์เจนตินาที่กำลังเผชิญวิกฤตการเงินและได้ขอการสนับสนุนทางการเงินจากต่างประเทศ

สำหรับกลุ่มประเทศภูมิภาคเอเชียตะวันออกเฉียงใต้หรืออาเซียน อินโดนีเซียมีความเปราะบางมากที่สุด เนื่องจากมีอัตราเงินเฟ้อสูงและเงินทุนสำรองระหว่างประเทศต่ำ ด้วยเหตุนี้ ธนาคารกลางอินโดนีเซียจึงได้ปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว (ปรับขึ้นสามครั้งในระหว่างเดือนพฤษภาคมและมิถุนายน ปรับเพิ่มขึ้นรวมร้อยละ 1.0) เพื่อตอบสนองต่อการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ

ในบรรดาประเทศที่ทำการศึกษา ไทยมีความเข้มแข็งของเสถียรภาพทางการเงินอยู่ในอันดับที่ 2 รองจากไต้หวัน นับตั้งแต่วิกฤตเศรษฐกิจในปี 2540 เป็นต้นมา เสถียรภาพภาคการเงินและต่างประเทศของไทยปรับตัวดีขึ้นต่อเนื่อง ซึ่งทำให้ไทยได้รับผลกระทบจากภายนอกน้อยกว่าประเทศตลาดเกิดใหม่อื่นๆ ทั้งนี้การเปลี่ยนจากระบบอัตราแลกเปลี่ยนแบบคงที่ไปเป็นแบบลอยตัว รวมทั้งการมีส่วนร่วมในห่วงโซ่การผลิตของโลกที่เพิ่มมากขึ้น ทำให้ไทยได้อานิสงค์จากการขยายตัวของอุปสงค์ต่างประเทศที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง ส่งผลทำให้ไทยเกินดุลบัญชีเดินสะพัดเกือบทุกปี และมีทุนสำรองระหว่างประเทศเพิ่มพูนขึ้นอย่างมาก ประกอบกับมีหนี้ต่างประเทศและอัตราเงินเฟ้อต่ำ วิจัยกรุงศรีจึงคาดว่า ไทยจะได้รับผลกระทบจากการปรับขึ้นดอกเบี้ยของสหรัฐฯ น้อยกว่าประเทศตลาดเกิดใหม่อื่น ๆ

ในช่วงปี 2557-2560 ไทยเกินดุลบัญชีเดินสะพัดทุกปี เฉลี่ยร้อยละ 10.2 ของ GDP ซึ่งสูงกว่าค่าเฉลี่ยร้อยละ 0.4 ของกลุ่มประเทศตลาดเกิดใหม่ในช่วงเวลาเดียวกัน และคาดว่าปีนี้ไทยจะเกินดุลบัญชีเดินสะพัดเป็นปีที่ 5 ติดต่อกันที่ 4.52 หมื่นล้านดอลลาร์สหรัฐฯ หรือคิดเป็นร้อยละ 8.8 ของ GDP (ยอดรวมการเกินดุลบัญชีเดินสะพัด 5 เดือนแรกของปีนี้อยู่ที่ 1.73 หมื่นล้านดอลลาร์สหรัฐฯ) ขณะเดียวกัน ณ สิ้นปี 2560 ไทยมีทุนสำรองระหว่างประเทศอยู่ที่ 2.03 แสนล้านดอลลาร์สหรัฐฯ คิดเป็นร้อยละ 44.9 ของ GDP ซึ่งสูงมากเมื่อเทียบกับค่าเฉลี่ยของประเทศตลาดเกิดใหม่ที่ 23.4% และมีหนี้ต่างประเทศที่ 1.44 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็นร้อยละ 32.6 ของ GDP ซึ่งต่ำกว่าค่าเฉลี่ยของประเทศตลาดเกิดใหม่ที่ร้อยละ 41.9 ขณะที่อัตราเงินเฟ้อเฉลี่ยในช่วงปี 2557-2560 ของไทยอยู่ที่ร้อยละ 0.5 ซึ่งต่ำกว่าค่าเฉลี่ยของประเทศตลาดเกิดใหม่ที่ร้อยละ 8.7 อย่างมาก

แม้จะมีแรงกดดันจากสถานการณ์ที่ทุกประเทศกำลังปรับนโยบายการเงินกลับเข้าสู่ภาวะปกติ แต่ไทยไม่จำเป็นต้องเร่งรีบปรับนโยบายให้สอดคล้องในระยะเวลาอันใกล้

ในระยะสั้นแม้ผลกระทบจากการปรับนโยบายการเงินกลับเข้าสู่ภาวะปกติของสหรัฐฯ ผ่านช่องทางการค้าจะจำกัด ทว่าผลกระทบผ่านช่องทางอัตราแลกเปลี่ยนและตลาดการเงินได้ส่งผลกระทบต่อกิจกรรมเศรษฐกิจในประเทศตลาดเกิดใหม่ กล่าวคือ การที่เงินทุนไหลออกฉับพลันและค่าเงินอ่อนค่าลงทำให้กระทบต่อภาวะตลาดหุ้นและพันธบัตร ส่งผลให้บัญชีงบดุลของทั้งภาครัฐและเอกชนในประเทศ (Domestic balance sheets) อ่อนแอลง

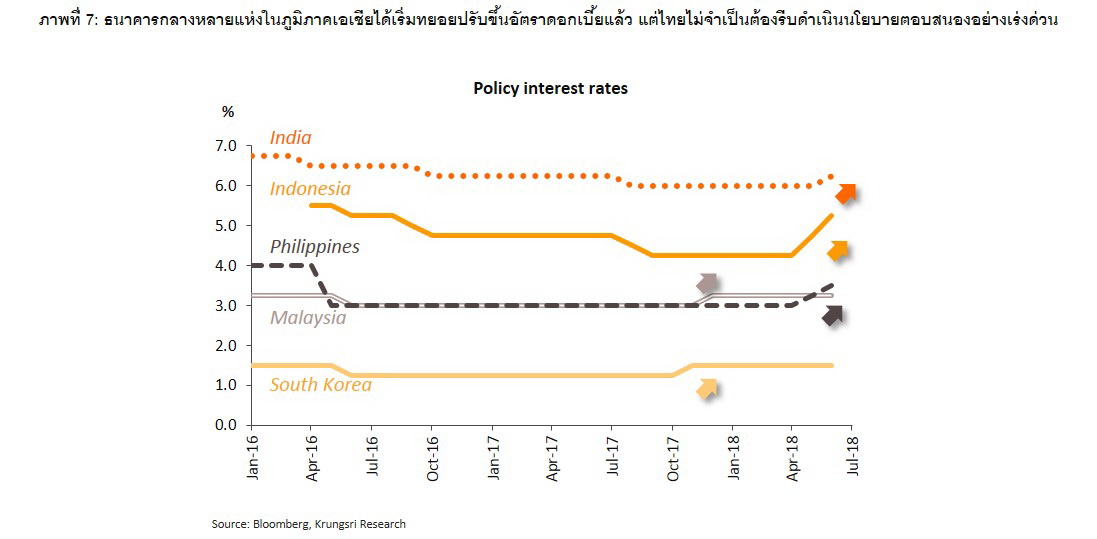

ทั้งนี้ ไม่เฉพาะแค่ธนาคารกลางของประเทศที่มีความเปราะบางเท่านั้นที่มีการปรับเปลี่ยนนโยบายการเงิน หากประเทศที่มีเสถียรภาพภาคการเงินอยู่ในเกณฑ์ดีอย่าง อินเดีย ฟิลิปปินส์ มาเลเซีย และเกาหลีใต้ ได้เริ่มทยอยปรับขึ้นอัตราดอกเบี้ยแล้วเช่นกัน เพื่อมิให้ทิศทางนโยบายการเงินระหว่างสหรัฐฯ กับประเทศนั้นๆ ฉีกออกจากกันมากเกินไป ซึ่งอาจทำให้ภาวะเงินทุนไหลออกเลวร้ายยิ่งขึ้น (ภาพที่ 7) โดยในไตรมาส 2/2561 สกุลเงินของประเทศเหล่านี้อ่อนค่าลงร้อยละ 2.5-5.1 และเงินทุนไหลออกจากตลาดหุ้นของแต่ละประเทศเฉลี่ยราว 2 พันล้านดอลลาร์สหรัฐฯ

ในขณะที่ไทยยังไม่เริ่มปรับขึ้นอัตราดอกเบี้ย แม้ว่าค่าเงินบาทจะอ่อนค่าถึงร้อยละ 5.9 ในไตรมาส 2/2561 (พลิกจากที่แข็งค่าร้อยละ 4.6 ในไตรมาส 1/2561) เนื่องจากการไหลออกของเงินทุนจากทั้งตลาดหุ้น (3.8 พันล้านดอลลาร์สหรัฐฯ) และตลาดตราสารหนี้ (339 ล้านดอลลาร์สหรัฐ) ตามที่ได้กล่าวไปในส่วนก่อนหน้า ไทยมีเสถียรภาพภาคการเงินที่เข้มแข็งจึงอ่อนไหวต่อการปรับขึ้นอัตราดอกเบี้ยสหรัฐฯ น้อยกว่าประเทศอื่นๆ ทำให้ไม่จำเป็นต้องรีบดำเนินนโยบายตอบสนองอย่างเร่งด่วน จึงไม่แปลกใจที่ทำไมผู้กำหนดนโยบายของไทยทั้งธนาคารแห่งประเทศไทยและกระทรวงการคลังสื่อสารบ่อยครั้งว่าการปรับเปลี่ยนนโยบายการเงินจะพิจารณาจากพื้นฐานเศรษฐกิจในประเทศมากกว่าปัจจัยจากต่างประเทศ

การปรับอัตราดอกเบี้ยน่าจะเป็นเครื่องมือที่เหมาะสมที่สุดในขณะนี้ ธนาคารแห่งประเทศไทยมีเครื่องมือทางนโยบายการเงินหลากหลายเพื่อใช้ในการสกัดเงินทุนไหลออก หนึ่งในนั้นคือ มาตรการควบคุมเงินทุนเคลื่อนย้าย (Capital Controls) แต่ประสบการณ์ในปี 2549 ได้สอนเราว่ามาตรการนี้ส่งผลรุนแรงและกระทบต่อความเชื่อมั่นของนักลงทุนต่างชาติ

ส่วนมาตรการที่นิยมใช้กันอย่างแพร่หลายในปัจจุบันเพื่อรักษาเสถียรภาพระบบการเงิน (Financial Stability) ได้แก่ มาตรการดูแลเสถียรภาพระบบการเงินเฉพาะจุด (Macroprudential measures) อาทิ มาตรการจำกัดการก่อหนี้ต่างประเทศของสถาบันการเงิน หรือมาตรการเพิ่มสัดส่วนการป้องกันความเสี่ยงเงินตราต่างประเทศ เพื่อช่วยลดทอนความเสี่ยงด้านอัตราแลกเปลี่ยน อย่างไรก็ตาม มาตรการนี้เป็นมาตรการป้องกันความเสี่ยงที่อาจเกิดขึ้นในอนาคต (Pre-emptive measures) มากกว่าจะช่วยสกัดการไหลออกของเงินทุนต่างประเทศซึ่งเป็นสถานการณ์ที่เกิดขึ้นในขณะนี้

ส่วนมาตรการแทรกแซงตลาดอัตราแลกเปลี่ยน เป็นอีกเครื่องมือที่ช่วยชะลอความเร็วของการอ่อนค่าของเงินบาท แต่ก็เป็นมาตรการชั่วคราวเท่านั้น เพราะหากดำเนินการต่อเนื่องอาจสุ่มเสี่ยงที่จะทำให้ทุนสำรองระหว่างประเทศลดลงอย่างรวดเร็วซึ่งส่งผลกระทบต่อเสถียรภาพภาคต่างประเทศในที่สุด

การปรับขึ้นอัตราดอกเบี้ยนโยบาย ดูเหมือนจะเป็นทางเลือกที่เหมาะสมที่สุดเพื่อรับมือกับสถานการณ์ปัจจุบัน การปรับขึ้นดอกเบี้ยไม่เพียงช่วยชะลอการไหลออกของเงินทุนและการอ่อนค่าของเงินบาทเท่านั้น หากยังช่วยรักษาเสถียรภาพระบบการเงินอีกด้วย เช่น ช่วยชะลอพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ซึ่งอาจนำไปสู่การประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risk)

ดังนั้น การปรับขึ้นอัตราดอกเบี้ยจึงเป็นเครื่องมือที่มีประสิทธิภาพมากที่สุดเพราะเป็นเครื่องมือหนึ่งเดียวที่ตอบสนองได้ถึง 2 เป้าหมายอันได้แก่ การรักษาเสถียรภาพด้านราคา (ผ่านอัตราแลกเปลี่ยน) และเสถียรภาพระบบการเงิน สอดคล้องกับมุมมองของคณะกรรมการนโยบายการเงินที่ระบุไว้ในรายงานการประชุมวันที่ 20 มิถุนายน 2561 ว่า “คณะกรรมการฯ เห็นว่าอัตราดอกเบี้ยนโยบายเป็นเครื่องมือที่ช่วยป้องกัน (preventive) ไม่ให้ปัญหารุนแรงมากขึ้นจนกระทบต่อเสถียรภาพเศรษฐกิจการเงินในวงกว้าง และต้องใช้ควบคู่กับมาตรการดูแลเสถียรภาพระบบการเงินเฉพาะจุด (macroprudential measures)”

วิจัยกรุงศรีคงมุมมองว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยร้อยละ 0.25 ในไตรมาส 4/2561

แม้ว่าธนาคารแห่งประเทศไทย (ธปท.) ไม่จำเป็นต้องรีบปรับนโยบายการเงินกลับเข้าสู่ภาวะปกติเหมือนเช่นธนาคารกลางอื่นๆ ในประเทศตลาดเกิดใหม่ แต่เราเชื่อว่าการเริ่มดำเนินการปรับขึ้นอัตราดอกเบี้ยถือเป็นการส่งสัญญาณว่า ธปท. มีความเชื่อมั่นต่อแนวโน้มเศรษฐกิจและเงินเฟ้อมากขึ้น ซึ่งอาจส่งผลเชิงจิตวิทยาทำให้ภาคครัวเรือนและภาคธุรกิจมีความมั่นใจที่จะใช้จ่ายและลงทุน วิจัยกรุงศรียังคงมุมมองว่า ธปท. จะปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ในไตรมาส 4/2561 เพื่อให้สอดคล้องกับภาวะเศรษฐกิจที่ปรับดีขึ้นในปัจจุบัน กล่าวคือ

นอกจากนี้ การทยอยลดการผ่อนคลายนโยบายการเงินจะช่วยหลีกเลี่ยงมิให้ทิศทางการดำเนินนโยบายการเงินของไทยกับประเทศอื่นๆ ในภูมิภาคเอเชียฉีกออกจากกันมากเกินไป ทั้งนี้ ธปท. เริ่มส่งสัญญาณชัดเจนมากขึ้นว่าอาจปรับขึ้นอัตราดอกเบี้ยนโยบายในระยะเวลาอันใกล้ โดยรายงานการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 20 มิถุนายน 2561 ระบุว่า “คณะกรรมการฯ ได้อภิปรายเกี่ยวกับเงื่อนไขและจังหวะเวลาที่เหมาะสมของการเริ่มปรับนโยบายการเงินให้เข้าสู่ภาวะปกติในอนาคต โดยเห็นว่าหากเศรษฐกิจยังคงมีแนวโน้มขยายตัวได้ดีต่อเนื่องและแนวโน้มเงินเฟ้อสามารถอยู่ในกรอบเป้าหมายได้ชัดเจนขึ้น ความจำเป็นที่จะต้องใช้นโยบายการเงินที่ผ่อนคลายมากในระดับปัจจุบันจะเริ่มลดลง และการปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อสร้าง policy space ในอนาคตจะมีความสำคัญมากขึ้น”

การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ไม่เพียงส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ เท่านั้น หากยังส่งผลข้างเคียงต่อประเทศอื่นๆ โดยเฉพาะกลุ่มประเทศตลาดเกิดใหม่ซึ่งรวมถึงประเทศไทยอีกด้วย ผลกระทบต่อเศรษฐกิจของแต่ละประเทศจะแตกต่างกันขึ้นอยู่กับปัจจัยสำคัญสามประการ ได้แก่ ระบบอัตราแลกเปลี่ยน การเชื่อมโยงทางการค้า และความเปราะบางของเศรษฐกิจ สำหรับประเทศไทย ด้วยเสถียรภาพที่เข้มแข็งทั้งในภาคการเงินและภาคต่างประเทศ (เกินดุลบัญชีเดินสะพัดระดับสูง มีทุนสำรองระหว่างประเทศจำนวนมาก ขณะที่มีหนี้ต่างประเทศน้อย และมีอัตราเงินเฟ้อต่ำ) ไทยจึงมีสถานะที่ดีกว่าประเทศตลาดเกิดใหม่อื่นๆ ในการรับมือกับผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยดังกล่าว ทั้งนี้ วิจัยกรุงศรีคาดว่าธนาคารแห่งประเทศไทยจะปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อบรรเทาผลกระทบจากการไหลออกของกระแสทุนต่างชาติและชะลอความผันผวนของอัตราแลกเปลี่ยน ทั้งยังช่วยรักษาเสถียรภาพระบบการเงิน ตลอดจนหลีกเลี่ยงมิให้ทิศทางการดำเนินนโยบายการเงินของไทยกับประเทศอื่นๆ ในภูมิภาคเอเชียฉีกออกจากกันมากเกินไป

“แม้เศรษฐกิจไทยจะมีเสถียรภาพเข้มแข็งและคาดว่าจะได้รับผลกระทบจากความผันผวนของตลาดการเงินโลกน้อยกว่าประเทศตลาดเกิดใหม่อื่นๆ แต่ทุกคนไม่ควรประมาท บทเรียนในอดีตจากวิกฤติปี 2540 สอนเราว่าความประมาทสามารถสร้างความเสียหายได้มากมายเพียงใด” นายวิรไท สันติประภพ (29 มิถุนายน 2561)