กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปีเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและให้เน้นมาตรการช่วยเหลือที่ตรงจุดมากขึ้น ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 18 พฤศจิยายน 2020

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปีโดย กนง. มีมุมมองต่อเศรษฐกิจไทยดังนี้

กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่แข็งค่าขึ้น สภาพคล่องในระบบอยู่ในระดับสูงและต้นทุนทางการเงินอยู่ในระดับต่ำ อย่างไรก็ตาม ธุรกิจและครัวเรือนที่ต้องการสภาพคล่องยังไม่สามารถเข้าถึงสินเชื่อได้ โดยเฉพาะธุรกิจ SMEs นอกจากนี้ กนง. ยังกังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้นเร็ว ซึ่งกระทบต่อการฟื้นตัวของเศรษฐกิจที่ยังเปราะบาง จึงเห็นควรให้ติดตามตลาดอัตราแลกเปลี่ยนและเงินทุนเคลื่อนย้ายอย่างใกล้ชิด รวมทั้งพิจารณาความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

นโยบายการเงินควรเน้นมาตรการช่วยเหลือที่ตรงจุดมากขึ้น และมาตรการการคลังมีบทบาทสำคัญในการพยุงเศรษฐกิจอย่างต่อเนื่อง โดยนโยบายการเงินต้องผ่อนคลายต่อเนื่อง มาตรการทางการเงินและสินเชื่อควรเร่งกระจายสภาพคล่องไปสู่ผู้ที่ได้รับผลกระทบให้ตรงจุดและทันการณ์ รวมทั้งผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ให้เกิดผลในวงกว้าง สำหรับมาตรการการคลังมีบทบาทสำคัญในการพยุงเศรษฐกิจอย่างต่อเนื่อง จึงควรเร่งเบิกจ่ายและให้ความช่วยเหลือกลุ่มที่เปราะบางอย่างตรงจุด ควบคู่กับการเร่งดำเนินนโยบายด้านอุปทานเพื่อปรับรูปแบบธุรกิจและยกระดับทักษะแรงงาน ซึ่งจะช่วยให้เศรษฐกิจฟื้นตัวอย่างยั่งยืนในระยะยาว

กนง. ให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ โดยภายใต้การดำเนินนโยบายการเงินแบบกำหนดเป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting) นั้น กนง. ต้องพิจารณาปัจจัยด้าน1) เสถียรภาพด้านราคา 2) การขยายตัวทางเศรษฐกิจที่ยั่งยืนและเต็มศักยภาพ และ 3) การรักษาเสถียรภาพระบบการเงิน ซึ่งจากการสื่อสารในครั้งนี้บ่งชี้ได้ชัดเจนว่า กนง. ให้ความสำคัญต่อการดูแลอัตราการขยายตัวทางเศรษฐกิจมากที่สุด นอกจากนี้ กนง. จะติดตามความเพียงพอของมาตรการภาครัฐและปัจจัยเสี่ยงต่าง ๆ ทั้งความไม่แน่นอนทางการเมืองในประเทศ ความคืบหน้าของการเปิดรับนักท่องเที่ยวต่างชาติ และฐานะทางการเงินของภาคธุรกิจและครัวเรือน ในการดำเนินนโยบายการเงินในระยะข้างหน้า โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

EIC ประเมินว่าโอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมมีน้อยลง

เนื่องจาก

จากการที่ กนง. ให้ความสำคัญต่อการดูแลอัตราการขยายตัวทางเศรษฐกิจเป็นสำคัญ นโยบายการเงินที่ยังผ่อนคลาย (Low for long) จึงยังมีความจำเป็น โดย EIC มองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี2021 และผ่อนปรนเงื่อนไขของมาตรการที่ได้ดำเนินไป รวมถึงดำเนินมาตรอื่นๆ เพิ่มเติมเพื่อดูแลค่าเงินบาทเศรษฐกิจโลก และภาคการส่งออกและการท่องเที่ยวของไทยในระยะต่อไป

สินเชื่อภาคธุรกิจ SMEs ยังคงหดตัวและความเข้มงวดของมาตรฐานการให้สินเชื่อแก่ธุรกิจมีแนวโน้มสูงขึ้น โดยอัตราการขยายตัวของสินเชื่อธุรกิจ SMEs (วงเงินสินเชื่อต่ำกว่า 500 ล้านบาท) ในไตรมาสที่ 3 ยังคงหดตัวต่อเนื่องที่ -3.1%YOY แม้ว่าจะได้รับการสนับสนุนจากมาตรการ soft loan สำหรับอัตราการขยายตัวของสินเชื่อธุรกิจขนาดใหญ่ (วงเงินสินเชื่อมากกว่า 500 ล้านบาท) ยังคงขยายตัวได้สูงถึง 10.8% YOY แต่ชะลอลงจากไตรมาสก่อนที่ 13.0%YOY ในด้านมาตรฐานการให้สินเชื่อของสถาบันการเงินต่อภาคธุรกิจมีแนวโน้มตึงตัวขึ้นทั้งธุรกิจขนาดใหญ่และ SMEs ดังนั้น ธปท. จึงเตรียมผ่อนคลายเกณฑ์มาตรการ soft loan เพื่อจูงใจให้สถาบันการเงินปล่อยสินเชื่อดังกล่าวแก่ SMEs มากขึ้น

ยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-PerformingLoan: NPL) ยังคงปรับสูงขึ้น แต่มาตรการการปรับโครงสร้างหนี้มีส่วนช่วยให้ NPL ไม่ปรับสูงขึ้นมาก โดยภาพรวม NPL ต่อสินเชื่อรวมในไตรมาส 3 ปรับเพิ่มขึ้นมาอยู่ที่ 3.14% (จาก 3.09% ในไตรมาส 2/2020) จากสัดส่วน NPL ของภาคธุรกิจที่ปรับเพิ่มขึ้นจาก 3.07%มาอยู่ที่ 3.24% ซึ่งปรับแย่ลงทั้งธุรกิจขนาดใหญ่และ SMEs อย่างไรก็ดีสัดส่วน NPL ของสินเชื่ออุปโภคบริโภคมีแนวโน้มปรับลดลงต่อเนื่องจาก 3.12% มาอยู่ที่ 2.91% โดยเป็นการปรับลดลงของสินเชื่ออุปโภคบริโภคทุกประเภท ซึ่งเป็นผลจากมาตรการช่วยเหลือลูกหนี้ และการบริหารหนี้เสียของธนาคารพาณิชย์ ดังนั้น ธปท.จึงมีแนวโน้มที่จะดำเนินมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง รวมถึงอาจพิจารณาใช้มาตรการเพิ่มประสิทธิภาพในการจัดการหนี้เสีย อาทิ การทำ asset warehousing การจัดตั้ง asset management company (AMC) รวมถึงการลดอุปสรรคทางกฎระเบียบและภาษี

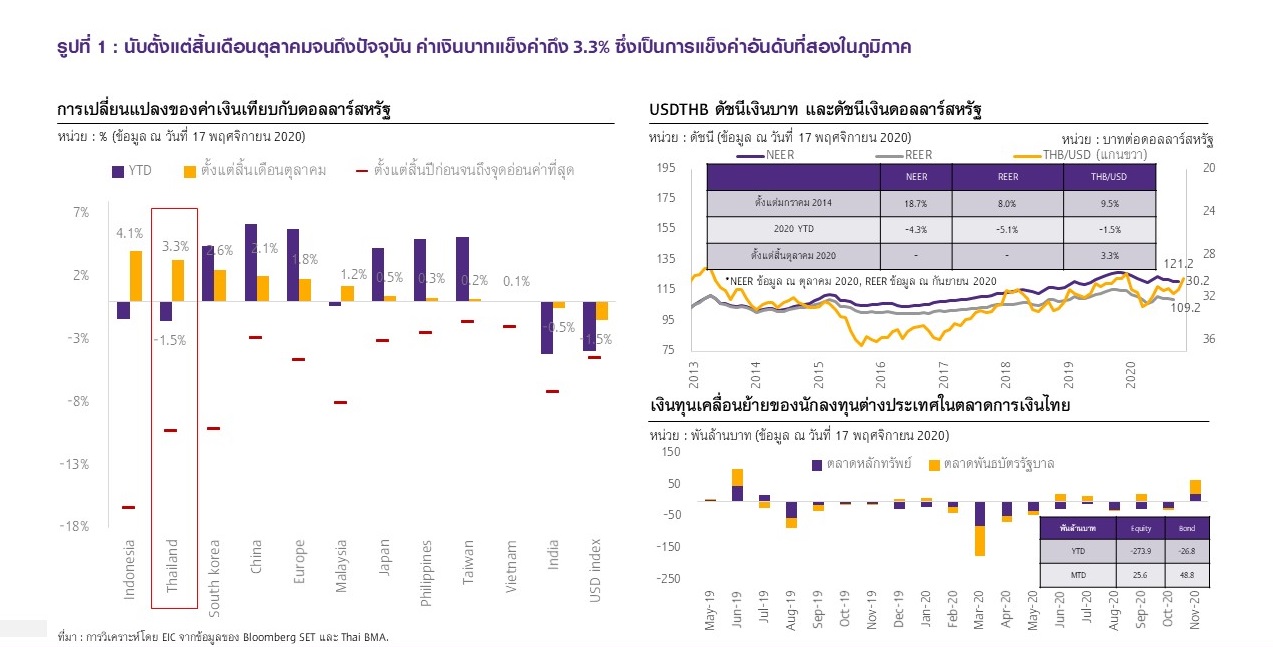

นับตั้งแต่สิ้นเดือนตุลาคมจนถึงปัจจุบัน ค่าเงินบาทแข็งค่าถึง 3.3% ซึ่งเป็นการแข็งค่าอันดับที่สองในภูมิภาค (รูปที่ 1) เป็นผลจากการอ่อนค่าของเงินดอลลาร์สหรัฐ ผลการเลือกตั้งประธานาธิบดีสหรัฐฯและความเชื่อมั่นของนักลงทุนที่ปรับสูงขึ้นหลังจากมีข่าวดีเกี่ยวกับการพัฒนาการผลิตวัคซีน COVID-19 ทำให้มีเงินไหลเข้ากลุ่มประเทศตลาดเกิดใหม่ โดยเฉพาะไทยที่ยังมีเสถียรภาพต่างประเทศอยู่ในเกณฑ์ดีทำให้นักลงทุนยังมีความเชื่อมั่นต่อสินทรัพย์ไทย ซึ่งการแข็งค่าของเงินบาทนี้อาจเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจไทย

ธปท. จึงอาจพิจารณาดำเนินมาตรการทางการเงินเพื่อชะลอการแข็งค่าของเงินบาท เช่น การลดการออกพันธบัตรรัฐบาลธนาคารแห่งประเทศไทยเพื่อลดการเข้ามาเก็งกำไร มาตรการชะลอการเก็งกำไรในทองคำ การส่งเสริมให้มีการลงทุนในต่างประเทศเพิ่มขึ้น และผ่อนคลายกฎเกณฑ์ที่เกี่ยวกับการนำรายได้ในรูปเงินตราต่างประเทศกลับเข้าไทย นโยบายด้านการคลังอาจเข้ามามีส่วนช่วยชะลอการแข็งค่าของเงินบาทได้ในระยะต่อไป โดยอาจมีการพิจารณาชำระหนี้ต่างประเทศเพื่อจ่ายเงินดอลลาร์และลดความต้องการเงินบาทในตลาดอัตราแลกเปลี่ยนลง อีกทั้ง การนำเข้าสินค้าจากต่างประเทศในระยะต่อไปก็จะมีส่วนช่วยลดแรงกดดันต่อค่าเงินบาทได้เช่นกัน

บทวิเคราะห์โดย ดร. กําพล อดิเรกสมบัติ,วชิรวัฒน์ บานชื่น,พงศกร ศรีสกาวกุล

ข่าวหรือบทความที่เกี่ยวข้อง