ที่มาภาพ : https://www.bot.or.th/Thai/AboutBOT/InternationalCooperation/Pages/CLMVEcon.aspx

EIC ประเมินเศรษฐกิจ CLMV จะยังคงฟื้นตัวช้า โดยระดับการฟื้นตัวของแต่ละประเทศจะยิ่งแตกต่างกันมากขึ้นตามระดับการระบาดและความสามารถในการควบคุม COVID-19 ระลอกใหม่ รวมทั้งความเสี่ยงรายประเทศที่มีแนวโน้มยืดเยื้อ

EIC CLMV Outlook Q4 2020 ธนาคารไทยพาณิชย์ รายงานเศรษฐกิจ CLMV ว่าส่งสัญญาณฟื้นตัวจากจุดต่ำสุดในไตรมาสที่ 2 ของปี 2020 หลังเริ่มคลายมาตรการ lockdown ในช่วงเดือนพฤษภาคม-มิถุนายนปี 2020 แม้กัมพูชาและสปป.ลาว สามารถควบคุมการระบาดได้สำเร็จ แต่เมียนมาและเวียดนามกลับเผชิญการระบาดระลอกใหม่ของ COVID-19 ในช่วงครึ่งหลังของปี 2020 โดยเวียดนามกลับมาประกาศใช้มาตรการ lockdown ในบางพื้นที่และสามารถควบคุมการระบาดได้สำเร็จในเดือนสิงหาคม ขณะที่เมียนมายังคงได้รับผลกระทบอย่างมากจากจำนวนผู้ติดเชื้อที่เพิ่มขึ้นต่อเนื่องตั้งแต่เดือนกันยายน

ทั้งนี้เศรษฐกิจ CLMV ยังคงฟื้นตัวช้าและไม่ทั่วถึง โดยระดับการฟื้นตัวที่แตกต่างกันมากขึ้นนั้น เป็นผลมาจากการฟื้นตัวแบบช้า ๆ และไม่ทั่วถึงของเศรษฐกิจโลก รวมถึงอัตราว่างงานที่เพิ่มขึ้น และระดับการระบาดระลอกใหม่ของ COVID-19 และประสิทธิภาพของมาตรการรองรับ รวมทั้งปัจจัยเฉพาะในรายประเทศที่มีแนวโน้มยืดเยื้อ

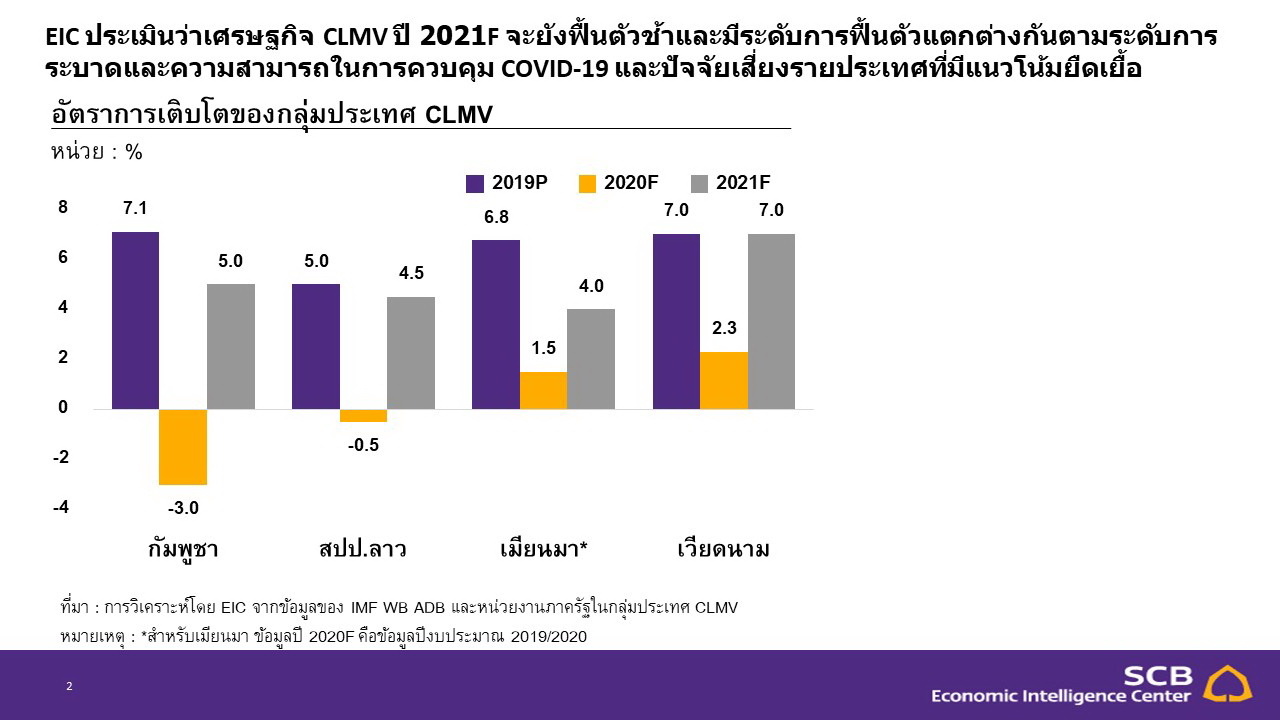

ในบรรดากลุ่มประเทศ CLMV เศรษฐกิจเวียดนามกลับมาฟื้นตัวได้ดีด้วยแรงหนุนจากการส่งออกที่แข็งแกร่งและการควบคุมการระบาดระลอกใหม่ได้รวดเร็ว โดย EIC คาดว่าเศรษฐกิจจะกลับมาขยายตัวได้ 7.0% ในปี 2021F ปัจจัยเสี่ยงของเศรษฐกิจเวียดนาม นอกจากการกลับมาระบาดของ COVID-19 แล้ว ยังมีความเสี่ยงถูกประกาศเป็นประเทศที่บิดเบือนค่าเงิน (currency manipulator) จากกระทรวงการคลังสหรัฐฯ ในขณะเดียวกัน เศรษฐกิจกัมพูชา สปป.ลาว และเมียนมาในปี 2021F มีแนวโน้มฟื้นตัวได้ค่อนข้างต่ำ (4%-5%) เมื่อเทียบกับอัตราการเติบโตก่อน COVID-19

สำหรับกัมพูชาการระบาดของ COVID-19 และการถูกเพิกถอนสิทธิพิเศษทางการค้า EBA บางส่วนจะยิ่งซ้ำเติมการชะลอตัวของอุปสงค์ต่างประเทศ ขณะที่เศรษฐกิจสปป.ลาวยังเผชิญแรงกดดันจากขีดความสามารถการทำนโนบายการคลัง (fiscal space) ที่จำกัด ความเสี่ยงที่สูงขึ้นในประเด็นการผิดนัดชำระหนี้ และการถูกปรับลดอันดับความน่าเชื่อถือ (Moody’s ปรับอันดับเครดิตของสปป.ลาวลงเป็น Caa2 และ Fitch ปรับลงเป็น CCC จากภาระหนี้ที่เพิ่มขึ้น รวมถึงทางเลือกการระดมทุนที่จำกัด)

ส่วนเมียนมาการระบาดระลอกใหม่ของ COVID-19 และมาตรการ lockdown ที่กลับมาเข้มงวดขึ้นส่งผลให้เศรษฐกิจเมียนมามีแนวโน้มฟื้นตัวต่ำกว่าคาดการณ์ในปีงบประมาณ 2020/2021

อุปสงค์จากต่างประเทศสำหรับกลุ่ม CLMV ยกเว้นเวียดนามจะยังคงอ่อนแรงจากภาคการท่องเที่ยวที่ซบเซาและภาวะเศรษฐกิจตกต่ำทั่วโลก รายรับจากนักท่องเที่ยวต่างชาติซึ่งเป็นแหล่งรายได้สำคัญของเศรษฐกิจกัมพูชา (14% ของ GDP) และเวียดนาม (6.9% ของ GDP) คาดว่าจะยังซบเซาต่อเนื่อง

ขณะที่ภาคการท่องเที่ยวในเมียนมามีแนวโน้มฟื้นตัวล่าช้ากว่าประเทศอื่น ๆ จากปัญหาการระบาดระลอกใหม่ของ COVID-19 สำหรับมาตรการปิดเมืองในปัจจุบันนั้น แม้ว่าทางการจะสามารถควบคุมการระบาดได้สำเร็จและเที่ยวบินระหว่างประเทศเริ่มกลับมาเปิดให้บริการแล้วในสปป.ลาวและเวียดนาม แต่รัฐบาลของทั้งสองประเทศยังคงไม่เปิดรับนักท่องเที่ยวต่างชาติในระยะแรก ด้านกัมพูชาได้ผ่อนคลายกฎเกณฑ์และอนุญาตให้นักท่องเที่ยวต่างชาติเดินทางเข้าประเทศได้แล้ว แต่ทว่าความกังวลต่อสถานการณ์การระบาด รวมถึงค่าใช้จ่ายในการกักตัวและการตรวจเชื้อจะเป็นปัจจัยหลักที่ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติยังคงซบเซา EIC คาดว่าภาคการท่องเที่ยวของกลุ่มประเทศ CLMV จะยังไม่กลับมาฟื้นตัวได้ดีจนกว่าจะมีการค้นพบและมีการฉีดวัคซีน COVID-19 อย่างทั่วถึง

ในขณะเดียวกัน การส่งออกของกลุ่มประเทศ CLMV จะยังคงฟื้นตัวได้ต่ำสำหรับกัมพูชา สปป.ลาว และเมียนมา เนื่องจากการหดตัวของอุปสงค์โลกต่อสินค้าส่งออกหลัก (เครื่องนุ่งห่ม ก๊าซธรรมชาติ และสินค้าวัตถุดิบ) นอกจากนั้นการส่งออกเมียนมาได้รับผลลบเช่นกันจากการปิดโรงงานและมาตรการจำกัดการขนส่งอย่างเข้มงวดที่พรมแดนกับไทยและจีนท่ามกลางสถานการณ์การระบาดของ COVID-19 ในขณะที่การส่งออกของเวียดนามยังคงเติบโตนำหน้าประเทศอื่น ๆ ในภูมิภาค ด้วยแรงหนุนจากอุปสงค์โลกต่อสินค้ายุค “new normal” เช่นคอมพิวเตอร์ และสินค้าอิเล็คทรอนิกส์ เป็นต้น สำหรับการลงทุนทางตรงจากต่างประเทศ (FDI) ในภูมิภาค CLMV ยังคงชะลอตัวจากความไม่แน่นอนในด้านการลงทุน และการที่บริษัทข้ามชาติบางรายตัดสินใจเลื่อนแผนการผลิตออกไป

สำหรับภาคเศรษฐกิจภายในประเทศ การบริโภคเอกชนที่ฟื้นตัวช้าจะยังเผชิญแรงกดดันจากการว่างงานที่เพิ่มขึ้น รวมถึงการระบาดระลอกใหม่ของ COVID-19 และการทยอยกลับไปปิดเมืองอีกครั้ง ผลกระทบจากการปิดโรงงานและธุรกิจด้านการท่องเที่ยวจากมาตรการ lockdown จำนวนนักท่องเที่ยวต่างชาติที่ยังซบเซา และการส่งออกที่ฟื้นตัวช้าจะส่งผลให้การว่างงานยิ่งเพิ่มสูงขึ้น และกลายเป็นแรงกดดันต่อการฟื้นตัวของการบริโภคภาคเอกชนในระยะข้างหน้า

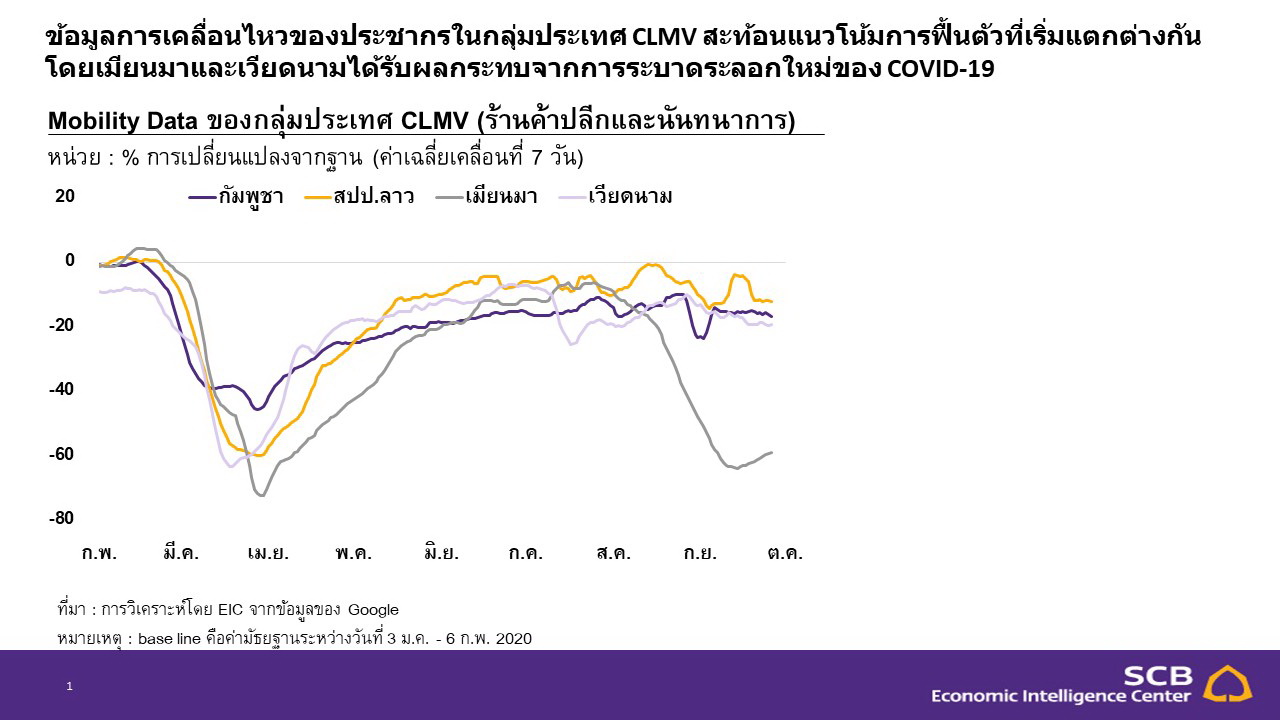

ตัวเลข Google Mobility Index บ่งชี้ว่าการเคลื่อนไหวของประชากร CLMV ที่ร้านค้าปลีกและนันทนาการ สถานที่ทำงาน และสถานีขนส่งได้กลับมาฟื้นตัวจากจุดต่ำสุดในเดือนเมษายน แต่ยังคงอยู่ต่ำกว่าระดับฐานในช่วงก่อน COVID-19 ค่อนข้างมาก สำหรับเวียดนาม มาตรการ lockdown บางส่วนส่งผลกระทบต่อเศรษฐกิจภายในประเทศในเดือนสิงหาคม แต่ทางการเวียดนามสามารถควบคุมการระบาดได้อย่างมีประสิทธิภาพส่งผลให้เศรษฐกิจกลับมาฟื้นตัวได้ตั้งแต่เดือนกันยายน ในทางกลับกัน เศรษฐกิจภายในเมียนมากลับมาหยุดชะงักหลังทางการกลับมาใช้มาตรการ lockdown ตั้งแต่ช่วงปลายเดือนสิงหาคม

กลุ่มประเทศ CLMV มีแนวโน้มคงนโยบายการคลังและนโยบายการเงินแบบผ่อนคลายต่อเนื่องเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ อย่างไรก็ดี สปป.ลาวยังเผชิญความเสี่ยงด้านขีดความสามารถในการทำนโยบายการคลัง (fiscal space) ที่จำกัด ที่ผ่านมารัฐบาล CLMV ประกาศใช้มาตรการต่าง ๆ เช่น มาตรการให้เงินช่วยเหลือ ลดภาษี โครงการปรับโครงสร้างหนี้ และลดอัตราดอกเบี้ยนโยบาย เป็นต้น ซึ่งภาครัฐได้ขยายระยะเวลามาตรการส่วนใหญ่ออกไปอย่างน้อยจนถึงสิ้นเดือนธันวาคมปี 2020 เนื่องจากเศรษฐกิจยังมีแนวโน้มซบเซา

ทั้งนี้จากแนวโน้มเศรษฐกิจที่ยังฟื้นตัวช้าและเป็นไปอย่างไม่ทั่วถึง EIC ประเมินว่าภาครัฐจะขยายมาตรการกระตุ้นออกไปอีกจนกว่าเศรษฐกิจจะส่งสัญญาณฟื้นตัวอย่างชัดเจน ปัจจุบัน กัมพูชา เมียนมา และเวียดนาม ยังมีขีดความสามารถในการทำนโยบายการคลังที่เพียงพอสำหรับมาตรการกระตุ้นเพิ่มเติม โดยระดับหนี้สาธารณะ ณ สิ้นปี 2020F คาดว่าจะอยู่ที่ 31.5% 42.4% และ 56.1% ของ GDP ตามลำดับ ในทางกลับกัน ระดับหนี้สาธารณะของสปป.ลาวคาดว่าจะอยู่สูงถึง 71% ของ GDP นอกจากนั้น ต้นทุนการกู้ยืมของสปป.ลาวเพิ่มสูงขึ้นจากการถูกปรับลดอันดับความน่าเชื่อถือและจากการอ่อนค่าต่อเนื่องของเงินกีบ ซึ่งยิ่งจำกัดความสามารถของประเทศในการชำระหนี้ โดยทางเลือกในการใช้มาตรการทางการคลังของสปป.ลาวจำกัดอยู่แค่เพียงมาตรการให้สินเชื่อดอกเบี้ยต่ำ (soft loan) และมาตรการลดภาษี

ผลกระทบจากเศรษฐกิจ CLMV ที่ชะลอตัวลงต่อประเทศไทยด้านการค้าผ่านจุดต่ำสุดไปแล้วแต่แนวโน้มการฟื้นตัวยังคงเป็นไปอย่างช้าๆ; TDI (การลงทุนจากไทย) ไปกลุ่ม CLMV โดยรวมหดตัวอย่างมีนัยในไตรมาสที่ 2/2020 และมีแนวโน้มฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจกลุ่ม CLMV และความไม่แน่นอนที่ยังอยู่ในระดับสูง การส่งออกจากไทยไปยังกลุ่มประเทศ CLMV ฟื้นตัวจากจุดต่ำสุดในไตรมาสที่2/2020 (ที่หดตัว -24.5%YOY) โดยในไตรมาสที่3/2020 มูลค่าส่งออกหดตัวลดลงเหลือ -7.9%YOY โดยตัวเลขล่าสุดในเดือนกันยายนหดตัวลดลงเหลือ -3.2%YOY การฟื้นตัวด้านการส่งออกเป็นอย่างทั่วถึง นำโดยการส่งไปยังเวียดนาม (ที่ฟื้นตัวจาก -19.4%YOY ในไตรมาสที่สองมายัง -4.5%YOY ในไตรมาสที่สาม) ในกลุ่มสินค้าประเภทรถยนต์และส่วนประกอบ เป็นหลัก (หดตัวเหลือเพียง -10.8%YOY จาก-77.9%YOY ในไตรมาสสอง)

การนำเข้าของไทยจากกลุ่มประเทศ CLMV มีการฟื้นตัวที่ช้ากว่าการส่งออก สะท้อนอุปสงค์ของไทยที่ฟื้นตัวช้า โดยแม้มูลค่าการนำเข้าจะได้ผ่านจุดต่ำสุดไปแล้วแต่ยังมีการหดตัวในระดับสูง (-17.2%YOY ในเดือนกันยายน เทียบกับ -32.7%YOY ในเดือนมิถุนายน) สำหรับการค้าชายแดนระหว่างไทยกับกัมพูชา ลาว และเมียนมาหดตัวน้อยลงทั้ง 3 ประเทศตามมูลค่าการค้าโดยรวมของไทยแม้ว่าจะยังมีข้อจำกัดต่าง ๆ ในด่านตรวจสินค้าชายแดนของไทย (มูลค่าส่งออกของไทยผ่านการค้าชายแดนหดตัวลดลงเหลือ -3.6%YOY ในเดือนสิงหาคม เมื่อเทียบกับ -25.0% ในเดือนเมษายน) โดยจากแนวโน้มการฟื้นตัวของเศรษฐกิจ CLMV ที่เป็นไปอย่างช้า ๆ และมีความแตกต่างกันมากขึ้นระหว่างประเทศและแต่ละกลุ่มอุตสาหกรรม EIC ประเมินว่าการฟื้นตัวของการส่งออกของไทยไป CLMV จะเป็นไปอย่างค่อยเป็นค่อยไป

ในขณะเดียวกันจากตัวเลขล่าสุดของการลงทุนจากไทย (Thailand Direct Investment : TDI) ไปยัง CLMV ในไตรมาสที่2/2020 หดตัวลงมาที่ -24.5%YOY (จากขยายตัว 2.8%YOY ในไตรมาสที่หนึ่ง) โดย TDI ในไตรมาสที่สองส่วนใหญ่เป็นการลงทุนในเวียดนามและเมียนมา (คิดเป็นสัดส่วน 40.8% และ 33.6% ของ TDI ในไตรมาสที่ 2/20) สำหรับภาคการท่องเที่ยว หลังจากมาตรการปิดเมืองในเดือนเมษายนถึงกันยายน ประเทศไทยยังคงไม่ได้รับนักท่องเที่ยวจากต่างประเทศซึ่งรวมถึงนักท่องเที่ยวจาก CLMV ซึ่งคิดเป็น 10.5% ของนักท่องเที่ยวต่างชาติทั้งหมดในปี 2019

เวียดนามเป็นประเทศปลายทางสำคัญของการลงทุนทางตรงจากต่างประเทศ (Foreign Direct Investment : FDI) และมีโอกาสเป็นหนึ่งในประเทศที่ได้รับผลบวกจากแนวโน้มการปรับโครงสร้างห่วงโซ่อุปทานออกจากจีน ในช่วง 10 ปีที่ผ่านมา เวียดนามได้กลายเป็นประเทศที่มีส่วนแบ่งตลาด (market share) ของ FDI ที่เพิ่มสูงขึ้นอย่างต่อเนื่อง เมื่อเทียบกับประเทศในกลุ่มอาเซียน จากความสามารถทางการแข่งขันที่เพิ่มสูงขึ้นในด้านการปรับตัวตามเทคโนโลยีสารสนเทศ ค่าแรง ทักษะแรงงาน และตลาดสินค้า

EIC ประเมินว่าในระยะข้างหน้า เวียดนามมีโอกาสเป็นหนึ่งในประเทศที่ได้รับผลบวกจากแนวโน้มการปรับโครงสร้างห่วงโซ่อุปทานออกจากจีน เนื่องจากมีข้อได้เปรียบในแง่ของประชากรจำนวนมากที่ยังอายุน้อยและมีศักยภาพ แรงงานที่มีประสิทธิภาพสูงเมื่อเทียบกับต้นทุน (cost-effective labor) ตำแหน่งที่ตั้งใกล้กับจีนและมีการคมนาคมทางบกที่เชื่อมติดต่อกัน อัตราภาษีนิติบุคคลที่ค่อนข้างต่ำ ข้อตกลงการค้าเสรีกับนานาประเทศ และโครงสร้างสินค้าส่งออกที่ตอบรับกับอุปสงค์โลก ทั้งนี้ความน่าสนใจของเวียดนามในฐานะปลายทางการลงทุนได้กลายเป็นประเด็นที่น่ากังวลสำหรับไทยเช่นกัน โดยไทยควรให้ความสำคัญกับการลงมือปฏิบัติแผนยุทธศาสตร์เพื่อยกระดับความสามารถทางการแข่งขันของประเทศ โดยเฉพาะในด้านการพัฒนาคุณภาพการศึกษา เพิ่มพูนผลิตภาพแรงงาน (ทั้งส่งเสริมการเรียนรู้ทักษะใหม่และต่อยอดพัฒนาทักษะที่มีอยู่เดิม : reskill and upskill) รวมถึงการขยายข้อตกลงการค้าเสรีให้ครอบคลุมประเทศคู่ค้ามากขึ้น

เศรษฐกิจโลกที่ชะลอตัว ความเสี่ยงรายประเทศ และสถานการณ์และการควบคุมการระบาดของ COVID-19 ที่แตกต่างกันจะส่งผลให้เศรษฐกิจ CLMV ซึ่งปัจจุบันฟื้นตัวช้าและเป็นไปอย่างไม่ทั่วถึงยิ่งมีระดับการฟื้นตัวแตกต่างกันมากขึ้น โดยเวียดนามกลับมาฟื้นตัวได้ดีด้วยแรงส่งจากการส่งออกที่แข็งแกร่งและการควบคุมการระบาดระลอกใหม่ของ COVID-19 ได้อย่างรวดเร็ว โดย EIC คาดว่าเศรษฐกิจจะกลับมาขยายตัวได้ถึง 7.0% ในปี 2021F ขณะที่เศรษฐกิจกัมพูชา สปป.ลาว และเมียนมาในปี 2021F มีแนวโน้มฟื้นตัวได้ค่อนข้างช้า โดยน่าจะเติบโตที่ราว 4%-5% สำหรับในระยะกลาง EIC ยังคงมุมมองเชิงบวกต่อศักยภาพการเติบโตของเศรษฐกิจ CLMV โดยเฉพาะเวียดนามซึ่งรับมือกับปัจจัยเสี่ยงได้ดี ทั้งยังมีแนวโน้มเติบโตนำหน้าประเทศอื่น ๆ ในภูมิภาค

อ่านฉบับเต็ม https://www.scbeic.com/th/detail/file/product/7175/fsojmtcsfz/CLMV_4Q20_External_TH.pdf

รายงานโดย ดร. กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน,ดร.ปพน เกียรติสกุลเดชา นักวิเคราะห์ และปัณณ์ พัฒนศิริ นักวิเคราะห์