Krungthai COMPASS ธนาคารกรุงไทย ออกรายงานเรื่อง “เช็กสุขภาพธุรกิจโรงพยาบาลเอกชน: ปี 2563 โรงพยาบาลเอกชนเผชิญปัจจัยเสี่ยงและความท้าทายรอบด้านโดยเฉพาะการแพร่ระบาดของ Covid-19” โดยมองว่า

แม้ธุรกิจโรงพยาบาลเอกชนจะเป็นธุรกิจที่มีศักยภาพในการเติบโตต่อเนื่องด้วยปัจจัยสนับสนุนที่แข็งแกร่ง แต่ก็เป็นอีกหนึ่งธุรกิจที่ได้รับผลกระทบจากการแพร่ระบาดของ Covid-19 โดยเฉพาะอย่างยิ่งโรงพยาบาลเอกชนที่พึ่งพารายได้จากคนไข้ต่างชาติ

สำหรับรายได้โรงพยาบาลเอกชน ปี 2563 จะหดตัวกว่า 6-8%YoY โดยกลุ่มโรงพยาบาลที่มีสัดส่วนคนไข้ต่างชาติสูงจะได้รับผลกระทบมากที่สุด

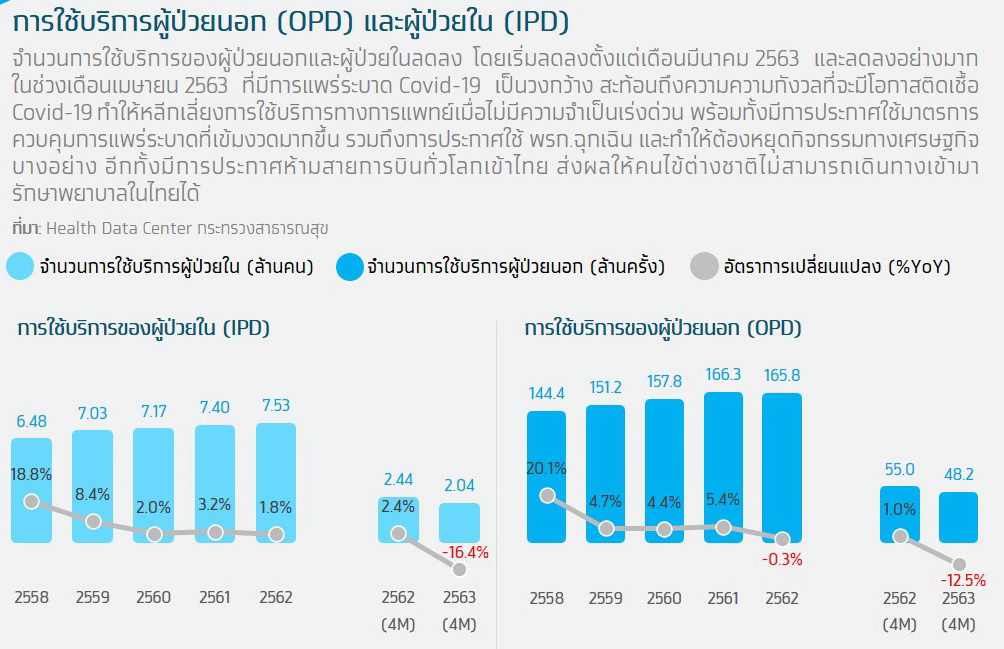

ธุรกิจโรงพยาบาลเอกชนได้รับผลกระทบจากการแพร่ระบาดของ Covid-19 ที่ทวีความรุนแรงขึ้นและกระจายไปทั่วโลก รวมทั้งในไทย ส่งผลให้นักท่องเที่ยวต่างชาติของไทยหดตัวรุนแรง โดย Krungthai COMPASS ประเมินว่าจำนวนนักท่องเที่ยวต่างชาติจะลดลงถึง 79.6%YoY ซึ่งรวมไปถึงคนไข้ชาวต่างชาติ เนื่องจากมีข้อจำกัดในการเดินทางเข้ามารักษาพยาบาลในไทย

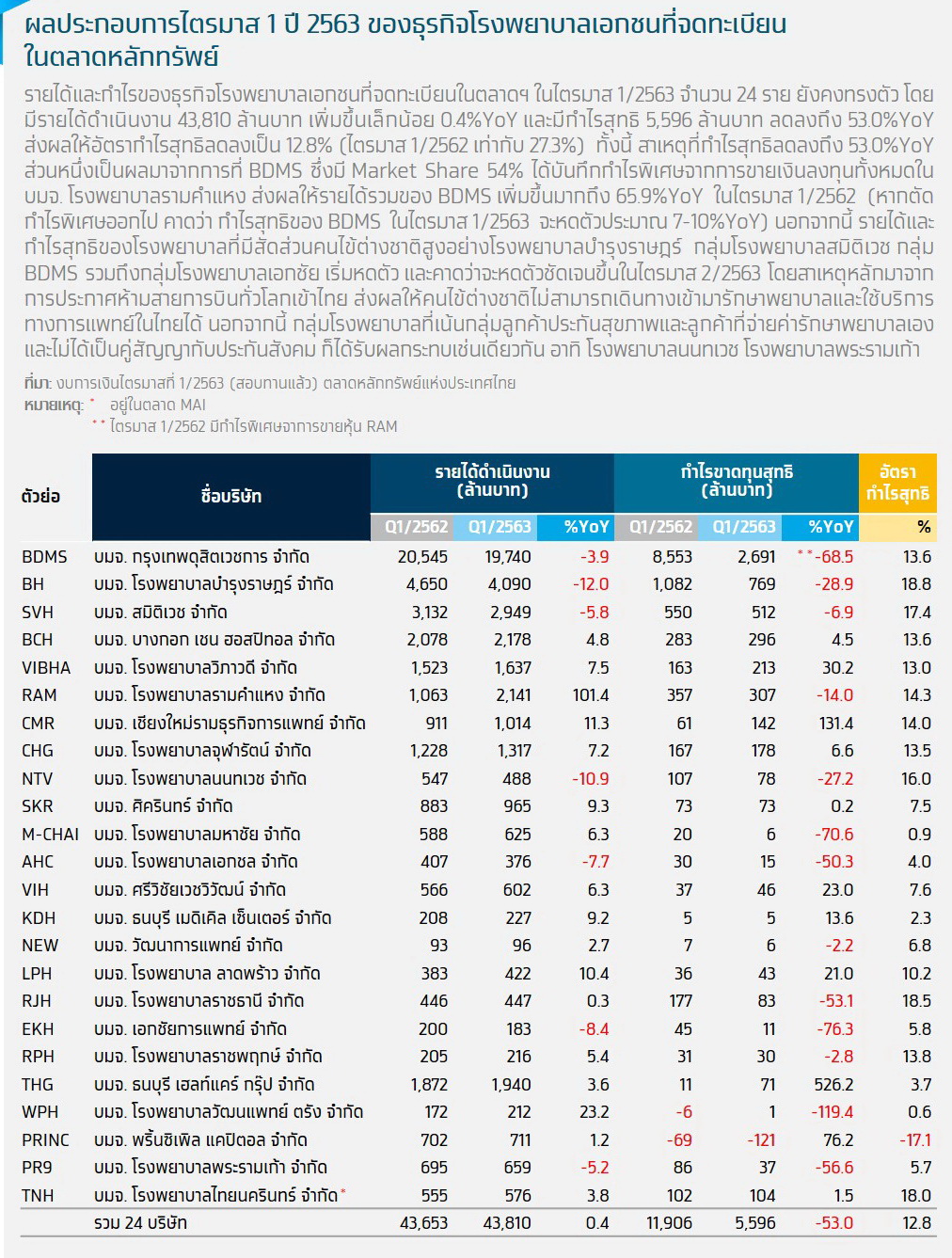

นอกจากนี้ คาดว่าจำนวนคนไข้ชาวไทยจะลดลงจากมาตรการ Lockdown ของภาครัฐ และความกังวลที่จะมีโอกาสติดเชื้อ Covid-19 เนื่องจากโรงพยาบาลเป็นสถานที่ที่มีความเสี่ยงสูง โดยเฉพาะกลุ่มคนไข้ที่ใช้บริการทางการแพทย์กรณีไม่เร่งด่วนฉุกเฉิน อาทิ บริการด้านทันตกรรม การตรวจสุขภาพ อีกทั้งสงครามราคาน้ำมันโลกที่ทำให้ราคาน้ำมันปรับตัวลดลงอย่างมากกดดันรายได้ของคนไข้กลุ่มประเทศตะวันออกกลาง ซึ่งอาจส่งผลให้จำนวนคนไข้กลุ่มนี้ลดลงมากขึ้นไปอีก โดยโรงพยาบาลเอกชนที่มีสัดส่วนรายได้จากคนไข้ต่างชาติสูงจะถูกกระทบมากที่สุด นำโดยโรงพยาบาลบำรุงราษฎร์ (BH) สมิติเวช (SVH) และกลุ่มกรุงเทพดุสิตเวชการ (BDMS) ที่มีสัดส่วนรายได้จากคนไข้ต่างชาติสูงถึง 66% 40% และ 30% ตามลำดับ

ทั้งนี้ คาดว่า ภาพรวมรายได้ของโรงพยาบาลเอกชนจะหดตัว 6-8%YoY และในปี 2564 รายได้ของธุรกิจจะกลับมาขยายตัวได้ 8-10%YoY ด้วยศักยภาพและคุณภาพการรักษาของโรงพยาบาลเอกชนของไทยที่ได้รับการรับรองมาตรฐาน JCI กว่า 47 แห่ง

ปี 2563 เป็นปีแห่งความท้าทายของธุรกิจโรงพยาบาลเอกชนที่ต้องเผชิญกับความเสี่ยงรอบด้าน ซึ่งปัจจัยเสี่ยงหลักๆ ที่เข้ามากระทบ ได้แก่

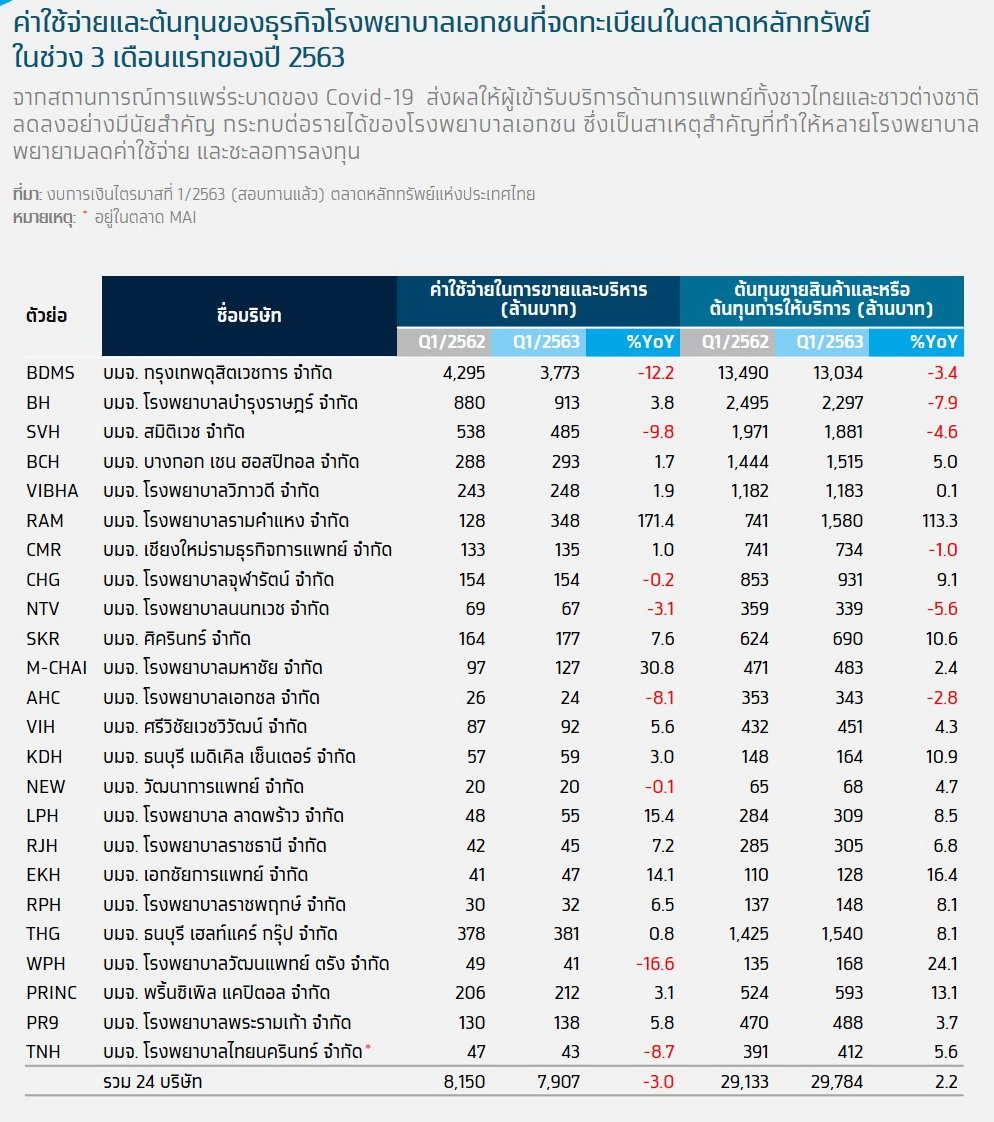

การแพร่ระบาดของ Covid-19 ทำให้ผู้เข้ารับบริการทางการแพทย์ทั้งชาวไทยและชาวต่างประเทศมีข้อจำกัดในการเข้ารับบริการ รวมถึงความตระหนกและกังวลต่อการติดเชื้อ ทำให้คนไข้ที่ไม่เจ็บป่วยฉุกเฉินหลีกเลี่ยงการเข้ารับการรักษา รวมถึงการหยุดชะงักของกิจกรรมทางเศรษฐกิจบางประเภท ส่งผลให้รายได้ของโรงพยาบาลเอกชนทั้งในกลุ่มที่พึ่งพารายได้จากคนไข้ต่างชาติในสัดส่วนที่สูง และกลุ่มโรงพยาบาลที่อยู่ในพื้นที่อุตสาหกรรม มีรายได้ลดลง ขณะที่ยังต้องแบกรับค่าใช้จ่ายและต้นทุนที่สูงพอสมควร จึงกดดันการทำกำไรของธุรกิจ

แม้ว่ากลุ่มคนไข้ตะวันออกกลางจะมีสัดส่วนลดลงจากในอดีต แต่ยังเป็นกลุ่มลูกค้าที่สำคัญของโรงพยาบาลเอกชนบางแห่ง อาทิ กลุ่มโรงพยาบาลในเครือ BDMS โรงพยาบาลบำรุงราษฎร์ กลุ่มโรงพยาบาลธนบุรี และกลุ่มโรงพยาบาลในเครือ BCH ทั้งนี้ หากราคาน้ำมันยังอยู่ในระดับต่ำ อาจจะกระทบต่อฐานลูกค้าชาวตะวันออกกลางที่เป็นกลุ่มลูกค้าระดับสูง และมีกำลังทรัพย์ในการใช้จ่าย โดย ในปี 2561 นักท่องเที่ยวชาวตะวันออกกลางมีค่าใช้จ่ายในการใช้บริการทางแพทย์ในไทยกว่า 2,300 ล้านบาท

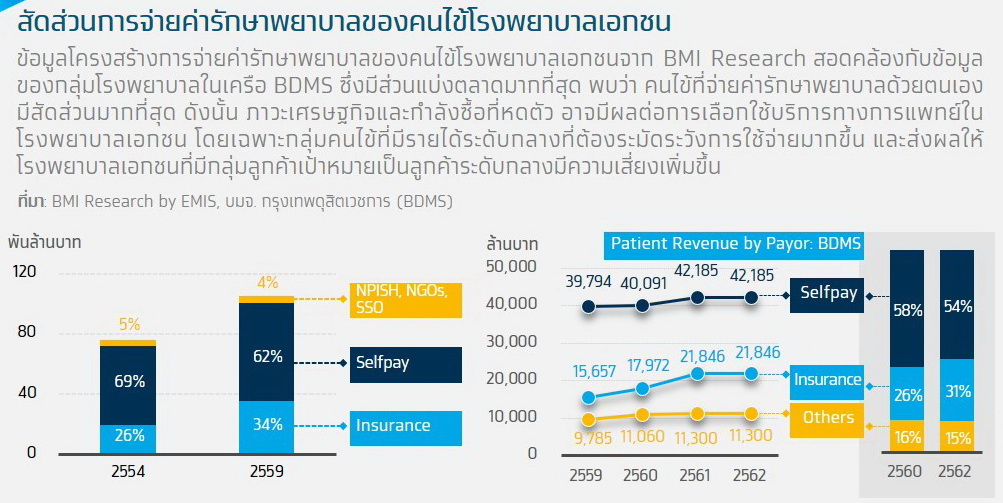

กลุ่มคนไข้ที่มีกำลังซื้อปานกลางต้องระมัดระวังการใช้จ่ายมากขึ้นในสถานการณ์ที่เศรษฐกิจหดตัว ทำให้โรงพยาบาลที่เจาะกลุ่มลูกค้ากลุ่มนี้ได้รับผลกระทบมากกว่าโรงพยาบาลที่มีกลุ่มลูกค้าเป้าหมายที่มีรายได้ระดับสูง สอดคล้องกับ ผลการศึกษาโครงการการประมาณค่าใช้จ่ายด้านสุขภาพจากผลของการสร้างเสริมสุขภาพ ของ TDRI ที่พบว่า เมื่อประชากรมีรายได้มากขึ้น จะยอมจ่ายค่ารักษาพยาบาลสูงขึ้น เพื่อให้ได้รับความสะดวกสบายเพิ่มขึ้น

มาตรการควบคุมราคายา เวชภัณฑ์ และการบริการทางการแพทย์ ได้มีผลบังคับใช้มาตั้งแต่เดือนพฤษภาคม 2562 และได้มีการดำเนินการตามมาตรการอย่างต่อเนื่อง ทั้งการกำหนดให้โรงพยาบาลเอกชนแจ้งข้อมูลราคาซื้อและราคาจำหน่ายยา เวชภัณฑ์ ค่าบริการรักษาพยาบาล ค่าบริการทางการแพทย์ และค่าบริการอื่นของสถานพยาบาลผ่านระบบอิเล็กทรอนิกส์ และติดตั้ง QR Code แสดงการเปรียบเทียบราคายา ณ โรงพยาบาลเอกชน นอกจากนี้ ยังได้ประกาศกลุ่มโรงพยาบาลสีเขียวจำนวน 164 แห่ง ซึ่งเป็นกลุ่มโรงพยาบาลเอกชนที่คิดราคายาไม่แพงหรือแบบอนุเคราะห์ผู้ป่วย ดังนั้น หากกรมการค้าภายในมีมาตรการที่เข้มข้นและจริงจังมากขึ้น โดยมีเป้าหมายเพื่อลดส่วนต่างค่ายา และค่ารักษา ให้เป็นมาตรฐานเดียวกัน อาจส่งผลให้กลุ่มโรงพยาบาลเอกชนที่ถูกจัดอยู่ในเกณฑ์ที่จำหน่ายราคายาสูงได้รับผลกระทบต่ออัตรากำไร

แม้ว่าในปี 2563 ธุรกิจโรงพยาบาลเอกชนต้องเผชิญความเสี่ยงและความท้าทายรอบด้าน แต่ยังมีปัจจัยสนับสนุนบางประการที่เป็นผลดีกับธุรกิจ

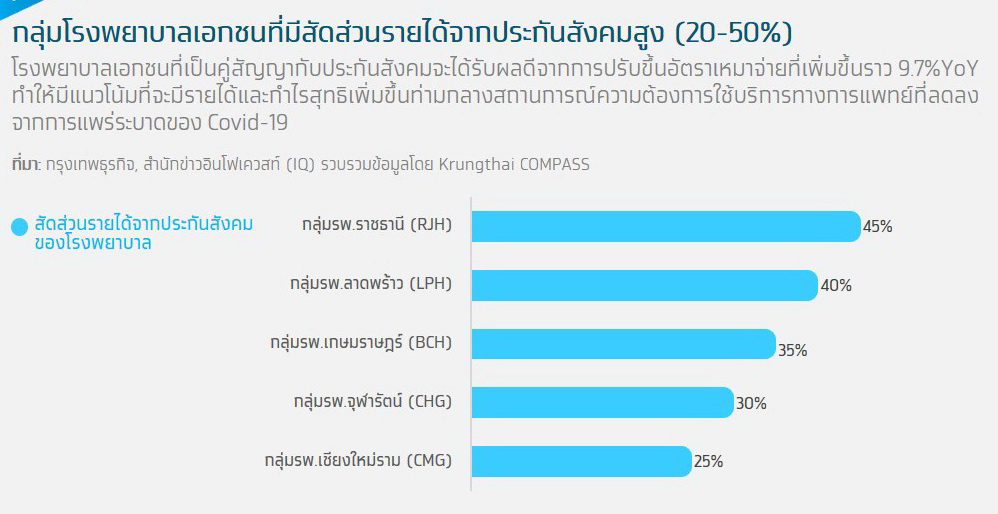

จากการที่ประกันสังคมได้เพิ่มอัตราค่าบริการทางการแพทย์ ปี 2563 โดยเฉลี่ย 3,959 บาท/คน/ปี ซึ่งจะส่งผลดีกับกลุ่มโรงพยาบาลที่มีสัดส่วนลูกค้ากลุ่มประกันสังคมค่อนข้างมาก

ที่ประชุมคณะกรรมการประกันสังคมเห็นชอบการปรับอัตราค่าบริการทางการแพทย์ปี 2563 ให้แก่สถานพยาบาลคู่สัญญาในระบบประกันสังคม ทั้งนี้ มีสถานพยาบาลเอกชนที่เป็นคู่สัญญากับประกันสังคมจำนวน 79 แห่ง

โดยประมาณการค่าใช้จ่ายกรณีค่าบริการทางการแพทย์โดยเฉลี่ยอัตรา 3,959 บาท/คน/ปี แบ่งเป็น 2 ส่วน คือ

1.ค่าบริการทางการแพทย์ที่เหมาจ่ายอัตรา 1,640 บาท/คน/ปี เพิ่มขึ้น 9.3%YoY กรณีผู้ป่วยในด้วยโรคที่มีค่าใช้จ่ายสูง (AdjRW มากกว่าหรือเท่ากับ 2) อัตรา 746 บาท/คน/ปี เพิ่มขึ้น 16%YoY และกรณีผู้ป่วยนอกที่สถานพยาบาลต้องมีภาระการรักษาผู้ประกันตนป่วยด้วยโรคเรื้อรังอัตรา 453 บาท/คน/ปี เพิ่มขึ้น 1.3%YoY รวมจ่ายให้สถานพยาบาลคู่สัญญาในอัตรา 2,839 บาท/คน/ปี เพิ่มขึ้น 9.7%YoY

2.ค่าบริการทางการแพทย์นอกเหนือจากเหมาจ่าย แยกเป็นกรณีอุบัติเหตุฉุกเฉิน ค่าอวัยวะเทียมและอุปกรณ์บำบัดรักษาโรค และอื่นๆ อัตรา 1,120 บาท/คน/ปี

Covid-19 เป็นตัวเร่งให้ Digital Health หรือ Health Tech ในไทยเปลี่ยนแปลงเร็วขึ้น และกลายเป็น New Normal ของธุรกิจโรงพยาบาลเอกชน

เมื่อธุรกิจโรงพยาบาลเอกชนต้องเผชิญกับมาตรการ Social Distancing ทำให้เครื่องมือและอุปกรณ์ทางเทคโนโลยีเข้ามามีบทบาทมากขึ้น เพื่อมาสนับสนุนการให้บริการทางสุขภาพที่หลากหลาย ที่ผ่านมาอุตสาหกรรมการแพทย์ โดยเฉพาะโรงพยาบาลเอกชน ได้นำเทคโนโลยีดิจิทัลมาเพิ่มประสิทธิภาพ ทั้งในเชิงของการช่วยวินิจฉัยโรค การรักษา และการดูแลผู้ป่วย รวมถึงการส่งเสริมสุขภาพ อำนวยความสะดวกในการเข้ารับบริการ แต่เป็นการพัฒนาแบบค่อยเป็นค่อยไป เมื่อเกิดการแพร่ระบาดของ Covid-19 ทำให้โรงพยาบาลหลายแห่ง และตัวคนไข้เองหันมาให้ความสนใจกับการบริการด้านสุขภาพโดยใช้เทคโนโลยีเป็นตัวเชื่อมระหว่างแพทย์และคนไข้มากขึ้น

สำหรับเทคโนโลยีดิจิทัลที่เข้ามาช่วยขับเคลื่อนระบบการแพทย์ อาทิ การแพทย์ทางไกล (Telemedicine) ปัญญาประดิษฐ์ (Artificial Intelligence) Blockchain AR และเทคโนโลยีเสมือน (AR and VR) การเก็บสำเนาในรูปดิจิทัล (Digital Twin)

ตัวอย่างการนำ Digital Health หรือ Health Tech มาใช้ในการให้บริการทางการแพทย์

ในขณะที่กลุ่มลูกค้าที่เป็นผู้ป่วยชาวต่างชาติจากตะวันออกกลาง จีน รัสเซีย ญี่ปุ่น และอาเซียน จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี

ส่วนคนไทยจะให้ความสำคัญกับการทำประกันสุขภาพมากขึ้น จนส่งผลให้เกิดการขยายตัวของการทำประกันสุขภาพ ทำให้โรงพยาบาลเอกชนสามารถขยายกลุ่มลูกค้าไปยังกลุ่มบริษัทประกันได้ เพื่อชดเชยรายได้ที่อาจจะหดตัวจากกลุ่มลูกค้าเงินสดตามภาวะเศรษฐกิจที่ยังหดตัว

ทั้งนี้ยังมีโอกาสที่สถานการณ์การแพร่ระบาดในต่างประเทศจะยืดเยื้อกว่าที่คาด ทำให้ส่งผลกระทบต่อเศรษฐกิจและกำลังซื้อทั่วโลกอย่างรุนแรง ซึ่งจะเป็นปัจจัยสำคัญที่ยังกดดันรายได้ของโรงพยาบาลเอกชน โดยเฉพาะกลุ่มโรงพยาบาลที่มีสัดส่วนคนไข้ต่างชาติสูง

รายงานโดย สุจิตรา อันโน Krungthai COMPASS