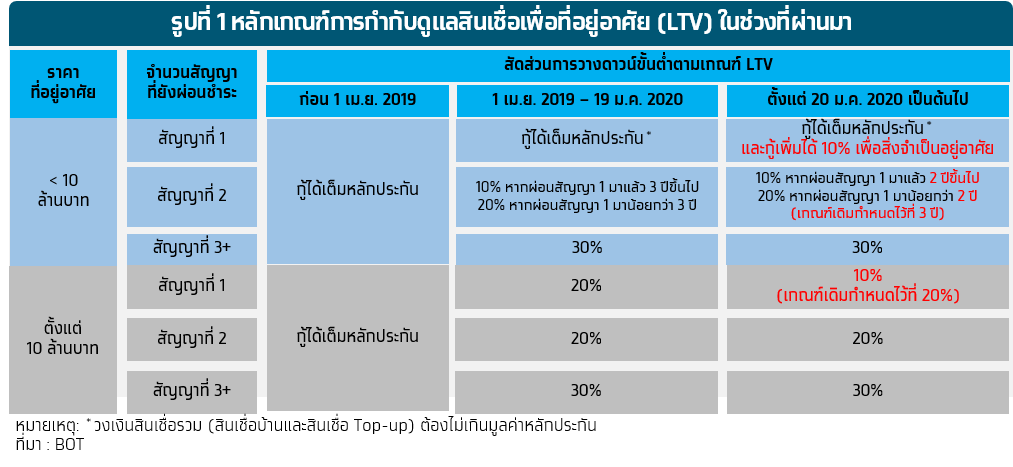

เมื่อวันจันทร์ที่ 20 มกราคม 2020 ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศผ่อนปรนหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ที่ได้บังคับใช้มาตั้งแต่เดือนเมษายน 2019 จึงเป็นที่น่าสนใจว่ารายละเอียดการผ่อนปรน LTV ของ ธปท.ในครั้งนี้มีอะไรบ้าง สาเหตุใดที่ทำให้ ธปท.ตัดสินใจดำเนินการเช่นนี้ และการผ่อนปรนที่เกิดขึ้นจะมีผลกระทบต่อตลาดที่อยู่อาศัยของไทยอย่างไรบ้าง

ธปท. แถลงการปรับปรุงหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ที่แม้จะครอบคลุมถึงการกู้ซื้อที่อยู่อาศัยในทุกระดับราคา แต่ ธปท. ได้มุ่งผ่อนปรนให้กับการกู้ซื้อที่เป็นสัญญาที่ 1 และ 2 เป็นหลัก โดยมีรายละเอียดคือ สำหรับการกู้ที่อยู่อาศัยมูลค่าไม่เกิน 10 ล้านบาท ผู้กู้ซื้อบ้านในสัญญาที่ 1 สามารถกู้เงินเพิ่ม 10% เพื่อใช้เป็นค่าใช้จ่ายที่จำเป็นต่อการอยู่อาศัย เช่น ค่าตกแต่งที่อยู่อาศัยได้ ขณะที่ผู้กู้ในสัญญาที่ 2 ที่ผ่อนหลังแรกเกิน 2 ปี (จากเดิมกำหนดไว้ที่ 3 ปี) สามารถใช้เงินดาวน์เพียง 10% ส่วนการกู้ที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไปในสัญญาที่ 1 ธปท. ผ่อนปรนใช้สัดส่วนเงินดาวน์ลดลงจาก 20% เหลือ 10% ทั้งนี้ การปรับปรุงหลักเกณฑ์ LTV ดังกล่าวจะมีผลบังคับใช้ตั้งแต่วันที่ 20 ม.ค. 2020 เป็นต้นไป (รูปที่ 1)

Krungthai COMPASS ธนาคารกรุงไทย มองว่าการหดตัวของตลาดที่อยู่อาศัย และผลประกอบการของผู้ประกอบการอสังหาฯ ที่แย่ลง คือแรงกดดันสำคัญให้ ธปท. ต้องผ่อนปรนเกณฑ์ LTV หลังจากที่ ธปท. ได้บังคับใช้เกณฑ์ LTV ใหม่ในวันที่ 1 เม.ย. 2019 ที่ระบุให้ผู้กู้ตั้งแต่สัญญาที่ 2 ขึ้นไปต้องเตรียมเงินดาวน์มากขึ้น ได้ส่งผลกระทบให้ตลาดที่อยู่อาศัยปรับตัวลงอย่างเห็นได้ชัด โดยมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล หลังจาก LTV มีผลบังคับใช้ (เม.ย. 2019 – ตุลาคม 2019) หดตัว 4.5% จากช่วงเวลาเดียวกันของปี 2018 แบ่งเป็นบ้านจัดสรรที่ยังเติบโตได้ 2% ขณะที่คอนโดมิเนียมติดลบมากถึง 12% ทั้งนี้ หากพิจารณาข้อมูลบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ในช่วง 9 เดือนแรกของปี 2019 จาก ธปท. จะพบว่าการหดตัวของตลาดคอนโดมิเนียมเป็นผลมาจากการกู้ยืมในสัญญาที่ 2 และ 3 ที่ติดลบสูงถึง 26% และ 41% ตามลำดับ (รูปที่ 2)

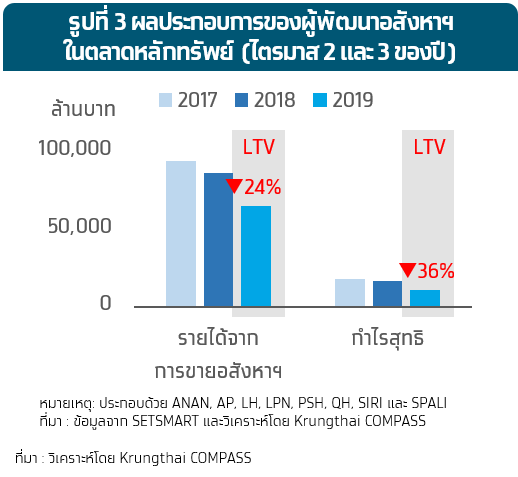

สภาพตลาดที่หดตัวลงก็เป็นภาพใหญ่ที่สะท้อนให้เห็นถึงผลประกอบการของผู้พัฒนาอสังหาริมทรัพย์ที่หดตัวลงเช่นกัน โดยหากนับผลประกอบการในช่วงไตรมาสที่ 2-3 ของผู้พัฒนาอสังหาฯ รายใหญ่ๆ ในตลาดหลักทรัพย์ พบว่าผู้ประกอบการมีรายได้จากการขายอสังหาริมทรัพย์และกำไรสุทธิในช่วงไตรมาสที่ 2-3 ของปี 2019 เท่ากับ 65,017 ล้านบาท และ 10,560 ล้านบาท หดตัว 24% และ 36% จากปีก่อน (รูปที่ 3) โดยเป็นการหดตัวที่ครอบคลุมทั้ง 8 ราย ด้วยผลประกอบการที่ออกมา จึงไม่น่าแปลกที่ตัวแทนของสมาคมผู้ประกอบการอสังหาฯ ในกลุ่มต่างๆ ได้เข้าไปหารือกับกระทรวงการคลัง และส่งสัญญาณให้ธปท. ผ่อนปรนเกณฑ์ LTV อยู่บ่อยครั้ง

Krungthai COMPASS ประเมินเป็นการเบื้องต้น (Initial Assessment) ว่าการผ่อนปรนเกณฑ์ LTV ของธปท. มีโอกาสที่จะส่งผลให้เกิดผลกระทบใน 3 ประเด็นด้วยกัน คือ

ประเด็นที่ 1 “Sentiment ของตลาดที่อยู่อาศัยจะปรับตัวไปในทิศทางที่ดีขึ้น” เพราะหากนับตั้งแต่ปลายปี 2019 ถึง ต้นปี 2020 ตลาดที่อยู่อาศัยของไทยล้วนเผชิญหน้ากับปัจจัยบวกใหญ่ๆ ถึง 3 ข่าว ตั้งแต่ 1) การออกมาตรการกระตุ้นภาคอสังหาฯ ของรัฐบาล เช่น มาตรการลดค่าธรรมเนียมโอนและจดจำนอง และมาตรการบ้านดีมีดาวน์ ในช่วงเดือน พ.ย.-ธ.ค. 2019 ต่อด้วย 2) ปลายเดือน ธ.ค. 2019 รัฐบาลให้ความชัดเจนเกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง โดยระบุให้ที่อยู่อาศัยนั้นเสียภาษีในอัตรา 0.02% และ 3) การผ่อนเกณฑ์ LTV ของธปท. ในกลางเดือน ม.ค. 2020 แสดงให้เห็นว่าภาครัฐและหน่วยงานที่เกี่ยวข้องรับรู้ถึงปัญหาที่เกิดขึ้นกับตลาดที่อยู่อาศัยในปีที่ผ่านมา

ประเด็นที่ 2 “การผ่อนเกณฑ์ให้ผู้กู้สินเชื่อเพื่อซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท เป็นสัญญาที่ 2 ที่ผ่อนชำระสัญญา 1 มาแล้วไม่ต่ำกว่า 2 ปี สามารถใช้เงินดาวน์ 10% ได้นั้นอาจทำให้ความต้องการซื้อคอนโดมิเนียมในปี 2020 กลับมาราว 4,500 ล้านบาท” จากตลาดคอนโดมิเนียมในปี 2019 ที่มีโอกาสติดลบ -11% (คิดเป็นมูลค่า 31,480 ล้านบาท) แบ่งเป็นการหดตัวของผู้กู้ในสัญญา 1 ที่ -1% (1,805 ล้านบาท) สัญญา 2 ที่ -26% (13,466 ล้านบาท) และสัญญา 3 ขึ้นไปที่ -41% (15,700 ล้านบาท) ดังแสดงในรูปที่ 4

Krungthai COMPASS ประเมินว่าเหตุผลที่ทำให้การกู้ในสัญญาที่ 2 ติดลบมาจากข้อกำหนดของเกณฑ์ LTV เดิมที่ระบุให้ผู้กู้ต้องผ่อนชำระสัญญาที่ 1 มาก่อนเป็นระยะเวลา 3 ปี ถึงจะสามารถใช้เงินดาวน์ 10% ในการกู้ซื้อสัญญาที่ 2 ได้ เกณฑ์ดังกล่าวส่งผลผู้กู้สัญญาที่ 1 ในช่วงปี 2016-2018 มีความต้องการกู้สัญญาที่ 2 ในปี 2019 ลดลง

จากเหตุผลดังกล่าว Krungthai COMPASS จึงประเมินว่าการผ่อนปรนเกณฑ์ LTV จาก 3 ปี ลงมาเหลือ 2 ปี นั้นอาจช่วยให้ความต้องการกู้ซื้อที่อยู่อาศัยในสัญญาที่ 2 กลับมาได้ประมาณ 1 ใน 3 จากมูลค่าตลาดที่หดตัวในปี 2019 คิดเป็นมูลค่าเกือบ 4,500 ล้านบาท ซึ่งสามารถเป็น Upside ให้กับตลาดที่อยู่อาศัยในปี 2020 ได้ราว 0.8%

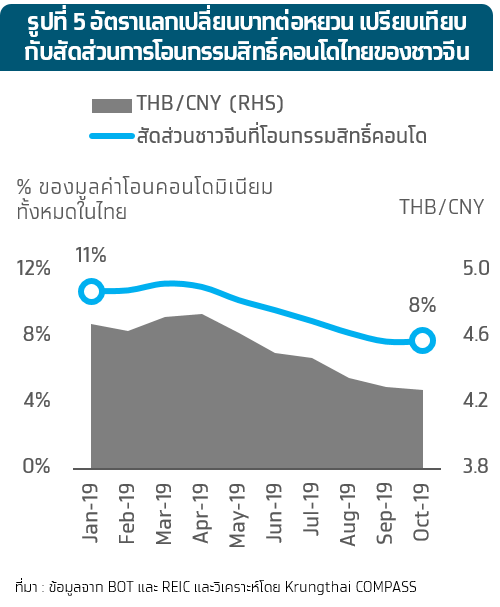

ประเด็นที่ 3 “เงื่อนไขที่ผ่อนปรนขึ้น อาจทำให้การลงทุนระยะยาวในคอนโดมิเนียมมีความน่าสนใจมากขึ้น และอาจช่วยทดแทน Demand จากต่างประเทศที่ลดลงจากการแข็งค่าของเงินบาท” ในปี 2019 ที่ผ่านมา Krungthai COMPASS พบว่าสัดส่วนการโอนกรรมสิทธิ์คอนโดมิเนียมของผู้ซื้อชาวจีนซึ่งคิดเป็นครึ่งหนึ่งชาวต่างชาติทั้งหมดที่ซื้อคอนโดมิเนียมในไทยหดตัวลงอย่างเห็นได้ชัดจาก 11% ของมูลค่าโอนกรรมสิทธิ์คอนโดมิเนียมของไทยใน ม.ค. 2019 เหลือ 8% ในธ.ค. 2019 โดยมีสาเหตุหลักมาจากการแข็งค่าเงินบาทเมื่อเปรียบเทียบกับเงินหยวนในช่วงเวลาเดียวกัน (รูปที่ 5) ได้ส่งผลต่อเนื่องให้ราคาที่อยู่อาศัยในไทย ปรับตัวสูงขึ้นจากวันทำสัญญาจองโดยเฉลี่ยถึง 9%

อย่างไรก็ดี Krungthai COMPASS มองว่าการผ่อนปรนเกณฑ์ LTV ในครั้งนี้ และแนวการเก็บภาษีที่ดินและสิ่งปลูกสร้างที่ชัดเจนขึ้น อาจช่วยให้กลุ่มผู้บริโภคที่ต้องการลงทุนคอนโดมิเนียมระยะยาวกลับมาให้ความสนใจมากขึ้น เนื่องจากการลงทุนคอนโดมิเนียมในไทยที่ให้ผลตอบแทนราว 2.7-6.6% ก็ยังเป็นอีกหนึ่งตัวเลือกของการลงทุนในยุคดอกเบี้ยต่ำของคนไทย ประเด็นนี้อาจช่วยทดแทน demand จากต่างประเทศโดยเฉพาะจากจีนที่ลดลงได้

สรุปมุมมอง Krungthai Compass

Krungthai COMPASS มองว่าตลาดที่อยู่อาศัยในปี 2020 จะได้รับประโยชน์จากมาตรการต่างๆ ของภาครัฐ โดยเฉพาะมาตรการลดค่าธรรมเนียมโอนและจดจำนอง ซึ่งทำให้มีโอกาสที่ตลาดจะกลับมาฟื้นตัวได้ 5.5% จากปีก่อนหน้า นอกจากนี้ การผ่อนปรนเกณฑ์ LTV ของธปท. จะเป็น Upside ที่อาจทำให้อัตราการเติบโตของตลาดเร่งขึ้นไปได้อีก 0.8%

รายงานโดย กณิศ อ่ำสกุล Krungthai COMPASS