ที่มาภาพ: https://www.pier.or.th/?post_type=abridged&p=7255

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ออกงานวิจัยเรื่อง “ส่องพฤติกรรมการออมของคนไทย ผ่านข้อมูลบัญชีเงินฝากธนาคารกว่า 80 ล้านบัญชีจาก DPA” โดยระบุว่าคนไทยมีระดับการออมในบัญชีน้อยและมักแช่ในบัญชีเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ แนะส่งเสริมการออมและความรู้ในการบริหารจัดการเงิน

ผลการศึกษาของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ร่วมกับ สถาบันคุ้มครองเงินฝาก สะท้อนให้เห็นพฤติกรรมการออมของคนไทยที่น่าเป็นห่วง ทั้งการกระจุกตัวของเงินฝาก ระดับการออมในบัญชีเงินฝากที่น้อย และการออมในบัญชีที่ให้ผลตอบแทนต่ำ แนะนำให้ส่งเสริมความเข้าใจถึงความสำคัญของการออม กระตุ้นพฤติกรรมการออม ควบคู่ไปกับการส่งเสริมการออมที่มีประสิทธิภาพ

งานวิจัยนี้จัดทำภายใต้ MOU ความร่วมมือระหว่างสองหน่วยงาน โดย อัจจนา ล่ำซำ กับรัฐพร บุญเลิศ และคณะ จากการวิเคราะห์ข้อมูลเชิงสถิติจากสถาบันคุ้มครองเงินฝาก ณ มิถุนายน 2560 ที่มีปริมาณเงินฝากรวมทั้งสิ้น 12 ล้านล้านบาท (72% ของเงินฝากในระบบทั้งหมด) ซึ่งครอบคลุมกว่า 80.2 ล้านบัญชีเงินฝาก ของผู้ฝากเงินในระบบธนาคารพาณิชย์กว่า 37.9 ล้านคน จากสถาบันการเงิน 34 แห่ง มาสะท้อนสถานการณ์การออมในรูปบัญชีเงินฝากของคนไทย ผู้วิจัยพบว่า

หนึ่ง เงินฝากมีการกระจุกตัวสูง โดยผู้ฝากรายใหญ่สุด 10% มีเงินฝากรวมถึง 93% ของเงินฝากในระบบธนาคารพาณิชย์ทั้งหมด โดยมักกระจุกในชุมชนเมืองของจังหวัดใหญ่ๆ (เช่น กรุงเทพมหานครและปริมณฑล ชลบุรี เชียงใหม่ นครราชสีมา และสงขลา)

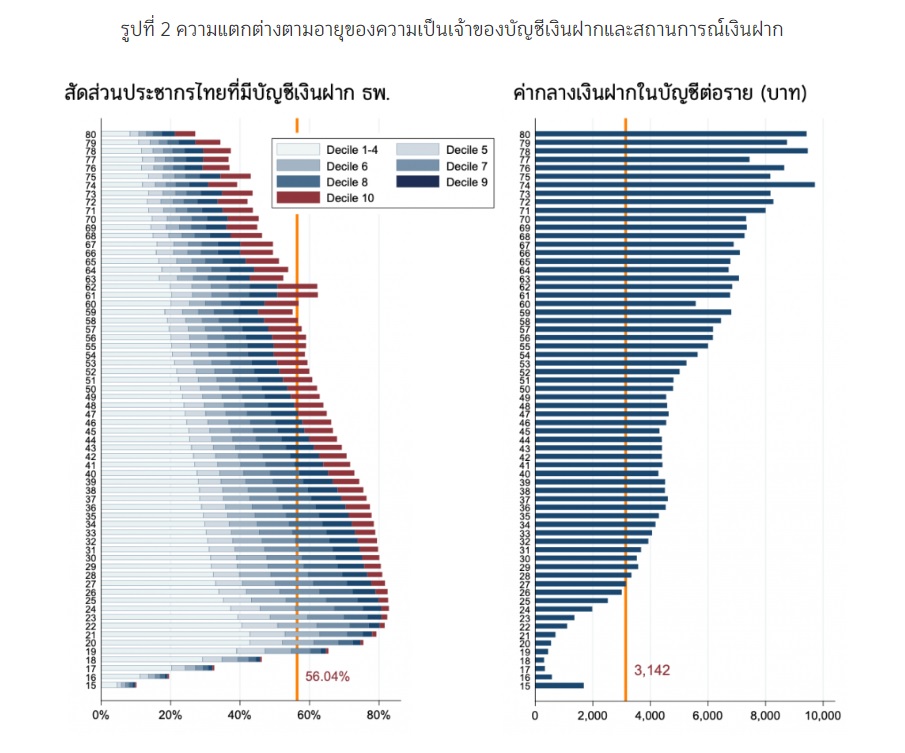

สอง คนไทยมีบัญชีเงินฝากอย่างแพร่หลาย แต่มีเงินในบัญชีน้อย โดยคนไทยกว่าครึ่งจะมีบัญชีเงินฝากกับธนาคารพาณิชย์ แต่ครึ่งหนึ่งของผู้ฝากมีบัญชีไม่ถึง 3,142 บาท นอกจากนี้ หนึ่งในสามของผู้ฝากมีเงินในบัญชีไม่เกิน 500 บาท ขณะที่เพียง 0.2% ของผู้ฝากมีเงินในบัญชีมากกว่า 10 ล้านบาท

สาม ความเป็นเจ้าของบัญชีเงินฝากมีความแตกต่างทั้งในมิติอายุ พื้นที่ และระหว่างผู้ชายและผู้หญิง โดยเฉพาะผู้หญิงมีสัดส่วนของคนที่มีบัญชีเงินฝากสูงกว่าผู้ชายและมีเงินในบัญชีมากกว่าผู้ชายถึงสองเท่าตั้งแต่ยังเด็ก อาจสะท้อนถึงความมีวินัยทางการเงินหรือทักษะการบริหารจัดการเงินของผู้หญิงที่มากกว่า รวมถึงบทบาทของผู้หญิงที่สำคัญในการดูแลการเงินของครัวเรือน

สี่ คนที่มีบัญชีเงินฝากธนาคารพาณิชย์มากที่สุด คือ คนที่อยู่ในกรุงเทพมหานครและปริมณฑล น้อยสุดในภาคใต้ นอกจากนี้ คนภาคอีสานมีเงินฝากในบัญชีน้อยที่สุด

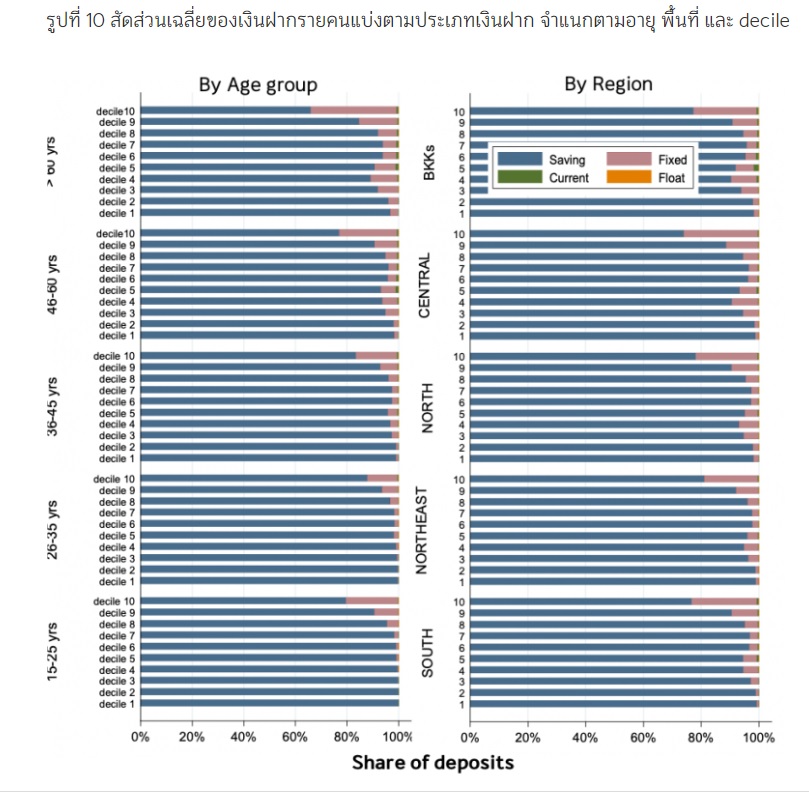

ห้า ผู้ฝากเกือบทั้งหมดจะมีบัญชีเงินฝากออมทรัพย์ และผู้ฝากส่วนใหญ่ (88%) จะฝากเงินไว้กับบัญชีออมทรัพย์เท่านั้น รวมทั้งนิยมฝากกับธนาคารพาณิชย์ไทยขนาดใหญ่เป็นหลัก นอกจากนี้ ครึ่งหนึ่งของผู้ฝากจะมีเพียง 1 บัญชีเงินฝากและใช้ 1 สถาบันการเงิน

หก บัญชีเงินฝากออมทรัพย์เป็นบัญชีมหาชนที่ใช้โดยคนทุกกลุ่ม ทุกวัย ขณะที่บัญชีเงินฝากประจำจะพบมากในกลุ่มวัยหลังเกษียณ รวมทั้งเงินส่วนใหญ่ของผู้ฝากทุกกลุ่ม (ทุกวัย ทุกเพศ ทุกภูมิภาค) จะฝากอยู่ในบัญชีเงินฝากออมทรัพย์ เฉลี่ยประมาณ 93.3% ของเงินในพอร์ตผู้ฝาก เพียง 6.3% ที่อยู่ในเงินฝากประจำ

ผู้วิจัยยังได้เสนอประเด็นชวนคิดอีก 2 ประเด็น คือ

ประการแรก ถึงแม้ว่าคนไทยสามารถเข้าถึงบริการเงินฝาก และมีบัญชีเงินฝากกันได้อย่างแพร่หลาย แต่ยังมีระดับการออมในบัญชีเงินฝากอยู่ในระดับต่ำ หลักฐานเชิงประจักษ์นี้แสดงให้เห็นว่านโยบายที่จะส่งเสริมการออมต้องไม่หยุดแค่การส่งเสริมการเข้าถึงบริการเงินฝาก (ซึ่งทำได้ดีแล้ว เช่น ความทั่วถึงของสาขาธนาคาร การให้บริการบัญชีเงินฝากพื้นฐาน การยืนยันตัวตนทางอิเล็กทรอนิกส์อย่าง e-KYC หรือ national digital ID) เท่านั้น แต่ควรให้ความสำคัญกับนโยบายที่กระตุ้นพฤติกรรมการออม ความตระหนักและความเข้าใจถึงความสำคัญของการออม ซึ่งที่ผ่านมาหลายหน่วยงาน (ทั้งภาครัฐและเอกชน) ก็ได้ส่งเสริมการเข้าถึงและให้ความรู้ทางการเงิน อย่างไรก็ดี งานวิจัยในต่างประเทศหลายชิ้นได้แสดงให้เห็นถึงประสิทธิภาพของการใช้วิธีทางเศรษฐศาสตร์พฤติกรรมมาสร้างแรงจูงใจในการออม

ประการที่สอง คนไทยส่วนใหญ่ยังคงฝากเงินไว้ในบัญชีเงินฝากออมทรัพย์ แทนการฝากเงินในบัญชีประเภทอื่นที่ให้ผลตอบแทนที่ดีกว่า และผู้ฝากบางกลุ่มก็ยังคงเก็บเงินปริมาณมากในบัญชีเงินฝากที่ให้ผลตอบแทนต่ำกว่าผลิตภัณฑ์ทางการเงินอื่นๆ หลักฐานเชิงประจักษ์นี้อาจสะท้อนถึงการที่ผู้ฝากให้ความสำคัญในบางคุณลักษณะของผลิตภัณฑ์ทางการเงิน เช่น ความยืดหยุ่นหรือสภาพคล่อง หรือการขาดความตระหนักรู้ถึงผลิตภัณฑ์เงินฝากประเภทต่างๆ และผลิตภัณฑ์การเงินอื่นๆ หรือการขาดความรู้ในการบริหารจัดการเงิน ดังนั้นการออกแบบผลิตภัณฑ์การออมที่ตรงตามความต้องการทางการเงินของผู้ออมกลุ่มต่างๆ ประกอบกับการส่งเสริมความรู้ทางการบริหารจัดการเงินและผลิตภัณฑ์ทางการเงินให้แก่ผู้ฝาก ก็เป็นสิ่งจำเป็นในการส่งเสริมการออมที่มีประสิทธิภาพให้กับคนไทย

ทั้งนี้ นายทรงพล ชีวะปัญญาโรจน์ ผู้อำนวยการสถาบันคุ้มครองเงินฝาก กล่าวเพิ่มเติมว่า ผลการศึกษาที่ได้จากความร่วมมือระหว่างทั้งสองหน่วยงาน นอกจากจะมีประโยชน์ในเชิงนโยบายระดับมหภาคแล้ว ยังมีประโยชน์โดยตรงต่อสถาบันคุ้มครองเงินฝากในการดำเนินงานตามพันธกิจ โดยเฉพาะการเสริมสร้างเสถียรภาพของระบบสถาบันการเงิน ในการสนับสนุนการประชาสัมพันธ์เกี่ยวกับการคุ้มครองเงินฝากให้มีเนื้อหาเป็นประโยชน์ตรงกับประชาชนที่เป็นกลุ่มเป้าหมายยิ่งขึ้น จากข้อมูลพื้นที่การกระจุกตัวของผู้ฝาก กลุ่มอายุของผู้ฝาก และนำมาใช้ประกอบการวางแผนเชิงปฏิบัติการเพื่อการจ่ายคืน เป็นต้น

อนึ่ง นับจากวันที่ 11 สิงหาคม 2563 เป็นต้นไป วงเงินคุ้มครองเงินฝากจะปรับเป็น 1 ล้านบาท ต่อรายผู้ฝากต่อสถาบันการเงิน ซึ่งสถาบันคุ้มครองเงินฝากได้ประชาสัมพันธ์ร่วมกับหน่วยงานในตาข่ายความมั่นทางการเงินและสถาบันการเงินสมาชิก เพื่อสร้างความรู้ความเข้าใจที่ถูกต้องให้กับประชาชนผู้ฝากเงินและเสริมสร้างความมั่นใจต่อระบบคุ้มครองเงินฝากอย่างต่อเนื่อง