อัจจนา ล่ำซำ [email protected] โสมรัศมิ์ จันทรัตน์ [email protected] สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEdฉบับเต็มเรื่อง “เข้าใจพลวัตหนี้ครัวเรือนไทยผ่าน Big data ของเครดิตบูโร” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=6593

สถานการณ์หนี้ครัวเรือนไทยยังคงเป็นประเด็นร้อนที่ทุกภาคส่วนจับตามองอย่างต่อเนื่อง และตอกย้ำอีกครั้งเมื่อสัดส่วนหนี้ครัวเรือนต่อ GDP ณ สิ้นปี 2561 อยู่ที่ 78.6% ซึ่งปรับขึ้นจากปีที่แล้ว ประกอบกับข้อมูลหลายปีของ Bank for International Settlement หรือ BIS ยังแสดงให้เห็นว่าทั้งระดับและอัตราการขยายตัวของหนี้ครัวเรือนไทยในปัจจุบันสูงอยู่ในลำดับต้นๆ ของเอเซียและทัดเทียมกับประเทศที่พัฒนาแล้ว นำมาซึ่งความน่าเป็นห่วงต่อความเปราะบางของครัวเรือนและระบบเศรษฐกิจการเงินไทย

ในความเป็นจริง การเป็นหนี้ของครัวเรือนไม่ใช่สิ่งที่ผิด หากการขยายตัวของหนี้นำมาซึ่งการพัฒนาอย่างทั่วถึงยั่งยืน เช่น การเข้าถึงหนี้ที่มีประโยชน์หรือก่อให้เกิดรายได้ หรือสินเชื่อที่จำเป็นของคนกลุ่มใหม่ที่มีศักยภาพซึ่งไม่เคยมีสินเชื่อมาก่อน แต่ในทางกลับกัน การขยายตัวของหนี้ก็อาจนำมาซึ่งความเปราะบางของครัวเรือน หากการเพิ่มขึ้นของหนี้กระจุกอยู่ที่สินเชื่ออุปโภคบริโภคที่ไม่จำเป็น หรืออยู่กับผู้กู้เดิมๆ ที่มีคุณภาพด้อยลงและมีพฤติกรรมเสี่ยง หรืออยู่กับผู้กู้รายใหม่ๆ ที่ยังไม่มีความพร้อม

จึงเป็นที่มาของการหาคำตอบในครั้งนี้ เพื่อให้เข้าใจลึกไปถึง “ไส้ใน” ของหนี้และการขยายตัวของหนี้ว่ามาจากผู้กู้รายเดิมหรือผู้กู้รายใหม่ และผู้กู้แต่ละกลุ่มมีพฤติกรรมที่เสี่ยงขึ้นหรือเปลี่ยนแปลงอย่างไร ส่งผลให้เกิดความเปราะบางทางเศรษฐกิจหรือไม่ และมีนัยเชิงนโยบายที่ทุกภาคส่วนควรต้องร่วมดำเนินการกันอย่างไร

ในการศึกษาครั้งนี้ เราติดตามสัญญาสินเชื่อรายบัญชีและผู้กู้รายเดิมในระยะเวลา 9 ปี (ตั้งแต่ปี 2552-2561) จากข้อมูลเครดิตบูโร ซึ่ง ณ สิ้นปี 2561 มีจำนวนบัญชีทั้งสิ้น 68.7 ล้านบัญชี ของผู้กู้ 20.9 ล้านคนทั่วประเทศ มียอดหนี้รวม 11.2 ล้านล้านบาท (ไม่รวมหนี้สหกรณ์ สินเชื่อกู้ยืมเพื่อการศึกษา และหนี้นอกระบบ) จากสถาบันการเงิน 95 แห่ง

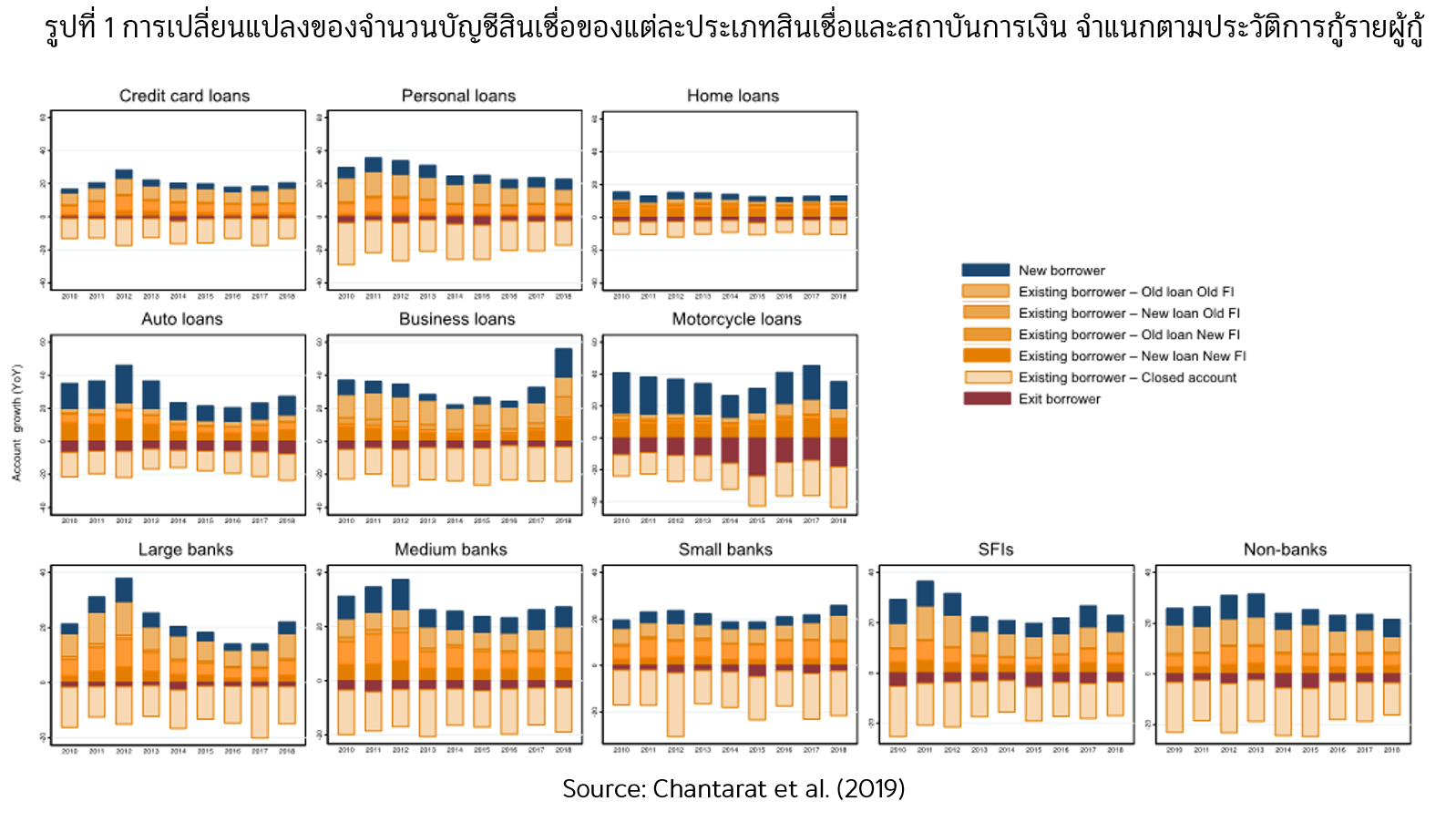

เราเห็นอะไรจากพลวัตหนี้ครัวเรือนไทยในรอบ 9 ปีที่ผ่านมา (2552-2561)

หนึ่ง การขยายตัวของหนี้ครัวเรือนไทยอาจไม่ได้สะท้อนถึงการเข้าถึงสินเชื่ออย่างทั่วถึงขึ้นมากนัก เนื่องจากการขยายตัวของหนี้ในรอบ 9 ปีที่ผ่านมา ส่วนใหญ่ยังกระจุกตัวกับผู้กู้รายเดิม และมีไม่ถึงหนึ่งในห้าของการขยายตัวในแต่ละปีที่เกิดจากการกู้ของผู้กู้รายใหม่

สอง สินเชื่อที่ขยายตัวมากในแต่ละปีส่วนใหญ่เป็นสินเชื่อที่ไม่ก่อให้เกิดรายได้ โดยการขยายตัวส่วนใหญ่มักเป็นการเปิดบัญชีสินเชื่อส่วนบุคคลและบัตรเครดิตเพิ่มของผู้กู้รายเดิมที่มีสินเชื่อประเภทนี้อยู่แล้ว ขณะที่สินเชื่อรถยนต์และจักรยานยนต์เป็นสินเชื่อสองประเภทที่เห็นการขยายตัวไปสู่ผู้กู้รายใหม่ โดยเฉพาอย่างยิ่งการขยายตัวของบัญชีสินเชื่อรถยนต์เกือบครึ่งมาจากผู้กู้รายใหม่ และมีสัดส่วนสูงถึงประมาณ 50% ในช่วงนโยบายรถคันแรก (ปี 2555-2556) (รูปที่ 1)

สาม หนึ่งในสามของผู้กู้เดิมที่เพิ่มบัญชี หรือที่ได้กู้เพิ่มขึ้น มักมีพฤติกรรมกู้หลายบัญชีและหลายสถาบันการเงิน เรายังพบว่าพฤติกรรมดังกล่าวมีแนวโน้มเพิ่มสูงขึ้น ซึ่งส่วนใหญ่เป็นการกู้สินเชื่อที่ไม่มีหลักประกัน (สินเชื่อส่วนบุคคล สินเชื่อบัตรเครดิต) และผู้กู้กลุ่มนี้ก็มีคุณภาพด้อยลงเรื่อยๆ อาจสะท้อนถึงการมีหนี้เกินตัว หรือการติดกับดักวงจรหนี้

สี่ ผู้กู้รายใหม่ที่เข้ามาแต่ละปีมีแนวโน้มอายุน้อยลงในทุกประเภทสินเชื่อ เราพบสัดส่วนผู้กู้อายุน้อยกว่า 25 ปีสูงขึ้นโดยเฉพาะผู้กู้ที่เพิ่งเริ่มมีสินเชื่อรถยนต์และสินเชื่อส่วนบุคคล ตอกย้ำผลศึกษาที่ผ่านมาว่าคนไทยเป็นหนี้เร็ว นอกจากนี้ยังพบว่าผู้กู้รายใหม่มีพฤติกรรมการกู้ทีละหลายๆ บัญชีเพิ่มขึ้น และผู้กู้รายใหม่มีคุณภาพด้อยลง โดยเฉพาะในปี 2561 ซึ่งด้อยลงกว่าปีก่อนๆ ส่วนหนึ่งของประเด็นนี้และประเด็นก่อนหน้าอาจเป็นผลมาจากการแข่งขันที่รุนแรงของสถาบันการเงิน และ/หรือนโยบายกระตุ้นเศรษฐกิจที่อาจจูงใจให้ผู้กู้ที่ยังไม่มีความพร้อมเข้ามากู้ หรืออาจเกิดจากการขาดทักษะการบริหารจัดการเงินและวินัยทางการเงินของผู้กู้เอง

ห้า สินเชื่อบางประเภทควรต้องจับตามอง เพราะอาจนำมาซึ่งความเสี่ยงเชิงระบบต่อเสถียรภาพการเงินไทยได้ เราพบว่าคุณภาพของสินเชื่อที่ปล่อยใหม่ในปี 2561 เกือบทุกประเภทมีแนวโน้มด้อยลง โดยเฉพาะสินเชื่อที่มีสัดส่วนสูงในระบบอย่างสินเชื่อบ้าน โดยเราพบว่าสัดส่วนของผู้กู้บ้านครั้งแรกที่มีหลายบัญชีสินเชื่อเพิ่มมากขึ้นเรื่อยๆ และสินเชื่อรถยนต์ที่มีอัตราหนี้เสียภายในปีแรกสูงที่สุดในรอบ 9 ปี

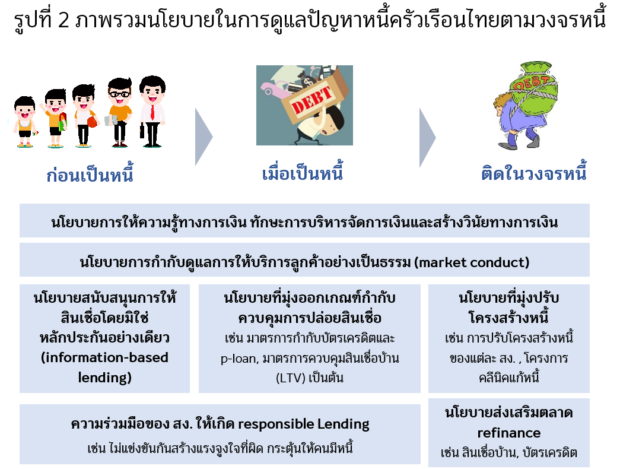

ที่ผ่านมา เราเห็นถึงความพยายามและความร่วมมือของทุกภาคส่วนในการดูแลปัญหาหนี้ครัวเรือนให้ครอบคลุมคนทุกกลุ่มและครบวงจร ตั้งแต่ก่อนครัวเรือนเป็นหนี้ เมื่อครัวเรือนมีหนี้ และเมื่อติดอยู่ในวงจรหนี้ ตลอดจนดูแลทั้งฝั่ง supply (หรือด้านผู้ประกอบการให้สินเชื่อ) และ demand (หรือด้านผู้กู้) ซึ่งสามารถสรุปภาพรวมนโยบายการแก้ปัญหาหนี้ครัวเรือนตามวงจรหนี้ที่ได้มีการดำเนินการดังนี้ (รูปที่ 2)

ก่อนครัวเรือนเป็นหนี้: สองนโยบายหลักที่หลายภาคส่วนได้ร่วมกันมุ่งเน้นคือ (1) การส่งเสริมความรู้และวินัยทางการเงินที่จะปลูกจิตสำนึกให้ตระหนักถึงความสำคัญของการออม การสร้างภูมิคุ้มกันทางการเงินตั้งแต่อายุยังน้อย ตั้งแต่อยู่ในรั้วโรงเรียนและมหาวิทยาลัย เช่น โครงการธนาคารโรงเรียนของธนาคารรัฐ โครงการ Fin ดี We Can Do ของธนาคารแห่งประเทศไทย (ธปท.) รวมถึง (2) นโยบายที่เน้นให้สถาบันการเงินหรือผู้ประกอบการให้สินเชื่อ (ทั้งในระบบและนอกระบบ) ให้บริการอย่างรับผิดชอบและเป็นธรรม (market conduct) ตั้งแต่การเปิดเผยข้อมูลผลิตภัณฑ์ทางการเงินให้เปรียบเทียบกันได้ การมีผลิตภัณฑ์ที่ตอบโจทย์ลูกค้า รวมถึงจัดทำสัญญาอย่างเป็นธรรม ซึ่งจริงๆ แล้วทั้งสองนโยบายนี้ควรมีการส่งเสริมตลอดทั้งวงจรหนี้

เมื่อครัวเรือนมีหนี้: สองนโยบายหลักที่มุ่งเน้นคือ นโยบายที่มุ่งออกเกณฑ์กำกับควบคุมการปล่อยสินเชื่อเพื่อลดความเปราะบางของครัวเรือนและในเชิงระบบ (เช่น มาตรการกำกับบัตรเครดิตและ p-loan มาตรการควบคุมสินเชื่อบ้าน) รวมถึงการส่งเสริมให้สถาบันการเงินหรือผู้ประกอบการให้สินเชื่อปล่อยสินเชื่อด้วยความรับผิดชอบ (responsible lending) โดยไม่ซ้ำเติมหนี้ครัวเรือน เช่น ไม่แข่งขันกันสร้างแรงจูงใจให้ผู้กู้เป็นหนี้มากขึ้นจนเกินตัว หรือไม่แข่งขันกันจนผ่อนคลายมาตรฐานการอนุมัติสินเชื่อ (underwriting standard)

เมื่อครัวเรือนติดกับดักหนี้: นโยบายที่มุ่งปรับโครงสร้างหนี้เพื่อช่วยให้ลูกหนี้รายย่อยมีโอกาสหลุดพ้นจากกับดักหนี้เสียเป็นสิ่งที่จำเป็น ทั้งการปรับปรุงโครงสร้างหนี้ของแต่ละสถาบันการเงินและโครงการคลีนิคแก้หนี้ รวมถึงนโยบายส่งเสริมให้เกิดตลาด refinance เพื่อเพิ่มทางเลือกให้ลูกหนี้สามารถย้ายไปรีไฟแนนซ์กับสถาบันการเงินหรือผู้ประกอบการให้สินเชื่อที่ให้ดอกเบี้ยต่ำกว่า ทำให้ยอดหนี้โดยรวมลดลง เพิ่มโอกาสให้ลูกหนี้หลุดจากวงจรหนี้ได้

มองไปข้างหน้า ผลการศึกษาของเราสะท้อนว่าการออกแบบนโยบายหนี้ครัวเรือนต้องคำนึงถึงอะไรอีกบ้าง

หนึ่ง นโยบายควรต้องสามารถกำกับดูแลหนี้ทั้งพอร์ตของผู้กู้ได้เพื่อรองรับการเพิ่มขึ้นของพฤติกรรมการกู้หลายบัญชี หรือหลายประเภทสินเชื่อและจากหลายสถาบันการเงินของทั้งผู้กู้รายเดิมและรายใหม่ รวมถึงเพื่อให้สามารถดูแลพฤติกรรมการก่อหนี้ที่อาจขยายไปยังประเภทสินเชื่อ และสถาบันการเงินหรือผู้ประกอบการให้สินเชื่อที่ไม่ได้อยู่ภายใต้การกำกับ เช่น การกำกับดูแลหนี้ครัวเรือนเพิ่มเติมโดยใช้อัตราส่วนการชำระหนี้ต่อรายได้ (debt service ratio: DSR) ซึ่งสามารถทำได้ทั้งในระดับผู้กู้ (อย่างในประเทศมาเลเซีย) หรือ ในระดับพอร์ตสินเชื่อของสถาบันการเงิน (อย่างในประเทศเกาหลีใต้)

สอง นโยบายควรตั้งอยู่บนความเข้าใจถึงความแตกต่างในหลายมิติของผู้กู้ ไม่ใช่ตามฐาน one size fits all เพื่อสามารถแยกแยะกลุ่มเป้าหมายต่างๆ ได้ เช่น กลุ่มที่มีความเปราะบางทางการเงิน กลุ่มที่มีหนี้สินท่วมตัว กลุ่มที่ยังไม่สามารถเข้าถึงบริการทางการเงิน (unbanked) แต่มีศักยภาพ

สาม นโยบายที่จะสร้างวินัยทางการเงินและทักษะการบริหารจัดการเงินยังคงเป็นสิ่งจำเป็น และควรต้องส่งเสริมตั้งแต่ก่อนก่อหนี้ และอย่างต่อเนื่องตลอดวงจรหนี้ เพราะการแก้ปัญหาหนี้ครัวเรือนจะไม่อาจยั่งยืนได้ หากครัวเรือนยังมีพฤติกรรมไม่ออมเงิน ใช้จ่ายเกินตัวและไม่ให้ความสำคัญกับการสร้างภูมิคุ้มกัน ซึ่งเป็นนิสัยที่ยากจะเปลี่ยนได้ จึงเป็นโจทย์ที่ยากและท้าทาย โดยตัวอย่างหนึ่งในการส่งเสริมพฤติกรรมทางการเงินที่ถูกต้องตั้งแต่ก่อนก่อหนี้คือ เมื่อเดือนกรกฎาคมที่ผ่านมา ประเทศมาเลเซียได้ประกาศแผนยุทธศาสตร์ชาติด้านความรู้ทางการเงิน ระยะ 5 ปี (ปี 2562-2566) โดยกลยุทธ์ที่สำคัญคือ การบรรจุหลักสูตรความรู้ทางการเงินให้เป็นส่วนหนึ่งของการศึกษาขั้นพื้นฐานตั้งแต่เด็กก่อนวัยเรียน และการส่งเสริมกลุ่มเป้าหมายที่มีความเปราะบางทางการเงิน (อาทิ กลุ่มแม่บ้าน กลุ่มเด็กที่พึ่งจบที่กำลังจะเข้าสู่ตลาดแรงงาน และกลุ่มผู้ที่ประกอบอาชีพอิสระ) ให้มี

พฤติกรรมเชิงบวก หรือทักษะการบริหารจัดการเงิน

สี่ นโยบายควรส่งเสริมให้เกิดการแข่งขันอย่างสร้างสรรค์ระหว่างสถาบันการเงินและผู้ประกอบการให้สินเชื่ออื่นๆ โดยที่ผ่านมาเราเห็นการแข่งขันที่รุนแรงในตลาดสินเชื่อรถยนต์และสินเชื่อบ้าน จนเกิดเป็นสินเชื่อเงินทอนและคุณภาพของสินเชื่อดังกล่าวก็มีแนวโน้มด้อยลง เราจึงควรเร่งสร้างแรงจูงใจให้สถาบันการเงิน (ทั้งในระบบและนอกระบบ) ปล่อยสินเชื่อด้วยความรับผิดชอบ ไม่ซ้ำเติมหนี้ครัวเรือน หรือปล่อยสินเชื่อตามแนวนโยบายการให้สินเชื่อรายย่อยอย่างเหมาะสม อันจะทำให้เกิดธนาคารที่ยั่งยืน (sustainable banking)

ห้า นโยบายการกำกับดูแลหนี้ครัวเรือนจะต้องไม่เน้นเพียงมิติด้านเสถียรภาพระบบเศรษฐกิจการเงิน จนปิดกั้นโอกาสในการเข้าถึงสินเชื่อของกลุ่มคนที่มีศักยภาพ

ทั้งนี้ สองตัวช่วยที่สำคัญในการออกแบบนโยบายแก้ปัญหาหนี้ครัวเรือนข้างต้นให้มีประสิทธิภาพก็คือ ข้อมูล และ เศรษฐศาสตร์พฤติกรรม

ข้อมูล กับบทบาทสำคัญในการออกแบบนโยบายแก้ปัญหาหนี้ครัวเรือน

หนึ่ง การมีฐานข้อมูลกลางที่ครอบคลุมข้อมูลเครดิตจากทุกสถาบันการเงินและผู้ประกอบการที่ให้สินเชื่อที่มีนัย (ทั้งในระบบและนอกระบบ) และให้ทุกสถาบันสามารถเข้าถึงได้ จะช่วยปลดล็อคการใช้มาตรฐาน DSR มากำกับดูแลหนี้ทั้งพอร์ตของผู้กู้ หรือในเชิงองค์รวมได้ ทั้งนี้ ธปท. อยู่ระหว่างศึกษาแนวทางกำหนด DSR ดังกล่าว

สอง การมีฐานข้อมูลที่เข้าใจถึง landscape ความต้องการและพฤติกรรมของผู้กู้กลุ่มต่างๆ จะทำให้การออกแบบนโยบายมุ่งเป้าได้ดีขึ้น ซึ่งในปัจจุบันเรายังมีข้อมูลหรือองค์ความรู้เกี่ยวกับ landscape ข้างต้นไม่เพียงพอนัก เช่น งานศึกษาของประเทศอังกฤษ พบว่าเกือบครึ่งหนึ่งของประชากรอังกฤษมีปัญหาทางการเงิน โดยส่วนใหญ่ (ร้อยละ 25.2) เป็นกลุ่มที่มีความมั่นคงทางการเงินไม่เพียงพอรองรับ shock (squeezed) และอีกร้อยละ 19.6 เป็นกลุ่มที่ไม่มีความมั่นคงทางการเงิน (struggling) และมักมีหนี้สิ้นท่วมตัว จึงเป็นกลุ่มที่มีความเปราะบางทางการเงินมากที่สุด โดยแนวนโยบายในการดูแลแต่ละกลุ่มก็จะแตกต่างกันไป

สาม การมีฐานข้อมูลที่บอกถึงสถานะหรือสุขภาพทางการเงินและสามารถให้คนสามารถเข้าถึงได้ง่าย ก็จะทำให้ครัวเรือนตระหนักรู้ และสามารถบริหารจัดการเงินหรือตัดสินใจทางการเงินได้ดีขึ้น เช่น งานศึกษาของประเทศอเมริกา ชี้ให้เห็นว่าผู้กู้ที่ได้รับคะแนนข้อมูลเครดิตจากบริษัท FICO (หรือ FICO Score) ซึ่งเป็นเสมือนตัวบอกสถานะทางการเงินของผู้กู้รายนั้นๆ อย่างสม่ำเสมอ จะมีการปรับเปลี่ยนพฤติกรรมและมีวินัยทางการเงินที่ดีขึ้น และตั้งแต่ปี 2556 บริษัท FICO ร่วมกับสถาบันการเงินที่เป็นสมาชิกได้เปิดให้ผู้กู้สามารถเช็คข้อมูลคะแนนเครดิตของตนเองได้โดยไม่เสียค่าใช้จ่าย (FICO Score “Open Access” initiative)

สี่ การมีฐานข้อมูลเกี่ยวกับการประเมินคุณภาพของผลิตภัณฑ์ทางการเงินของสถาบันการเงินหรือผู้ประกอบการให้สินเชื่อว่าเป็นไปตามแนวทาง responsible lending และเปิดเผยข้อมูลต่อสาธารณะอย่างโปร่งใส จะช่วยผลักดันผู้ให้บริการทางการเงินให้มีแรงจูงใจในการออกแบบผลิตภัณฑ์สินเชื่อที่เหมาะสมและไม่สร้างหนี้เพิ่มโดยไม่จำเป็นให้แก่ลูกค้า อันนำไปสู่ธนาคารที่ยั่งยืนได้ เช่น ผลิตภัณฑ์ทางการเงินในประเทศอังกฤษ ไม่ว่าจะเป็นผลิตภัณฑ์เงินฝากหรือสินเชื่อจะได้รับการประเมินจากมูลนิธิ Fairbanking Foundation โดยดูว่าผลิตภัณฑ์ดังกล่าวส่งเสริมให้เกิดความเป็นอยู่ทางการเงินที่ดีขึ้นอย่างยั่งยืนแก่ลูกค้า (financial well-being) หรือส่งผลให้ลูกค้าปรับเปลี่ยนพฤติกรรมในทางที่ดีขึ้น และปัจจุบันชาวอังกฤษกว่า 20 ล้านคน เลือกเปิดบัญชีเงินฝากและใช้สินเชื่อที่มี Fairbanking Mark

งานวิจัยด้านเศรษฐศาสตร์พฤติกรรมหลายชิ้นชี้ให้เห็นว่าคนเราไม่ได้ตัดสินใจอย่างเป็นเหตุเป็นผล (rational) แต่มีความเบี่ยงเบนเชิงพฤติกรรม (behavioral bias) ซึ่งส่งผลต่อพฤติกรรมการเงินของคน ทำให้คนเราไม่ออม ใช้จ่ายเกินตัว หรือไม่บริหารจัดการหนี้ ซึ่ง behavioral bias หลักๆ เช่น Present bias หรือ การยึดติดกับปัจจุบันมากเกินไป ทำให้ครัวเรือนกู้ยืมมาใช้ในปัจจุบันและไม่สนใจที่จะออมเพื่ออนาคต Overconfidence หรือ ความมั่นใจในตัวเองที่สูงเกินไป และ Optimism หรือ การมองโลกในแง่ดีเกินไป ว่าจะหาเงินมาชำระหนี้ได้อย่างแน่นอน รวมถึง Self-control หรือ การไม่สามารถควบคุมตนเองได้ ทำให้ใช้จ่ายเกินตัว ตลอดถึง Status quo หรือ การยึดติดกับทางเลือกเดิมๆ มองว่าอยู่แบบเดิม ทำแบบเดิมดีอยู่แล้ว จึงไม่บริหารจัดการเงิน

ความเข้าใจเกี่ยวกับ behavioral bias ของครัวเรือนสามารถนำมาออกแบบนโยบายเพื่อ nudge ให้คนมีวินัยทางการเงินมากขึ้นได้ โดยตัวอย่างนโยบายที่สำคัญในต่างประเทศ เช่น นโยบายส่งเสริมการออม อาทิ โครงการ Save More Tomorrow ของประเทศอเมริกาที่กำหนด default ให้ลูกจ้างปรับเพิ่มอัตราการออมให้สูงขึ้นโดยอัตโนมัติ เมื่อมีเงินเดือนสูงขึ้น หรือการที่ mobile และ internet banking platform ของสถาบันการเงินในต่างประเทศมี feature ให้กำหนดเป้าหมายของการออม (goal setting) เพื่อเสริมสร้างการทำบัญชีในใจ (mental accounting) ผสมผสานกับการใช้แรงกดดันจากคนรอบข้าง (peer pressure) และสังคม (social commitment) มากระตุกให้คนหันมามีวินัยทางการออมมากขึ้น

นอกจากนี้ ก็ยังมี feature มาช่วยกระตุกให้คนมีวินัยในการจ่ายคืนหนี้มากขึ้น เช่น การส่งข้อความเตือน (reminder) ให้จ่ายหนี้ หรือข้อความสรุปยอดหนี้ หรือการส่งข้อความเตือนในรูปแบบอื่นๆ เช่น เตือนว่าผู้กู้มีหนี้สูงกว่าค่าเฉลี่ย (peer comparison) หรือมีหนี้ในระดับสูงจนมีความเสี่ยงที่จะไม่สามารถชำระหนี้ได้ นอกจากนี้ บางงานศึกษาพบผลกระทบเชิงลบของการกำหนดยอดชำระหนี้บัตรเครดิตขั้นต่ำ (anchoring bias) เพราะอาจทำให้ลูกหนี้ที่มีศักยภาพจ่ายได้มากกว่า เลือกจ่ายที่ยอดชำระขั้นต่ำ ทำให้ยอดหนี้สะสมเพิ่มขึ้น

ในปัจจุบัน ข้อมูล และหลักเศรษฐศาสตร์พฤติกรรมได้ถูกนำมาช่วยแก้ปัญหาหนี้ครัวเรือนทั้งระบบในหลายประเทศ

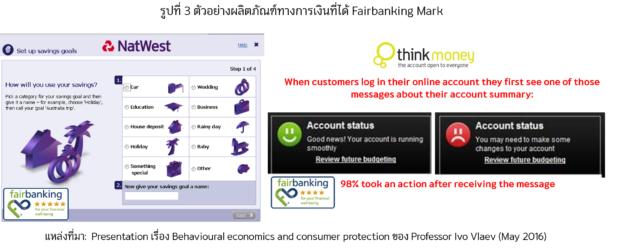

ตัวอย่างที่น่าสนใจ คือ ประเทศอังกฤษมี The Fairbanking Foundation ซึ่งมีหน้าที่หลักในการสร้างข้อมูลการประเมินผลิตภัณฑ์เงินฝากและสินเชื่อประเภทต่างๆ (สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อบ้าน) ของผู้ให้บริการทางการเงินและเปิดเผยสู่ลูกค้า ซึ่งลูกค้าก็ได้ใช้ในการตัดสินใจเลือกผลิตภัณฑ์ด้วย ส่งผลทำให้ผู้ให้บริการทางการเงินก็มีแรงจูงใจในการพัฒนาผลิตภัณฑ์ที่มีคุณภาพและรับผิดขอบต่อลูกค้า โดยใช้ข้อมูลและการ nudge มาออกแบบ เช่น (1) บัญชีเงินฝากออมทรัพย์ของธนาคาร NatWest (Fairbanking Mark 5 ดาว) ออกแบบให้ผู้ฝากสามารถตั้งเป้าการออมผูกกับบัญชีได้ มีการส่งข้อความเตือนให้ออมและข้อความที่ระบุว่าโดยเฉลี่ยคนอื่นออมเท่าไร (2) บัญชีเงินฝากรายวันของธนาคาร Thinkmoney (Fairbanking Mark 4 ดาว) ที่ออกแบบให้สามารถแยกเงินออกเป็นสองกองได้ (สำหรับการจ่าย bill และใช้จ่ายประจำวัน) และในการ log in เข้าระบบแต่ละครั้งจะมีสัญลักษณ์หน้ายิ้ม/ หน้าเศร้า แสดงสถานะเงินในบัญชีของผู้ฝาก และ (3) สินเชื่อส่วนบุคคลของธนาคาร Barclays (Fairbanking Mark 4 ดาว) โดยธนาคารออกแบบเครื่องมือประเมินความสามารถในการชำระหนี้ของผู้กู้ และให้ผู้กู้ทดลองปรับเปลี่ยนยอดการผ่อนชำระ เพื่อดูผลกระทบต่อยอดหนี้รวมและระยะเวลาเป็นหนี้ นอกจากนี้ หากธนาคารเริ่มเห็นสัญญาณว่าผู้กู้อาจจะมีปัญหาในการจ่ายคืน ธนาคารจะรีบนำเสนอแผนการชำระคืนหนี้ใหม่ที่เหมาะสมให้แก่ผู้กู้ (รูปที่ 3)

โดยตลอดระยะเวลากว่า 10 ปีที่ผ่านมา The Fairbanking Foundation ได้ประเมินผลิตภัณฑ์ทางการเงินเป็นจำนวนกว่า 42 ประเภท จาก 29 สถาบันการเงิน ส่งผลให้สถาบันการเงินออกผลิตภัณฑ์อย่างรับผิดชอบมากขึ้นอย่างมีนัยสำคัญ (โดยจะเห็นได้ว่าร้อยละ 76 ของผลิตภัณฑ์ทางการเงินได้คะแนน Fairbanking Mark เต็ม 5 ดาว) ซึ่งจะเป็นประโยชน์ทั้งต่อเสถียรภาพทางการเงินของครัวเรือนและสถาบันการเงินเองด้วย สำหรับประเทศไทย เราก็พึ่งมีองค์กร Fair Finance Thailand (ก่อตั้งในปี 2561) ที่มาทำหน้าที่ประเมินสถาบันการเงินไทยเพื่อผลักดันภาคธนาคารไทยให้ก้าวสู่แนวคิดและวิถีปฏิบัติของ “การธนาคารที่ยั่งยืน”

อีกหนึ่งตัวอย่างที่น่าสนใจคือ Fintech ที่ให้บริการสินเชื่อ P2P ของประเทศเกาหลีใต้ที่ใช้การชิงโชคจับรางวัลมาเป็นกลยุทธ์เชื้อชวนให้คนมาประเมินคะแนนความเสี่ยง (credit score) ของตนเอง ผ่าน mobile application ของบริษัท (ซึ่งทำให้บริษัทสามารถได้ข้อมูล profile และ credit score ของคนจำนวนมาก) และมาเปิดเผยใน social media ต่างๆ จนเกิดเป็นกระแสใน social ทำให้คนเกิดการตระหนักรู้สถานะการทางการเงินของตนเอง และเกิด peer pressure ที่ส่งผลทำให้คนเริ่มปรับเปลี่ยนพฤติกรรมทางการเงินเพื่อพยายามสร้าง credit score ของตนเองให้ดีขี้น

สองตัวอย่างข้างต้นยังแสดงให้เห็นว่าหลากหลายภาคส่วนในระบบเศรษฐกิจสามารถเข้ามามีส่วนร่วมในการขับเคลื่อนการแก้ปัญหาหนี้ครัวเรือนได้อย่างมีนัยสำคัญ

น่าจะเป็นการดีที่เราจะถอดบทเรียนจากต่างประเทศ มาคิดใหม่ ทำใหม่ เพื่อร่วมแก้ไขปัญหาหนี้ครัวเรือนไทย

ข้อสงวน : บทความ บทวิเคราะห์ หรือบทวิจัยนี้ จัดทำขึ้นโดยสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด เพื่อประโยชน์ในการเผยแพร่ต่อสาธารณะ ข้อมูลที่ปรากฏในรายงานฉบับนี้จัดทำโดยอาศัยข้อมูลเชิงสถิติของข้อมูลเศรษฐกิจการเงินจากแหล่งข้อมูลที่เชื่อถือได้ อย่างไรก็ตามสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัดไม่ยืนยันและไม่รับรองถึงความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลจึงไม่รับผิดชอบต่อการนำเอาข้อมูล ข้อความ ความเห็น หรือบทสรุปที่กฎในรายงานฉบับนี้ไปใช้ ไม่ว่ากรณีใดๆ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัดมีสิทธิแต่เพียงผู้เดียวในทรัพย์สินทางปัญญาของรายงานฉบับนี้ และขอสงวนลิขสิทธิ์ในข้อมูลที่กฎในเอกสารนี้ ห้ามมิให้ผู้ใดใช้ประโยชน์ทำซ้ำดัดแปลงนำออกแสดง ทำให้ปรากฏหรือเผยแพร่ต่อสาธารณชนไม่ว่าด้วยประการใดๆ ซึ่งข้อมูลในเอกสารนี้ ไม่ว่าทั้งหมดหรือบางส่วนในเชิงพาณิชย์ เว้นแต่ได้รับอนุญาตเป็นหนังสือจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เป็นการล่วงหน้า นอกจากนี้ การกล่าว คัด หรืออ้างอิงข้อมูลบางส่วนตามสมควรในรายงานฉบับนี้ ไม่ว่าในบทความ บทวิเคราะห์ บทวิจัย ในเอกสารหรือการสื่อสารอื่นใด จะต้องกระทำโดยถูกต้องและไม่เป็นการก่อให้เกิดการเข้าใจผิด หรือความเสียหายแก่สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด รวมทั้งต้องรับรู้ถึงความเป็นเจ้าของลิขสิทธิ์ในข้อมูลของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด และต้องอ้างอิงถึงฉบับที่และวันที่ในเอกสารฉบับนี้ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัทข้อมูลเครดิตแห่งชาติจำกัด โดยชัดแจ้ง