เมื่อวันที่ 10 กรกฎาคม 2562 ธนาคารแห่งประเทศไทยเผยแพร่ผลการประชุมร่วมกันระหว่างคณะกรรมการนโยบายการเงิน (กนง.) และคณะกรรมการนโยบายสถาบันการเงิน (กนส.) เมื่อวันที่ 5 กรกฎาคม 2562 รายละเอียดดังนี้

ที่ประชุมเห็นว่าระบบการเงินไทยโดยรวมมีเสถียรภาพ ธนาคารพาณิชย์ (ธพ.) และธุรกิจประกันภัยมีเงินกองทุนในระดับสูง ขณะที่เสถียรภาพด้านต่างประเทศเข้มแข็ง ซึ่งมีส่วนช่วยรองรับผลกระทบจากปัจจัยเสี่ยงด้านต่างประเทศโดยเฉพาะการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน

อย่างไรก็ดี ความเสี่ยงต่อเสถียรภาพระบบการเงินโดยรวมไม่ได้ลดลง และบางจุดมีการสะสมความเปราะบางเพิ่มขึ้น โดยที่ประชุมได้ให้ความสำคัญกับ 4 ประเด็นหลัก ดังนี้

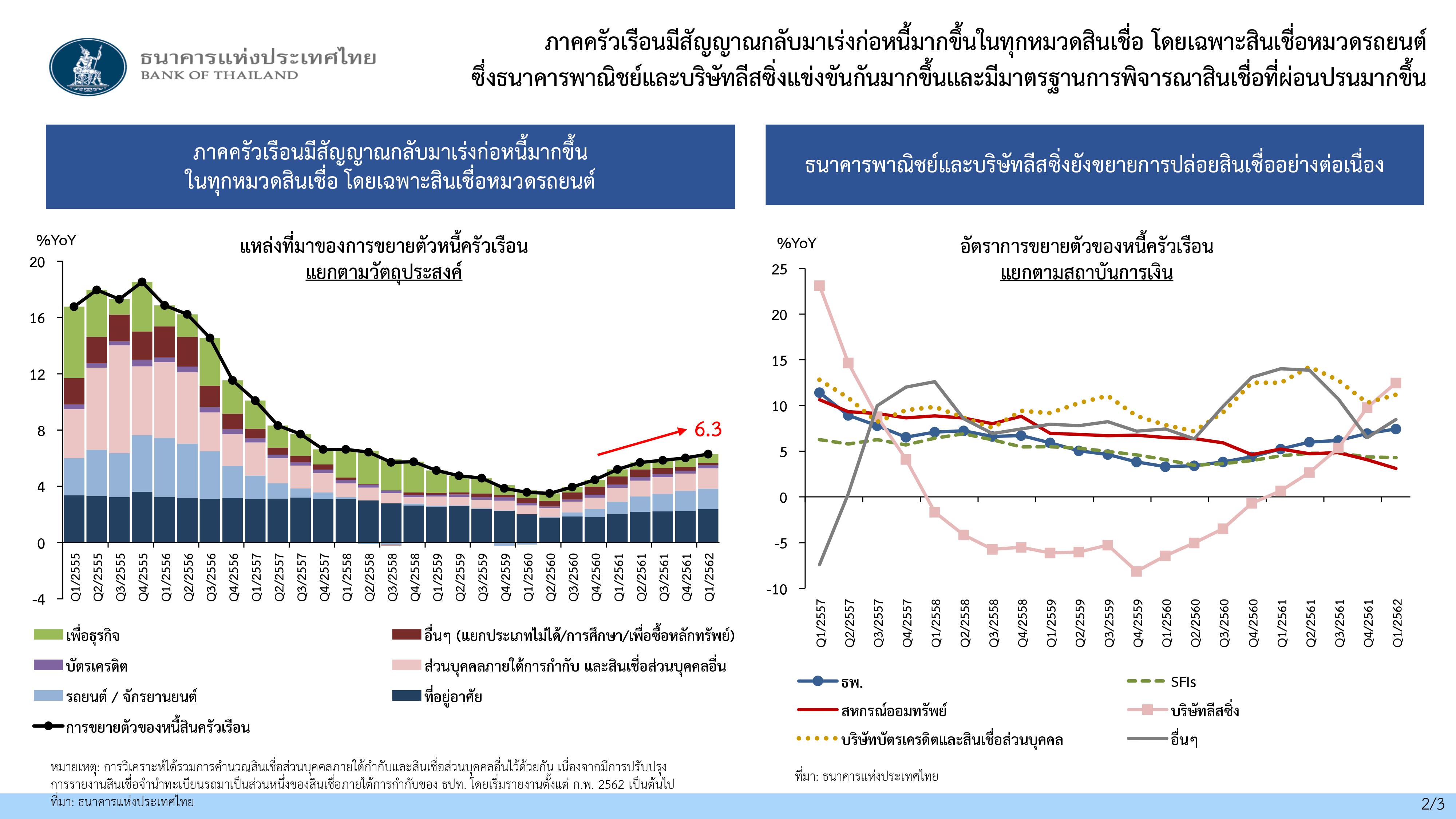

1) สถานการณ์หนี้ครัวเรือนยังน่ากังวลโดยเฉพาะในครัวเรือนกลุ่มเปราะบาง การก่อหนี้ครัวเรือนยังอยู่ในระดับสูงและมีสัญญาณกลับมาเร่งขึ้นโดยเฉพาะจากสินเชื่อหมวดรถยนต์ รวมทั้งพบว่า ธพ.และผู้ประกอบธุรกิจการเงินที่มิใช่ธนาคาร (non-banks) แข่งขันกันรุนแรงขึ้นในตลาดสินเชื่อรายย่อย มีมาตรฐานการพิจารณาสินเชื่อ (underwriting standard) ที่หย่อนลง และมีการให้สินเชื่อที่กระตุ้นการก่อหนี้เกินจำเป็น ซึ่งอาจเพิ่มความเปราะบางทางการเงินให้กับภาคครัวเรือนได้ ที่ประชุมจึงเห็นว่า ธพ.และ non-banks ควรปล่อยสินเชื่อโดยคำนึงถึงความสามารถในการชำระหนี้ของผู้กู้มากขึ้น โดยเฉพาะผู้กู้กลุ่มเปราะบาง เช่น กลุ่มรายได้น้อย กลุ่มเริ่มทำงาน (first jobbers) และกลุ่มวัยเกษียณ ซึ่งมีแนวโน้มก่อหนี้สูงเกินตัวและอาจมีเงินเหลือไม่พอต่อการยังชีพ

ที่ประชุมเห็นว่าหนี้ครัวเรือนเป็นประเด็นความเสี่ยงที่สำคัญต่อระบบการเงินไทย หากไม่เร่งดูแลโดยเร็วจะก่อตัวเป็นปัญหาที่ใหญ่ขึ้นในอนาคตได้ การดูแลปัญหาหนี้ครัวเรือนจำเป็นต้องอาศัยความร่วมมือจากทุกภาคส่วนและดำเนินการในหลายมิติพร้อมกัน ทั้งการดูแลการปล่อยสินเชื่อของ ธพ.และ non-banks ให้รัดกุมและคำนึงถึงความสามารถในการชำระหนี้ของผู้กู้มากขึ้น การปรับโครงสร้างหนี้เดิมที่มีปัญหา รวมถึงการให้ความรู้ทางการเงินแก่ภาคครัวเรือนและส่งเสริมการประกันภัยรายย่อย (microinsurance) โดยเฉพาะการประกันภัยภาคเกษตรกรรม

ในส่วนของธนาคารแห่งประเทศไทยได้ร่วมมือกับ ธพ. กำหนดมาตรฐานกลางในการคำนวณภาระผ่อนชำระหนี้เทียบกับรายได้ (debt service ratio: DSR) เพื่อให้มีข้อมูล DSR ที่เป็นมาตรฐาน ซึ่งจะเป็นประโยชน์ต่อการติดตาม underwriting standard โดยรวมของระบบ ธพ.และการพิจารณาออกมาตรการดูแลหนี้ครัวเรือนหากจำเป็นในอนาคต

นอกจากนี้ ที่ประชุมเห็นว่าการดูแลปัญหาหนี้ครัวเรือนยังต้องระมัดระวังผลกระทบจากการกำกับดูแลที่เข้มงวดไม่เท่ากัน (regulatory arbitrage) การกำกับดูแลที่เข้มงวดขึ้นอาจส่งผลให้กิจกรรมการปล่อยสินเชื่อที่มีความเสี่ยงย้ายออกไปยังผู้ให้บริการทางการเงินที่อยู่นอกการกำกับดูแลมากขึ้น จึงเห็นควรให้พิจารณาแนวนโยบายที่ดูแลปัญหาหนี้ครัวเรือนได้อย่างครอบคลุมโดยไม่ก่อให้เกิดผลข้างเคียงดังกล่าว

2) ตลาดสินเชื่อเพื่อที่อยู่อาศัยในช่วง 5 เดือนแรกของปียังขยายตัวได้จากช่วงเดียวกันของปีก่อน แม้ในช่วงเดือนเมษายนและพฤษภาคมสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่จะเริ่มชะลอลงหลังจากที่เร่งตัวไปในช่วงก่อนหน้า

ด้านการปรับตัวในตลาดอสังหาริมทรัพย์หลังเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ loan to value: LTV) มีผลบังคับใช้ พบว่าโดยรวมเป็นไปตามที่คาดการณ์ไว้ กล่าวคือ

(1) จำนวนบัญชีสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ที่ปรับลดลงมาจากกลุ่มที่ผ่อนที่อยู่อาศัยพร้อมกัน 2 หลังเป็นต้นไปโดยเฉพาะสินเชื่อที่อยู่อาศัยแนวสูง สะท้อนภาวะการเก็งกำไรที่ชะลอลง ในขณะที่สินเชื่อปล่อยใหม่สำหรับผู้ที่กู้ซื้อที่อยู่อาศัยหลังแรก (ผ่อนสัญญาเดียว) ยังขยายตัวใกล้เคียงกับปีก่อน

(2) ธพ.มี underwriting standard ที่รัดกุมขึ้น สะท้อนจากสัดส่วนสินเชื่อเพื่อที่อยู่อาศัยที่มี LTV สูงที่ลดลง รวมถึงสัดส่วนสินเชื่อต่อรายได้ผู้กู้ (loan to income: LTI) และระยะเวลาผ่อนชำระที่ลดลงเช่นกัน

และ (3) ผู้ประกอบการชะลอการเปิดโครงการและปรับแผนการลงทุนให้สอดคล้องกับภาวะตลาดมากขึ้น

สำหรับความเสี่ยงจากอุปทานคงค้างยังคงมีอยู่ อุปสงค์ต่างชาติจากหลายประเทศโดยเฉพาะจีนมีสัญญาณชะลอลงตั้งแต่ช่วงต้นปี ขณะที่อุปทานคงค้างในตลาดอาคารชุดอยู่ในระดับสูง สะท้อนผ่านอัตราผลตอบแทนจากการปล่อยเช่าที่โน้มลดลง ที่ประชุมจึงเห็นควรให้ติดตามผลของมาตรการ LTV การปรับตัวของภาคอสังหาริมทรัพย์ และภาวะอุปทานคงค้างในระยะต่อไป

3) สหกรณ์ออมทรัพย์มีสินทรัพย์ที่ขยายตัวต่อเนื่องและมีนัยต่อเสถียรภาพระบบการเงินมากขึ้นในปัจจุบัน จึงจำเป็นต้องเร่งยกระดับการกำกับดูแลให้สอดคล้องกับความสำคัญเชิงระบบที่เพิ่มขึ้นดังกล่าว ทั้งนี้ แม้พระราชบัญญัติสหกรณ์ฉบับใหม่จะมีผลบังคับใช้แล้ว แต่ที่ประชุมเห็นว่าการออกกฎกระทรวงประกอบพระราชบัญญัติสหกรณ์ยังมีความล่าช้า หน่วยงานกำกับดูแลที่เกี่ยวข้องจำเป็นต้องเร่งผลักดันให้หลักเกณฑ์ส่วนที่สำคัญโดยเฉพาะด้านเครดิต สภาพคล่อง และการก่อหนี้ของลูกหนี้ครัวเรือน ออกบังคับใช้ได้โดยเร็วเพื่อดูแลความเสี่ยงในระบบสหกรณ์ออมทรัพย์ นอกจากนี้ ที่ประชุมเห็นควรให้ติดตามพฤติกรรมการแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ของสหกรณ์ออมทรัพย์ที่ยังมีอยู่ รวมถึงความเชื่อมโยงภายในระบบสหกรณ์ที่เพิ่มขึ้นจากการปล่อยกู้ระหว่างกัน ซึ่งอาจเป็นช่องทางสำคัญในการส่งผ่านความเสี่ยงด้านสภาพคล่องภายในระบบสหกรณ์

4) พฤติกรรม search for yield ยังมีต่อเนื่องในหลายภาคส่วน ซึ่งอาจนำไปสู่การประเมินความเสี่ยงต่ำกว่าที่ควร (underpricing of risks) ธุรกิจประกันภัยลงทุนในตราสารหนี้ที่มีความเสี่ยงเพิ่มขึ้น กองทุนรวมตราสารหนี้ที่มีกำหนดอายุโครงการ (term funds) ยังลงทุนกระจุกตัวสูงในบางประเทศและผู้ออกตราสารบางราย ขณะที่กลุ่มธุรกิจขนาดใหญ่ขยายการลงทุนออกจากธุรกิจหลักดั้งเดิมและมีโครงสร้างกลุ่มธุรกิจที่ซับซ้อน ซึ่งทำให้การประเมินความเสี่ยงของกลุ่มธุรกิจเหล่านี้ทำได้ยากขึ้น กอปรกับเป็นกลุ่มที่มีความสำคัญต่อตลาดสินเชื่อและตลาดตราสารหนี้ การดูแลความเสี่ยงในส่วนนี้จึงต้องอาศัยความร่วมมือระหว่างหน่วยงานกำกับดูแลอย่างใกล้ชิด ด้านภาคครัวเรือนมีแนวโน้มลงทุนในสินทรัพย์เสี่ยงเพิ่มขึ้น โดยยังต้องติดตามปัญหาการหลอกลวงประชาชนให้ลงทุนในแชร์ลูกโซ่และเงินดิจิทัลปลอมโดยจูงใจด้วยผลตอบแทนที่สูงเกินจริง

ในระยะข้างหน้า ที่ประชุมประเมินว่าความเสี่ยงต่อเสถียรภาพระบบการเงินจะยังอยู่ในระดับสูงต่อไป ธนาคารกลางของประเทศอุตสาหกรรมหลักมีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติม ซึ่งจะสนับสนุนให้ภาวะการเงินโลกผ่อนคลายมากขึ้นและเอื้อต่อการสะสมความเสี่ยงในระบบการเงินโลก กอปรกับยังมีความไม่แน่นอนสูงจากสภาวะการกีดกันทางการค้าระหว่างประเทศและความเสี่ยงด้านภูมิรัฐศาสตร์ (geopolitical risks) สำหรับความเสี่ยงจากปัจจัยภายในประเทศ ที่ประชุมเห็นควรให้ติดตามพัฒนาการในประเด็นความเสี่ยงหลักทั้ง 4 ประเด็นข้างต้น รวมถึงติดตามผลของมาตรการที่ได้ดำเนินการไปแล้วและศึกษามาตรการที่เหมาะสมเพิ่มเติมเพื่อดูแลความเสี่ยงเชิงระบบที่อาจเพิ่มขึ้นในอนาคต

ทั้งนี้ หน่วยงานกำกับดูแลทั้งธนาคารแห่งประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ และสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย จะร่วมกันประเมินและติดตามความเสี่ยงต่างๆ อย่างต่อเนื่อง รวมถึงปรับปรุงและบังคับใช้กฎเกณฑ์การกำกับดูแลให้เหมาะสมกับความเสี่ยงที่เกิดขึ้นในแต่ละช่วงเวลา เพื่อป้องกันไม่ให้เกิดปัญหาที่อาจกระทบกับเสถียรภาพระบบการเงินของประเทศ