ดร.สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ และผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด

เมื่อวันที่ 24 กันยายน 2561 ในงานสัมมนาประจำปี 2561 ของธนาคารแห่งประเทศไทย (ธปท.) ภายใต้หัวข้อ “สู่ยุคใหม่ของระบบการเงินและธนาคารกลาง” หรือ “BOT Symposium 2018: The Future of Money, Finance, and Central Banking” โดยช่วงบ่าย ดร.สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ และผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด ได้ขึ้นกล่าวในช่วง “Perspectives: การเงินใหม่ในเศรษฐกิจดิจิทัล” ในหัวข้อ “ระบบการเงินที่เข้าถึงได้ โอกาสใหม่ของภาคการเงินยุคดิจิทัล” รายละเอียดดังนี้

“หลังจากที่ผมเรียนจบปริญญาเอกในปี 2547 กลับมาเป็นอาจารย์ที่คณะเศรษฐศาสตร์ จุฬาฯ กลับมาไม่นานก็มีคนมาขอยืมเงินผมให้ดอกเบี้ย 10% ต่อเดือน ผมก็ปฏิเสธทันที เพราะนั้นมันคือ 120% ต่อปี ผมคิดว่ามันสูงมากและเป็นการทำบาป หลังจากนั้น 2 วันกลับมาฝากบอกว่ามันไม่ได้เป็นบาปมันเป็นการช่วยเหลือเขา เขาต้องการเงิน เขาจำเป็น แต่ว่าเขาไม่สามารถเข้าถึงระบบการเงินได้ แถวบ้านเขาให้กู้ 20% ต่อเดือนและเขารู้ว่าถ้าเข้าไปเขาจะใช้หนี้ไม่ได้ เวลาผ่านไปปี 2551 ผมได้มีโอกาสไปเป็นที่ปรึกษาบริษัทหลักทรัพย์ที่มีธุรกิจบริหารความมั่งคั่ง ทุกครั้งที่ไปพบลูกค้าปีนั้นเป็นปีที่เกิดวิกฤติเศรษฐกิจ และดอกเบี้ยลดลงต่ำ ลูกค้ามักถามว่าจะให้เอาเงินไปทำอะไรดี วันนั้นผมเพิ่งรู้ว่าปัญหาของคนมีเงินคือไม่รู้ว่าเอาเงินไปทำอะไร ล่าสุดที่คงเห็นจากประวัติผม ผมได้ร่วมทำงานในภาคการเงินการธนาคาร ทุกวันนี้ผมถูกตั้งคำถามว่าจะให้กู้กับใครดี คนที่ให้กู้ได้แล้วก็ให้ไปหมดแล้ว คนที่ไม่ให้กู้ก็เสี่ยงเกินไปหรือไม่รู้จะวัดความเสี่ยงอย่างไร

สิ่งทีเกิดขึ้นทั้ง 3 เรื่องมันติดอยู่ในใจผม ผมสงสัยว่าทำไม 3 คนนี้ไม่เจอกัน ท่านสงสัยเหมือนกันหรือไม่ว่ามันเกิดอะไรขึ้นกับระบบการเงินของประเทศไทย สิ่งดังกล่าวผมตั้งคำถามว่าเราจะแก้ปัญหาได้อย่างไร ผมคิดว่าวันนี้ปัจจัยแวดล้อมเปลี่ยนแปลงไป เรามีตัวช่วยที่จะทำให้สิ่งดังกล่าวคลี่คลายลงได้ และนั้นคือสิ่งที่ผมจะพูดในวันนี้

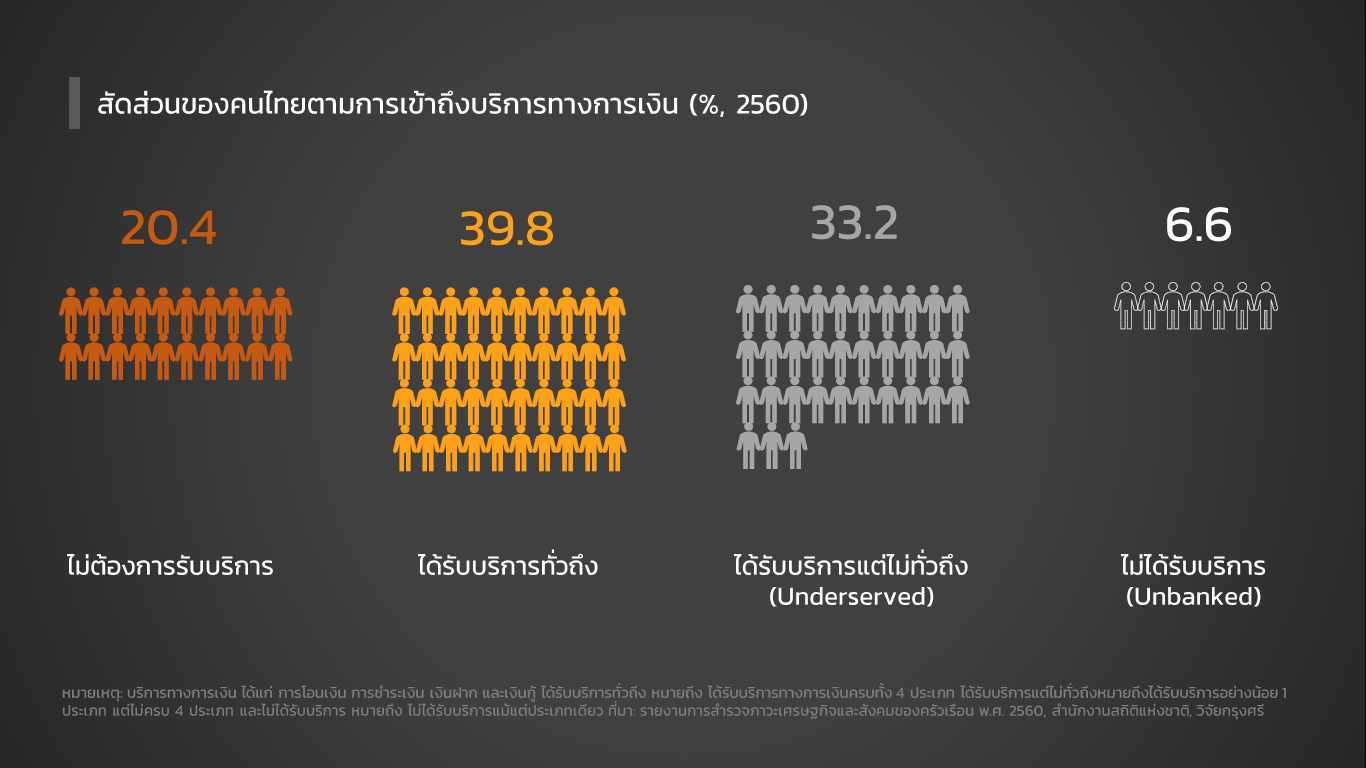

สิ่งที่เราจะพูดในวันนี้คือการเข้าถึงการเงินในระบบ หากเราแยกคนไทยออกเป็น 4 กลุ่ม กลุ่มแรกคือผู้ที่ไม่ต้องการรับบริการการเงินในระบบ กลุ่มที่ 2 คือผู้ที่ได้รับบริการทั่วถึง 4 ประการพื้นฐาน ได้แก่ ฝากเงิน กู้เงิน โอนเงิน ชำระเงิน กลุ่มที่ 3 คือคนที่ได้รับบริการแต่ไม่ทั่วถึงทั้ง 4 ประการ และกลุ่มที่ 4 คือเข้าไม่ถึงบริการทางการเงินเลย

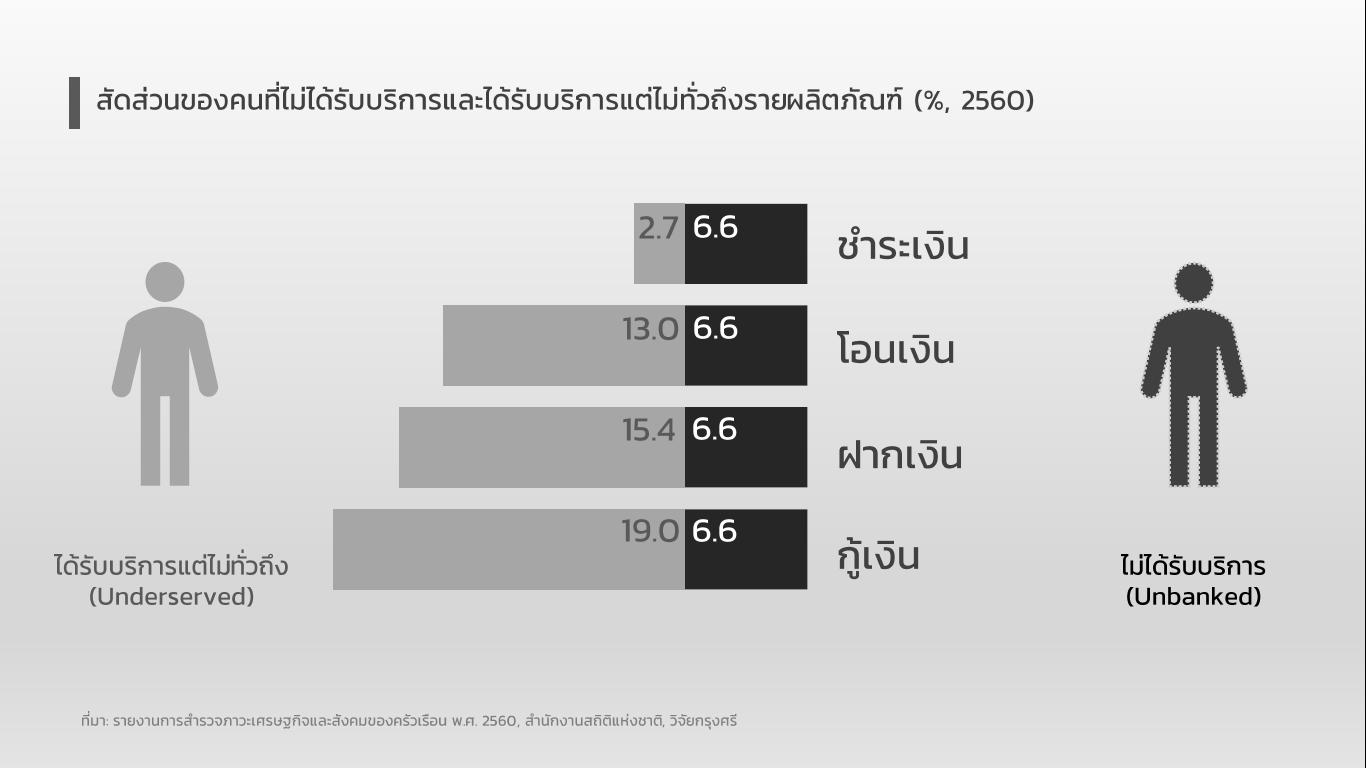

จากข้อมูลปี 2559 สำรวจโดยสำนักงานสถิติแห่งชาติและ ธปท. พบว่าคนที่ไม่ได้รับบริการมีอยู่ 7% ในขณะที่เข้าถึงแต่ไม่ได้รับบริการทั่วถึงมีอยู่ประมาณ 33% รวมกันแล้วคน 2 กลุ่มกินสัดส่วนประมาณ 40% ของคนทั้งหมด หากเรามาดูประเภทของบริการทางการเงินที่เขาเข้าไม่ถึงเราพบว่าที่น่าตกใจคือคน 25% เข้าไม่ถึงสินเชื่อในระบบ ดังนั้น หากมองในแง่ของคุณภาพแล้ว เรายังต้องแก้ไขอะไรบางอย่าง เพราะว่าคนส่วนใหญ่ได้เข้าก็จริง แต่เข้าไม่ถึงระบบการเงิน คนที่ได้รับบริการไม่ครบถ้วนและไม่ได้รับบริการเลย หรือ underserved และ underbanked ผมขอเรียกรวมกันว่าเป็นผู้ถูกคัดออก

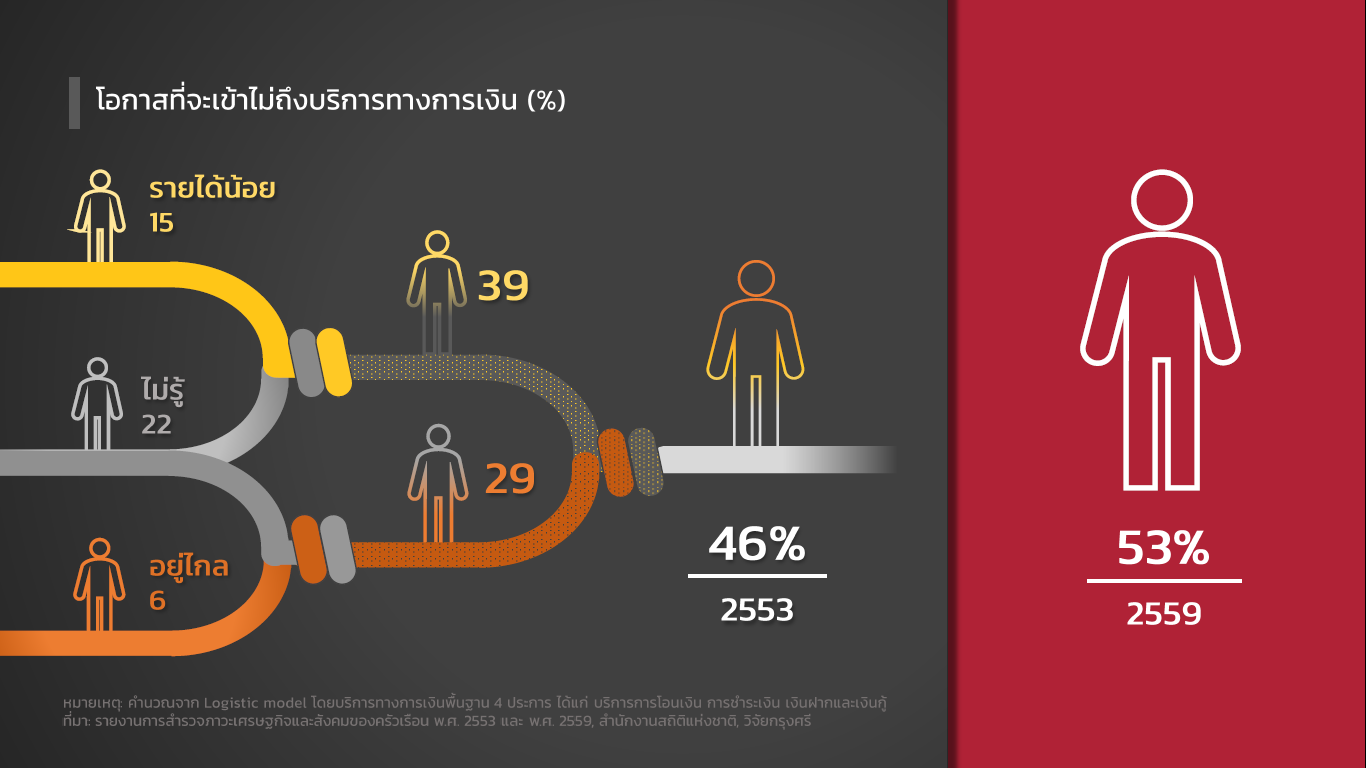

คำถามที่น่าสนใจตามมาว่าคนที่ถูกคัดออกหน้าตาเป็นอย่างไร? จากแบบสำรวจพบว่าท่านต้องมีคุณสมบัติอย่างใดอย่างหนึ่งใน 3 ประการนี้ อย่างแรกต้องเป็นคนมีรายได้น้อย อย่างที่ 2 ต้องเป็นคนที่มีความรู้ทางการเงินต่ำ อย่างสุดท้ายคือต้องเป็นคนที่อยู่นอกเขตเทศบาล ถ้าจะจำง่ายๆ คุณสมบัติที่จะถูกคัดออกจากระบบการเงินคือรายได้น้อย ไม่รู้ และอยู่ไกล

คำถามต่อมา เราไปหาโอกาสที่ถูกคัดออก เมื่อท่านมีคุณสมบัติทั้ง 3 ประการนี้ พบว่าถ้าท่านเป็นคนมีรายได้ โอกาสจะถูกคัดออกจะมากกว่าคนที่มีรายได้ปกติ 15% นอกจากนั้นถ้ายังไม่รู้จะถูกคัดออกมากกว่าคนอื่น 22% และถ้าอยู่ไกลจะถูกคัดออกมากกว่า 6% ที่น่าสนใจคือถ้าคุณสมบัติ 3 ประการรวมอยู่ในตัวผมคนเดียว โอกาสที่จะถูกคัดออกจะไม่เป็นเส้นตรงแล้ว ผมจะมีโอกาสถูกคัดออกเป็น 46% แทนที่จะเป็น 43% หากรวมตัวเลข 3 ตัวด้วยกัน ที่น่ากังวลใจไปกว่านั้นจากปี 2553 มาเป็นปี 2559 พบว่าโอกาสของการถูกคัดออกจากคุณสมบัติ 3 ประการมีเพิ่มขึ้น

หากมองในมิติของต้นทุนทางบริการทางการเงินเทียบกับรายได้ เราพบว่าคนที่มีรายได้น้อยเทียบกับคนที่มีรายได้มากมีต้นทุนการเข้าถึงมากกว่าถึง 3 เท่า ขณะเดียวกัน คนที่มีรายได้มากกว่าก็มีรายได้มากกว่าคนที่มีรายได้น้อยถึง 18 เท่า ความเท่าเทียมของการเข้าถึงระบบการเงินเป็นเรื่องที่สำคัญ มันมีความสำคัญไม่แพ้กับความเท่าเทียมกันในมิติอื่น นั่นหมายถึงความเท่าเทียมกันของโอกาสและความเท่าเทียมกันของการจัดสรรทรัพยากร

หลังจากปี 2540 ระบบการเงินไทยถูกพัฒนาให้มีความแข็งแกร่งขึ้นอย่างมาก หากมองในมุมกลับ ความแข็งแรงนั้นเกิดขึ้นเพราะเราคัดคนที่อ่อนแอออกไปหรือไม่ หากพวกเราไม่เชื่อว่าคนที่มีรายได้น้อย ไม่รู้ อยู่ไกล ครึ่งหนึ่งควรจะถูกคัดออก เราคงต้องช่วยกันทำอะไรบางอย่าง

สิ่งที่เราต้องทำคือต้องเข้าถึงข้อมูลบางอย่างของเขามากกว่าการมองผ่านตัวแทนที่เป็นการศึกษา ระดับทรัพย์สิน และที่อยู่อาศัย ผมมีความเชื่อครับว่าระบบการเงินไทยต้อง inclusive ความหมายคือต้องเป็นระบบการเงินที่เข้าถึงได้ สร้างความเท่าเทียมกัน ต้องมีดอกเบี้ยที่เหมาะสมสะท้อนกับความเสี่ยง และต้องเป็นระบบการเงินที่มีประสิทธิภาพ แต่ก่อนที่ผมจะพาทุกท่านไปดูว่าดิจิทัลสามารถ banking the unbanked ได้อย่างไร ผมขอพามาพบกับตัวตนที่แท้จริงของธนาคารผ่านเลนส์ของข้อมูล

ธนาคารที่เก่าแก่ที่สุดในโลกที่ยังดำเนินการอยู่ในปัจจุบันชื่อ Banca Monte dei Paschi di Siena ก่อตั้งในอิตาลีมีอายุ 546 ปี คำว่าธนาคาร หรือ Banca ในภาษาอิตาลีมีอีกความหมายหนึ่งคือ “ม้านั่ง” ดังนั้น ธุรกรรมแรกๆ ที่เกิดขึ้นเกิดบนม้านั่ง ถามว่ามีธุรกรรมอะไรบ้าง แรกๆ ก็ง่ายๆ การแลกเปลี่ยนเงินตราที่ได้จากการค้าขาย หลังจากนั้นก็มีการจ่ายเงินล่วงหน้า การส่งเงินข้ามประเทศ และกลายเป็นการเงินพื้นฐาน 4 ประการที่คุ้นชินกัน เมื่อธุรกรรมมีมากขึ้นและธนาคารก็ทำหน้าที่เปลี่ยนไปจากที่ใช้เงินตัวเองเป็นตัวกลางในการจัดสรรทรัพยากร คำถามต่อมาแล้วธนาคารจัดสรรทรัพยากรอย่างไร?

ธนาคารใช้ข้อมูลมาช่วยจับคู่และจัดการ ในอดีตธนาคารใช้ข้อมูลผ่านช่องทางไม่เป็นทางการทั่วไป จากการพูดคุยกันบนม้านั่งผ่านไปก็พัฒนาซับซ้อนมากขึ้น ดังนั้น ตัวตนที่แท้จริงของธนาคารคือการใช้ข้อมูลมาแก้ปัญหาความไม่สมมาตรของข้อมูล หรือ asymmetric information เพื่อจับคู่ระหว่างคนที่มีเงินเหลือและคนที่ขาดเงิน

หากให้ผมสรุป ธนาคารก็คือบริษัทข้อมูล บริษัทข้อมูลที่มีสินค้าคือผลิตภัณฑ์ทางการเงิน ในยุคแรกธนาคารมองข้อมูลผ่านเลนส์ง่ายๆ คือ connection-based จากการพูดคุยกันบนม้านั่ง เมื่อระบบเศรษฐกิจพัฒนาให้ซับซ้อนมากขึ้น ธนาคารก็มองหาสิ่งที่จับต้องได้มากขึ้นก็คือสินทรัพย์ (collateral-based) โดยมีสมมติฐานสำคัญเบื้องหลังว่าผู้ที่มีสินทรัพย์คือผู้มีศักยภาพ แต่จากวิกฤติเศรษฐกิจที่เกิดขึ้นซ้ำแล้วซ้ำเล่า เราพบว่ามันไม่ได้สะท้อนได้ดี ทุกครั้งที่เกิดวิกฤติ สินทรัพย์เป็นตัวเริ่มต้น ดังนั้น ราคามันมีการเก็งกำไรอยู่ ธนาคารจึงให้ความสำคัญกับความเสี่ยงมากยิ่งขึ้น และเป็นต้นแบบของ risk-based model ในปัจจุบัน

ที่ผมพูดมาทั้งหมดจะเห็นได้ว่าสิ่งที่ธนาคารพยายามหาข้อมูล แต่มองผ่านตัวแทนอะไรบางอย่าง เพื่อแก้ปัญหาความไม่สมมาตรของข้อมูล ตัวแทนเหล่านี้เปลี่ยนแปลงไปได้ตามบริบทของเศรษฐกิจ สังคม และเทคโนโลยีข้อมูลข่าวสารที่เปลี่ยนแปลงไป สิ่งที่เราต้องคำนึงและเข้าใจทุกครั้งที่มีการเปลี่ยนตัวแทนจะมีคนถูกคัดออกเสมอ คนที่ถูกคัดออกแบ่งเป็น 2 คน คนที่ขาดคุณสมบัติจริงๆ หรือคนที่ใช้ตัวแทนมองไม่เห็น ซึ่งในคนที่มองไม่เห็นก็อาจจะเป็นคนที่ขาดคุณสมบัติจริงๆ หรืออาจจะเป็นคนที่มีศักยภาพ แต่มองไม่เห็น

ผมจะยกกรณีศึกษา 2 กรณีมาเล่าให้ฟัง อันแรกเป็นตัวแทนที่เราจะทำให้เห็นตัวตนคนชัดเจนขึ้น สมมติว่าผมเป็นคนรายได้น้อย อยู่ไกล ผมต้องการฝากเงิน 1,000 บาท ได้รับดอกเบี้ย 1.5% หรือ 15 บาทต่อปี ถ้าผมต้องนั่งรถไปฝากเงิน 50 บาท ผมเลือกที่จะไม่เข้าไปในระบบการเงิน เพราะต้นทุนของการเข้าถึงระบบการเงินแพงกว่าผลตอบแทนที่ผมจะได้ อย่างไรก็ตาม เกิดเราใช้มือถือมาช่วยร่นระยะทางให้คุ้มกับมูลค่าธุรกรรม สิ่งที่เกิดขึ้นมันก็จะแก้ไขปัญหาเรื่องระยะทาง นอกจากนั้น ถ้าผมออมเงินมากขึ้นเรื่อยๆ ตัวตนของผมก็จะถูกเห็นมากขึ้นจากธนาคาร ผมมีเงินสะสมมากขึ้น สิ่งเหล่านี้มันจะแก้ปัญหาเรื่องรายได้น้อย ถ้าผมทำไปเรื่อยๆ อีก ความคุ้นชินก็จะทำให้ผมมีความรู้ทางการเงินและมันจะแก้ปัญหาความไม่รู้ ทั้งหมดนี้ ทำให้ธนาคารวัดความเสี่ยงของคนได้ แล้วธนาคารก็ปล่อยกู้ได้ ตัวอย่างที่พูดนี้เกิดขึ้นจริงแล้วในประเทศเคนยาและประสบความสำเร็จค่อนข้างมากคือ M-Shwari เป็นการร่วมมือกันระหว่าง CBA และ Safaricom

ตัวอย่างที่ 2 คือการหาข้อมูลใหม่ ตัวอย่างนี้ท่านรู้หรือไม่ว่ามือถือและอีเมลของท่านบอกอะไรเกี่ยวกับตัวท่านได้บ้าง งานศึกษาของ National Bureau of Economic Research (NBER) ในปี 2561 พยายามตอบคำถามนั้น งานนี้พยายามเปรียบเทียบการประเมินการผิดนัดชำระหนี้จากข้อมูลเครดิตบูโรแบบเดิมและข้อมูลทางเลือก ดูง่ายๆ คือดูจากรอยเท้าดิจิทัลพื้นฐานมากๆ เช่น ระบบปฏิบัติการมือถือเป็นแบบไหน อีเมลมีตัวหนังสือตัวใหญ่หรือตัวเลขหรือไม่ ท่านพอเดาได้หรือไม่ว่ามือถือที่เป็น iOS กับ Android จะเบี้ยวหนี้มากกว่ากัน จากตัวอย่างนี้มันแสดงให้เห็นง่ายๆ ว่าข้อมูลเครดิตธรรมดามีคะแนนความแม่นยำ 68 คะแนน แต่ข้อมูลเครดิตที่รวมกับข้อมูลทางเลือกมีความแม่นยำถึง 74 คะแนน

ดังนั้นอย่างที่ผมเรียน 2 กรณีศึกษาบอกว่าเทคโนโลยีสามารถช่วยให้เราเห็นข้อมูลเดิมได้ชัดขึ้น นอกจากนั้นยังทำให้เราได้เห็นข้อมูลใหม่มากขึ้นด้วย สิ่งที่ผมพูดมาทั้งหมด คำถามที่สำคัญคือเราจะทำให้เกิดขึ้นในระบบเศรษฐกิจไทยได้อย่างไร รายละเอียดมีมาก ผมไม่สามารถลงรายละเอียดได้หมด แต่คณะวิจัยของเราจากวิจัยกรุงศรีและมหาวิทยาลัยวาเซดะ ตั้งใจจะเขียนสิ่งที่เราจะพูดทั้งหมดนี้ในบทความเผยแพร่ต่อไป

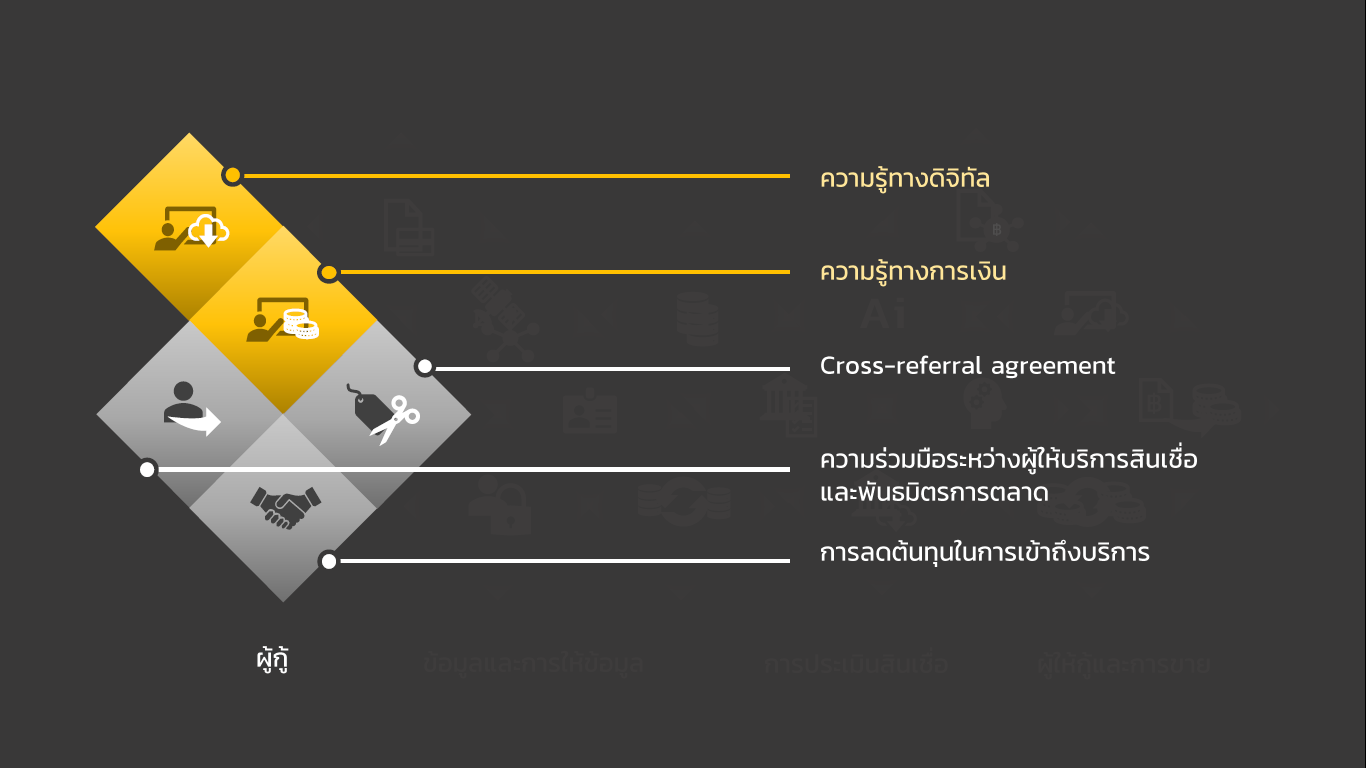

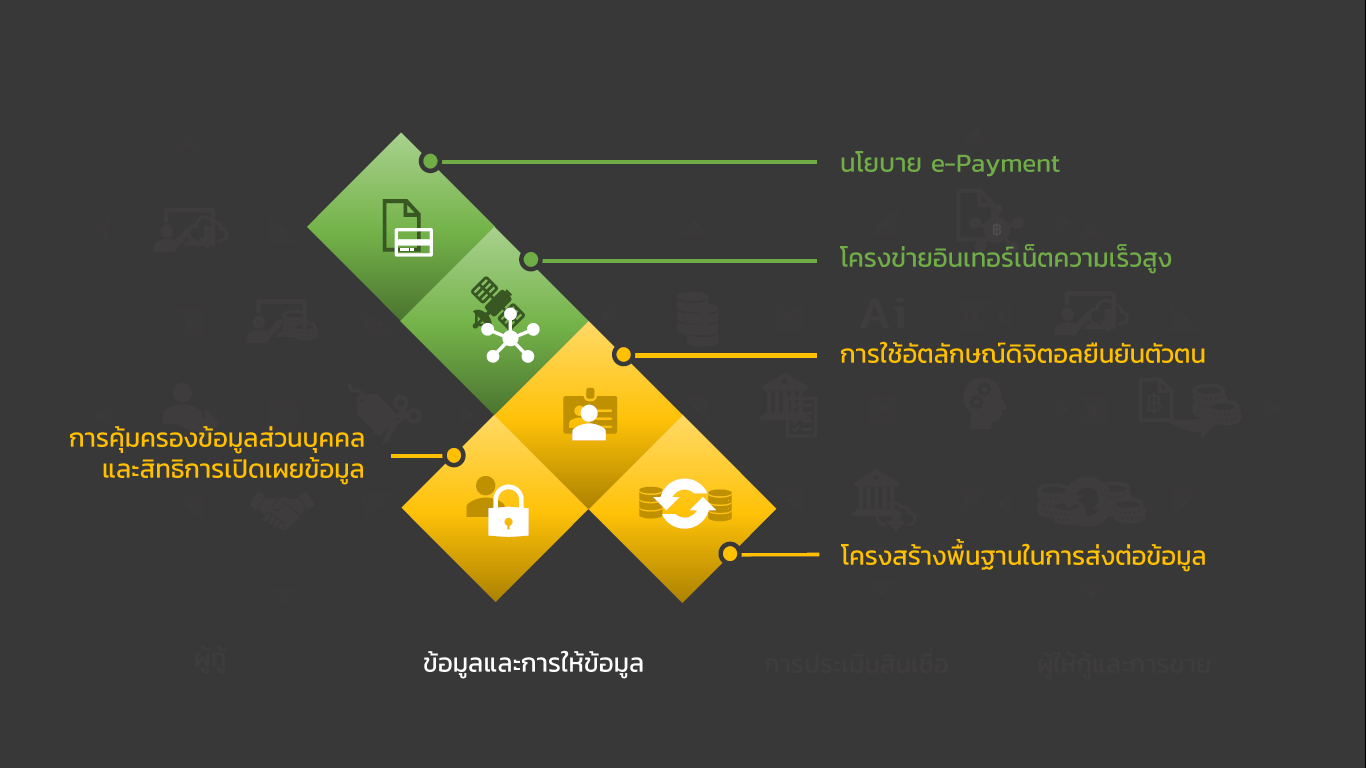

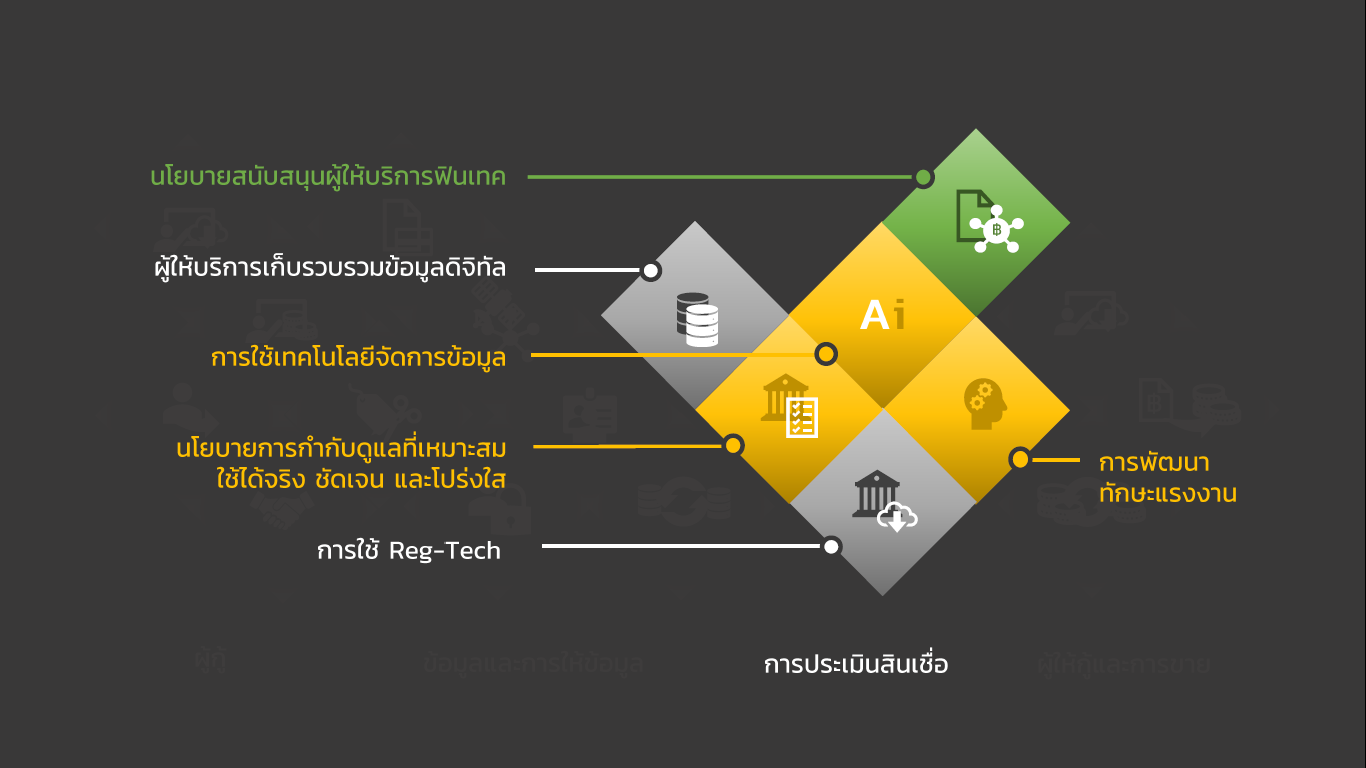

องค์ประกอบของระบบนิเวศน์ที่จะเอื้อให้เกิด information-based lending มีอยู่ 6 ประการด้วยกัน

2) ผู้กู้ ในตลาดแบบนี้ต้องเป็นผู้กู้ที่มองหาผลิตภัณฑ์ที่หลากหลาย มีดอกเบี้ยที่สะท้อนความเสี่ยงที่หลากหลาย

3) ข้อมูล สิ่งที่สำคัญมากๆ คือข้อมูลต้องผ่านช่องทางใหม่และที่สำคัญต้องง่ายและเข้าถึงด้วยต้นทุนต่ำ กุญแจสำคัญของการใช้ข้อมูลไม่ใช่ใช้ข้อมูลแบบเดิม แต่ต้องข้อมูลทางเลือกด้วย รูปที่ลอยๆ ขึ้นมา สื่อสังคมทั้งหลาย หรือข้อมูลธุรกรรมบางอย่างที่ท่านใช้นำมาวิเคราะห์

4) การประเมินสินเชื่อ ต้องประกอบไปด้วยการเก็บรวบรวมข้อมูล การประมวล การอ่านผลข้อมูล หัวใจสำคัญขององค์ประกอบนี้คือต้องแบ่งกันทำ มันมีงานสนับสนุนว่าการแยกงานกันทำมันทำให้กระบวนการมีประสิทธิภาพดีขึ้น

5) การออกแบบผลิตภัณฑ์และการขาย แน่นอนต้องผ่านช่องทางใหม่เช่นกัน ที่สำคัญผลิตภัณฑ์ต้องหลากหลาย ผมเป็นผู้กู้สิ่งที่สำคัญมากๆ คืออัตราดอกเบี้ยที่จะต้องจ่ายต้องสะท้อนความเสี่ยงของผม แทนที่จะต้องเสียแบบอัตราคงที่

6) โครงสร้างพื้นฐานที่เป็นทั้งกายภาพและโครงสร้างสถาบันที่เกี่ยวข้องกับกฎระเบียบ

คราวนี้มาลองประเมินว่าประเทศไทย เราทำไปถึงไหนแล้ว เขียว ทำแล้ว เหลือง กำลังทำ และขาว ยังไม่ได้ ในแง่ผู้กู้เราเริ่มให้ความรู้ทางการเงินและดิจิทัลแล้ว แต่การสร้าง cross-referral agreement ที่ส่งต่อข้อมูลของผู้ตกตะแกรงขั้นแรกยังไม่มี ความร่วมมือระหว่างผู้ให้บริการที่มีรูปแบบธุรกิจที่แตกต่างกันก็ยังไม่มี ด้านการข้อมูลและการให้ข้อมูล เราทำค่อนข้างมากแล้วการยืนยันตัวตนอิเล็กทรอนิกส์เกิดขึ้นแล้ว นโยบายการชำระเงินอิเล็กทรอนิกส์ นโยบายอินเทอร์เน็ตความเร็วสูง ด้านการประเมินสินเชื่อ เราเริ่มมีนโยบายสนับสนุนฟินเทคได้แล้ว มีการใช้เทคโนโลยีจัดการข้อมูล มีการเตรียมคนแล้ว แต่สิ่งที่ขาดคือเจ้าภาพเก็บรวบรวมข้อมูลดิจิทัล และการใช้เทคโนโลยีการกำกับดูแล และอันสุดท้ายที่ดูเหมือนจะล่าช้าที่สุดคือด้านผู้ให้กู้และการขาย เรายังขาดการพัฒนาตลาดรองของสินเชื่อต่างๆ ซึ่งจะช่วยให้ตลาดการเงินลึกและมีประสิทธิภาพมากขึ้น เพิ่มสภาพคล่องมากขึ้น

จากที่พูดมาทั้งหมดเราทำไปเยอะบางส่วนแล้วพวกโครงสร้างพื้นฐาน แต่สิ่งที่เรายังขาดก็มีอีกมาก เรายังต้องทำต่อ หรืออะไรบางอย่างที่ยังไม่ทำก็ต้องทำเพิ่ม ผมขอสรุปสิ่งที่เราต้องทำ 4 ประการ 1) เราต้องสร้างให้เกิดความร่วมมือกันระหว่างผู้เล่นต่างๆ มันมีงานศึกษาชัดเจนว่าถ้าร่วมมือกันแล้วประโยชน์จะเกิดขึ้น 2) เราต้องแบ่งปันข้อมูลเป็นประโยชน์กับทุกภาคส่วนในตลาดการเงิน 3) เราต้องเตรียมคนให้พร้อม ทั้งผู้ให้บริการและผู้ใช้บริการ 4) เรื่องกฎระเบียบ เราต้องทำให้กฎระเบียบใช้ได้จริง โปร่งใส และแน่นอน

“คำถามสุดท้าย เราจะรู้ได้อย่างไรว่าระบบการเงินของประเทศมีประสิทธิภาพแล้ว Lawrence Summers ได้กล่าวในงาน AEA ประจำปี 2543 แม้งานประชุมนั้นเป็นเรื่องวิกฤติเศรษฐกิจและความเสี่ยงในระบบการเงิน เขากล่าวเตือนใจให้กับนักเศรษฐศาสตร์ในห้องนั้นอย่างน่าสนใจว่า ‘ข้างหนึ่งคือคนที่มีเงินเหลือ อีกข้างคือคนที่เห็นโอกาสแต่ขาดเงินทุน หน้าที่ของระบบการเงินคือทำให้ 2 คนนั้นมาเจอกัน หากเราทำสิ่งนั้นได้ ประโยชน์ก็จะเกิดขึ้นอย่างมหาศาล’ ตราบใดที่ระบบเศรษฐกิจไทยยังมีคนส่วนน้อยที่ได้รับเงินทุนมากเกินไป หรือ overfinance และคนส่วนใหญ่ที่ได้รับเงินทุนน้อยเกินไป หรือ underfinance ผมคิดว่าเรายังคงมีงานที่ต้องทำต่อไป”