เงินลีรา ตุรกี Turkish Lira ที่มาภาพ: EIC

เมื่อวันที่ 16 สิงหาคม 2561 ธนาคารไทยพาณิชย์และธนาคารกสิกรไทยได้เผยแพร่บทวิเคราะห์วิกฤติการเงินตุรกี โดยยืนยันว่ามีผลกระทบต่อไทยจำกัด

โดย EIC ธนาคารไทยพาณิชย์ซึ่งเผยแผร่วิเคราะห์วิกฤติการเงินตุรกีในหัวข้อ วิกฤติการเงินตุรกี จากความเปราะบางทางเศรษฐกิจและความขัดแย้งทางการเมืองระบุว่าปัญหาวิกฤติการเงินตุรกีมีต้นตอมาจากความเปราะบางทางเศรษฐกิจของประเทศตุรกีเป็นหลักเป็นเวลานาน เนื่องจากโครงสร้างทางเศรษฐกิจตุรกีมีความเปราะบางทั้งจากเสถียรภาพภายในประเทศ และต่างประเทศ โดยเสถียรภาพภายในประเทศมีความเปราะบางจากอัตราเงินเฟ้อพื้นฐานที่เพิ่มสูงขึ้นถึง 15.1% จากระยะเดียวกันของปีก่อนในเดือนกรกฎาคม ซึ่งสูงกว่าค่าเฉลี่ยอัตราเงินเฟ้อของประเทศเกิดใหม่ค่อนข้างมาก

นอกจากนี้ เสถียรภาพต่างประเทศของตุรกีก็เปราะบางด้วยเช่นกัน กล่าวคือ ดุลบัญชีเดินสะพัดขาดดุลเป็นเวลานานนับตั้งแต่ปี 2009 และขาดดุลเพิ่มขึ้นต่อเนื่องเป็น 7% ต่อ GDP ในไตรมาส 1 ปี 2018 นอกจากนี้ ตุรกียังมีสัดส่วนหนี้ต่างประเทศต่อ GDP เพิ่มสูงขึ้นเช่นกัน โดยในปี 2017 อยู่ที่ 53.3% เพิ่มสูงขึ้นจาก 36.6% ในปี 2007 โดยหนี้ส่วนใหญ่เป็นหนี้สินระยะสั้น จึงทำให้สัดส่วนเงินทุนสำรองระหว่างประเทศต่อหนี้สินต่างประเทศระยะสั้นของตุรกีน้อยกว่า 1 เท่าในปี 2017 ซึ่งถือว่าต่ำมากเมื่อเทียบกับกลุ่มประเทศเศรษฐกิจเกิดใหม่ ด้วยเหตุนี้ จึงทำให้นักลงทุนเกิดความกังวลในด้านเสถียรภาพการเงินของประเทศ และนำไปสู่การลดสัดส่วนการลงทุน (exposure) ในตุรกีลง ค่าเงินลีราจึงอ่อนค่าลงมาก อัตราผลตอบแทนพันธบัตรรัฐบาลปรับสูงขึ้น และดัชนีตลาดหุ้นปรับลดลง

นักลงทุนกังวลต่อประเด็นความเปราะบางทางเศรษฐกิจมากขึ้น หลังความขัดแย้งทางการเมืองทวีความรุนแรง โดยเมื่อวันที่ 10 สิงหาคม 2018 รัฐบาลสหรัฐฯ ประกาศคว่ำบาตรตุรกีด้วยการเพิ่มอัตราภาษีนำเข้าเหล็กและอลูมิเนียมจากตุรกีเป็น 50% และ 20% ตามลำดับ เพื่อกดดันตุรกีในประเด็นความขัดแย้งทางการเมือง ในขณะเดียวกันตุรกีก็ได้ประกาศจะตอบโต้กลับด้วยการเก็บภาษีนำเข้าจากสหรัฐฯ ประกอบด้วย ภาษีรถยนต์ 120% ภาษีเครื่องดื่มแอลกอฮอล์ 140% และภาษีบุหรี่ 60% เช่นกัน

ค่าเงินลีราตุรกีเทียบกับดอลลาร์สหรัฐฯ อ่อนค่าอย่างรุนแรงถึง 63% นับตั้งแต่ต้นปี 2018 โดยเป็นการอ่อนค่า 24% นับตั้งแต่วันที่ 1 สิงหาคม 2018 ขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับเพิ่มขึ้นประมาณ 2% มาอยู่ที่ 20.12% นับจากต้นเดือนสิงหาคม และตลาดหุ้นปรับตัวลดลง 6.34% นับจากต้นเดือนเช่นกัน

ประเด็นทางการเมืองระหว่างตุรกีกับสหรัฐฯ เป็นปัจจัยที่ทำให้ความกังวลต่อความเปราะบางทางเศรษฐกิจเพิ่มสูงขึ้น เนื่องจากตุรกีไม่ยอมปล่อยนายแอนดริว บรุนสัน บาทหลวงชาวอเมริกัน ที่ถูกกล่าวหาว่ามีส่วนพยายามก่อรัฐประหารเมื่อปี 2016 ขณะเดียวกัน ตุรกีไม่พอใจสหรัฐฯ ที่ไม่มีท่าทีประณามการก่อรัฐประหารในปี 2016 และปฏิเสธการส่งตัวนายเฟตุลลาห์ กูเลน ที่ลี้ภัยมาในสหรัฐฯ โดยตุรกีกล่าวหาว่านายเฟตุลลาห์เป็นผู้ที่อยู่เบื้องหลังความพยายามโค่นอำนาจในครั้งนั้น จากความไม่ลงรอยระหว่างตุรกีกับสหรัฐฯ ท่ามกลางความเปราะบางทางเศรษฐกิจของตุรกีที่สั่งสมมาเป็นเวลานาน จึงทำให้นักลงทุนเพิ่มความกังวลต่อเสถียรภาพการเงินของตุรกีมากยิ่งขึ้น และกลายเป็นตัวชนวนของวิกฤติการเงินในครั้งนี้

ความไม่สมดุลทางเศรษฐกิจที่เกิดขึ้นเป็นระยะเวลานานและยังไม่สามารถแก้ไขได้ ส่งผลให้ธนาคารกลางสูญเสียความน่าเชื่อถือ (policy credibility) โดยอัตราเงินเฟ้อยังคงเพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา จากค่าเงินที่อ่อนค่าลงมากรวมถึงเงินเฟ้อคาดการณ์ระยะยาวของสาธารณะ เพิ่มสูงขึ้นจาก 8% ในปลายปี 2017 เป็น 16.3% ในเดือนกรกฎาคม 2018 ซึ่งมีนัยสะท้อนว่าธนาคารกลางตุรกีอาจสูญเสียความน่าเชื่อถือในการดำเนินนโยบายทางการเงิน เพราะไม่สามารถยึดเหนี่ยวเงินเฟ้อคาดการณ์ระยะยาวได้ จึงเป็นความท้าทายต่อการดำเนินนโยบายทางการเงินในระยะต่อไป นอกจากนี้ การที่ธนาคารกลางของตุรกีมีมติคงอัตราดอกเบี้ยนโยบายในการประชุมเมื่อเดือนกรกฎาคมที่ผ่านมานั้น ก็เป็นสัญญาณที่ไม่ดีนักต่อความเป็นอิสระของการดำเนินนโยบายทางการเงินของธนาคารกลาง (central bank independence) ด้วยเช่นกัน

EIC มองว่าโอกาสที่วิกฤติการเงินตุรกีจะส่งผลกระทบต่อไทยมีจำกัด เนื่องจากสัดส่วนการส่งออกไทยไปยังตุรกีมีน้อย และพื้นฐานเศรษฐกิจไทยยังคงแข็งแกร่ง โดยในปี 2017 ไทยส่งออกสินค้าไปยังตุรกีเพียง 0.5% ของการส่งออกสินค้าทั้งหมด โดยมีสินค้าส่งออกหลักคือรถยนต์และเครื่องปรับอากาศ ฉะนั้น วิกฤติการเงินตุรกีจึงกระทบต่อการส่งออกไทยในวงจำกัด

นอกจากนี้ เศรษฐกิจไทยยังคงมีเสถียรภาพต่างประเทศ (external stability) อยู่ในเกณฑ์ดี และมีกันชนทางการเงิน (cushion) ที่สูง กล่าวคือ ดุลบัญชีเดินสะพัดเกินดุลกว่า 11% ต่อ GDP สัดส่วนเงินทุนสำรองระหว่างประเทศต่อหนี้สินต่างประเทศระยะสั้นของไทยอยู่ที่ 3.42 เท่า และเงินสำรองระหว่างประเทศในเดือนมีนาคม 2018 ของไทยมีจำนวน 206.95 พันล้านดอลลาร์สหรัฐฯ (คิดเป็น 43.52% ต่อ GDP)

สำหรับผลกระทบต่อตลาดเงินไทยนั้น ความผันผวนในระยะสั้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้ เนื่องจากนักลงทุนมีความกังวลต่อโอกาสที่วิกฤติการเงินตุรกีจะส่งผ่านไปยังเศรษฐกิจตลาดเกิดใหม่อื่นๆ (contagion risk) จึงทำให้เกิดภาวะ risk-off sentiment โดยพบว่าดัชนีตลาดหุ้นและค่าเงินส่วนใหญ่ในประเทศตลาดเกิดใหม่รวมถึงไทยลด/อ่อนค่าลงในช่วงที่ผ่านมา อย่างไรก็ตาม ในระยะข้างหน้า อีไอซีมองว่าหลังจากที่นักลงทุนคลายความกังวลต่อผลกระทบของวิกฤติในตุรกี ก็น่าจะทำให้เม็ดเงินลงทุนไหลกลับเข้ามาสู่ตลาดเงินไทยได้ เพราะนักลงทุนน่าจะยังคงมีความเชื่อมั่นต่อเสถียรภาพต่างประเทศของไทยที่แข็งแกร่ง

ทางออกในการแก้ไขปัญหาวิกฤติการเงินของตุรกีอาจไม่ง่ายนัก และจำเป็นต้องใช้ระยะเวลาในการแก้ไขปัญหาที่เรื้อรังมาเป็นเวลานาน อีไอซีมองว่าการดำเนินนโยบายของตุรกีเพื่อแก้ไขปัญหาจะมีความยากลำบาก โดยทางเลือกเชิงนโยบายอาจมีด้วยกัน 3 ทาง คือ 1) การขึ้นอัตราดอกเบี้ยนโยบาย เพื่อชะลอการอ่อนค่าของค่าเงินลีราตุรกีและลดอัตราเงินเฟ้อภายในประเทศลง อย่างไรก็ตาม ด้วยอัตราเงินเฟ้อและเงินเฟ้อคาดการณ์ที่อยู่ในระดับสูง ทำให้ธนาคารกลางมีความจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายสูงขึ้นมากในอนาคต ซึ่งเป็นความเสี่ยงต่อการขยายตัวทางเศรษฐกิจที่จะชะลอลง หรืออาจถึงขั้นเกิดภาวะเศรษฐกิจถดถอยได้ 2) การออกมาตรการควบคุมเงินทุนเคลื่อนย้าย (capital control) เพื่อลดการไหลออกของเงินทุนจากตุรกีและชะลอการอ่อนค่าของค่าเงิน อย่างไรก็ตาม มาตรการควบคุมเงินทุนเคลื่อนย้ายนี้อาจส่งผลกระทบต่อความเชื่อมั่นและเงินทุนที่ไหลเข้าสู่ประเทศได้ในเวลาเดียวกัน และ 3) การขอความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) ทั้งนี้ รัฐบาลตุรกีเคยปฏิเสธทางเลือกนี้ไปแล้ว

อย่างไรก็ตาม หากตุรกียังคงเผชิญกับแรงกดดันจากต่างประเทศอย่างต่อเนื่อง ประกอบกับเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ ก็อาจทำให้รัฐบาลตุรกีจำเป็นต้องขอรับความช่วยเหลือจาก IMF ได้ ซึ่งจะมีผลกระทบต่อการดำเนินนโยบายทางเศรษฐกิจของประเทศต่อไป เพราะตุรกีจำเป็นต้องปฏิบัติตามเงื่อนไขของ IMF อย่างเคร่งครัด

ทางด้านศูนย์วิจัยกสิกรกรไทยระบุว่า ตลาดการเงินทั่วโลกยังคงเฝ้าจับตาความเสี่ยงและผลกระทบที่อาจเกิดขึ้นต่อเนื่องจากสถานการณ์วิกฤตของค่าเงินลีราตุรกีอย่างใกล้ชิด เพราะแม้ในขณะนี้ค่าเงินลีราจะฟื้นตัวขึ้นมาได้บางส่วน (หลังร่วงลงแตะระดับต่ำสุดในประวัติการณ์ที่ 7.2362 ต่อดอลลาร์ฯ เมื่อวันที่ 13 ส.ค. ที่ผ่านมา) แต่คงต้องยอมรับว่า ยังมีความเสี่ยงที่เงินลีราจะเผชิญแรงเทขายอีกหลายระลอก ท่ามกลางข้อจำกัดของเครื่องมือและทรัพยากรที่จะใช้ดูแลความผันผวน

ขณะที่ความอ่อนแอของพื้นฐานทางเศรษฐกิจของตุรกีเองก็อาจไม่สามารถแก้ไขได้ภายในระยะเวลาอันสั้น ศูนย์วิจัยกสิกรไทยประเมินว่า ผลกระทบโดยตรงต่อภาคการเงินของไทยจากความเสี่ยงในตุรกีขณะนี้ยังอยู่ในขอบเขตจำกัด แต่จะติดตามพัฒนาการของวิกฤติในตุรกี เพื่อประเมินระดับความรุนแรงและความเป็นไปได้ของผลกระทบทางอ้อมละระลอกต่อๆ ไปที่อาจจะเกิดขึ้นจากความเชื่อมโยงของภาคธนาคารในยุโรปกับตุรกี

ศูนย์วิจัยกสิกรไทยมองความเชื่อมโยงค่าเงินลีราตุรกีกับไทยใน 3 ด้าน คือ อัตราแลกเปลี่ยน การลงทุนผ่านกองทุนรวม และระบบธนาคารพาณิชย์

ผลกระทบต่อตลาดอัตราแลกเปลี่ยน แม้สถานการณ์ที่ผันผวนของสกุลเงินลีราของตุรกีจะมีผลกระทบต่อทิศทางความเคลื่อนไหวของสกุลเงินในประเทศกลุ่มตลาดเกิดใหม่รวมถึงไทยในระยะนี้ แต่ อาจกล่าวได้ว่า เงินบาทเคลื่อนไหวในกรอบที่มีเสถียรภาพและมีความผันผวนน้อยกว่า

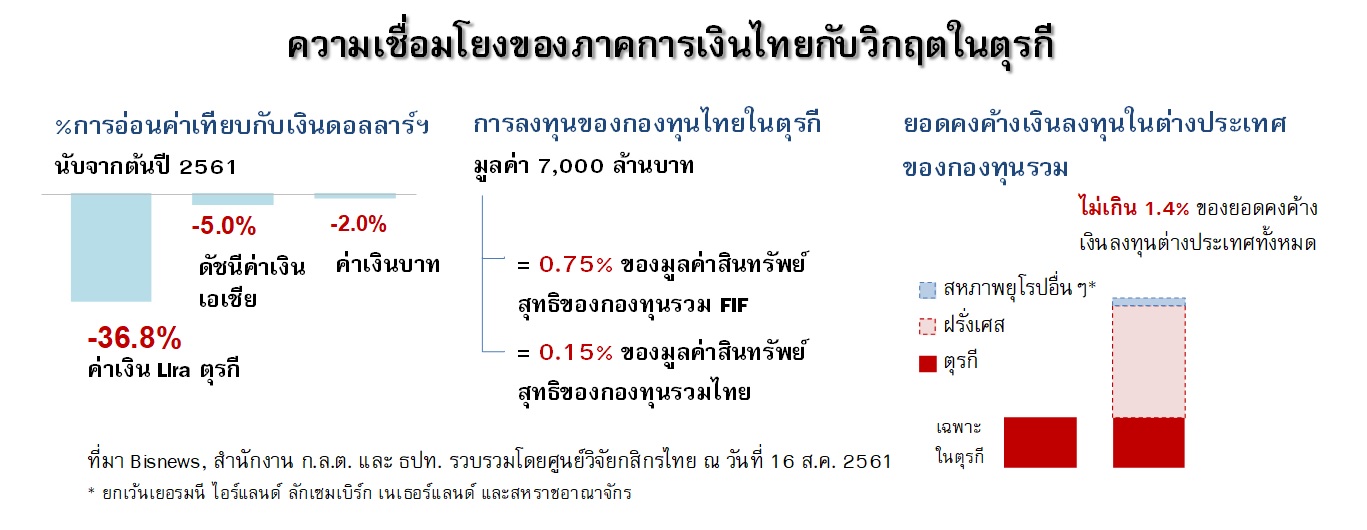

แรงกดดันต่อค่าเงินลีราโดยหลักๆ แล้วจะมาจากปัจจัยของตุรกีเป็นสำคัญ (โดยเฉพาะความอ่อนแอของพื้นฐานทางเศรษฐกิจ และประเด็นทางการเมืองภายใน) เนื่องจากในขณะที่ค่าเงินลีราอ่อนค่าลงแล้ว 36.8% นับตั้งแต่ต้นปี 2561 (ข้อมูล ณ วันที่ 16 ส.ค. 2561) แต่ภาพรวมของสกุลเงินเอเชียกลับเคลื่อนไหวในกรอบที่อ่อนค่าน้อยกว่า โดยอ่อนค่าแล้วประมาณ 5.0% โดยเฉลี่ยจากต้นปี และมีเงินบางสกุล เช่น รูปีอินเดีย รูเปียห์อินโดนีเซีย และเงินเปโซฟิลิปปินส์ ที่อ่อนค่าค่อนข้างมาก จนทำให้ทางการของประเทศเหล่านั้นต้องเข้าดูแลเสถียรภาพของตลาดในระยะนี้

ขณะที่เงินบาทขยับอ่อนค่าในกรอบที่จำกัด และอ่อนค่าลงเพียง 2.0% นับจากต้นปีที่ผ่านมา โดยศูนย์วิจัยกสิกรไทยมองว่า แม้ความเคลื่อนไหวระหว่างสกุลเงินลีราและค่าเงินบาทจะค่อนข้างไปในทิศทางที่สอดคล้องกัน (มีความสัมพันธ์ประมาณ 79%) แต่ทิศทางดังกล่าวก็น่าจะเป็นผลมาจากปัจจัยที่หนุนค่าเงินดอลลาร์เป็นหลัก

ความเชื่อมโยงผ่านกองทุนรวม ข้อมูลของสำนักงาน ก.ล.ต. ระบุว่า การลงทุนของกองทุนรวมไทยในตุรกีมีมูลค่าประมาณ 7 พันล้านบาท ซึ่งไม่น่าจะส่งผลกระทบต่อภาพรวมอุตสาหกรรมกองทุนรวมของไทย เนื่องจากคิดเป็นสัดส่วนเพียง 0.15% ของมูลค่าทรัพย์สินสุทธิของกองทุนรวมไทย และ 0.75% ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม FIF

หากระดับความเสี่ยงของวิกฤติตุรกีมีความรุนแรงมากขึ้นแล้ว ผลกระทบระลอกที่ 2 ที่อาจเกิดขึ้นกับภาคการธนาคารของหลายๆ ประเทศในยุโรป อาจทำให้ขนาดความเชื่อมโยงของกองทุนรวมไทยที่ต้องติดตามจะเพิ่มสูงขึ้นตามไปด้วย ทั้งนี้ ข้อมูลของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) สะท้อนว่า ภาคธนาคารของหลายๆ ประเทศในยุโรป โดยเฉพาะสเปน ฝรั่งเศส และอิตาลี มีความเชื่อมโยงค่อนข้างสูงกับตุรกี

แต่หากมองในมิติของเงินลงทุนในต่างประเทศของกองทุนรวมไทยแล้วจะพบว่า ยอดคงค้างของเงินลงทุนในประเทศเหล่านั้น (รวมกับตุรกี) ยังมีสัดส่วนรวมกันไม่เกิน 1.4% ของยอดคงค้างเงินลงทุนในต่างประเทศทั้งหมดของกองทุนรวมไทย

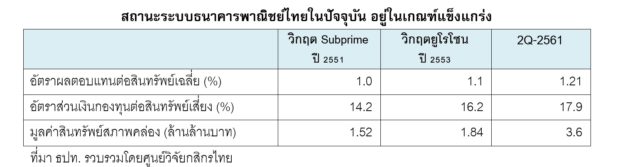

สำหรับภาคธนาคารพาณิชย์ของไทย ศูนย์วิจัยกสิกรไทย มองว่า ผลกระทบน่าจะอยู่ในขอบเขตที่จำกัดเช่นกัน เนื่องจากมีความเชื่อมโยงโดยตรงกับภาคธนาคารในตุรกีที่ค่อนข้างน้อย ขณะที่ ฐานะทางการเงินของระบบธนาคารพาณิชย์ไทยในภาพรวมอยู่ในระดับที่แข็งแกร่ง มีความสามารถในการทำกำไร (สะท้อนจาก ROA ซึ่งเพิ่มขึ้นมาอยู่ที่ 1.21% ในไตรมาส 2/2561) ตลอดจนมีสินทรัพย์สภาพคล่องอยู่ในระดับสูงที่ประมาณ 3.6 ล้านล้านบาท ขณะที่ สถานะเงินกองทุน (สะท้อนจากอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงที่ 17.9%) ก็อยู่ในระดับที่สูงกว่าสภาวะวิกฤติของเศรษฐกิจโลกในช่วงครั้งก่อนๆ โดยเปรียบเทียบ