นายรูว์ ไฮซ์แมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี

เมื่อวันที่ 22 มิถุนายน 2561 ธนาคารทหารไทย หรือ ทีเอ็มบี เปิดตัวศูนย์วิเคราะห์วิจัย Customer Insights by TMB Analytics เผยผลการศึกษาวิจัยพฤติกรรมทางการเงินของคนไทย ส่วนใหญ่มีเงินออมไม่พอใช้ สาเหตุจากชีวิตเน้นไลฟ์สไตล์ รวดเร็ว ติดโซเชียลมีเดียเพิ่มขึ้น แถมมีค่าใช้จ่ายที่ไม่จำเป็นจำพวกสุรา บุหรี่ในสัดส่วนสูง และยังออมผิดที่ผิดทาง ป้องกันความเสี่ยงระดับต่ำ

นายรูว์ ไฮซ์แมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี กล่าวว่าศูนย์ Customer Insights by TMB Analytics เกิดขึ้นจากความร่วมมือของหน่วยงานภายในของทีเอ็มบีที่จับมือทำงานร่วมกันเพื่อนำเสนอผลการศึกษาวิเคราะห์มุมมองใหม่ๆ โดยมีหน่วยงานหลัก 2 ทีม คือ ทีม TMB Analytics และ ทีม Customer Experience & Insights นับเป็นการผนึกกำลังความแข็งแกร่งด้านองค์ความรู้ทางด้านเศรษฐกิจและทางด้านการวิจัยพฤติกรรมเชิงลึกของลูกค้า ประกอบกับการเชื่อมโยงข้อมูลที่มีประสิทธิภาพกับศูนย์วิเคราะห์วิจัยจากพันธมิตรที่แข็งแกร่งอย่าง ไอเอ็นจี เพื่อการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียด เพื่อให้ผลออกมาได้แม่นยำ

เราวางแผนไว้ว่าจะทำการเผยแพร่ออกมาปีละ 2 ครั้ง โดยนำข้อมูลจากภายในและเชื่อมโยงข้อมูลกับศูนย์วิเคราะห์วิจัยจากต่างประเทศ เช่น ไอเอ็นจี เพราะการเก็บรวมรวมข้อมูลและนำมาศึกษาวิเคราะห์นั้นเราต้องอาศัยการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียดเพื่อให้ผลออกมาได้แม่นยำที่สุด

“เหตุผลที่ทีเอ็มบีลุกขึ้นมาศึกษาเรื่องเหล่านี้ เพราะเชื่อว่าการจะสร้างสุขภาพทางการเงินที่ดีแก่คนไทย เราจะต้องมีข้อมูลมีสถิติที่ดี รวมทั้งร่วมมือกับสื่อมวลชนในการสร้างความตระหนักรู้ เป็นที่มาของการจัดช่วงนี้ขึ้นมาเพื่อสื่อสารในรูปแบบที่ง่ายกับความเข้าใจและนำไปใช้ได้เลย”

นางสาวนันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights ทีเอ็มบี และ นายนริศ สถาผลเดชา ผู้บริหาร TMB Analytics

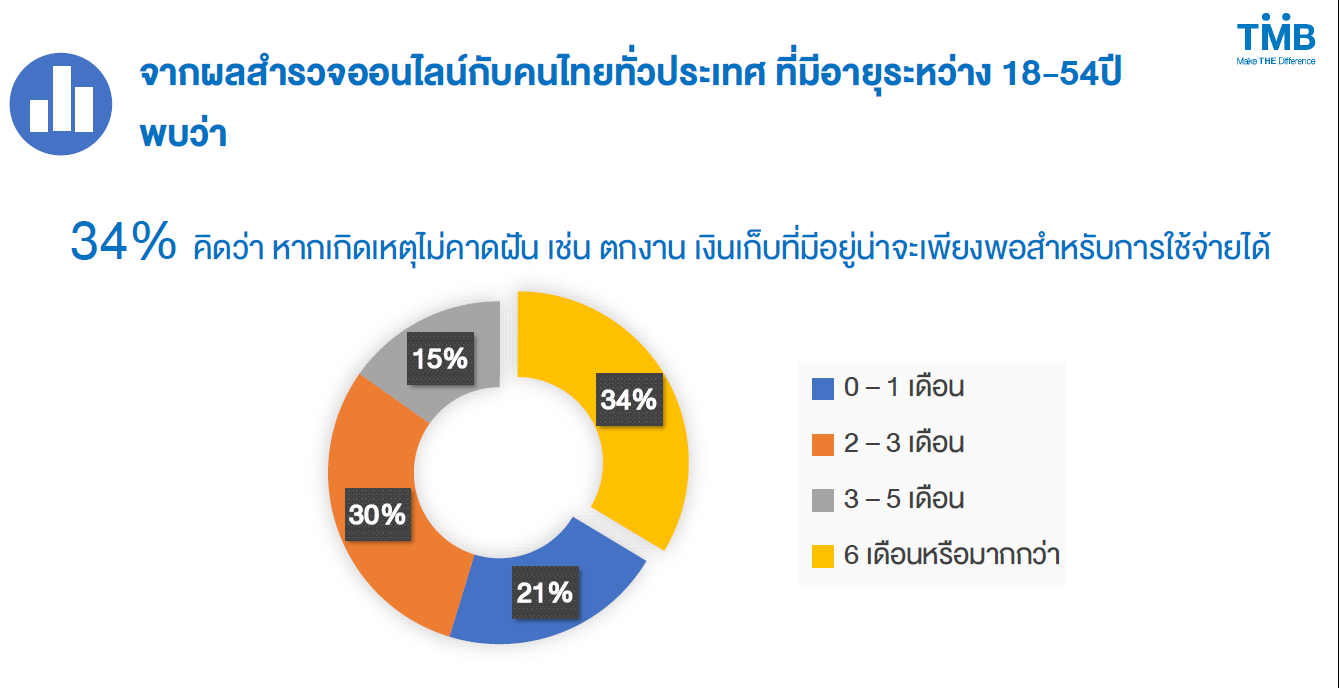

นางสาวนันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights ทีเอ็มบี กล่าวว่าจากการสำรวจคนไทยทั่วประเทศ 18-54 ปี พบว่า 34% คิดว่าหากเลิกทำงานจะมีเงินเหลือใช้ไม่มากกว่า 6 เดือน ซึ่งเป็นระยะเวลาที่กองทุนประกันสังคมจะชดเชยการขาดรายได้จากการว่างงาน และมีถึง 21% ที่มีเงินใช้น้อยกว่า 1 เดือน

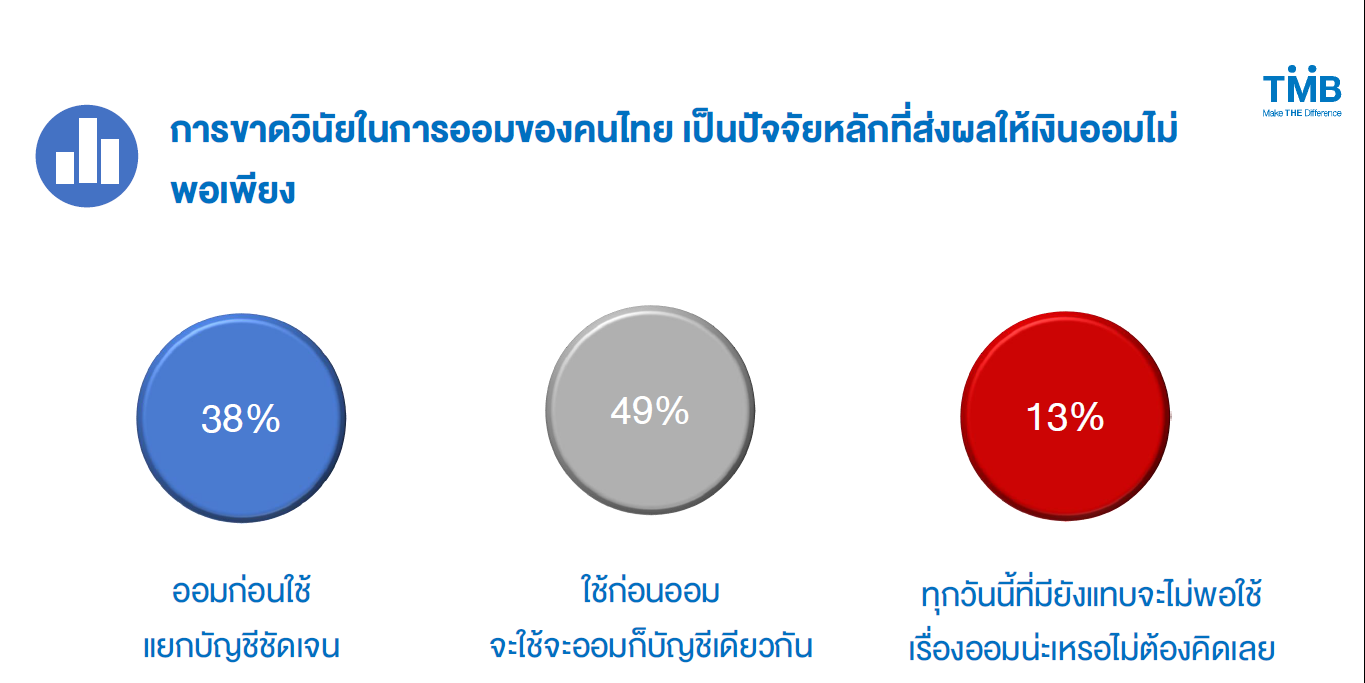

ขณะที่เรื่องวินัยการออมก็พบว่ามีเพียง 38% ที่ออมก่อนใช้และแยกบัญชีการออมชัดเจน และมีถึง 49% ที่เลือกใช้ก่อนออม โดยออมในบัญชีเดียวกับบัญชีการใช้จ่าย และอีก 13% มีเงินไม่พอใช้จ่าย นอกจากนี้ แม้ว่าจะมีการออมเกิดขึ้นกลับพบว่ามีเพียง 35% ที่ออมอย่างเป็นระบบเท่ากันทุกเดือน และมีเพียง 42% ที่พยายามออมทุกเดือนแต่มากบ้างน้อยบ้าง อย่างไรก็ตาม หากเจาะลึกไปถึงทัศนคติของการออมพบว่า 21% ไม่คิดเรื่องวางแผนการออมเพื่อเกษียณ แต่ 40% กลับมั่นใจว่าออมพอใช้ เพราะเริ่มออมเงินไว้บ้างแล้วแม้จะยังไม่มาก

นอกจาก วินัยและทัศนคติการออม การสำรวจยังเห็นพฤติกรรมของคนไทยอีกหลายประการ เช่น คนไทยมีพฤติกรรม “ซื้อก่อน เดี๋ยวก็ได้ใช้” โดย 65% เคยซื้อของตอนลดราคามาเก็บทิ้งไว้โดยที่ตอนนี้ยังไม่เคยใช้, 56% ซื้อเพื่อตามกระแสแม้จะไม่จำเป็น, 31% ถึงจะประหยัดแต่หากลดราคาก็จะซื้อ และ 21% ถึงราคาไม่เป็นมิตรแต่ถ้าชอบก็ยอมซื้อ สุดท้ายเมื่อมีเงินออมไม่พอและมีทัศนคติไม่ออมก่อนใช้และพร้อมจับจ่ายตามกระแสและความต้องการ ส่งผลให้เห็นพฤติกรรมการใช้บัตรเครดิตที่ 50% ไม่สามารถจ่ายเงินได้เต็มจำนวน และอีก 44% เคยผ่อนสินค้าแบบยอมเสียดอกเบี้ย

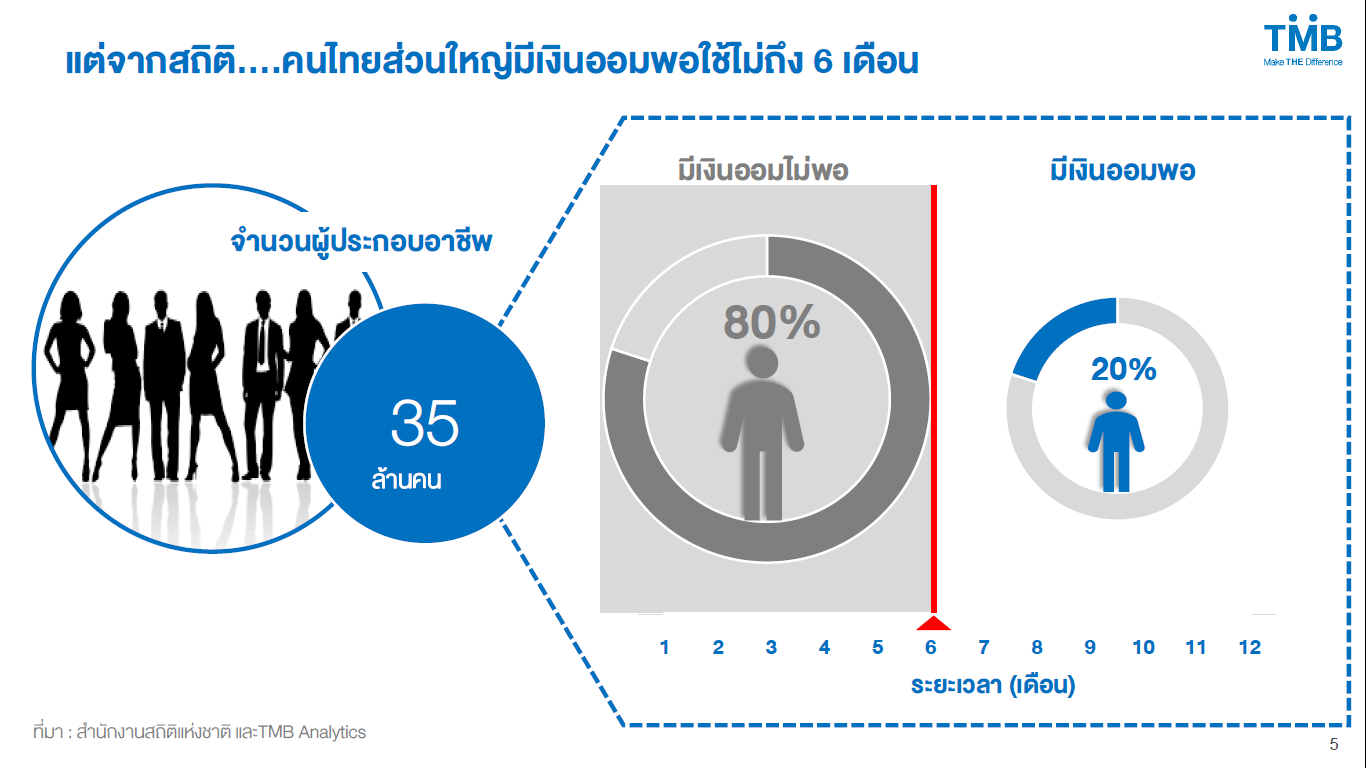

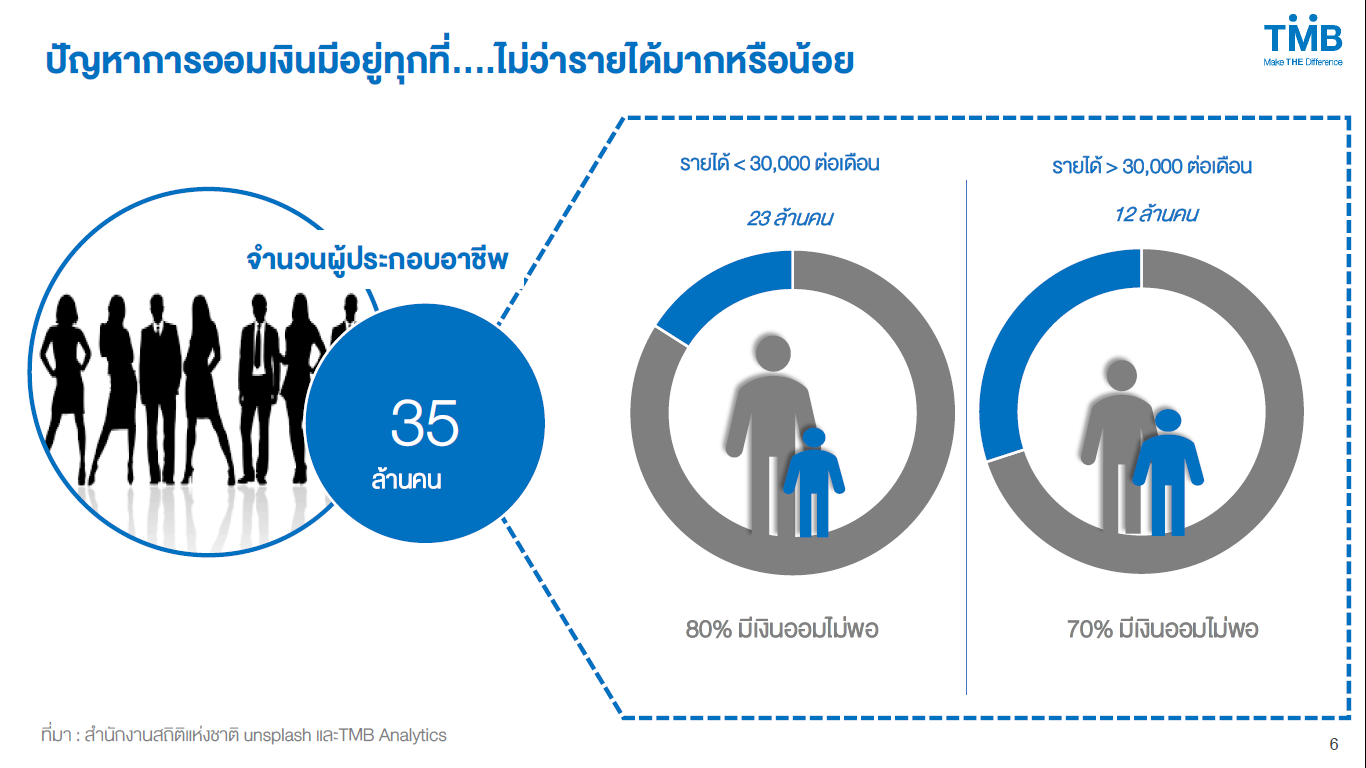

ด้านนายนริศ สถาผลเดชา ผู้บริหาร TMB Analytics ให้รายละเอียดถึงผลการศึกษาพฤติกรรมการทางการเงินของคนไทยจากข้อมูลการใช้จ่ายของคนไทยกว่า 35 ล้านคนจากสำนักงานสถิติแห่งชาติ ว่า ในด้านเงินออมพบว่าคนไทยส่วนใหญ่มีเงินออมพอใช้ไม่ถึง 6 เดือนจากฐานข้อมูลจำนวนผู้ประกอบอาชีพ 35 ล้านคน เราแบ่งคนที่มีเงินออมเหลือจากการใช้จ่ายออกเป็น 2 กลุ่ม ได้แก่ กลุ่มมีเงินออมไม่พอ มีสัดส่วนถึง 80% ซึ่งเป็นกลุ่มที่เงินออมเหลือไม่พอใช้จ่ายไปอีก 6 เดือน ขณะที่กลุ่มที่มีเงินออมพอสำหรับการใช้จ่ายตั้งแต่ 6 เดือนขึ้นไปมีสัดส่วนเพียง 20% (อ้างอิงตัวเลข 6 เดือนจากการจ่ายเงินชดเชยของประกันสังคมกรณีว่างงาน)

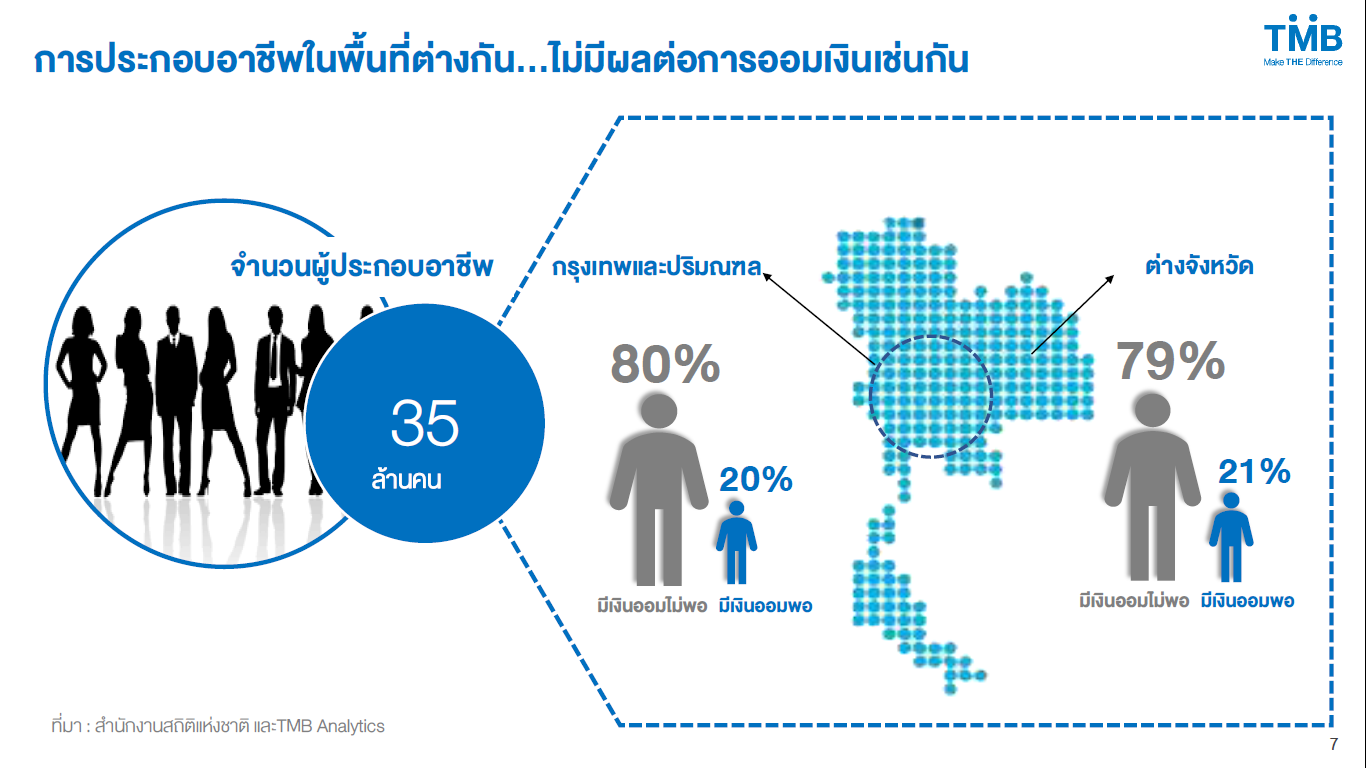

นอกจากนี้ เมื่อเจาะลงไปในหลายมิติพบว่าปัญหาการออมเงินไม่ขึ้นอยู่กับทั้งระดับรายได้ พื้นที่ที่ประกอบอาชีพ และประสบการณ์ทำงาน หรืออายุ กล่าวคือ คนไทยส่วนใหญ่ไม่ว่าจะมีลักษณะอย่างไรมักจะออมไม่พอ โดยเริ่มจากมิติรวย-จนพบว่า 70% ของผู้ที่มีรายได้สูงหรือมีรายได้มากกว่า 30,000 บาทต่อเดือนยังถูกจัดอยู่ในกลุ่มมีเงินออมไม่พอ แต่น้อยกว่ากลุ่มที่รายได้ต่ำกว่า 30,000 บาทต่อเดือนที่มีสัดส่วน 80% ที่ออมไม่พอ

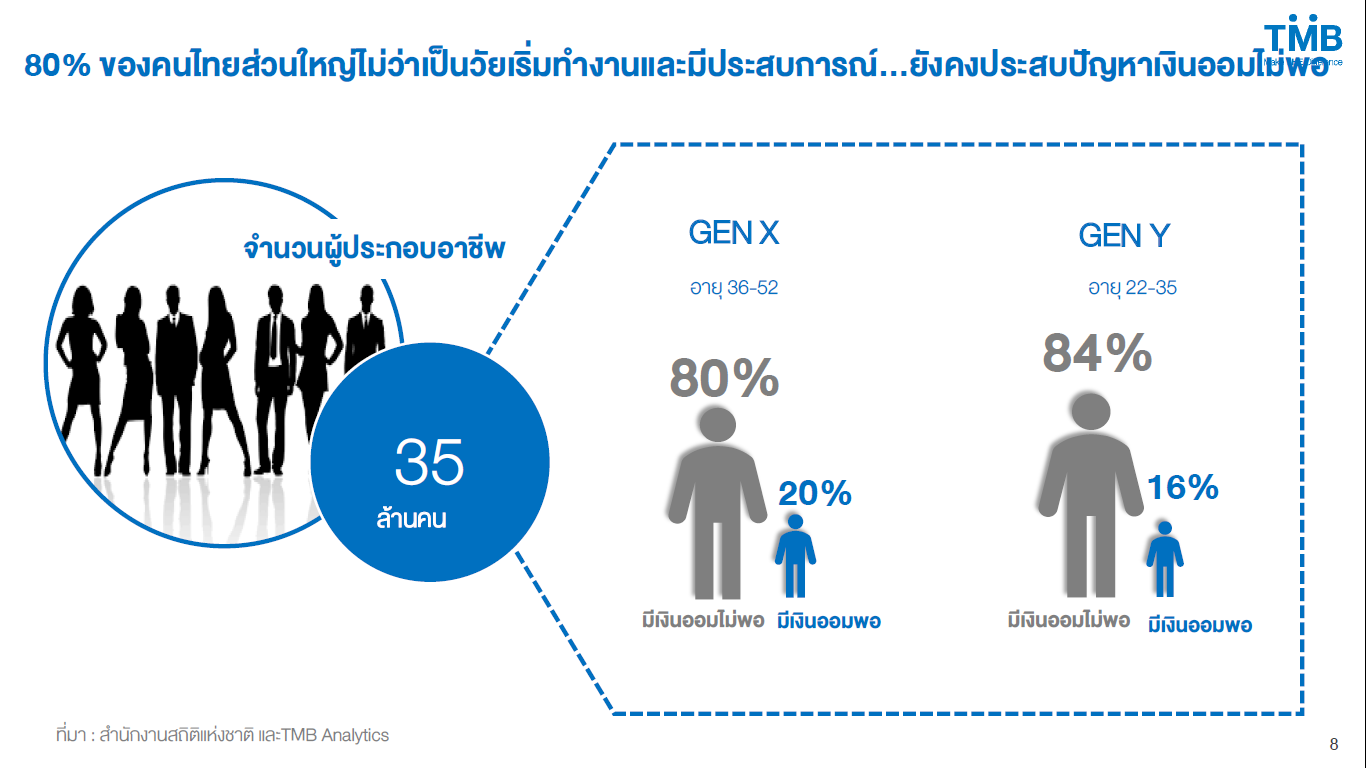

ในมิติของการประกอบอาชีพพบว่ากลุ่มพนักงานเอกชนและจ้างงานอิสระมีสัดส่วนที่ออมไม่พอ 89% และ 78% ตามลำดับ ขณะที่กลุ่มข้าราชการและพนักงานรัฐวิสาหกิจมีสัดส่วนอยู่ที่ 65% ขณะที่เจ้าของกิจการมีสัดส่วนเพียง 62% ขณะที่การอยู่ในพื้นที่ที่ต่างกัน พบว่าในต่างจังหวัดมีสัดส่วนของคนออมไม่พอ 79% น้อยกว่าในกรุงเทพฯ และปริมณฑลที่มีสัดส่วน 80% ซึ่งถือว่าอยู่ในระดับที่สูง สุดท้าย ในมิติอายุพบว่ากลุ่มวัยเริ่มทำงาน (Gen Y) มีสัดส่วนที่ออมไม่พอ 84% สูงกว่ากลุ่มคนที่มีประสบการณ์ทำงานมากกว่า (Gen X) ที่มีสัดส่วน 80% ซึ่งสะท้อนว่าไม่ว่าจะอายุเท่าไหร่ต่างยังคงวนเวียนอยู่กับปัญหาเงินออมไม่พอ

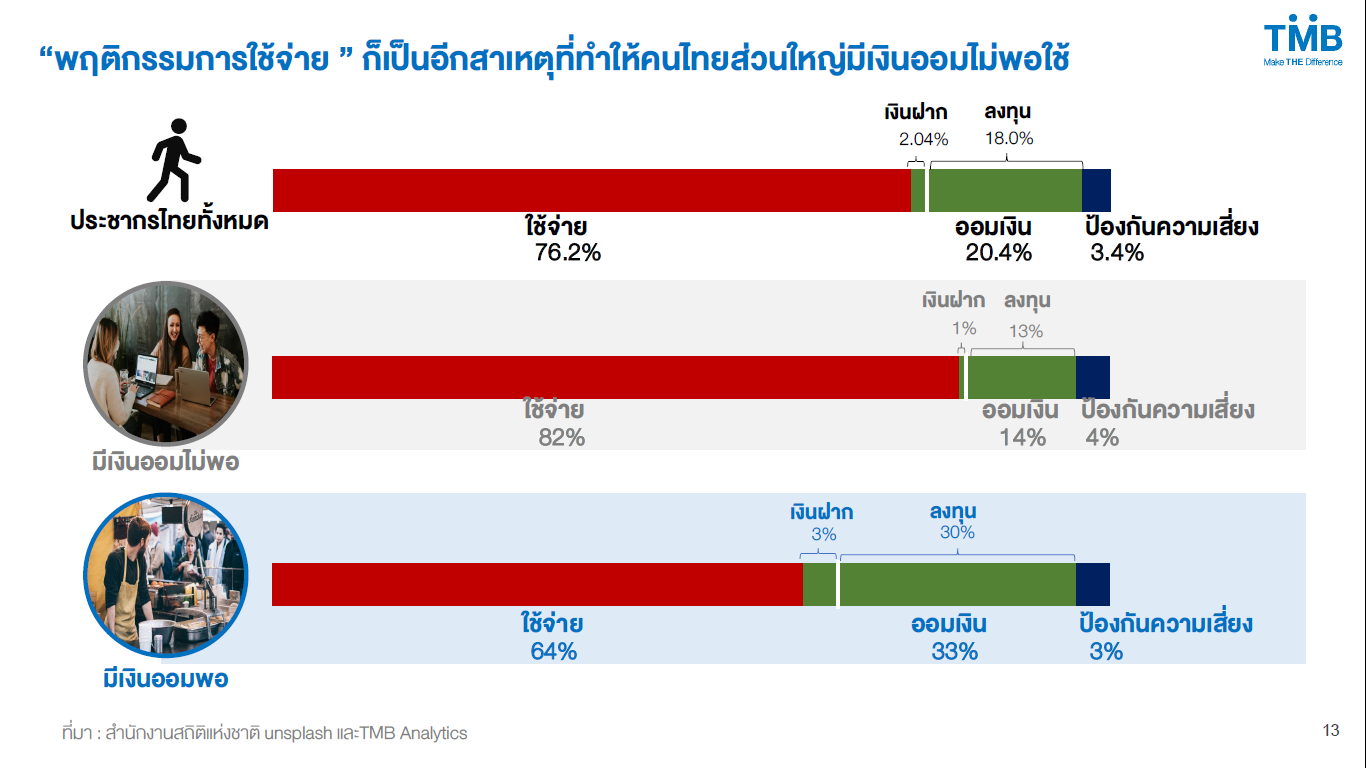

ในมุมของการใช้จ่าย พบว่าคนไทยมีรายจ่ายกันสูงถึง 76.2% ของรายได้ทั้งหมด มีเงินออม 20.4% แบ่งเป็นเงินฝากที่มีสภาพคล่อง 2.04% และเงินลงทุน 18% และใช้เพื่อป้องกันความเสี่ยง 3.4% ทั้งนี้ ในกลุ่มคนที่มีเงินออมพอจะพบว่ามีค่าใช้จ่ายน้อยกว่าที่ 64% และมีเงินออมสูงถึง 33% ของรายได้ โดนเป็นเงินฝากที่มีสภาพคล่อง 3% และเงินลงทุน 30% ขณะที่กลุ่มคนที่ออมไม่พอกลับมีค่าใช้จ่ายสูงถึง 82% และมีเงินออมเพียง 14% แบ่งเป็นเงินฝาก 1% และเงินลงทุน 13% เท่านั้น

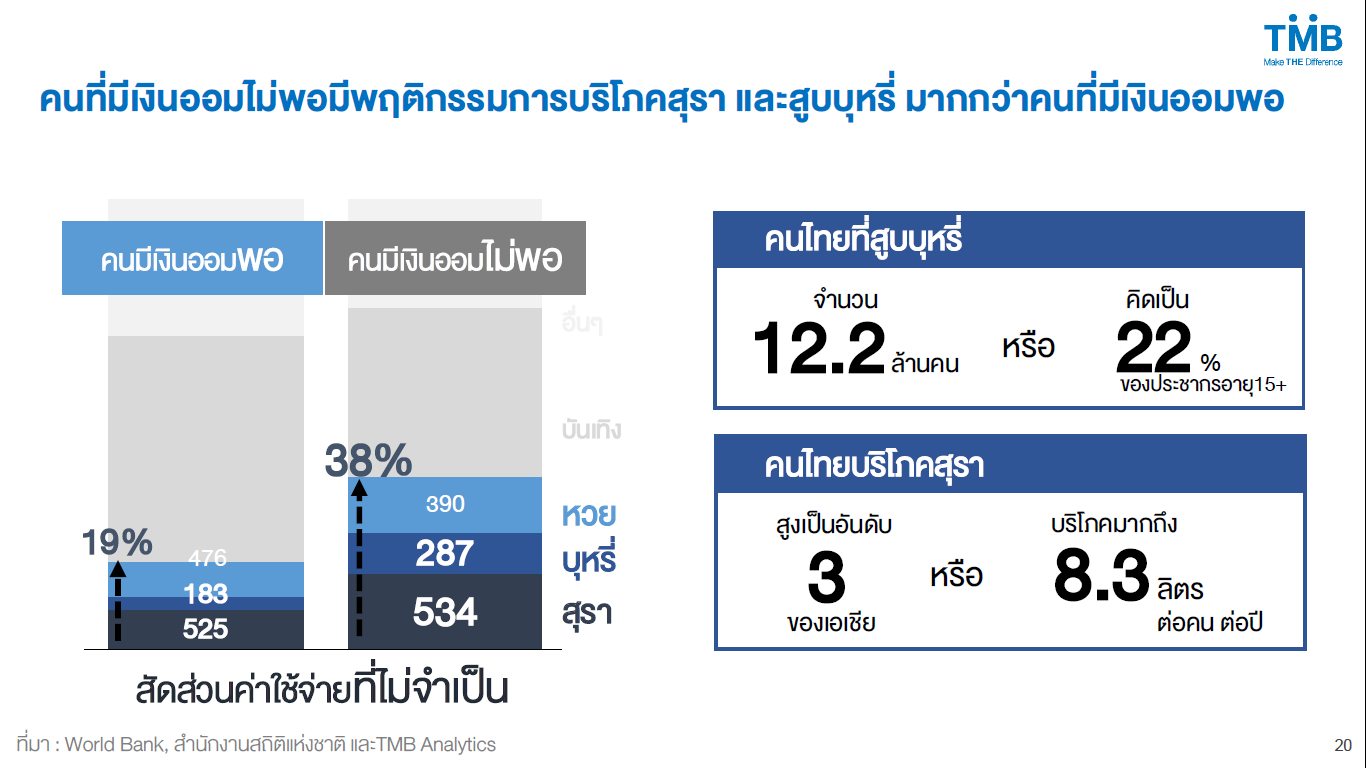

อย่างไรก็ตาม หากเจาะลึกลงไปจะพบว่าคนไทยส่วนใหญ่ ไม่ว่าจะมีเงินออมพอหรือไม่พอ ต่างมีค่าใช้จ่ายที่ไม่จำเป็นค่อนข้างสูงโดยเฉพาะกลุ่มคนที่มีเงินออมไม่พอ โดยจากข้อมูล คนไทยมีค่าใช้จ่ายเฉลี่ยที่ 28,265 บาทต่อเดือน เป็นการใช้จ่ายที่จำเป็น เช่น สินค้าในชีวิตประจำวัน อาหาร เครื่องดื่ม ของใช้ส่วนตัว ค่าเดินทาง 20,840 บาทต่อเดือน หรือคิดเป็น 74% ของค่าใช้จ่าย ขณะที่อีก 7,425 บาทต่อเดือนหรือคิดเป็น 26% เป็นค่าใช้จ่ายไม่จำเป็น แบ่งเป็นค่ารับประทานอาหารนอกบ้าน 6,021 บาท ค่าสุรา 530 บาท ค่าบุหรี่ 235 บาท หวย 433 บาท

ทั้งนี้ ในกลุ่มคนที่มีเงินออมไม่พอกลับพบว่ามีพฤติกรรมที่บริโภคสุราและบุหรี่มากกว่าคนที่ออมเงินพอค่อนข้างมาก โดยกลุ่มที่มีเงินออมพอจะใช้จ่ายส่วนนี้เพียง 19% ของค่าใช้จ่ายส่วนที่ไม่จำเป็น ขณะที่กลุ่มที่มีเงินออมไม่พอกลับใช้จ่ายสูงถึง 40% ของค่าใช้จ่ายที่ไม่จำเป็น โดยจากการสำรวจก็พบทัศนคติเกี่ยวกับหวยอีกว่า 54% เสี่ยงโชคเพราะคิดว่าถ้าถูกขึ้นมาก็ยังคุ้มค่า ขณะที่อีก 56% คิดว่าจะมีสิทธิรวยจากการถูกหวย

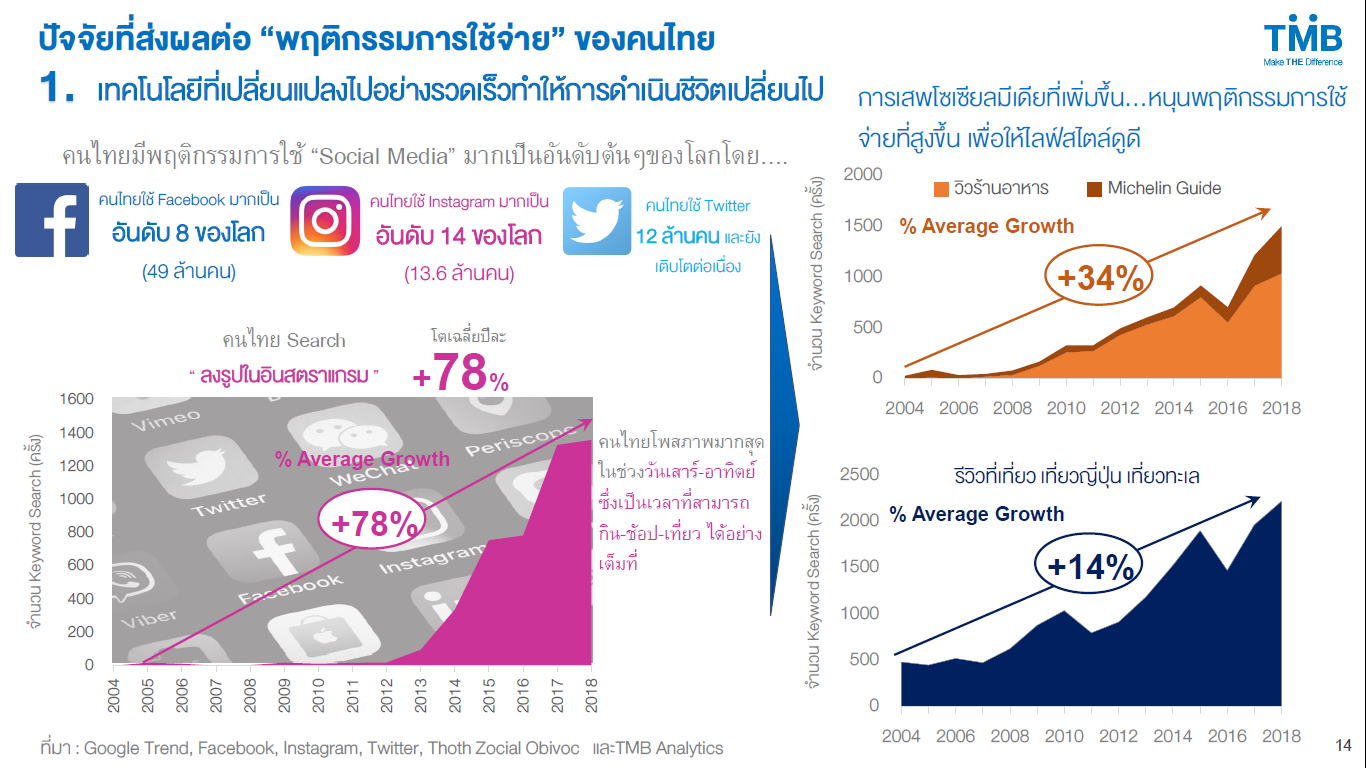

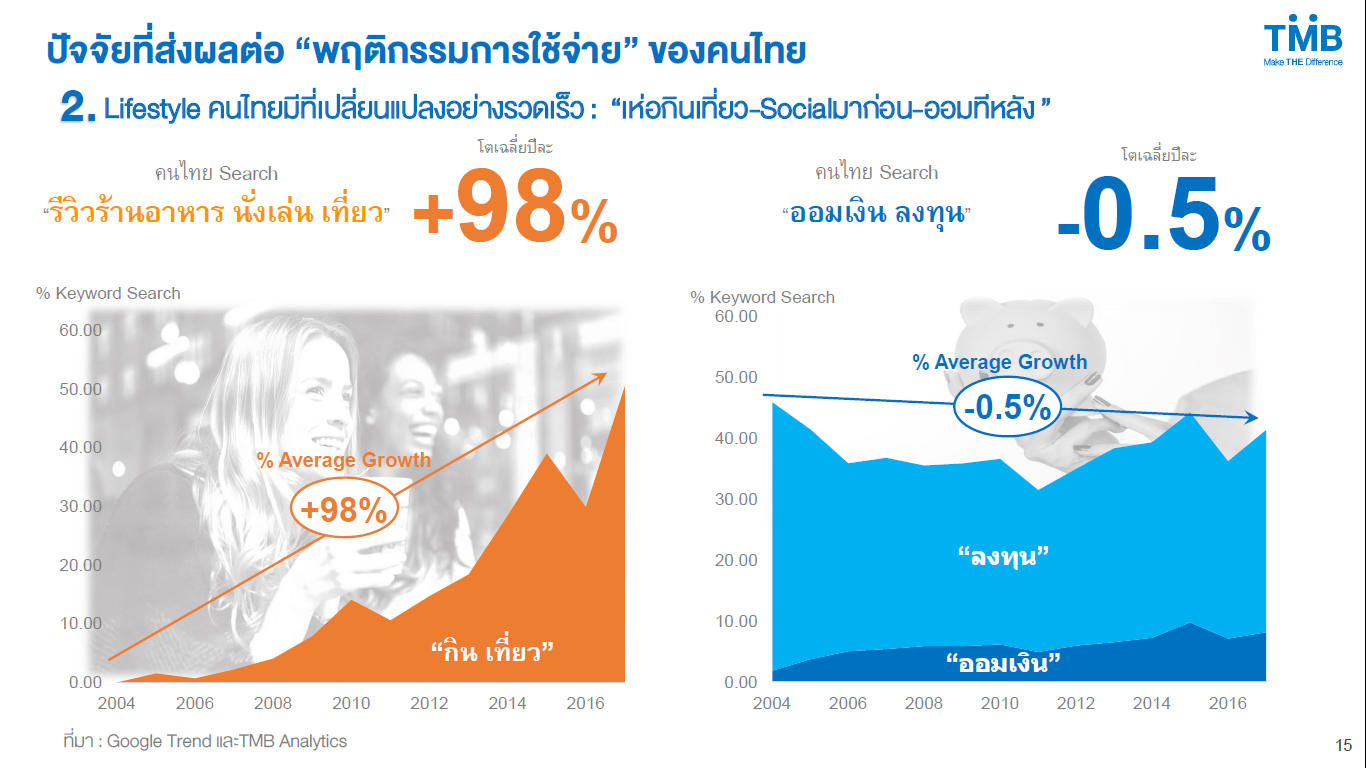

“ปัจจัยหนึ่งที่ส่งผลต่อพฤติกรรมการใช้จ่ายของคนไทยเกิดจากเทคโนโลยีที่เปลี่ยนแปลงไปอย่างรวดเร็ว รวมไปถึงวิถีชีวิตแบบเห่อกินเที่ยว Social มาก่อน ออมทีหลัง เช่น คนไทยมีพฤติกรรมการใช้ Social Media สูงมากเป็นอันดับต้นๆ ของโลก และจากการวิเคราะห์การค้นหาในกูเกิล หรือ Google Trends พบว่าคนไทยค้นหาคำว่าลงรูปในอินสตราแกรมเติบโตเฉลี่ยปีละ 78% ตั้งแต่ปี 2547 หรือมีการค้นหารีวิวที่เที่ยว เที่ยวญี่ปุ่น เที่ยวทะเลเติบโตเฉลี่ยปีละ 14% หรือค้นหาคำเกี่ยวกับมิชลินและร้านอาหารเติบโตปีละ 34% หรือมีการค้นหาคำว่ากิน เที่ยว เติบโตเฉลี่ยปีละ 98% อย่างไรก็ตาม คนไทยค้นหาคำว่าการออมเงิน ลงทุน ลดลง เฉลี่ยปีละ 0.5%” นายนริศกล่าว

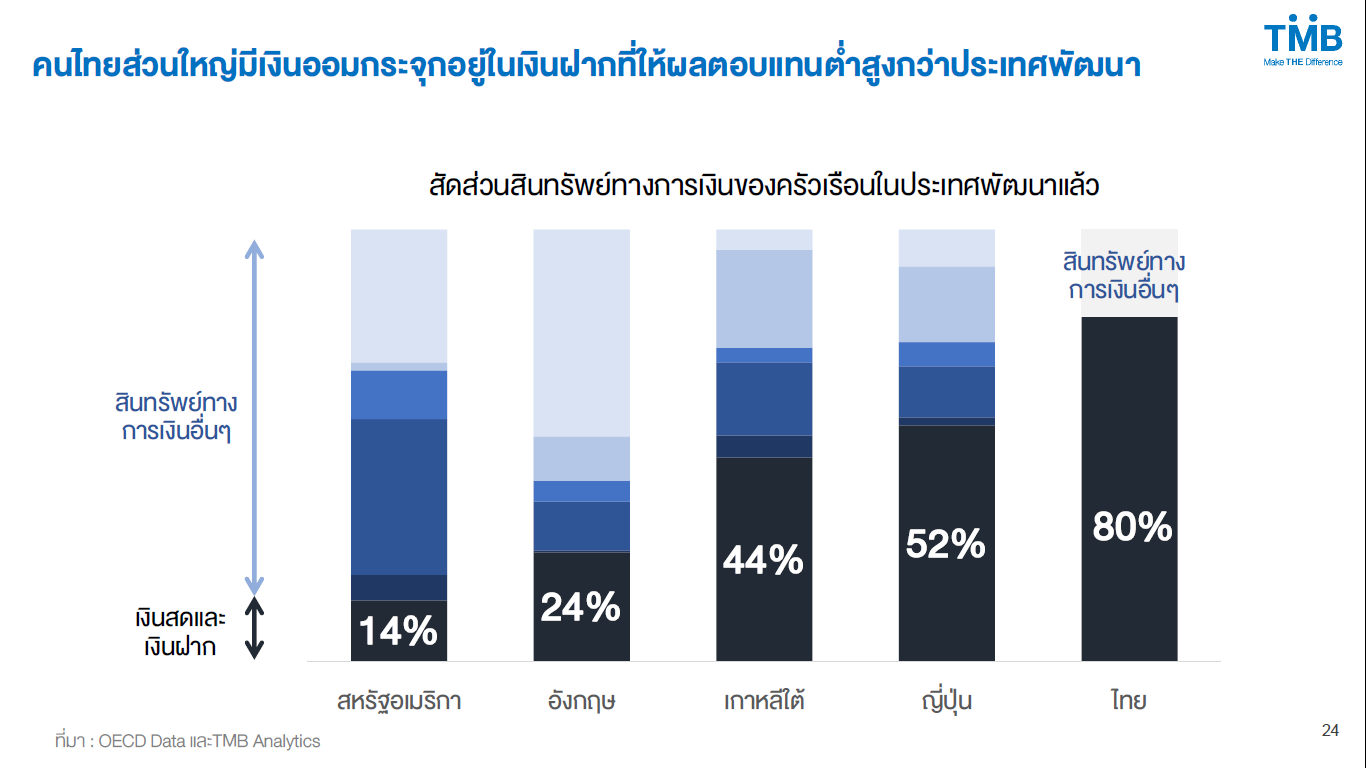

นอกจากนี้ ไม่ว่าคนที่ออมพอหรือออมไม่พอต่างออมผิดที่กัน โดยผลการวิเคราะห์พบว่าการลงทุนในสินทรัพย์ทางการเงินของทั้งกลุ่มคนที่มีเงินออมไม่พอกับกลุ่มคนที่มีเงินออมพอ จะกระจุกอยู่ที่เงินฝากธนาคารกว่า 80% และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ ซึ่งเมื่อเปรียบเทียบกับประเทศพัฒนาแล้ว โดยเฉลี่ยสัดส่วนของเงินฝากจะต่ำกว่า 50% สะท้อนว่ามีคนอีกกลุ่มที่ธนาคารอาจจะไม่ได้ให้ความสนใจที่จะให้ความรู้และให้บริการทางการเงินที่เพียงพอ โดยเฉพาะการวางแผนทางการเงินที่เหมาะสมเป็นรายบุคคล ไม่ได้เกิดจากการขาดช่องทางการเข้าถึงบริการทางการเงิน เนื่องจากปัจจุบันคนส่วนใหญ่จะสามารถเข้าถึงบริการทางการเงินได้ทั้งจากแอปพลิเคชันหรือสาขา

นายนริศกล่าวต่อว่า แม้ว่าในอนาคตคาดว่าเทคโนโลยีจะสามารถเข้ามาตอบโจทย์ได้ในระดับหนึ่ง โดยเฉพาะกลุ่มคนที่พร้อมและคุ้นเคยกับเทคโนโลยี แต่อีกด้านสำหรับกลุ่มคนที่ยังไม่คุ้นชินกับเทคโนโลยี ธนาคารก็ต้องฝึกฝนพนักงานสาขาให้สามารถนำเสนอผลิตภัณฑ์ที่ตอบโจทย์และเห็นภาพรวมเป้าหมายของการออมอย่างรอบด้านด้วย

คนไทยส่วนใหญ่เผชิญความเสี่ยงสูง ทั้งในแง่อุบัติเหตุและการเสียชีวิตจากโรคร้าย แต่กลับป้องกันความเสี่ยงในระดับต่ำ ประเทศไทยมีอัตราการตายจากอุบัติเหตุสูงเป็นที่ 13 ของโลกและมีค่าใช้จ่ายด้านรักษาพยาบาลสูงขึ้นทุกปี แต่ทั้งกลุ่มที่เงินออมพอและกลุ่มที่มีเงินออมไม่พอมีการทำประกันประกันไว้ไม่ถึง 10% ซึ่งสอดคล้องกับสัดส่วนเบี้ยประกันต่อรายได้รวม (Insurance Penetration) ของไทยยังอยู่ในระดับต่ำกว่าครึ่งหนึ่งของประเทศพัฒนาแล้ว