EXIM E-News เดือนมิถุนายน 2561 รายงานว่าเมื่อเดือนพฤษภาคม 2561 มีความเคลื่อนไหวของเมียนมาที่เป็นข่าวดีสำหรับภาคการเงินและ SMEs ของเมียนมา โดยรัฐบาลเมียนมาเห็นชอบให้มีการจัดตั้งบริษัท Myanmar Credit Bureau Ltd. ซึ่งเป็นบริษัทเครดิตบูโรแห่งแรกของประเทศ บริษัทนี้เป็นการร่วมลงทุนระหว่างสมาคมธนาคารเมียนมา (Myanmar Bank Association) และ Asia Credit Bureau Holding ของสิงคโปร์ ซึ่งได้ยื่นขอจัดตั้งกับธนาคารกลางเมียนมา (Central Bank of Myanmar) ตั้งแต่ปี 2558 นับจนถึงปัจจุบัน เป็นเวลาเกือบ 4 ปีที่ธนาคารกลางเมียนมาร่วมกับรัฐบาลเมียนมาเตรียมวางกฎระเบียบและกฎหมายต่างๆ ให้พร้อม จนกระทั่งมั่นใจและยอมผ่านความเห็นชอบและอนุญาตให้มีการจัดตั้งบริษัทเครดิตบูโรในครั้งนี้ถือเป็นข่าวดีต่อภาคการเงินและภาคธุรกิจของเมียนมา ซึ่งคาดว่าบริษัทดังกล่าวจะสามารถจัดตั้งและเริ่มดำเนินงานได้ภายใน 1 ปีข้างหน้า

สำหรับบริษัทเครดิตบูโรเป็นองค์กรกลางที่ตั้งขึ้นเพื่อรวบรวมประวัติด้านการชำระสินเชื่อและบัตรเครดิตที่มีกับสถาบันการเงินต่างๆ ของบุคคลและนิติบุคคล เพื่อให้สถาบันการเงินใช้เป็นข้อมูลในการพิจารณาปล่อยสินเชื่อให้กับบุคคลหรือนิติบุคคล

เครดิตบูโรในเมียนมาส่งผลดีต่อใคร?

- สถาบันการเงินในเมียนมา ที่ผ่านมาสถาบันการเงินในเมียนมาประสบปัญหามีข้อมูลไม่เพียงพอในการประเมินความเสี่ยงของผู้ประกอบการที่มาขอสินเชื่อ ทำให้เสี่ยงต่อการเกิดหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-performing Loans : NPLs) หรือในบางกรณีสถาบันการเงินก็อาจจะเลี่ยงที่จะปล่อยสินเชื่อให้กับผู้ประกอบการที่ไม่เป็นที่รู้จัก หรือหากจะปล่อยสินเชื่อก็ต้องคิดดอกเบี้ยในอัตราที่สูง การมีข้อมูลเครดิตบูโรจึงเป็นการช่วยเพิ่มความมั่นใจให้กับสถาบันการเงินในเมียนมาในการปล่อยกู้

- SMEs เมียนมา หนึ่งในปัญหาใหญ่ของ SMEs เมียนมา คือ การไม่สามารถเข้าถึงแหล่งเงินทุน เนื่องจากสถาบันการเงินส่วนใหญ่ในเมียนมาจะเน้นปล่อยกู้ให้กับผู้ประกอบการรายใหญ่ที่มีชื่อเสียงและเป็นที่ยอมรับในแวดวงธุรกิจเป็นหลัก เนื่องจากการขาดข้อมูลในการประเมินความเสี่ยงดังที่ได้กล่าวมาข้างต้น ทำให้ต้องใช้ความน่าเชื่อถือของเจ้าของธุรกิจเป็นข้อมูลหลักเพียงอย่างเดียวขณะที่ SMEs ส่วนใหญ่อาจยังไม่เป็นที่รู้จัก จึงยากต่อการขอสินเชื่อ ดังนั้น การมีเครดิตบูโรจึงถือเป็นหนึ่งในกลไกที่ช่วยให้การประเมินเครดิตของบุคคลและนิติบุคคลในเมียนมามีความน่าเชื่อถือมากขึ้น และทำให้ SMEs มีโอกาสได้รับสินเชื่อและอัตราดอกเบี้ยเงินกู้ที่สะท้อนพื้นฐานที่แท้จริงของธุรกิจมากขึ้น

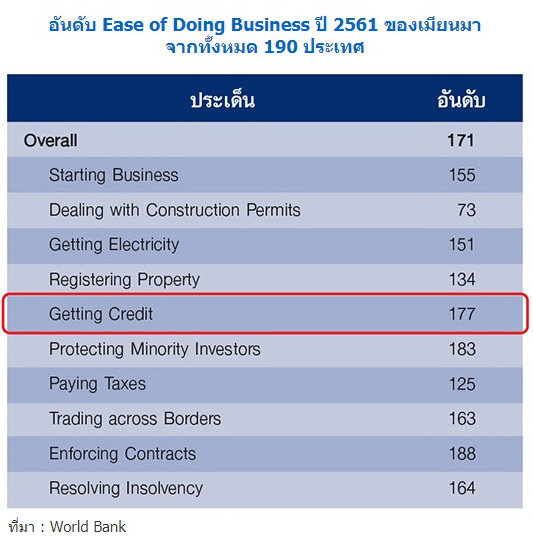

- ภาพรวมการลงทุนในเมียนมา นอกจากผลดีต่อภาคธุรกิจแล้ว รัฐบาลเมียนมาเองยังหวังว่าผลของการจัดตั้งบริษัทข้อมูลเครดิตที่ทำให้ SMEs มีโอกาสเข้าถึงแหล่งเงินทุนได้มากขึ้น จะมีส่วนช่วยให้อันดับ Ease of Doing Business ของเมียนมา ที่จัดทำโดยWorld Bank ปรับสูงขึ้น ทั้งนี้ ในปี 2561 เมียนมาอยู่ที่อันดับ 171 จากทั้งหมด 190 ประเทศ แสดงให้เห็นว่าการทำธุรกิจในเมียนมายังคงมีอุปสรรคค่อนข้างสูงเมื่อเทียบกับประเทศอื่น ซึ่งหากอันดับ Ease of Doing Business ของเมียนมาปรับขึ้น ก็จะเป็นตัวชี้วัดสำคัญตัวหนึ่งที่ช่วยสร้างความมั่นใจให้นักลงทุนต่างชาติตัดสินใจเข้ามาลงทุนในเมียนมามากขึ้น

ข้อสังเกตของปัญหาการปล่อยสินเชื่อในเมียนมา

สำหรับปัญหา NPLs ของสถาบันการเงินในเมียนมาเป็นประเด็นที่ธนาคารกลางเมียนมาเฝ้าระวังอย่างใกล้ชิดมาโดยตลอด โดยตัวเลข NPLs ที่รายงานโดยธนาคารหลักส่วนใหญ่อยู่ที่ราว 5-6% เท่านั้น หลายฝ่ายประเมินว่าเป็นข้อมูลที่ต่ำกว่าความเป็นจริง โดยสาเหตุหลักมาจากสัดส่วนการปล่อยสินเชื่อถึงราว 75% ของสินเชื่อทั้งหมด เป็นสินเชื่อแบบวงเงินเบิกเกินบัญชี (Overdraft) สาเหตุที่ทำให้สินเชื่อ Overdraft ได้รับความนิยม เป็นผลจากกฎระเบียบตั้งแต่ปี 2551 ที่ไม่อนุญาตให้ธนาคารปล่อยสินเชื่อระยะกลาง-ยาวให้กับผู้ประกอบการในกรณีที่ใช้บัญชีเงินฝากเป็นหลักประกัน เนื่องจากถือว่าเป็นสินทรัพย์ระยะสั้น ทำให้ธนาคารนิยมปล่อยสินเชื่อ Overdraft ซึ่งเป็นวงเงินระยะหนึ่งปี แต่สามารถต่ออายุได้ไม่มีกำหนดแทน

อย่างไรก็ตาม การปล่อยสินเชื่อ Overdraft ถือว่ามีความเสี่ยงต่อภาคการเงิน เนื่องจากทำให้ตัวเลข NPLs ต่ำกว่าความเป็นจริง อีกทั้งยังเป็นวงเงินที่ต่ออายุได้ไม่จำกัด และล่าสุดธนาคารกลางเมียนมาได้แก้กฎระเบียบด้วยการอนุญาตให้ธนาคารเมียนมาสามารถให้วงเงินสินเชื่อระยะกลาง (3 ปี) โดยพิจารณาประกอบกับแผนธุรกิจและงบกระแสเงินสดของผู้ประกอบการ พร้อมผลักดันให้ธนาคารเปลี่ยนจากสินเชื่อ Overdraft เป็นสินเชื่อระยะกลางมากขึ้น เพื่อให้ NPLs สะท้อนภาพที่แท้จริง ความพยายามดังกล่าวมีส่วนผลักดันให้ธนาคารเมียนมาจำเป็นต้องมีข้อมูลประกอบการพิจารณาสินเชื่อมากขึ้น ดังนั้น การจัดตั้งบริษัทเครดิตบูโรในช่วงเวลานี้จึงถือว่าเป็นช่วงเวลาที่เหมาะสม เพราะจะช่วยให้ธนาคารมีข้อมูลเครดิตเพื่อใช้ประกอบการพิจารณาสินเชื่อได้อย่างมีประสิทธิภาพยิ่งขึ้น