การวางแผนการเงินการลงทุนมีความจำเป็นเพราะการบริหารเงินเป็นส่วนหนึ่งของชีวิต เมื่อทำงานหาเงินได้ สะสมเงินออม สะสมความมั่งคั่ง (Wealth) ได้ระดับหนึ่ง ต้องมีการจัดการให้ความมั่งคั่งนั้นงอกเงยและสร้างผลตอบแทน เพื่อให้มีเงินเพียงพอต่อการดำรงชีวิตในยุคปัจจุบันที่ค่าครองชีพสูงขึ้น และสามารถรับความเสี่ยงในชีวิตที่มีมากได้ดีขึ้น

เริ่มเร็วโอกาสถึงเป้าหมายสูง

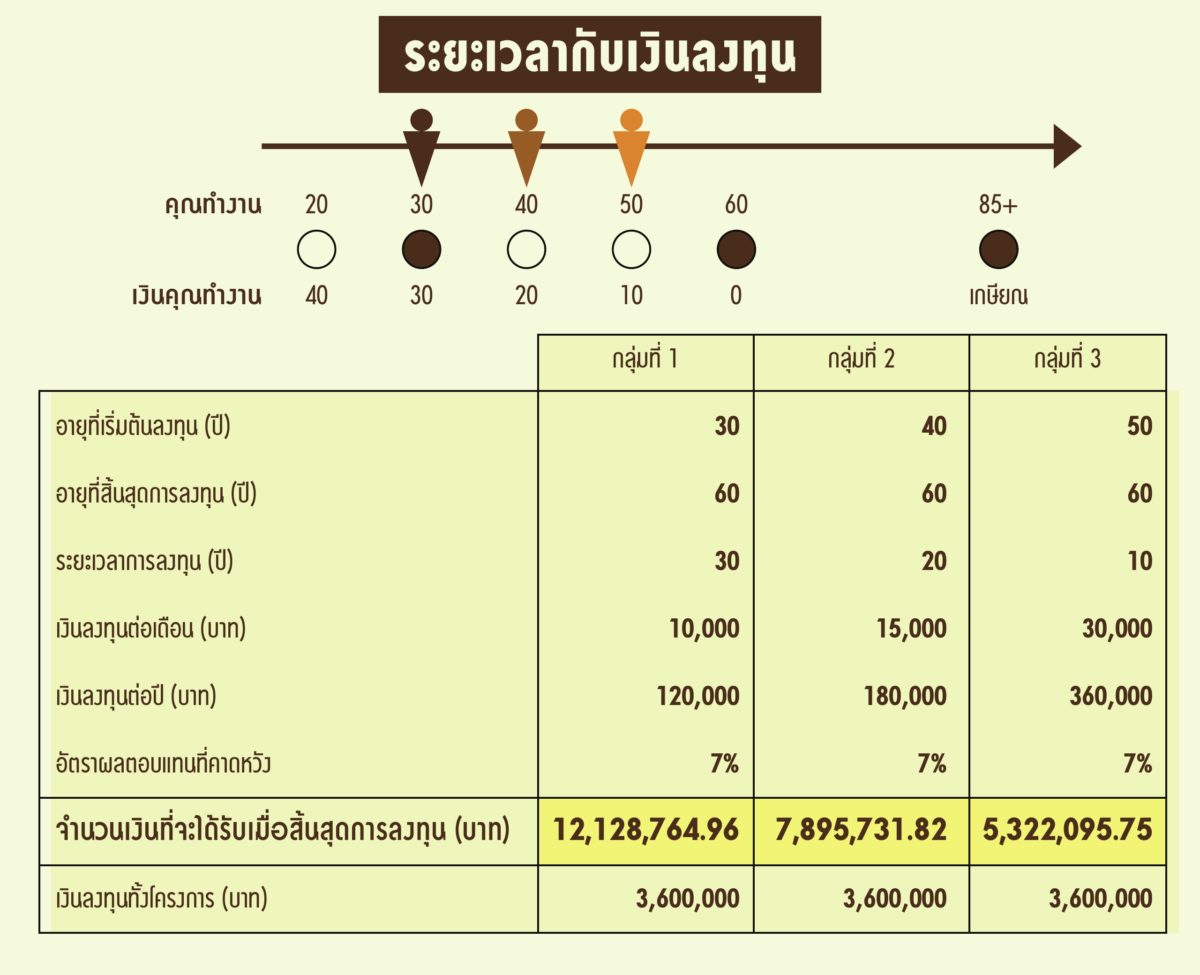

จากการศึกษาการวางแผนลงทุนของกลุ่มตัวอย่างในช่วงอายุต่างกัน 3 กลุ่มพบว่า การเริ่มต้นลงทุนเร็วในอายุที่น้อยกว่าจะใช้เงินลงทุนน้อยกว่าและให้ผลลัพธ์ดีกว่าเมื่อสิ้นสุดระยะเวลาการลงทุน ทั้งนี้เป็นผลจากกฎดอกเบี้ยทบต้น (compound interest rate) ที่เกิดจากระยะเวลาลงทุนกับเงินลงทุน ดังนั้น การวางแผนลงทุน หากเริ่มต้นก่อนย่อมได้เปรียบแน่นอน

ดังกลุ่มตัวอย่างด้านล่างประกอบด้วยกลุ่มอายุ 30 ปี อายุ 40 ปี และอายุ 50 ปี กำหนดให้เงินลงทุนต่อปีเท่ากัน ระยะเวลาลงทุนสิ้นสุดที่อายุ 60 ปีเท่ากัน กำหนดอัตราผลตอบแทน 7 % เท่ากัน

จากตาราง จะเห็นได้ว่า การเริ่มลงทุนที่อายุน้อยแม้จะใช้เงินลงทุนที่น้อยกว่า แต่สิ้นสุดระยะเวลาลงทุนเงินจะมากกว่าอย่างเห็นได้ชัด

- กลุ่มที่ 1 เริ่มลงทุนอายุ 30 ปี เงินลงทุนต่อปี 120,000 บาท ลงทุนที่ผลตอบแทนเท่ากัน ระยะเวลาสิ้นสุดการลงทุนคือ 60 ปี เงินที่ได้จะมากกว่าอย่างชัดเจน คือได้เงิน 12 ล้านบาท

- กลุ่มที่ 2 ลงทุนที่อายุ 40 ปี เงินลงทุนต่อปี 180,000 บาท เงินลงทุนต่อเดือนจะต้องเพิ่มสูงขึ้น ท้ายสุดได้เงิน 7.8 ล้านบาทเมื่อสิ้นสุดระยะเวลาลงทุน ซึ่งมีเวลาลงทุนที่สั้นกว่ากลุ่มที่ 1

- กลุ่มที่ 3 ลงทุนที่อายุ 50 ปี ใช้เงินลงทุนที่สูงกว่าและยังได้เงินน้อยกว่าอีกด้วย เพราะมีเวลาลงทุนเพียง 10 ปี ต้องใช้เงินลงทุนที่ 30,000 ต่อเดือน คิดเป็นต่อปี 360,000 บาท ได้เงิน 5.3 ล้านบาท

กลุ่มตัวอย่างทั้ง 3 กลุ่มแสดงให้เห็นว่า ยิ่งเริ่มต้นก่อนเท่าไร เมื่อถึงปลายทาง เงินจะยิ่งมีโอกาสที่โตมากกว่า ทั้งๆที่เงินลงทุนต่อเดือนต่อปีใช้น้อยกว่าที่อัตราผลตอบแทนเท่ากัน นี่คือผลของดอกเบี้ยทบต้น ดังนั้นแม้เริ่มลงทุนด้วยเงินน้อยๆ แต่ขอให้เริ่มต้นเร็วไว้ก่อน

สิ่งสำคัญนอกเหนือจากการเริ่มต้นเร็วที่ช่วยให้มีเวลาลงทุนนานแล้ว คือ ต้องมีวินัยในการลงทุน โดยอาจจะลงทุนแบบถัวเฉลี่ยเป็นงวดอย่างสม่ำเสมอ (Dollar Cost Average:DCA) แทนที่จะลงทุนแบบจับจังหวะตลาด (Market Timing) ซึ่งทำได้ค่อนยาก เพราะไม่สามารถบอกได้ว่าจุดต่ำสุดหรือจุดสูงสูดอยู่ตรงไหน

วางแผนให้ SMART

การวางแผนลงทุนที่ดีควรมีคุณสมบัติดังต่อไปนี้คือ SMART ประกอบด้วย หนึ่ง Specific คือ เป้าหมายต้องชัดเจน สอง Measurable วัดผลได้ สาม Achievable บรรลุผลได้ สี่ Realistic ปฏิบัติได้จริง และห้า Timebound คือกำหนดระยะเวลาชัดเจน

เป้าหมายการลงทุนต้องมีลักษณะที่เป็นไปได้ ถึงจะตอบโจทย์ มีระยะเวลาชัดเจนว่าได้อะไร เท่าไร เมื่อไร แต่สิ่งสำคัญคือผู้วางแผนต้องเก็บข้อมูลของตัวเองให้มากที่สุด เพื่อที่จะได้รู้ถึงสถานะการเงินที่แท้จริง โดยยิ่งเก็บข้อมูลได้มากเท่าไรก็จะสามารถวางแผนที่เป็นจริงตรงกับความต้องการและสามารถบรรลุเป้าหมายได้มากเท่านั้นด้วย นอกจากนั้น ความสำเร็จของแผนยังขึ้นอยู่กับว่าระหว่างทาง ผู้ลงทุน หรือเจ้าของแผนมีวินัยทำตามแผนที่วางไว้มากน้อยแค่ไหน

ข้อมูลส่วนตัวของผู้วางแผน เก็บตั้งแต่ เพศ อายุ ครอบครัว สถานะ ภาระทางการเงิน เช่น มีหนี้สิน หรือภาระค่าใช้จ่ายต่อเดือนเท่าใด รวมไปถึงรายรับว่ามีสินทรัพย์อะไรที่สามารถสร้างรายได้ให้บ้างหรือไม่ เช่น มีการลงทุนที่เป็นตราสารหนี้ ตราสารทุน สินทรัพย์ให้เช่า หรือสินทรัพย์อื่นที่สามารถแปลงเป็นเงินได้หรือไม่ และมีกรมธรรม์ประกันชีวิตอยู่แล้วหรือไม่ มีกี่ฉบับ แต่ละฉบับให้ผลตอบแทนอย่างไร

จากนั้นเข้าสู่ขั้นตอนการวางแผนลงทุน โดยพิจารณาในประเด็นว่า ณ ปัจจุบันมีเงินเท่าไร จะลงทุนเริ่มต้นเท่าไร ความเสี่ยงที่รับได้เป็นอย่างไร ระยะเวลาคาดหวังที่จะลงทุนเพิ่มเติมต่อเนื่องมีกี่ปี ที่อัตราผลตอบแทนเท่าไร โดยการจัดทำแผนลงทุนให้ตรงกับเป้าหมาย สามารถแบ่งออกเป็นแผนระยะสั้น แผนระยะกลาง แผนระยะยาว โดยควรจัดให้สอดคล้องกับลำดับความสำคัญและระยะเวลาของแต่ละเป้าหมาย

แผนระยะสั้นที่วางไว้ สามารถปรับเปลี่ยนไปเป็นแผนระยะกลางหรือระยะยาวได้ ขึ้นอยู่กับความจำเป็นและความต้องการ ณ ขณะนั้น หากมองว่าแผนระยะสั้นไม่จำเป็นอีกต่อไป แทนที่จะทิ้งเงินกับแผนระยะสั้น อาจจะนำไปลงทุนในสินทรัพย์ที่เสี่ยงขึ้นแต่มีโอกาสได้ผลตอบแทนมากขึ้นก็ได้ เช่น มีเงินทิ้งไว้ในสินทรัพย์สภาพคล่องก้อนหนึ่ง แต่ต่อมาเห็นว่าไม่จำเป็นต้องใช้เงินก้อนนี้แล้ว ก็อาจจะนำเงินนั้นมาลงทุนเพื่อล็อคผลตอบแทนระยะหนึ่ง เช่น 6 เดือน หรือ 1 ปี หรือยาวกว่านั้น

การวางแผนต้องมีการติดตาม เพื่อให้แผนสอดคล้องกับภาวะลงทุนที่เปลี่ยนแปลงไป และเป้าหมายที่เปลี่ยนไป เช่น ติดตามแผนทุก 6 เดือนหรือ 1 ปี อาทิ แผนแรกเพื่อเป้าหมายมีรถคันแรก ต่อไปเป็นเป้าหมายคอนโดมิเนียม อยากมีบ้าน อยากมีครอบครัว เป้าหมายเปลี่ยนไปเรื่อยๆ แต่ยังอิงกับแผนโดยรวม

วัดความเสี่ยง

การเริ่มลงทุนตั้งแต่อายุน้อยยังมีข้อดีตรงที่สามารถปรับพอร์ตการลงทุนได้อย่างยืดหยุ่น เพราะอายุน้อยมีโอกาสรับความเสี่ยงได้มากกว่าคนอายุมาก ตราสารที่ลงทุนอาจจะมีความเสี่ยงเพิ่มขึ้นเพื่อเพิ่มผลตอบแทนได้มากขึ้น เช่น ช่วงอายุ 30 ปีลงทุนในหุ้น เมื่ออายุมากขึ้นเป็น 50 ปี การรับความเสี่ยงเปลี่ยนไปจากที่เคยรับความเสี่ยงได้มากเป็นรับความเสี่ยงได้น้อยลง ก็ต้องเปลี่ยนมาลงทุนเพื่อสร้างกระแสรายได้เพราะใกล้เกษียณ เช่น ลงทุนในพันธบัตร ตราสารหนี้ที่ให้ดอกเบี้ย

หลักสำคัญของการลงทุนคือ เข้าใจในสิ่งที่ลงทุน เข้าใจความเสี่ยงและผลตอบแทน ที่สำคัญต้องรู้ระดับการรับความเสี่ยงของตัวเอง ด้วยการทำแบบทดสอบประเมินความเสี่ยงก่อนที่จะลงทุน ซึ่งจะช่วยให้สามารถวางแผนบริหารการลงทุนได้เหมาะสม ระดับความเสี่ยงที่ไม่เท่ากัน จะมีการวางแผนการลงทุนและวิธีการลงทุนแตกต่างกัน

ยกตัวอย่างการวัดความเสี่ยงที่จะเข้าใจถึงการบริหารการลงทุนแบบง่ายๆ ดังนี้

- กลุ่มที่ 1 รับความเสี่ยงได้น้อยและยอมรับการขาดทุนได้จำกัด เช่น เป็นกลุ่มคนที่มีอายุใกล้เกษียณที่ไม่มีการกันเงินสำรองไว้ การจัดการลงทุนสำหรับกลุ่มนี้ ก็อาจจะต้องเน้นการคุ้มครองเงินต้น เพื่อไม่ให้เงินที่มีอยู่ทั้งหมดรับความเสี่ยงมากเกินไป เพราะคนกลุ่มนี้ไม่อาจสามารถกลับไปทำงานได้ และไม่มีเงินออมสะสมสำรองไว้

- กลุ่มที่ 2 รับความเสี่ยงเพิ่มขึ้นอีกระดับหนึ่ง เช่น เป็นกลุ่มคนในวัยทำงานที่มีเงินบ้าง ต้องเตรียมเงินสะสมเพื่อเกษียณ และต้องเริ่มสะสมและยอมรับความเสี่ยงขึ้นบ้างในระดับที่รับได้

- กลุ่มที่ 3 รับความเสี่ยงได้สูงขึ้นอีก อาจจะเป็นกรณีที่มีเงินออมส่วนเกินที่กันสำรองไว้แล้ว เช่น มีเงินสำรองมากพอสำหรับเกษียณ การลงทุนก็อาจจะแบ่งออกเป็น 2 ส่วน ส่วนที่หนึ่งเป็นแบบความเสี่ยงต่ำ ส่วนที่สองเป็นการลงทุนที่สามารถเพิ่มความเสี่ยงที่เน้นสร้างผลตอบแทนที่สูงขึ้น

ทั้งนี้ การลงทุนต้องยึดตัวเราเองเป็นหลัก เพราะความต้องการและการรับความเสี่ยงแต่ละคนไม่เท่ากัน เงินลงทุนก็ไม่เท่ากัน ระยะเวลาลงทุนก็ไม่เท่ากัน อย่าลงทุนตามคนอื่นเพราะเพียงเห็นแก่ผลตอบแทนโดยที่ขาดความรู้ความเข้าใจในผลิตภัณฑ์ลงทุนนั้น โดยผลิตภัณฑ์การเงินการลงทุนในระบบที่มีการกำกับดูแลในปัจจุบันมีให้เลือกมากเสียจนไม่สามารถลงทุนได้หมดทุกอย่างอยู่แล้ว จึงไม่ควรเพิ่มความเสี่ยงที่ไม่จำเป็น โดยไปลงทุนกับผลิตภัณฑ์บางอย่างที่ไม่ได้อยู่ในระบบ และไม่มีการกำกับดูแล

กระจายสินทรัพย์

แนวทางหนึ่งที่จะช่วยบริหารความเสี่ยงได้อย่างดี คือ กระจายการลงทุนไปในสินทรัพย์หลายประเภท(Asset Allocation) เพราะความเสี่ยงเกิดขึ้นได้ทุกเวลา ไม่ว่าตลาดไหน สินทรัพย์ประเภทไหน แต่การจัดสรรเงินไปลงทุนในสินทรัพย์ประเภทต่างๆ นั้น ต้องสอดคล้องกับการรับความเสี่ยงและเป้าหมายของผู้ลงทุน รวมทั้งต้องสอดคล้องกับระยะเวลาที่เงินจะลงทุนได้

แผนการลงทุนที่ดีจึงต้องอยู่บนพื้นฐานการจัดสรรแบ่งเงินลงทุนไปลงในสินทรัพย์ประเภทต่างๆ เพราะจะลดความผันผวนของพอร์ต สินทรัพย์แต่ละประเภทไม่ได้ปรับขึ้นในจังหวะเดียวกัน บางปีหุ้นอาจจะดี บางปีตราสารหนี้ให้ผลตอบแทนดี บางปีสินทรัพย์ลงทุนทางเลือก (Alternative investment) เช่น อสังหาริมทรัพย์หรือทองคำอาจจะดี การที่มีสินทรัพย์หลายประเภทจะช่วยให้พอร์ตมีเสถียรภาพมากขึ้น

ปัจจุบันการบริการทางการเงินของสถาบันการเงินของไทยช่วยให้นักลงทุนสามารถกระจายการลงทุนเพิ่มมากขึ้น ผู้ที่มีเงินออมทุกระดับสามารถเลือกลงทุนได้ในสินทรัพย์หลายประเภท ทั้ง หุ้น ตราสารหนี้ พันธบัตรรัฐบาล ทองคำ กองทุนรวม และยังเลือกกระจายการลงทุนตามภูมิศาสตร์ได้อีก เช่น ตลาดในประเทศ ตลาดต่างประเทศ ตลาดเกิดใหม่ (emerging markets) และตลาดในประเทศที่พัฒนาแล้ว

ความจำเป็นของการลงทุนในตลาดต่างประเทศมีมากขึ้น เพราะอัตราการเจริญเติบโตของเศรษฐกิจไทยไม่สูงนัก รวมถึงอัตราดอกเบี้ยเงินฝากในประเทศต่ำ และมีความเป็นไปได้ว่าเศรษฐกิจไทยจะอยู่ในภาวะเช่นนี้ไปอีกระยะหนึ่ง การลงทุนในประเทศอย่างเดียวอาจจะไม่สามารถสร้างผลตอบแทนได้สูงเหมือนในอดีต การลงทุนในต่างประเทศไม่เพียงได้ผลตอบแทนที่สูงกว่าเท่านั้น แต่ช่วยลดความเสี่ยง เพราะกระจายการลงทุนไปหลายตลาดและหลายสินทรัพย์แบบที่เรียกว่า Global Asset Allocation

การลงทุนแบบกระจายการลงทุนทั้งในสินทรัพย์หลายประเภทและในหลายตลาด สามารถทำได้ผ่านกองทุนรวมของไทย ที่มีทั้งกองทุนที่กระจายการลงทุนไปตามประเภทของสินทรัพย์ และกองทุนรวมที่ลงทุนตามตลาด คือ กองทุนรวมที่ลงทุนในต่างประเทศ (Foreign Investment Funds :FIF) ที่นอกจากกระจายการลงทุนไปในหลายประเทศแล้ว ยังมีนโยบายลงทุนในสินทรัพย์หลากหลายอีกด้วย

นอกจากนั้นมีกองทุน ETF (Exchange Traded Fund) ที่มีนโยบายสร้างผลตอบแทนตามดัชนีอ้างอิง โดยลงทุนในสินทรัพย์อ้างอิงได้หลายประเภท เช่น หุ้นในประเทศ หุ้นต่างประเทศ ทองคำ และสามารถลงทุนได้หลายตลาด เช่น ยุโรป สหรัฐฯ หรือตลาดเกิดใหม่ การเลือกกองทุนสามารถศึกษาข้อมูลของกองทุนต่าง ๆ เหล่านี้ได้ เช่น ดูผลการดำเนินงานย้อนหลัง หรือข้อมูลเปรียบเทียบเกี่ยวกับความสามารถของผู้จัดการบริหารกองทุน

ใช้มืออาชีพจัดพอร์ตลงทุน

เมื่อวางแผนการลงทุนและกำหนดเป้าหมายได้แล้ว ก็เข้าสู่ขั้นตอนการเริ่มลงทุน ซึ่งผู้มีเงินออมสะสมเลือกได้ว่าจะลงทุนด้วยตัวเอง หรือใช้บริการจากสถาบันที่ให้บริการด้านการลงทุนโดยเฉพาะ การลงทุนด้วยคำแนะนำจากผู้เชี่ยวชาญเหมาะสำหรับผู้ที่มีเงินออมและสนใจจะลงทุนทุกคน ไม่ว่าจะเป็นผู้ที่ไม่มีข้อจำกัดเรื่องเงินเริ่มต้นลงทุนเพราะมีเงินสะสมมากพอ หรือผู้ที่มีเงินสะสมจำนวนไม่มากก็ตาม

สถาบันการเงินในประเทศหลายรายได้ขยายการให้บริการการวางแผนการเงินการลงทุนส่วนบุคคลให้ครอบคลุมทุกกลุ่ม ตั้งแต่กลุ่มที่มีเงินออมสะสมไว้มาก ไปจนถึงกลุ่มที่เพิ่งเริ่มสะสมเงินออม กลุ่มคนรุ่นใหม่รายได้สูง รวมทั้งได้เพิ่มบุคลากรที่เป็นมืออาชีพในเรื่องนี้ บุคลากรมืออาชีพเหล่านี้จะช่วยให้คำแนะนำในการวางแผนการเงินการลงทุนและกระจายการลงทุนเพื่อเพิ่มโอกาสในการบรรลุเป้าหมายการลงทุนได้ดีขึ้น

ข้อดีของการให้มืออาชีพแนะนำการลงทุนมีหลายประการ

ผู้ที่เลือกใช้บริการวางแผนการเงินการลงทุนจากสถาบัน ต้องพิจารณาผู้ให้คำแนะนำการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่รับได้ โดยไม่บังคับให้ลงทุนเกินกว่านั้น

กล่าวโดยสรุป สิ่งสำคัญในการบริหารจัดการลงทุนคือสำรวจความเสี่ยงและความต้องการของตนเอง และรีบเริ่มวางแผน ตั้งเป้าหมายอย่างเป็นระบบตั้งแต่เนิ่นๆ เพื่อให้ได้รับผลตอบแทนระยะยาวตามที่คาดหวัง โดยพยายามกระจายการลงทุนในสินทรัพย์หลายๆประเภท และหากเป็นไปได้ การใช้ผู้เชี่ยวชาญให้คำแนะนำในการลงทุนก็จะช่วยให้การตัดสินใจลงทุนเป็นไปโดยตั้งอยู่บนข้อมูลและองค์ความรู้ที่ครบถ้วนยิ่งขึ้น

ซีรีย์ Financial literacy สนับสนุนโดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร