วันที่ 2 กรกฎาคม 2560 จะครบรอบ 20 ปีของวิกฤติเศรษฐกิจไทยที่เกิดขึ้นปี 2540 หรือที่เรียกกันว่า “วิกฤตต้มยำกุ้ง” เป็นวิกฤติการเงินที่ส่งผลกระทบและสร้างความเสียหายอย่างมากต่อประเทศไทย และยังส่งผ่านไปยังภูมิภาคอาเซียนและเอเชีย โดยในโอกาสนี้ AMRO หรือ ASEAN +3 Macroeconomic Research Office เป็นหน่วยงานตรวจตราและวิเคราะห์วิจัยภายใต้ “ความตกลงมาตรการริเริ่มเชียงใหม่ไปสู่การเป็นพหุภาคี” หรือ Chiang Mai Initiative Multilateralization (CMIM) ในปี 2552 ได้ออกบทวิเคราะห์พัฒนาของประเทศสมาชิกในแต่ละทศวรรษที่ผ่านมา รวมถึงความท้าทายที่ประเทศสมาชิกจะต้องเผชิญต่อไปในอนาคต

ต่อจากตอนที่แล้วหลังจากทศวรรษแรกที่ภูมิภาคฟื้นตัวภายหลังวิกฤติการเงินเอเชียในปี 2540 โดยอาศัยแรงส่งจากภาคการส่งออกที่ได้ปรับอานิสงส์จากอุปสงค์ต่างประเทศที่แข็งแรงและการอ่อนค่าของเงิน เมื่อขึ้นทศวรรษใหม่ในปี 2551 ปัจจัยดังกล่าวได้รับผลกระทบจากวิกฤติการเงินโลกในสหรัฐอเมริกาและภูมิภาคยุโรป ทำให้การค้าโลกไม่เคยฟื้นตัวหลังจากนั้นและจำกัดการเติบโตของภาคส่งออกของประเทศในภูมิภาคอาเซียน อีกด้านหนึ่ง การกระตุ้นเศรษฐกิจอย่างใหญ่โตผ่านนโยบายการเงินของสหรัฐอเมริกาและสหภาพยุโรป ส่งผลกระทบโดยตรงต่อดอกเบี้ยของโลกที่ต่ำเป็นระยะเวลายาวนาน

สิ่งต่างๆ เหล่านี้สร้างเงื่อนไขให้ภูมิภาคอาเซียนต้องปรับสมดุลและย้ายจากพึ่งพาการส่งออกไปยังการบริโภคภายในประเทศในฐานะตัวขับเคลื่อนเศรษฐกิจ โดยเฉพาะการลงทุนและการบริโภคที่ได้รับอานิสงส์จากต้นทุนทางการเงินที่ต่ำลง จากการไหลเข้าของเงินทุนที่ต้องการแสวงหากำไรจากประเทศพัฒนาแล้ว ประกอบกับราคาสินค้าอุปโภคบริโภคที่เพิ่มขึ้นจากอุปสงค์ของจีนยังมาช่วยประเทศผู้ส่งออกในภูมิภาคอาเซียนและช่วยผ่อนคลายข้อจำกัดทางการคลัง

ในขณะเดียวกัน การเปิดประเทศสู่การค้าโลกของภูมิภาคที่ยังดำเนินต่อไปและการไหลเข้าของเงินลงทุนโดยตรงและเงินทุนเคลื่อนย้ายต่างๆ ภายหลังวิกฤติการเงินเอเชีย ยังช่วยให้ภูมิภาคอาเซียนโดยเฉพาะประเทศขนาดเล็ก สามารถรับประโยชน์จากการเติบโตของการรวมกลุ่มกันในภูมิภาคและการเกิดขึ้นของจีนในการลงทุนและค้าขายกับภูมิภาคมากขึ้น ด้วยการเข้าร่วมองค์การการค้าโลกของจีนได้กลายเป็นจุดสำคัญของพลวัตในโครงข่ายการผลิตในภูมิภาคและช่วยดูดซับการส่งออกจากประเทศอื่นๆ ในภูมิภาคเอเชียทั้งหมด การผงาดขึ้นมากของจีนในฐานะฐานการผลิตของห่วงโซ่การผลิตสำหรับสินค้าอิเล็กทรอนิกส์และสินค้าอื่นๆ กลายเป็นแรงกระตุ้นสำหรับการค้าขายในภูมิภาคให้เติบโตขึ้นได้

ภูมิภาคอาเซียนได้รับประโยชน์อย่างมากจากการเข้าร่วมเป็นส่วนหนึ่งของเศรษฐกิจโลกของจีน จากการค้าขายที่หลากหลายและลึกซึ้งมากขึ้น การนำเข้าสินค้าในภูมิภาคอาเซียนของจีนมีความหลากหลายทั้งในแง่ของประเภทสินค้าและแหล่งที่มาของสินค้า ไม่ว่าจะเป็นสินค้าทุนจากไทย มาเลเซีย สิงคโปร์ อินโดนีเซีย และเวียดนาม, สินค้าขั้นกลางจากทั้งประเทศขนาดใหญ่และประเทศขนาดเล็กอย่าง บรูไน กัมพูชา ลาว และเมียนมา, สินค้าอุปโภคบริโภคที่มีความหลากหลายตลอดทศวรรษ โดยเฉพาะการบริโภคสินค้าจากเวียดนามที่เพิ่มขึ้นอย่างมีนัยสำคัญของจีน สิ่งต่างๆ เหล่านี้สะท้อนการรวมกลุ่มประเทศเล็กๆ ในภูมิภาคทั้งหมดเข้าไปสู่ห่วงโซ่การผลิตของโลกอาศัยจีนเป็นผู้ผลิตสินค้าขั้นสุดท้าย

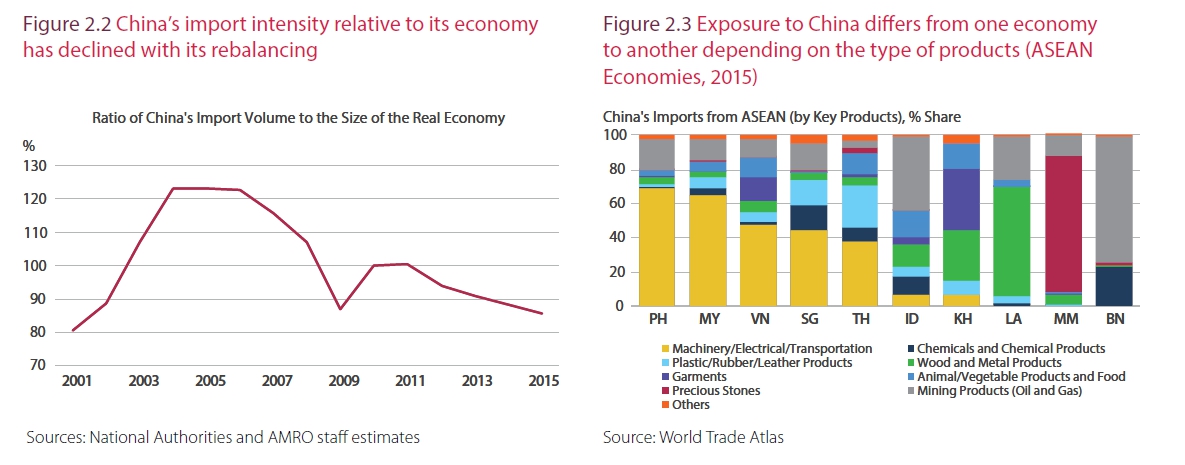

ในขณะที่จีนได้ดูดซับการส่งออกของภูมิภาคเพื่อไปสนับสนุนการเติบโตโดยอาศัยการลงทุน การนำเข้าเหล่านี้ได้ค่อยๆ หดตัวลงในระยะหลายปีหลัง สอดคล้องไปกับการหดตัวของสินทรัพย์ถาวรต่อจีดีพีของจีนที่ลดลง โดยเริ่มต้นมาตั้งแต่ปี 2554 สิ่งนี้สะท้อนว่าเมื่อเทียบกับอดีต การเติบโตของจีนจะพึ่งพาการนำเข้าน้อยลง

การปรับสมดุลออกจากการเน้นการลงทุนและทรัพยากรของจีนที่ดำเนินต่อไป จะไปปรับเปลี่ยนรูปแบบการนำเข้าสินค้าต่างๆ จากภูมิภาคอาเซียน ในระยะสั้น ผลกระทบดังกล่าวจะขึ้นอยู่กับระดับและประเภทของสินค้าที่ส่งออกไปยังจีน ซึ่งแตกต่างไปตั้งแต่สินค้าอุปโภคบริโภคจนถึงสินค้าทุน โดยประเทศที่ส่งออกสินค้าทุนอย่างประเทศไทย เวียดนาม มาเลเซีย และสิงคโปร์ จะได้รับผลกระทบและมีความเสี่ยงจากการปรับสมดุลเชิงโครงสร้างของจีน

แม้ว่าการปรับสมดุลของเศรษฐกิจจีนจะกระทบกับการนำเข้าของภูมิภาคอาเซียน โดยเฉพาะสินค้าทุน ซึ่งถูกนำไปผลิตสินค้าขั้นสุดท้ายส่งออกไปยังประเทศพัฒนาแล้วต่างๆ อีกด้านหนึ่ง จีนได้พัฒนาตนเองขึ้นมาเป็นผู้นำเข้าสินค้าขั้นสุดท้ายของภูมิภาคเช่นเดียวกัน สะท้อนจากการเติบโตของกลุ่มชนชั้นกลางที่มากขึ้น ทำให้การส่งออกไปจีนจะเริ่มเปลี่ยนจากการส่งออกสินค้นทุนเป็นการส่งออกสินค้าขั้นสุดท้ายเพื่อการบริโภคภายในประเทศจีน เศรษฐกิจในภูมิภาคจะสามารถดีขึ้นได้จากกระแสการบริโภคภายในจีนที่เพิ่มมากขึ้นและได้ประโยชน์จากการเปลี่ยนแปลงนี้ได้

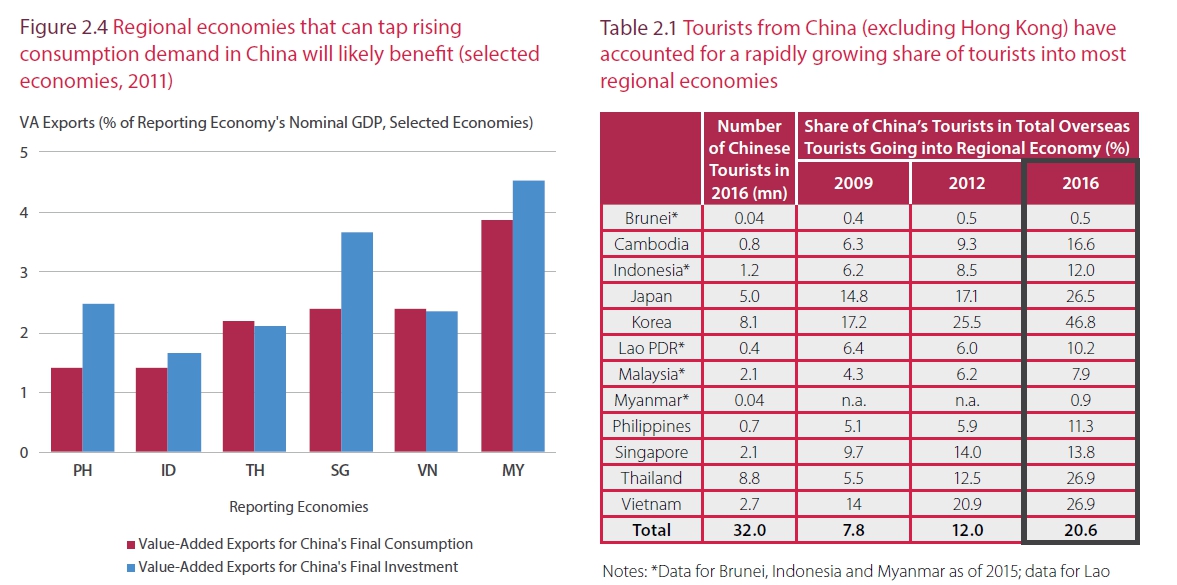

การบริโภคการบริการท่องเที่ยวของจีนเป็นตัวอย่างที่ดีของการเพิ่มขึ้นของอุปสงค์ในสินค้าขั้นสุดท้ายอย่างการบริการในภูมิภาค ตั้งแต่ปี 2552-2558 การออกไปท่องเที่ยวของชาวจีนได้เพิ่มขึ้นกว่า 16.6% โดยเฉพาะในประเทศเกาหลีใต้ ญี่ปุ่น ไทย และกัมพูชา และไม่ใช่เพียงจำนวนนักท่องเที่ยวจีนที่เพิ่มขึ้น แต่การใช้จ่ายในประเทศปลายทางยังเพิ่มขึ้นด้วยเช่นกัน ในภูมิภาคอาเซียน รายรับจากการท่องเที่ยวของชาวจีนช่วยชดเชยการหดตัวของการส่งออกสินค้าอุปโภคบริโภคได้ พัฒนาการในอุตสาหกรรมการท่องเที่ยวยังช่วยไปยังประเทศเล็กในภูมิภาคหลายประเทศที่ยังคงมีศักยภาพอย่างสูงอยู่ โดยเฉพาะในภูมิภาคอาเซียน สะท้อนการเปลี่ยนแปลงความได้เปรียบเชิงเปรียบเทียบของอาเซียนและการเติบโตขึ้นมาเป็นส่วนหนึ่งของห่วงโซ่การผลิตโลก

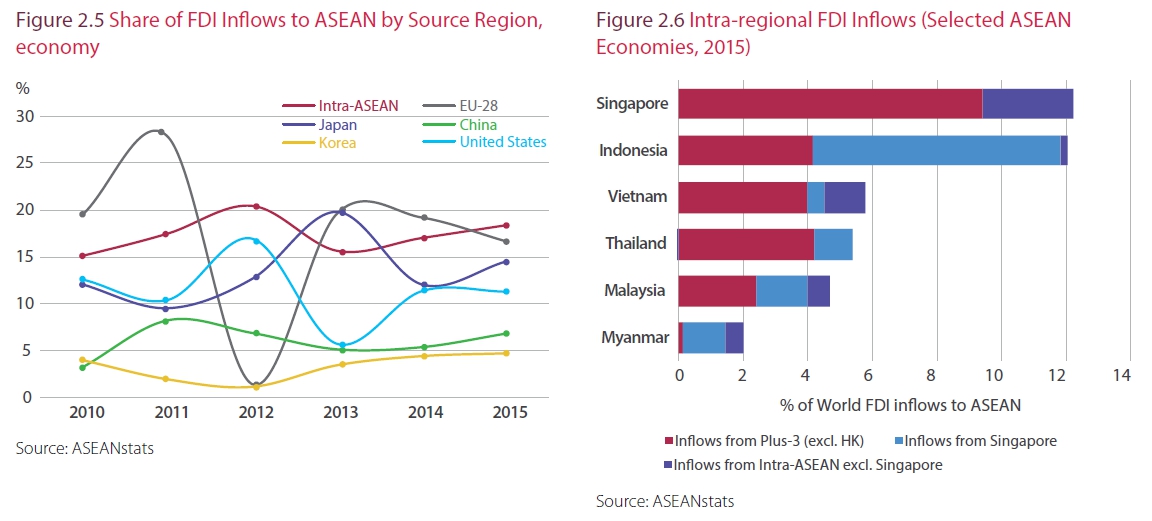

การเชื่อมโยงของภูมิภาคสอดคล้องไปกับการค้าภายในภูมิภาคที่มากขึ้น การลงทุนโดยตรงภายในภูมิภาคยังเติบโตอย่างมีนัยสำคัญในช่วงหลายปีที่ผ่านมา ซึ่งสะท้อนการเปลี่ยนแปลงความได้เปรียบเชิงเปรียบเทียบของภูมิภาคอาเซียนและการเข้าร่วมเป็นส่วนหนึ่งของห่วงโซ่การผลิตโลก การลงทุนภายในภูมิภาคที่มากขึ้น ส่งผลให้มีการนำเงินออมมาใช้ใหม่ภายในไปกับการลงทุนที่คุ้มค่าภายในภูมิภาคด้วย โดยในการลงทุนโดยตรงรวมทั้งหมดที่มายังอาเซียน การลงทุนระหว่างกันได้ขึ้นมาเป็นอันดับหนึ่งตั้งแต่ปี 2558 ที่ 18.4% ของการลงทุนโดยตรงรวม

หลักฐานเชิงประจักษ์ได้แสดงให้เห็นว่า การไหลเข้าของการลงทุนโดยตรงมีผลกระทบทางบวกต่อการมีส่วนร่วมในห่วงโซ่การผลิตโลกและการเติบโตของเศรษฐกิจ โดยเฉพาะอย่างยิ่งกับประเทศที่มีรายได้น้อย จากการศึกษาของการประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา หรืออังค์ถัด (UNCTAD) ในปี 2556 กว่า 187 ประเทศ นอกจากนี้ จากการศึกษาของ AMRO พบว่าอาเซียนได้เพิ่มการมีส่วนร่วมในห่วงโซ่การผลิตโลกประมาณ 12% ตั้งแต่ปี 2538-2552 สอดคล้องกับการเพิ่มขึ้นของการลงทุนโดยตรงที่เพิ่มขึ้นอย่างมาก

ดังนั้น การเพิ่มขึ้นของการลงทุนโดยตรงภายในภูมิภาคได้กลายมาเป็นปัจจัยสำคัญในการพัฒนาและอัปเดตอุตสาหกรรมในประเทศกัมพูชา ลาว เมียนมา และเวียดนาม หรือกลุ่มCLMV ซึ่งได้ดึงดูดการลงทุนโดยตรงเข้ามาอย่างมาก โดยเฉพาะในกลุ่มอุตสาหกรรมการผลิต การเงิน และโครงสร้างพื้นฐาน เนื่องจากต้นทุนการผลิตในประเทศที่ต่ำ การเติบโตของเศรษฐกิจอย่างรวดเร็ว และทรัพยากรธรรมชาติที่ยังอุดมสมบูรณ์ โดยมีจีนเป็นผู้ลงทุนรายใหญ่

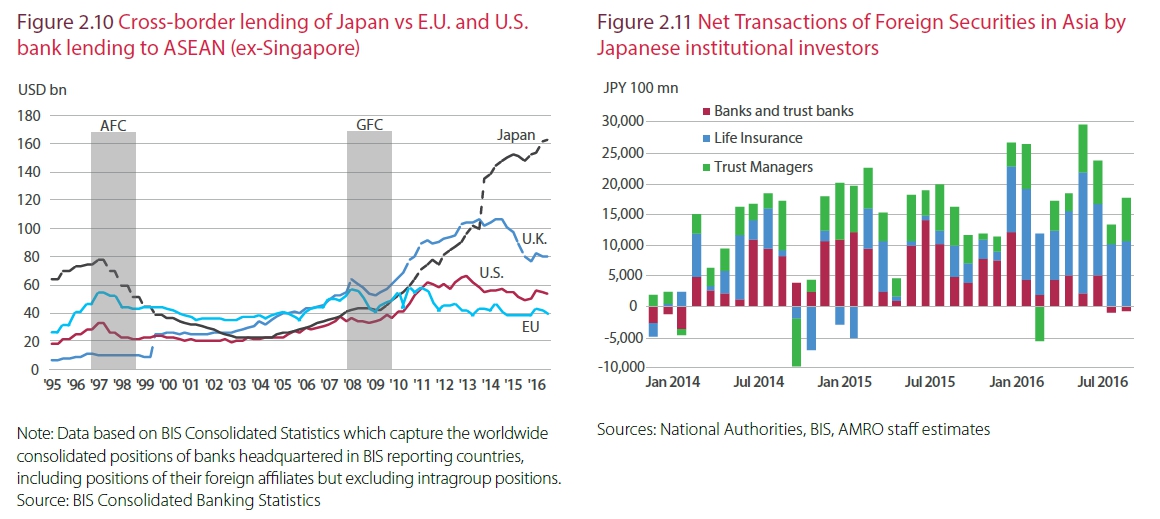

สุดท้าย นอกจากการค้าและการลงทุนที่เชื่อมโยงกันมากขึ้นในภูมิภาคแล้ว การเชื่อมโยงทางการเงินระหว่างภูมิภาคก็ได้เพิ่มขึ้นเช่นเดียวกัน โดยเฉพาะภายหลังการกระตุ้นเศรษฐกิจผ่านนโยบายการเงินของสหรัฐอเมริกาและสหภาพยุโรป ซึ่งส่งผลต่อดอกเบี้ยให้อยู่ระดับต่ำเป็นระยะเวลานานและช่วยให้ภูมิภาคอาเซียนปรับนโยบายและหันมาพึ่งพาอุปสงค์ภายในประเทศเป็นแรงขับเคลื่อนเศรษฐกิจแทนการส่งออกได้จากต้นทุนการเงินที่ต่ำลง

อย่างไรก็ตาม การไหลเข้าของเงินทุนที่ต่อเนื่องยาวนานจากนโยบายกระตุ้นเศรษฐกิจได้สร้างความท้าทายต่อภูมิภาคอาเซียนหลายประการในระยะต่อไป คือ

1) การไหลเข้าของเงินทุนจำนวนมากและต่อเนื่องสร้างความเสี่ยงต่อเศรษฐกิจผ่านการเพิ่มขึ้นของสินเชื่อ เงินเฟ้อในราคาสินทรัพย์ และการพึ่งพาหนี้ในการทำธุรกิจ หรือ Leverage ซึ่งอาจจะสร้างความไม่สมดุลระหว่างสกุลเงินและระยะเวลาถือครอง (currency and maturity mismatches) โดยเงินทุนเหล่านี้จะไปเร่งวัฏจักรทางเศรษฐกิจและการเงินขาขึ้นที่เร็วและสูงขึ้นและสร้างความเสียหายจำนวนมากเมื่อถึงเวลาของขาลง

2) ความเสี่ยงที่เกิดจากการไหลเข้าของเงินทุนสร้างและเร่งความเสี่ยงของตลาดการเงิน ซึ่งสืบเนื่องจากความแคบและบางของตลาดการเงินในอาเซียน การไหลกลับของเงินทุนจะสร้างต้นทุนมหาศาล หากไม่สามารถจัดการได้อย่างเหมาะสม รวมไปถึงการอ่อนค่าของเงินอย่างรวดเร็วและความไม่มีเสถียรภาพการเงิน จนอาจจะนำไปสู่เศรษฐกิจขาลงแบบรุนแรงเหมือนที่เคยเผชิญในช่วงวิกฤติการเงินเอเชีย

3) การไหลเข้าของเงินทุนอย่างต่อเนื่องนอกจากจะสร้างความซับซ้อนในการดำเนินนโยบายการเงินของประเทศแล้วยังลดทอนประสิทธิภาพของนโยบายการเงินด้วย ตัวอย่างเช่น การไหลเข้าของเงินทุนจำนวนมากจะทำให้ค่าเงินแข็งค่าขึ้นและสร้างสภาพคล่องส่วนเกินในประเทศอาเซียนหลายประเทศ ธนาคารกลางของประเทศเหล่านี้สามารถแทรกแซงด้วยการดูดซับสภาพคล่องจากต่างประเทศเหล่านี้ พร้อมกับขึ้นดอกเบี้ยเพื่อดูดซับสภาพคล่องของเศรษฐกิจภายในประเทศ โดยในภาวะที่ยังมีเงินทุนไหลเข้าอย่างต่อเนื่อง การขึ้นดอกเบี้ยอาจจะถูกลดประสิทธิภาพลงไป เนื่องจากเงินทุนอาจจะไหลเข้ามามากขึ้น ซึ่งบางครั้งการขึ้นดอกเบี้ยเพื่อดูดซับสภาพคล่องก็อาจจะไม่สอดคล้องกับภาวะเศรษฐกิจในขณะนั้น ตัวอย่างนี้แสดงให้เห็นว่านโยบายการเงินไม่ได้เป็นอิสระอีกต่อไป หากต้องการให้อัตราแลกเปลี่ยนมีเสถียรภาพ เนื่องจากถูกกระทบจากการไหลเข้าออกของเงินทุน

จากบทเรียนวิกฤติการเงินเอเชียทำให้ประเทศต่างๆ ในภูมิภาคอาเซียนได้พยายามรักษาสมดุลระหว่างการเติบโตและความมีเสถียรภาพการเงินภายใต้การเคลื่อนย้ายเงินที่เกิดขึ้น ซึ่งในระยะเวลาหลายปีแม้ว่าประเทศในภูมิภาคอาเซียนจะได้รับประโยชน์จากเงินทุนไหลเข้า แต่ความซับซ้อนของนโยบายการเงินที่เพิ่มขึ้นเนื่องจากดอกเบี้ยนโยบายภายในประเทศมีประสิทธิภาพเพียงส่วนหนึ่ง ได้สร้างความกังวลต่อการเพิ่มขึ้นของการกู้ยืมในภาพเอกชนและครัวเรือน

ผู้ดำเนินนโยบายในอาเซียนจึงหันมาใช้ประโยชน์จากมาตรการ Macroprudential เพื่อจัดการความเสี่ยงด้านเสถียรภาพการเงิน ผสมผสานไปกับการดำเนินนโยบายการเงิน ขณะที่ได้รับประโยชน์จากเงินทุนไหลเข้าเช่นเดียวกัน ซึ่งการใช้มาตรการดังกล่าวต้องการการประสานงานระหว่างหน่วยงานที่ดีและการสื่อสารที่ชัดเจนต่อสาธารณชนเกี่ยวกับเป้าหมายและวัตถุประสงค์ของการผสมผสานนโยบาย

นอกจากความท้าทายด้านการเงินและภูมิภาคอาเซียนยังเผชิญกับความท้าทายเชิงโครงสร้างในการเติบโต ภายหลังจากที่ภูมิภาคได้ก้าวขึ้นมาอีกระดับในการพัฒนาเศรษฐกิจ ไม่ว่าจะเป็นคอขวดของการเติบโตเนื่องจากขาดโครงสร้างพื้นฐานรวมไปถึงทุนมนุษย์ ซึ่งเริ่มปรากฏชัดเจนมากขึ้นเรื่อยๆ ภาพการลงทุนที่ยังต่ำอย่างต่อเนื่องภายหลังวิกฤติการเงินเอเชีย ผลิตภาพที่หดตัวลงของภูมิภาค เป็นต้น ปัญหาเชิงโครงสร้างเหล่านี้ยังเป็นอุปสรรคต่อการไล่ตามประเทศพัฒนาแล้วต่างๆ

ในกรณีนี้ ผู้ดำเนินนโยบายควรจะเร่งหาวาระการปฏิรูปเชิงโครงสร้างที่เหมาะสม ซึ่งต้องการความต่อเนื่องของนโยบายและการเมืองที่จะช่วยผลักดันให้เกิดความยั่งยืนในระยะยาว อย่างไรก็ตาม การรวมกลุ่มภายในภูมิภาคในช่วงที่ผ่านมาและการไหลเข้าของเงินทุนหลังวิกฤติการเงินโลกได้ช่วยกระตุ้นการพัฒนาเศรษฐกิจในภูมิภาค การเติบโตของการค้าในภูมิภาค การเกิดขึ้นของชนชั้นกลาง ได้ช่วยชดเชยความอ่อนแอของเศรษฐกิจโลก ขณะที่การเคลื่อนย้ายเงินทุนระหว่างภูมิภาคได้เป็นเงินทุนสนับสนุนสำหรับการลงทุนในภูมิภาคและการถ่ายทอดเทคโนโลยี ซึ่งการยืนยันความเชื่อมโยงระหว่างภูมิภาคของผู้ดำเนินนโยบายจะช่วยสร้างความมั่นใจให้แก่ตลาดและสร้างฐานนโยบายที่มั่นคงสำหรับการเติบโตและพัฒนาของภูมิภาคต่อไป