รายงานโดย ภัทราพร แย้มละออ

ตามวัฒนธรรมไทยและความเป็นชาวพุทธ เรามักจะชินกับคำพูดที่ว่า “ทำดี ต้องไม่หวังผลตอบแทน” อาจจะเป็นด้วยเหตุนี้หลายคนที่ทำโครงการหรือกิจการเพื่อสังคมจึงมักจะพูดว่าแค่ได้ทำดีก็เพียงพอแล้ว หรือแค่ได้ทำเพื่อคนอื่นก็สุขใจ แต่จะเกิดอะไรขึ้นหากเราไม่ทราบเลยว่าสิ่งที่เราเรียกว่าการ “ทำดี” นั้นก่อให้เกิดผลลัพธ์อะไรบ้าง และหากเป็นผลลัพธ์ทางลบหรือผลลัพธ์อื่นๆ ที่เราไม่ได้ตั้งใจให้เกิดขึ้น เราจะยังเรียกสิ่งนั้นว่า “ความดี” หรือยังมี “ความสุขใจ” อยู่อีกหรือ

แม้แต่ตัวเราเองยังควรต้องตอบคำถามข้างต้น แล้วองค์กรพัฒนาสังคมหรือเอ็นจีโอ เช่น มูลนิธิต่างๆ ภาคธุรกิจที่ทำโครงการซีเอสอาร์ (Corporate Social Responsibility: CSR) การสร้างคุณค่าร่วม (Creating Shared Value: CSV) การทำกิจการเพื่อสังคม (Social Enterprise) จะไม่ตอบคำถามนี้ได้อย่างไร และแค่ตอบตัวเองคงจะไม่พอ แต่ต้องตอบผู้มีส่วนได้ส่วนเสียอีกหลายฝ่ายว่าหลังจากเข้าไปทำโครงการหรือกิจการแล้วเกิดความเปลี่ยนแปลงในด้านสังคมหรือสิ่งแวดล้อมอย่างไร

ปัจจุบันผู้ให้ทุนแก่ NGO ผู้อนุมัติงบของโครงการซีเอสอาร์หรือนักลงทุนที่ลงทุนในกิจการเพื่อสังคมก็ล้วนแต่ตั้งคำถามว่าเมื่อทำโครงการหรือกิจการไปแล้วได้อะไรบ้าง และด้วยความที่คนเหล่านี้ต้องทำงานกับตัวเลขและการเงิน ผลลัพธ์ที่พวกเขาอยากรู้จึงเป็นข้อมูลเชิงปริมาณที่วัดหรือจับต้องได้ บางรายอาจจะถามลงลึกถึงความ “คุ้มค่า” ของโครงการหรือกิจการ เพื่อใช้เป็นข้อมูลผลลัพธ์ทางสังคมประกอบการตัดสินใจในการอนุมัติงบประมาณ เลือกโครงการหรือกิจการที่จะให้หรือไม่ให้ทุน

สำหรับโครงการหรือกิจการที่ได้รับการสนับสนุน เมื่อดำเนินการไปแล้ว ผู้ให้ทุนก็ต้องการข้อมูลผลลัพธ์ทางสังคมเพื่อประเมินโครงการหรือกิจการ NGO หลายแห่งจึงมีหน้าที่ที่จะต้องรายงานผลให้แหล่งทุนทราบ ส่วนกิจการเพื่อสังคมเอง หากต้องการระดมทุนก็ต้องมีข้อมูลเพื่อให้นักลงทุนพิจารณา ในขณะที่โครงการซีเอสอาร์ของบริษัท นอกจากต้องตอบคำถามแก่ผู้บริหารเป็นการภายในแล้ว หากเป็นบริษัทจดทะเบียนก็ต้องมีการรายงานผลโครงการซีเอสอาร์ในรายงานประจำปีหรือรายงานความยั่งยืนด้วย ซึ่งหากใช้มาตรฐานสากลก็อาจจะอิงเกณฑ์การรายงานอย่างเช่น Global Reporting Initiative หรือ GRI

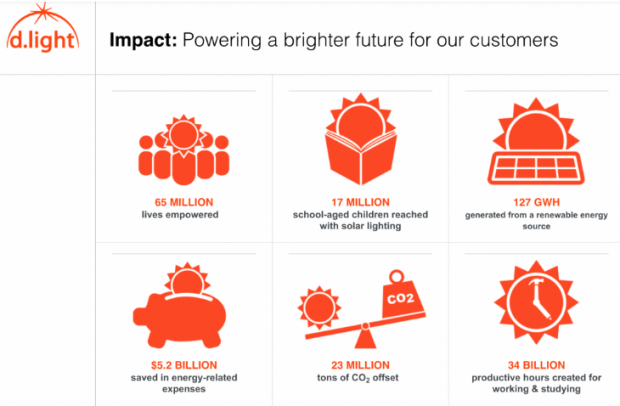

การรายงานผลลัพธ์ของกิจการเพื่อสังคม D.light Design จากสหรัฐอเมริกา กิจการนี้มีบริษัทและมูลนิธิที่ลงทุนด้วยมากกว่า 10 รายที่มีความสนใจผลลัพธ์ทางสังคมที่แตกต่างกัน กิจการจึงรายงานผลลัพธ์ทางสังคมในหลายมิติ เช่น ผลทางสิ่งแวดล้อม ชั่วโมงการทำงานที่เพิ่มขึ้นจากการใช้ผลิตภัณฑ์ (พลังงานทางเลือก) เป็นต้น (Source: http://www.dlight.com/social-impact/)

ด้วยเหตุนี้ แม้ว่าจะได้ “ความสุขใจ” เป็นผลตอบแทน แต่หากไม่มีเป้าหมายทางสังคมที่ชัดเจน รวมทั้งไม่มีการวัดผลเมื่อดำเนินโครงการไปแล้ว ผู้ที่ทำโครงการหรือกิจการก็คงไม่สามารถตอบตนเองได้ว่า โครงการหรือกิจการนั้นสร้างการเปลี่ยนแปลงได้จริงหรือไม่ เป็นไปได้ตามที่ใจอยากได้หรือไม่ รวมถึงยังเป็นเรื่องยากที่จะปรับแก้ในส่วนที่ยังไม่ดีพอ หรือดำเนินงานต่อในส่วนที่ดีและได้ผลแล้ว

เช่น หากทำโครงการเกษตรอินทรีย์โดยไม่รู้ว่าได้ช่วยเกษตรกรกี่ราย ให้มีรายได้เพิ่มขึ้นกว่าเดิมกี่บาท หรือลดต้นทุนการเพาะปลูกได้เท่าไร ฯลฯ ผลลัพธ์ทางสังคมจึงถือเป็นข้อมูลสำคัญที่จะใช้ในการบริหาร การวางแผนและปรับปรุงผลการปฏิบัติงาน ที่สำคัญ ในบางกรณี หากโครงการไม่มีการประเมินหรือ “วัด” ผลงานที่ผ่านมาก็จะไม่ทราบถึงผลลัพธ์ที่เกิดขึ้นโดยไม่ตั้งใจให้เกิด

เช่น บางโครงการนำเทคโนโลยีพลังงานทางเลือกเข้าไปพัฒนาชุมชนแต่ก่อให้เกิดภาระแก่ชุมชนมากขึ้น หรือกิจการเพื่อสังคมแบบซื้อหนึ่งให้หนึ่ง ที่ทำให้ธุรกิจท้องถิ่นถดถอย เพราะคนในชุมชนรอของแจกจึงไม่ยอมจับจ่าย หรือการทำโครงการปรับปรุงสิ่งแวดล้อมแต่ขาดความรู้ ทำให้ความหลากหลายทางชีวภาพของป่าลดลง เป็นต้น ซึ่งแน่นอนว่าผู้ทำโครงการหรือกิจการคงไม่อยากเห็นสิ่งที่ตนเองทำสร้างความเดือดร้อนแก่กลุ่มเป้าหมายมากกว่าเดิม

ส่วนลูกค้าของกิจการเพื่อสังคม ลูกค้าของบริษัทที่ทำซีเอสอาร์ หรือผู้ที่อยากจะสนับสนุนมูลนิธิต่างๆ รวมไปถึงสื่อ องค์กรพันธมิตร และอาสาสมัครที่จะเข้ามาร่วมงาน ก็อยากทราบว่ากิจการหรือโครงการนั้นแตกต่างจากที่อื่นอย่างไร และสร้างคุณค่าหรือความเปลี่ยนแปลงอะไรไปแล้วบ้าง เพื่อที่จะได้ใช้เป็นข้อมูลในการตัดสินใจให้การสนับสนุนในรูปแบบต่างๆ ซึ่งหากโครงการหรือกิจการมีผลลัพธ์ที่ชัดเจนก็จะช่วยสื่อสารกับผู้มีส่วนได้ส่วนเสียในกลุ่มนี้ได้ชัดเจนขึ้น

เช่น หากผู้บริโภคต้องการสนับสนุนกาแฟจากกิจการเพื่อสังคมที่มีอยู่หลายยี่ห้อ หรือมีวางขายในซูเปอร์มาร์เก็ตหลายแห่ง นอกจากจะตัดสินใจเลือกซื้อด้วยคุณภาพ ราคา หรือหีบห่อแล้ว ผู้บริโภคที่ใส่ใจสังคมก็น่าจะอยากทราบด้วยว่ากิจการไหนทำ “เพื่อสังคม” จริงๆ หรือช่วยเกษตรกรไปมากน้อยแค่ไหน

กิจการเพื่อสังคมด้านกาแฟที่เติบโตขึ้นเรื่อยๆ ในประเทศไทย (Source: shows.voicetv.co.th, manager.co.th และ prachachart.net)

ด้วยความต้องการของผู้มีส่วนได้ส่วนเสียข้างต้น รวมทั้งความต้องการของผู้ดำเนินโครงการหรือกิจการเอง ทำให้การประเมินผลลัพธ์ทางสังคม (Social Impact Assessment: SIA) เป็นเรื่องที่ได้รับความสนใจมากขึ้นเรื่อยๆ ในช่วงหลายปีที่ผ่านมา โดยผลลัพธ์ทางสังคมในที่นี้หมายถึง คุณค่าทางสังคม (และ/หรือสิ่งแวดล้อม) ที่เกิดจากการดำเนินงานของโครงการหรือกิจการเพื่อสังคม ซึ่งควรสอดคล้องกับความต้องการของกลุ่มเป้าหมายและพันธกิจของโครงการหรือกิจการ ด้วยการดูว่าถ้าไม่มีโครงการหรือกิจการนี้เข้าไปทำงาน ผลลัพธ์นี้จะไม่เกิดขึ้น (หรือคิดในทางกลับกันว่า หากโครงการหรือกิจการไม่เข้าไปทำงานนี้แล้วผลลัพธ์นั้นยังเกิดขึ้นได้เอง ก็แสดงว่าโครงการหรือกิจการไม่ได้สร้าง “ความเปลี่ยนแปลง” หรือผลลัพธ์อะไรเลย)

การวัดผลลัพธ์ทางสังคมหรือสิ่งแวดล้อมอาจจะถือเป็นเรื่องใหม่ เป็นองค์ความรู้ที่เกิดขึ้นในช่วงทศวรรษ 1990 และยังไม่มีหลักเกณฑ์แน่นอนตายตัวแบบการทำบัญชีที่มีมาตรฐานเดียวกันทั่วโลก รวมทั้งยังมีลักษณะแบบ “ล่างขึ้นบน” (bottom up) ค่อนข้างสูง เช่น การประเมิน “คุณภาพชีวิตเกษตรกรที่ดีขึ้น” ตัวบ่งบอกความเปลี่ยนแปลงที่เกิดขึ้นในจังหวัดยโสธรย่อมไม่เหมือนกับในจังหวัดระนอง หรือในประเทศกัมพูชา หรือยูกานดา เพราะแต่ละพื้นที่มีปัญหาเดิมที่แตกต่างกัน ต้องใช้วิธีแก้ปัญหาที่ต่างกัน และการเปลี่ยนแปลงที่เกิดขึ้นอาจไม่เหมือนกันหรือมีปริมาณที่ต่างกัน

หลายคนจึงมองว่าเป็นเรื่องยากที่จะวัดสิ่งที่ดูเหมือนจับต้องไม่ได้ เช่น การวัดคุณภาพชีวิตที่ดีขึ้นของคนยากจน โอกาสในการศึกษาที่ดีขึ้นของเด็กๆ สุขภาพที่ดีขึ้นของเกษตรกร ความหลากหลายทางชีวภาพที่เพิ่มขึ้นของป่าเสื่อมโทรม เป็นต้น แม้ว่าการวัดผลลัพธ์ทางสังคมจะเป็นเรื่องที่มีความซับซ้อนและยังไม่มีมาตรฐานสากลที่ชัดเจนดังกล่าวมาแล้ว แต่การวัดผลลัพธ์ทางสังคมก็ได้รับการพัฒนาและวิจัยอย่างไม่หยุดนิ่งในระดับโลก เพราะปัจจัยหลักสองประการ คือ การเติบโตของการลงทุนเพื่อสังคม (impact investing) และการเติบโตของกิจการเพื่อสังคม

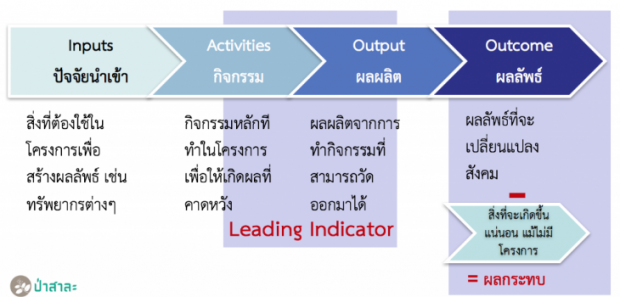

กรอบทฤษฎี (theoretical framework) ที่แพร่หลายมากที่สุดแบบหนึ่งในการวัดผลลัพธ์ทางสังคม ได้แก่ Theory of Change หรือ “ทฤษฎีการเปลี่ยนแปลง” ที่เริ่มต้นใช้ในภาคการกุศลและพัฒนามาจาก logic model หรือ “แบบจำลองตรรกะ” ที่พัฒนาขึ้นในทศวรรษ 1970 “ทฤษฎีการเปลี่ยนแปลง” เป็นระเบียบวิธี” (methodology) สำหรับการวางแผน การระดมการมีส่วนร่วม และการประเมินโครงการ โดยเริ่มต้นจากการให้ระบุ “เป้าหมายระยะยาว” ที่ผู้ดำเนินโครงการปรารถนา มุ่งเน้นการอธิบาย “กระบวนการสร้างความเปลี่ยนแปลง” ด้วยการระบุความเชื่อมโยงที่เป็นเหตุปัจจัย (causal linkages) และเป็นขั้นๆ ตามเวลา (chronological flow) ซึ่งเป็นพื้นฐานสำคัญในการกำหนดเป้าหมายและวิธีการที่จะเดินไปถึงผลลัพธ์ทางสังคมหรือ “การเปลี่ยนแปลง” ที่ต้องการ

Impact Value Chain หนึ่งในกรอบทฤษฎีในการวัดผลลัพธ์ทางสังคมที่พัฒนามาจาก Theory of Change

ในส่วน “เครื่องมือ” หรือวิธีการประเมินผลลัพธ์ทางสังคม ใน ค.ศ.2016 เว็บไซต์ Tools and Resources for Assessing Social Impact: TRASI ซึ่งเป็นฐานข้อมูลที่รวบรวมวิธีการประเมินผลลัพธ์ของโครงการและการลงทุนเพื่อสังคมจากทั่วโลก ได้แสดงวิธีการประเมินผลลัพธ์ทางสังคมที่แสดงไว้มากกว่า 150 วิธี

[1] ทั้งที่พัฒนาขึ้นโดยองค์กรตัวกลาง แหล่งทุนและนักลงทุนเพื่อสังคมเอง ส่วนเครื่องมือประเมินแรกๆ ที่เกิดขึ้นในทศวรรษ 1990 ได้อาศัยหลักการทางบัญชีเข้ามาใช้ เช่น แนวคิดผลตอบแทนทางสังคมจากการลงทุน (social return on investment: SROI) ซึ่งมีรากฐานมาจากหลักการ cost-benefit analysis ในทางเศรษฐศาสตร์

[2] ตามมาด้วยวิธีการประเมินอีกหลายวิธีที่มีจุดกำเนิดในช่วงปลายศตวรรษ เช่น Social Impact Assessment (SIA) และ Social Value Metrics และอื่นๆ ส่วนวิธีการที่มีลักษณะเป็น “แนวปฏิบัติ” (guidelines) ก็มีชุดดัชนีชี้วัดและมาตรฐานการเปิดเผยข้อมูล เช่น Global Reporting Initiative: GRI, Progress Out of Poverty Index (PPI), B Labs (B-Corp), IRIS และ GIIRS ซึ่งต่างก็เกิดขึ้นในทศวรรษ 2000

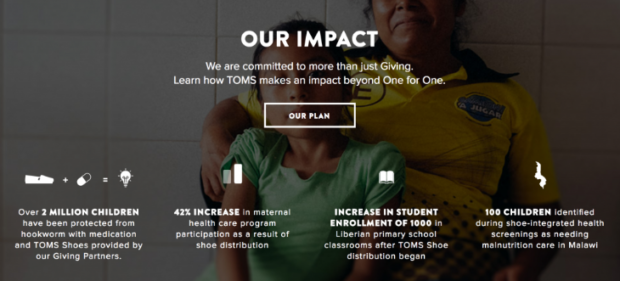

อย่างไรก็ตาม แม้การประเมินผลลัพธ์ทางสังคมจะเป็นองค์ความรู้ใหม่ มีความหลากหลายและซับซ้อน และยังไม่มีมาตรฐานตายตัวในระดับนานาชาติ แต่กิจการเพื่อสังคมชื่อดังระดับโลกหลายแห่งล้วนมีการรายงานผลลัพธ์ทางสังคมอย่างสม่ำเสมอ ทั้งการใช้ดัชนีที่เป็นมาตรฐานอย่าง IRIS ซึ่งใช้วิธีการประเมินฯ หลายแบบประกอบกัน หรือรายงานเชิงปริมาณในแบบของตนเอง เช่น ธนาคารกรามีน และ BRAC ในบังกลาเทศ, รองเท้า TOMS และ Kiva.org จากสหรัฐอเมริกา, Divine Chocolate จากอังกฤษ เป็นต้น

ในขณะที่บริษัทที่ต้องการสร้างคุณค่าทางสังคมก็มีการรายงานผลการดำเนินงานด้านสังคมอย่างสม่ำเสมอเช่นกัน เช่น ไอศกรีม Ben & Jerry’s และ Patagonia โดยใช้เกณฑ์ของ B-Corp

หรือบริษัทจดทะเบียนจำนวนมากที่ใช้เกณฑ์ของ GRI ในขณะที่ผู้ให้ทุนและนักลงทุนทางสังคม ไม่ว่าจะเป็น Rockefeller Foundation, Acumen Fund, Root Capital และกองทุนของรัฐบาลที่สนับสนุนโครงการด้านสังคมและกิจการเพื่อสังคมในหลายประเทศก็มีข้อกำหนดให้ใช้เครื่องมือต่างๆ ในการรายงานผลลัพธ์ทางสังคมเช่นกัน

การรายงานผลลัพธ์ทางสังคมของ TOMS Shoes (Source: http://www.toms.com/improving-lives)

ในบ้านเราเอง บริษัทที่ทำโครงการซีเอสอาร์ขนาดใหญ่เริ่มให้ความสนใจกับการวัดผลลัพธ์ทางสังคมมากขึ้น โดยเฉพาะบริษัทจดทะเบียนที่ต้องปฏิบัติตามเกณฑ์การรายงานข้อมูลต่างๆ รวมทั้งต้องชี้แจงต่อผู้บริหารเพื่อการตัดสินใจด้านงบประมาณภายใน ส่วนผู้ให้ทุนทางสังคมจากทั้งภาครัฐและเอกชนก็เริ่มมองหาเครื่องมือที่เหมาะสมในการวัดผลของโครงการที่ให้การสนับสนุนไปแล้ว หรือใช้เป็นเกณฑ์ในการตัดสินใจว่าจะให้ “ทุน” กับโครงการไหน เพราะคงไม่มีทรัพยากรเพียงพอที่จะสนับสนุนทุกโครงการที่มี สำหรับกิจการเพื่อสังคมเอง แม้จะเป็น “ของใหม่” ในประเทศไทยที่ยังมีความสับสนในหลายประเด็น แต่เราจะแยกกิจการเพื่อสังคมออกจากธุรกิจแบบอื่นไม่ได้เลย หากกิจการที่อ้างตนว่าเป็นกิจการเพื่อสังคมไม่สามารถระบุความเปลี่ยนแปลงทางสังคมที่กิจการสร้างขึ้นได้อย่างชัดเจน

ดังนั้น “ความสุขใจ” ของผู้ทำโครงการเพื่อสังคม โครงการซีเอสอาร์หรือกิจการเพื่อสังคมคงไม่ใช่ “ผลลัพธ์” ที่เพียงพอในปัจจุบัน แต่ผลลัพธ์ทางสังคมที่แสดงได้ถึงการเปลี่ยนแปลงทางสังคมและ/หรือสิ่งแวดล้อมที่ดีขึ้นอย่างเป็นรูปธรรมต่างหากคือสิ่งที่จะสะท้อนคุณค่าทางสังคมหรือ “ความดี” ที่แท้จริง รวมทั้งทำให้โครงการและกิจการเพื่อสังคมมีความแตกต่าง ได้รับการสนับสนุนจากผู้มีส่วนได้ส่วนเสียทุกฝ่ายและมีความยั่งยืนต่อไปได้

ข้อมูลอ้างอิง

[1] Foundation Center. (n.d.). Tools and Resources for Assessing Social Impact (TRASI) – About TRASI. Retrieved กันยายน 18, 2559, from Foundation Center: http://trasi.foundationcenter.org/about.php

[2] Greico, C. (2015). Assessing Social Impact of Social Enterprises: Does One Size Really Fit All? Springer Briefs in Business.

เผยแพร่ครั้งแรก www.salforest.com/blog/whysia