ณภัทร จาตุศรีพิทักษ์

ที่มาภาพ : https://pixabay.com/en/photos/download/path-845495_1920.jpg

โลกของเราย่างเข้าสู่ปีใหม่มาได้ไม่ถึงหนึ่งอาทิตย์ก็เกิดอะไรขึ้นมากมายที่ทำให้เวทีเศรษฐกิจโลกสั่นคลอนไปด้วยความกลัวและความกังวล

ในอาทิตย์ที่ผ่านมานี้ หุ้นในประเทศจีนร่วงลง 11.6 เปอร์เซ็นต์ และมีการใช้ระบบ circuit breaker ปิดตลาดกะทันหันเมื่อวันพฤหัสบดีหลังจากเปิดมาได้ไม่เกิน 15 นาที เพื่อไม่ให้หุ้นร่วงลงไปกว่านั้นภาวะแบบนี้ได้ส่งผลกระทบต่อตลาดหุ้นทั่วโลก ภายในอาทิตย์เดียว คนที่ร่ำรวยที่สุด 400 คนของโลกเสียไปราว 194 พันล้านดอลลาร์จากตลาดการเงินที่ผันผวน นอกจากทั้งหมดนี้ยังมีจอร์จ โซรอส กูรูนักลงทุนข้ามชาติที่เคยให้บทเรียนอันเจ็บปวดกับประเทศไทยมาแล้ว ออกมาตอกย้ำความกังวลนี้อีกว่า เขาคิดว่าวิกฤติครั้งหน้าอยู่ไม่ไกลแล้วและมองด้วยว่าปัญหาในการปรับหางเสือของเศรษฐกิจจีนสามารถปะทุขึ้นมาเป็นวิกฤติแบบครั้งเมื่อแปดปีที่แล้วได้

นี่คือแค่อาทิตย์แรกของปีนี้…ยังเหลืออีกตั้ง 300 กว่าวัน

ในบทความนี้ ผู้เขียนรวบรวมข้อมูลและสรุปประเด็นสำคัญสั้นๆ 5 ประเด็น ที่จะมามีบทบาทอย่างมากต่อความเคลื่อนไหวของเศรษฐกิจโลกในปีนี้ ผู้เขียนหวังว่ามันจะเป็นประโยชน์ต่อผู้อ่านในปีนี้ครับ

ที่มาภาพ :http://www.economist.com/blogs/graphicdetail/2015/12/daily-chart

อาทิตย์ที่แล้ว คริสทีน ลาการ์ด กรรมการผู้จัดการ กองทุนการเงินระหว่างประเทศ (IMF) ได้เขียนถึงภาพรวมของเศรษฐกิจโลกที่เธอมองเห็นในปีนี้ว่าจะเป็นปีที่เต็มไปด้วยอุปสรรค เนื่องจากความเจริญเติบโตของเศรษฐกิจในหลายประเทศจะถูกจำกัดโดยปัญหามากมาย เช่น ปัญหาผลิตภาพต่ำ ปัญหาการชะลอตัวของการค้าระหว่างประเทศ ปัญหาสังคมสูงอายุ และ ปัญหาความท้าทายในการปรับตัวของเศรษฐกิจเกิดใหม่และความเชื่องช้าในการกลับลำของเศรษฐกิจที่พัฒนาแล้วหลังจากวิกฤติแฮมเบอร์เกอร์

ที่น่าเป็นห่วงคือ หลายปัญหาเหล่านี้แก้ไขได้ลำบากในระยะสั้น และต้องการความร่วมมือระหว่างผู้นำจากหลายประเทศ ทั้งๆ ที่สภาวะโลกที่สุดจะผันผวนในตลาดการเงินและในโลกของภูมิรัฐศาสตร์ (geopolitics) ในขณะนี้มันไม่เป็นใจเอาเสียเลย

ด้วยเหตุผลที่คล้ายๆ กันนี้ ธนาคารโลกจึงคาดว่าเศรษฐกิจโลกปีนี้จะโตแค่ 2.9 เปอร์เซ็นต์ ลดลง 0.4 เปอร์เซ็นต์จากที่เคยคาดการณ์ไว้เมื่อกลางปีที่แล้ว โดยเป็นการคาดการณ์ที่อิงกับสมมติฐานที่ว่าจะมีการฟื้นตัวในเศรษฐกิจของประเทศที่พัฒนาแล้ว ราคาสินค้าโภคภัณฑ์จะปรับตัวคงที่ขึ้น และเศรษฐกิจโลกจะยังอยู่ในสภาวะอัตราดอกเบี้ยต่ำ ซึ่งตัวเลขนี้อาจถูกปรับลงได้อีกหากการชะลอตัวของเศรษฐกิจเกิดใหม่ที่กระทบการค้าโลกอย่างรุนแรงในปีที่ผ่านมายังคงจะชะลอต่อไปในปีนี้

จุดที่น่าเป็นห่วงมากคือ ภัยจากความเชื่อมต่อ (connectedness) ระหว่างเศรษฐกิจทั่วโลกที่จะมีผลทำให้การชะลอลงของเศรษฐกิจหนึ่งสามารถแพร่ไปสู่เศรษฐกิจอีกที่หนึ่งได้อย่างรวดเร็ว ภัยจากความเชื่อมต่อที่ว่านี้เป็นประเด็นที่ถกเถียงกันมานานแล้วตั้งแต่สมัยวิกฤติแฮมเบอร์เกอร์กับวิกฤติหนี้ยุโรป แต่ขณะนี้ดูเหมือนว่ามันจะไม่จำกัดอยู่แค่ในกลุ่มเศรษฐกิจที่พัฒนาแล้ว ตัวอย่างสำคัญที่ธนาคารโลกกำลังจับตามองคือผลของการชะลอตัวลงของศรษฐกิจกลุ่ม BRICS (ยกเว้นอินเดียที่ดูท่าทางจะทำได้ดีในปีนี้) ต่อเศรษฐกิจโลก ธนาคารโลกได้วิเคราะห์ไว้ว่า โดยเฉลี่ยแล้วการที่อัตราการเจริญเติบโตของเศรษฐกิจกลุ่มนี้ลดลง 1 เปอร์เซ็นต์ในปีนี้นั้น จะส่งผลให้อัตราการเจริญเติบโตของเศรษฐกิจกำลังพัฒนาและของเศรษฐกิจโลกลดลง 0.8 และ 0.4 เปอร์เซ็นต์ ตามลำดับ (ซึ่งก็ไม่น่าแปลกใจขนาดนั้น เมื่อเราทราบว่าเศรษฐกิจเกิดใหม่ครอง 32 เปอร์เซ็นต์ของการค้าโลกทั้งหมด)

จุดนี้จึงแสดงให้เห็นถึงความเป็นไปได้ที่ความรุนแรงของปัญหาภายในของเศรษฐกิจเกิดใหม่จะสามารถทวีคูณเนื่องจากการแพร่ลามไปสู่การชะลอตัวลงของเศรษฐกิจเล็กใหญ่ทั่วโลก การมุ่งเน้นวิเคราะห์ปัญหาภายในของเศรษฐกิจที่พัฒนาแล้วอย่างเดียวคงเป็นแค่อดีตไปแล้ว

ที่มาภาพ : https://www.flickr.com/photos/didbygraham/3203240583

ขณะนี้ทั้งโลกกำลังกังวลกับเศรษฐกิจจีนที่เป็นเสาหลักในการขับเคลื่อนเศรษฐกิจโลก (เป็นถึงมากกว่า 1/3 ของความเติบโตของเศรษฐกิจโลกทั้งหมดในช่วง 5 ปีที่ผ่านมา) ว่ากำลังเข้าสู่ยุคเปลี่ยนผ่านที่จะทำให้เศรษฐกิจจีนชะลอตัวอย่างรุนแรงในอนาคต ธนาคารโลกคาดว่าในช่วงปีสองปีข้างหน้าเศรษฐกิจจีนจะโตแค่ราว 6.5–6.7 เปอร์เซ็นต์เท่านั้น ยิ่งไปกว่านั้น จอร์จ โซรอส กูรูนักลงทุนข้ามชาติ ออกมาตอกย้ำความกังวลนี้ว่าเขาคิดว่า สภาวะโลกแบบนี้ วิกฤติครั้งหน้าอยู่ไม่ไกล และมองว่าปัญหาที่มาจากการปรับหางเสือในการพัฒนาเศรษฐกิจในประเทศจีนสามารถปะทุขึ้นมาเป็นวิกฤติแบบเมื่อแปดปีก่อนได้

จริงๆ แล้วการปรับหางเสือของเศรษฐกิจจีนนั้นมีเหตุมีผล เพียงแต่คนส่วนมากกำลังกังวลว่าตนจะพลอยโดนหางเลขจากการชะลอตัวลงไปด้วย หรือไม่ก็กังวลว่าทางการจีนจะไม่สามารถบังคับทิศทางของเศรษฐกิจโดยไม่ก่อให้เกิดวิกฤติร้ายแรงได้

เศรษฐกิจจีนที่เคยพึ่งพาการลงทุนและการส่งออกอย่างมากเมื่อหลายสิบปีที่ผ่านมา กำลังพยายามปรับหางเสือเศรษฐกิจไปสู่เส้นทางที่โตด้วยการบริโภคภายในและความแข็งแกร่งของภาคบริการมากขึ้น หากลองมองย้อนดูในอดีตจะเห็นว่า เหตุผลหลักๆ ที่ทำให้เศรษฐกิจจีนโตวันโตคืนได้นอกจากการเพิ่มขึ้นของแรงงานแล้วก็คือการออมแล้วสะสมทุน (capital accumulation) ซึ่งทุนเหล่านี้ไม่ว่าจะเป็นเครื่องจักร ถนนหนทาง สามารถเอามาใช้เพื่อเพิ่มผลิตภาพได้มากขึ้นเรื่อยๆ ในช่วง 30 ปีที่ผ่านมานั้น การสะสมทุนของเศรษฐกิจจีนคิดเป็นถึงราว 65 เปอร์เซ็นต์ของอัตราเติบโตทางเศรษฐกิจจีน จึงไม่แปลกว่าเมื่อการสะสมทุนนี้มาถึงจุดหนึ่งจะเกิดสิ่งที่นักเศรษฐศาสตร์เรียกกันว่า “diminishing returns” นั่นก็คือ ทุนที่มากขึ้นเรื่อยๆ จะเริ่มไม่ก่อให้เกิดผลิตภาพคุ้มพอกับค่าเสื่อมราคา (depreciation) ของมัน และสุดท้ายก็จะไม่คุ้มค่าต่อการสะสมทุนอีกต่อไป จำเป็นที่จะต้องลดการลงทุนและหันไปหาหนทางอื่นในการขับเคลื่อนเศรษฐกิจนั่นเอง นั่นจึงเป็นเหตุที่ว่า ทำไมระยะหลังจึงเกิดแรงกดดันต่อราคาสินค้าโภคภัณฑ์หลากชนิดที่จีนเป็นผู้บริโภค และค่าเงินของผู้ส่งออกสินค้าโภคภัณฑ์หลักๆ

คำถามที่ไม่มีใครรู้คำตอบแน่ชัดคือ “แล้วจีนจะโตกี่เปอร์เซ็นต์ในอนาคต”

ผู้เขียนขอเสนองานวิจัยเศรษฐศาสตร์ชิ้นใหม่ที่คาดไว้ว่า การปรับหางเสือนี้ หากทำได้ถูกต้องเศรษฐกิจจีนจะยังสามารถโตได้ 7-8 เปอร์เซ็นต์ต่อปี ไปอีก 10 ถึง 15 ปี เลยทีเดียว โดยมาจากความเจริญเติบโตจากเซกเตอร์นอกภาคเกษตรและนอกภาครัฐ และหลังจากปี ค.ศ. 2030 จะชะลอลงไปที่ราวๆ 4.5 ถึง 3.6 เปอร์เซ็นต์ นอกจากนี้ งานวิจัยชิ้นนี้ยังลองคำนวณดูด้วยว่า lower bound จะเป็นเท่าไรหากการปรับหางเสือนี้ไปได้ไม่ราบรื่นนัก พบว่าเศรษฐกิจจีนจะโตราว 4.5-5 เปอร์เซ็นต์ ไปจนถึง ค.ศ. 2036

ทุกวันนี้คงต้องยอมรับว่า ไม่ว่าประเทศจีนจะทำอะไร (ไม่ว่าจะดีหรือร้ายต่อเศรษฐกิจจีนเอง) เศรษฐกิจโลกก็มิอาจหนีผลกระทบได้ เมื่อสิ้นเดือนตุลาคมของปีที่แล้ว ทางการจีนเพียงแค่ประกาศยกเลิกนโยบายลูกคนเดียวเพื่อพยายามรับมือกับปัญหาสังคมสูงวัย ก็ได้ส่งผลต่อตลาดอื่นๆ เช่น ดอลลาร์นิวซีแลนด์ที่แข็งตัวพุ่งขึ้น 1% เนื่องจากนักลงทุนมองว่าเซกเตอร์ผลิตภัณฑ์นมจะได้ประโยชน์จากการยกเลิกนโยบายนี้

ผู้เขียนเองที่เคยมองการผงาดขึ้นของประเทศจีนจากยุค เติ้ง เสี่ยวผิง ว่าเป็นความสำเร็จอันยิ่งใหญ่กลับคิดว่า เมื่อลองมองดูสถานการณ์ในวันนี้แล้ว วิธีเติบโตแบบเดิมนั้นกลายเป็นของง่ายไปเลย ในบริบทใหม่นี้ นอกจากจีนจะต้องค้นหาวิธีสร้างความเจริญเติบโตจากภายในด้วยการคิดค้นเทคโนโลยีใหม่ๆ และหาทางเพิ่มผลิตภาพของแรงงานที่แพงและชราลงทุกวันแล้ว ทุกวันนี้ประเทศจีนยังต้องระวังถึงการกระทำของตนเองต่อเศรษฐกิจโลกโดยรวม ไม่ให้ถูกรุมประณามและถูกขัดขวางบทบาทของจีนเองบนเวทีโลกอีกด้วย

ไม่กี่ปีให้หลังมานี้มีแต่สถิติสินค้าโภคภัณฑ์ที่ฟังดูแล้วไม่น่าเชื่อ

ตั้งแต่ปี ค.ศ. 2011 นั้น มูลค่าของหุ้นเหมืองแร่ทั่วโลกหายไปกว่า 1.4 ล้านล้านดอลลาร์สหรัฐ ซึ่งอาจเปรียบได้กับการที่บริษัท Apple, Exxon และ Google พากันหายตัวไปจากโลกนี้พร้อมๆ กัน ในปีที่ผ่านมานี้เอง Bloomberg Commodity Index ที่รวมราคาสินค้าโภคภัณฑ์ 22 ชนิด ก็ได้ร่วงลงมา 27 เปอร์เซ็นต์ ราคาทองแดงนั้นล่าสุดร่วงลงไปต่ำกว่า 2 ดอลลาร์ต่อปอนด์ ส่วนราคาน้ำมันดิบร่วงลงไปต่ำกว่า 35 ดอลลาร์ต่อบาร์เรล เป็นครั้งแรกตั้งแต่ปี ค.ศ. 2004

การปรับหางเสือเศรษฐกิจและการชะลอตัวของเศรษฐกิจจีนมีผลโดยตรงกับภาวะราคาสินค้าโภคภัณฑ์ตกต่ำ เนื่องจากสินค้าเหล่านี้เป็นวัตถุดิบสำคัญของการลงทุนเพื่อผลักดันเศรษฐกิจจีนในสมัยก่อน เมื่อยักษ์ใหญ่จีนที่เป็นผู้บริโภคสินค้าโภคภัณฑ์รายใหญ่ของโลกลงทุนน้อยลงจากการปรับหางเสือเศรษฐกิจ นักวิเคราะห์หลายสำนักจึงมองว่าหากอุปทานยังแข็งแรงและไม่มีแรงผลักดันทางด้านอุปสงค์จากประเทศอื่นนอกจากประเทศจีนมากพอ ราคาของสินค้าโภคภัณฑ์จะยังคงต่ำลงไปเรื่อยๆ

สถานการณ์ราคาสินค้าโภคภัณฑ์โดยเฉพาะราคาทองแดงยิ่งแย่ลงไปอีก เนื่องจากกลุ่มธุรกิจเหมืองแร่นั้นพากันลงทุนหนักมาหลายปีเพื่อรองรับความกระหายวัตถุดิบของเศรษฐกิจจีนซึ่งบริโภคราวๆ 45 เปอร์เซ็นต์ของทองแดงทั้งหมด นอกจากนี้ ความแข็งของค่าเงินดอลลาร์ ที่มาจากภาวะเศรษฐกิจฟื้นตัวและสัญญานขึ้นดอกเบี้ยของ Federal Reserve ยังทำให้อุปสงค์แผ่วลงไปอีกขั้นหนึ่งด้วย เนื่องจากสกุลดอลลาร์เป็นสกุลเงินหลักในการค้าขายสินค้าโภคภัณฑ์ ด้วยเหตุนี้ ประเทศที่พึ่งพาการส่งออกสินค้าโภคภัณฑ์มากๆ ไปยังประเทศจีน เช่น ออสเตรเลีย แองโกลา คองโก แอฟริกาใต้ จึงถือว่าอยู่ในจุดเสี่ยง

ที่มาภาพ : https://www.flickr.com/photos/thespeakernews/16165619661

ยุคนี้เป็นยุคที่ “คุณมาริโอ ดรากี จะทำอย่างไร” “คุณเบนจะพูดอะไร” “คุณเจเนตจะเป็นลมหรือไม่” มีผลกระทบต่อตลาดการเงินและเศรษฐกิจโลกอย่างที่ไม่เคยมีใครเห็นมาก่อน

ยุคนี้จึงเป็นยุคที่ความแน่นอนและความโปร่งใสของการดำเนินนโยบายเศรษฐกิจและการเงินเป็นของหายากที่มีความสำคัญยิ่ง

เดิมทีปัญหาความไม่แน่นอนของการดำเนินนโยบายเศรษฐกิจนั้นก็เป็นอุปสรรคต่อนักลงทุนและผู้ประกอบการอยู่แล้ว แต่ปัญหานี้อาจทวีความรุนแรงขึ้นหากทางการของสองประเทศยักษ์ใหญ่อย่างอเมริกาและจีนต่างเพิ่มความไม่แน่นอนเข้าไปอีกในสมการเศรษฐกิจโลกอันซับซ้อน

ที่มาภาพ : http://www.policyuncertainty.com

กราฟด้านบนคือดัชนีEconomic Policy Uncertainty ที่ติดตามกระแสของความไม่แน่นอนของนโยบายเศรษฐกิจจีนที่กำลังปรับตัวขึ้นอย่างเห็นได้ชัดในช่วงหลังวิกฤติแฮมเบอร์เกอร์ ผู้เขียนคาดว่าดัชนีนี้น่าจะพุ่งขึ้นอีกในเดือนนี้เนื่องจากความสับสนเกี่ยวกับนโยบายของทางการจีน ที่พักหลังได้ทำการแทรกแซงค่อนข้างมากในตลาดหลักทรัพย์และตลาดค่าเงินอาทิตย์นี้

ล่าสุด มีงานวิจัยทางเศรษฐศาสตร์ชิ้นใหม่ที่พบว่า ความไม่แน่นอนในตลาดการเงินเท่านั้นที่เป็นปัจจัยหลักในการสร้างความไม่แน่นอนประเภทอื่นๆ ในเศรษฐกิจโลกที่สามารถกระทบถึงตัวเลขเศรษฐกิจจริง เช่น อัตราจ้างงานและผลผลิต พูดง่ายๆ คือ ความไม่แน่นอนของนโยบายเศรษฐกิจจะมีผลจริงๆ จังๆ ก็ต่อเมื่อมันกระทบความไม่แน่นอนในตลาดการเงิน

แต่จุดนี้แหละคือตัวปัญหาที่เรากำลังพบเห็นอยู่…

การทำนโยบายแบบ “improvise” ของทางการจีนและการซ่อนไพ่ซ่อนคำพูดเกี่ยวกับนโยบายดอกเบี้ยของ Federal Reserve ในระยะหลังนี้ ผู้เขียนคิดว่าเป็นการกระทำที่กระทบความไม่แน่นอนในตลาดการเงินอย่างมาก และเสี่ยงต่อการบั่นทอนความโปร่งใสและความน่าเชื่อถือของทางการทั้งสองประเทศ

ที่มาภาพ : http://assets.bwbx.io/images/i_L3hnU.YtiU/v3/-1x-1.png

นักลงทุนจำนวนมากกำลังมีความกังวลเกี่ยวกับความไม่แน่นอนของพฤติกรรมของทางการจีนที่ในระยะหลังได้ทำการแทรกแซงในตลาดค่อนข้างถี่และรุนแรงขึ้น เช่น การเข้ามาพยุงตลาดหุ้น ห้าม IPO ผลักดันให้มีการแบน short selling ส่งนักข่าวที่เขียนเรื่องวิกฤติตลาดหุ้นจีนเข้าคุก อีกทั้งยังมีความกังวลเรื่องที่ว่าทางการจีนกำลังทำตัวอุกอาจเกินไปกับการผลาญเงินทุนสำรองระหว่างประเทศซึ่งหลายคนถือว่าเป็น “เกราะเหล็ก” สำคัญของเศรษฐกิจจีน และกังวลว่ามันอาจไม่แข็งแกร่งเท่าที่หลายคนนึกไว้ ในปีที่แล้ว เงินทุนสำรองระหว่างประเทศของจีนลดลงไปกว่า 513 พันล้านดอลลาร์สหรัฐ (ราว 13.4%) หลังจากที่ธนาคารกลางจีนพยายามรับมือกับเงินหยวนที่อ่อนยวบและเงินทุนไหลออก ถือว่าเป็นการลดลงของเงินทุนสำรองระหว่างประเทศครั้งแรกในกว่า 20 ปี พฤติกรรมเช่นนี้กับความไม่แน่นอนว่าทางการจีนมีแผนการทำนโยบายอัตราแลกเปลี่ยนต่อไปอย่างไรในอนาคตจึงทำให้เกิดการวิตกกังวลเป็นอย่างมาก

ในสหรัฐฯ เองนั้น Federal Reserve ก็ได้เล่นเกมทายใจเรื่อง timing ของการขึ้นดอกเบี้ยกับตลาดการเงินมาเป็นเวลาไม่น้อยแล้วเหมือนกัน โดยล่าสุด หลังจากที่ปรับดอกเบี้ยขึ้นเป็นครั้งแรกตั้งแต่ปี ค.ศ. 2006 แล้วก็เอ่ยออกมาว่าจะมีการขึ้นไปถึง 1.375 เปอร์เซ็นต์ ณ สิ้นปีนี้ รวมแล้วจะมีการขึ้น 0.25 bp อีก 4 ครั้งทั้งๆ ที่ตลาดคาดว่าแค่ 2 ครั้ง การตัดสินใจเกี่ยวกับจังหวะเวลาของการขึ้นดอกเบี้ยนี้จึงแสดงให้เห็นถึงความมั่นใจของ เจเนต เยลเลน ว่าเศรษฐกิจสหรัฐฯ จะฟื้นตัวได้ดีกว่าที่ตลาดคาดเดาไว้ และสหรัฐฯ จะต้องเจอกับเงินเฟ้อที่สูงขึ้นในอีกปีสองปี

การตัดสินใจครั้งนี้เป็นจุดเชื่อมต่อระหว่างความไม่โปร่งใสและความไม่แน่นอนกับความน่าเชื่อถือ

การตัดสินใจครั้งนี้จึงเป็นสัญญาณว่า Federal Reserve กังวลกับภัยจากอัตราเงินเฟ้อที่ยังมาไม่ถึงวันนี้มากกว่าภัยจากการที่เศรษฐกิจสหรัฐฯ จะกลับลงไปฟุบอีก ล่าสุด จากรายงานสถิติการจ้างงานล่าสุดจากเดือนธันวาคมปีที่แล้ว ดูเหมือนว่าอย่างน้อยๆ ตลาดแรงงานของสหรัฐฯ จะฟื้นคืนชีพแล้ว ซึ่งคงทำให้ Federal Reserve หายใจสะดวกขึ้น

ผู้เขียนคิดว่าสิ่งที่เราควรจับตาดูในปีนี้คือเรื่องของความน่าเชื่อถือและความโปร่งใสของนโยบายการเงินของ Federal Reserve เพราะว่าเรื่องของความน่าเชื่อถือนั้นเป็นเรื่องที่มองข้ามไม่ได้ ในอนาคตจะต้องมีอีกครั้งแน่ที่สหรัฐฯ พบว่าตนเองตกอยู่ในเขตดอกเบี้ยเป็นศูนย์ ผลลัพธ์จากการตัดสินใจขึ้นดอกเบี้ยและจังหวะเวลาในการขึ้นดอกเบี้ยครั้งถัดไปจะขึ้นกับผลลัพธ์ของการกระทำของ Federal Reserve ในครั้งนี้อย่างแน่นอน และหากแผนการขึ้นดอกเบี้ยของ เจเนต เยลเลน ล้มเหลว (ขึ้นเร็วไปทั้งๆ ที่เศรษฐกิจยังไม่ฟื้นตัวดีขึ้นมา) Federal Reserve จะสูญเสียความน่าเชื่อถือไปอย่างน่าเสียดาย ทั้งที่จริงๆ ผู้เขียนคิดว่ารอต่อไปอีกค่อยขึ้นก็ยังได้ คงหวังได้แต่เพียงว่าขึ้นดอกเบี้ยแล้วเศรษฐกิจสหรัฐฯ ยังโตได้อย่างแข็งแกร่ง ไม่เช่นนั้นคราวหน้าที่อยู่ในเขตดอกเบี้ยเป็นศูนย์ Federal Reserve จะลำบากยิ่งกว่าครั้งนี้ในการพยายามขึ้นดอกเบี้ยอีกครั้ง เนื่องจากผู้คนคงจำได้ว่าครั้งที่แล้วมันไม่มีผล

หากเราคิดว่าวิกฤติครั้งต่อไปจะเกิดขึ้นในเศรษฐกิจเกิดใหม่ ลองย้อนกลับไปดูในอดีตก็จะพบว่า แทบจะทุกวิกฤติในเศรษฐกิจเกิดใหม่จะต้องมีปัญหาจากหนี้ โดยเฉพาะหนี้สกุลต่างประเทศ (ยกตัวอย่างเช่น วิกฤติหนี้ลาตินในปี ค.ศ.1980 และวิกฤติต้มยำกุ้ง) โดยเฉพาะอย่างยิ่งในภาวะที่อัตราดอกเบี้ยต่ำยาวนานหลายปีที่ผ่านมาทำให้เกิดแรงจูงใจในการกู้เงินเป็นสกุลดอลลาร์เพิ่มขึ้นโดยเศรษฐกิจเกิดใหม่จำนวนมาก

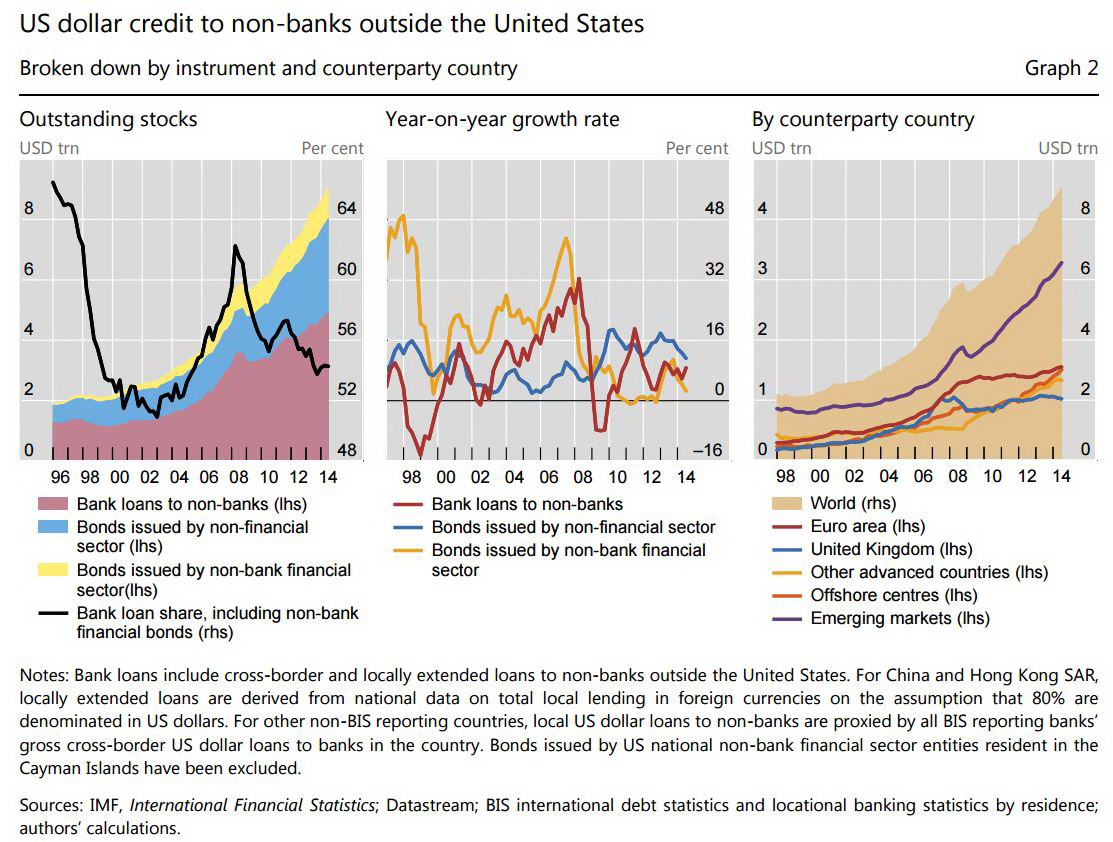

ที่มาภาพ : http://www.bis.org/publ/work483.pdf

รายงานจาก Bank of International Settlement พบว่า ประเทศเกิดใหม่กู้เงินสกุลดอลลาร์เพิ่มขึ้นมากหลังจากวิกฤติแฮมเบอร์เกอร์ โดยเฉพาะอย่างยิ่งในส่วนที่กู้โดย non-banks (ดังกราฟขวาสุดด้านบน)

ปัญหาที่เกิดขึ้นแล้วขึ้นเล่าคือ เวลาเกิดอะไรบางอย่างขึ้นมาในเศรษฐกิจโลกหรือเกิดขึ้นภายในประเทศผู้กู้ แล้วทำให้เกิดความผกผันของค่าเงินสกุลเดียวกับเงินที่กู้มา ประเทศผู้กู้มักจะจมกองหนี้ แม้ว่าการปล่อยให้ค่าเงินลอยตัวอาจจะทำให้ไม่เป็นปัญหามากเท่าแต่ก่อน ทั้งหมดนี้ยังคงจะเป็นปัญหาหากเศรษฐกิจเกิดใหม่เหล่านี้มีดอลลาร์ในกองทุนสำรองระหว่างประเทศไม่พอ และต้องปล่อยให้ค่าเงินอ่อนค่าลงมากขึ้นเรื่อยๆ ถึงขั้นที่ว่า อัตราดอกเบี้ยเงินกู้ดอลลาร์ที่เคยคิดว่าต่ำนั้นต่ำไม่พอแล้ว

การคาดการณ์ว่าจะเกิดความเสียหายแค่ไหนในประเทศใดนั้นทำได้ยาก แต่ขณะนี้ธุรกิจรายใหญ่จากประเทศจีนบางรายเริ่มกังวลถึงปัญหานี้ เพราะมองเห็นถึงแนวโน้มการขึ้นดอกเบี้ยของสหรัฐฯ บวกกับการชะลอตัวของเศรษฐกิจจีน และเริ่มเรียงคิวกันรีบคืนหนี้สกุลดอลลาร์แล้ว เพื่อที่จะลดความเสี่ยงจากความผันผวนของค่าเงิน

มาถึงจุดนี้ ในบทความดูเหมือนว่าปีนี้จะมีแต่เรื่องให้กังวลนะครับ จุดที่น่าสังเกตที่สุดคือ ประเด็นเหล่านี้เชื่อมถึงกันหมด และดูเหมือนว่านับวันเศรษฐกิจโลกจะยิ่งออกอาการ “อ่อนไหวง่าย” ขึ้นเรื่อยๆ

แน่นอนว่าหลายๆ ประเด็นจะต้องกระทบประเทศไทยเป็นแน่ ยกตัวอย่างเช่น การชะลอลงของเศรษฐกิจจีน และภาวะตกต่ำของราคาสินค้าเกษตร

อย่างไรก็ตาม ผู้เขียนเชื่อว่า สุดท้ายแล้ว ท่ามกลางสภาวะแวดล้อมที่อันตรายแบบนี้ สองสิ่งที่ต้องไม่ลืม คือ 1. เศรษฐกิจที่โตช้าลงไม่ได้แปลว่าเป็นวันโลกแตกเสมอไป และ 2. เศรษฐกิจโตได้อย่างยืนยาวเพราะว่าเทคโนโลยีและนวัตกรรมใหม่นำมาซึ่งผลิตภาพที่เพิ่มขึ้น

ปีนี้เราจึงไม่ควรกังวลกับประเด็นเหล่านี้ที่ส่วนมากเป็นปัจจัยภายนอกมากเกินไป เพราะสิ่งที่สำคัญที่สุดไม่ใช่การที่แค่ต้องการให้เศรษฐกิจโตแบบรอดไปวันๆ หรือโตแบบเหลื่อมล้ำมากๆ

สิ่งที่สำคัญกว่าคือความเป็นอยู่ที่ดีขึ้นและความยั่งยืนของความเป็นอยู่ที่ดีขึ้นของประชาชน และการหาหนทางและนโยบายที่ทำให้เราไปถึงจุดนั้น ไม่ว่าจะเป็นการแก้ปัญหาเชิงโครงสร้างสังคม เช่น ปัญหาสังคมสูงอายุในเมืองไทยไปจนถึงปัญหาความไร้ประสิทธิภาพของระบบการศึกษาและความไม่เชื่อมต่อระหว่างการศึกษากับนวัตกรรมใหม่ๆ มีความท้าทายมากกว่าการแก้ปัญหาเพื่อโตแบบฉาบฉวยไปวันๆ ในมรสุมนี้มากแต่ก็มีประโยชน์ที่ยืนยาวกับเรากว่ามาก

หมายเหตุ: ตีพิมพ์ครั้งแรกที่ “เศรษฐ” ความคิด – settaKid.comณ วันที่ 9 มกราคม พ.ศ. 2559