เมื่อวันที่ 14 กรกฎาคม 2558 ที่ประชุมที่ประชุมคณะรัฐมนตรี(ครม.)ได้พิจารณาปรับปรุงหลักเกณฑ์และวิธีปฏิบัติในการค้ำประกันสินเชื่อโครงการ Portfolio Guarantee Scheme ระยะที่ 5 หรือโครงการค้ำประกันสินเชื่อเพื่อช่วยเหลือวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ที่ ครม. เคยอนุมัติงบประมาณให้ 50,000 ล้านบาท แต่การดำเนินการที่ผ่านมามีอุปสรรค จึงต้องขอมติ ครม. เพื่อแก้ไขปัญหาใน 2 เรื่อง คือ 1. ให้ SMEs นำเงินกู้จากโครงการนี้ไปใช้ในการรีไฟแนนซ์ได้หาก SMEs นั้นไม่มีรายชื่อติดอยู่ในเครดิตบูโร และ 2. เพิ่มวงเงินค้ำประกันให้กับธนาคารพาณิชย์หากการปล่อยสินเชื่อเกิดความเสียหาย จากเดิมกำหนดไว้ที่ 18% ของวงเงิน เพิ่มเป็น 30% ของวงเงิน

หลังมติครม.อนุมัติให้บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ปรับปรุงหลักเกณฑ์และเงื่อนไขค้ำประกันสินเชื่อให้ธนาคารพาณิชย์ตามโครงการ Portfolio Guarantee Scheme ระยะที่ 5 หรือ “PGS-5 ปรับปรุงใหม่” กรณีธนาคารพาณิชย์ส่งลูกค้าให้ บสย. ค้ำประกันสินเชื่อแล้วกลายเป็นหนี้เสีย (NPLs) โดยให้ บสย. เพิ่มสัดส่วนรับผิดชอบความเสียจากเดิม 18% เพิ่มเป็น 30% ของยอดสินเชื่อคงค้าง ตามคำข้อเสนอของภาคเอกชน เรียกร้องให้รัฐบาลจัดหามาตรการมาช่วยเหลือผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) ช่วงเศรษฐกิจขาลง แต่ปรากฏว่ารายละเอียดโครงการ PGS-5 แบบใหม่วงเงิน 80,000 ล้านบาทที่เสนอโดยกระทรวงการคลัง ไม่ได้เป็นไปตามที่ประชุมหารือไว้กับสมาคมธนาคารไทยและสภาอุตสาหกรรมแห่งประเทศไทย (สอท.)

เมื่อวันที่ 17 สิงหาคม 2558 นายวัลลภ เตชะไพบูลย์ กรรมการและผู้จัดการทั่วไป พร้อมกับนายวิเชษฐ วรกุล รองผู้จัดการทั่วไป สายงานธุรกิจ บสย. แถลงข่าวโครงการ PGS-5 ปรับปรุงใหม่ และผลการดำเนินงานโครงการค้ำประกันกลุ่ม Micro Entrepreneurs พร้อมเปิดตัวบริการใหม่ “คลินิกค้ำประกันสินเชื่อออนไลน์” ณ ห้องแถลงข่าว กระทรวงการคลัง

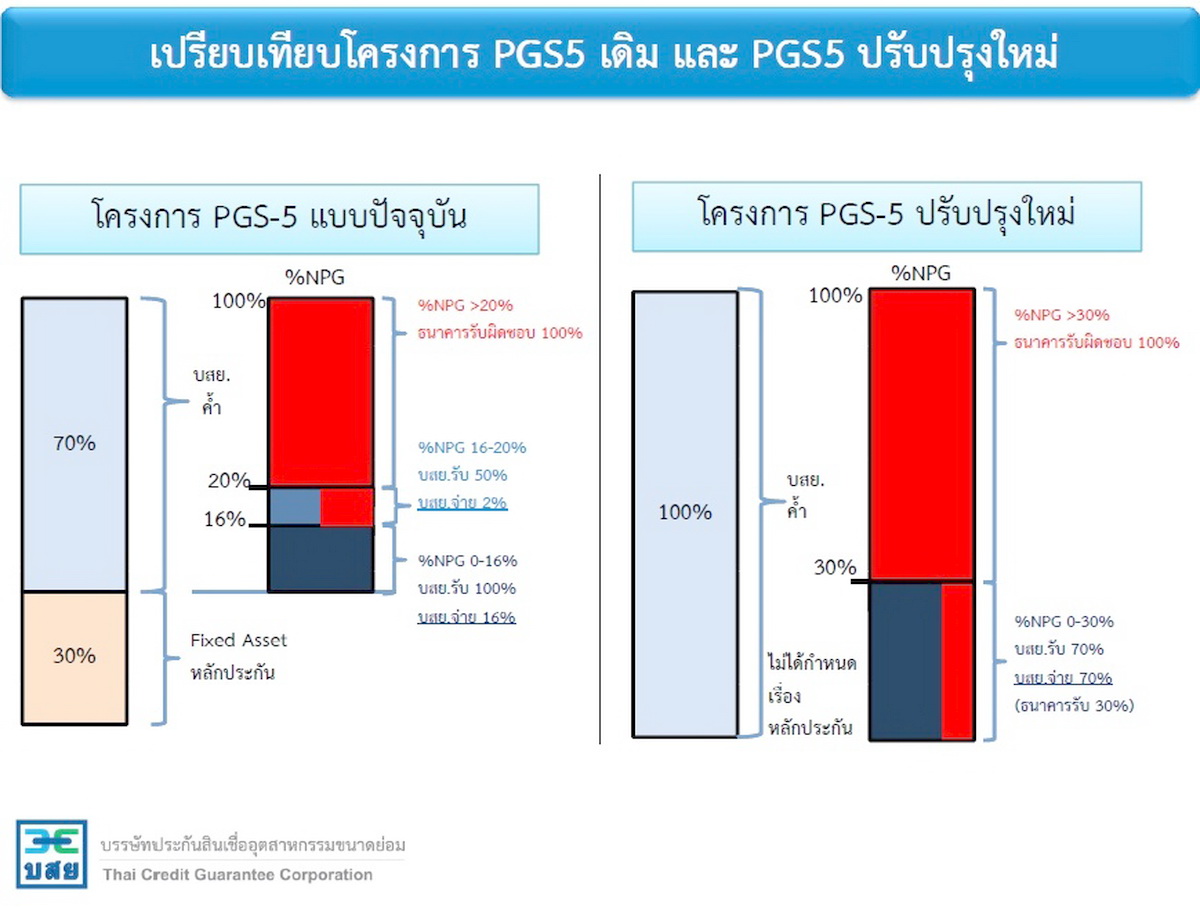

สำหรับโครงการ PGS-5 รูปแบบใหม่ได้กำหนดเงื่อนไขให้ธนาคารพาณิชย์ต้องร่วมจ่ายเงินชดเชยความเสียหาย กรณีธนาคารพาณิชย์ส่งลูกค้าให้ บสย. ค้ำประกันสินเชื่อแล้วกลายเป็นหนี้เอ็นพีแอลตั้งแต่ 1 บาทขึ้นไป โดย บสย. รับผิดชอบความเสียหาย 70% ของยอดหนี้เสียคงค้าง 30% แรกเท่านั้น หรือคิดเป็นอัตราการรับประกันหนี้เสียสุทธิ (Effective rate) ไม่เกิน 21% เท่านั้น นอกจากนี้ ยังกำหนดเงื่อนไขให้ธนาคารพาณิชย์คิดดอกเบี้ยเงินกู้กับ SMEs ที่เข้าร่วมโครงการนี้ได้ไม่เกิน MLR+2% ต่อปี

ยกตัวอย่าง ธนาคารพาณิชย์ส่งพอร์ตสินเชื่อ SMEs มาให้ บสย. ค้ำประกัน 1,000 ราย รายละ 1 ล้านบาท คิดเป็นวงเงินรวม 1,000 ล้านบาท ปรากฏว่าลูกค้าที่ธนาคารส่งมาให้ค้ำประกัน 300 รายแรก (ตั้งแต่ 1-300 ราย) กลายเป็นหนี้เอ็นพีแอล บสย. จ่ายเงินชดเชยความเสียหายไม่เกิน 210 ล้านบาท หรือจ่ายเงินชดเชยรายละ 7 แสนบาท ส่วนธนาคารพาณิชย์จ่ายเงินชดเชยไม่เกิน 90 ล้านบาท หรือจ่ายเงินชดเชยรายละ 3 แสนบาท(คลิ๊กที่ภาพเพื่อขยาย)

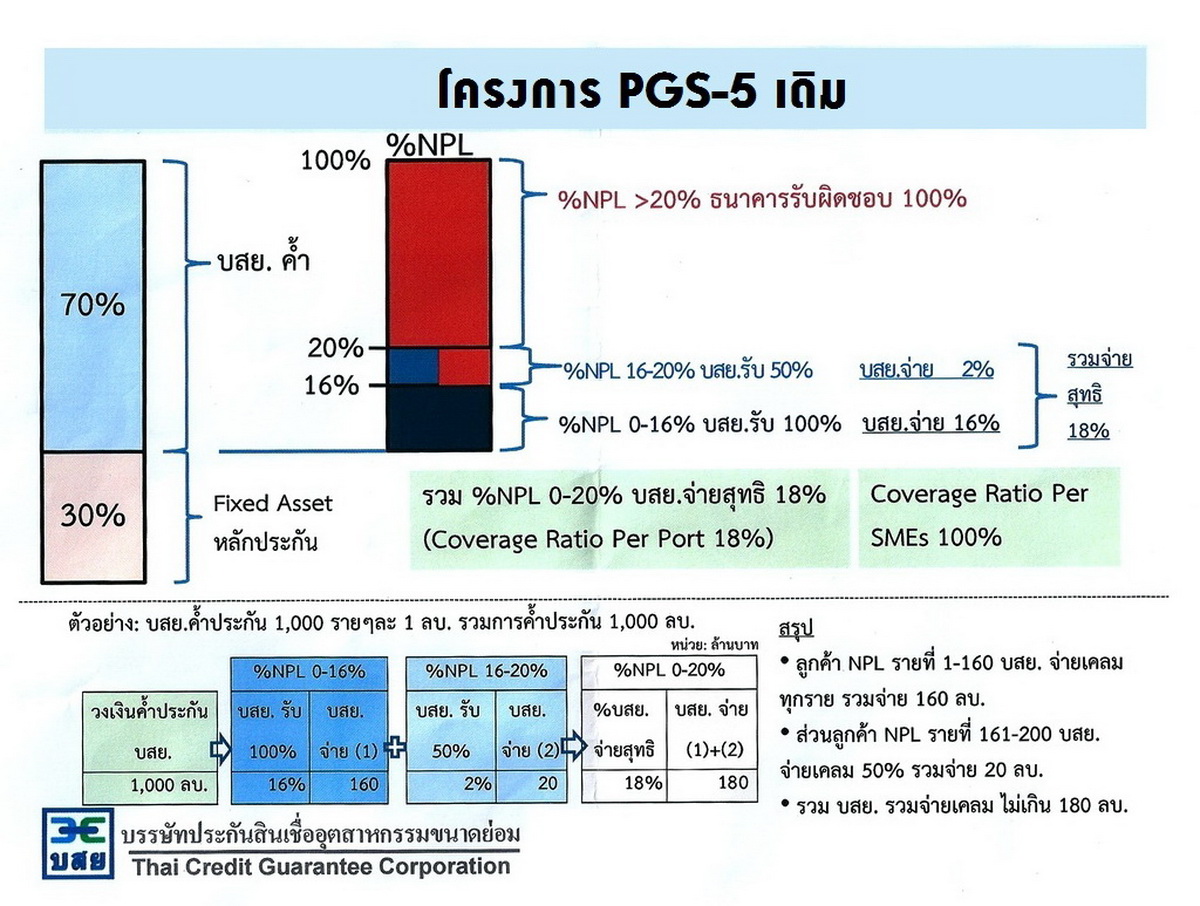

ขณะที่โครงการ PGS-5 รูปแบบเดิม กรณีพอร์ตสินเชื่อที่ธนาคารพาณิชย์ส่งมาให้ บสย. ค้ำประกันกลายเป็นหนี้เอ็นพีแอล คิดเป็นมูลหนี้ตั้งแต่ 0-16% ของยอดสินเชื่อคงค้าง บสย. รับผิดชอบเต็ม 100% ธนาคารพาณิชย์ไม่ต้องจ่ายเงินชดเชยความเสียหาย แต่ถ้าเป็น หนี้เอ็นพีแอลมูลหนี้ตั้งแต่ 16-20% ของยอดสินเชื่อคงค้าง บสย. จ่ายเงินชดเชยความเสียหาย 50% ธนาคารพาณิชย์ร่วมจ่าย 50% และถ้าเป็นหนี้เอ็นพีแอลมากกว่า 20% ส่วนที่เกินธนาคารพาณิชย์รับผิดชอบทั้งหมด ยกตัวอย่าง ธนาคารพาณิชย์ส่งลูกค้าเอสเอ็มอี มาให้ บสย. ค้ำ 1,000 ราย รายละ 1 ล้านบาท คิดเป็นมูลหนี้รวม 1,000 ล้านบาท ต่อมาลูกค้าที่ธนาคารส่งมาให้ บสย. ค้ำประกันกลายเป็นหนี้เอ็นพีแอลประมาณ 160 รายแรก บสย. รับผิดชอบทั้งหมดจ่ายค่าค่าเสียหายรายละ 1 ล้านบาท รวมเป็นเงินไม่เกิน 160 ล้านบาท ส่วนลูกค้าที่เป็นหนี้เอ็นพีแอลรายที่ 161-200 บสย. รับผิดชอบแค่ 50% หรือจ่ายเงินค่าเคลม รายละ 5 แสนบาท รวมเป็นเงินไม่เกิน 20 ล้านบาท

กล่าวโดยสรุปโครงการ PGS-5 รูปแบบเดิม บสย. รับประกันหนี้เสียสุทธิไม่เกิน 18% ของยอดสินเชื่อคงค้าง ส่วนโครงการ PGS-5 รูปแบบใหม่ บสย. รับประกันหนี้เสียสุทธิไม่เกิน 21% ไม่ใช่ 30% ตามมติครม.(คลิ๊กที่ภาพเพื่อขยาย)

แหล่งข่าวจาก บสย. กล่าวว่า ก่อนหน้านี้ นายวัลลภ เตชะไพบูลย์ กรรมการและผู้จัดการทั่วไป เคยทำเรื่องเสนอกระทรวงการคลัง ขอขยายวงเงินรับประกันหนี้เสียจาก 18% เป็น 30% ของพอร์ตสินเชื่อที่ธนาคารพาณิชย์ส่งให้ บสย. ค้ำประกัน ตามข้อเสนอของภาคเอกชน ทางกระทรวงการคลังส่งให้สำนักงานเศรษฐกิจการคลัง (สศค.) นำเรื่องนี้ไปทำการศึกษาอย่างละเอียด สศค. มองว่าโครงการ PGS-5 รูปแบบใหม่มีความเสี่ยงสูงกว่าโครงการ PGS-5 เดิม เนื่องจากสินเชื่อที่ธนาคารพาณิชย์ส่งให้ บสย. ค้ำประกันนั้น ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน ดังนั้น เพื่อป้องกันไม่ให้รัฐบาลต้องจ่ายเงินชดเชยความเสียหายให้ บสย. มากเกินไป จึงควรให้ธนาคารพาณิชย์เข้ามามีส่วนร่วมรับผิดชอบ กรณีลูกค้าที่ส่งมาให้ค้ำประกันสินเชื่อแล้วกลายเป็น NPL มูลหนี้เริ่มตั้งแต่ 0-100% โดย NPL ประมาณ 30% แรก บสย. รับผิดชอบ 70% ธนาคารพาณิชย์รับผิดชอบ 30% แต่ถ้าเป็น NPL เกิน 30% ขึ้นไป ธนาคารพาณิชย์รับผิดชอบทั้งหมด

“ตามมติ ครม. กำหนดให้ บสย. ต้องรายงานผลการดำเนินงานค้ำประกันสินเชื่อภายใต้โครงการ PGS-5 ให้ที่ประชุม ครม. รับทราบทุกเดือน หากสมาชิกสมาคมธนาคารไทยไม่สนใจที่จะเข้าร่วมโครงการนี้ บสย. คงต้องรีบทำเรื่องรายงาน ครม. หากทิ้งไว้นานอาจจะเกิดปัญหาความเหลื่อมล้ำระหว่างโครงการเก่ากับโครงการใหม่ที่ปรับปรุงแล้วมีเงื่อนไขดีกว่า” แหล่งข่าวจาก บสย. กล่าว

ขณะที่แหล่งข่าวจากธนาคารพาณิชย์ให้ความเห็นว่าด้วยนโยบายรัฐบาลที่ต้องการช่วยเหลือเอสเอ็มอีจึงมีการหารือกับสมาคมธนาคารไทย และมีมติว่าจะให้บสย.ค้ำประกัน 30% แต่สศค.ซึ่งเป็นผู้ดำเนินการในเรื่องนี้ โดยเกรงว่ากระทรวงการคลังต้องรับภาระความเสียหายสูง จึงปรับเงื่อนไขใหม่ไม่ได้เป็นไปตามมติที่ตกลงกัน โดยสุดท้ายแล้วตามเงื่อนไขของสศค.ทำให้บสย.ค้ำประกันแค่ 21% จึงทำให้ธนาคารพาณิชย์ส่วนใหญ่ไม่เข้าร่วมโครงการนี้