Hesse004

เมื่อตอนที่แล้ว ผู้เขียนอธิบายถึงสาเหตุการคอร์รัปชันของประเทศไทยในมุมมองทางเศรษฐศาสตร์ ซึ่งสาระสำคัญอยู่ที่เจ้าหน้าที่รัฐ หรือนักการเมืองชั่งน้ำหนักดูแล้วว่า ผลประโยชน์ที่ได้จากการคอร์รัปชันนั้น “สูงกว่า” ต้นทุนของการคอร์รัปชัน โดยต้นทุนของการคอร์รัปชันประกอบไปด้วยต้นทุนจากโอกาสที่จะถูกจับได้กับต้นทุนจากโอกาสที่จะถูกดำเนินคดี ซึ่งในมุมมองของผู้ที่คอร์รัปชันเห็นว่าต้นทุนดังกล่าวต่ำกว่าผลประโยชน์ที่พวกเขาได้รับจากการคอร์รัปชัน

อย่างไรก็ตามการตัดสินใจเช่นนี้อยู่ภายใต้สมมติฐานที่นักเศรษฐศาสตร์นิยมใช้ว่า “มนุษย์ทุกคนล้วนตัดสินใจอย่างมีเหตุมีผลหรือ Rationality” Rationality ดังกล่าวทำให้นักการเมืองหรือเจ้าหน้าที่รัฐผู้มีส่วนเกี่ยวข้องกับการใช้อำนาจรัฐตัดสินใจที่จะคอร์รัปชันเพราะผลที่ได้มันสูงกว่าต้นทุนที่พวกเขาต้องจ่ายไป แต่ไม่ได้หมายความว่าคนที่ไม่คอร์รัปชันจะไม่มี Rationality แต่อย่างใด หากแต่เจ้าหน้าที่รัฐหรือนักการเมืองที่ไม่คิดคอร์รัปชันมีทั้ง Rationality และ Integrity หรือ “คุณธรรม” ในการที่จะใช้อำนาจรัฐ

แต่อย่างไรก็ตาม หากมองอีกมุมหนึ่ง กลุ่มผู้ที่ไม่คิดจะคอร์รัปชันอาจจะมองเห็นแล้วว่า ต้นทุนของการคอร์รัปชันนั้นสูงกว่าผลประโยชน์ที่ได้รับ ข้าราชการหรือนักการเมืองบางคนซึ่งมองเรื่องนี้เป็นทั้ง “ต้นทุนส่วนตัว” เพราะการสร้างชื่อเสียง (Reputation) ก็นับเป็นการลงทุนอย่างหนึ่ง คนเหล่านี้ไม่อยากให้มีมลทินหรือแปดเปื้อนกับการคอร์รัปชัน ซึ่งหากอธิบายตามตรรกะแบบคณิตศาสตร์แล้วจะพบว่า คนที่คอร์รัปชันกับที่ไม่คอร์รัปชันมองพฤติกรรมการคอร์รัปชันแตกต่างกัน ดังสมการต่อไปนี้

Corruption → B > C (1)

Not Corruption → B < C + I (2)

จากสมการที่ (1) เจ้าหน้าที่รัฐหรือนักการเมืองที่ตัดสินใจจะคอร์รัปชันก็ต่อเมื่อผลประโยชน์ที่ได้จากการคอร์รัปชันหรือสินบน (Bribery) สูงกว่าต้นทุนจากการคอร์รัปชัน (C) ซึ่งประกอบด้วยต้นทุนของการถูกจับได้ (Cost of Caught) และ ต้นทุนของการถูกดำเนินคดี (Cost of Prosecution)

ในทางกลับกัน สมการที่ (2) เจ้าหน้าที่รัฐหรือนักการเมืองที่ตัดสินใจไม่คอร์รัปชัน เพราะพวกเขาเห็นว่าต้นทุนจากการคอร์รัปชันและมีคุณธรรม (Integrity) ที่คอยยับยั้งชั่งใจอยู่นั้นสูงกว่าสินบนที่ได้จากการคอร์รัปชัน

อดีตประธานาธิบดีเกาหลีใต้ “โนห์ มู เฮียน” ที่มาภาพ : http://www.chaoprayanews.com/wp-content/uploads/2009/06/500x322i.jpg

อดีตประธานาธิบดีเกาหลีใต้ “โนห์ มู เฮียน”ผู้กระทำอัตวินิบาตกรรมด้วยการกระโดดหน้าผาฆ่าตัวตายเพื่อพิสูจน์ความบริสุทธิ์ของตัวเองจากกรณีที่เขาและครอบครัวถูกสอบสวนเรื่องการรับสินบน โนห์ มู เฮียน เป็นประธานาธิบดีที่คนเกาหลีใต้รักมากที่สุดคนหนึ่งด้วยความเป็นคนที่รักษาภาพลักษณ์ของความซื่อสัตย์สุจริต การตายของเขาสะท้อนให้เห็นว่านักการเมืองดีๆ บางคนนั้นมี Integrity ที่สูงมาก แม้กระทั่งพร้อมสละชีวิตของตัวเองเพื่อรักษาความซื่อสัตย์สุจริตที่ตัวเองสร้างมาตลอดชีวิต

หากเราพิจารณาเฉพาะผลประโยชน์ที่ได้จากการคอร์รัปชันแล้ว วิชาคอร์รัปชันศึกษาและทุจริตวิทยาอธิบายพฤติกรรมการติดสินบนว่าเป็นเรื่องที่ผู้จ่ายสินบนหรือติดสินบน (Paying Bribe) แลกเปลี่ยนกับการตัดสินใจของผู้ใช้อำนาจรัฐเพื่อให้คนเหล่านั้นใช้อำนาจรัฐในการให้สิทธิพิเศษ ยกเว้นกฎหมายหรือข้อระเบียบต่างๆ รวมไปถึงการเอาหูไปนาเอาตาไปไร่ หรือถ้าพูดแบบนักกฎหมายก็คือ คนจ่ายสินบนเพื่อให้เจ้าหน้าที่รัฐคนนั้นปฏิบัติหน้าที่โดยมิชอบหรือละเว้นการปฏิบัติหน้าที่

ดังนั้น จึงไม่น่าแปลกใจที่ประมวลกฎหมายอาญาจำเป็นต้องกำหนดมาตรา 157 ไว้แบบ “ครอบจักรวาล” เพื่อป้องกันไม่ให้เจ้าหน้าที่รัฐและนักการเมืองใช้อำนาจหน้าที่โดยมิชอบหรือละเว้นการปฏิบัติหน้าที่

มาตรา 157 ผู้ใดเป็นเจ้าพนักงานปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติ หรือละเว้นการปฏิบัติหน้าที่โดยทุจริต ต้องระวางโทษจำคุกตั้งแต่หนึ่งปีถึงสิบปี หรือปรับตั้งแต่สองพันบาทถึงสองหมื่นบาท หรือทั้งจำทั้งปรับ

ประมวลกฎหมายอาญา

อย่างไรก็ตาม รูปแบบของการติดสินบนในปัจจุบันมีอยู่หลายประเภท เช่น การให้เงินสด แจกเช็คของขวัญ มอบทรัพย์สินมีค่าโดยอ้างว่าให้ด้วยความเสน่หา ให้สิทธิพิเศษต่างๆ เช่น เปิดเมมเบอร์สถานบริการบันเทิงต่างๆ ให้ฟรี ให้ของขวัญหรือของกำนัลในวาระพิเศษ แจกแพ็คเกจทัวร์เที่ยวต่างประเทศ ให้หุ้นลมโดยไม่ต้องมาร่วมลงทุนด้วย หรือสามารถซื้อสินค้าราคาแพงได้ในราคาถูกกว่าท้องตลาด มอบทุนการศึกษาต่างประเทศให้กับบุตรหลาน จ้างให้เป็นที่ปรึกษาหลังเกษียณแล้ว… ทั้งหมดที่กล่าวมานี้ล้วนเป็นเรื่อง “สารพัด” ที่จะให้ทั้งนั้น ซึ่งน่าสนใจว่า เมื่อคนให้เขาให้แล้ว คงไม่ใช่แค่เพียง “น้ำใจ” หรือ “ความเสน่หา” แต่อย่างใด หากแต่เขาเองก็ต้องการอะไร “ต่างตอบแทน” เช่นกัน การให้สิ่งเหล่านี้ล้วนเป็นต้นทุนของผู้จ่ายสินบน (Cost of Bribery) ทั้งสิ้น ซึ่งผู้จ่ายสินบนย่อมคิด “สะระตะ” ดีแล้วว่าผลประโยชน์ที่เขาได้จากการติดสินบนนั้นต้องมากกว่าต้นทุนที่เขาจ่ายไป เช่น ลงทุนติดสินบนไป 10,000,000 บาท แต่เลือกที่จะได้รับสิทธิทำสัมปทานปีละ 20,000,000 ล้าน 10 ปี เป็นต้น

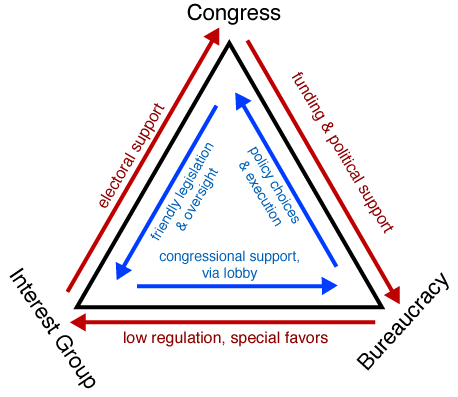

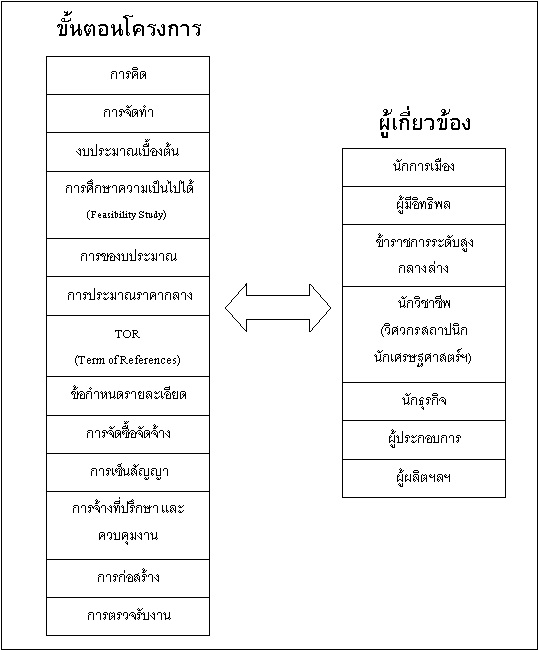

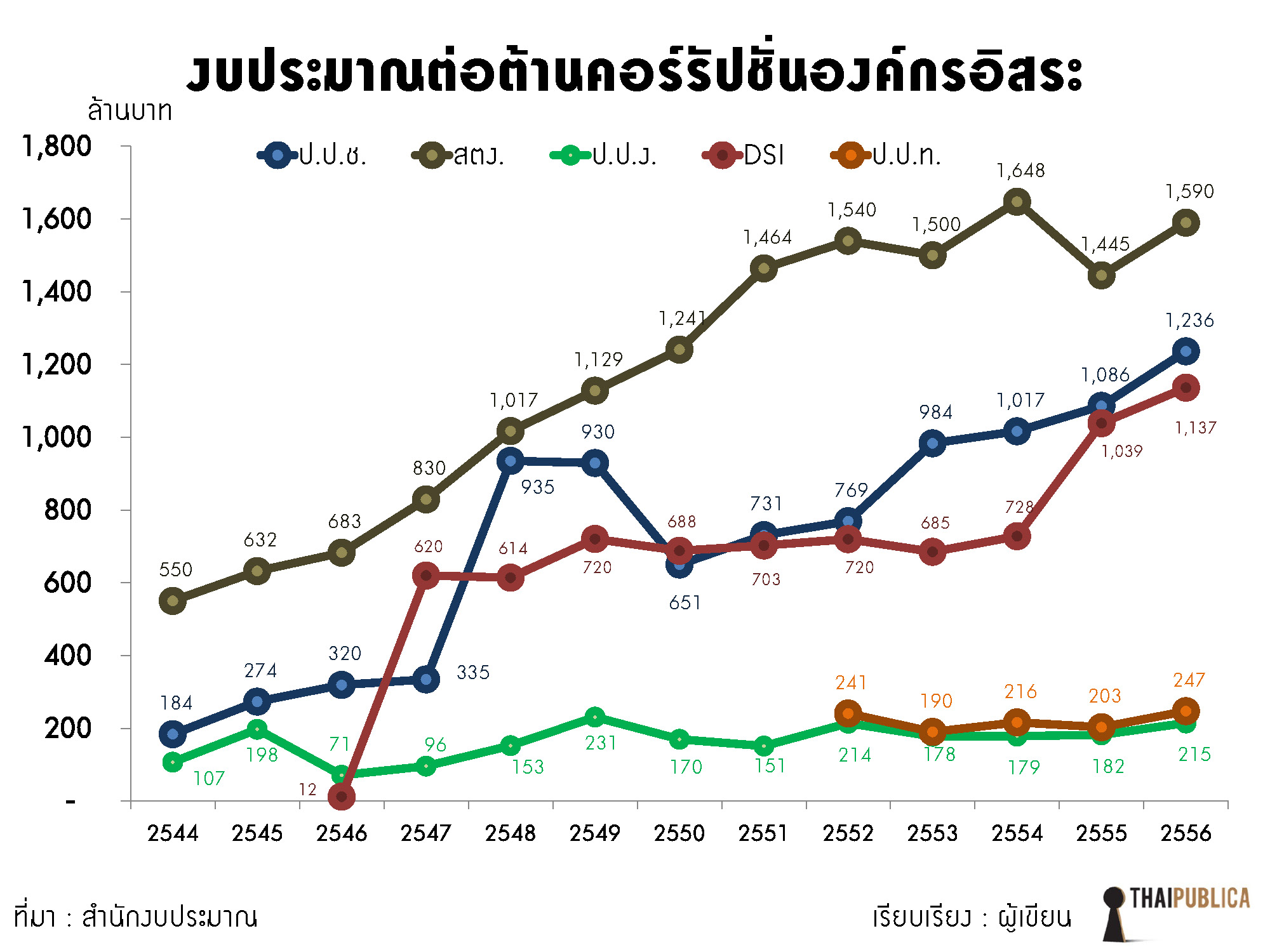

ด้วยเหตุนี้ การศึกษาวิชาคอร์รัปชันศึกษาและทุจริตวิทยานั้น เราจำเป็นต้องเข้าใจพฤติกรรมของคนสามกลุ่มก่อน คือ กลุ่มเจ้าหน้าที่รัฐ กลุ่มนักการเมือง และกลุ่มพ่อค้านักธุรกิจ ภาษาของวิชารัฐศาสตร์และเศรษฐศาสตร์การเมืองเรียกความสัมพันธ์ของคนสามกลุ่มนี้ว่า “Iron Triangle” หรือ “สามเหลี่ยมเหล็ก”1 Iron Triangle สามเหลี่ยมเหล็กแห่งความสัมพันธ์ เมื่ออำนาจกับผลประโยชน์กลายเป็นของคู่กัน ที่มาภาพ : http://upload.wikimedia.org ภาพที่ 1 Iron Triangle สามเหลี่ยมเหล็กแห่งความสัมพันธ์ เมื่ออำนาจกับผลประโยชน์กลายเป็นของคู่กัน จากภาพข้างบน กลุ่มนักการเมืองหรือฝ่ายบริหารที่ต้องออกกฎหมายหรือบริหารราชการแผ่นดินนั้นมีความสัมพันธ์กับกลุ่มผลประโยชน์ (Interest Group) ซึ่งกลุ่มใหญ่ในกลุ่มนี้คือกลุ่มพ่อค้านักธุรกิจ ขณะเดียวกัน กลุ่มนักการเมืองซึ่งเป็นยอดบนของสามเหลี่ยมเหล็กก็จะเป็นผู้กำกับดูแลและให้นโยบายกับกลุ่มข้าราชการ (Bureaucracy) หรือเจ้าหน้าที่รัฐ กลุ่มเจ้าหน้าที่รัฐจะคอยทำหน้าที่นำนโยบายของกลุ่มนักการเมืองที่บางนโยบายก็ถูกส่งต่อมาจากกลุ่มผลประโยชน์ที่มีพ่อค้านักธุรกิจอยู่เบื้องหลัง ด้วยเหตุนี้เอง จึงไม่น่าแปลกใจที่หลายต่อหลายครั้งนักการเมืองทั้งที่มีตำแหน่งเป็นรัฐมนตรีหรือ ส.ส. ผู้ทรงเกียรติทั้งหลายจะพยายามทำหน้าที่เป็น “นายหน้าค้าโครงการรัฐ” โดยผ่านการผลักดันจากกลุ่มพ่อค้าและนักธุรกิจ ตัวอย่างการคอร์รัปชันที่แสดงบทบาทของคน 3 กลุ่ม ได้อย่างชัดเจนที่สุด คือ การคอร์รัปชันในกระบวนการจัดซื้อจัดจ้าง (Corruption in Public Procurement) ที่มีผู้เกี่ยวข้องทั้งนักการเมือง พ่อค้านักธุรกิจ และข้าราชการในทุกกระบวนการจัดซื้อจัดจ้าง ตั้งแต่การริเริ่มโครงการ การศึกษาความเป็นไปได้ การประมาณราคากลาง การกำหนดสเป็ค การลงนามในสัญญา การบริหารสัญญา จนกระทั่งการตรวจรับงาน ภาพที่ 2 คอร์รัปชันในกระบวนการจัดซื้อจัดจ้าง (Corruption in Public Procurement) ตัวอย่างความสัมพันธ์ระหว่างผู้เกี่ยวข้องหลายกลุ่มกับขั้นตอนโครงการตั้งแต่ต้นทางยันปลายทาง ทุจริตคลองด่าน ที่มาภาพ : ภาพจาก http://images.voicecdn.net/contents/640/330/horizontal/25173.jpg ภาพที่ 3 โครงการก่อสร้างโรงบำบัดน้ำเสียที่คลองด่าน สมุทรปราการ อีกหนึ่งมหากาพย์ที่มีตัวละครครบทั้งนักการเมือง พ่อค้านักธุรกิจ และข้าราชการประจำ การศึกษาวิชาคอร์รัปชันและทุจริตวิทยานั้นมีความ “ละเอียดอ่อน” มาก เพราะการอธิบายพฤติกรรมการคอร์รัปชันด้วยแนวทางใดแนวทางเดียวนั้นเห็นทีจะ “ไม่พอ” ดังนั้น การศึกษาวิชานี้จึงเป็นการศึกษาที่ไม่มีวันสิ้นสุด ตราบใดที่มนุษย์เรายังมี “กิเลส” มีความโลภ และขาดความยับยั้งชั่งใจในการใช้อำนาจ อย่างไรก็ตาม ในตอนที่ 2 นี้ ผู้เขียนตั้งใจจะเล่าเรื่องการประเมินสถานการณ์การคอร์รัปชันของประเทศไทยในปัจจุบัน เพราะถ้าจะว่ากันตามตรงแล้ว ไม่มีใครที่ทราบว่าสถานการณ์การคอร์รัปชันในปัจจุบันของบ้านเรานั้นมันเป็นอย่างไรกันแน่ การประเมินสถานการณ์การคอร์รัปชัน (Corruption Assessment) กับการวัดระดับการคอร์รัปชัน (Corruption Measurement) นั้นมีความคล้ายคลึงกัน กล่าวคือ การประเมินสถานการณ์เป็นการพิจารณาหรือดูสถานการณ์ว่า ในปัจจุบันนั้น สถานการณ์การคอร์รัปชันในสังคมเรามีความรุนแรงมากน้อยแค่ไหน ขณะที่การวัดระดับการคอร์รัปชัน ส่วนใหญ่แล้วเป็นการสอบถามความเห็นหรือทัศนคติในเรื่องการรับรู้เกี่ยวกับพฤติกรรมการคอร์รัปชันในสังคมนั้น ตั้งแต่เรื่องอัตราการจ่ายสินบนในวงการต่างๆ ไปจนถึงการป้องกันหรือการแก้ปัญหาการคอร์รัปชันในปัจจุบัน โดยส่วนตัวผู้เขียนแล้ว ผู้เขียนมุ่งไปในประเด็นการประเมินสถานการณ์การคอร์รัปชัน เพราะการประเมินสถานการณ์การคอร์รัปชัน เราจำเป็นต้องใช้ข้อมูลที่ดูจะจับต้องได้ และพยายามหลีกเลี่ยงทัศนคติหรือความเห็นเกี่ยวกับการคอร์รัปชัน อย่างไรก็ตาม คำถามยอดนิยมของการศึกษาเรื่องคอร์รัปชันคือ ข้อมูลที่เราจะเข้าถึงได้หรือเข้าไปประเมินสถานการณ์คอร์รัปชันอย่างเป็นเรื่องเป็นราวนั้น เป็นข้อมูลที่มีที่มาจากที่ไหนกันแน่? คำตอบ คือ ข้อมูลเหล่านี้มาจากหน่วยงานต่อต้านการคอร์รัปชันในประเทศ (Anti-Corruption Agencies) หรือ ACAs ดังที่ผู้เขียนได้กล่าวถึงว่า หน่วยงานหลักๆ ที่ทำหน้าที่ต่อต้านการคอร์รัปชันในบ้านเรานั้นมีทั้งหมด 6 หน่วยงาน ได้แก่ ป.ป.ช. ซึ่งเป็นหน่วยงานที่ทำหน้าที่โดยตรงในการชี้มูลความผิดเกี่ยวกับการทุจริตและประพฤติมิชอบในวงราชการ รวมไปถึงการร่ำรวยผิดปกติของเจ้าหน้าที่รัฐ อย่างไรก็ดี หน่วยงานที่เหลืออีก 5 แห่ง คือ สตง., ปปง., ปปท., DSI รวมไปถึง บก.ปปป. ซึ่งเป็นหน่วยงานหนึ่งที่สังกัดสำนักงานตำรวจแห่งชาติ หน่วยงานเหล่านี้มีบทบาทในฐานะ “ผู้ช่วย” ป.ป.ช. ในการค้นหาตรวจสอบและชี้ให้เห็นพฤติการณ์การคอร์รัปชันของเจ้าหน้าที่รัฐ เช่น ตามกฎหมายว่าด้วยการตรวจเงินแผ่นดิน ปี 2542 กล่าวถึงการแจ้งผลการตรวจสอบกรณีที่ สตง. ตรวจพบว่ามีพฤติการณ์น่าเชื่อว่าเกิดการทุจริตตามมาตรา 46 สตง. จะส่งรายงานผลการตรวจสอบให้พนักงานสอบสวน (ตำรวจ) ดำเนินการต่อไป มาตรา 46 ในกรณีที่คณะกรรมการพิจารณาผลการตรวจสอบแล้วปรากฏว่ามีพฤติการณ์น่าเชื่อว่าเป็นการทุจริตหรือมีการใช้อำนาจหน้าที่โดยมิชอบ ก่อให้เกิดความเสียหายแก่เงินหรือทรัพย์สินของราชการ ให้คณะกรรมการแจ้งต่อพนักงานสอบสวนเพื่อดำเนินคดี และให้คณะกรรมการแจ้งผลการตรวจสอบดังกล่าวให้ผู้รับตรวจ หรือกระทรวงเจ้าสังกัด หรือผู้บังคับบัญชา หรือผู้ควบคุมกำกับหรือรับผิดชอบของหน่วยรับตรวจ แล้วแต่กรณี ดำเนินการตามกฎหมายหรือตามระเบียบแบบแผนที่ราชการหรือที่หน่วยรับตรวจกำหนดไว้แก่เจ้าหน้าที่ผู้รับผิดชอบด้วย การดำเนินคดีตามวรรคหนึ่ง ให้พนักงานสอบสวนนำรายงานการตรวจสอบของสำนักงานการตรวจเงินแผ่นดินมาใช้เป็นหลักในการสอบสวนด้วย เมื่อพนักงานสอบสวน ผู้รับตรวจ กระทรวงเจ้าสังกัด ผู้บังคับบัญชา หรือผู้ควบคุมกำกับหรือรับผิดชอบของหน่วยรับตรวจตามวรรคหนึ่ง ดำเนินการไปประการใดแล้วให้แจ้งให้คณะกรรมการทราบภายในทุกเก้าสิบวัน ในกรณีที่พนักงานสอบสวน ผู้รับตรวจ กระทรวงเจ้าสังกัด ผู้บังคับบัญชา หรือผู้ควบคุมกำกับหรือรับผิดชอบของหน่วยรับตรวจไม่ดำเนินการตามวรรคหนึ่งภายในระยะเวลาอันสมควร ให้คณะกรรมการรายงานต่อสภาผู้แทนราษฎร วุฒิสภา และคณะรัฐมนตรี พระราชบัญญัติว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2542 ดังนั้น เมื่อรู้แล้วว่าจะประเมินสถานการณ์การคอร์รัปชันของบ้านเราจากหน่วยงานต่อต้านการคอร์รัปชัน ผู้เขียนเองจะขอขยายความให้ท่านผู้อ่านได้เข้าใจความหมายของคำว่า “ป้องกัน” และ “ปราบปราม” ซึ่งเป็นส่วนหนึ่งของการต่อต้านการคอร์รัปชัน Anti Corruption = Prevention + Suppression คำว่า “ป้องกัน” หรือ “Prevention” นั้น หมายถึง การหาทางล้อมกรอบหรือป้องกันไม่ให้เกิดการคอร์รัปชัน การป้องกันมีตั้งแต่การออกกฎหมาย ระเบียบ ประกาศ ข้อบังคับ การกำหนดโทษ การสนับสนุนบทบาทภาคประชาชนให้เข้ามามีส่วนร่วมในกระบวนการตรวจสอบการคอร์รัปชัน เป็นต้น แม้ว่าการป้องกันจะเป็นการหาหนทางล้อมกรอบการคอร์รัปชัน แต่การป้องกันก็จำเป็นต้องมีการ “ปราบปราม” หรือ “Suppression” ทั้งนี้เพื่อให้ผู้กระทำความผิดฐานทุจริตนั้นได้รับการลงโทษ อย่างไรก็แล้วแต่ การปราบปรามการคอร์รัปชันเป็นหน้าที่ของ ป.ป.ช. โดยตรง ดังนั้น การปราบปรามจึงเป็นขั้นตอนของการค้นหาและรวบรวมพยานหลักฐานเพื่อที่จะชี้มูลว่ามีความผิดว่าด้วยการทุจริตหรือประพฤติมิชอบหรือไม่ และเมื่อ ป.ป.ช. ชี้มูลแล้ว เรื่องชี้มูลดังกล่าวจะถูกส่งต่อให้อัยการดำเนินการฟ้องร้องต่อไป ดังนั้น การประเมินสถานการณ์คอร์รัปชันจากหน่วยงานต่อต้านการคอร์รัปชันของรัฐ จึงเป็นการประเมินสถานการณ์ที่จะทำให้เราได้เห็นภาพการคอร์รัปชันและการต่อต้านการคอร์รัปชันได้พร้อมๆ กัน คำถามแรกในการประเมินสถานการณ์การคอร์รัปชัน คือ เราจะรู้ได้อย่างไรว่าเกิดการคอร์รัปชันขึ้นแล้ว อย่างที่ผู้เขียนได้กล่าวถึงสาเหตุการคอร์รัปชันในตอนที่ 1 แล้วว่า การที่เราจะทราบว่า “อาจจะ” เกิดการคอร์รัปชันขึ้นแล้วจริงๆ ก็ต่อเมื่อมีคนมา “ร้องแรกแหกกระเชอ” กับหน่วยงานของรัฐ หรือที่เราเรียกว่า “Whistle Bowler” คนร้องแรกฯ หรือคนเป่านกหวีดนี่เองที่จะต้องเป็นคนแจ้ง “เบาะแส” ข้อมูลการคอร์รัปชันให้กับหน่วยงานตรวจสอบทั้งหลายว่า พฤติกรรมการคอร์รัปชันที่เขาพบนั้น ใครเป็นผู้คอร์รัปชัน มีพฤติการณ์คอร์รัปชันอย่างไร และทำให้เกิดความเสียหายมากน้อยแค่ไหน อย่างที่เรียนไปเมื่อตอนที่แล้วว่า ผู้ร้องหรือคนเป่านกหวีดมีต้นทุนในการร้องที่สูงมาก เพราะไม่มีใครอยากเปลืองตัวเข้าไปเสี่ยง และคิดว่าการร้องเรียนเพื่อต่อต้านการคอร์รัปชันนั้น “ไม่ใช่ธุระกงการ” ซึ่งนักเศรษฐศาสตร์อธิบายพฤติกรรมการเพิกเฉยของคนในสังคมที่ไม่อินังขังขอบเมื่อเห็นคนคอร์รัปชันว่า เป็นกลุ่มคน “Free Rider” หรือพวกชอบ “ตีตั๋วฟรี”2 การต่อต้านคอร์รัปชัน (Anti-Corruption) มีลักษณะบางประการที่เป็น “สินค้าสาธารณะ” หรือ “Public Goods” ในทางเศรษฐศาสตร์ เนื่องจากผู้บริโภคไม่ได้ถูกกีดกันจากการบริโภคสินค้าการต่อต้านคอร์รัปชัน เพราะไม่มีใครสามารถกีดกันได้ แต่หากให้ประชาชนคนธรรมดาเป็นผู้มาผลิตสินค้าการต่อต้านคอร์รัปชันเพียงฝ่ายเดียว สินค้าดังกล่าวก็คงเกิดได้ยาก เพราะต้นทุนในการต่อต้านคอร์รัปชันนั้นสูงมาก อย่างไรก็ตาม การแจ้งหรือร้องเรียนพฤติกรรมการคอร์รัปชัน (Corruption Complaints) นั้นมีต้นทุนของการร้องเรียน ตั้งแต่ต้นทุนในการรวบรวมข้อมูลเบื้องต้นเพื่อจะแจ้งให้หน่วยงานป้องกันและปราบปรามการคอร์รัปชันได้ทราบ ต้นทุนลำดับถัดมาคือ ต้นทุนในการติดตามเรื่องทั้งๆ ที่อาจไม่ใช่ธุระของผู้ร้องเรียน และต้นทุนที่สำคัญที่สุดของกลุ่ม Whistle Bowler คือ ต้นทุนในการถูกกันไว้เป็นพยาน กรณีที่ผู้ร้องเรียนเกิดไปมีส่วนร่วมกับเรื่องร้องเรียนนั้นด้วย ต้นทุนตัวนี้นับว่าสูงมาก เพราะหากไม่มีการคุ้มครองพยานได้ดีแล้ว โอกาสที่ผู้ร้องเรียนจะได้รับอันตรายนั้นมีสูงมาก http://www.thaichamber.org/images/banner_anti.jpg ภาพที่ 4 การต่อต้านคอร์รัปชันภาคประชาชน กับอีกบทบาทของภาคประชาสังคมในการมาร่วมกันช่วยผลิตสินค้าสาธารณะที่ชื่อ “การต่อต้านคอร์รัปชัน” ที่ลำพังรัฐผลิตเพียงฝ่ายเดียวคงทำไม่ไหว จากรายละเอียดการรับเรื่องร้องเรียนในกล่องที่ 1 จะเห็นได้ว่า การร้องเรียน (Accuse or Complaints) เจ้าหน้าที่รัฐที่เราเชื่อว่าจะมีพฤติการณ์คอร์รัปชันนั้น ผู้ร้องเรียนต้องเตรียมพร้อมพอสมควร โดยเฉพาะการบรรยายพฤติการณ์การ กระทำความผิดตามข้อกล่าวหาอย่างละเอียด เพื่อให้ทราบถึงช่วงเวลาที่กระทำผิด รายละเอียดการกระทำผิด พร้อมทั้งให้ระบุพยานหลักฐานหรือพยานที่จะสนับสนุนเรื่องร้องเรียนดังกล่าว เหตุผลที่ทาง ป.ป.ช. ต้องทำเช่นนี้ก็เพื่อป้องกันการร้องเรียนเรื่องที่ไม่เป็นเรื่อง หรือเรื่องกลั่นแกล้งที่ไม่มีมูลมากพอ ซึ่งจะทำให้การใช้ทรัพยากรในการปราบปรามการทุจริตนั้นไม่คุ้มค่าต่อการลงทุนปราบปรามการทุจริต กล่องที่ 1 รายละเอียดการรับเรื่องร้องเรียนในเว็บไซด์ของ ป.ป.ช. ในการร้องเรียนควรมีรายละเอียดให้ครบถ้วนตามที่กฎหมายกำหนด เช่น 1. ชื่อและที่อยู่ของผู้กล่าวหา 2. ชื่อหรือตำแหน่งของผู้ Hesse004ถูกกล่าวหา 3. ข้อกล่าวหาการกระทำความผิด 4. บรรยายพฤติการณ์การกระทำความผิดตามข้อกล่าวหาอย่างละเอียด เพื่อให้ทราบถึงวันเวลาที่กระทำความผิด รายละเอียดการกระทำความผิด พร้อมระบุพยานหลักฐานหรืออ้างพยานหลักฐานที่สามารถยืนยันหรือสนับสนุนการกล่าวหาร้องเรียนว่ามีอะไรบ้าง มีพยานบุคคลที่รู้เห็นเหตุการณ์ หรือไม่ เป็นผู้ใด อย่างไร ในเรื่องนี้ได้กล่าวหาร้องเรียนไปหน่วยงานใดหรือไม่ และเป็นผลประการใด 5. ควรป้อนข้อมูลเกี่ยวกับชื่อ – สกุล หมายเลขประจำตัวประชาชน ที่อยู่ โทรศัพท์ และอีเมล์ (e-mail) ของผู้กล่าวหาที่สามารถติดต่อได้ให้ชัดเจน เพื่อประโยชน์ในการติดต่อกลับเพื่อยืนยันการกล่าวหาร้องเรียน ขอทราบข้อเท็จจริงเพิ่มเติมให้ชัดเจนสามารถดำเนินการต่อไปได้ หรือเพื่อรายงานผลให้ท่านทราบ ข้อมูลของท่านจะถูกเก็บเป็นความลับอย่างที่สุด กรณีที่ไม่เปิดเผยชื่อ – สกุลจริงถือว่าเป็น “บัตรสนเท่ห์” ซึ่งหากไม่ระบุพยานหลักฐานชัดเจนเพียงพอที่จะดำเนินการไต่สวนข้อเท็จจริงได้ คณะกรรมการป.ป.ช. อาจไม่รับหรือยกเรื่องร้องเรียนดังกล่าวขึ้นพิจารณาได้ 6. กรุณาลงทะเบียนเป็นผู้กล่าวหา เพื่อประโยชน์ในการติดต่อกลับเพื่อยืนยันการกล่าวหา ขอทราบข้อเท็จจริงเพิ่มเติมให้ชัดเจนขึ้น หรือเพื่อรายงานผลให้ท่านทราบ หรือเพื่อประโยชน์ในการติดตามเรื่องที่ท่านกล่าวหาร้องเรียน ข้อมูลของท่านจะถูกเก็บไว้เป็นความลับอย่างที่สุด เพื่อร้องเรียนของผู้ร้องเรียน และการแจ้งรายละเอียดเพิ่มเติมต่อไป 7. ถ้าหากท่านไม่ประสงค์จะให้ติดต่อกลับหรือไม่ต้องการเปิดเผย ก็จะไม่กรอกข้อมูลตามข้อ 5 ดังกล่าว หรือหากท่านจะกรอกข้อมูลตามข้อ 5 และประสงค์ที่จะให้สำนักงานป.ป.ช. ปกปิดตามข้อ 5 ก็โปรดระบุให้ชัดเจนด้วย กระบวนการแจ้งเรื่องร้องเรียนดังกล่าวนี้ นับเป็นช่องทางหนึ่งที่ทำให้หน่วยงานต่อต้านคอร์รัปชันสามารถรับทราบสถานการณ์การคอร์รัปชันว่าเป็นอย่างไรบ้าง การต่อต้านคอร์รัปชันในระดับสากลนั้น การนำเครื่องมือที่เรียกว่า Hot Lineสายด่วนแจ้งการคอร์รัปชันก็ได้รับความนิยมเช่นเดียวกัน แต่จะประสบผลสำเร็จหรือไม่นั้นเป็นเรื่องของการทำงานปราบปรามของหน่วยงานต่อต้านการคอร์รัปชัน 3 Satyendra Dubey ที่มาภาพ :http://www.frontlineonnet.com ภาพที่ 5 Satyendra Dubey ฮีโร่ผู้ “วายชนม์” จากการต่อต้านคอร์รัปชันของชาวอินเดีย Satyendra Dubey เป็นวิศวกรประจำโครงการก่อสร้างทางหลวงในอินเดีย เขาพบว่ามีการทุจริตในการก่อสร้างทางหลวงครั้งใหญ่ Dubey เป็นคนแรกที่ “เป่านกหวีด” ว่าเกิดการคอร์รัปชัน แต่ท้ายที่สุดเขาถูกลอบฆ่า ชาวอินเดียลุกขึ้นมาประท้วงและเรียกร้องความเป็นธรรมให้กับ Dubey การต่อสู้ของ Dubey นับเป็นอีกตัวอย่างหนึ่งของต้นทุนของ Whistle Bowler การประเมินสถานการณ์การคอร์รัปชันของประเทศไทยในปัจจุบัน หน่วยงานต่อต้านคอร์รัปชันที่กล่าวมาข้างต้นนับว่ามีบทบาทสำคัญในการป้องกันและปราบปรามการคอร์รัปชันไปพร้อมๆ กัน หน่วยงานที่ช่วย ป.ป.ช. ได้มากที่สุด คือ สำนักงานการตรวจเงินแผ่นดิน หรือ สตง. โดย สตง. นับเป็นองค์กรราชการที่เก่าแก่องค์กรหนึ่งของประเทศไทย องค์กรตรวจเงินแผ่นดินไทยมีจุดเริ่มต้นจากความต้องการของภาครัฐที่จะสร้างกลไกการตรวจเงินแผ่นดินให้เป็นไปตามหลักสากลที่มีองค์กรตรวจเงินแผ่นดิน โดยรูปแบบการตรวจเงินแผ่นดินไทยนั้นยึดตามระบบการเงินการคลังของอังกฤษซึ่งเรียกว่า “Westminster Model” เนื่องจากในอดีต บ้านเรามีที่ปรึกษาทางการคลังเป็นชาวอังกฤษ แน่นอนว่า การตรวจสอบย่อมพบเรื่องการทุจริตอยู่เสมอ ดังนั้น องค์กรตรวจเงินแผ่นดินไทยตั้งแต่ยุคเริ่มก่อตั้งที่เป็น “ออฟฟิศหลวง” ก่อนจะพัฒนามาเป็น “กรมตรวจเงินแผ่นดิน” ในสมัยรัชกาลที่ 6 เมื่อปี 2458 และหลังเปลี่ยนแปลงการปกครองปี 2475 ได้ยกระดับขึ้นเป็น “สำนักงานคณะกรรมการตรวจเงินแผ่นดิน” ก่อนจะแก้ไขกฎหมายการตรวจเงินแผ่นดินในปี 2522 เป็น “สำนักงานตรวจเงินแผ่นดิน” และการเปลี่ยนแปลงครั้งล่าสุดของกฎหมายการตรวจเงินแผ่นดินปี 2542 ที่ได้ยกระดับองค์กรตรวจเงินแผ่นดินให้เป็น “สำนักงานการตรวจเงินแผ่นดิน” ดังเช่นปัจจุบัน สิ่งที่ได้พรรณนามาทั้งหมดนี้ ผู้เขียนต้องการชี้ให้เห็นว่า การตรวจสอบกับข้อตรวจพบเรื่องการทุจริตฉ้อราษฎร์บังหลวงนั้นเป็นสิ่งที่อยู่คู่กันมาอย่างช้านาน ด้วยเหตุนี้ องค์กรตรวจเงินแผ่นดินจึงเป็นองค์กรสำคัญอีกองค์กรหนึ่งในการต่อต้านการคอร์รัปชันของประเทศไทย คำถามประการต่อมาของการประเมินสถานการณ์การคอร์รัปชัน โดยเฉพาะในมุมมองของผู้ตรวจสอบ พวกเขาจะทราบได้อย่างไรว่ามันเกิดการคอร์รัปชันขึ้นแล้ว ผู้ตรวจสอบจะรู้ได้จากการตรวจสอบเอกสาร ซึ่งจะเริ่มต้นตั้งแต่ “ข้อสงสัย” ไปจนถึงการจับ “ข้อพิรุธ” ที่ดูแล้วผิดสังเกต โดยทั่วไปแล้ว หลักการตรวจสอบการคอร์รัปชันนั้นจะตั้งอยู่บนหลักการพื้นฐานที่เรียกว่า Compliant Audit เพราะ Compliant Audit เป็นการตรวจสอบตามกฎหมาย ระเบียบ ข้อบังคับ ข้อกำหนดของทางราชการ ซึ่งหากผู้ที่คิดจะโกงแล้ว จะพยายามหลีกเลี่ยงหรือไม่ปฏิบัติตามกฎหมายหรือระเบียบเสมอ ลักษณะงานตรวจสอบคอร์รัปชันของ สตง. นั้นเรียกว่า “การตรวจสอบสืบสวน” หรือ “Investigative Audit” ซึ่งการตรวจสอบดังกล่าว หมายถึง การตรวจสอบกรณีที่มีเหตุอันควรสงสัยว่าจะมีการทุจริตหรือปฏิบัติไม่เป็นไปตามกฎหมาย ระเบียบ ข้อบังคับ หรือมติคณะรัฐมนตรี ซึ่งข้อมูลที่ได้นั้นมาจากลักษณะงานตรวจสอบอื่น4 หรือจากเรื่องร้องเรียน บัตรสนเท่ห์ และที่เป็นข่าวจากสื่อมวลชน ผลการตรวจสอบสืบสวนของ สตง. ที่ปรากฏในรายงานผลการปฏิบัติงานประจำปีนั้นย่อมสะท้อนภาพการคอร์รัปชันของประเทศไทยได้ดี เช่นเดียวกับเรื่องที่คณะกรรมการ ป.ป.ช. ชี้มูลความผิดกรณีที่คณะกรรมการลงมติวินิจฉัยแล้วว่า เจ้าหน้าที่รัฐผู้นั้นกระทำผิด มีพฤติการณ์ทุจริตหรือประพฤติมิชอบ ดังนั้น หากรัฐต้องการลงทุนเพื่อต่อต้านการคอร์รัปชัน รัฐจำเป็นต้องใช้งบประมาณแผ่นดินสนับสนุนให้หน่วยงานต่อต้านคอร์รัปชันเหล่านี้ทำงานได้อย่างเต็มที่ โดยเฉพาะในกระบวนการตรวจสอบ ค้นหา และรวบรวมข้อมูลพยานหลักฐานต่างๆ ผู้เขียนได้ลองรวบรวมงบประมาณแผ่นดินที่จัดสรรให้กับองค์กรต่อต้านคอร์รัปชันเหล่านี้ทั้ง 5 องค์กร ตั้งแต่ปีงบประมาณ 2544 จนถึงปัจจุบัน (ยกเว้นหน่วยงาน บก.ปปป. ของตำรวจ) น่าสนใจเหมือนกันว่า รัฐบาลทุกชุดที่ผ่านมารวมทั้งสภาผู้แทนราษฎรที่พิจารณาร่างพระราชบัญญัติรายจ่ายงบประมาณประจำปีนั้น จัดสรรงบประมาณแผ่นดินให้ทั้ง 5 หน่วยงาน รวมกันแล้วเฉลี่ยคิดเป็นร้อยละ 0.18 ของงบประมาณแผ่นดินในแต่ละปี!!! ยกตัวอย่างเช่น ในปีงบประมาณ 2544 ซึ่งเป็นปีที่เริ่มต้นอย่างจริงจังที่จะป้องกันและปราบปรามการคอร์รัปชันโดยมีองค์กรรัฐทั้ง ป.ป.ช. และ สตง. ในฐานะที่เป็นองค์กรอิสระตามรัฐธรรมนูญ ปี 2540 ขณะที่มีองค์กรปราบปรามการฟอกเงินอย่าง ปปง. ซึ่งเป็นหน่วยงานในสังกัดสำนักนายกรัฐมนตรี (ในขณะนั้น) โดยทั้งสามหน่วยงานนี้ได้รับงบประมาณรวมกันเพื่อทำหน้าที่ต่อต้านคอร์รัปชันเพียง 841.1 ล้านบาท ขณะที่งบประมาณแผ่นดินในปีดังกล่าวเป็นเงิน 990,000 ล้านบาท เท่ากับว่างบประมาณเพื่อต่อต้านการคอร์รัปชันของประเทศคิดเป็นเพียงร้อยละ 0.09 ของเงินงบประมาณแผ่นดินทั้งหมด สำหรับปีงบประมาณปัจจุบัน 2556 งบประมาณแผ่นดินสูงขึ้นเป็น 2.4 ล้านล้านบาท ขณะที่องค์กรต่อต้านการคอร์รัปชันของรัฐได้รับจัดสรรเงินงบประมาณ 4,427.40 บาท (สูงกว่าปี 2544 ห้าเท่า) หรือคิดเป็นร้อยละ 0.18 ของเงินงบประมาณแผ่นดินทั้งหมด หรือเพิ่มขึ้นประมาณ 2 เท่า เมื่อคิดเป็นร้อยละเมื่อเทียบกับ 12 ปีที่แล้ว แต่อย่างไรก็ดี ดัชนีชี้วัดภาพลักษณ์การคอร์รัปชันหรือ CPI ของบ้านเรายังคงเหมือนเดิม ไม่ขยับสูงขึ้นแต่อย่างใด ตัวเลขงบประมาณที่จัดสรรเพื่อใช้ต่อต้านคอร์รัปชันสะท้อนให้เห็นถึงความตั้งใจจริงของภาครัฐที่ผ่านมาว่าใส่ใจกับการป้องกันและปราบปรามการคอร์รัปชันอย่างจริงจังมากน้อยเพียงใด จริงอยู่…เงินไม่ใช่ปัจจัยสำคัญในการแก้ปัญหาคอร์รัปชัน แต่การจัดสรรงบประมาณเพื่อแก้ปัญหาที่ “เรื้อรัง” และเป็นอุปสรรคในการฉุดรั้งต่อการพัฒนาประเทศต่างหากที่จะสามารถบรรเทาปัญหาการคอร์รัปชันให้ลดลงได้ การต่อต้านคอร์รัปชันเป็นการวางโครงสร้างพื้นฐาน (Infrastructure) อย่างหนึ่งให้กับสังคม เพียงแต่โครงสร้างดังกล่าวมิได้มองเห็นเป็นรูปธรรมเหมือนที่เราก่อสร้างถนน สะพาน หรือรถไฟฟ้า อย่างที่เคยเกริ่นไปเมื่อตอนที่แล้วว่า หากรัฐต้องการที่จะลดอัตราการคอร์รัปชันลงเท่ากับ “ศูนย์” หรือต้องการเห็นสังคมไทยปลอดการทุจริต ต้นทุนในการควบคุมและต่อต้านคอร์รัปชันจะต้องสูงมาก ซึ่งก็ต้องพิจารณาแล้วว่ามัน “คุ้มค่า” หรือไม่ที่จะลงทุน คำถามคือ ถ้าจะลงทุนจริง ต้องลงทุนเท่าไร จัดสรรเงินงบประมาณอย่างไร วางระบบการตรวจสอบและกระบวนการเอาผิดคนโกงอย่างไร แต่หากลงทุนด้วยเม็ดเงินระดับหนึ่ง เราจะหาจุดที่สังคมไทยยอมรับได้หรือไม่ว่า สังคมของเราควรจะมีระดับการคอร์รัปชันที่เหมาะสมและสังคมรับได้ในระดับไหน (Optimum Corruption level) ในทำนองกลับกัน หากเรายังจัดสรรเงินงบประมาณให้ในแบบที่เป็นอยู่นี้ การจะมา “คาดหวัง” ว่าปัญหาการคอร์รัปชันในเมืองไทยจะบรรเทาเบาบางลงคงเป็นเรื่อง “ชวนขัน” และยากยิ่งกว่า “เข็นครกขึ้นภูเขา” เพราะกระบวนการป้องกันและปราบปรามการคอร์รัปชันนั้นมีรายละเอียดที่ซับซ้อนทั้งในแง่การปรับใช้ข้อกฎหมายเพื่อลงโทษคนผิด การทับล้ำกันของอำนาจหน้าที่ของหน่วยงานต่อต้านคอร์รัปชัน ความล่าช้าในกระบวนการลงโทษผู้กระทำผิด ซึ่งสิ่งเหล่านี้ไม่มีใครรู้ดีเท่ากับผู้ปฏิบัติงาน ท้ายที่สุด ผู้เขียนเองขอตั้งข้อสังเกตไว้ว่า หากรัฐต้องการขจัดคอร์รัปชันให้หมดไปจริงๆ ลำพังต้นทุนในการต่อต้านการคอร์รัปชันเพียงหยิบมือไม่ถึง 0.2 % ของเงินงบประมาณแผ่นดินคงทำอะไรได้ไม่มากนัก และที่สำคัญ คงจับได้แค่ “ปลาซิว ปลาสร้อย” เท่านั้น ขณะที่ปลาใหญ่ๆ ก็ยังรอดแหรอดตาข่ายการปราบปรามการทุจริตได้ทุกครั้ง ภาพที่ 6 รัฐบาลทุกชุดกับการตั้งวาระประเทศในการต่อต้านคอร์รัปชัน แต่เงินลงทุนในการต่อต้านคอร์รัปชันกลับไม่ถึง 0.2% ของงบประมาณแผ่นดิน หมายเหตุ : 1Iron Triangle เป็นแนวคิดของนักรัฐศาสตร์อเมริกันที่ชื่อ Grant McConnell ซึ่งอธิบายความสัมพันธ์ของนักการเมือง ข้าราชการ และนักธุรกิจ ในสหรัฐอเมริกา โดยยกตัวอย่างเรื่องการจัดซื้ออาวุธของรัฐบาลอเมริกันซึ่งเกี่ยวพันกับคนสามกลุ่ม นอกจากนี้ McConnell พบว่า ยิ่งคนทั้งสามกลุ่มนี้มีความสัมพันธ์กัน “แนบแน่น” มากขึ้นเท่าไร โอกาสที่จะเกิดการคอร์รัปชั่นยิ่งมีมากขึ้นเท่านั้น (ผู้สนใจเรื่องนี้สามารถอ่านงานเบา ๆ ของผู้เขียนได้ในเรื่อง “คารวะจ่าเพียรขาเหล็ก อย่าให้คอร์รัปชั่นต้องทำร้ายคนดีอีกเลย” http://www.oknation.net/blog/print.php?id=573009 2 ผู้สนใจเรื่องความสัมพันธ์ระหว่าง Corruption กับ Public Goods โปรดอ่านงานของ Peter Eigen และ Christian – Eigen Zucchi เรื่อง Corruption and Global Public Goods (ดาวน์โหลดได้จากhttp://web.undp.org/globalpublicgoods/globalization/pdfs/eigen.pdf ) 3 ผู้สนใจเรื่องการต่อต้านคอร์รัปชั่นโดยใช้กลไกการร้องเรียน (Anti –corruption Complaints Mechanism) สามารถอ่านบทความเรื่อง Anti –Corruption Complaints Mechanism ของ Victoria Jennett และ Marie Chene ใน http://www.u4.no/publications/anti-corruption-complaints-mechanisms/ 4 ลักษณะงานตรวจสอบอื่นที่ สตง. ตรวจสอบอยู่ทุกวันนี้ ได้แก่ การตรวจสอบการเงินทั่วไป การตรวจสอบการเงิน การตรวจสอบการจัดเก็บรายได้ การตรวจสอบการจัดซื้อจัดจ้าง การตรวจสอบการดำเนินงานและการตรวจสอบลักษณะอื่น ๆ (ผู้สนใจศึกษารายละเอียดได้จากรายงานผลการปฏิบัติงานประจำปีของ สตง.)