จากที่สำนักข่าวไทยพับลิก้านำเสนอข่าวกรณีพิพาทระหว่างกรมศุลกากรกับบริษัทแอมเวย์อย่างต่อเนื่อง ต่อประเด็นที่กรมศุลฯมีความเห็นแตกเป็น 2 ฝ่าย ฝ่ายสำนักสืบสวนและปราบปราม (สสป.) หรือผู้จับกุม มองว่า“เงินโบนัสที่แอมเวย์จ่ายให้ตัวแทนจำหน่ายอิสระ (IBO) ถือเป็นส่วนหนึ่งของราคานำเข้า สำนักกฎหมาย (สกม.) ประเมินภาษีพร้อมค่าปรับ 4,600 ล้านบาท”

ขณะที่สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) เป็นผู้เชี่ยวชาญด้านราคาศุลกากร วินิจฉัยว่า“เงินโบนัสเป็นค่าใช้จ่ายทางการตลาดของแอมเวย์ ไม่ต้องนำมาเสียภาษีนำเข้า”

เพื่อยุติความขัดแย้งที่ยืดเยื้อมานานเกือบ 10 ปี กรมศุลกากรรวบรวมประเด็นข้อพิพาททำเป็นหนังสือสอบถามความเห็น จากคณะกรรมการเทคนิคด้านการประเมินราคาศุลกากร องค์การศุลกากรโลก (World Customs Organization: WCO)

WCO ใช้เวลาพิจารณาเรื่องนี้เกือบ 3 ปี ที่ประชุมคณะกรรมการเทคนิคด้านราคาศุลกากรครั้งที่ 36 มีความเห็นเช่นเดียวกับ สมพ. “กรณีการจ่ายเงินโบนัส เป็นค่าใช้จ่ายทางการตลาด ไม่ต้องเสียภาษี” ขณะที่ตัวแทนฝ่ายไทยที่เข้าร่วมประชุม WCO ยืนยันว่า “เงินโบนัสเป็นส่วนหนึ่งของราคาศุลกากร ต้องเสียภาษีนำเข้า” ที่ประชุม WCO จึงนำข้อหารือดังกล่าวไปแขวนไว้ในภาคผนวกที่ 3 ตามข้อเสนอของตัวแทนประเทศอุรุกวัย มาลาวี และฟิลิปปินส์ (เสมือนไม่มีการพิจารณาประเด็นที่กรมศุลกากรทำเรื่องมาสอบถาม)

หลังจากที่ไทยพับลิก้า นำเสนอข่าวนี้อย่างต่อเนื่อง ผู้บริหารบริษัทแอมเวย์ (ประเทศไทย) นำโดยนายกิจธวัช ฤทธีราวี กรรมการผู้จัดการ บริษัทแอมเวย์, นางเลไล โสฬสรัตนพร ผู้อำนวยการอาวุโสปฏิบัติการ, นางมัลลิกา ภูมิวาร กรรมการผู้จัดการฝ่ายศุลกากรและการค้า บริษัท ไบรอัน เคฟ (ประเทศไทย) จำกัด และเจ้าหน้าที่ฝ่ายประชาสัมพันธ์ของบริษัทแอมเวย์ได้ชี้แจงกับผู้สื่อข่าว สำนักข่าวออนไลน์ไทยพับลิก้า

นายกิจธวัชชี้แจงว่าหลังจากที่มีข่าวข้อพิพาทและข่าวการล็อบบี้นั้น แอมเวย์ขอชี้แจงว่าไม่ใช่ล็อบบี้ แต่แอมเวย์ทำตามขั้นตอนและกระบวนการของกฎหมาย ตลอด 10 ปีที่ผ่านมา แอมเวย์ไปชี้แจงทุกหน่วยงานที่เกี่ยวข้อง ทุกๆ รัฐบาล รวมทั้งกรณีที่มีเจ้าหน้าที่ในระดับสากลจากต่างประเทศเข้ามาเกี่ยวข้อง ถือเป็นเรื่องปกติ และข่าวที่นำเสนอเกรงว่าจะกระทบกับภาพลักษณ์ของแอมเวย์

นายกิจธวัชกล่าวต่อว่าเรื่องนี้ จริงๆหากดูตามข้อตกลงของ GATT ระบุชัดเจนว่า เงินโบนัสที่แอมเวย์จ่ายให้กับตัวแทนจำหน่ายอิสระ เป็นค่าใช้จ่ายทางการตลาด ไม่ต้องนำมารวมเป็นราคานำเข้า เพื่อคำนวณภาษีบริษัทแอมเวย์ที่เปิดกิจการอยู่ทั่วโลก ก็ทำในลักษณะนี้เหมือนกันทั้งหมด

สาเหตุที่ทำให้คดีนี้ยืดเยื้อมานาน 8-9 ปี เนื่องจากเจ้าหน้าที่กรมศุลกากรมีความเห็นไม่ตรงกัน หากต้องการให้คดีนี้จบ หรือได้ข้อยุติ ก็ต้องมีคนกลางมาทำหน้าที่ตัดสิน ด้วยเหตุนี้เอง กรมศุลกากรจึงทำเรื่องสอบถาม WCO และเพื่อให้ผลการตัดสินออกมาแล้วเป็นกลางที่สุด ประเด็นที่เขียนไปสอบถาม WCO ต้องไม่ระบุชื่อบริษัท

เดือนเมษายน 2556 ที่ประชุมคณะกรรมการด้านเทคนิคราคาของ WCO ครั้งที่ 36 มีความเห็นว่า “เงินโบนัสที่แอมเวย์จ่ายให้นักธุรกิจ เป็นค่าใช้จ่ายการขาย การตลาด ไม่ต้องนำมาคำนวณภาษี” แต่ผลการพิจารณาไม่เป็นเอกฉันท์ เพราะตัวแทนของประเทศไทยไม่เห็นด้วย ที่ประชุมจึงมีมติให้นำเรื่องที่กรมศุลกากรเขียนมาหารือ WCO ไปแขวนไว้ในภาคผนวกที่ 3 (Conspectus) เรื่องนี้มันก็เลยไม่จบ ซึ่งที่ผ่านมาทางแอมเวย์ได้ชี้แจงข้อเท็จจริงที่เกิดขึ้นทั้งหมดแล้ว

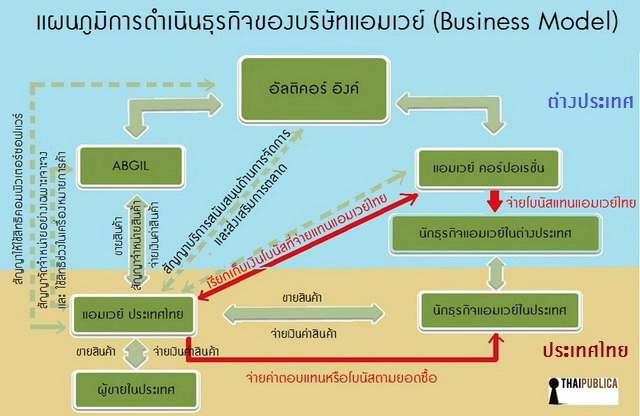

ขณะที่นางเลไล โสฬสรัตนพร ผู้อำนวยการอาวุโสปฏิบัติการได้อธิบายโครงสร้างธุรกิจของแอมเวย์ ซึ่งครอบคลุมการทำธุรกรรมซื้อ-ขายสินค้า, การจ่ายโบนัสให้นักธุรกิจอิสระ (IBO) และสัญญาที่เกี่ยวข้อง (ดูกราฟฟิคประกอบ) สีฟ้าด้านบนแสดงให้เห็นธุรกรรมที่เกิดขึ้นในต่างประเทศ ส่วนสีเหลืองด้านล่างเป็นธุรกรรมที่เกิดขึ้นในประเทศไทย

บริษัทแอมเวย์ (ประเทศไทย) ประกอบธุรกิจขายตรง ภายใต้ พ.ร.บ.ขายตรงและตลาดขายตรง พ.ศ. 2545 โดยนำเข้า (สั่งซื้อ) สินค้าจากบริษัท Access Business Group International LLC หรือ”ABGIL” มาขายในประเทศไทยภายใต้ยี่ห้อ “Amway” โดยแอมเวย์ไทยทำสัญญาจัดจำหน่ายและการใช้สิทธิในเครื่องหมายการค้ากับ ABGIL

โดยสัญญาฉบับนี้ ระบุว่าหลังจากที่แอมเวย์ไทยนำเข้าสินค้ามาแล้ว แอมเวย์ไทยมีสิทธิกำหนดราคาสินค้าแต่เพียงผู้เดียว แต่ข้อเท็จจริงในปัจจุบันแอมเวย์ไทยไม่ได้สั่งสินค้าจาก ABGIL แค่รายเดียว แอมเวย์สั่งซื้อสินค้าจากผู้ประกอบการรายอื่นๆ ที่ไม่ใช่ ABGIL ด้วย ซึ่งมีทั้งในประเทศและต่างประเทศ

นางเลไลกล่าวต่อว่า หลังจากสินค้านำเข้าผ่านพิธีการศุลกากรมาแล้ว แอมเวย์มีช่องทางการจัดจำหน่าย 2 ทาง คือ ขายสินค้าให้กับนักธุรกิจอิสระ (IBO) ซึ่งเป็นตัวแทนจำหน่ายที่นำสินค้าไปขายให้ผู้บริโภค กับขายให้สมาชิกแอมเวย์ IBO ที่ซื้อสินค้าไปบริโภคเพียงอย่างเดียว การจัดจำหน่ายสินค้าของแอมเวย์ทั้งหมดอยู่ภายใต้ “แผนการขาย” (Sale marketing plan) แอมเวย์ไทยสามารถปรับปรุงแผนการขาย หรือ พัฒนาแผนให้สอดคล้องกับภาพรวมเศรษฐกิจของประเทศไทยได้

“แอมเวย์ไทยไม่จำเป็นต้องปฏิบัติตามแผนการขายของบริษัทแม่ 100% บริษัทลูกที่เป็นเครือข่ายของแอมเวย์คอร์ปอเรชั่น (U.S.A.) มีสิทธิปรับปรุงแผนการขายเองได้ อย่างเช่น แอมเวย์ประเทศไทยมีทั้ง IBO และสมาชิก ขณะที่ประเทศอื่นมีแต่ IBO ไม่มีสมาชิก หากต้องการกระตุ้นยอดขายก็ต้องจ่ายโบนัส ซึ่งมีทั้งการจ่ายเป็นเงินโบนัส และท่องเที่ยวต่างประเทศ” นางเลไลกล่าว

เส้นสีแดงแสดงให้เห็นถึงการจ่ายเงินโบนัส หรือค่าตอบแทนให้ IBO ตามยอดสั่งซื้อของ IBO และ ลูกทีม ซึ่งมีหลายลำดับชั้น ที่ผ่านมาแอมเวย์จ่ายโบนัสให้ IBO ในประเทศไทยคิดเป็นสัดส่วน 98% ของจำนวน IBO ทั้งหมด โดยการโอนเงินเข้าบัญชีเป็นรายบุคคล หักภาษี ณ ที่จ่ายนำส่งกรมสรรพากรถูกต้อง และจัดทำรายงานทางบัญชีด้วย บริษัทขายตรงทั่วไปมีเซลส์แมน แต่แอมเวย์มีแต่นักขายอิสระ

ส่วนภาคต่างประเทศจะเห็นว่ามีเส้นเชื่อมโยงระหว่าง IBO ต่างประเทศกับ IBO ในประเทศไทย เหตุผลคือ แอมเวย์มีสาขาทั่วโลก IBO ต่างประเทศรู้จัก IBO ในประเทศไทย คอยแนะนำสินค้าแอมเวย์ สาธิตการใช้สินค้า ดังนั้น IBO ต่างประเทศจึงมีส่วนช่วยสนับสนุน IBO ในประเทศไทยให้ประสบความสำเร็จ เมื่อ IBO ในประเทศขายสินค้าได้ แอมเวย์ต้องจ่ายเงินโบนัสส่วนหนึ่งให้กับ IBO ในต่างประเทศด้วย

“หากจะให้แอมเวย์ไทยจ่ายเงินโบนัสแก่ IBO ต่างประเทศโดยตรง วิธีนี้แอมเวย์มองว่าเสียเวลา ยุ่งยาก จึงให้บริษัทแอมเวย์คอร์ปอเรชั่น (U.S.A.) สำรองจ่ายไปก่อน หลังจากนั้นก็ส่งใบแจ้งหนี้มาเรียกเก็บเงินแอมเวย์ไทย แอมเวย์คอร์ปอเรชั่นทำหน้าที่ให้บริการทางด้านการเงินกับบริษัทแอมเวย์ทั่วโลก ไม่ใช่แอมเวย์ไทยแห่งเดียว ทุกครั้งที่แอมเวย์ไทยโอนเงินให้แอมเวย์คอร์ปอเรชั่น ก็มีการหักภาษี ณ ที่จ่ายถูกต้องตามกฎหมายทั้งหมด มาถึงตรงนี้ขอกล่าวย้ำว่า แอมเวย์ไทยไม่ได้จ่ายเงินโบนัสให้ ABGIL ผู้ส่งสินค้ามาขายให้กับแอมเวย์ไทย แต่จ่ายให้กับ IBO ต่างประเทศ” นางเลไลกล่าว

นางเลไลอธิบายต่อว่า การทำธุรกรรมทั้งหมดของแอมเวย์มีการจัดทำสัญญากับบริษัทคู่ค้าดังนี้ (ดูตามแผนภูมิประกอบ)

1. สัญญาบริการสนับสนุนทางด้านการจัดการและส่งเสริมการตลาด เป็นสัญญาที่ทำกันระหว่างอัลติคอร์ อิงค์ กับแอมเวย์ไทย ทุกประเทศทำเหมือนกันทั้งหมด เช่น แอมเวย์ คอร์ปอเรชั่น (U.S.A.) ทำสัญญากับแอมเวย์มาเลเซีย ดูตาม “เส้นประ” จะเห็นว่า บริษัทที่ให้บริการแอมเวย์ไทยมี 2 ราย คืออัลติคอร์ อิงค์ กับ แอมเวย์ คอร์ปอเรชั่น (U.S.A.)

2. สัญญาใช้สิทธิช่วงในเครื่องหมายการค้า (Trademark agreement) คู่สัญญาคือ ABGIL กับแอมเวย์ไทย โดยบริษัท ABGIL ซื้อลิขสิทธิ์ หรือ Trademark ยี่ห้อแอมเวย์มาจากบริษัท อัลติคอร์ ดังนั้น ABGIL จึงมีสิทธิได้รับค่าลิขสิทธิ์ (Trademark) จากบริษัทแอมเวย์ไทย หรือแอมเวย์ประเทศอื่น กรณีที่สั่งซื้อสินค้าจาก ABGIL โดยค่าลิขสิทธิ์ดังกล่าวได้รวมเข้าไปอยู่ในราคาสินค้าและเสียภาษีนำเข้าถูกต้อง กรณีนี้แอมเวย์ไทยไม่ต้องจ่ายค่าลิขสิทธิ์เพิ่มเติม แต่ถ้าซื้อสินค้าจากบริษัทอื่นที่ไม่ใช่ ABGIL แต่มาใช้ยี่ห้อแอมเวย์ กรณีนี้แอมเวย์ไทยต้องจ่ายค่าลิขสิทธิ์ให้กับ ABGIL ด้วย

3. สัญญาการให้ใช้สิทธิ์คอมพิวเตอร์ซอฟต์แวร์หลัก คู่สัญญาฉบับนี้คือแอมเวย์ไทยทำกับอัลติคอร์ อิงค์ เป็นสัญญาที่สนับสนุนการบริการและส่งเสริมด้านการตลาด เหตุผลที่ต้องทำสัญญาฉบับนี้ เพราะแอมเวย์เป็นธุรกิจขายตรง หากปล่อยให้บริษัทลูกลงทุนพัฒนาซอฟต์แวร์กันเองอาจไม่คุ้มค่าการลงทุน แอมเวย์ทั่วโลกจึงใช้ซอฟต์แวร์ของบริษัทแม่ แต่บริษัทลูกสามารถปรับปรุงหรือพัฒนาโปรแกรมได้หากได้รับอนุญาตหรือได้รับรหัสผ่านจากอัลติคอร์ อิงค์ ซึ่งแอมเวย์ไทยก็ได้รับอนุญาตจากอัลติคอร์ อิงค์

“แอมเวย์ไม่ได้ทำตามบริษัทแม่ทุกอย่างตามข้อกล่าวหาของผู้จับกุม การจ่ายเงินให้กับ IBO ทุกรายสามารถตรวจสอบได้ ไม่มีเงินส่วนไหนที่แอมเวย์ไทยโอนกลับไปยังผู้ขายสินค้า ณ ที่นี้ คือ ABGIL ส่วนค่าลิขสิทธิ์ แอมเวย์ก็เสียภาษีนำเข้าอย่างถูกต้อง” นางเลไลกล่าว

นอกจากนี้นางเลไลชี้แจงประเด็นข้อกล่าวหาของกรมศุลกากรที่ว่า “แอมเวย์สำแดงราคานำเข้าต่ำกว่าความเป็นจริง”ว่า การจ่ายเงินโบนัสของแอมเวย์ไทย ตามกฎของ GATT ระบุว่า “เป็นค่าใช้จ่ายการขาย และการตลาดหลังการนำเข้า” ความหมายคือ หลังจากสินค้าผ่านพิธีการศุลกากรมาแล้ว สินค้าของแอมเวย์จะขายได้หรือไม่ได้ เป็นความเสี่ยงของแอมเวย์ หากยังไม่มีการขาย ก็ไม่มีการจ่ายโบนัสให้ IBO ทั้งนี้ แอมเวย์จะจ่ายโบนัสก็ต่อเมื่อมีการซื้อสินค้าไปแล้ว กิจกรรมตรงนี้ถือเป็นธุรกรรมที่เกิดขึ้นภายหลังการนำเข้า จึงถือเป็นค่าใช้จ่ายการตลาด ตามกฎของ GATT ระบุว่า “ค่าใช้จ่ายตรงนี้ไม่ต้องนำมารวมในราคาศุลกากร ถึงแม้ว่าค่าใช้จ่ายส่วนนี้มีผลทางอ้อม ทำให้ผู้ขาย (ABGIL) มียอดขายเพิ่มขึ้นก็ตาม”

ประเด็นทางด้านเทคนิคที่กรมศุลกากรตั้งข้อกล่าวหาแอมเวย์หลักๆ มี 5 ประเด็น ทางแอมเวย์ได้ชี้แจงกรมศุลกากรไปแล้ว และขอชี้แจงอีกครั้งว่า

1.ตามแผนการขายการตลาดของแอมเวย์ “บริษัทมีการกำหนดการจ่ายเงินเงินโบนัสให้กับ IBO ไว้ล่วงหน้าก่อนการนำเข้า ในอัตราที่สูงถึง 30% แอมเวย์ขอชี้แจงว่า การจ่ายเงินโบนัสเกิดขึ้นก็ต่อเมื่อแอมเวย์รับเงินจากการขายสินค้าให้ IBO ก่อน บริษัทถึงจะจ่ายโบนัสคืนกลับไปให้ IBO แอมเวย์ไม่ได้กันเงินหรือกำหนดการจ่ายเงินโบนัสไว้ล่วงหน้า

2.แอมเวย์มีการตั้งราคาขายให้กับนักธุรกิจเอาไว้ล่วงหน้า ตั้งแต่ก่อนการนำเข้า โดยตรวจสอบจากแผนการขายการตลาดของบริษัทแม่ แอมเวย์ชี้แจงว่า “ไม่มีการกำหนดราคาขายล่วงหน้า ตามแผนการขายการตลาดของบริษัทแม่เป็นแผนหลักที่นำมาใช้เกือบ 50 ปี อย่างที่กล่าวไว้ในข้างต้น แผนการตลาดของบริษัทแม่เป็นเพียงต้นแบบ ทุกประเทศสามารถปรับปรุงแผนการจัดจำหน่ายได้ ไม่จำเป็นต้องปฏิบัติตามแผนของบริษัทแม่ 100% แผนการขายของแอมเวย์ไทยก็ไม่เหมือนกับมาเลเซียและญี่ปุ่น และไม่มีการกำหนดราคาขายเอาไว้ล่วงหน้าก่อนการนำเข้า”

ส่วนข้อกล่าวหาที่ว่าแอมเวย์กำหนดอัตราการจ่ายเงินโบนัสไว้ที่ 30% ของราคาขาย นางเลไลชี้แจงว่า การจ่ายเงินโบนัสของแอมเวย์มีหลายอัตรา ตั้งแต่ 3-21% IBO แต่ละระดับชั้นได้รับเงินโบนัสไม่เท่ากัน การจ่ายโบนัสมีทั้งจ่ายเป็นรายเดือนและรายปี รวมทั้งหมดไม่จำเป็นต้องจ่ายที่อัตรา 30%

การคำนวณอัตราการจ่ายเงินโบนัส ขึ้นอยู่กับต้นทุนสินค้าของแอมเวย์ และค่าบริหารอื่นๆ สินค้าในประเทศบางชนิดกำไรไม่มาก ก็จ่ายโบนัสแค่ 25% สินค้านำเข้าบางชนิดกำไรมาก ก็จ่ายโบนัส 30% ตัวแทนจำหน่ายแต่ละระดับได้รับโบนัสไม่เท่ากัน หลังจากที่ผ่านพิธีการศุลกากรมาแล้ว แอมเวย์ก็มาตั้งราคาขายสินค้าแต่ละรายการ ซึ่งเป็นสิทธิของบริษัท ส่วนราคาเท่าไหร่นั้น ขึ้นอยู่กับต้นทุน ค่าใช้จ่ายการขายการตลาด ค่าบริหารจัดการ และกำไร

3.ในสัญญาเรื่อง Trademark กำหนดให้แอมเวย์ไทยต้องรวมยอดเงินโบนัสไว้ในราคาสินค้าก่อนขายให้กับ IBO ชี้แจงว่า ที่ผ่านมาแอมเวย์ส่งสัญญา Trademark ให้กรมศุลกากรทั้งฉบับภาษาอังกฤษและแปลเป็นภาษาไทย เนื้อหาในสัญญาไม่ได้กำหนดว่าแอมเวย์ต้องนำเงินโบนัสไปรวมในราคาสินค้า

ประเด็นที่ผู้จับกุมอาจเข้าใจผิด คือ วิธีการคำนวณค่า Trademark กรณีแอมเวย์ไทยซื้อสินค้าในประเทศ หรือผู้ขายรายอื่นๆ ที่ไม่ใช้ ABGIL (ผู้ขายสินค้าให้แอมเวย์ไทย) แอมเวย์ไทยต้องจ่ายค่าลิขสิทธิ์ให้ ABGIL กรณีนี้สัญญากำหนดวิธีการคำนวณเอาไว้ว่าให้คำนวณจากยอดซื้อสินค้าในประเทศ หรือยอดชื้อสินค้าจากผู้ประกอบการรายอื่นที่ไม่ใช่ ABGIL หักด้วยเงินโบนัส 25% ซึ่งอัตรา 25% เป็นแค่ตัวอย่างที่เขียนไว้ในสัญญาเท่านั้นเอง ไม่ได้หมายความว่า ต้องเอาเงินโบนัสในอัตรา 25% และต้องนำมารวมในราคาขายสินค้า

4. กรณีการจ่ายเงินโบนัสรายเดือนและรายปี และกรณีการจ่ายเงินให้บริษัทแอมเวย์ที่อยู่ต่างประเทศ ซึ่งเป็นบริษัทเครือข่ายของบริษัทแม่ ถือเป็นต้นทุนและค่าใช้จ่ายของบริษัทแม่ โดยอ้างอิงมาจากสัญญาของการจัดการและส่งเสริมด้านการตลาด

ประเด็นนี้ นางเลไลกล่าวว่า สัญญาการจัดการและส่งเสริมการตลาดที่มีอัลติคอร์หรือแอมเวย์ คอร์ปอเรชั่น เป็นผู้ให้บริการตามที่กล่าวข้างต้น กำหนดให้แอมเวย์ คอปอเรชั่น สำรองจ่ายเงินโบนัสให้ IBO ต่างประเทศไปก่อนแล้วส่งใบเรียกเก็บเงินกับแอมเวย์ไทยในภายหลัง ประเด็นที่ผู้จับกุมอาจเกิดความสับสน กล่าวคือ ภาษาอังกฤษที่ระบุไว้ในสัญญาไม่ได้ระบุอะไรแบบนั้นเลย

สัญญาฯ ข้อ 5 ระบุไว้ว่า“ผู้ที่ให้บริการ หลังจากที่ให้บริการไปแล้ว สามารถบวกค่าบริการ ซึ่งภาษาอังกฤษใช้คำว่า Cost and expects related to service ความหมายคือ Cost ที่มีความสัมพันธ์กับการบริการ ถือเป็นต้นทุนที่เกี่ยวข้องกับการให้บริการ ซึ่งรวมถึงกรณีที่แอมเวย์คอปอเรชั่นสำรองจ่ายเงินโบนัสไปก่อน ถือเป็นต้นทุนหรือค่าใช้จ่ายที่เกี่ยวข้อง สามารถคิดค่าบริการกับแอมเวย์ไทยได้”

“ตนเข้าใจว่า ผู้จับกุม เมื่อเห็นคำว่า Cost ก็เข้าใจว่า เป็นต้นทุนจากการขาย หรือ Cost of sale ที่บริษัทแม่ยอมรับ จึงระบุไว้ในตัวสัญญา แอมเวย์ก็พยายามชี้แจงว่ามันเป็น Cost related to service ไม่ใช่ Cost of sale มันจะเป็นคนละความหมายกัน” นางเลไลกล่าว

กรมศุลกากรกล่าวหาว่า แอมเวย์จ่ายเงินโบนัสให้กับ IBO ทั้งในประเทศและต่างประเทศแทนบริษัทแม่ ขอปฏิเสธว่าเป็นไปไม่ได้เลย เพราะ IBO ไม่ได้ทำสัญญากับอัลติคอร์หรือ ABGIL ข้อเท็จจริงคือ IBO ทำสัญญากับแอมเวย์ไทย สามารถตรวจสอบสัญญาดูได้ IBO ซื้อสินค้าจากแอมเวย์ แอมเวย์ก็จ่ายโบนัสให้ IBO ถือเป็นเรื่องปกติ แอมเวย์ไม่ได้จ่ายโบนัสแทนบริษัทแม่เลย

ประเด็นที่ 5 จากการตรวจสอบพบว่า บริษัทแอมเวย์ไทยทำ 2 บัญชี ซึ่งบัญชีที่ 1 เป็นบัญชีที่ทำส่งบริษัทแม่ บันทึกยอดเงินโบนัสเป็นต้นทุนของบริษัทแม่ บัญชีที่ 2 เป็นบัญชีนำส่งกรมสรรพากร ไม่มียอดเงินโบนัสปรากฏในบัญชีนางเลไลกล่าวว่า ตนรับผิดชอบงานทางด้านการเงินและการบัญชี ตั้งแต่แอมเวย์เปิดกิจการในประเทศไทย สิ่งที่ยึดถือมาตลอดคือการทำบัญชีต้องถูกต้อง ทำบัญชีชุดเดียว ไม่ได้ทำบัญชี 2 ชุด แต่เหตุผลที่ต้องนำเสนอบัญชี 2 ชุด คือ ชุดที่ 1 เตรียมไว้พรีเซนต์บริษัทแม่ในฐานะที่ถือหุ้นแอมเวย์ไทย 100% ซึ่งบริษัทแม่ต้องนำไปใช้ในการจัดทำงบการเงินรวม (consolidate)ไม่ต่างจากบริษัทข้ามชาติทั่วๆ ไปที่มาตั้งสาขาในประเทศไทย การจัดทำงบการเงินส่งให้บริษัทแม่ consolidate ต้องเป็นไปตามหลักการบัญชีของอเมริกา (US GAAP) ขณะเดียวกันแอมเวย์ก็ต้องจัดทำบัญชีตามมาตรฐานของไทยด้วย (Thai GAAP)

แต่ที่เป็นประเด็นขึ้นมาคือมาตรฐานการบัญชีที่ใช้ในการพรีเซนต์งบการเงินระหว่างไทยกับอเมริกามีความแตกต่างกัน แอมเวย์ยืนยันว่าจ่ายภาษีทุกบาททุกสตางค์ให้กับกรมสรรพากรไทยครบ ตัวเลขทั้ง 2 บัญชีตรงกัน และแอมเวย์ก็ส่งข้อมูลบัญชีทั้ง 2 ชุด ให้กรมศุลกากรตรวจสอบย้อนหลังถึง 10 ปี พร้อมกับกระทบยอดกำไรให้ดูด้วย ข้อกล่าวหาที่ว่าแอมเวย์ไทยจ่ายภาษีไม่ถูกต้อง ทำให้แอมเวย์ไทยเสียหายมาก เพราะบัญชีของแอมเวย์มีผู้สอบบัญชีรับรอง และผ่านการตรวจสอบจากกรมสรรพากรมาแล้ว

สำหรับงบการเงินชุดที่แอมเวย์ไทยส่งให้กับบริษัทแม่ ต้องเป็นไปตามมาตรฐาน US GAAP และมีผู้สอบบัญชีรับรอง เพื่อให้บริษัทแม่นำไป consolidate มาตรฐานต้องเหมือนกัน สมมติว่า ถ้ายอดขาย 100 บาท ต้นทุน 50 บาท ตามหลักการของ US GAAP กำไรขึ้นต้น คือ 50 บาท โบนัส 30 บาท แต่ข้อเท็จจริง บางปีอาจจ่ายโบนัสไม่ถึง 30 บาท

การจ่ายเงินโบนัสของแอมเวย์มี 2 ส่วน คือ จ่ายให้ IBO ที่ซื้อสินค้าจากแอมเวย์ กับจ่ายให้กับลูกทีม สมมติ IBO มาซื้อสินค้าจากแอมเวย์มูลค่า 100 บาท ตามหลักการบัญชีของ Thai GAAP นั้น IBO ได้รับส่วนลดจริงแค่ 5 บาท อีก 25 บาท เป็นของ IBO และลูกทีม แต่หลักการบัญชีของ US GAAP เงินโบนัสทั้งหมดคือ 30 บาท ถือเป็นค่าใช้จ่ายการขายการตลาด เมื่อหักกับกำไรขั้นต้น 50 บาท และค่าใช้จ่ายการบริหารอื่นๆ อีก 15 บาท เหลือกำไรก่อนหักภาษี 5 บาท นี่คือวิธีทำงบตามหลัก US GAAP ทุกประเทศทั่วโลกมีการทำเหมือนกันทั้งหมด

ขณะที่หลักการบัญชีของ Thai GAAP ให้นำส่วนลด (discount) 5 บาท ไปหักยอดขาย 100 บาท เหลือยอดขาย 95 บาท หักต้นทุนตัวเดียวกัน 50 บาท แต่ยอดโบนัสหายไป 5 บาท โดยลดลงจาก 30 บาท เหลือ 25 บาท แต่สุดท้ายแล้วกำไรก่อนหักภาษีทั้ง 2 บัญชีเท่ากันคือ 5 บาท การลงบันทึกบัญชีตามมาตรฐาน US GAAP และ Thai GAAP ทำให้ยอดขายและยอดโบนัสต่างกัน แต่กำไรเท่ากัน ยืนยันว่าแอมเวย์เสียภาษีให้กรมสรรพากรถูกต้องสามารถตรวจสอบแบบ ภ.ง.ด. 50

ส่วนข้อกล่าวหาที่ว่าบริษัทแม่นำเงินโบนัสลงบัญชีเป็นต้นทุน นางเลไลปฏิเสธว่าไม่ใช่ ถึงแม้บัญชีบริษัทแม่โชว์ยอดโบนัสที่ 30% แต่ไม่ได้บันทึกไว้ในรายการต้นทุน

ข้อกล่าวหาถัดมา บอกว่าบัญชีที่ยื่นสรรพากรไม่มีโชว์ยอดโบนัสเลย นางเลไลปฏิเสธ โดยอธิบายว่าบัญชีของแอมเวย์มีการโชว์ยอดเงินโบนัส แต่ยอดเงินโบนัสหายไป 5 บาท มาตรฐาน Thai GAAP ต้องเอาไปลดจากยอดขาย แต่ถ้าดูงบการเงินที่ยื่นต่อกระทรวงพาณิชย์จะไม่เห็นยอดเงินโบนัส เพราะยอดเงินโบนัสจะไปรวมอยู่ในยอดการขายและการตลาด ไม่ได้แยกออกมา

“ทั้งหมดเป็นเรื่องหลักการบันทึกบัญชีเท่านั้น ไม่เกี่ยวกับเรื่องภาษี แอมเวย์เสียภาษีมูลค่าเพิ่มที่มูลค่า 100 บาท ไม่ได้จ่ายที่ 95 บาท นักธุรกิจของแอมเวย์เสียภาษีหัก ณ ที่จ่ายที่ส่วนลด 30 บาท ไม่ได้เสียที่ 25 บาท แอมเวย์ส่งบัญชีทั้ง 2 ชุด ให้กับศุลกากรตรวจสอบย้อนหลัง 10 ปี และกระทบยอดให้ด้วย”

แจงเหตุคดียืดเยื้อ

ที่มาของคดีอภิมหากาพย์แอมเวย์ที่คาราคาซังมานานเกือบ 10 ปี นางมัลลิกา ภูมิวาร กรรมการผู้จัดการฝ่ายศุลกากรและการค้า บริษัท ไบรอัน เคฟ (ประเทศไทย) จำกัด บริษัทที่ปรึกษากฎหมายของแอมเวย์ กล่าวถึงที่มาของข้อพิพาทว่า คดีนี้เกิดจากมีผู้แจ้งเบาะแสให้กรมศุลกากรว่าแอมเวย์สำแดงราคาต่ำกว่าความเป็นจริง กรมศุลกากรขอหมายศาลเข้าตรวจค้นและยึดเอกสารของแอมเวย์จำนวนมากไปตรวจสอบ

ช่วง 2-3 ปีแรก กรมศุลฯ ถามมา แอมเวย์ตอบกลับไป จนกระทั่งสำนักสืบสวนและปราบปราม (สสป.) ในฐานะผู้จับกุม สรุปไม่ได้ว่าแอมเวย์มีความผิดข้อหาอะไร สสป. ส่งคดีให้สำนักกฎหมาย (สกม.) พิจารณา แต่ สกม. ก็ไม่สามารถสรุปได้ว่าแอมเวย์ผิดหรือไม่ผิด เพราะไม่ใช่ผู้เชี่ยวชาญด้านราคาศุลกากร จึงส่งคดีนี้ไปให้สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) พิจารณาว่า “เงินโบนัสเป็นส่วนหนึ่งของราคาหรือไม่” ที่ผ่านมากรมศุลกากรมีการเปลี่ยนแปลงผู้บริหารหลายครั้ง ทุกครั้งก็ต้องมาเริ่มต้นพิจารณาคดีนี้กันใหม่

แอมเวย์ส่งเอกสารหลักฐาน และจัดทำข้อมูลชี้แจงกรมศุลกากรตั้งแต่วันแรก กรณีการจ่ายเงินโบนัส หากถือเป็นส่วนหนึ่งของราคาศุลกากร ควรมีรูปแบบอย่างไร ส่วนกรณีแอมเวย์ไม่ถือเป็นส่วนหนึ่งของราคาศุลกากร เพราะอะไร

“แอมเวย์พิสูจน์ให้เห็นว่า เงินโบนัสที่ส่งกลับไปอเมริกา จ่ายให้ IBO ซึ่งเป็นคนทำงานจริงๆ และส่งหลักฐานการโอนเงินเข้าบัญชีเป็นรายบุคคลให้กรมศุลฯ ด้วยว่าใครรับเงินโบนัสจากแอมเวย์ไปบ้าง หลักการก็อย่างที่คุณเลไลกล่าวไว้ข้างต้น คือ แอมเวย์ คอร์ปอเรชั่น สำรองจ่ายเงินโบนัสให้ IBO แทนแอมเวย์ไทยไปก่อน จากนั้นก็ส่งบิลมาเรียกเก็บเงินแอมเวย์ไทยภายหลัง กรณีของแอมเวย์ไม่ใช่รายได้จากการขายต่อ ตามข้อกล่าวหาของ สสป. เลย”

กรณีการโอนเงินโบนัสกลับไปให้บริษัทที่อยู่ต่างประเทศ หากเป็น “รายได้จากการขายต่อ” ตามกฎของ GATT จะต้องโอนกลับไปที่บริษัทอัลติคอร์ ผู้ส่งสินค้ามาขายให้กับแอมเวย์ไทย แต่กรณีนี้เป็นการโอนเงินกลับไปให้ IBO ต่างประเทศที่ขายสินค้าให้แอมเวย์ ซึ่งทางผู้อำนวยการ สมพ. ก็เห็นด้วยกับแอมเวย์ เพราะสุดท้ายแล้ว ไม่มีหลักฐานอะไรชี้ว่าแอมเวย์ผิดจริง ข้อกล่าวหาของ สสป. วินิจฉัยจากปัจจัยแวดล้อม เช่น ความสัมพันธ์ของกลุ่มบริษัทแอมเวย์ ซึ่งพิสูจน์ไม่ได้ว่าเงินโบนัสเป็นส่วนหนึ่งของราคาศุลกากร ในที่สุด สพม. ก็สรุปว่าแอมเวย์ไม่ผิด

เดิม สกม. มีจุดยืน คือ ถ้าผลการพิจารณาของ สมพ. ออกมาเป็นอย่างไร สกม. ก็ตัดสินตามนั้น แต่หลังจากนั้นมีการเปลี่ยนแปลงผู้อำนวยการ สกม. จุดยืนก็เปลี่ยนไป ผู้บริหารคนใหม่มีความคิดเห็นแตกต่าง จากนั้นความขัดแย้งก็เริ่มต้นขึ้น แอมเวย์ก็ไม่รู้จะทำอย่างไร เพราะชี้แจงไปทั้งหมดแล้ว

ก่อนที่นายราฆพ ศรีศุภอรรถ รับตำแหน่งอธิบดีกรมศุลกากร มีการพิจารณาคดีนี้เพื่อหาข้อยุติ มีรองอธิบดีกรมศุลกากรบางท่านกล่าวว่า “หาก สมพ. สรุปแล้วไปฟัง วันข้างหน้าก็ไม่ต้องมี สมพ. จะมีไปทำไม เพราะสุดท้าย สกม. ก็ตัดสินใจเอง”

ถามว่าทำไมคดีนี้ถูกลากยาวมาถึง 8-9 ปี เนื่องจากตาม พ.ร.บ.ศุลกากร ผู้จับกุมจะได้รับส่วนแบ่งรางวัลนำจับ 25% ของค่าปรับ 2 เท่า และยังได้รับเงินสินบนอีก 30% รวมแล้วเจ้าหน้าที่กรมศุลฯ ได้รับเงินสินบนรางวัลทั้งหมด 55%

นางมัลลิกา ภูมิวาร กรรมการผู้จัดการฝ่ายศุลกากรและการค้า บริษัท ไบรอัน เคฟ (ประเทศไทย) จำกัด “ผู้จับกุมระบุว่าแอมเวย์เสียภาษีไม่ครบ แต่มันไม่ใช่อย่างที่ผู้จับกุมคิด หากนำเงินโบนัสมารวมในราคา ไม่ใช่แค่แอมเวย์ บริษัทขายตรงทุกบริษัท ก็โดนกันทั้งหมด ตามกฎหมาย GATT เขียนชัดเจนว่า ค่าใช้จ่ายทางการตลาดที่จ่ายโดยผู้นำเข้า กรณีนี้ไม่ถือเป็นราคานำเข้า ไม่ต้องเอามารวมในราคาศุลกากร ผู้จับกุมโต้แย้งว่า มันเป็นเงื่อนไขการขาย ทั้งบริษัทผู้นำเข้าและผู้ส่งออกมีความสัมพันธ์กัน แอมเวย์ก็ถามกลับไปว่าตกลงจะตั้งข้อหาอะไรกันแน่ ที่เล่ามาทั้งหมดก็เพื่อบอกว่า ทำไมคดีนี้ยืดเยื้อมานานถึง 8-9 ปี” นางมัลลิกากล่าว

ส่วนที่กรมศุลกากรบอกว่าจำเป็นต้องเร่งส่งฟ้องคดี เพราะคดีทยอยขาดอายุความ ขอเรียนว่าแอมเวย์ไม่ได้ประโยชน์อะไรจากคดีหมดอายุความเลย โมเดลธุรกิจของแอมเวย์ในอดีตทำมาอย่างไร ในอนาคตก็ยังทำต่อไป ถ้าในอดีตผิดและขาดอายุความก็ไม่มีประโยชน์ เพราะธุรกรรมใหม่ก็ยังคงมีความผิดเหมือนเดิม ประเด็นนี้ต่างหากที่แอมเวย์กลัวมากกว่า ไม่ใช่แอมเวย์พยายามลากให้คดีขาดอายุความ แต่กรมศุลฯที่ไม่ยอมสรุปคดี

ก่อนที่กรมศุลกากรจะทำหนังสือไปหารือ WCO แอมเวย์ทำข้อตกลงกับอดีตอธิบดีกรมศุลกากรว่าทั้ง 2 ฝ่ายต้องยอมรับผลการตัดสินของ WCO แอมเวย์ก็ส่งเจ้าหน้าที่ไปช่วยกรมศุลกากรรวบรวมประเด็นปัญหาเขียนไปสอบถามคณะกรรมการด้านเทคนิคราคาศุลกากร WCO

แต่ในระหว่างที่รอผลการตัดสินของ WCO สมพ. ผู้เชี่ยวชาญด้านราคาศุลกากร มีความเห็นว่าแอมเวย์ไม่ผิด ปรากฏว่า สกม. แจ้งข้อกล่าวหาและประเมินภาษีแอมเวย์ 4,600 ล้านบาท อย่างเป็นทางการ โดยอ้างว่าคดีทยอยขาดอายุความ ทั้งๆ ที่เคยตกลงกันว่า ชะลอการดำเนินคดีไว้ก่อน จนกว่า WCO จะมีคำวินิจฉัย แอมเวย์จึงยื่นอุทธรณ์คดีต่อกรมศุลกากร

ในที่สุดที่ประชุมสรุปว่า “เงินโบนัสเป็นค่าใช้จ่ายการตลาด ไม่ต้องนำมารวมในราคาศุลกากร ตัวแทนฝ่ายไทยไม่ยอมรับมติที่ประชุม เอาไปแขวนไว้ หากฝ่ายไทยต้องการคำตอบเมื่อไหร่ ก็เอากลับมาพิจารณาใหม่ได้”

“ถึงแม้ผลการตัดสินของ WCO ไม่ใช่กฎหมาย และไม่สามารถนำมาใช้เป็นหลักฐานในชั้นศาลได้ แต่มันคือทางลงของอธิบดีกรมศุลกากร หากมีการระงับคดี อธิบดีกรมศุลกากรก็สบายใจ สามารถอ้างอิงผลการตัดสินของ WCO ซึ่งเป็นมาตรฐานโลกมาใช้อ้างอิงได้ นี่คือทางลงของกรมศุลกากรในขณะนั้น เราอยากให้มันจบ อยากให้กรมศุลกากรทำตามข้อตกลงที่เคยให้ไว้ในที่ประชุม แต่หลังจากตัวแทนฝ่ายไทยไม่ยอมรับในมติที่ประชุมคณะกรรมการทางด้านเทคนิค WCO เมื่อผลออกมาเป็นเช่นนี้ จึงเกิดคำถามขึ้นมาว่าคดีนี้จบอย่างไร กรมศุลกากรจะดำเนินการอย่างไรต่อ

ส่วนข้อกล่าวหาที่พยายามเชื่อมโยงบริษัทที่ขายสินค้าให้แอมเวย์ไทยมีความสัมพันธ์กัน โดยพิจารณาจากโครงสร้างผู้ถือหุ้น อาจจะมีผลต่อการสำแดงราคาสินค้านำเข้า ขอเรียนว่า แอมเวย์ไทยเป็นบริษัทที่อยู่ภายใต้ประกาศคณะปฏิวัติฉบับที่ 281 (ปว. 281) และสนธิสัญญาทางไมตรีและความสัมพันธ์ทางเศรษฐกิจระหว่างราชอาณาจักรไทยกับสหรัฐอเมริกา พ.ศ. 2511 ซึ่งอนุญาตให้บริษัทสัญชาติอเมริกัน ถือหุ้นบริษัทไทยได้ 100% โดยวิธีการจัดตั้งบริษัทแอมเวย์มีรูปแบบเหมือนกับบริษัทต่างชาติทั่วไป กล่าวคือมีการจัดตั้งเป็นกลุ่มบริษัท ถือหุ้นระหว่างกัน ทั้งนี้เพื่อความสะดวกในการขยายกิจการ

ประเด็นข้อกล่าวหา กรมศุลกากรพยายามโยงใยบริษัทที่ส่งสินค้ามาขายให้แอมเวย์ไทยมีความสัมพันธ์กัน โดย“หลังการนำเข้ามีการทำราคาขายเพิ่มพูนขึ้นมา เพื่อส่งรายได้ส่วนนี้กลับไปให้ผู้ขาย ตามหลักการของ GATT เรียกว่า รายได้จากการขายต่อ” แอมเวย์ก็พยายามพิสูจน์ว่ามันไม่ใช่ ผู้ขายสินค้าให้แอมเวย์ไทยคือ ABGIL และแอมเวย์ไทยไม่ได้ส่งเงินโบนัสกลับไปให้ ABGIL ถูกไหม

“ขณะเดียวกันกรมศุลกากรก็พยายามเชื่อมโยงความสัมพันธ์ระหว่างบริษัทแอมเวย์คอร์ปอเรชั่นกัน ABGIL เป็นกลุ่มบริษัทเดียวกัน แต่สุดท้ายต้องดูข้อเท็จจริงว่าแอมเวย์ไทยจ่ายเงินกลับไปให้ IBO ไม่ได้จ่ายให้ ABGIL หลักฐานการจ่ายเงินเข้าบัญชีใครบ้าง ก็ส่งให้กรมศุลกากรตรวจสอบทั้งหมดแล้ว บริษัทแอมเวย์คอร์ปอเรชั่นไม่ได้ประโยชน์จากเงินโบนัส”

เมื่อเป็นเช่นนี้ ทางสถานทูตอเมริกาประจำประเทศไทยแนะนำให้แอมเวย์ไทยไปพบนายเกียรติ สิทธีอมร อดีตประธานผู้แทนการค้าไทยแอมเวย์ก็เล่าเรื่องราวให้นายเกียรติฟังทั้งหมด นายเกียรติก็เชิญกรมศุลกากรและบริษัทแอมเวย์ไทยมาหารือเพื่อหาทางยุติปัญหา สรุปผลการประชุมครั้งนั้นให้กรมศุลกากรทำหนังสือไปสอบถาม WCO แอมเวย์ไม่ได้ล็อบบี้ กรณีเอกอัครราชฑูตหรือใครก็ตามมาพบกับรัฐบาลไทยก็มีเจตนาเดียวกัน คือคดีนี้ยืดเยื้อมานานแล้ว ควรจะจบได้หรือยัง WCO ก็ตัดสินแล้วว่าแอมเวย์ไม่ผิด

ข่าวหรือบทความที่เกี่ยวข้อง