(ขวามือ) บรรยายผลงานวิจัยหัวข้อ “แผนการปฏิรูประบบภาษี เพื่อสังคมไทยเสมอหน้า” ณ ศูนย์สารนิเทศ จุฬาลงกรณ์มหาวิทยาลัย เมื่อวันที่ 16 สิงหาคม 2555")

นับตั้งแต่ประเทศไทยมีการวางแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับแรกในปี 2504 จนถึงปัจจุบัน เศรษฐกิจไทยได้ปรับเปลี่ยนโครงสร้างจากภาคเกษตรกรรมมาสู่ภาคอุตสาหกรรมและบริการ

ตลอด 5 ทศวรรษที่ผ่านมา เศรษฐกิจไทยมีอัตราการเติบโตค่อนข้างสูงอย่างต่อเนื่อง ทำให้คนไทยทุกคนมีรายได้เพิ่มขึ้น จำนวนคนจนลดลง ปี 2531 มีคนจนทั้งสิ้น 22.1 ล้านคน ปี 2553 มีคนจนเหลืออยู่ประมาณ 5.1 ล้านคน ซึ่งคนจนกลุ่มนี้มีรายได้เฉลี่ยต่อคนเดือนละ 1,678 บาท หรือมีรายได้เฉลี่ยทั้งปี 20,136 บาท/คน

ในแง่ของการพัฒนาเศรษฐกิจของประเทศ ถือว่าประสบความสำเร็จ

แต่เมื่อศึกษาในรายละเอียดของโครงสร้างเศรษฐกิจไทย พบว่ายังมีปัญหาความเหลื่อมล้ำในการกระจายรายได้ จากข้อมูลของธนาคารโลกปี 2555 ระบุว่า ประเทศไทยมีปัญหาความเหลื่อมล้ำในการกระจายรายได้อยู่อันดับที่ 60 จาก 156 ประเทศทั่วโลก

การเจริญเติบโตของเศรษฐกิจไทย ในช่วงที่ผ่านมาผลประโยชน์ส่วนใหญ่จะตกอยู่กับกลุ่มคนรวยที่มีอยู่ 10% ของประชากรทั้งหมด เป็นเจ้าของรายได้ 38.41% ขณะที่กลุ่มคนจนที่สุดมีประมาณ 10% ของประชากรทั้งหมด ได้รับส่วนแบ่งแค่ 1.69% หากนำรายได้กลุ่มคนรวยมาเปรียบเทียบกับกลุ่มคนจนจะพบว่า คนรวยมีรายได้มากกว่าคนจน 11.9 เท่าตัว สะท้อนให้เห็นว่าสังคมไทยยังคงเผชิญกับปัญหาความเหลื่อมล้ำในเรื่องของการกระจายรายได้

ทั้งนี้ เครื่องมือที่ใช้แก้ปัญหาเรื่องการกระจายรายได้ที่ดีที่สุด คือ การใช้มาตรการทางคลัง ผ่านกลไกงบประมาณรายจ่าย แต่บางครั้งก็มีปัญหาเรื่องฐานข้อมูลที่เป็นกลุ่มเป้าหมาย เช่น คนจนอยู่ที่ไหน พ่อค้า แม่ค้า วินมอร์เตอร์ไซด์ มีใครบ้าง ทำให้การจัดสรรเม็ดเงินงบประมาณลงไปแก้ปัญหา ต้องใช้เงินงบประมาณมากกว่าที่ควรจะเป็น และมีคนที่อยู่นอกกลุ่มเป้าหมายเข้ามารับประโยชน์จากมาตรการของรัฐด้วย เมื่อเปรียบเทียบกับมาตรการทางการคลัง ในฝั่งของรายได้จะใช้หลักวิชาการน้อยกว่า

ดังนั้น ในงานสัมมนาหัวข้อ “สู่สังคมไทยเสมอหน้า การศึกษาโครงสร้างความมั่งคั่งและโครงสร้างอำนาจเพื่อการปฏิรูป” จัดโดยคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เมื่อวันที่ 16 สิงหาคม 2555 ภายใต้โครงการทุนศาสตราจารย์วิจัยดีเด่น ซึ่งได้รับการสนับสนุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.), สำนักงานคณะกรรมการการอุดมศึกษา (สกอ.) และจุฬาลงกรณ์มหาวิทยาลัย ได้คัดเลือกงานวิจัยของ ดร.ปัณณ์ อนันอภิบุตร เศรษฐกร สำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง หัวข้อ “การปฏิรูประบบภาษี เพื่อสังคมไทยเสมอหน้า” มานำเสนอ

งานวิจัยของ ดร.ปัณณ์ชิ้นนี้ ชี้ให้เห็นถึงปัญหาการกระจายรายได้ที่ไม่เป็นธรรม จึงได้ออกแบบแนวทางการปฏิรูประบบภาษี เพื่อลดความเหลื่อมล้ำในการกระจายรายได้ และความมั่งคั่งของไทย โดยใช้เครื่องมือทางการคลังในฝั่งของรายได้เข้าไปจัดการกับปัญหา หลักๆ มี 4 หัวข้อ ดังนี้

1. เสนอให้มีการปฏิรูประบบการส่งเสริมการลงทุน เนื่องจากที่ผ่านมาระบบการส่งเสริมการลงทุนของไทยมีลักษณะเอื้อประโยชน์ให้กับกลุ่มทุนขนาดใหญ่สูงมาก ดังนั้น รัฐบาลควรพิจารณาจำกัดประเภทกิจการที่ให้การส่งเสริม เฉพาะกิจการที่สอดคล้องกับยุทธศาสตร์การพัฒนาประเทศ มีลักษณะเฉพาะที่โดดเด่น และสำคัญมากเท่านั้น นอกจากนี้ ประเทศสมาชิกอาเซียนควรเพิ่มความร่วมมือในเรื่องของการส่งเสริมการลงทุนในระดับภูมิภาค

2. เสนอให้มีการปรับปรุงค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาใหม่ ทั้งนี้โครงสร้างของการลดหย่อนภาษีส่วนใหญ่มีลักษณะของการให้ผู้ที่มีรายได้น้อยไปอุดหนุนผู้ที่มีรายได้สูง จึงทำให้โครงสร้างของอัตราภาษีไม่ก้าวหน้าอย่างที่ควรจะเป็น ด้วยเหตุนี้จึงเสนอให้ทบทวนและจำกัดวงเงินค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาให้อยู่ในระดับที่เหมาะสม

3. เสนอให้มีการนำระบบเครดิตภาษีเงินได้เนื่องจากการทำงานมาใช้ (EARNED INCOME TAX CREDIT: EITC) ซึ่งในรายงานฉบับนี้เรียกว่า “มาตรการเงินโอน แก้จน สำหรับคนขยัน” มาใช้ เนื่องจากที่ผ่านมา รัฐบาลขาดฐานข้อมูลรายได้ของประชากร ทำให้รัฐบาลมีรายจ่ายด้านสวัสดิการสูงกว่าที่ควรจะเป็น

ดังนั้น รัฐบาลควรนำมาตรการ เงินโอน แก้จน สำหรับคนขยัน ซึ่งเป็นมาตรการทางการคลังในฝั่งของรายได้ มาใช้ร่วมกับเครื่องมือในฝั่งของงบประมาณรายจ่ายด้านสวัสดิการ เพื่อใช้เป็นเครื่องมือในการกำหนดกลุ่มเป้าหมาย โดยเฉพาะประชาชนที่ยากจนจริงๆ ที่สมควรได้รับการช่วยเหลือ (TARGETING FOR THE POOR) อย่างแท้จริง

และ 4) เสนอให้มีการนำระบบภาษีทรัพย์สินมาใช้ร่วมกับ “ภาษีความมั่งคั่ง” (WEALTH TAX) ปัจจุบันระบบภาษีไทยเอื้อประโยชน์ต่อการถือครองทรัพย์สิน แต่ถ้าไปดูระบบการจัดเก็บภาษีทรัพย์สินใน 4 ประเทศ ได้แก่ เกาหลีใต้ ไต้หวัน ญี่ปุ่น และฝรั่งเศส จะพบว่าภาษีทรัพย์สินเป็นแหล่งรายได้ที่สำคัญของรัฐบาลทุกประเทศ ด้วยเหตุนี้จึงควรที่จะนำระบบ “ภาษีความมั่งคั่ง” มาใช้ในประเทศไทยด้วย

ประเด็นปัญหาความเหลื่อมล้ำที่ ดร.ปัณณ์นำเสนอต่อที่ประชุมเป็นหัวข้อแรก คือ “ภาษีอากรไทย กับการเอื้อประโยชน์ต่อกลุ่มทุนขนาดใหญ่: กรณีการส่งเสริมการลงทุน” ดร.ปัณณ์ได้หยิบยกคำพูดนางออง ซาน ซูจี ที่กล่าวในงานสัมมนา “World Economic Forum on East Asia” เมื่อวันที่ 1 มิถุนายน 2555 ว่า

“I understand investors invest because they hope to profit from ventures, but we also hope our country must benefit as much as those who come to invest… Economic reform must not engender greater inequalities and breed corruption, nor should it bring more privilege to those already privileged.”

นางออง ซาน ซูจี กล่าวว่า “นักลงทุนเข้าลงทุนเพราะหวังอยากจะได้กำไร แต่เราต้องคาดหวังด้วยว่าประเทศของเราจะได้รับประโยชน์อะไรจากนักลงทุนเหล่านี้ด้วย…แต่ว่าการปฏิรูปเศรษฐกิจต้องไม่ไปทำให้เกิดความไม่เท่าเทียมกันมากขึ้น และไม่ควรที่จะไปส่งเสริมให้คนที่ได้รับอภิสิทธิ์อยู่แล้วได้รับอภิสิทธิ์มากยิ่งขึ้นไปอีก”

นอกจากนี้ยังอ้างถึงงานวิจัยของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์ฯ) ในปี 2554 ที่ระบุว่า “กลุ่มทุนอุตสาหกรรมมีอำนาจการต่อรอง และมีอิทธิพลต่อการตัดสินใจเชิงนโยบายของรัฐบาล จึงทำให้การเจริญเติบโตทางเศรษฐกิจไปเอื้อประโยชน์ให้กับกลุ่มเจ้าของทุนมากกว่าเจ้าของแรงงาน”

ดร.ปัณณ์กล่าวว่า การแบ่งปันผลประโยชน์ในทางเศรษฐศาสตร์มีปัจจัยที่เกี่ยวข้อง 4 ด้าน คือ ค่าจ้างแรงงาน, ค่าเช่า, ค่าดอกเบี้ย และการแบ่งปันผลกำไร จากกราฟการแบ่งปันผลประโยชน์ทางเศรษฐกิจของสำนักงานสถิติแห่งชาติ ชี้ให้เห็นว่า แรงงานได้รับค่าตอบแทน (Earned Income) แค่ 40% ของรายได้ประชาชาติ ขณะที่เจ้าของทุนได้รับส่วนแบ่งจากกำไร ค่าเช่า ดอกเบี้ย (Unearned Income) คิดเป็นสัดส่วน 60% ของรายได้ ทั้งๆ ที่ผู้ใช้แรงงานเป็นประชากรส่วนใหญ่ของประเทศ

ก่อนหน้านี้ ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ได้นำรายงานผลการสำรวจรายได้แรงงานไทยปี 2553 ของสำนักงานสถิติแห่งชาติ มาวิเคราะห์ พบว่า “ในช่วง 10 ปีที่ผ่านมา จีดีพีของไทยขยายตัว 50% ในมูลค่าที่แท้จริง แต่ค่าจ้างแรงงานเมื่อหักเงินเฟ้อออกไปแล้ว แทบจะไม่ขยายตัวเลย”

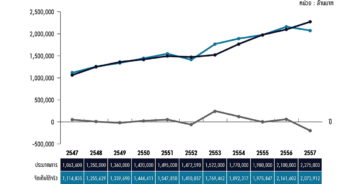

ความหมายคือ กลุ่มทุนขนาดใหญ่ได้รับประโยชน์จากการเจริญเติบโตทางเศรษฐกิจ ขณะที่กลุ่มคนระดับล่างถูกกดค่าแรงงานมาโดยตลอด ถ้าหากพิจารณาควบคู่ไปกับเส้นกราฟที่แสดงสัดส่วนผลการจัดเก็บภาษีเงินได้บุคคลธรรมดาเปรียบเทียบกับจีดีพี จะเห็นว่ามีสัดส่วนอยู่ในระดับคงที่ 17% มาอย่างต่อเนื่อง

ยิ่งเป็นการตอกย้ำประเด็น “คนจนถูกกดค่าแรง” ของดร.เศรษฐพุฒิ ทำให้ผลการจัดเก็บภาษีเงินได้บุคคลธรรมดาไม่ขยับตามอัตราการขยายตัวของเศรษฐกิจ

นี่คือปัญหาความเหลื่อมล้ำในเรื่องของการแบ่งปันผลประโยชน์ ระหว่างกลุ่มทุนกับกลุ่มผู้ใช้แรงงาน

คราวนี้ก็มาดูปัญหาที่เกิดขึ้นระหว่างกลุ่มทุนที่ได้รับการส่งเสริมจากคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) กับกลุ่มทุนที่ไม่ได้รับการส่งเสริม มีปัญหาความเหลื่อมล้ำกันอย่างไร

หลังจากที่มีการจัดตั้งสำนักงานคณะกรรมการส่งเสริมการลงทุนขึ้นมาอย่างเป็นทางการในปี 2509 รัฐบาลได้มอบหมายให้บีโอไอเป็นผู้พิจารณาให้สิทธิประโยชน์ทางภาษีแก่นักลงทุน โดยตัวหลักๆ ได้แก่ ยกเว้นภาษีเงินได้นิติบุคคลและเงินปันผลเป็นเวลา 3-8 ปี และลดหย่อนอัตราภาษีเงินได้นิติบุคคลเหลือ 50% ต่อไปอีก 5 ปี ลดหย่อนภาษีนำเข้าเครื่องจักร

นอกจากนี้ บีโอไอยังใช้สิทธิประโยชน์ทางภาษี เป็นกลไกในการกระจายความเจริญไปสู่ภูมิภาค โดยกำหนดให้โซนที่ 3 เป็นพื้นที่ที่จะได้รับสิทธิประโยชน์มากที่สุด แต่ผลปรากฏว่า เม็ดเงินลงทุนของกิจการที่ได้รับบีโอไอประมาณ 60% ของมูลค่าเงินลงทุนทั้งหมด มาลงทุนอยู่ในพื้นที่ 5 จังหวัด ได้แก่ ระยอง ชลบุรี อยุธยา ฉะเชิงเทรา และปทุมธานี

“สอดคล้องกับผลงานทางวิชาการจากหลายสำนัก ที่ระบุว่า ปัจจัยสำคัญที่ทำให้ต่างชาติตัดสินใจเข้ามาลงทุน เพราะประเทศนั้นมีโครงสร้างพื้นฐานที่ดี ตลาดมีคุณภาพ แรงงานมีทักษะฝีมือ ส่วนสิทธิประโยชน์ทางภาษีไม่ใช่ปัจจัยหลัก” ดร.ปัณณ์กล่าว

ประเด็นที่น่าสนใจคือ เดิมทีบีโอไอกำหนดประเภทกิจการจะที่ได้รับบัตรส่งเสริมการลงทุน (POSITIVE LIST) ในปี 2523 มีทั้งหมด 85 รายการ และมีการกำหนดประเภทกิจการที่รัฐบาลไม่ส่งเสริมเอาไว้ด้วย (NEGATIVE LIST) จากนั้นบีโอไอก็เดินหน้าขยายประเภทกิจการที่ได้รับการส่งเสริมอย่างต่อเนื่อง จนกระทั่งมาถึงปัจจุบันมีประเภทกิจการจะที่ได้รับการส่งเสริมทั้งหมด 243 รายการ ส่วนประเภทกิจการที่รัฐไม่ส่งเสริมถูกยกเลิกไปเมื่อปี 2535

แต่ที่เกิดข้อกังขาคือ ประเภทกิจการที่ได้รับบีโอไอทั้งหมด 243 รายการ ในจำนวนนี้มีอยู่ 24 รายการ ที่บีโอไอตอบไม่ได้ว่ากิจการกลุ่มนี้สอดคล้องกับยุทธศาสตร์ของการพัฒนาประเทศตรงไหน เหตุใดรัฐบาลต้องให้การส่งเสริมกิจการประเภทนี้ อาทิ กิจการผลิตยางรัดของ, ผลิตถุงเท้า, ผลิตสกรู กรองบุหรี่ เป็นต้น

“ที่ผ่านมาบีโอไอมีขยายประเภทกิจการเพิ่มมากขึ้น จนกระทั่งไม่สามารถตอบโจทย์ได้ว่าให้ทำไม นี่คือตัวอย่างประเภทกิจการที่ได้บีโอไอ ซึ่งผมไปคัดเลือกมาจากฐานข้อมูลของบีโอไอย้อนหลังไป 2 ปี การให้บัตรส่งเสริมการลงทุนแก่กิจการผลิตยางรัดของ ผลิตถุงเท้า ผลิตสกรู ก้นกรองบุหรี่ น่าสงสัยนะครับว่าสอดคล้องกับยุทธศาสตร์ของประเทศตรงไหน ถ้าผมตั้งโรงงานผลิตถุงเท้า ผมได้รับการยกเว้นภาษีจากบีโอไอ แต่ถ้าผมไปรับถุงเท้าจากโรงงาน ผมต้องเสียภาษี ประเด็นคือว่าเรากำลังส่งเสริมใคร ส่งเสริมแค่ไหน” ดร.ปัณณ์กล่าว

3.7 แสนบริษัทรับภาระแทนกิจการที่ได้บีโอไอ

ดร.ปัณณ์กล่าวในฐานะนักวิชาการว่า ช่วงที่เกิดเหตุการณ์น้ำท่วมใหญ่ช่วงปลายปี 2554 คงจะจำกันได้ มีการทำคันกั้นน้ำ คนที่อยู่ด้านนอกคันกั้นน้ำจะเดือดร้อน เพราะระดับน้ำมันสูงมาก ขณะที่คนที่อยู่ด้านในของคันกั้นน้ำไม่ได้รับผลกระทบใดๆ เพราะคนที่อยู่ด้านนอกเป็นผู้รับภาระเอาไว้ทั้งหมด

“แผนภาพคันกั้นน้ำที่นำมาแสดง ต้องการชี้ให้เห็นว่า การให้สิทธิประโยชน์ของบีโอไอเปรียบเสมือนการทำคันกั้นน้ำ คือ คนที่อยู่ด้านในคันกั้นน้ำได้รับยกเว้นภาษี ส่วนคนที่อยู่ด้านนอกต้องจ่ายภาษี แต่ปัญหาคือ คนที่อยู่วงในได้รับบัตรส่งเสริมการลงทุน มันขยายตัวเพิ่มขึ้นกว่า 1,000 โครงการต่อปี ทำให้ภาระไปตกอยู่กับคนที่อยู่วงนอกที่ไม่ได้รับการยกเว้นภาษี ซึ่งมีอยู่ประมาณ 3.7 แสนบริษัท ต้องรับภาระแทนคนที่อยู่วงใน” ดร.ปัณณ์กล่าว

ปัจจุบันรัฐบาลต้องสูญเสียรายได้จากการยกเว้นภาษีให้กับกลุ่มทุนที่ได้บีโอไอ คิดเป็นเม็ดเงินใกล้เคียงกับยอดการจัดเก็บภาษีเงินได้บุคคลธรรมดา ความหมายก็คือ เรากำลังเก็บภาษีเงินได้บุคคลธรรมดาจากมนุษย์เงินเดือนไปอุดหนุนกลุ่มทุนขนาดใหญ่ใช่หรือเปล่า

ในงานวิจัยของธนาคารโลก หัวข้อ “Tax Policy Review” แนะนำรัฐบาลไทยว่า “การปรับลดภาษีเงินได้นิติบุคคล ควรทำควบคู่ไปกับการทบทวนสิทธิประโยชน์ทางภาษีของบีโอไอ หรือที่เรียกกันว่า “Tax holiday” เนื่องจากประเทศไทยให้สิทธิประโยชน์มากเกินไป กลุ่มประเทศที่พัฒนาแล้วยกเลิก Tax holiday ส่วนกลุ่มประเทศที่กำลังพัฒนา กำลังทยอยยกเลิก จากประสบการณ์ของธนาคารโลกในต่างประเทศ ชี้ให้เห็นว่าการให้สิทธิประโยชน์ทางภาษีไม่ใช่ปัจจัยสำคัญในการดึงดูดเม็ดเงินลงทุนจากต่างประเทศ”

สรุป งานวิจัย”การปฏิรูประบบภาษี เพื่อสังคมไทยเสมอหน้า” ในหัวข้อแรกเรื่องการปรับปรุงการให้สิทธิประโยชน์ส่งเสริมการลงทุน ดร.ปัณณ์ได้ทำข้อเสนอแนะถึงบีโอไอดังนี้

1. ควรจำกัดประเภทกิจการที่ควรได้รับการส่งเสริมการลงทุน

2. การให้สิทธิประโยชน์ส่งเสริมการลงทุนแก่กิจการ ต้องสอดคล้องกับยุทธศาสตร์ของการพัฒนาประเทศ

3. แนะนำให้บีโอไอประเมินผลความคุ้มค่าของโครงการที่ได้รับการส่งเสริม เปรียบเทียบกับเม็ดเงินรายได้ที่รัฐสูญเสียจากการยกเว้นภาษี (COST-BENEFIT) ว่าคุ้มค่าหรือไม่ เนื่องจากการประเมินผลงานของบีโอไอที่ผ่านมาจะให้ความสำคัญกับมูลค่าของโครงการที่เข้ามาขอรับการส่งเสริมการลงทุน และสุดท้าย ควรจะมีการขยายความร่วมมือในเรื่องการส่งเสริมการลงทุนขึ้นไปสู่ระดับภูมิภาค

ข่าวหรือบทความที่เกี่ยวข้อง