สฤณี อาชวานันทกุล

ในปี 1973 หนังสือเล่มเล็กๆ เล่มหนึ่งสร้างแรงสั่นสะเทือนทั่วโลกสืบมาจนปัจจุบัน โดยเฉพาะในหมู่บุปผาชนผู้มองเห็นภาพหายนะจากระบบบริโภคนิยมเต็มสูบรออยู่ในรุ่นเหลนที่ยังไม่เกิด

หนังสือเล่มนั้นคือ “Small is Beautiful” เขียนโดยนักเศรษฐศาสตร์นอกกระแสผู้สนใจเศรษฐศาสตร์แนวพุทธ นาม อี.เอฟ. ชูมักเกอร์ ได้รับความสนใจอย่างล้นหลามรวมทั้งในสังคมไทย หนังสือเล่มนี้ได้รับการแปลครั้งแรกในปี พ.ศ. 2524 โดย สมบูรณ์ ศุภศิลป์ ในชื่อ “จิ๋วแต่แจ๋ว: เศรษฐศาสตร์เชิงพุทธ” ต่อมาในปี พ.ศ. 2549 ได้รับการแปลใหม่อีกครั้งในชื่อ “เล็กนั้นงาม: การศึกษาเศรษฐศาสตร์โดยให้ความสำคัญกับผู้คน” สำนวนแปล กษิร ชีพเป็นสุข โดยมี วีระ สมบูรณ์ เป็นบรรณาธิการแปล

สารหลักของชูมักเกอร์คือ “มนุษย์สมัยใหม่มิได้ถือว่าตนเป็นส่วนหนึ่งของธรรมชาติ แต่กลับเห็นว่า ตนเป็นพลังภายนอกที่จะครอบครองและพิชิตมัน” เขาเสนอว่าก้าวแรกสู่ทางออกจากมโนทัศน์ที่อันตรายนี้ คือการมองเห็นสัจธรรมที่ชูมักเกอร์เรียกว่า “มนุษย์นั้นเล็ก และดังนั้น เล็กจึงงาม” – เขาสนับสนุนการกระจายอำนาจในทุกมิติ และเสนอว่าองค์กรขนาดใหญ่จะทำงานได้ดี (และไม่เบียดเบียนธรรมชาติ) ก็ต่อเมื่อมันทำตัวเหมือนองค์กรเล็กๆ ที่เชื่อมโยงกันเท่านั้น

ความคิดของชูมักเกอร์เรื่อง “เล็กนั้นงาม” ชักจูงให้เขาประดิษฐ์คำว่า “เทคโนโลยีขั้นกลาง” (intermediate technology) ขึ้นมาอธิบายเทคโนโลยีที่มีขนาดเล็ก เป็นมิตรกับสิ่งแวดล้อม และชุมชนท้องถิ่นควบคุมเองได้

เกือบ 40 ปี นับตั้งแต่ “เล็กนั้นงาม” น่าเสียดายว่าผู้ที่เลื่อมใสในแนวคิดของเขาจำนวนมากยังไม่ไว้ใจวิทยาศาสตร์และเทคโนโลยีสมัยใหม่ จนมองไม่เห็นว่า “เทคโนโลยีขั้นกลาง” ที่สร้างพลังของ “เล็กนั้นงาม” ได้อุบัติขึ้นแล้วมากมายบนเครือข่ายอินเทอร์เน็ต (ซึ่งนับเป็น “เทคโลยีขั้นสูง” ในแง่ที่ต้องอาศัยโครงข่ายพื้นฐาน)

หนึ่งในวงการใหม่ที่ใช้เทคโนโลยีขั้นกลางบนเน็ตอย่างทรงพลัง คือ “การระดมทุนจากมวลชน” หรือที่ฝรั่งบัญญัติศัพท์ใหม่ว่า “crowdfunding”

การระดมทุนจากมวลชน หมายถึงการระดมทุนจากผู้ใช้เน็ตผ่านอินเทอร์เน็ต โดยรวบรวมเงินจำนวนไม่มากจากแต่ละคน (เช่น 5 ปอนด์) ที่อยากสนับสนุนโครงการที่ตนชอบ ไม่ว่าจะเป็นงานสร้างสรรค์ (เช่น Kickstarter), เงินกู้ไมโครเครดิต (เช่น Kiva) หรือแม้แต่โครงการพลังงานหมุนเวียนระดับชุมชน (เช่น Abundance Generation)

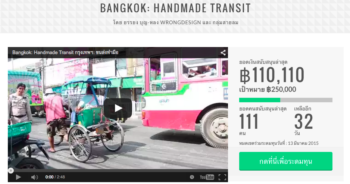

เว็บ crowdfunding บางเว็บประสบความสำเร็จสูงมาก ยกตัวอย่างเช่น ตั้งแต่ก่อตั้งในปี 2005 เว็บ Kiva มีสมาชิกกว่า 760,000 คน สมาชิกทั้งหมดปล่อยกู้ไปแล้วกว่า 310 ล้านเหรียญสหรัฐให้กับสถาบันไมโครไฟแนนซ์ 144 แห่ง ใน 58 ประเทศ โดยมีอัตราหนี้เสียเพียงร้อยละ 1.1 เท่านั้น ส่วนเว็บน้องใหม่กว่าอย่าง Kickstarter เว็บในฝันของคนทำงานสร้างสรรค์ทุกประเภท ตั้งแต่ศิลปะ ดนตรี หนังสือ การ์ตูน ไปจนถึงเกมและงานออกแบบ ก็ช่วยระดมทุนไปแล้วกว่า 100 ล้านเหรียญ ในช่วงเวลาไม่ถึง 3 ปี นับตั้งแต่ก่อตั้งในเดือนเมษายน 2009 โดยมีโครงการที่ขอระดมทุนรวมกว่า 30,000 โครงการ ในจำนวนนี้เกือบครึ่งคือร้อยละ 46 ระดมทุนได้ตามเป้า

หัวใจแห่งความสำเร็จของทั้ง Kiva และ Kickstarter คือ ความชัดเจนของเป้าประสงค์ และการมีกลไก (ทั้งส่วนที่เป็นโค้ดคอมพิวเตอร์ และส่วนที่เป็นการบริหารจัดการ) สร้าง “ความน่าเชื่อถือ” ให้ผู้ใช้รู้สึกเชื่อมั่นว่าเงินที่ให้เปล่าหรือให้ยืมไปนั้นจะไม่ถูกยักยอก ใช้ผิดวัตถุประสงค์ หรือสูญเปล่า

ในกรณีของ Kiva ซึ่งให้เราปล่อยกู้ปลอดดอกเบี้ยครั้งละ 25 เหรียญสหรัฐ ให้กับผู้ประกอบการขนาดจิ๋วในประเทศกำลังพัฒนา กลไกสร้างความน่าเชื่อถือประกอบด้วย

1) การที่ Kiva เลือกเฟ้นสถาบันไมโครไฟแนนซ์ทั่วโลกที่มีชื่อเสียงมาเป็นพันธมิตร เว็บนี้ไม่ได้ให้เราปล่อยกู้กับผู้ประกอบการโดยตรง แม้เราจะเลือกจากรายชื่อและธุรกิจของพวกเขา แต่ในความเป็นจริงเราปล่อยให้สถาบันไมโครไฟแนนซ์พันธมิตรนำไปปล่อยต่ออีกทอดหนึ่ง และ

2) รายงานความคืบหน้าการใช้เงินกู้ของผู้ประกอบการขนาดจิ๋วเป็นระยะๆ ผ่านเว็บและอีเมล ให้เจ้าหนี้รายย่อยได้ติดตาม โล่งอกว่าไม่ถูกโกง และร่วมลุ้นไปกับธุรกิจของผู้ประกอบการ

Kickstarter แตกต่างจาก Kiva ตรงที่ไม่ได้ข้องแวะกับไมโครไฟแนนซ์ ดังนั้นจึงไม่ตัดเงินเราทันที แต่จะให้เราเลือกก่อนว่าชอบโครงการสร้างงานสร้างสรรค์โครงการไหน โดยดูจากคลิปวีดีโอและรายละเอียดบนเว็บ เลือกแล้วก็สัญญา (pledge) ว่าจะสนับสนุน ไม่ว่าจะเป็นลักษณะ “จองซื้อ” (pre-order) อย่างชัดเจน เพราะผู้สนับสนุนจะได้ “ของ” หลังจากที่โครงการสำเร็จลุล่วง เช่น หนังสือ ตั๋วดูภาพยนตร์ ซีดีเพลง ฯลฯ หรือเป็นลักษณะเงินให้เปล่ามากกว่า (เพราะผู้สนับสนุนเพียงแต่รู้สึกดีที่ได้สนับสนุนงานสร้างสรรค์ดีๆ โดยไม่หวังสิ่งตอบแทน)

กลไกสร้างความน่าเชื่อถือของ Kickstarter คือส่วนผสมระหว่างปัจจัยต่อไปนี้

1) การไม่ตัดเงินผู้สนับสนุนจนกว่าผู้สร้างงานจะระดมทุนได้ตามเป้าที่กำหนด ภายในเวลาที่กำหนด ดังนั้นถ้าโครงการที่เราชอบระดมเงินได้ตามเป้าจากคนอื่นๆ อีก 2,000 คน เราก็จะรู้สึกดีว่าไม่น่าจะถูกโกง เพราะมีเพื่อนร่วมชะตากรรมอีกมาก

2) การแบ่งเงินสนับสนุนออกเป็น “ชั้น” (tiers) โดยที่ผู้สร้างงานสามารถกำหนด “รางวัล” สำหรับแต่ละชั้นให้ไม่เหมือนกัน เช่น ถ้าออกทุนให้ 20 เหรียญ จะได้หนังสือหนึ่งเล่ม ถ้าออก 50 เหรียญ จะได้หนังสือสองเล่มพร้อมลายเซ็น ฯลฯ

3) การสร้าง “เวที” ให้ผู้สร้างงานได้นำเสนอความคิดของตัวเองอย่างง่ายดาย นักพัฒนาเกมอาจอัพโหลดตัวอย่างกราฟฟิกในเกมที่อยากทำเป็นคลิปวีดีโอให้คนอื่นดู นักเขียนอาจทำลิงก์ไปที่ผลงานเก่าๆ ของเขา ศิลปินอาจอัพโหลดตัวอย่างผลงาน ฯลฯ และ

4) การใช้ระบบตัดเงินของ Amazon.com เว็บอีคอมเมิร์ซที่ใหญ่ที่สุดในโลก เป็นระบบจ่ายเงิน

พูดง่ายๆ คือ กลไกสร้างความน่าเชื่อถือของบริการระดมทุนจากมวลชนนั้นจำเป็น เพราะต้องมีอะไรมาทดแทนความรู้ความเชี่ยวชาญของนักการเงินในระบบการเงินกระแสหลัก ในโลกออนไลน์ที่เอื้อต่อความเป็นนิรนาม

ย้อนไปปี ค.ศ. 2009 หลังจากที่เขาเปิดเว็บได้ไม่นาน แยนซี สตริกเลอร์ ผู้ร่วมก่อตั้งเว็บ อธิบายเป้าหมายของ Kickstarter ไว้บนบล็อกว่า

“เป้าหมายของ Kickstarter คือการมอบโอกาสให้พวกเราทุกคนได้ระดมทุนทำความคิดให้กลายเป็นความจริง เริ่มจากคนที่ใกล้ชิดเราที่สุด (เพื่อนๆ แฟนๆ และสมาชิกในชุมชน) และมันก็เป็นวิธีหลุดออกจากกรอบการระดมทุนแบบเดิมๆ – เงินกู้ เงินลงทุน ดีลธุรกิจ เงินให้เปล่าจากมูลนิธิ – ให้เราได้ค้นพบว่าเราทุกคนสามารถสร้างคุณค่าให้แก่กันและกันได้ ด้วยการสร้างสรรค์ผลงาน โดยไม่ต้องมีตัวกลางคนไหนมากำหนดว่าเราต้องสร้างอะไร และต้องอยู่ใต้เงื่อนไขอะไรบ้าง”

ในยุคที่สถาบันการเงินตัวกลางอย่างธนาคารกำลังถูกตั้งคำถามจากสังคมดังขึ้นเรื่อยๆ ว่า “เอื้อสังคม” มากน้อยแค่ไหนอย่างไร บริการระดมทุนจากมวลชนอย่าง Kiva และ Kickstarter ก็กำลังสร้างการเปลี่ยนแปลงอย่างน่าตื่นเต้น และพิสูจน์ให้เห็นว่า “การเงินชุมชน” นั้นถ้าตั้งใจออกแบบและจัดการอย่างดีก็สามารถโอบอุ้มผู้คนและเอื้อสังคมได้จริง

ไม่ว่าจะเป็นชุมชนออฟไลน์ หรือชุมชนออนไลน์ก็ตาม

กฎระเบียบที่เอื้อการระดมทุนจากมวลชน

ถึงแม้จะได้รับความนิยมมหาศาลและเติบโตเร็วมาก วงการระดมทุนจากมวลชนบนเว็บก็ยังต้องอาศัยโครงสร้างเชิงสถาบัน โดยเฉพาะกฎหมายและกฏระเบียบที่เอื้ออำนวย เพื่อให้สามารถใช้เครื่องมือการเงินทุกประเภทได้อย่างยืดหยุ่น โดยไม่ต้องพึ่งพิงสถาบันการเงิน

เอมี คอร์ทีส ผู้เชี่ยวชาญการระดมทุนในท้องถิ่นชาวอเมริกัน อธิบายประเด็นนี้อย่างน่าคิดในบทความลงหนังสือพิมพ์ นิวยอร์ก ไทม์ส์ เดือนกันยายน 2011 ความบางตอนว่า

รัฐบาลโอบามาสนับสนุนการระดมทุนจากมวลชน โมเดลการระดมทุนที่อาศัยการรวบรวมเงินจำนวนเล็กน้อยจากคนจำนวนมากผ่านอินเทอร์เน็ต การสนับสนุนของรัฐบาลนั้นไม่น่าแปลกใจ เมื่อคำนึงว่าโอบามาได้เงินบริจาคขนาดเล็กแต่รวมกันมีจำนวนมากเมื่อครั้งลงเลือกตั้งประธานาธิบดี

การระดมทุนจากมวลชนน่าดึงดูดโดยสามัญสำนึก ดึงดูดทั้งนักอิสรนิยมชอบตลาดเสรีและนักต่อสู้เพื่อชนชั้นแรงงาน มันจับโซเชียลเน็ตเวิร์กออน์ไลน์เข้ากับการเงิน นำเสนอโมเดลการเงินที่เป็นประชาธิปไตยยิ่งกว่าในอดีต เมื่อปัจเจกสามารถออกทุนสนับสนุนปัจเจกด้วยกันหรือธุรกิจที่พวกเขาคิดว่าคู่ควรได้โดยตรง โดยไม่ต้องผ่านธนาคารหรือสถาบันการเงินตัวกลางชนิดอื่น

มันเป็นการระดมทุนแบบคนสู่คน (หรือที่ศัพท์ในวงการเรียกว่า P2P ย่อจาก person-to-person) ที่เป็นลักษณะของธุรกรรมการเงินมานานนับพันปี ก่อนที่ระบบการเงินแบบมีตัวกลางและแปลงสินทรัพย์เป็นทุนของเราจะปักหลัก

แต่อย่าเข้าใจผิด: การระดมทุนจากมวลชนในสหรัฐอเมริกายังจัดว่าเป็นการกุศล ไม่ใช่การลงทุน ในกรณีของ Kiva เจ้าหนี้รายย่อยได้เงินคืน (ถ้าหนี้ไม่เสีย) แต่ไม่ได้ดอกเบี้ย ส่วนสมาชิกของ Kickstarter ก็ได้ความสุขที่เห็นโครงการที่พวกเขาชอบเกิดขึ้นจริง ถ้าไม่นับรางวัลที่ผู้สร้างตอบแทนให้ เหตุผลคือถ้าหากเว็บไซต์ทั้งสองยอมให้สมาชิกได้ผลตอบแทนจากเงินที่ออก พวกเขาก็จะต้องอยู่ใต้กฎหมายระดับมลรัฐและรัฐบาลกลางว่าด้วยการขายหลักทรัพย์

ภายใต้กฎหมายเหล่านี้ซึ่งส่วนใหญ่ออกในทศวรรษ 1930 เว็บไซต์ทั้งสองจะต้องจำกัดการระดมทุนให้เหลือแต่เศรษฐีเท่านั้นที่ลงทุนได้ เพราะสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อเมริกันมองว่ามีแต่คนกลุ่มนี้ที่รับความเสี่ยงได้ หรือไม่อย่างนั้นก็ต้องผ่านกระบวนการจดทะเบียนหลักทรัพย์ยืดยาว ไม่คุ้มค่าเลยเมื่อคำนึงว่าจะระดมทุนคนละไม่กี่เหรียญ

ถ้าอยากดูโลกที่เป็นไปได้ ลองหันไปดูอังกฤษ ประเทศซึ่งกฎหมายหลักทรัพย์เอื้ออำนวยต่อการระดมทุนจากมวลชน และบริษัทเกิดใหม่หลายแห่งก็กำลังแข่งกันชิงตำแหน่งเฟซบุ๊กแห่งการเงิน เว็บ Funding Circle บริษัทเกิดใหม่ในลอนดอน ระดมทุนได้เดือนละกว่า 2.3 ล้านเหรียญให้กับธุรกิจขนาดย่อม ให้ผู้ใช้เน็ตลงทุนขั้นต่ำแค่ 30 เหรียญสหรัฐ และส่งมอบผลตอบแทนเฉลี่ยร้อยละ 7.3 หลังหักค่าธรรมเนียม ทุนเหล่านี้ออกในรูปเงินกู้ บริษัทเกิดใหม่อีกสองแห่งกำลังประยุกต์ใช้โมเดลนี้กับการซื้อหุ้นในบริษัทขนาดย่อม

ในสหรัฐอเมริกา กฎหมายที่ล้าหลังกำลังตัดโอกาสธุรกิจเอกชนขนาดย่อมไม่ให้เข้าถึงทุน พวกเขาเหล่านี้ถูกธนาคารและภาคการเงินละเลย การแก้กฎระเบียบจะทำให้ผู้ประกอบการเข้าถึงนักลงทุนธรรมดาๆ และเสนอผลตอบแทนได้อย่างง่ายดายกว่าเดิมมาก

ประธานาธิบดีโอบามาเสนอให้ยกเว้นกฏการเปิดเผยข้อมูลและกระบวนการเสนอขาย ให้กับการระดมทุน 1 ล้านเหรียญหรือน้อยกว่า ส่วน แพทริค แม็คเฮนรี ส.ส. จากพรรครีพับลิกัน เสนอร่างกฎหมายให้บริษัทระดมทุนจากปัจเจกรวมกันได้ถึง 5 ล้านเหรียญสหรัฐ โดยนักลงทุนแต่ละคนต้องออกเงินไม่มากกว่า 10,000 เหรียญ หรือร้อยละ 10 ของรายได้ แล้วแต่ว่าอะไรต่ำกว่า

หลายคนกังวลอย่างมีเหตุมีผล ก.ล.ต. จะต้องสร้างสมดุลให้ได้ระหว่างพันธกิจเอื้อการลงทุน และพันธกิจปกป้องนักลงทุน และเราก็รู้ดีว่ามีคนขี้โกงมากมายบนอินเทอร์เน็ต ยิ่งไปกว่านั้น ภาคธนาคารมีแนวโน้มจะต่อต้านมาตรการสนับสนุนการระดมทุนจากมวลชน เพราะมันตัดพวกเขาออกจากสมการ แต่ประโยชน์ที่จะเกิดนั้นสูงกว่าความเสี่ยงมาก จำนวนเงินที่ออกทีละน้อยแปลว่านักลงทุนแต่ละคนรับความเสี่ยงไม่มาก และข้อมูลทุกวันนี้ก็เข้าถึงกันได้อย่างแพร่หลายและฟรี มากกว่าในทศวรรษ 1930 ตอนที่กฎระเบียบถูกเขียนขึ้น

นี่คือนวัตกรรมแบบที่เราควรสนับสนุนหรือมิใช่? การระดมทุนจากมวลชนสร้างทุนให้กับธุรกิจขนาดย่อมที่สร้างงาน ไม่เหมือนตราสารอนุพันธุ์ที่ซับซ้อนและโปรแกรมค้าหลักทรัพย์ความเร็วแสง