KKP Research กลุ่มธุรกิจการเงินเกียรตินาคินภัทร วิเคราะห์ “คงประมาณการตัวเลข GDP เท่าเดิม เศรษฐกิจไทยยังฟื้นช้า และ GDP ไม่สะท้อนความอ่อนแอหลายภาคส่วน”โดยมองว่า

ในช่วงที่ผ่านมามีการประกาศอัตราการเติบโตของ GDP ในไตรมาส 1 ของไทยที่ระดับ 1.5% YoY ซึ่งออกมาสูงกว่าที่ตลาดคาดไว้ที่ 0.6% ค่อนข้างมาก จากการบริโภคภาคเอกชนที่โตมากกว่าที่คาด แต่ KKP Research ยังคงตัวเลขการคาดการณ์เศรษฐกิจทั้งปี 2024 ไว้ที่ 2.6% โดยคาดว่าอัตราการเติบโตของเศรษฐกิจจะทยอยปรับตัวดีขึ้นในช่วงครึ่งหลังของปี แต่ในภาพรวมเศรษฐกิจไทยยังคงอ่อนแอและถูกรุมเร้าด้วยปัญหาเชิงโครงสร้างในภาคการผลิต ไทยยังคงเป็นหนึ่งในประเทศที่เศรษฐกิจฟื้นตัวได้ช้ามากที่สุดในภูมิภาค หลังเศรษฐกิจโตติดลบ 6.1% ในปี 2020 เศรษฐกิจไทยกลับมาเติบโตได้เพียง 1.6%, 2.5%, และ 1.9% ในปี 2021, 2022 และ 2023 ตามลำดับ ซึ่งเป็นการเติบโตที่ต่ำกว่าระดับศักยภาพเดิมของไทยที่ 3-3.5% แม้การท่องเที่ยวที่เคยเป็นแรงขับเคลื่อนของเศรษฐกิจไทยจะกลับมาเติบโตได้ดีแล้วก็ตาม

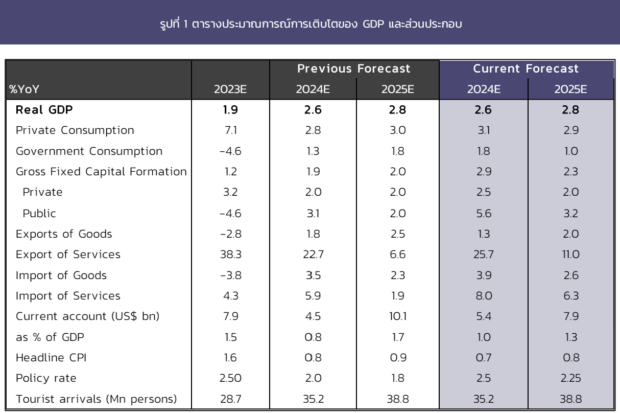

KKP Research คงการประมาณการเศรษฐกิจในช่วงสั้นในปีนี้ไว้ที่ระดับ 2.6% (รูปที่ 1) โดยระดับการเติบโตดังกล่าวยังนับว่าโตต่ำกว่าระดับศักยภาพเดิมที่เศรษฐกิจไทย โดยข้อมูล GDP ในไตรมาส 1 สะท้อนว่าการบริโภคและการลงทุนภาคเอกชนมีแนวโน้มเติบโตดีกว่าที่คาดไว้ โดยเฉพาะภาคบริการที่ได้รับอานิสงส์จากฟื้นตัวจากการท่องเที่ยว ในขณะที่การใช้จ่ายภายในประเทศด้านอื่นๆ โดยเฉพาะการบริโภคสินค้าคงทนเริ่มมีแนวโน้มชะลอตัว นอกจากนี้ การใช้จ่ายภาครัฐยังคงล่าช้าจากปัญหาการผ่าน พ.ร.บ. งบประมาณ

ในช่วงหลังจากนี้ไป KKP Research ประเมินว่าจะมี 3 ปัจจัยสนับสนุนเศรษฐกิจที่สำคัญที่จะส่งผลให้การเติบโตของ GDP โดยเฉพาะในช่วงครึ่งหลังของปีปรับดีขึ้นจากไตรมาส 1 (รูปที่ 3) คือ

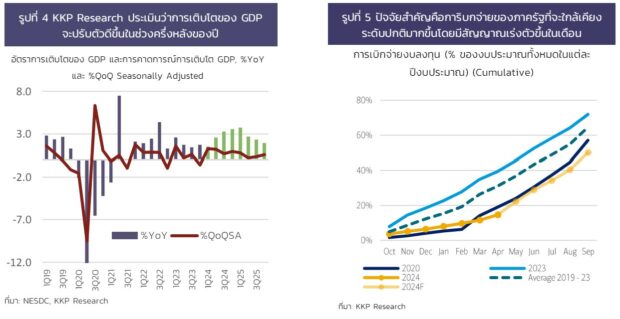

การเร่งการเบิกจ่ายงบประมาณที่ล่าช้าจากปีก่อน และการใช้นโยบาย Digital Wallet จะส่งผลบวกต่อตัวเลขการเติบโตทางเศรษฐกิจชั่วคราวในช่วงไตรมาส 4 ปีนี้และไตรมาส 1 ปีหน้า การเบิกจ่ายของภาครัฐที่ล่าช้าส่งผลให้การลงทุนภาครัฐหดตัวลงประมาณ 20% ในไตรมาสสี่ปีก่อน และ 30% ในไตรมาส 1 ปีนี้ โดยคิดเป็นแรงฉุดต่อ GDP กว่าประมาณ 1.0% และ 1.5% ตามลำดับ ในกรณีที่การใช้จ่ายกลับมาปกติจะทำให้เศรษฐกิจไทยเติบโตได้ดีขึ้นจากปัจจัยด้านฐานต่ำ และจะส่งผลบวกอย่างมากต่อตัวเลข GDP ในไตรมาส 4 ปีนี้และไตรมาส 1 ปีหน้า (รูปที่ 4 และ 5)

ภาคการผลิตบางส่วนฟื้นตัวได้ตามวัฏจักรสินค้าคงคลัง การส่งออกทยอยฟื้นตัวในระดับต่ำ KKP Research ยังคงมุมมองว่าการส่งออกของไทยในปีนี้จะฟืนตัวได้ในระดับต่ำแม้ว่าการสงออกโลกจะฟื้นตัวได้ดี เนื่องจากปัญหาเชิงโครงสร้างของภาคการส่งออกไทย อย่างไรก็ตามการฟื้นตัวของอุปสงค์และสินค้าคงคลังที่เริ่มปรับตัวลดลงจะช่วยให้การผลิตสินค้าบางส่วนปรับตัวดีขึ้น เช่น การผลิตอาหาร

ประเด็นที่ยังคงน่ากังวล คือ ดุลการค้าที่อยู่ในระดับต่ำกว่าปกติแม้ราคาน้ำมันจะเริ่มคงที่แล้ว ซึ่งส่งผลให้ดุลบัญชีเดินสะพัดไทยยังไม่กลับมาเกินดุลเต็มที่และเป็นแรงกดดันต่อค่าเงินบาทในระยะข้างหน้า KKP Research ปรับลดตัวเลขประมาณการณ์ดุลบัญชีเดินสะพัดต่อ GDP ลงเล็กน้อยจากเกินดุล 0.8% เหลือเกินดุล 0.7% สอดคล้องกับมุมมองของ KKP Research ว่าค่าเงินบาทจะยังมีแนวโน้มอ่อนค่าอย่างน้อยในช่วงไตรมาส 1 และ 2 ของปีนี้

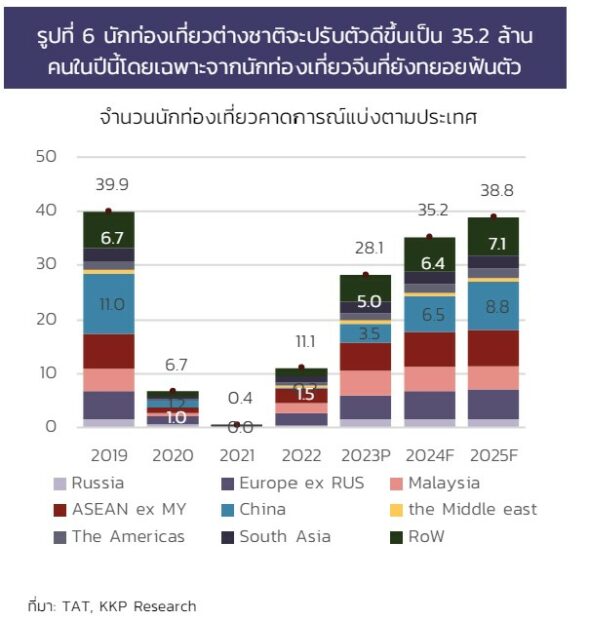

จำนวนนักท่องเที่ยวและการใช้จ่ายของนักท่องเที่ยวทยอยปรับตัวดีขึ้นในช่วงไตรมาส 1 ของปีดีกว่าที่ประเมินไว้ ปัจจัยดังกล่าวจะส่งผลให้รายรับจากนักท่องเที่ยวต่างชาติในไทยปรับตัวดีขึ้น และส่งผลบวกต่อ GDP ในปี 2024 โดยค่าใช้จ่ายเฉลี่ยต่อหัวของนักท่องเที่ยวในปัจจุบันกลับมาใกล้เคียงกับปกติมากขึ้น โดยปัจจุบัน KKP Research ยังคงการคาดการณ์ไว้ที่ระดับ 35.2 ล้านคนในปีนี้ (รูปที่ 6)

ในภาพรวมเศรษฐกิจไทยในปีนี้จะยังคงเติบโตได้ดีขึ้นในช่วงครึ่งหลังของปี พร้อมกับอัตราเงินเฟ้อที่น่าจะปรับตัวดีขึ้นจากฐานที่ต่ำในปีก่อนหน้า ซึ่งอาจจะทำให้เงินเฟ้อทั่วไปในช่วงปลายปีสูงกว่า 1.5% แม้เงินเฟ้อพื้นฐานจะยังคงอยู่ในระดับต่ำ KKP Research ยังคงประเมินว่า ธปท จะคงอัตราดอกเบี้ยนโยบายตลอดทั้งปีนี้และจะลดดอกเบี้ยในช่วงไตรมาส 2 ปีหน้าหลังผลจากมาตรการภาครัฐต่อเศรษฐกิจเริ่มลดน้อยลง

เศรษฐกิจไทยยังคงเติบโตได้ต่ำกว่าระดับก่อนโควิด -19 สิ่งที่น่าสนใจ คือ แม้ว่าหลายสถานการณ์จะกลับเข้าสู่ภาวะปกติมากขึ้น ทั้งการท่องเที่ยวที่เริ่มมีจำนวนนักท่องเที่ยวกลับมาใกล้เคียงกับระดับก่อนโควิดโดยเฉพาะในไตรมาส 1 ปี 2024 อุปสงค์โลกเริ่มมีทิศทางกลับมาฟื้นตัวเต็มที่มากขึ้นโดยเฉพาะการส่งออกในหลายประเทศที่เริ่มมีทิศทางกลับมาขยายตัว การเปิดเมืองที่เปิดกลับมาอย่างเต็มที่และเงินเฟ้อเริ่มปรับตัวลดลงมาอย่างต่อเนื่อง อย่างไรก็ตามตัวเลขเศรษฐกิจไทยยังไม่สามารถเติบโตแตะระดับ 3% ได้ซึ่งเป็นระดับศักยภาพเดิมของเศรษฐกิจไทยได้

สถานการณ์ดังกล่าวนำมาสู่คำถามสำคัญว่า การชะลอตัวของเศรษฐกิจไทยเป็นปัญหาชั่วคราวจากปัจจัยภายนอก หรือเป็นปัญหาถาวรจากปัจจัยเชิงโครงสร้างภายในประเทศ

KKP Research ประเมินว่าหลายปัจจัยทั้งภายนอกและภายในกำลังจะเปลี่ยนแปลงไปอย่างถาวรจากปัจจัยสนับสนุนเศรษฐกิจมาเป็นปัจจัยฉุดเศรษฐกิจอย่างเลี่ยงไม่ได้ ซึ่งในกรณีของไทยแม้เศรษฐกิจจะปรับดีขึ้นในระยะสั้นจากประเด็นเชิงเทคนิคคือฐานที่ต่ำของการใช้จ่ายภาครัฐและการฟื้นตัวของนักท่องเที่ยวหลังโควิด อย่างไรก็ตามยังมีสามปัจจัยฉุดรั้งที่สำคัญที่ยังเป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจไทยทั้งในปีนี้และในระยะต่อไป คือ

เศรษฐกิจไทยอาจกำลังเข้าสู่วัฏจักรการลดหนี้ (Deleveraging Cycle) สะท้อนจากยอดสินเชื่อปล่อยใหม่ที่หดตัวลงต่อเนื่อง ซึ่งโดยปกติกินระยะเวลาหลายปีเป็นปัญหาจากการเร่งตัวขึ้นอย่างรวดเร็วของหนี้ครัวเรือนในช่วงก่อนหน้าในขณะที่รายได้ของครัวเรือนไม่สามารถเติบโตได้ทัน ตัวเลขการเติบโตของสินเชื่อล่าสุดยังคงมีทิศทางที่ชะลอตัวลงต่อเนื่องตามธนาคารพาณิชย์ที่มีความเข้มงวดมากขึ้นตามสถานการณ์เศรษฐกิจที่ยังไม่มีสัญญาณฟื้นตัวชัดเจน (รูปที่ 7) การชะลอตัวดังกล่าวส่งผลสำคัญ คือ แม้การบริโภคในภาพรวมขยายตัวได้ดีขึ้นจากภาคบริการแต่การบริโภคสินค้าคงทนโดยเฉพาะการบริโภครถยนต์ที่เติบโตติดลบอย่างหนักและยังไม่มีสัญญาณฟื้นตัว (รูปที่ 8)

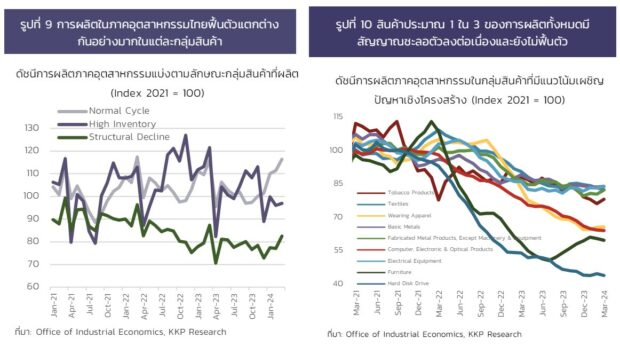

การผลิตในภาคอุตสาหกรรมเผชิญปัญหาเชิงโครงสร้าง และเป็นปัจจัยฉุดสำคัญต่อเศรษฐกิจไทย ภาคการผลิตของไทยถือเป็นปัจจัยใหญ่ที่ฉุดรั้งการฟื้นตัวของเศรษฐกิจไทย โดยในภาพรวม KKP Research วิเคราะห์ข้อมูลโดยแบ่งสินค้าในภาคอุตสาหกรรมไทยออกเป็นสาม คือ

KKP Research ประเมินว่าสินค้าในกลุ่มที่สามที่เผชิญปัญหาเชิงโครงสร้างของไทยในปัจจุบันมีสัดส่วนมูลค่าเพิ่มของภาคการผลิตกว่า 1 ใน 3 ของมูลค่าการผลิตทั้งหมด หรือคิดเป็นกว่า 10% ของ GDP โดยในปัจจุบันยังไม่มีสัญญาณการฟื้นตัวที่ชัดเจน (รูปที่ 10) ปัญหาของภาคการผลิตในสินค้ากลุ่มนี้กำลังชี้ให้เห็นว่าแม้การส่งออกโลกจะปรับตัวดีขึ้นบ้างแล้วแต่ภาคการผลิตไทยบางกลุ่มอาจยังไม่ฟื้นตัวขึ้นตามและจะเป็นตัวฉุดรั้งเศรษฐกิจไทยในระยะต่อไป โดยหากสมมติให้มีการชะลอตัวลงของสินค้ากลุ่มนี้ต่อเนื่องเหมือนแวโน้มในช่วง 1-2 ปีที่ผ่านมาจะส่งผลให้ศักยภาพการเติบโตของ GDP ไทยเติบโตได้ต่ำลงเฉลี่ยปีละ 0.3 เปอร์เซ็นต์

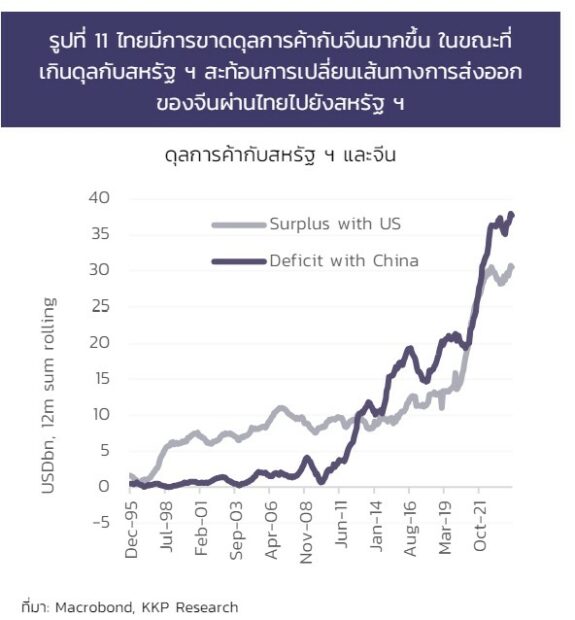

มูลค่าเพิ่มจากการส่งออกมีแนวโน้มปรับตัวดลดลง ประเด็นที่น่ากังวล คือ แม้ตัวเลขการส่งออกไทยจะพอฟื้นตัวขึ้นได้แต่ไม่ได้หมายความว่าเศรษฐกิจไทยจะได้ประโยชน์มากเท่าเดิมจากการฟื้นตัวของภาคการส่งออก เนื่องจากการส่งออกบางส่วนเกิดจากการเปลี่ยนเส้นทางการขนส่งสินค้าจากจีนไปยังสหรัฐอเมริกาเพื่อหลีกเลี่ยงมาตรการกีดกันทางการค้า ตัวอย่างที่เห็นได้ชัด คือ การส่งออก solar panel โดยช่วงที่ผ่านมาไทยขาดดุลการค้ากับจีนเพิ่มขึ้นต่อเนื่อง ในขณะที่เกินดุลการค้ากับสหรัฐ ฯ ต่อเนื่องเช่นกัน นอกจากนี้การผลิตสินค้ากลุ่มใหม่ ๆ เช่น รถยนต์ไฟฟ้า ไทยยังมีแนวโน้มสร้างมูลค่าเพิ่มได้ในระดับต่ำ ทำให้ในอนาคตมีแนวโน้มที่มูลค่าเพิ่มในภาคการผลิตที่ไทยสร้างได้จะทยอยปรับตัวลดลง

แม้ว่าในช่วงที่ผ่านมาเศรษฐกิจไทยจะโตได้ต่ำแต่ก็ทยอยฟื้นตัวขึ้นได้บ้าง และทำให้หลายฝ่ายคาดว่าเศรษฐกิจไทยอยู่ในภาวะที่กำลังฟื้นตัวได้ดี อย่างไรก็ตามการฟื้นตัวของเศรษฐกิจไทยมีลักษณะที่ไม่ปกติ

ในกรณีของประเทศไทย เศรษฐกิจในระยะหลังมีลักษณะการเติบโตที่แตกต่างกันอย่างมาก ส่งผลให้ตัวเลขรวมของ GDP เป็นผลเฉลี่ยระหว่าง Sector ที่เติบโตได้ดี และ Sector ที่เติบโตได้แย่ หรือไม่สามารถสะท้อนภาพเศรษฐกิจที่แท้จริงได้ เพื่อทำความเข้าใจตัวเลข GDP และเข้าใจการฟื้นตัวที่ช้าของเศรษฐกิจไทย KKP Research ต้องการชี้ให้เห็นว่าไม่เพียงเฉพาะเศรษฐกิจที่โตได้ช้าลง ความจริงแล้วเศรษฐกิจไทยมีจุดปราะบางที่เพิ่มขึ้น และเศรษฐกิจไทยในหลายภาคส่วนชะลอตัวมาตั้งแต่ก่อนโควิดแต่เพิ่งสะท้อนปัญหาที่ชัดเจนขึ้นในช่วงนี้ โดยมีประเด็นที่สำคัญ คือ

เศรษฐกิจไทยถูกขับเคลื่อนด้วยการบริโภคในภาคบริการ ในระหว่างปี 2021 – 2024 หรือหลังการระบาดของโควิดเป็นต้นมาการผลิตในภาคบริการเติบโตเฉลี่ยปีละ 3 % เทียบกับภาคการผลิตที่ยังเติบโตติดลบ 0.5% ยิ่งไปกว่านั้นการเติบโตของการผลิตในภาคอุตสาหกรรมและภาคเกษตรไม่ได้เพิ่งชะลอตัวลงแต่ส่งสัญญาณชะลอตัวมาตั้งแต่มีช่วงก่อนโควิดแล้ว (รูปที่ 12) และยังเป็นปัญหาต่อเนื่องต่อภาวะเศรษฐกิจในปัจจุบัน สถานการณ์ดังกล่าวสะท้อนการเติบโตที่กระจุกตัวในขณะที่มีธุรกิจและแรงงานในหลายภาคเศรษฐกิจที่เผชิญกับวิกฤติเศรษฐกิจ

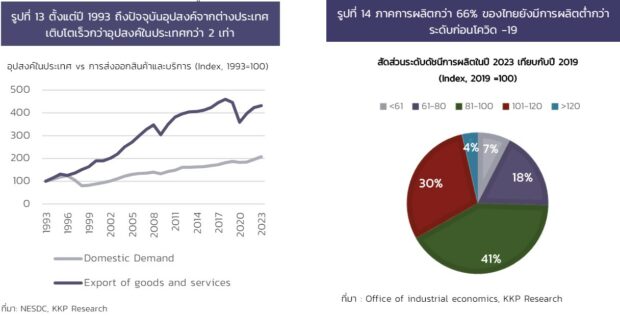

เศรษฐกิจไทยถูกขับเคลื่อนด้วยอุปสงค์จากต่างประเทศเป็นหลัก โดยอุปสงค์ในประเทศมีทิศทางเติบโตได้ช้าลงมาโดยตลอด เปรียบเทียบกับอุปสงค์ต่างชาติที่นับรวมการส่งออกสินค้าและการส่งออกบริการที่ขยายตัวได้ดีกว่าและเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย โดยทั้งการบริโภคและการลงทุนในประเทศมีทิศทางชะลอตัวลง (รูปที่ 13) สะท้อนปัญหาเศรษฐกิจไทยที่พึ่งพาแรงส่งจากต่างประเทศในสัดส่วนที่สูง

ภาคการผลิตในหลายส่วนของไทยเผชิญปัญหาเชิงโครงสร้างและชะลอตัวมาตั้งแต่ช่วงก่อนโควิด -19 ตามที่ได้วิเคราะห์ไปในส่วนก่อนหน้าภาคอุตสาหกรรมไทยจำนวนมากสัญญาณชะลอตัวมาตั้งแต่ช่วงก่อนโควิดแล้วและปัญหาที่เจอในปัจจุบันไม่ใช่ปัญหาใหม่

ในภาคการผลิตด้วยกันเองมีสินค้าจำนวนมากที่กำลังเผชิญกับปัญหาเชิงโครงสร้างและอาจไม่สามารถกลับมาฟื้นตัวได้ในระยะข้างหน้า KKP Research วิเคราะห์ให้เห็นภาพว่าหากเปรียบเทียบกับช่วงปลายปี 2019 มาจนถึงปัจจุบันตัวเลข GDP กลับมาที่จุดที่ใกล้เคียงกับระดับเดิม

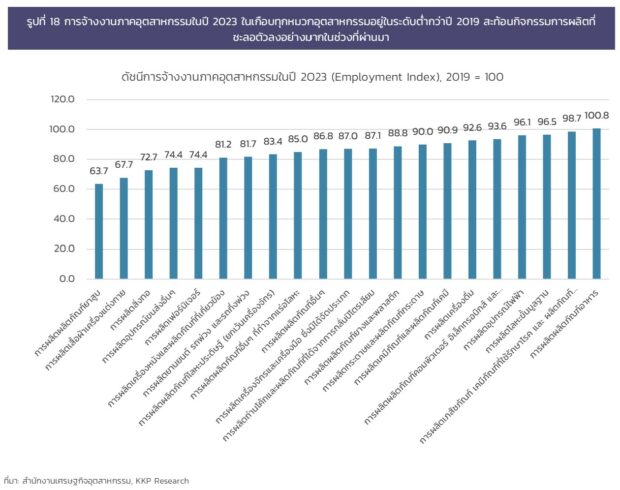

ในขณะที่ภาคการผลิตจำนวนมาก ณ สิ้นปี 2023 ยังมีปริมาณการผลิตที่อยู่ในระดับต่ำกว่าก่อนโควิด-19 ปี 2019 (รูปที่ 14) โดยคิดเป็นกว่า 66% ของมูลค่าเพิ่มในภาคการผลิตทั้งหมด สะท้อนการเติบโตที่แตกต่างกันอย่างมาก

การเติบโตที่แตกต่างกันมากในแต่ละภาคเศรษฐกิจกำลังชี้ให้เห็นว่า ตัวเลข GDP ที่พอเติบโตได้เป็นภาพที่ไม่สมบูรณ์เกี่ยวกับทิศทางการฟื้นตัวของเศรษฐกิจไทย เพราะสถานการณ์เศรษฐกิจในหลายภาคส่วนยังคงอยู่ในทิศทางที่ปรับตัวแย่ลง KKP Research ชี้ให้เห็นว่าผลของเศรษฐกิจที่ชะลอตัวลงต่อเนื่องในหลายภาคเศรษฐกิจ เริ่มสะท้อนผ่านตัวเลขเศรษฐกิจใน 3 มิติ ที่ตอกย้ำว่าเศรษฐกิจในบางภาคส่วนยังไม่ฟื้นตัวและเริ่มส่งผลกระทบต่อเนื่องเป็นวงกว้างมากขึ้น และกลับมากระทบให้เศรษฐกิจไทยไม่สามารถฟื้นตัวได้อย่างแข็งแกร่งในระยะข้างหน้าโดยเริ่มเห็นสัญญาณผลกระทบใน 3 มิติ คือ

KKP Research ต้องการชี้ให้เห็นความท้าทายในการติดตามภาวะเศรษฐกิจและการประมาณการเศรษฐกิจท่ามกลางการเปลี่ยนแปลงเชิงโครงสร้างที่เกิดขึ้นกับเศรษฐกิจโลกและไทย รวมทั้งเน้นย้ำประเด็นสำคัญว่าการติดตามเฉพาะตัวเลข GDP จะไม่เพียงพอต่อการทำความเข้าใจเศรษฐกิจได้อย่างเต็มที่ในภาวะที่การเติบโตเศรษฐกิจในแต่ละส่วนแตกต่างกันอย่างมากในปัจจุบัน การประเมินภาพเศรษฐกิจเชิงลึกยังสะท้อนให้เห็นความสำคัญในการสร้างแรงขับเคลื่อนใหม่ให้กับเศรษฐกิจไทยในระยะยาว โดยเฉพาะการปรับปรุงปัญหาเชิงโครงสร้างในภาคอุปทานของไทย เพื่อให้เศรษฐกิจในทุกภาคส่วนกลับมาเติบโตไปพร้อมกันในช่วงที่เศรษฐกิจอยู่ในวัฏจักรขาขึ้น การละเลยการแก้ไขปัญหาในภาคอุปทานและดำเนินนโยบายเฉพาะการกระตุ้นอุปสงค์จะกลายเป็นปัจจัยฉุดรั้งให้ศักยภาพเศรษฐกิจไทยลดต่ำลงในระยะยาว เหมือนกับข้อมูลในปัจจุบันที่สะท้อนว่าแม้อุปสงค์จะเติบโตได้ดีแต่ภาคการผลิตของไทยไม่ปรับตัวดีขึ้นตาม