พิพัฒน์ เหลืองนฤมิตชัย

ใครไม่ได้ฟังข่าวเศรษฐกิจนานๆ คงจะงงๆ ว่า ทำไมอัตราดอกเบี้ยสิบปีของรัฐบาลไทยจึงเหลือแค่หนึ่งปลายๆ (ล่าสุดอยู่ที่ร้อยละ 1.7 เท่านั้น) ซึ่งใกล้เคียงกับอัตราดอกเบี้ยนโยบายเลย ต่ำกว่าอัตราดอกเบี้ยสิบปีของสหรัฐฯ ไปแล้ว และน่าจะต่ำที่สุดในประวัติศาสตร์แล้ว นอกจากประเด็นเรื่องผลต่างอัตราดอกเบี้ยจากนโยบายการเงินที่ติดลบในต่างประเทศ และแนวโน้มเศรษฐกิจที่ไม่ค่อยสดใสแล้ว อาการเงินออมล้นประเทศจากการเกินดุลบัญชีเดินสะพัด อาจจะมีส่วนที่กดดอกเบี้ยระยะยาวลงไปต่ำขนาดนี้ และอาจจะกำลังส่งสัญญาณว่าแนวโน้มเศรษฐกิจอาจจะซบเซาไปอีกสักระยะด้วย

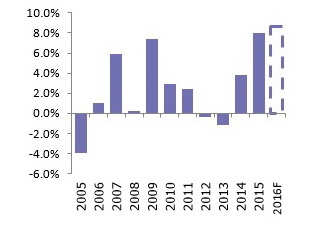

ประเทศไทยเกินดุลบัญชีเดินสะพัดกว่าร้อยละ 8 ของ GDP เมื่อปีที่แล้ว ซึ่งสูงที่สุดในรอบหลายปี และปีนี้อาจจะเกินดุลเยอะกว่าเมื่อปีที่แล้วอีก

ประเทศไทยเกินดุลบัญชีเดินสะพัดกว่าร้อยละ 8 ของ GDP และคาดว่าจะเกินดุลต่อเนื่องอีกในปีนี้ (ที่มา: ธนาคารแห่งประเทศไทย)

ปกติแล้วเราจะบันทึกการไหลเข้าออกของเงินตราต่างประเทศ ใน “ดุลการชำระเงิน” หรือ balance of payments ซึ่งประกอบไปด้วยส่วนสำคัญสามส่วน คือ ดุลบัญชีเดินสะพัด ดุลบัญชีการเงินหรือบัญชีทุน และบัญชีทุนสำรองของธนาคารกลาง

ดุลบัญชีเดินสะพัด หรือ current account balance เป็นการวัดเงินเข้าเงินออกประเทศจาก ดุลการค้า (การส่งออกลบการนำเข้าสินค้า) บริการ (เช่น การท่องเที่ยว บริการทางการเงิน และอื่นๆ ) เงินโอน (เช่น เงินช่วยเหลือจาก/ที่ให้แก่ประเทศอื่น) และเงินที่จ่ายแก่เจ้าของปัจจัยการผลิตทั้งหลาย (เช่น ค่าดอกเบี้ย ค่าเช่า และกำไรส่งกลับประเทศ)

ถ้าเงินจากต่างประเทศเข้าประเทศ มากกว่าเงินไหลออก เช่น ถ้าส่งออกได้มากกว่านำเข้า และมีรายได้จากการท่องเที่ยวเยอะ เราก็จะเรียกว่าเราเกินดุลบัญชีเดินสะพัด ถ้าเงินเข้าน้อยกว่าเงินออก ก็เรียกว่าเราขาดดุลบัญชีเดินสะพัด

ส่วนบัญชีการเงิน (หรือบางคนเรียกว่า “บัญชีทุน”) วัดเงินเข้าออกประเทศจากการลงทุน ซึ่งรวมถึงการลงทุนโดยตรงสุทธิ (การลงทุนจากต่างประเทศลบการลงทุนจากไทยในต่างประเทศ) การลงทุนในหลักทรัพย์ (ฝรั่งซื้อหุ้นหรือพันธบัตรไทย ลบด้วยคนไทยซื้อหุ้นหรือพันธบัตรต่างประเทศ) และการปล่อยกู้ข้ามประเทศทั้งหลาย ถ้าเรามีเงินทุนไหลเข้าประเทศมากกว่าเงินไหลออก เราก็เรียกว่าเราเกินดุลบัญชีการเงิน

ส่วนบัญชีทุนสำรองของธนาคารกลาง บอกว่าในระยะเวลาเดียวกันนั้นธนาคารกลางได้แทรกแซงค่าเงินโดยการไปซื้อ/ขายเงินตราต่างประเทศไปเท่าไร

โดยหลักการทั่วไป ดุลการชำระเงิน คือผลรวมของดุลสามบัญชีนี้ ซึ่งควรจะเป็นศูนย์เสมอ ถ้าธนาคารกลางไม่แทรกแซงค่าเงินเลย ค่าเงินควรจะปรับตัวของมันเองจนทำให้ ดุลการชำระเงินสมดุล คือถ้าประเทศมีการขาดดุลบัญชีเดินสะพัด ก็ต้องเกินดุลบัญชีการเงิน เพื่อ “finance” การขาดดุลบัญชีเดินสะพัดด้วยเงินทุนวิธีใดวิธีหนึ่ง ไม่เช่นนั้น ค่าเงินก็ต้องอ่อนลงไปเรื่อยๆ

แต่ถ้ามีการแทรกแซงค่าเงิน ผลรวมของดุลบัญชีเดินสะพัดกับดุลบัญชีการเงิน ก็จะเท่ากับการแทรกแซงของธนาคารกลาง (เช่น ถ้ามีการเกินดุลทั้งบัญชีเดินสะพัดและบัญชีการเงิน แปลว่าธนาคารกลางน่าจะต้องแทรกแซงค่าเงินโดยไปซื้อเงินตราต่างประเทศสะสมเป็นทุนสำรองเพิ่มขึ้น)

แล้วบัญชีเดินสะพัดสำคัญอย่างไร ดุลบัญชีเดินสะพัดให้ข้อมูลที่สำคัญสามด้านด้วยกัน

หนึ่ง บัญชีเดินสะพัดบอกว่า ประเทศนั้นๆ มีการไหลเข้าออกของเงินตราต่างประเทศผ่านตัวเศรษฐกิจจริง คือการส่งออกนำเข้าสินค้าและบริการ และการส่งเงินกลับประเทศ มากน้อยแค่ไหน ซึ่งบ่งชี้ถึงความสามารถในการแข่งขันของประเทศ ถ้าเกินดุลเยอะก็แปลว่าส่งออกได้มากกว่าการนำเข้า แข่งขันกับชาวบ้านได้ดี

ดุลบัญชีเดินสะพัด มักจะค่อนข้างสม่ำเสมอ และขยับยาก คือถ้าประเทศไหนขาดดุลก็จะขาดดุลไปสักพักหนึ่ง ยกเว้นมีอะไรเปลี่ยนแปลงแบบสำคัญๆ เช่น เกิดวิกฤติ หรือค่าเงินเปลี่ยนแปลงอย่างมาก ซึ่งต่างจากการไหลเข้าออกของเงินทุน ที่เปลี่ยนแปลงค่อนข้างเร็ว

สอง ดุลบัญชีเดินสะพัด บ่งบอกว่าประเทศกำลังสะสมสินทรัพย์หรือหนี้สินกับประเทศอื่นๆ ในโลก ถ้าประเทศไหนเกินดุลบัญชีเดินสะพัด ก็แปลว่ากำลังขาดดุลบัญชีการเงิน หรือมีเงินทุนไหลออกสุทธิ (หรือมีการแทรกแซงโดยการซื้อเงินตราต่างประเทศ) ซึ่งก็คือการสะสมสินทรัพย์ต่างประเทศ (หรือลดหนี้จากต่างประเทศ)

ในทางกลับกัน ประเทศที่ขาดดุลบัญชีเดินสะพัด จะต้องมีเงินทุนไหลเข้าสุทธิ เสมือนว่ากำลังสะสม “หนี้” จากต่างประเทศ (หรือลดสินทรัพย์ในต่างประเทศ) ไม่ว่าจะเป็นหนี้ผ่านทางการกู้ยืม หรือหนี้ผ่านทางการลงทุนอื่นๆ ที่อาจจะไหลกลับออกไปสักวัน

และสาม การดุลบัญชีเดินสะพัด สะท้อนผลต่างของ “การออม” กับ “การลงทุน” ในประเทศ ประเทศที่เกินดุลบัญชีเดินสะพัด คือประเทศที่มีการออมมากกว่าการลงทุน (ทั้งการออมภาคเอกชน และการออมภาครัฐ) คือมีการออมส่วนเกินที่ไม่รู้จะเอาไปทำอะไร จนต้องส่งเงินออมออกไปสะสมในต่างประเทศ หรือมีการใช้เงินในประเทศ (domestic demand) น้อยกว่ารายได้ที่เกิดขึ้น และมีการลงทุนเกิดขึ้นในต่างประเทศแทนที่จะเกิดขึ้นในประเทศ

ส่วนประเทศที่ขาดดุลบัญชีเดินสะพัด คือประเทศที่กำลังกู้ยืมเงินจากต่างประเทศมาลงทุน เพราะเงินออมในประเทศไม่พอ การขาดดุลบัญชีเดินสะพัดมากๆ เมื่อเทียบกับขนาดเศรษฐกิจเป็นระยะเวลานานๆ จึงมักเป็นสัญญาณเตือนภัยว่าเศรษฐกิจนั้นอาจจะกำลังร้อนแรงเกินเหตุ (เพราะลงทุนเกินกว่าเงินออมที่ประเทศมี) สะสมหนี้ไว้มาก และอาจจะมีปัญหาดุลการชำระ (คือมีเงินตราต่างประเทศไม่พอรองรับกับเงินทุนไหลออก) ได้ในอนาคตถ้าความเชื่อมั่นหมดไป

ถ้าจำกันได้ ประเทศไทยก่อนวิกฤตปี 2540 เรามีการขาดดุลบัญชีเดินสะพัดกว่าร้อยละเจ็ดของ GDP ติดกันเป็นเวลาหลายปี จนเราถูกโจมตีค่าเงินจนเงินทุนสำรองหมดเกลี้ยง

ถ้าอย่างนั้น ที่เราเกินดุลบัญชีเดินสะพัดเยอะๆ แบบตอนนี้ก็น่าจะเป็นข่าวดีสิ

ถ้ามองในแง่ความมั่นคงของเศรษฐกิจก็ใช่ครับ การเกินดุลบัญชีเดินสะพัดแปลว่า ถึงมีปัญหาเงินทุนไหลออก เราก็ยังมีเงินไหลเข้าจากการเกินดุลการค้าและบริการคอยค้ำรองรับไว้อยู่ และค่าเงินก็คงไม่อ่อนค่าลงอย่างรวดเร็ว

แต่ถ้ามองด้านการเจริญเติบโตทางเศรษฐกิจก็น่าห่วงอยู่ครับ เพราะหมายความว่าประเทศกำลัง deleverage หรือค่อยๆ ทยอยลดหนี้ ซึ่งอาจจะแปลว่าเศรษฐกิจกำลังจะโตช้าลงเรื่อยๆ เพราะความต้องการเงินลงทุนในประเทศมีน้อยกว่าเงินออม และการลงทุนของคนไทยกำลังไปเกิดขึ้นในต่างประเทศ

โดยเฉพาะอย่างยิ่ง ในขณะนี้ที่เรากำลังเกินดุลบัญชีเดินสะพัด ไม่ใช่เพราะส่งออกได้มากขึ้น แต่เป็นเพราะการนำเข้าหดตัว แม้ว่าการส่งออกเรายังคงโตติดลบอยู่ แต่การนำเข้าที่หดตัวรุนแรงกว่า ทั้งจากราคาน้ำมันที่ลดลง การชะตัวของการนำเข้าสินค้าเพื่อบริโภคตามสภาพเศรษฐกิจ และการนำเข้าเครื่องจักรและวัตถุดิบที่ชะลอไปพร้อมการผลิตและการลงทุน ทำให้เราเกินดุลบัญชีเดินสะพัดแบบไม่คาดฝัน

และถ้ามองจากฝั่งเงินออมและการลงทุน การเกินดุลบัญชีเดินสะพัดเยอะๆ แปลว่าเรากำลังอยู่ในภาวะเงินออมล้นประเทศ เราใช้จ่ายในประเทศน้อยกว่าที่ประเทศหาได้ และคนในประเทศไม่รู้จะเอาเงินออมไปลงทุนทำอะไรดี ปัญหาภาวะเศรษฐกิจที่ไม่แน่นอน การค้าโลกที่ซบเซา และการเสียความสามารถในการแข่งขันของประเทศและความน่าสนใจในโอกาสการลงทุน ทำให้นักลงทุนชะลอการลงทุนเพิ่ม ถ้าดูการใช้กำลังการผลิตของผู้ผลิตไทย ก็ยังไม่เห็นความจำเป็นต้องลงทุนเพิ่มจริงๆ

และเป็นที่น่าสังเกตว่า ในสองสามปีที่ผ่านมา นักลงทุนไทยไปลงทุนตรงในต่างประเทศมากกว่าต่างประเทศเข้ามาลงทุนในไทยแล้ว และนักลงทุนมีการกระจายการลงทุนไปลงทุนในตลาดต่างประเทศมากขึ้น

ถ้าคิดอีกแบบหนึ่ง เมื่อเราสามารถประหยัดค่าใช้จ่ายได้จากราคาน้ำมันและการลดการนำเข้าอื่นๆ (เช่น คนเคยเติมน้ำมันถังละสองพันกว่าบาท ตอนนี้เหลือพันกว่าบาท) เงินที่ประหยัดได้นั้นไม่ได้เอาไปใช้บริโภคสินค้าอื่นทดแทน และไม่ได้เอาไปลงทุนเพิ่มด้วย แต่กลายเป็นเงินออมไปเสียส่วนใหญ่ จนทำให้เงินออมล้นประเทศอย่างที่เห็น แม้ว่าเราจะขาดดุลการคลังซึ่งเป็นตัวเพิ่มความต้องการใช้เงินออมในประเทศ แต่ก็ยังไม่พอดูดซับสภาพคล่องที่ล้นอยู่ในปัจจุบัน (ก็แน่ละครับ เราขาดดุลการคลังปีละร้อยละ 2-3 ของ GDP แต่เกินดุลบัญชีเดินสะพัดทีละร้อยละ 8 ของ GDP)

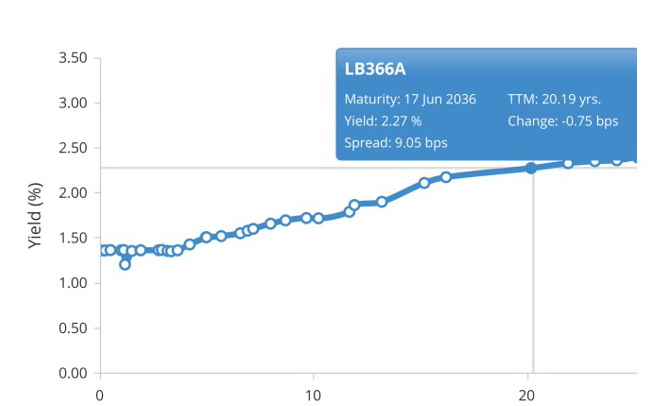

อาการที่เห็นได้ชัด คือภาวะอัตราดอกเบี้ยต่ำแบบทั้งเส้นแบบไม่เคยเจอมาก่อน อัตราดอกเบี้ยพันธบัตรสิบปีของรัฐบาลไทย เหลือแค่ร้อยละ 1.7 (ปลายปีที่แล้วยังอยู่ประมาณร้อยละ 2.5 อยู่เลย) ซึ่งต้องนับว่าเป็นอัตราดอกเบี้ยที่ต่ำที่สุดในประวัติศาสตร์ชาติไทย และเกือบจะเท่ากับอัตราดอกเบี้ยนโยบายเลยทีเดียว ตอนนี้รัฐบาลสามารถกู้ระยะเวลายี่สิบปี ได้ที่ต้นทุนร้อยละ 2 นิดๆ เท่านั้นเอง

และอัตราดอกเบี้ยพันธบัตรรัฐบาลก็ต่ำกว่าอัตราดอกเบี้ยนโยบายไปจนถึงอายุห้าปี แปลว่านักลงทุนยอมถือพันธบัตรระยะยาวที่อัตราดอกเบี้ยต่ำกว่าอัตราดอกเบี้ยระหว่างธนาคารระยะสั้นกันแล้ว ซึ่งอาจจะแปลได้ว่า ตลาดมีการคาดการณ์ว่า กนง. อาจจะต้องลดอัตราดอกเบี้ยในอนาคต หรือสถาบันการเงินและนักลงทุนที่มีเงินเหลือต้องการลงทุนในสินทรัพย์ปลอดภัยดีกว่าเอาไปเสี่ยงลงทุน

เส้นผลตอบแทนของพันธบัตรรัฐบาลไทยอยู่ในระดับต่ำเกือบทั้งเส้น ที่มา: ThaiBMA

ปกติแล้ว เส้นผลตอบแทน (yield curve) จะเป็นเส้นที่เอียงขึ้น สัญญาณที่ดอกเบี้ยระยะยาวต่ำจนเส้นผลตอบแทนแบนแทบจะพลิกแบบนี้เป็นสัญญาณที่ค่อนข้างน่าเป็นห่วง และไม่ได้เห็นกันบ่อยๆ และนั่นกำลังบอกว่าตลาดคาดว่าอัตราดอกเบี้ยระยะสั้นคงอยู่ต่ำแบบนี้ไปอีกนาน (หรือเผลอๆ จะต้องลดดอกเบี้ยลงอีกด้วย ถ้าเศรษกิจแย่กว่านี้) ซึ่งก็หมายความว่าตลาดกำลังคาดการณ์ว่าแนวโน้มเศรษฐกิจและภาวะเงินเฟ้อคงแย่แบบนี้ไปอีกหลายปี ปกติแล้วความชันของเส้นผลตอบแทนพันธบัตรนี้ ก็เป็นเครื่องชี้วัดของเศรษฐกิจในอนาคตที่ค่อนข้างแม่นเสียด้วย

แต่อย่างที่เราเห็นนะครับ ภาวะแบบนี้ไม่ได้เกิดกับเราประเทศเดียว แต่เป็นภาวะที่หลายๆ ประเทศแสดงความกังวล และคำถามสำคัญคือ เรามีเครื่องมือทั้งนโยบายการคลังและนโยบายการเงินพร้อมรับมือ หากปัญหาแย่ลงไปอีกหรือไม่

แล้วเราควรทำอย่างไรกันดี ฝั่งนโยบายการเงิน ตลาดการเงินก็กำลังกดดันให้แบงก์ชาติลดดอกเบี้ย ซึ่งแบงก์ชาติก็แสดงท่าที่ไม่ค่อยอยากลด ยกเว้นเศรษฐกิจแย่ลงไปกว่าที่คาด

ส่วนฝั่งนโยบายการคลัง ด้วยเงินออมล้นประเทศ อัตราดอกเบี้ยที่ต่ำสุดๆ ภาระหนี้การคลังที่ยังไม่สูงมาก (ในปัจจุบัน แต่อนาคตไม่แน่นะครับ) และการลงทุนภาคเอกชนที่ยังไม่เกิดง่ายๆ มีความจำเป็นอย่างยิ่งที่เราจะต้องผลักดันการลงทุนภาครัฐให้เป็นตัวนำในการฟื้นตัวทางเศรษฐกิจ (พร้อมๆ กับแรงสนับสนุนจากนโยบายการเงิน) แม้ว่าการลงทุนภาครัฐก็มีข้อจำกัดและไม่ได้เกิดง่ายๆ นักก็ตาม

อย่างไรก็ดี การลงทุนเหล่านั้นจำเป็นต้องเป็นการลงทุนที่คุ้มค่าและมีประโยชน์กับประเทศในระยะยาวด้วยนะครับ