ธนาคารแห่งประเทศไทย (ธปท.) ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2569 เป็น 2.3% จากแรงหนุนของวัฏจักรเทคโนโลยีและ AI ที่ช่วยพยุงการส่งออกและการลงทุน แม้เศรษฐกิจยังเติบโตต่ำกว่าศักยภาพและการฟื้นตัวยังไม่ทั่วถึง ขณะที่เงินเฟ้อมีแนวโน้มสูงขึ้นชั่วคราวก่อนทยอยลดลงในปีหน้า พร้อมย้ำการคงอัตราดอกเบี้ยนโยบายที่ 1% ยังเหมาะสมกับภาวะเศรษฐกิจในปัจจุบัน

วันที่ 8 กรกฎาคม 2569 ธนาคารแห่งประเทศไทย (ธปท.) ได้จัด Monetary Policy Forum ครั้งที่ 2/2569 เพื่อนำเสนอและแลกเปลี่ยนความเห็นกับนักเศรษฐศาสตร์ นักวิเคราะห์ และสื่อมวลชน หลังจากคณะกรรมการฯ มีมติเป็นเอกฉันท์เมื่อวันที่ 24 มิถุนายน 2569 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.00 ต่อปี โดยดร.ดอน นาครทรรพ เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน และนางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค

สัญญาณสำคัญจากเวที Monetary Policy Forum ครั้งนี้ เป็นคำตอบของ ดร.ดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ต่อคำถามว่าเมื่อใด ธปท. จะเริ่มปรับอัตราดอกเบี้ยนโยบายกลับเข้าสู่ภาวะปกติ โดยระบุว่า

“ถามว่าแบงก์ชาติจะ Normalize เมื่อไหร่? คำตอบคือ ‘เราจะ Normalize เมื่อเศรษฐกิจ Normalize'”

ประโยคสั้นๆ ของ ดร.ดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะเลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) ที่ตอบคำถามนักวิเคราะห์ในงาน Monetary Policy Forum ครั้งที่ 2/2569 อาจเป็นสัญญาณสำคัญเพราะสะท้อนว่า เพราะสะท้อนว่า การพิจารณานโยบายการเงินของ ธปท. ในระยะข้างหน้า ไม่ได้มองเฉพาะทิศทางเงินเฟ้อหรือระดับอัตราดอกเบี้ย แต่ยังให้น้ำหนักกับภาวะการฟื้นตัวของเศรษฐกิจไทยและข้อจำกัดเชิงโครงสร้างที่ยังฉุดรั้งการเติบโตควบคู่กันไป

คำถามของนักวิเคราะห์คือว่า อะไรจะเป็นปัจจัยให้ ธปท. เริ่มปรับอัตราดอกเบี้ยนโยบายกลับเข้าสู่ภาวะปกติ (Normalize Policy) ในเมื่อเศรษฐกิจไทยยังเติบโตต่ำกว่าศักยภาพ เผชิญข้อจำกัดเชิงโครงสร้าง และการฟื้นตัวยังไม่ทั่วถึง

โดย ดร.ดอน ย้ำว่า การตัดสินใจของ ธปท. จะต้องสอดคล้องกับการฟื้นตัวของเศรษฐกิจจริง ไม่ใช่เพียงการกำหนดเป้าหมายระดับดอกเบี้ยเท่านั้น

“สำหรับคำถามที่ว่า แบงก์ชาติจะกลับเข้าสู่นโยบายการเงินระดับปกติ หรือ Normalize เมื่อไหร่นั้น โจทย์สำคัญข้อแรกคือ เศรษฐกิจไทยเองก็ต้อง Normalize หรือกลับเข้าสู่ภาวะปกติด้วยเช่นกัน ซึ่งผมมองว่าช่วงเวลานี้เป็นจังหวะที่สำคัญมาก ที่ทั้งภาครัฐและภาคเอกชนจะต้องเข้ามาร่วมมือกันอย่างจริงจัง เพื่อหาแนวทางในการพลิกฟื้นเศรษฐกิจไทย เพราะหากเราปล่อยให้เศรษฐกิจเติบโตในระดับต่ำเช่นนี้ต่อไปเป็นเวลานาน ในระยะยาวก็อาจจะนำไปสู่ปัญหาด้านเสถียรภาพได้” ดร.ดอนกล่าว

แน่นอนว่า นโยบายที่มีความสำคัญที่สุดในเวลานี้คือ ‘การปรับโครงสร้างเศรษฐกิจ’ ซึ่งหากถามว่าแบงก์ชาติจะเข้าไปช่วยทำอะไรได้บ้าง ก็ต้องยอมรับตรงๆ ว่า เรื่องการปรับโครงสร้างเศรษฐกิจนั้นไม่ใช่ภารกิจหลักโดยตรงของ ธปท. และการใช้เครื่องมืออย่างอัตราดอกเบี้ยนโยบายเพียงอย่างเดียว ก็ไม่สามารถเข้าไปแก้ไขปัญหาเชิงโครงสร้างเหล่านี้ได้

แต่อย่างไรก็ตาม ด้วยบทบาทของ ธปท. “เราจึงมีการ ‘ต่อท่อ’ ยื่นมือเข้าไปทำงานร่วมกับทั้งภาครัฐและภาคเอกชนอย่างต่อเนื่อง โดยเราคาดหวังอย่างยิ่งว่าโครงการอย่าง ‘Reinvent Thailand’ ที่ขับเคลื่อนมาตั้งแต่ปีที่แล้วจนถึงปีนี้ จะเป็นกลไกสำคัญที่ช่วยพลิกฟื้นเศรษฐกิจไทยได้” ดร.ดอนกล่าวและว่า ธปท. เองก็ได้เข้าไปมีส่วนร่วมและสนับสนุนข้อมูล ในหลายๆ ด้าน เช่น ในเร็วๆ นี้ จะมีการนำเสนอผลการศึกษาเกี่ยวกับการปฏิรูปโครงสร้างภาคเกษตรกรรม ซึ่งเป็นความร่วมมือที่ใช้ศักยภาพของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เข้าไปศึกษาแนวทางดำเนินการ

นอกจากนี้ ยังมีความร่วมมือในด้านอื่นๆ กับทั้งภาครัฐและเอกชนอีกหลายด้าน “ดอกเบี้ยนโยบายช่วยเรื่องโครงสร้างไม่ได้ แต่ ธปท. สามารถใช้ทรัพยากรบุคคล ซึ่งเราถือเป็นคลังสมองที่มีความพร้อม เข้าไปช่วยสนับสนุนและผลักดันภาคส่วนอื่นๆ ของเศรษฐกิจ”

ดร.ดอนชี้แจงเพิ่มเติมเรื่องดอกเบี้ยจะ normalize เมื่อไหร่ว่า นอกจากปัจจัยเรื่องเศรษฐกิจไทยที่ต้อง normalize แล้ว ยังมีอีกสองปัจจัยที่อาจนำไปสู่การปรับขึ้นดอกเบี้ยได้ ปัจจัยแรกคือความเสี่ยงด้านเงินเฟ้อ หากเห็นสัญญาณว่าเงินเฟ้อมีความเสี่ยงที่จะควบคุมไม่ได้ในระยะข้างหน้า ซึ่งขณะนี้ยังประเมินว่าสามารถควบคุมได้ จึงยังไม่มีความจำเป็นต้องขึ้นดอกเบี้ย

ปัจจัยที่สองคือความเสี่ยงด้านเสถียรภาพของระบบการเงิน ตัวอย่างที่ชัดเจนคือช่วงปี 2565 ซึ่งมี supply shock เช่นเดียวกัน ตอนนั้นมีการปรับขึ้นดอกเบี้ย โดยนอกจากเป็นผลจาก demand ที่เพิ่มขึ้นแล้ว ยังมีเรื่องความเสี่ยงด้านเสถียรภาพของระบบการเงินเข้ามาเกี่ยวข้องด้วย เพราะดอกเบี้ยที่อยู่ในระดับต่ำต่อเนื่องเป็นเวลานานได้นำไปสู่การเก็งกำไรเกินควร รวมถึงการเพิ่มขึ้นอย่างมากของหนี้ครัวเรือน ดังนั้นเสถียรภาพระบบการเงินจึงเป็นอีกปัจจัยหนึ่งที่สามารถผลักดันให้ต้องขึ้นดอกเบี้ยได้

สำหรับคำถามว่าเศรษฐกิจที่ ‘normalize’ แล้วควรเป็นอย่างไร ดร.ดอนกล่าวว่า หลักๆ คือเศรษฐกิจควรกลับไปเติบโตได้เต็มศักยภาพ สำหรับประเทศไทย ระดับศักยภาพการเติบโตที่เคยพูดถึงในหลายเวทีอยู่ที่อย่างน้อย 2.7% แต่การจะกลับไปเติบโตเต็มศักยภาพได้จริงนั้น ในเชิงเทคนิคต้องพิจารณาเรื่อง output gap หรือช่องว่างระหว่างระดับเศรษฐกิจจริงกับระดับศักยภาพ ซึ่งหากจะให้ output gap ปิดลงได้ เศรษฐกิจจะต้องขยายตัวสูงกว่าระดับ 2.7% ต่อเนื่องไปช่วงหนึ่ง คืออย่างน้อยควรเห็นการเติบโตที่ระดับ 3% จึงจะถือว่าเศรษฐกิจกลับเข้าสู่ระดับปกติ”

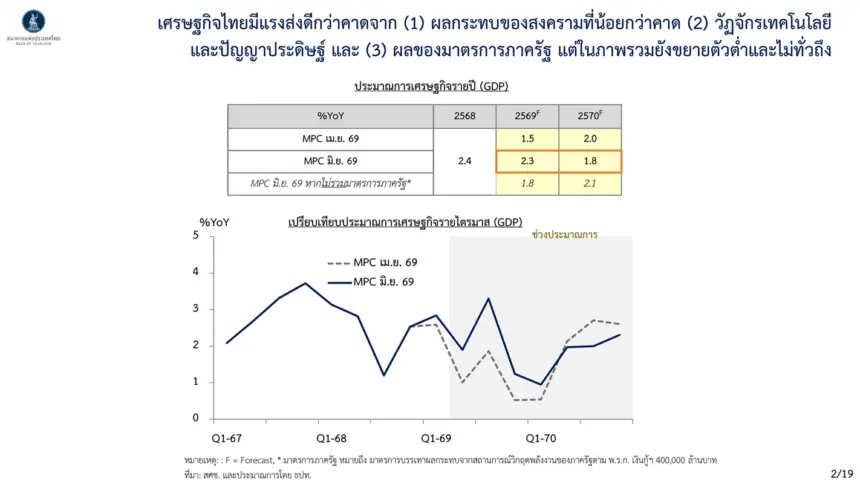

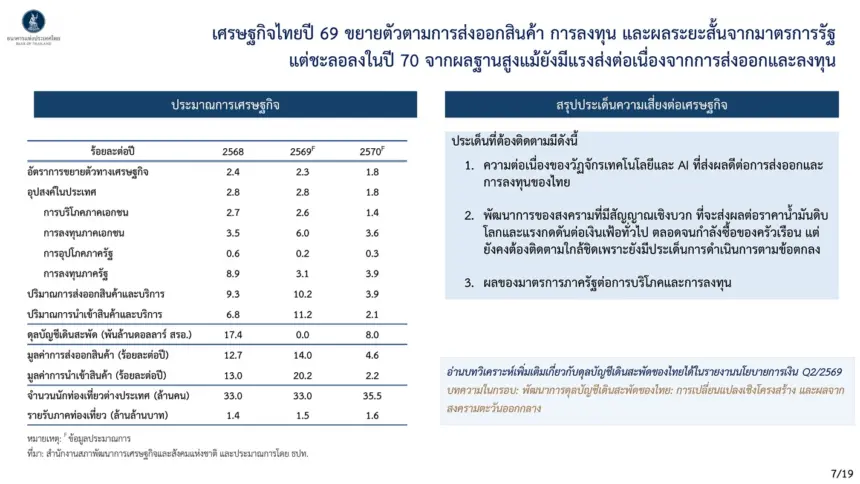

สำหรับภาวะเศรษฐกิจ ดร.ดอน กล่าวว่า เศรษฐกิจไทยในปัจจุบันอยู่ภายใต้การชักเย่อของ 2 แรงหลัก คือ แรงกดดันจากสถานการณ์สงคราม และแรงส่งจากวัฏจักรการลงทุนในต่างประเทศรวมถึงสินค้าเทคโนโลยีและ AI ซึ่งจากการประเมินพบว่าแรงส่งด้านเทคโนโลยีมีน้ำหนักมากกว่า ทำให้ ธปท. มีการปรับประมาณการเศรษฐกิจเพิ่มขึ้น

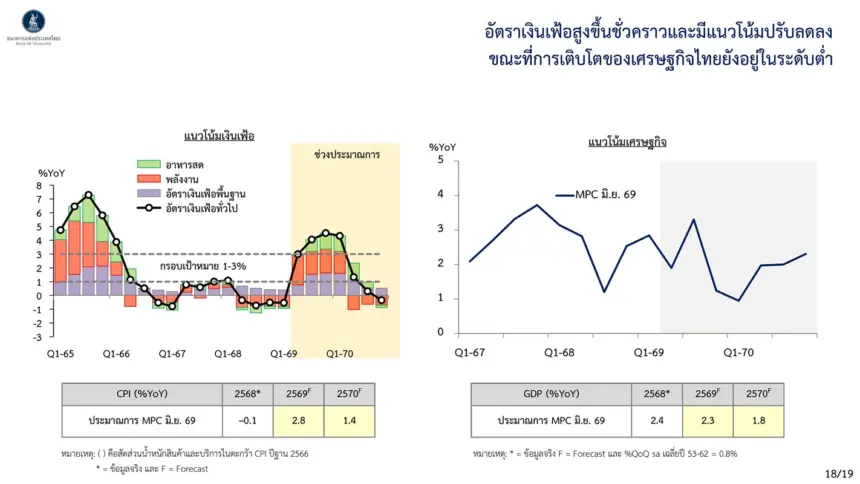

ด้านนางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ระบุว่า ธปท. ได้ปรับประมาณการเจริญเติบโตทางเศรษฐกิจ (GDP) ของปี 2569 ขึ้นจาก 1.5% ในรอบเดือนเมษายน มาอยู่ที่ 2.3% โดยมีแรงส่งที่ดีกว่าคาดจาก 3 ปัจจัยหลักได้แก่ 1) ผลกระทบจากสงครามตะวันออกกลางที่น้อยกว่าคาด 2) แรงส่งจากวัฏจักรเทคโนโลยีและ AI ที่ส่งผลดีต่อการส่งออกและการลงทุนภาคเอกชน และ 3) ผลของมาตรการภาครัฐที่ยังไม่ได้นำเข้ามารวมในการประเมินครั้งก่อน ซึ่งมาจากพระราชกำหนดกู้เงิน 400,000 ล้านบาท

อย่างไรก็ดี แม้จะปรับ GDP ขึ้น แต่ภาพรวมเศรษฐกิจไทยยังขยายตัวต่ำกว่าศักยภาพ และมีลักษณะการฟื้นตัวไม่เท่าเทียมกัน (K-Shaped) โดยการเติบโตกระจุกตัวอยู่ในกลุ่มธุรกิจรายใหญ่และภาคการส่งออกสินค้าเทคโนโลยี ขณะที่ผู้ประกอบการรายย่อย (SMEs) ยังเผชิญปัญหาสภาพคล่องตึงตัวจากต้นทุนที่สูงขึ้น สำหรับปี 2570 ธปท. คาดการณ์ GDP อยู่ที่ 1.8% ซึ่งชะลอลงจากผลของฐานในปีนี้ที่ได้รับแรงส่งจากมาตรการภาครัฐ

โดยรวมทั้งเศรษฐกิจโลกและไทยปรับตัวได้ดีกว่าคาด แม้เศรษฐกิจโลกจะเผชิญปัญหาสงครามตะวันออกกลาง แต่ก็มีความ resilient กว่าที่คาดไว้ จาก 3 ปัจจัย ได้แก่ แรงส่งจาก Industrial Cycle ทั้งการลงทุนโครงสร้างพื้นฐานด้าน AI และการลงทุนเปลี่ยนผ่านด้านพลังงานของโลก ซึ่งช่วยหนุนทั้งการลงทุนและการส่งออกของไทยและเอเชีย ปัจจัยที่สองคือผลกระทบของสงครามที่น้อยกว่าคาด เกิดจากการปรับตัวทั้งด้านอุปสงค์ที่มีการลดใช้พลังงานโลกลงประมาณ 6% และด้านอุปทานที่มีการผลิตน้ำมันเพิ่มจากกลุ่ม Non-OPEC และ OPEC รวมถึงการทยอยนำน้ำมันสำรองเชิงยุทธศาสตร์ (Strategic Reserve) ออกมาใช้ ส่วนปัจจัยที่สามคือหลายประเทศออกมาตรการลดผลกระทบจากราคาพลังงานที่สูงขึ้น

สำหรับภาคธุรกิจไทย จากการพูดคุยกับผู้ประกอบการพบว่าธุรกิจรายใหญ่ปรับตัวได้ดีกว่าคาด มีการจัดหาซัพพลายเพิ่มขึ้นทั้งเปลี่ยนแหล่งนำเข้าจากเดิมที่พึ่งพาตะวันออกกลางมาก และปรับเส้นทางขนส่งเพื่อลดต้นทุน ทำให้การส่งผ่านราคาไปยังผู้บริโภคไม่สูงมากนัก โดยสินค้าในประเทศส่งผ่านราคาได้จำกัดเพราะกำลังซื้ออ่อนแอ ขณะที่สินค้าส่งออกส่งผ่านราคาได้มากกว่าที่คาด แต่ทั้งนี้เริ่มเห็นการฟื้นตัวที่ไม่เท่าเทียมกันมากขึ้น โดยรายเล็ก เช่น โรงแรม ค้าปลีก ผู้รับเหมาก่อสร้าง มีสภาพคล่องตึงตัวขึ้นจากต้นทุนที่สูงขึ้น ขณะที่รายใหญ่ยังพอมีสภาพคล่องดำเนินธุรกิจต่อไปได้ ในระดับรายสาขา กลุ่มที่ขยายตัวได้ดีมีไม่มากนัก หลักๆ คือกลุ่มที่เกี่ยวข้องกับ Industrial Cycle ของโลก ได้แก่ AI และอิเล็กทรอนิกส์ กับอีกกลุ่มที่ได้รับได้ผลประโยชน์ในระยะสั้นนจากมาตรการภาครัฐ คือกลุ่มค้าปลีกและร้านอาหาร

ด้านราคาน้ำมัน หลังการเจรจาหยุดยิงชั่วคราว 60 วัน และมีการอนุญาตให้เรือผ่านช่องแคบฮอร์มุซได้มากขึ้น ราคาน้ำมันที่เคยสูงก็ปรับลดลงมาใกล้เคียงระดับก่อนสงคราม แต่จากเหตุการณ์โจมตีเรือล่าสุดเมื่อคืนวันที่ 7 กรกฎาคม ทำให้ราคาน้ำมันกลับมาปรับเพิ่มขึ้นอีกครั้ง โดยราคาน้ำมันดูไบปรับเพิ่มขึ้น 2.4 ดอลลาร์ มาอยู่ที่ 66 ดอลลาร์ต่อบาร์เรล ขณะที่ WTI อยู่ที่ 72 ดอลลาร์ต่อบาร์เรล ส่วนปริมาณการเดินเรือผ่านช่องแคบฮอร์มุซ ล่าสุด (ยังไม่รวมคืนวันที่ 7 กรกฎาคม)) อยู่ที่ประมาณ 27 ลำ ทยอยฟื้นตัวขึ้นจากช่วงเฉลี่ยหลังสงครามที่ประมาณ 8 ลำ แต่ยังต่ำกว่าช่วงก่อนสงครามราว 25% ทั้งนี้แม้จะมีการลงนามข้อตกลงหยุดยิงแล้ว แต่สถานการณ์เมื่อคืนที่มีการกล่าวหาว่าละเมิดข้อตกลง ประกอบกับสหรัฐฯ ยกเลิกการอนุญาตให้อิหร่านส่งออกน้ำมัน ทำให้สถานการณ์ยังมีความไม่แน่นอนสูง และต้องติดตามราคาน้ำมันในระยะข้างหน้าอย่างใกล้ชิด

สถานการณ์ดังกล่าวส่งผลกระทบต่อการบริโภคภาคเอกชนในปี 2569 ผ่านรายได้ของกลุ่มที่ได้รับผลกระทบและค่าครองชีพที่สูงขึ้นตามเงินเฟ้อที่ปรับเพิ่มขึ้น ทำให้แนวโน้มการบริโภคภาคเอกชนชะลอตัวลงเมื่อเทียบกับปีก่อน แต่ด้วยผลของมาตรการภาครัฐตั้งแต่เดือนมิถุนายนถึงกันยายน ทำให้โดยรวมปี 2569 การบริโภคภาคเอกชนยังขยายตัวได้ใกล้เคียงกับปีก่อนที่ 2.6% ส่วนปีหน้า จากผลของฐานที่มาตรการ ‘ไทยช่วยไทยพลัส’ ภายใต้ พ.ร.ก. 400,000 ล้านบาทจะหมดไป ทำให้การบริโภคมีแนวโน้มชะลอลงเหลือ 1.4%

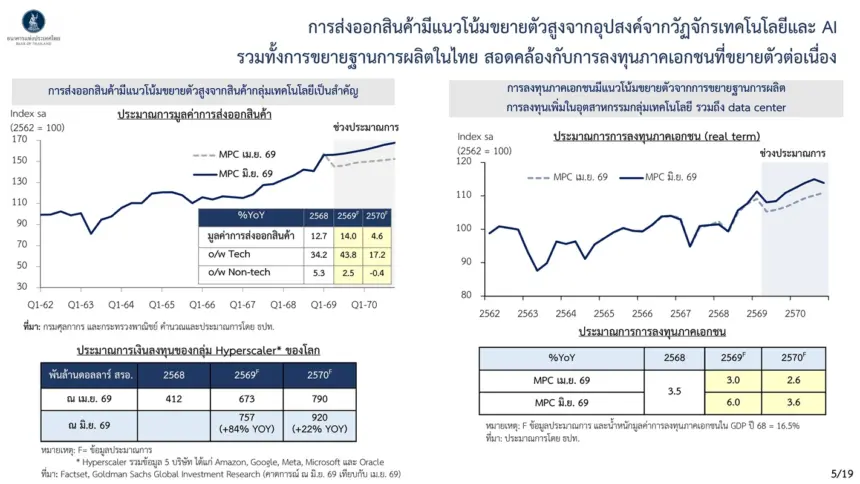

ด้านการส่งออกและการลงทุนภาคเอกชนยังไปได้ดี มีแนวโน้มขยายตัวสูงกว่าที่เคยประเมิน จากอุปสงค์วัฏจักรเทคโนโลยีและ AI รวมทั้งการขยายฐานการผลิตในไทยของผู้ผลิตอิเล็กทรอนิกส์ที่ทยอยขอ BOI และเริ่มเห็นผลด้านการส่งออกมากขึ้น ตลอดจนสถานการณ์การส่งออกไปตะวันออกกลางที่ทยอยปรับดีขึ้น ทำให้ธปท. ได้ปรับประมาณการมูลค่าการส่งออกในปีนี้เพิ่มเป็น 14% โดยหลักมาจากกลุ่มเทคโนโลยีซึ่งมีสัดส่วนราว 26% ของการส่งออกสินค้า ที่คาดว่าจะขยายตัวได้เกือบ 44% ก่อนที่ปีหน้าการเติบโตจะชะลอลงจากผลของฐานสูงและการลงทุน AI ที่ชะลอตัว

ทั้งนี้จากตัวเลขประมาณการเงินลงทุนของกลุ่ม hyperscaler ของโลก พบว่าปีนี้ขยายตัว 84% เมื่อเทียบกับปีก่อน ขณะที่ปีหน้าชะลอมาอยู่ที่ 22% แต่ยังคงเป็นตัวเลขสองหลักที่ค่อนข้างสูง ส่วนการส่งออกที่ไม่ใช่กลุ่มเทคโนโลยีขยายตัวได้เพียง 2.5% ในปีนี้ จากการแข่งขันที่ยังสูงอยู่ และปีหน้าค่อนข้างทรงตัวหรือติดลบเล็กน้อย

แรงส่งจากวัฏจักรเทคโนโลยีและ AI ยังทำให้การลงทุนภาคเอกชนขยายตัวเพิ่มขึ้นเช่นกัน โดยปรับประมาณการขึ้นจาก 3% ในรอบเดือนเมษายน เป็น 6% ในปีนี้ ส่วนปีหน้ายังเป็นแนวโน้มบวกแต่ชะลอลงตามทิศทางการลงทุน AI ของโลก นอกจากนี้ การลงทุนภาคเอกชนยังได้รับผลบวกจากมาตรการภาครัฐที่สนับสนุนการลงทุนเปลี่ยนผ่านด้านพลังงานอีก 200,000 ล้านบาท ภายใต้ พ.ร.ก. กู้เงิน 400,000 ล้านบาท ทั้งนี้ จากการประเมินเบื้องต้น คาดว่าวัฏจักรขาขึ้นของการลงทุนจะดำเนินต่อไปได้อีกประมาณ 2 ปี

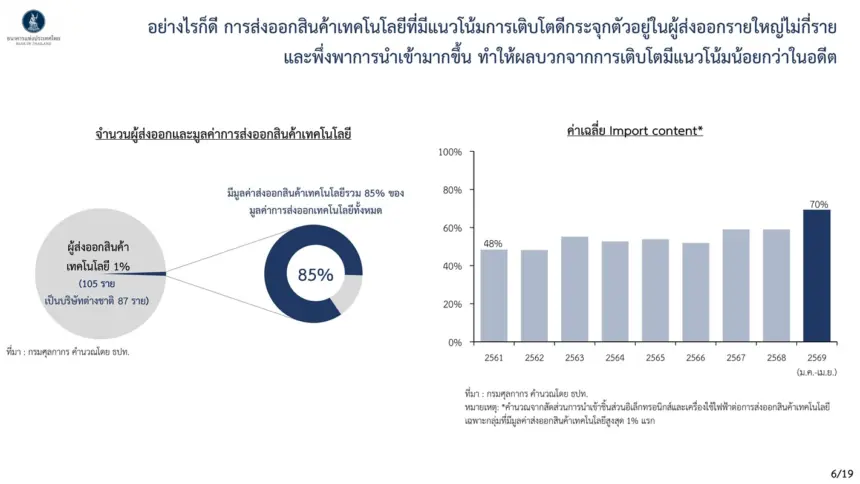

อย่างไรก็ตาม ข้อมูลเชิงลึกพบว่าการส่งออกสินค้าเทคโนโลยีมีการกระจุกตัวสูงมาก กับผู้ส่งออกรายใหญ่ไม่กี่ราย และมีการพึ่งพาการนำเข้าค่อนข้างมาก ทำให้ผลบวกต่อการเติบโตทางเศรษฐกิจมีน้อยกว่าในอดีต

โดยมาจากผู้ส่งออกรายใหญ่เพียง 1% (ประมาณ 105 ราย ซึ่งส่วนใหญ่เป็นบริษัทต่างชาติ) ลับมีมูลค่าส่งออกรวมกันสูงถึง 85% ของการส่งออกเทคโนโลยีทั้งหมด นอกเหนือจากนี้ สัดส่วนชิ้นส่วนนำเข้าที่นำมาใช้ผลิตเพื่อส่งออก (Import Content) สูงขึ้นจาก 48% ในอดีต มาอยู่ที่ประมาณ 70% ในปัจจุบัน สะท้อนว่า”ผลบวกต่อการเติบโตทางเศรษฐกิจจากการส่งออกของกลุ่มนี้ อาจน้อยกว่าในอดีตที่ผ่านมา”

สำหรับประเด็นความเสี่ยงต่อเศรษฐกิจ นางปราณีกล่าวว่า มี 3 เรื่องสำคัญที่ต้องติดตาม เรื่องแรก คือความต่อเนื่องของวัฏจักรเทคโนโลยีและ AI ซึ่งจะส่งผลดีต่อการส่งออกและการลงทุนของไทย แต่ยังต้องติดตามว่าจะสร้างประโยชน์ให้กับประเทศไทยได้มากน้อยเพียงใด

เรื่องที่สอง คือพัฒนาการของสถานการณ์สงคราม แม้ที่ผ่านมาจะเห็นสัญญาณเชิงบวกมากขึ้น ทั้งราคาน้ำมันที่ปรับลดลงและเงินเฟ้อทั่วไปที่ปรับลงมากกว่าคาด ซึ่งส่งผลดีต่อกำลังซื้อของครัวเรือน แต่สถานการณ์โดยรวมยังมีความไม่แน่นอนสูง ยังมีประเด็นที่ต้องเจรจาในข้อตกลงอีกหลายเรื่อง และพัฒนาการเมื่อคืนวันที่ 7 กรกฎาคมที่ผ่านมาก็ทำให้มีความกังวลมากขึ้นว่าสถานการณ์จะดำเนินต่อไปอย่างไร จึงยังเป็นเรื่องที่ต้องติดตามอย่างใกล้ชิดต่อไป

เรื่องที่สาม คือผลของมาตรการภาครัฐที่มีต่อการบริโภคและการลงทุน

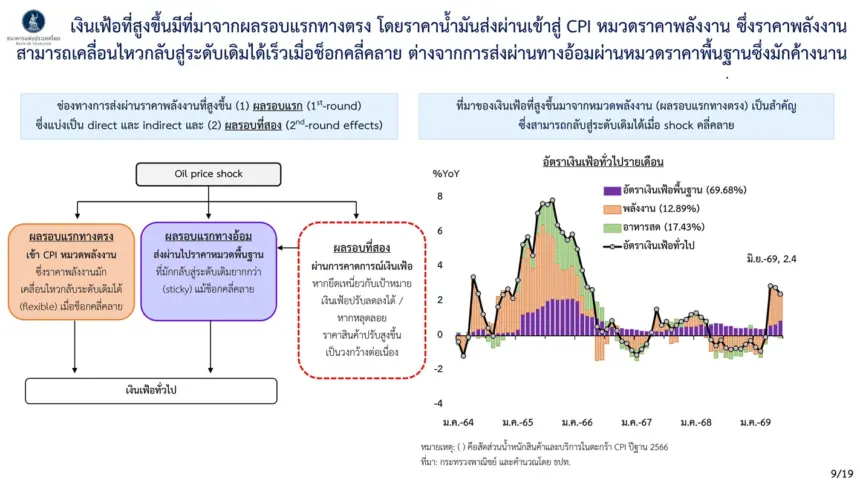

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน แถลงถึงสถานการณ์เงินเฟ้อว่า เงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นชั่วคราวในปีนี้ โดยจะมีลักษณะโปรไฟล์เป็นรูปภูเขาที่จะขึ้นไปสูงสุดในช่วงไตรมาสที่ 4 จากผลของการส่งผ่านต้นทุนพลังงานและปัญหาภัยแล้งเอลนีโญที่จะกระทบต่อราคาอาหารสด ก่อนที่จะปรับลดลงในปีหน้า โดยล่าสุดเงินเฟ้อเดือนมิถุนายนชะลอตัวลงมาอยู่ที่ 2.4% จาก 2.8% ในเดือนพฤษภาคม

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย กล่าวว่า แถลงถึงสถานการณ์เงินเฟ้อว่า มี 2 ประเด็นสำคัญด้วยกัน คือ ประเด็นแรก เงินเฟ้อทั่วไปจะปรับสูงขึ้นชั่วคราวในปีนี้ และจะปรับลดลงในปีหน้า ซึ่งเป็นเรื่องเดิมที่เคยประเมินไว้ และยังคงสอดคล้องกับสถานการณ์ปัจจุบัน

ประเด็นที่สอง คือการส่งผ่านราคา ยังคงมีลักษณะกระจุกตัวอยู่ในหมวดพลังงาน แล้วจึงส่งผ่านไปยังหมวดอื่นๆ ที่ใช้พลังงานเป็นต้นทุนในการผลิต โดยขณะนี้ยังไม่เห็นสัญญาณของการปรับขึ้นราคาสินค้าและบริการเป็นวงกว้างและต่อเนื่อง หรือสัญญาณที่สะท้อนถึง second round effects ที่จะทำให้สูญเสียการยึดเหนี่ยวของการคาดการณ์เงินเฟ้อ (inflation expectations)

นายสุรัชกล่าวถึงช่องทางและกลไกของการส่งผ่านราคา ซึ่งมีนัยสำคัญต่อการดำเนินนโยบายการเงิน โดยหากแบ่งการส่งผ่านราคาออกเป็นผลรอบแรก (first round effect) และผลรอบสอง (second round effect) โดยผลรอบแรกยังแบ่งย่อยได้เป็นทางตรงและทางอ้อม

ผลรอบแรกทางตรง คือกรณีที่ราคาพลังงานหรือราคาน้ำมันปรับสูงขึ้น ก็จะทำให้สัดส่วนของน้ำมันที่อยู่ในตะกร้า CPI ซึ่งมีน้ำหนักประมาณ 8% ปรับสูงขึ้นตามไปโดยปริยาย ซึ่งจะเห็นว่าในปีนี้ ผลรอบแรกทางตรงมีการปรับสูงขึ้นอย่างชัดเจน คล้ายกับที่เคยเกิดขึ้นในช่วงสงครามรัสเซีย-ยูเครน แต่ก็สามารถปรับฐาน (correction) กลับลงมาได้เมื่อสถานการณ์ราคาน้ำมันคลี่คลาย

ส่วนผลรอบแรกทางอ้อม (indirect first round effect) หมายถึงกรณีที่ราคาน้ำมันปรับสูงขึ้นจนส่งผ่านไปยังเงินเฟ้อพื้นฐาน (core inflation) ซึ่งมีน้ำหนักประมาณ 70% ในตะกร้า CPI โดยในปีนี้พบว่าการส่งผ่านไปยังราคาในหมวดพื้นฐานมีการปรับเพิ่มขึ้นบ้าง แต่ไม่ได้ปรับเพิ่มขึ้นมากนัก และหากเทียบกับช่วงสงครามรัสเซีย-ยูเครนในปี 2565 จะเห็นว่ามีลักษณะการส่งผ่านที่หนืด (sticky) กว่า แต่ในที่สุดก็สามารถทยอยปรับลดลงได้เช่นกัน

นายสุรัช กล่าวต่อว่า หากเทียบกับสถานการณ์ล่าสุดและมองไปข้างหน้า จะเห็นว่าในระยะต่อไป ผลรอบแรกทางตรงจะมีการปรับลดลง ตามราคาน้ำมันที่ไม่ได้ปรับสูงขึ้นต่อเนื่อง หรือแท้จริงแล้วก็ทยอยปรับลดลงด้วยซ้ำ

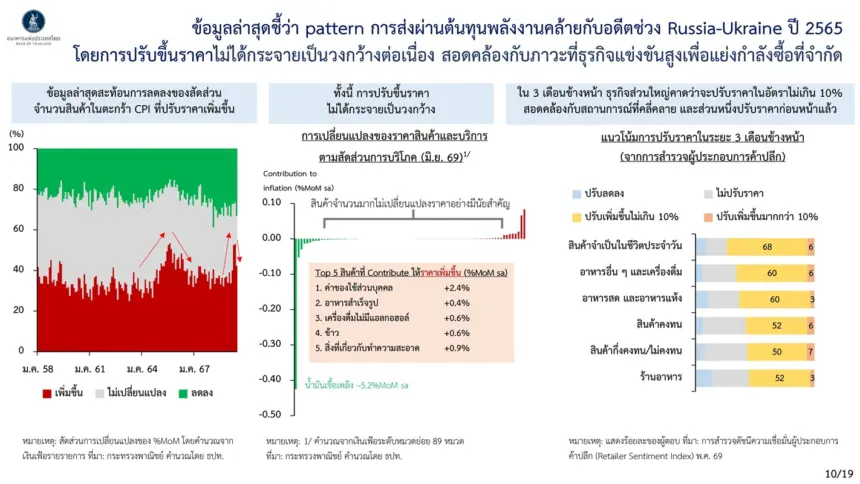

ในแง่คุณภาพ ต้องดูจากการกระจายตัวของการปรับขึ้นราคาว่าเป็นวงกว้างและต่อเนื่องหรือไม่ ซึ่งมีนัยสำคัญต่อนโยบายการเงินเช่นกัน นายสุรัชกล่าว

ในช่วงที่ผ่านมาของปี 2569 สัดส่วนของสินค้าที่ราคาปรับสูงขึ้นได้เพิ่มขึ้น แต่ข้อมูลล่าสุดในเดือนมิถุนายนพบว่าสัดส่วนดังกล่าวปรับลดลงแล้ว ซึ่งสอดคล้องกับที่ได้เห็นว่าการส่งผ่านรอบแรกทางตรงจะทำให้ราคาปรับลดลงได้ในระยะต่อไป เช่นเดียวกับที่เคยเกิดขึ้นในช่วงสงครามรัสเซีย-ยูเครนปี 2565

ส่วนการนำจำนวนสินค้าดังกล่าวมาคูณกับน้ำหนัก (share) เพื่อดูเป็น contribution ว่าอะไรเป็นตัวฉุดหรือดันเงินเฟ้อ โดยเงินเฟ้อในเดือนมิถุนายนที่ปรับลดลงมาอยู่ที่ 2.4% จากเดือนพฤษภาคมที่ 2.8% นั้น ส่วนสำคัญมาจากราคาน้ำมันเชื้อเพลิงที่ปรับลดลงประมาณ 5% เมื่อเทียบเดือนต่อเดือน ซึ่งคิดเป็น contribution ราว -0.5 ถือเป็น contribution ที่ค่อนข้างมาก ขณะเดียวกัน contribution ที่เป็นตัวดันให้ราคาสินค้าและบริการโดยทั่วไปปรับสูงขึ้นในเดือนมิถุนายนนั้นมีไม่มากนัก

ทั้งนี้ “จากข้อมูลล่าสุดเรายังไม่เห็นยังไม่เห็นลักษณะการปรับขึ้นราคากระจายเป็นวงกว้าง“

นอกจากนี้ ยังมีการสอบถามผู้ประกอบการเพิ่มเติมว่าในอีก 3 เดือนข้างหน้า คาดว่าจะมีการปรับขึ้นราคามากน้อยเพียงใด ซึ่งพบว่าผู้ประกอบการประมาณ 60% คาดว่าจะปรับขึ้นราคาไม่เกิน 10% ในช่วง 3 เดือนข้างหน้า “สะท้อนว่าการปรับขึ้นของราคาในระยะต่อไปจะไม่ได้เป็นลักษณะไถลขึ้นต่อเนื่อง แต่ส่วนใหญ่จะปรับราคาไม่เกิน 10% เท่านั้น ซึ่งส่วนหนึ่งอาจสะท้อนสถานการณ์ที่เริ่มคลี่คลาย และอีกส่วนหนึ่งอาจสะท้อนว่าผู้ประกอบการได้ทยอยปรับราคาไปแล้วในช่วงก่อนหน้า”

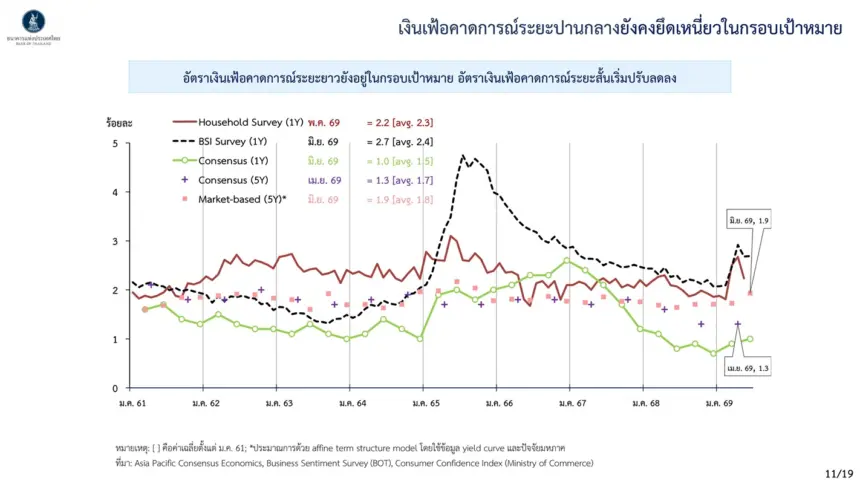

ด้านเรื่องเงินเฟ้อคาดการณ์ระยะปานกลาง ยังคงยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ธปท.ติดตามเงินเฟ้อคาดการณ์ทุกตัว แต่ให้น้ำหนักเป็นพิเศษกับเงินเฟ้อคาดการณ์ระยะปานกลาง หรือประมาณ 5 ปี เพราะต้องการให้ผลของช็อก (shock) ต่างๆ คลี่คลายไปก่อน เพื่อจะได้ทราบว่าสาธารณชนคาดว่าราคาสินค้าและบริการในระยะข้างหน้าจะปรับเพิ่มขึ้นในอัตราเงินเฟ้อเท่าใด

หากดูเงินเฟ้อคาดการณ์ระยะปานกลาง 5 ปี จากการสำรวจนักวิเคราะห์ (consensus forecast) พบว่าอยู่ที่ประมาณ 1.3% ซึ่งค่อนข้างทรงตัวจากผลสำรวจในช่วงก่อนหน้า ไม่ได้สะท้อนถึงการไถลขึ้นของเงินเฟ้อคาดการณ์ในระยะยาวแต่อย่างใด

นอกจากนี้ยังมีการตรวจสอบเพิ่มเติม( cross-check) ด้วยเงินเฟ้อคาดการณ์ระยะปานกลางจากตลาดการเงิน โดยใช้อัตราผลตอบแทนพันธบัตร( bond yield) แล้วแยกส่วนอัตราผลตอบแทนพันธบัตรที่เป้นตัวเงิน( nominal bond yield) ออกเป็นอัตราผลตอบแทนพันธบัตรที่แท้จริง(real yield) บวกกับคาดการณ์เงินเฟ้อและปัจจัยอื่นๆ ซึ่งพบว่า เงินเฟ้อคาดการณ์ที่สะท้อนจากกลไกตลาด( market-based) 5 ปี มีการปรับขึ้นเล็กน้อย แต่ส่วนหนึ่งเป็นผลจากการที่อัตราผลตอบแทนพันธบัตรของไทยปรับขึ้นตามสหรัฐฯ ด้วย จึงจำเป็นต้องพิจารณาหลายตัวชี้วัดประกอบกัน เนื่องจากแต่ละตัวอาจมีปัจจัยเฉพาะที่ทำให้เคลื่อนไหวไปในทิศทางของตนเอง

อย่างไรก็ตามประเด็นหลักคือ ไม่ว่าจะเป็นงินเฟ้อคาดการณ์ระยะปานกลาง 5 ปีจากการสำรวจ หรืออิงกลไกตลาดต่างก็ยังทรงตัวอยู่ในกรอบเป้าหมายเงินเฟ้อที่ 1-3%

นายสุรัชกล่าวต่อว่า ธปท.ติดตามเงินเฟ้อคาดการณ์ระยะสั้นด้วยเช่นกัน แม้จะเป็นตัวชี้วัดเชิงอิงข้อมูลในอดีต( backward-looking) ก็ตาม โดยผลสำรวจคดัชนีความเชื่อมั่นภาคธุรกิจ( Business Sentiment Index:BSI) และการคาดการณ์ของภาคครัวเรือนในระยะ 1 ปีข้างหน้าอยู่ที่ประมาณ 2.2% และ 2.7% ตามลำดับ ซึ่งสูงกว่า 2% แต่ในล่าสุดก็เริ่มเห็นการปรับฐาน ลดลงแล้ว สะท้อนว่าความเสี่ยงที่เงินเฟ้อคาดการณ์ระยะสั้นจะส่งผลให้เงินเฟ้อคาดการณ์ระยะปานกลางสูญเสียการยึดเหนี่ยว (de-anchoring) ไม่น่าจะเกิดขึ้นในกรณีของไทย เพราะแม้แต่เงินเฟ้อคาดการณ์ระยะสั้นเองก็มีการปรับลดลงเช่นกัน

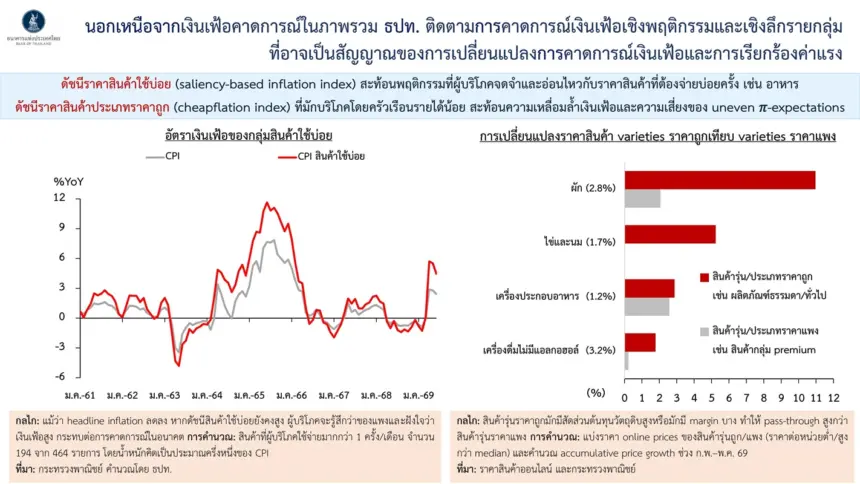

นายสุรัชกล่าวว่า ธปท. ยังติดตามการคาดการณ์เงินเฟ้อเชิงพฤติกรรมและเชิงลึกรายกลุ่มอีกด้วย โดยเงินเฟ้อเชิงพฤติกรรม แสดงให้เห็นผ่านดัชนีราคาสินค้าที่ใช้บ่อย พร้อมอธิบายว่า หากเป็นสินค้าที่ต้องซื้อบ่อย เช่น อาหารสด ผู้บริโภคจะจดจำและอ่อนไหวต่อการปรับขึ้นของราคามากกว่า ซึ่งอาจนำไปสู่พฤติกรรมเชิงจิตวิทยาที่ผลักดันให้ราคาปรับสูงขึ้นต่อเนื่อง หรือทำให้แรงงานเรียกร้องค่าจ้างที่สูงขึ้น เนื่องจากรู้สึกว่าต้องจ่ายเงินบ่อยครั้ง ทั้งนี้จะเห็นว่าในช่วงที่เงินเฟ้อสูง ไม่ว่าจะเป็นช่วงปัจจุบัน (2569) หรือช่วงสงครามรัสเซีย-ยูเครน (2565) ดัชนี CPI ของสินค้าที่ใช้บ่อยจะปรับตัวแยกออกจากดัชนีทั่วไปอย่างชัดเจน สะท้อนความรู้สึกของผู้บริโภคที่ต้องจ่ายเงินบ่อยและด้วยราคาที่แพงขึ้น

ส่วนการเจาะลึกในเชิงกลุ่มสินค้า โดยเปรียบเทียบดัชนีราคาสินค้าประเภทราคาถูกหรือความหลากหลายที่ไม่ซับซ้อน เช่น นมธรรมดาทั่วไป กับสินค้าที่มีความซับซ้อนมากขึ้น เช่น ผักออร์แกนิค พบว่าสินค้าประเภทราคาถูกซึ่งมีอัตรากำไร(margin) บางและมีสัดส่วนต้นทุนวัตถุดิบสูง เมื่อเกิดช็อกด้านราคา ดัชนีของสินค้ากลุ่มนี้จะปรับตัวขึ้นแรงกว่า

“สะท้อนให้เห็นถึงความเหลื่อมล้ำของเงินเฟ้อที่ผู้บริโภคแต่ละกลุ่มเผชิญ ระหว่างกลุ่มรายได้ปานกลางทั่วไปกับกลุ่มรายได้สูง หรือที่เรียกว่า inflation inequality นอกจากนี้ยังสะท้อนความเสี่ยงของการคาดการณ์เงินเฟ้อที่ไม่เท่าเทียมกัน (uneven inflation expectations) ในแต่ละกลุ่ม จึงเป็นเหตุผลว่าทำไมในช่วงที่ราคาปรับสูงขึ้นมาก จึงต้องพยายามติดตามในระดับไมโครที่ละเอียด(granular) มากขึ้น ทั้งการแบ่งตามประเภทของผู้บริโภคและประเภทของสินค้า ซึ่งเป็นสิ่งที่ติดตามอย่างต่อเนื่อง โดยภาพรวมยังไม่พบสัญญาณที่น่ากังวลแต่อย่างใด” นายสุรัชกล่าว

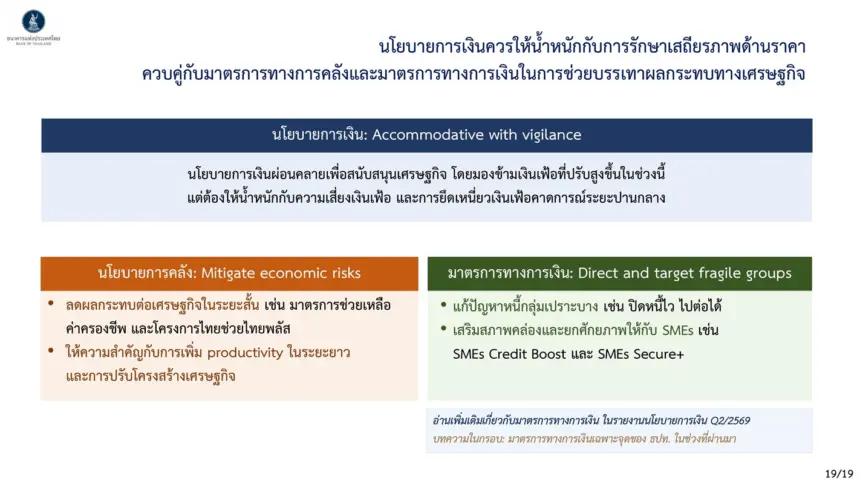

นายสุรัชย้ำถึงการดำเนินนโยบายการเงินใน 2 ประเด็นหลัก ประเด็นแรกคือ การคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับปัจจุบัน ถือเป็นการดำเนินนโยบายการเงินในลักษณะผ่อนคลาย ภายใต้บริบทที่เงินเฟ้อและเงินเฟ้อคาดการณ์ระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย จึงมีส่วนช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจได้

แต่การแก้ปัญหาเศรษฐกิจโดยรวมอย่างยั่งยืน ไม่สามารถพึ่งพานโยบายการเงินเพียงอย่างเดียว จำเป็นต้องอาศัย Policy Mix ทั้งนโยบายการเงินที่ผ่อนคลาย คงอัตราดอกเบี้ยที่ระดับปัจจุบัน มาตรการทางการเงินเฉพาะจุด นโยบายการคลัง รวมถึงการปรับโครงสร้างเศรษฐกิจควบคู่กันไป

นายสุรัชกล่าวว่า ตัวกำหนดทิศทางนโยบายการเงินของไทย คือ ทิศทางของเงินเฟ้อ แต่ต้องดูให้ลึกว่าเงินเฟ้อมาจากอะไร เพราะแต่ละกรณีต้องใช้นโยบายที่แตกต่างกัน

กรณีแรก หากเงินเฟ้อมาจาก Supply Shock เช่น ราคาน้ำมันปรับสูงขึ้นชั่วคราว ผลกระทบลักษณะนี้เมื่อปัจจัยคลี่คลาย เงินเฟ้อก็มีแนวโน้มลดลงเอง เพราะไม่ได้เป็นการปรับขึ้นของราคาสินค้าและบริการในวงกว้างอย่างต่อเนื่อง ดังนั้น นโยบายการเงินสามารถมองผ่านผลกระทบระยะสั้นลักษณะนี้ได้

กรณีที่สอง หากเงินเฟ้อมาจาก Demand-Driven Inflation หรือเศรษฐกิจขยายตัวเกินศักยภาพ จนกำลังซื้อแข็งแกร่ง ผู้ประกอบการสามารถปรับขึ้นราคาสินค้าได้อย่างต่อเนื่อง ในกรณีนี้ นโยบายการเงินก็ต้องทำหน้าที่แบบ Counter-cyclical คือช่วยชะลอความร้อนแรงของเศรษฐกิจ เพื่อไม่ให้เงินเฟ้อขยายวงกว้าง แต่นายสุรัชย้ำว่า นี่ไม่ใช่บริบทของเศรษฐกิจไทยในปัจจุบัน

ส่วนกรณีสุดท้าย เป็นกรณีที่รุนแรงที่สุด คือ เงินเฟ้อคาดการณ์ระยะปานกลางหลุดจากกรอบ (Unanchored Inflation Expectations) จนเกิดวงจรที่ธุรกิจปรับขึ้นราคา ขณะที่แรงงานเรียกร้องค่าจ้างสูงขึ้นตาม หรือที่เรียกว่า Wage-Price Spiral เหมือนที่สหรัฐเผชิญในช่วงทศวรรษ 1980 ซึ่งในสถานการณ์เช่นนั้น นโยบายการเงินจำเป็นต้องตอบสนองอย่างจริงจัง เพื่อดึงเงินเฟ้อกลับลงมา ดังเช่นที่ Paul Volcker เคยดำเนินการ

สำหรับแนวโน้มเงินเฟ้อของไทย ธปท.ประเมินว่า เงินเฟ้อจะมีลักษณะเป็น “ภูเขา” คือปรับสูงขึ้นในปีนี้ ก่อนจะทยอยลดลงในปีหน้า โดยช่วงครึ่งหลังของปี เงินเฟ้ออาจได้รับแรงกดดันเพิ่มเติมจากผลของเอลนีโญที่ทำให้ราคาอาหารสดสูงขึ้น ขณะที่ผลของการส่งผ่านต้นทุนก็ยังมีอยู่ จึงทำให้เงินเฟ้อมีแนวโน้มสูงสุดในช่วงไตรมาส 4

อย่างไรก็ตาม พัฒนาการล่าสุดหลายด้านอาจทำให้เงินเฟ้อต่ำกว่าที่ประเมินไว้ ไม่ว่าจะเป็นราคาน้ำมันโลกที่ปรับลดลง หรือเงินเฟ้อเดือนมิถุนายนที่ชะลอลงมาอยู่ที่ 2.4% จาก 2.8% ในเดือนก่อน แม้จะเป็นปัจจัยบวก แต่ยังต้องติดตามสถานการณ์อย่างใกล้ชิด เพราะความไม่แน่นอนยังมีอยู่ ธปท.ประมาณการเงินเฟ้อในปีนี้ไว้ที่ 2.8% และลดลงมาที่ 1.4% ในปีหน้า

ในภาพรวม เศรษฐกิจไทยปีนี้และปีหน้าขยายตัวที่ 2.3% และ 1.8% ซึ่งยังต่ำกว่าศักยภาพ ดังนั้น เมื่อเงินเฟ้อที่สูงขึ้นเป็นเพียงปัจจัยชั่วคราว มีแนวโน้มทยอยลดลง และเศรษฐกิจยังเติบโตต่ำกว่าศักยภาพ นโยบายการเงินจึงสามารถอยู่ในระดับผ่อนคลาย เพื่อช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยไม่ทำให้การยึดเหนี่ยวเงินเฟ้อระยะปานกลางหลุดจากกรอบ

“สิ่งที่เราอยากเน้นอีกครั้งคือ Policy Mix ในช่วงนี้ นโยบายการเงินยังคงอยู่ในทิศทางผ่อนคลาย แต่ไม่ได้หมายความว่า ธปท. จะละเลยความเสี่ยงด้านเงินเฟ้อ หากสถานการณ์เงินเฟ้อเปลี่ยนแปลง เราก็พร้อมพิจารณาปรับนโยบายการเงินให้เหมาะสมกับสถานการณ์เงินเฟ้อและความเสี่ยงแต่ละช่วงเวลา” นายสุรัชกล่าว

ขณะเดียวกัน การฟื้นตัวของเศรษฐกิจยังต้องอาศัยนโยบายการคลัง มาตรการลดค่าครองชีพ รวมถึงมาตรการเฉพาะจุดของ ธปท. ทั้งการแก้ปัญหาหนี้ การเสริมสภาพคล่อง และโครงการยกระดับศักยภาพของผู้ประกอบการ SMEs เช่น Credit Boost และ Secure Plus เพื่อให้การฟื้นตัวของเศรษฐกิจเกิดขึ้นอย่างทั่วถึงและยั่งยืน

ดร.ดอน สรุปปิดท้ายว่า หลายคนอาจจะมองว่าการที่ ธปท. ปรับประมาณการเศรษฐกิจปีนี้ขึ้นมาเป็น 2.3% ถือเป็นตัวเลขที่ค่อนข้างสูง หรืออาจสูงที่สุดเมื่อเทียบกับประมาณการของหลายสำนักในตลาดตอนนี้ จึงมีคำถามว่า ธปท. มองเศรษฐกิจในแง่ดีเกินไปหรือไม่

“สิ่งที่ผมอยากย้ำคือ 2.3% ไม่ใช่ตัวเลขที่ดี มันเป็นตัวเลขที่ดีกว่าที่เราเคยประเมินไว้ก่อนหน้านี้ แต่เมื่อเทียบกับศักยภาพของเศรษฐกิจไทยแล้ว ยังถือว่าห่างอยู่มาก” ดร.ดอนกล่าว และว่า ที่สำคัญ ตัวเลข 2.3% เป็นเพียงค่าเฉลี่ยในระดับมหภาค แต่ภายใต้ตัวเลขดังกล่าวยังมีความไม่เท่าเทียมซ่อนอยู่ การฟื้นตัวของเศรษฐกิจยังมีลักษณะ K-Shape อย่างชัดเจน เพราะแรงขับเคลื่อนหลักมาจากภาคส่งออกและอุตสาหกรรมเทคโนโลยี ซึ่งประโยชน์ยังไม่ได้กระจายไปถึงคนส่วนใหญ่

“ดังนั้น แม้ตัวเลขเศรษฐกิจจะดูดีขึ้นในเชิงมหภาค แต่ในความเป็นจริง เศรษฐกิจไทยยังเติบโตต่ำกว่าศักยภาพ และยังไม่ใช่ระดับที่น่าพอใจ” ดร.ดอนกล่าว

สำหรับเงินเฟ้อ หลังการประชุมคณะกรรมการนโยบายการเงินเมื่อสองสัปดาห์ที่ผ่านมา ความเสี่ยงด้านเงินเฟ้อลดลงพอสมควร โดยเฉพาะหลังจากที่ราคาน้ำมันดิบในตลาดโลกปรับลดลงมาใกล้ระดับก่อนเกิดสงคราม

อย่างไรก็ตาม ยังไม่สามารถตัดความเสี่ยงด้านเงินเฟ้อออกไปได้ เพราะยังมีอย่างน้อย 3 ปัจจัยที่ต้องติดตาม

ปัจจัยแรก คือ การส่งผ่านต้นทุน ที่ยังไม่สิ้นสุด และอาจยังทยอยสะท้อนผ่านราคาสินค้าในระยะต่อไป

ปัจจัยที่สอง คือ เอลนีโญ ซึ่งคาดว่าจะส่งผลต่อราคาอาหารสดในช่วงปลายปี จากประมาณการของธปท.จะเห็นว่าแรงกดดันเงินเฟ้อในช่วงไตรมาส 3 และไตรมาส 4 จะมาจากหมวดอาหารสดเป็นสำคัญ

ส่วนปัจจัยสุดท้าย คือ สถานการณ์ในตะวันออกกลาง ซึ่งยังมีความไม่แน่นอนสูง แม้ว่าราคาน้ำมันจะปรับลดลงในช่วงที่ผ่านมา แต่เหตุการณ์ที่เกิดขึ้นล่าสุดก็สะท้อนว่า ความผันผวนยังสามารถกลับมาได้ตลอดเวลา ดังนั้น ความเสี่ยงด้านเงินเฟ้อจึงยังต้องติดตามอย่างใกล้ชิดต่อไป

ดร.ดอน กล่าวว่า “ในเรื่องของ policy mix หรือถ้าจะให้เข้ากับบรรยากาศเทศกาลฟุตบอลโลกในตอนนี้ ก็อยากเปรียบเทียบว่านโยบายการเงินเป็นส่วนหนึ่งของ policy mix ที่ทำงานคล้าย teamwork โดยนโยบายการเงินเปรียบเสมือน ‘กองหลัง’ ของทีม”

หน้าที่หลักของกองหลังคือการรักษาเสถียรภาพ แต่ในบางจังหวะที่เห็นโอกาสและประเมินแล้วว่าความเสี่ยงไม่สูง ก็สามารถขึ้นมาเล่นเกมรุกได้บ้าง อย่างเช่นช่วงต้นปีที่ผ่านมาที่มีการปรับลดดอกเบี้ยเพื่อช่วยประคองเศรษฐกิจ แต่ก็ไม่ควรคาดหวังว่าจะเห็นบทบาทเชิงรุกแบบนั้นบ่อยครั้งนัก เพราะโดยหน้าที่หลักแล้วนโยบายการเงินยังคงเป็นกองหลังของทีม

ส่วนบทบาท ‘กองหน้า’ ที่ทำหน้าที่เดินเกมรุกเพื่อขับเคลื่อนเศรษฐกิจนั้น เป็นหน้าที่ของนโยบายการคลัง ขณะที่ธนาคารแห่งประเทศไทยเองก็จะมีเครื่องมืออีกชุดหนึ่ง คือมาตรการทางการเงินเฉพาะจุด (targeted measures) ที่เข้ามาช่วยดูแลปัญหาเฉพาะจุดในระบบเศรษฐกิจได้อย่างตรงเป้าหมาย