เศรษฐกิจไทยยังเผชิญแรงกดดันทั้งเชิงวัฏจักรและเชิงโครงสร้าง คณะกรรมการนโยบายการเงิน (กนง.) ยืนยันว่าเศรษฐกิจมีแนวโน้มขยายตัวต่ำกว่าศักยภาพต่อเนื่องในช่วงปี 2568–2570 ขณะที่เงินเฟ้อยังอยู่ในระดับต่ำ และภาวะการเงินยังตึงตัว โดยเฉพาะในกลุ่มธุรกิจขนาดกลางและขนาดย่อม (SME) ยังจำเป็นต้องคง Policy Space

วันที่ 7 มกราคม 2569 ธนาคารแห่งประเทศไทย (ธปท.) ได้จัด Monetary Policy Forum ครั้งที่ 4/2568 เพื่อนำเสนอและแลกเปลี่ยนความเห็นกับนักเศรษฐศาสตร์ นักวิเคราะห์ และสื่อมวลชน หลังจากคณะกรรมการฯ มีมติเป็นเอกฉันท์เมื่อวันที่ 17 ธันวาคม 2568 ให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี จากร้อยละ 1.50 เป็นร้อยละ 1.25 ต่อปี โดยดร.ปิติ ดิษยทัต รองผู้ว่าการ ด้านเสถียรภาพการเงิน นายสักกะภพ พันธ์ยานุกูล ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน และนางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค

นายสักกะภพ พันธ์ยานุกูล ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน กล่าวว่า ภาพรวมเศรษฐกิจจากการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งล่าสุด ยืนยันตรงกันว่าเศรษฐกิจไทยมีแนวโน้มชะลอตัวลงจากช่วงครึ่งแรกของปีก่อน โดยเป็นผลจากทั้งปัจจัยเชิงวัฏจักรและปัจจัยเชิงโครงสร้างที่ทับซ้อนกัน และกลายเป็นความท้าทายสำคัญต่อการขยายตัวของเศรษฐกิจ ส่งผลให้เศรษฐกิจในช่วงปี 2568–2570 มีแนวโน้มเติบโตได้ในอัตราค่อนข้างต่ำ

ในด้านเงินเฟ้อ ยังคงอยู่ในระดับต่ำอย่างต่อเนื่อง โดยมีสาเหตุหลักจากปัจจัยด้านอุปทาน ขณะที่แรงกดดันเงินเฟ้อจากฝั่งอุปสงค์ยังมีอยู่อย่างจำกัด สอดคล้องกับภาวะเศรษฐกิจที่ขยายตัวต่ำกว่าระดับศักยภาพ ส่วนภาวะการเงินโดยรวมยังอยู่ในทิศทางหดตัวต่อเนื่อง สะท้อนความต้องการสินเชื่อที่เติบโตช้าลงตามเศรษฐกิจที่ขยายตัวในอัตราต่ำ

ประเด็นที่ กนง.ให้ความสำคัญเป็นพิเศษ คือ ภาวะการเงินของกลุ่มธุรกิจที่มีความเปราะบาง โดยเฉพาะธุรกิจขนาดเล็กและขนาดกลาง (SME) ซึ่งเผชิญแรงกดดันทั้งจากการแข่งขันที่รุนแรงขึ้น ทั้งจากต่างประเทศและภายในประเทศ รวมถึงข้อจำกัดด้านสินเชื่อและผลกระทบจากค่าเงินบาทที่แข็งค่าค่อนข้างรวดเร็วในช่วงที่ผ่านมา

สำหรับการตัดสินใจด้านนโยบายการเงิน ในการประชุมครั้งล่าสุด กนง.ได้ปรับลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ระดับ 1.25% ซึ่งถือเป็นระดับต่ำเมื่อเทียบกับประวัติศาสตร์ โดยต่ำกว่าช่วงเวลาส่วนใหญ่ ยกเว้นในช่วงวิกฤตโควิด-19 และยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่น ๆ ทั่วโลก ทั้งนี้ กนง.เห็นว่าการปรับลดดอกเบี้ยมีความจำเป็น เพื่อให้มั่นใจว่าภาวะการเงินยังอยู่ในระดับที่ผ่อนคลาย เอื้อต่อการฟื้นตัวของเศรษฐกิจ และช่วยเสริมประสิทธิภาพของมาตรการนโยบายอื่น ๆ ทั้งด้านการเงินและนโยบายภาครัฐ

อย่างไรก็ดี เมื่ออัตราดอกเบี้ยอยู่ในระดับต่ำเป็นระยะเวลานาน จำเป็นต้องให้ความสำคัญกับการดูแลเสถียรภาพในระยะปานกลาง ไม่ว่าจะเป็นความเสี่ยงจากการสะสมความเปราะบางในระบบการเงิน หรือการรักษาพื้นที่นโยบายการเงินไว้รองรับเหตุการณ์ไม่คาดคิดในอนาคต โดยเมื่อมองไปข้างหน้า เศรษฐกิจไทยยังคงเผชิญความไม่แน่นอนและความเสี่ยงจากปัจจัยภายนอกและภายในประเทศที่อาจเข้ามากระทบได้ในระยะต่อไป

นางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค นำเสนอภาพใหญ่ของเศรษฐกิจไทยเพื่ออธิบายว่าเหตุใดประเด็นปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันของประเทศจึงมีนัยสำคัญต่อทิศทางเศรษฐกิจในระยะต่อไป

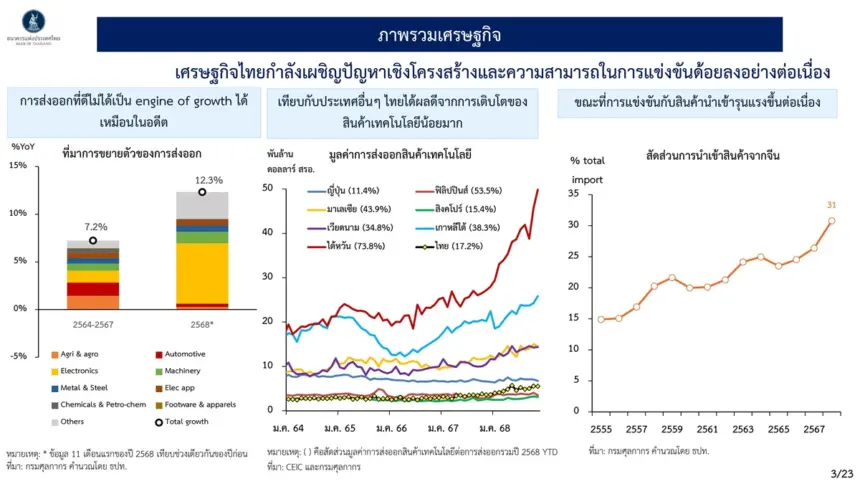

จากข้อมูลเปรียบเทียบกับประเทศอื่น ๆ เศรษฐกิจไทยมีการพึ่งพาภาคต่างประเทศค่อนข้างสูง ทั้งการส่งออกและการท่องเที่ยว โดยรายรับจากนักท่องเที่ยวคิดเป็นราว 8% ของ GDP ขณะที่มูลค่าการส่งออกสินค้าอยู่ที่ประมาณ 60% ของ GDP

อย่างไรก็ดี ในช่วงหลัง เศรษฐกิจไทยเผชิญปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่ด้อยลงอย่างต่อเนื่อง และการส่งออกไม่ได้เป็น Engine of Growth ดีเหมือนที่ผ่านมา แม้ปี 2568 การส่งออกเติบโตดีที่ราว 12% แต่หากพิจารณาเชิงคุณภาพ แต่การส่งออกมีความกระจุกตัวสูง โดยการเติบโตมากกว่าครึ่งมาจากหมวดอิเล็กทรอนิกส์ ขณะที่ช่วงปี 2564–2567 ที่การส่งออกขยายตัวเฉลี่ย 7.2% การเติบโตยังมีความหลากหลายและกระจายไปหลายหมวดสินค้า

นอกจากนี้ การส่งออกที่ขยายตัวแรงในบางหมวดยังมีสัดส่วนการพึ่งพาวัตถุดิบและชิ้นส่วนนำเข้า (import content) สูง ทำให้แม้ตัวเลขส่งออกโตเด่น แต่การผลิตภาคอุตสาหกรรมภายในประเทศกลับขยายตัวได้จำกัด และไทยได้รับประโยชน์จากวัฏจักรสินค้าเทคโนโลยี/อิเล็กทรอนิกส์น้อยเมื่อเทียบกับหลายประเทศ

อีกด้านหนึ่ง การแข่งขันกับสินค้านำเข้ารุนแรงขึ้นอย่างชัดเจน โดยสัดส่วนการนำเข้าสินค้าจากจีนเพิ่มจากราว 15% ในปี 2555 เป็นประมาณ 31% ของการนำเข้าทั้งหมดในปัจจุบัน และเมื่อพิจารณาโครงสร้าง จะพบว่าราวครึ่งหนึ่งเป็นสินค้าวัตถุดิบและสินค้าขั้นกลาง เช่น ชิ้นส่วนอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ซึ่งยิ่งสะท้อนว่าการส่งออกอิเล็กทรอนิกส์ที่ดูเติบโตดีนั้น มาพร้อมการนำเข้าชิ้นส่วนจำนวนมาก ส่งผลให้ภาคการผลิตในประเทศได้รับอานิสงส์ไม่เต็มที่

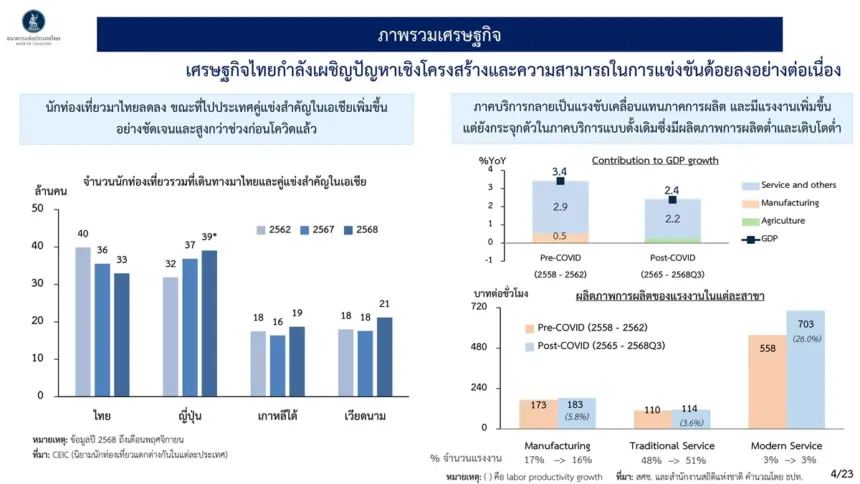

สำหรับภาคการท่องเที่ยว ซึ่งเป็นอีกเครื่องยนต์สำคัญของไทย ภาพการแข่งขันในภูมิภาคชี้ว่าคู่แข่งอย่างญี่ปุ่น เกาหลีใต้ และเวียดนาม มีจำนวนนักท่องเที่ยวเพิ่มขึ้นและสูงกว่าระดับก่อนโควิดแล้ว ขณะที่ประเทศไทยเป็นประเทศเดียวที่นักท่องเที่ยวลดลงจากปีก่อน โดยปี 2568 มีนักท่องเที่ยวทั้งปีราว 33 ล้านคน หดตัว 7% และยังต่ำกว่าระดับก่อนโควิด สะท้อนความสามารถในการแข่งขันที่อ่อนลงเช่นกัน

ผลของการที่ภาคอุตสาหกรรมไม่ได้รับแรงส่งจากการส่งออก และการท่องเที่ยวยังฟื้นตัวไม่เต็มที่ ทำให้โครงสร้างการเติบโตของ GDP เปลี่ยนไป หลังโควิด GDP เฉลี่ยเติบโตราว 2.4% โดยมาจากภาคบริการเกือบทั้งหมด ราว 2.2% ขณะที่บทบาทของภาคอุตสาหกรรมต่อการขยายตัวลดลงอย่างมีนัยสำคัญ

เมื่อภาคการผลิตอ่อนแรง แรงงานจึงไหลเข้าสู่ภาคบริการเพิ่มขึ้น โดยส่วนใหญ่เป็น “บริการแบบดั้งเดิม” ซึ่งมีผลิตภาพต่ำ ค่าจ้างเฉลี่ยราว 114 บาทต่อชั่วโมง ต่ำกว่าทั้งภาคการผลิต ราว 183 บาทต่อชั่วโมง และบริการสมัยใหม่ (modern service) ราว 700 บาทต่อชั่วโมง อีกทั้งสาขาบริการแบบดั้งเดิมยังเติบโตเพียงราว 3.6% ต่ำกว่าสาขาอื่น ๆ จึงเป็นฉากหลังสำคัญที่ทำให้เศรษฐกิจไทยมีแนวโน้มเติบโตต่ำกว่าศักยภาพในระยะข้างหน้า

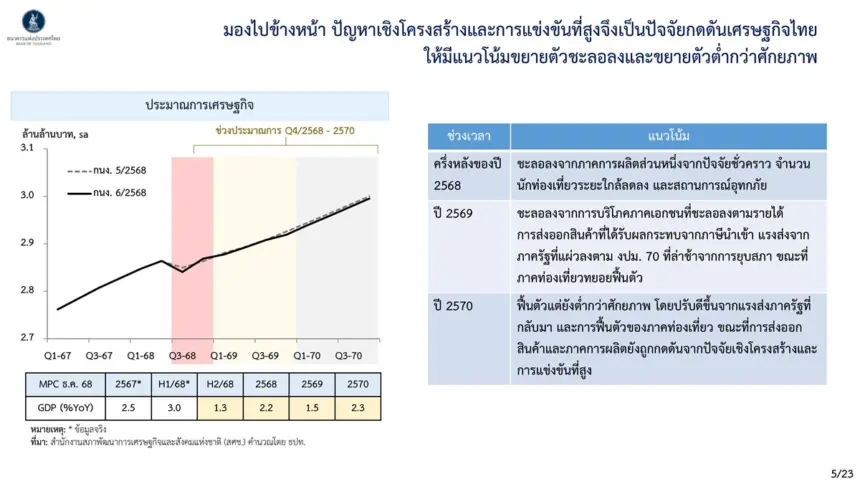

ในเชิงประมาณการ เศรษฐกิจปี 2568 คาดว่าทั้งปีจะเติบโตประมาณ 2.2% โดยครึ่งหลังของปีขยายตัวราว 1.3% ปัจจัยหลักมาจากการชะลอลงของภาคการผลิต การหยุดปรับปรุงกระบวนการผลิตในหลายอุตสาหกรรมพร้อมกันเป็นการชั่วคราว จำนวนนักท่องเที่ยวระยะใกล้ที่ลดลงจากความกังวลด้านความปลอดภัยและการแข่งขันที่สูงขึ้น รวมถึงผลกระทบจากน้ำท่วม โดยเฉพาะในพื้นที่สงขลา

สำหรับปี 2569 ประเมินว่าเศรษฐกิจจะขยายตัวราว 1.5% ชะลอลงตามการบริโภคภาคเอกชนที่อ่อนแรงตามรายได้ และการส่งออกที่เริ่มถูกกดดันจากมาตรการภาษีนำเข้า รวมถึงฐานสูงจากปีก่อนที่ส่งออกเติบโตถึง 12% อีกทั้งยังมีปัจจัยชั่วคราวจากแรงส่งภาครัฐที่อาจชะลอลง เนื่องจากงบประมาณปี 2570 มีแนวโน้มล่าช้าราว 2–3 เดือนจากสถานการณ์การเมืองและกระบวนการเลือกตั้ง ขณะที่เครื่องยนต์ที่ยังพอพยุงเศรษฐกิจได้ คือภาคท่องเที่ยวที่คาดว่าจะทยอยฟื้นตัว

“ส่วนปี 2570 คาดว่าเศรษฐกิจจะเติบโตประมาณ 2.3% ฟื้นขึ้นจากปี 2569 แต่ยังต่ำกว่าศักยภาพ เพราะยังเผชิญแรงกดดันจากปัญหาเชิงโครงสร้างและการแข่งขันเช่นเดิม”

เมื่อมองรายละเอียดรายองค์ประกอบ การส่งออกสินค้าในปี 2569 มีแนวโน้มชะลอลงจากหลายปัจจัย ได้แก่ (1) ผลของมาตรการภาษีนำเข้าที่คาดว่าจะเห็นชัดขึ้น (2) ฐานสูงจากปีก่อน และ (3) แรงส่งจากหมวดอิเล็กทรอนิกส์ที่คาดว่าจะลดลงตามทิศทางยอดขายชิปที่เกี่ยวข้องกับ AI ทั่วโลก ซึ่งช่วงปี 2567–2568 ขยายตัวแรง แต่มีแนวโน้มชะลอลงในปี 2569–2570 แม้ยังเป็นบวกอยู่

ทั้งนี้ ประเด็นที่ต้องติดตามใกล้ชิดคือผลของเงินบาทแข็งค่าต่อสภาพคล่องของผู้ส่งออก โดยเฉพาะ SME ที่มีสัดส่วนการป้องกันความเสี่ยงต่ำ และอาจกระทบกลุ่มสินค้าที่แข่งขันด้วยราคาและมีมาร์จิ้นต่ำ เช่น สินค้าเกษตรและอาหารแปรรูป รวมถึงความไม่แน่นอนของนโยบายการค้าโลก เช่น ภาษีเกี่ยวกับการส่งผ่านสินค้า (transshipment) และภาษีเฉพาะรายหมวด (sectoral tariff) ตลอดจนการส่งผ่านภาระภาษีในตลาดสหรัฐ

สำหรับภาคท่องเที่ยว ปี 2569–2570 ยังมีแนวโน้มฟื้นตัวต่อเนื่อง โดยคาดว่านักท่องเที่ยวต่างชาติจะเพิ่มราว 6% และ 3% ตามลำดับ อยู่ที่ประมาณ 35 ล้านคนและ 36 ล้านคน รายรับท่องเที่ยวคาดเพิ่มเป็นราว 1.5 ล้านล้านบาทและ 1.6 ล้านล้านบาท โดยแรงหนุนสำคัญคือการทยอยฟื้นตัวของนักท่องเที่ยวจีน ขณะที่นักท่องเที่ยวระยะไกลมีแนวโน้มขยายตัวตามความต้องการท่องเที่ยวโลกและการเพิ่มเส้นทางบินไปยุโรปและตะวันออกกลาง

อย่างไรก็ดี ยังมีความเสี่ยงและปัจจัยที่ต้องติดตาม ได้แก่ แนวโน้มลดลงของนักท่องเที่ยวมาเลเซียจากผลกระทบน้ำท่วมภาคใต้ที่อาจลากยาวถึงไตรมาส 1 ของปี 2569 รวมถึงผลของเงินบาทแข็งค่าต่อค่าใช้จ่ายของนักท่องเที่ยว โดยเฉพาะกลุ่มระยะใกล้ เช่น จีนและมาเลเซีย ซึ่งผู้ประกอบการกังวลว่า หากเงินบาทแข็งค่าต่อเนื่อง อาจซ้ำเติมปัญหาความสามารถในการแข่งขันและกระทบการตัดสินใจเดินทางมาไทย

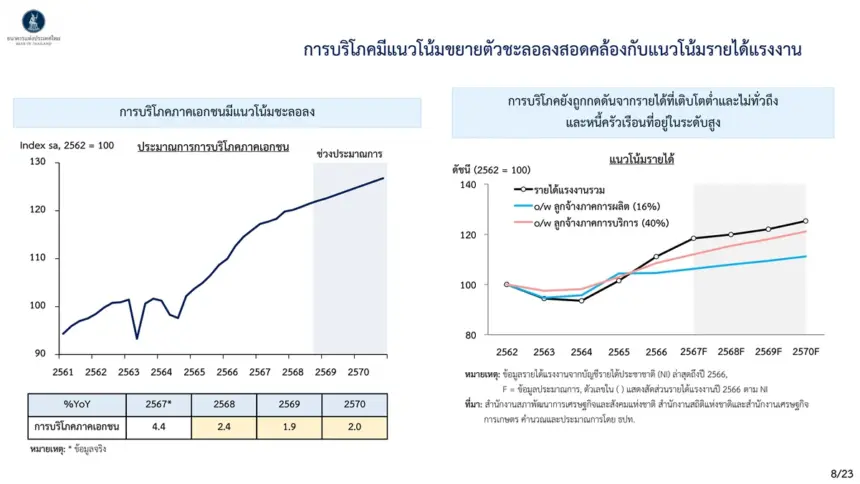

ภาพโครงสร้างที่แข่งขันยากขึ้นยังส่งผลต่อแนวโน้มรายได้แรงงานที่เติบโตต่ำและอาจไม่ทั่วถึง รายได้ลูกจ้างภาคการผลิตเติบโตต่ำต่อเนื่อง ขณะที่รายได้ในภาคบริการเพิ่มขึ้นตามท่องเที่ยวแต่ยังค่อนข้างช้า ทำให้รายได้รวมโตต่ำและส่งผ่านไปสู่การบริโภคที่ชะลอลง โดยปี 2569 คาดว่าการบริโภคเอกชนจะขยายตัวประมาณ 1.9% และปี 2570 ราว 2% ต่ำกว่าช่วงก่อนหน้า

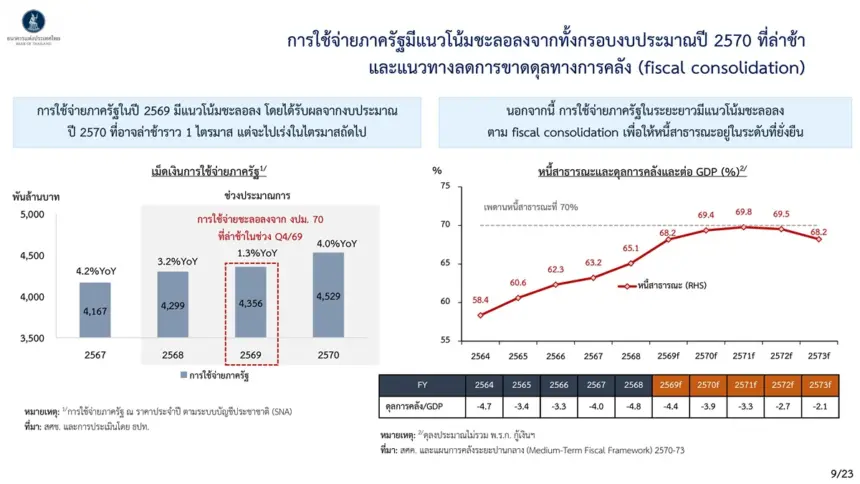

ด้านการใช้จ่ายภาครัฐ ปี 2569 มีแนวโน้มชะลอลงจากความล่าช้าของงบประมาณปี 2570 โดยคาดว่าจะล่าช้าราว 1 ไตรมาส ส่งผลให้การใช้จ่ายภาครัฐขยายตัวเพียงประมาณ 1.3% เมื่อเทียบกับปีก่อน ก่อนจะกลับมาเร่งขึ้นในปี 2570 เมื่อกระบวนการงบประมาณผ่าน โดยคาดว่าการใช้จ่ายภาครัฐจะเติบโตราว 4% อย่างไรก็ดี ในระยะถัดไปแรงส่งการคลังอาจจำกัดมากขึ้นจากแนวทางการปรับฐานะการคลัง (fiscal consolidation) เพื่อรักษาความยั่งยืนหนี้สาธารณะ โดยตั้งเป้าลดการขาดดุลให้ต่ำกว่า 3% ของ GDP เพื่อลดความเสี่ยงต่อการถูกปรับลดอันดับเครดิต

โดยสรุป ประมาณการเศรษฐกิจอยู่ที่ 2.2% ในปี 2568, 1.5% ในปี 2569 และ 2.3% ในปี 2570 ขณะที่ความเสี่ยงยังมีในด้านต่ำในปี 2569–2570 จาก 3 ปัจจัยหลัก ได้แก่ (1) ความเสี่ยงมาตรการภาษีของสหรัฐที่อาจมีเพิ่มเติม (2) ความล่าช้าของงบประมาณปี 2570 หากยืดเยื้อเกินคาด และ (3) ความยากในการปรับตัวของภาคธุรกิจท่ามกลางการแข่งขันสูง โดยเฉพาะ SME ที่ยังมีข้อจำกัดด้านการเข้าถึงสินเชื่อ

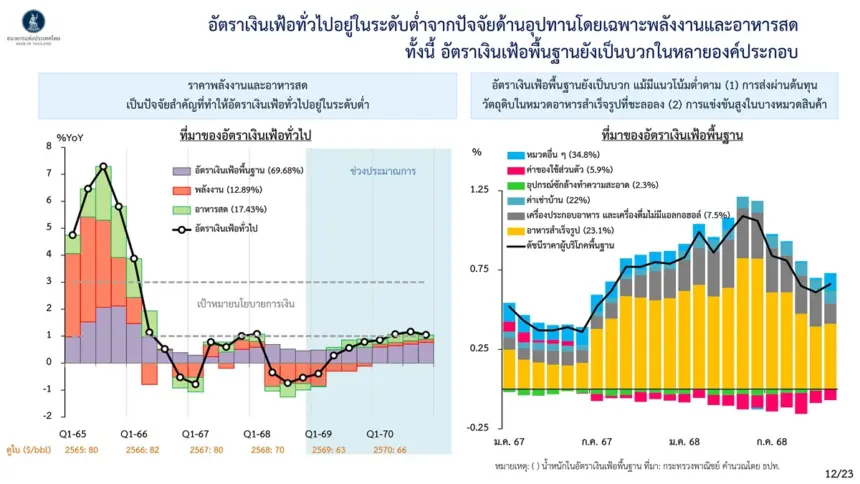

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน อธิบายถึงเงินเฟ้อว่า “เรื่องหลัก” ยังเป็นภาพเดิม คือเงินเฟ้อทั่วไปอยู่ในระดับต่ำ โดยมีสาเหตุสำคัญจากปัจจัยด้านอุปทาน ขณะที่แรงกดดันเงินเฟ้อจากฝั่งอุปสงค์ยังมีอยู่จำกัด

ธนาคารแห่งประเทศไทยประเมินว่า “ความเสี่ยงเงินเฟ้อ” และ “ความเสี่ยงเงินฝืด” ยังอยู่ในระดับต่ำ ด้วยเหตุผลสำคัญ 2 ประการ ได้แก่

จากปัจจัยดังกล่าว จึงคาดว่าเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมายได้ ในช่วงครึ่งแรกของปี 2570

เมื่อพิจารณารายละเอียดที่มาของเงินเฟ้อ จะเห็นว่าเงินเฟ้อทั่วไปถูกฉุดจากราคาเพียงไม่กี่หมวด โดยเฉพาะ พลังงาน และในสัดส่วนรองลงมาคือ อาหารสด อย่างไรก็ดี หากราคาพลังงานทรงตัวในระยะข้างหน้า โดยสมมติฐานราคาน้ำมันปีนี้ราว 63 ดอลลาร์/บาร์เรล และปีถัดไปราว 66 ดอลลาร์/บาร์เรล แรงฉุดจากพลังงานมีแนวโน้มลดลง และ “ส่วนสนับสนุน” (contribution) ต่อเงินเฟ้ออาจปรับเป็นบวกมากขึ้น เช่นเดียวกับอาหารสด

ด้านเงินเฟ้อพื้นฐาน แม้ยังเป็นบวกในหลายหมวด แต่มีแนวโน้มชะลอลงต่อไปจาก 2 ปัจจัยหลัก คือ

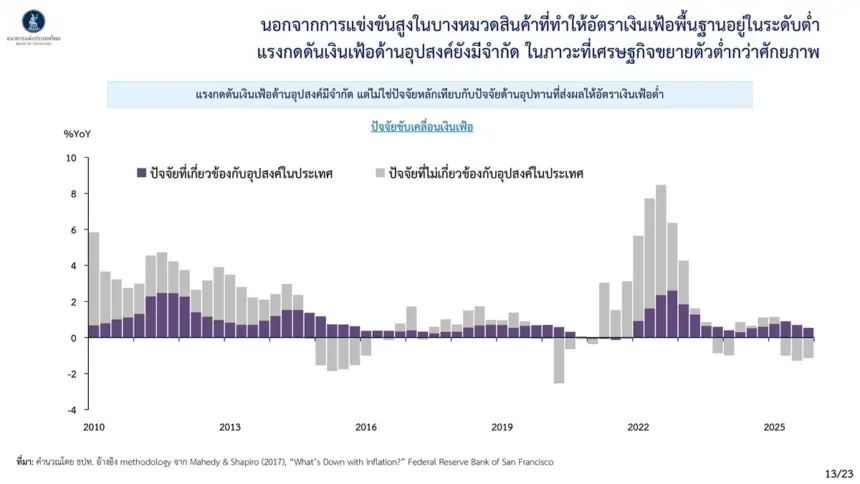

อีกประเด็นที่ติดตามคือบทบาทของ “อุปสงค์” ต่อเงินเฟ้อ โดยการแยกองค์ประกอบทางสถิติพบว่า เงินเฟ้อต่ำในช่วงหลังมาจากปัจจัยที่ ไม่เกี่ยวกับอุปสงค์ เป็นหลัก เช่น พลังงานและอาหารสด ขณะที่ส่วนที่เกี่ยวกับอุปสงค์ในประเทศยังเป็นบวก แต่เริ่มเห็นสัญญาณอ่อนแรงลง จึงต้องติดตามอย่างใกล้ชิด

สำหรับภาวะการเงิน นายสุรัชกล่าวว่า มี “Key Message” สำคัญ 2 เรื่อง

(1) ดอกเบี้ยตลาดปรับลด แต่สินเชื่อไม่ได้ขยายตัว

หลังการปรับลดดอกเบี้ยนโยบายในเดือนธันวาคม อัตราดอกเบี้ยในตลาดเงินและในระบบสถาบันการเงินทยอยปรับลดลง อย่างไรก็ดี การลดดอกเบี้ย “ไม่ใช่ปัจจัยเดียว” ที่จะทำให้สินเชื่อกลับมาขยายตัว เพราะปัญหาหลักยังอยู่ที่ ความเสี่ยงด้านเครดิต (Credit Risk) และต้นทุนความเสี่ยง (Credit Cost) ที่ยังสูง ทำให้สินเชื่อยังหดตัวอยู่

“ดังนั้น มาตรการที่เหมาะสมจึงควรเป็น มาตรการเฉพาะจุด” เพื่อแก้โจทย์เครดิตโดยตรง ธปท.จึงผลักดันโครงการ SME Credit Boost เพื่อ “แชร์ความเสี่ยงด้านเครดิต” ในการปล่อยสินเชื่อใหม่ให้กับธุรกิจ โดยเฉพาะธุรกิจที่มีศักยภาพ เพื่อช่วยให้เกิดเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจ ควบคู่กับมาตรการแก้หนี้เสียรายย่อย ซึ่งทั้งสองแนวทางจะช่วยเสริมประสิทธิภาพการส่งผ่านนโยบายการเงิน

ในแง่การส่งผ่านนโยบายการเงิน ธปท.ประเมินว่าอัตราดอกเบี้ยเงินกู้ปรับลดลงตาม และอัตราการส่งผ่านโดยรวมอยู่ราว 40% โดยธนาคารพาณิชย์ขนาดใหญ่ส่วนใหญ่ได้ปรับลดดอกเบี้ยแล้ว ขณะที่ฝั่งเงินฝาก ธนาคารที่ลดดอกเบี้ยเงินฝากออมทรัพย์มีไม่มาก และการปรับลดส่วนใหญ่เกิดกับเงินฝากประจำ (เช่น 3–24 เดือน) โดยอัตราการส่งผ่านโดยรวมไปสู่ธนาคารพาณิชย์ค่อนข้างเป็นที่พอใจ

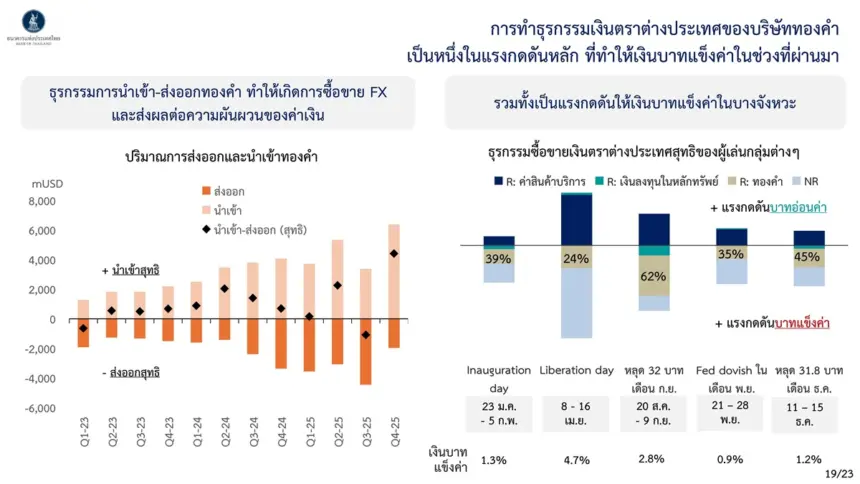

(2) ค่าเงินบาทแข็งค่า—ยกระดับการกำกับดูแลธุรกรรม FX

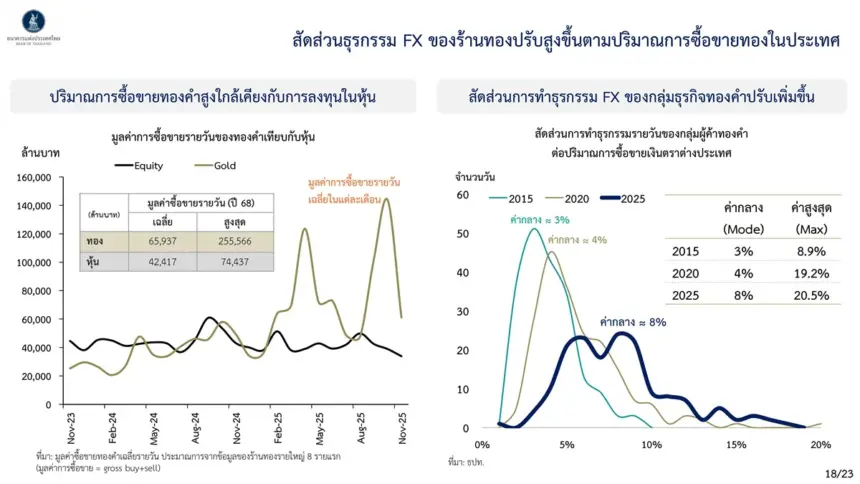

อีกประเด็นคือ เงินบาทแข็งค่าขึ้น โดยปี 2568 แข็งค่าประมาณ 8% ปัจจัยหลักมาจากการอ่อนค่าของดอลลาร์สหรัฐตามทิศทางดอกเบี้ยสหรัฐ และปัจจัยเฉพาะของไทย เช่น ดุลบัญชีเดินสะพัดดีกว่าคาด เงินทุนไหลเข้าตลาดหุ้น ตลาดพันธบัตร และราคาทองคำที่ปรับเพิ่มขึ้นต่อเนื่อง

นายสุรัชกล่าวว่า ประเทศไทยมีการซื้อขายทองคำในระดับสูง และธุรกรรม FX ที่เกี่ยวข้องกับทองคำเพิ่มขึ้น โดยสัดส่วนธุรกรรม FX ที่เกี่ยวข้องกับทองคำต่อธุรกรรม FX ทั้งหมดเพิ่มเป็นราว 8% ในปี 2568 (จากราว 3% ในปี 2558) และบางวันสูงได้ถึงราว 20% ส่งผลให้เกิดแรงกดดันต่อค่าเงินบาทได้ในบางช่วง

ธปท.เน้นว่า การประเมินแรงกดดันจากทองคำต้องดูทั้ง Net flow เทียบ Gross flow และ จังหวะเวลา (timing) เพราะแม้ไทยอาจเป็นผู้นำเข้าทองสุทธิ แต่ “กระแสธุรกรรมรวม” (gross flow) โดยเฉพาะช่วงที่มีการขายทองพร้อมกัน อาจเพิ่มแรงกดดันให้เงินบาทแข็งค่าได้ จึงได้ยกระดับการตรวจสอบธุรกรรม FX อย่างใกล้ชิด ทั้งที่เกี่ยวข้องและไม่เกี่ยวข้องกับทองคำ

นายสุรัชกล่าวว่า ธปท.มองว่านโยบายการเงินยังจำเป็นต้องอยู่ในระดับ “ผ่อนคลาย” เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและช่วยเสริมประสิทธิผลของมาตรการทางการเงินและมาตรการภาครัฐที่กำลังดำเนินการ “อย่างไรก็ตาม การพิจารณาดอกเบี้ยระยะต่อไปต้องชั่งน้ำหนักต่อเสถียรภาพระยะปานกลาง เพราะการคงดอกเบี้ยต่ำเป็นเวลานานอาจสะสมความไม่สมดุลในระบบการเงิน และสูญเสียขีดความสามารถของการดําเนินนโยบายการเงินที่มีจํากัดในการรองรับเหตุการณ์ที่ไม่คาดคิดในอนาคตด้วย

“เราต้องไม่สร้าง ความเสี่ยงระบบในระบบการเงินในระยะยาว แต่สิ่งที่อยากจะเน้นก็คือว่า ความจําเป็น ความสําคัญของ Policy Space ด้วย”

นายสุรัชกล่าวว่า ภูมิทัศน์การเงินโลกยังมีความเสี่ยงที่ต้องติดตาม เช่น สินทรัพย์มีมูลค่าตึงตัว เกินไป(stretched valuation) และความเสี่ยงจาก หนี้สาธารณะ ในหลายประเทศที่อาจนำไปสู่การปรับราคา (repricing) ในตลาดการเงิน ซึ่งยิ่งตอกย้ำความจำเป็นของการรักษา Policy Space ไว้รองรับความไม่แน่นอนในอนาคต

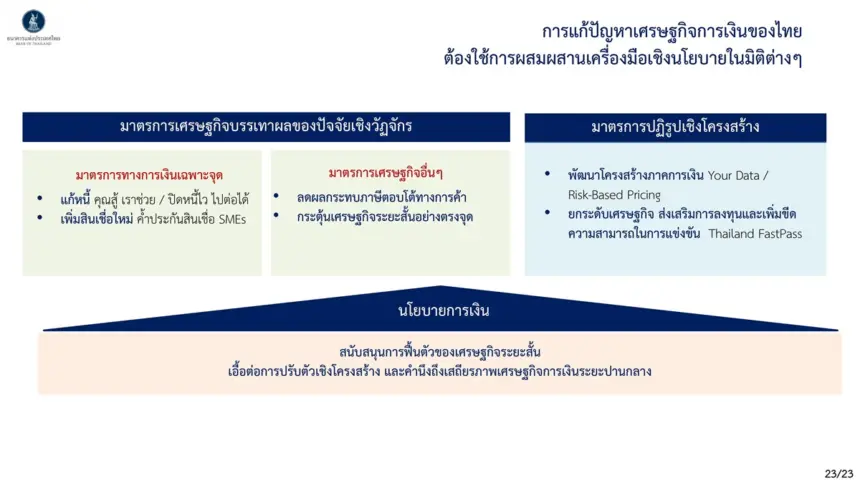

นายสุรัชย้ำว่า นโยบายการเงินเป็นเพียง “หนึ่งเครื่องมือ” ในการพยุงเศรษฐกิจระยะสั้นและเอื้อต่อการปรับตัวเชิงโครงสร้าง แต่การแก้ปัญหาเศรษฐกิจไทยจำเป็นต้องผสมผสานมาตรการเฉพาะจุด ความร่วมมือกับหน่วยงานที่เกี่ยวข้อง มาตรการเศรษฐกิจภาครัฐ และการปฏิรูปเชิงโครงสร้างระยะยาว ทั้งภาคการเงินและภาคเศรษฐกิจจริง

ในช่วงถามตอบมีคำถามว่า ทีมงานประเมิน เหตุการณ์ไม่คาดคิด”อย่างไร ภายใต้ข้อจำกัดของ Policy Space

นายสักกะภพ พันธ์ยานุกูล ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน กล่าวว่า ในแง่ของการพิจารณาฉากทัศน์ (scenario) ที่ทีมงานได้หารือกัน ประเด็นสำคัญประการหนึ่งคือ การประเมินว่าตลาดการเงินโลกในปัจจุบันยัง ไม่ได้สะท้อนหรือกำหนดราคาความเสี่ยง (pricing of risk) อย่างเต็มที่ ตัวอย่างจากข้อมูลที่ได้นำเสนอ จะเห็นว่าระดับมูลค่า (valuation) ของตลาดทุน โดยเฉพาะในสหรัฐฯ ยังอยู่ในระดับสูงเมื่อเทียบกับปัจจัยพื้นฐานทางเศรษฐกิจ ขณะเดียวกัน ราคาความเสี่ยงด้านเครดิตยังอยู่ในระดับต่ำ สะท้อนจากส่วนต่างอัตราผลตอบแทน (credit spreads) ที่ยังค่อนข้างแคบ

สถานการณ์ดังกล่าวบ่งชี้ว่า นักลงทุนอาจยังประเมินความเสี่ยงในระบบการเงินต่ำกว่าความเป็นจริง หากเกิดเหตุการณ์รุนแรง เช่น วิกฤตการเงินในลักษณะเดียวกับที่เคยเกิดขึ้นในปี 2008 แม้โอกาสจะไม่สูงนัก แต่หากเกิดขึ้นจริง ภาวะการเงินอาจตึงตัวอย่างรวดเร็วและรุนแรงในช่วงเวลาสั้น ๆ

“การมี พื้นที่นโยบาย (policy space) เพื่อเข้าไปดูแลเศรษฐกิจและภาวะการเงินจะมีความสำคัญ โดยเฉพาะในการช่วย “รองรับแรงกระแทก” (cushion) ไม่ให้เศรษฐกิจปรับตัวลงอย่างรุนแรง เพราะการหดตัวอย่างฉับพลันและลึกอาจสร้าง “แผลเป็นทางเศรษฐกิจ” (economic scarring) การมี cushion รองรับก็อาจจะช่วยดูแลความเสี่ยงระยะปานกลาง”

ในช่วงถามตอบมีคำถามว่า โครงการ SME Credit Boost ที่อาจจะช่วยให้สินเชื่อขยายตัว ธปท.มองว่าจะเข้ามาช่วยเศรษฐกิจได้มากน้อยแค่ไหนในช่วงปีนี้ หรือจะเริ่มมีผลเป็น Engine of Growth ได้ตั้งแต่เมื่อไหร่ และจากที่บอกว่าอัตราการส่งผ่านขโนยายการเงินการส่งผ่านดอกเบี้ยอยู่ที่ 40% ซึ่งธปท.ค่อนข้างพอใจ แต่ในรายงานนโยบายการเงินที่วิเคราะห์ว่าการส่งผ่านดอกเบี้ยของ New Loan Rate ไปรายย่อยไม่ได้เยอะเท่ากับตัว M Rate ประเด็นนี้ กนง. มองการส่งผ่าน M Rate กับส่งผ่าน NLR ที่ไม่เหมือนกันอย่างไรในการช่วยเหลือรายย่อยของธนาคาร

นายสุรัชกล่าวว่า ในส่วนของการส่งผ่านนโยบายการเงิน หากพิจารณาจากอัตราดอกเบี้ยอ้างอิง MLR จะพบว่าการส่งผ่านไปยังอัตราดอกเบี้ยในตลาด (M-rate) อยู่ในช่วงประมาณ 40–50% ขณะที่เมื่อพิจารณาจาก NLR (New Loan Rate) การส่งผ่านมีแนวโน้มสูงกว่า เนื่องจากธนาคารพาณิชย์พิจารณาเป็นรายสัญญา และได้ปรับกระบวนการคัดเลือกลูกค้าให้เหมาะสมมากขึ้น ส่งผลให้ความเสี่ยงด้านเครดิตอยู่ในระดับที่ยอมรับได้ อย่างไรก็ดี ข้อมูล NLR มีระยะหน่วงประมาณ 2–3 เดือน จึงจำเป็นต้องติดตามพัฒนาการดังกล่าวอย่างใกล้ชิด

ทั้งนี้ การส่งผ่านนโยบายการเงินในช่วงปัจจุบันยังได้รับอิทธิพลจากหลายปัจจัย ไม่ว่าจะเป็นอัตราดอกเบี้ยเงินฝากที่อยู่ในระดับต่ำ ภาวะเศรษฐกิจที่เติบโตในอัตราค่อนข้างต่ำ (ราว 1.5% ตามที่หลายสำนักประเมิน) และความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง เมื่อพิจารณาร่วมกันแล้ว การที่ธนาคารพาณิชย์สามารถส่งผ่านนโยบายการเงินได้ใกล้เคียงค่าเฉลี่ยในอดีต จึงถือว่าอยู่ในระดับที่น่าพอใจ

ดร.ปิติ ดิษยทัต รองผู้ว่าการ ด้านเสถียรภาพการเงิน กล่าวเสริมว่า สำหรับมาตรการทางการเงินที่มาเสริมการดำเนินนโยบายการเงิน ธนาคารแห่งประเทศไทยมองว่าเป็นมาตรการ “สนับสนุน” เพื่อประคองเศรษฐกิจในช่วงเปลี่ยนผ่าน โดยเฉพาะโครงการ SME Credit Boost ซึ่งมีเป้าหมายเพื่อลดต้นทุนและความเสี่ยงด้านเครดิต (credit cost และ credit risk) ของการปล่อยสินเชื่อให้กับธุรกิจ SME

ที่ผ่านมา สินเชื่อ SME หดตัวต่อเนื่องเป็นระยะเวลานาน ขณะที่สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของ SME อยู่ในระดับค่อนข้างสูง สูงกว่าธุรกิจขนาดใหญ่ ส่งผลให้ความพร้อมและความต้องการรับความเสี่ยง (risk appetite) ของธนาคารพาณิชย์ในการปล่อยสินเชื่อให้ SME อยู่ในระดับจำกัด อย่างไรก็ดี SME ยังคงเป็นภาคส่วนสำคัญของเศรษฐกิจและเป็นแหล่งจ้างงานขนาดใหญ่ มาตรการดังกล่าวจึงมีบทบาทในการช่วยเสริมสภาพคล่องในช่วงที่เศรษฐกิจกำลังปรับตัว

ในภาพใหญ่ เศรษฐกิจไทยขยายตัวในอัตราประมาณ 2% มาอย่างต่อเนื่อง และมีแนวโน้มเติบโตใกล้เคียงระดับดังกล่าวในระยะข้างหน้า ซึ่งต่ำกว่าศักยภาพ สะท้อนว่าเศรษฐกิจอยู่ในช่วง “เปลี่ยนผ่าน” และจำเป็นต้องปรับตัวเข้ากับบริบทใหม่ การปรับตัวดังกล่าวย่อมทำให้การขยายตัวในระยะสั้นชะลอลงบ้าง

กลไกสำคัญที่ช่วยเอื้อต่อการปรับตัวคือ สภาพคล่องและสินเชื่อ ธปท.จึงเห็นว่าช่วงเวลาของการดำเนินโครงการลักษณะนี้มีความเหมาะสม โดยโครงการได้ออกแบบร่วมกับสมาคมธนาคารไทยและกระทรวงการคลัง เพื่อมุ่งให้สินเชื่อถูกนำไปใช้ในการยกระดับศักยภาพของธุรกิจ ไม่ใช่เพียงเพื่อเสริมสภาพคล่องระยะสั้นหรือเงินทุนหมุนเวียนเท่านั้น

เป้าหมายของโครงการจึงมุ่งสนับสนุนธุรกิจในบางสาขาที่มีศักยภาพเป็นแรงขับเคลื่อนเศรษฐกิจในอนาคต รวมถึงธุรกิจในทุกสาขาที่ใช้สินเชื่อเพื่อการปรับตัวและเพิ่มขีดความสามารถในการแข่งขัน

“โครงการ SME Credit Boost เป็น Engine of Growth ไม่ได้ เพราะสินเชื่อโดยทั่วไปแล้วไม่ได้เป็น เป็น Engine of Growth โดยตรง แต่เป็นกลไกสนับสนุนให้การปรับตัวเกิดขึ้น และเมื่อมีการปรับตัว จึงจะนำไปสู่เครื่องยนต์การเติบโตที่แท้จริงของเศรษฐกิจในระยะถัดไป” ดร.ปิติกล่าว

คำถามต่อมา บทบาทของนโยบายการเงินในระยะข้างหน้าจะทําอะไรเพิ่มเติมหรือไม่ เพื่อช่วยให้เศรษฐกิจกลับมาสู่ศักยภาพและในระดับปัจจุบัน เศรษฐกิจที่โตต่ํากว่าศักยภาพ ส่วนหนึ่งมาจากอุปสงค์ เพราะฉะนั้นบทบาทเพิ่มเติมของนโยบายการเงินที่ จะช่วยทําให้เศรษฐกิจกลับไปสู่ศักยภาพคืออะไร บทบาทของภาคการเงินรวมถึงนโยบายการเงินที่จะช่วยในการแก้ปัญหาโครงสร้าง

ดร.ปิติ ดิษยทัต รองผู้ว่าการ ด้านเสถียรภาพการเงิน กล่าวว่า เมื่อพิจารณาบทบาทต่อเนื่องของนโยบายการเงิน ต้องเริ่มจากการทำความเข้าใจสาเหตุที่เศรษฐกิจไทยมีแนวโน้มเติบโตต่ำกว่าศักยภาพในช่วง 1–2 ปีข้างหน้า ซึ่งโดยภาพรวมเกิดจากทั้ง ปัจจัยเชิงวัฏจักร (cyclical headwinds) และ ปัจจัยเชิงโครงสร้าง (structural headwinds) ที่ทำหน้าที่เป็นแรงต้านการขยายตัวของเศรษฐกิจ

ในส่วนของปัจจัยเชิงวัฏจักร ปัจจัยจากภายนอกประเทศ เช่น การส่งออกและการท่องเที่ยว ที่เคยเป็นแรงขับเคลื่อนสำคัญในช่วงก่อนหน้า เริ่มมีแรงส่งลดลงตามธรรมชาติ ตัวอย่างเช่น การส่งออกที่ขยายตัวสูงในปีก่อน เมื่อมองไปข้างหน้า “แรงกระตุ้น” จากการเติบโตดังกล่าวย่อมลดลงโดยอัตโนมัติ ขณะที่ภาคการท่องเที่ยว ซึ่งฟื้นตัวจากระดับต่ำมากหลังโควิดและเคยได้รับอานิสงส์ต่อเนื่องจากการกลับสู่ภาวะปกติ ปัจจุบันจำนวนนักท่องเที่ยวเพิ่มขึ้นมาใกล้ระดับปกติแล้ว ทำให้ส่วนเพิ่มต่อการเติบโต (contribution) ลดลงตามลำดับ

อีกแรงต้านเชิงวัฏจักรในระยะสั้น คือ ความล่าช้าของกระบวนการงบประมาณจากการเลือกตั้ง ซึ่งส่งผลให้แรงกระตุ้นจากนโยบายการคลังในช่วงปลายปีอ่อนแรงลง นอกจากนี้ การบริโภคภาคเอกชนยังมีแนวโน้มชะลอตัว ส่วนหนึ่งเป็นผลจากการปรับฐานภายใต้ระดับหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

เมื่อพิจารณาปัจจัยเชิงวัฏจักรเหล่านี้ จะเห็นว่าหลายประเด็นอยู่ นอกเหนือขอบเขตการควบคุมของนโยบายการเงิน ไม่ว่าจะเป็นบริบทเศรษฐกิจโลก การส่งออก หรือกรอบเวลาการเบิกจ่ายงบประมาณภาครัฐ ขณะที่ในบางด้าน เช่น การบริโภคและการลงทุนภาคเอกชน นโยบายการเงินอาจมีบทบาทได้บ้าง แต่ก็ไม่ใช่ทุกกรณีที่สามารถตอบสนองได้ด้วยการปรับอัตราดอกเบี้ยเพียงอย่างเดียว

ขณะเดียวกัน ปัจจัยเชิงโครงสร้างซึ่งเป็นแรงต้านระยะยาวนั้น เป็นประเด็นที่ต้องใช้เวลาในการแก้ไข และไม่สามารถแก้ได้ด้วยเครื่องมือด้านนโยบายการเงินโดยลำพัง

ในบริบทดังกล่าว บทบาทของนโยบายการเงินจึงต้องพิจารณาภายใต้ข้อจำกัดของ พื้นที่นโยบาย (policy space) ที่มีอยู่ค่อนข้างจำกัด หลังจากอัตราดอกเบี้ยนโยบายปรับลดลงมาอยู่ที่ระดับต่ำ การใช้นโยบายการเงินเพื่อกระตุ้นอุปสงค์ที่ชะลอลงจากต้นทุนทางการเงิน จึงมีประสิทธิผลลดลงเมื่อเทียบกับช่วงก่อนหน้า

สำหรับบทบาทของสินเชื่อในการขับเคลื่อนเศรษฐกิจ จำเป็นต้องแยกพิจารณาเป็นรายกลุ่มธุรกิจ โดยเฉพาะความแตกต่างระหว่าง ธุรกิจขนาดใหญ่ และ ธุรกิจขนาดกลางและขนาดย่อม (SME)

ในฝั่งธุรกิจขนาดใหญ่ โดยภาพรวมไม่ได้เผชิญข้อจำกัดในการเข้าถึงสินเชื่อ สภาพคล่องอยู่ในระดับสูง และต้นทุนทางการเงินอยู่ในระดับต่ำ การปรับลดดอกเบี้ยนโยบายที่ผ่านมาเอื้อประโยชน์ต่อธุรกิจขนาดใหญ่มากกว่า SME อย่างชัดเจน อย่างไรก็ดี การที่สินเชื่อธุรกิจขนาดใหญ่ไม่ได้ขยายตัวมากนักในช่วงนี้ ไม่ได้เกิดจากความตึงตัวของภาคการเงิน แต่เป็นผลจาก อุปสงค์สินเชื่อที่ต่ำ เนื่องจากความไม่แน่นอนของนโยบายการค้าโลก บริบทเศรษฐกิจโลก และการที่ยังไม่เห็นโอกาสการลงทุนใหม่อย่างชัดเจน

ในทางกลับกัน ปัญหาหลักอยู่ที่ฝั่ง SME ซึ่งมีความต้องการสินเชื่อจริง แต่ไม่สามารถเข้าถึงได้อย่างเพียงพอ การลดดอกเบี้ยช่วยได้ในระดับหนึ่ง แต่ไม่เพียงพอ เนื่องจากธนาคารพาณิชย์ยังเผชิญต้นทุนความเสี่ยงด้านเครดิต (credit cost) ที่สูง ทำให้การปล่อยสินเชื่อยังจำกัด

ด้วยเหตุนี้ มาตรการอย่าง SME Credit Boost จึงถูกออกแบบมาเพื่อแก้ปัญหาในจุดดังกล่าว โดยมีเป้าหมายเพื่อช่วยประคองธุรกิจ SME ที่ยังมีศักยภาพ ให้สามารถปรับตัวและดำเนินธุรกิจต่อไปได้ในช่วงเปลี่ยนผ่านของเศรษฐกิจ