ดร.สมประวิณ มันประเสริฐ

“โจทย์ในการเซทอัพ Virtual Bank คือ เราอยากเห็นการให้บริการกลุ่มที่ Underserved … และอยากเห็นการกระตุ้นการแข่งข้นในรูปแบบใหม่ๆ ถ้าเราอยากเห็นการแข่งขัน จำนวน (ผู้ให้บริการ) อาจจะไม่ต้องมากนัก และต้องใหญ่พอ”1

เศรษฐพุฒิ สุทธิวาทนฤพุฒิ

ผู้ว่าการธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทย (ธปท.) ประกาศว่าจะเริ่มเปิดให้ภาคเอกชนยื่นขอจัดตั้ง Vitual Bank ภายในปี 2024โดยในช่วงเริ่มต้น ธปท. จะให้ใบอนุญาตกับผู้ให้บริการ ‘3 ราย’ ที่จะเปิดให้บริการภายในปี 2026

Virtual Bank หรือ ธนาคารพาณิชย์ไร้สาขา ให้บริการทางการเงินผ่านช่องทางดิจิทัลโดยไม่มีสาขาที่มีสถานที่ตั้งทางกายภาพ จุดเด่นของ Virtual Bank คือการใช้ข้อมูลและเทคโนโลยีสารสนเทศในการออกแบบและเสนอขายผลิตภัณฑ์ทางการเงิน เช่น การใช้ข้อมูลธุรกรรมทางการเงินของผู้กู้ในการออกแบบผลิตภัณฑ์สินเชื่อและประเมินความเสียงในการผิดนัดชำระหนี้

คุณลักษณะทั้งหมดนี้ ทำให้ Virtual Bank ตอบโจทย์การพัฒนาทางการนถึง 2 ข้อ คือ (1) ส่งเสริมให้คนในระบบบศรษฐกิจเข้าถึงบริการทางการในในระบอย่างทั่วทั่วถึงขึ้น และ (2)สามารถผลักดันให้เกิดการแข่งขันภายในระบบธนาคารพาณิชย์ ซึ่งคาดหมายว่าจะช่วยเพิ่มประสิทธิภาพในการให้บริการทางการเงินของระบบ ธพ.

คนส่วนใหญ่น่าจะเห็นตรงกันว่า Virtual Bank จะสร้างประโยชน์ให้กับระบบเศรษฐกิจไทย แต่ที่ยังเป็นประเด็นถกเถียงกันอยู่ คือ

ไทยควรมี Virtual Bank กี่แห่ง?

ทำไม ธปท. จึงเริ่มอนุญาตแค่ 3 ราย แทนที่จะอนุญาตผู้ให้การจำนวนมากเข้ามาแข่งกัน… มาหาคำตอบด้วยกันครับ

ในทางทฤษฎี การแข่งขันเพิ่มประสิทธิภาพของระบบ ธพ. โดยจะสร้างแรงจูงใจให้ ธพ.แข่งขันกันปรับลดอัตราดอกเบี้ยเงินกู้เพื่อสร้างรายได้ดอกเบี้ย และปรับเพิ่มอัตราดอกเบี้ยเงินฝากเพื่อระดมเงินฝากส่งผลให้ส่วนต่างระหว่างอัตราดอกเบี้ยเงินกู้และเงินฝากปรับลดลง (Freixas and Rochet, 1997)2 กล่าวคือคนในระบบเศรษฐกิจจะได้รับบริการทางการเงิน ณ ต้นทุนที่ต่ำลง

แล้วข้อมูลจริงเป็นอย่างไร?

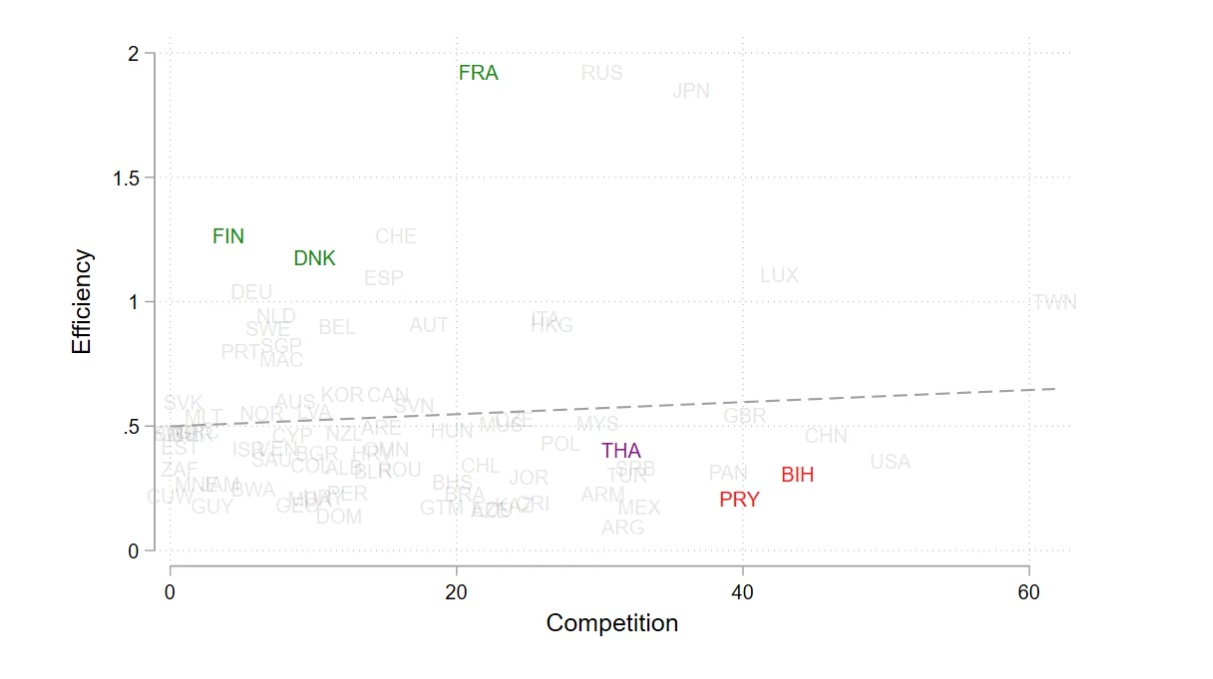

รูปที่ 1 แกนนอนแสดงดัชนีชี้การแข่งขัน3 ซึ่งสะท้อนทั้งจำนวนและขนาดของผู้เล่นในระบบ ธพ. ได้ในระดับส่วนแกนตั้งแสดงดัชนีประสิทธิภาพของระบบ ธพ. 4 ในปี 2021 ผมเก็บข้อมูลทั้งสองชุดจาก Global Financial Development Database ของธนาคารโลก

รูปที่ 1 การแข่งขันและประสิทธิภาพ

ที่มา:ธนาคารโลก

จากรูปจะพบว่า การแข่งขันกับประสิทธิภาพไม่ได้ได้ไปด้วยกันเสมอไป มีหลายประเทศที่การแข่งขันสูง แต่ประสิทธิภาพกลับไม่สูงตาม เช่น บอสเนียและเฮอร์เซโกวีนา และปารากวัย ในทางตรงข้ามกลับมีหลายประเทศที่การแข่งขันต่ำ แต่กลับมีประสิทธิภาพสูง เช่น ฟินแลนด์ และเดนมาร์ก จึงไม่อาจสรุปว่าการแข่งขันกับประสิทธิภาพสัมพันธ์กันในทิศทางใด

ทำไมการแข่งขันกับประสิทธิภาพถึงไม่ไปด้วยกันในเชิงประจักษ์ ผมคิดว่ามีคำอธิบายที่เป็นไปไปได้ 3 ประการ

ประการแรก จำนวนหรือขนาดของ ธพ. ไม่ได้วัดการแข่งขันอย่างครบถ้วนทุกมิติ

ดัชนีไม่สามารถสะท้อนรูปแบบและความเข้มข้นในการแข่งขัน ยกตัวอย่างเช่น ฝรั่งเศสที่มี ธพ. ขนาดใหญ่มาก 2 ราย นั่นคือ BNP Paribas และ Credit Agricole แข่งขันกันอย่างเข้มข้น แม้สัดส่วนสินทรัพย์ของ ธพ. ขนาดใหญ่จะสูง แต่ส่วนต่างรายได้ดอกเบี้ยสุทธิกลับต่ำกว่าประเทศอื่น

ประการที่สอง การแข่งขันสมบูรณ์อาจไม่ได้ดีที่สุดเสมอไป

เพราะ ธพ. ที่มีอำนาจตลาดจะมีลูกค้าที่ทำธุรรรมกับธพ. อยู่เป็นประจำ จึงสามารถเก็บสะสมข้อมูลทางการเงิน และใช้ประโยชน์จากข้อมูลในการออกแบบริการทางการเงิน นอกจากนี้ ธพ. ที่มีอำนาจตลาดจะมีขนาดใหญ่เพียงพอที่จะได้รับอานิสงส์จากความประหยัดต่อขนาด (Economies of Scale) จึงสามารถให้บริการ ณ ต้นทุนทุนที่ต่ำกว่าตลาดแข่งขันสมบูรณ์ (Cetoreli and Peretto, 2000)5

ประการที่สาม อานิสงส์ของการแข่งขันต่อประสิทธิภาพขึ้นกับโครงสร้างเศรษฐกิจ สังคม

การกำกับดูแลและเทคโนโลยีของแต่ละประเทศ ยกตัวอย่างเช่น กรณีของเดนมาร์กที่มีธนาคาร Danske Bank ครองสัตส่วนสินทรัพย์สูงกว่า 50% ของสินทรัพย์รวมของ ธพ. ทั้งระบบ แม้สินทรัพย์จะกระจุกตัว แต่ระบบ ธพ.กลับทำงานได้อย่างมีประสิทธิภาพ

หนึ่งใน Success Factor ที่สำคัญ คือ การพัฒนาเทคโนโลยีทางการเงิน การสำรวจของ IMF ในปี 2021 พบว่า ประชากรเดนมาร์กที่มีอายุมากกว่า 15 ปีกว่า 99.99% ใช้ Mobile Payment6 เทคโนโลยีทางการเงินช่วยลดต้นทุนในการให้บริการทารเงิน ส่งผลให้ระบบ ธพ.ของเดนมาร์กทำงานได้อย่างมีประสิทธิภาพ

โดยสรุป คำถามที่ว่าไทยควรมี Virtual Bank ‘จำนวน’ กี่แห่ง ไม่ได้สำคัญเท่ากับว่า ไทยจะเตรียมความพร้อมอย่างไร เพื่อสนับสนุนให้ Digital Banking ทำงานอย่างมี ‘คุณภาพ’ นั่นคือ ช่วยเพิ่มประสิทธิภาพในการให้บริการทางการเงิน และเพิ่มการเข้าถึงบริการทางการเงินในระบบ

คำถามอีกหนึ่งข้อที่ถามทิ้งไว้ คือ ระบบ รพ. ไทยควรเปิดรับผู้ให้บริการ Virtual Bank จำนวนมากเข้ามาแข่งกันในคราวเดียว หรือจะเพิ่มจำนวนขึ้นอย่างค่อยเป็นค่อยไป

การเปิดรับผู้ให้บริการจำนวนมากเข้ามาแข่งกันในคราวเดียวมีข้อดี คือสามารถสร้างสภาพแวดล้อมที่สนับสนุนการแข่งขันอย่างเต็มที่ ผู้เล่นนำจะตื่นตัวในการใช้เทคโนโลยีทางการเงินสมัยใหม่ และการบริหารจัดการต้นทุนอย่างเข้มข้น ซึ่งน่าจะเป็นผลดีต่อผู้รับบริการทางการเงิน

อย่างไรก็ตาม ผลดีอาจไม่ยั่งยืนเพราะการแข่งขันที่เข้มข้นอาจจูงใจให้ผู้ให้บริการทางการเงินเปิดรับความเสี่ยงจนเกินตัว สร้างความเปราะบางให้กับระบบธพ. นอกจากนี้ หากมีผู้ให้บริการทางการเงินที่ไม่สามารถแข่งขันต่อได้ตัดสินใจเลิกกิจเลิกกิจการ อาจเกิดต้นทุนจำนวนมหาศาลต่อระบบเศรษฐกิจไทย ในเบื้องตัน ผู้กำกับดูแลจะต้องเผชิญกับต้นทุนในการชำระบัญชีและการบริหารจัดการ โดยงานศึกษาของ Kang Lowery and Wardlaw (2015) ประมาณการต้นทุนจากการปิดกิจการธนาคารพาณิชย์ในสหรัฐอเมริกาในช่วงปี 1985-92

โดยพบว่าการปิดกิจการมีต้นทุนเฉลี่ยสูงถึง 25.6 ล้านดอลลาร์ สรอ. ต่อธนาคาร หรือคิดเป็นสัดส่วนสูงถึง 21.9% มูลค่าสินทรัพย์ของธนาคารโดยเฉลี่ย

นอกจากต้นทุนในรูปของตัวเงินแล้ว การปิดกิจการธนาคารพาณิชย์ยังบั่นทอนความเชื่อมั่นของคนที่มีต่อระบบ ธพ.หรือระบบการเงินโดยรวม จึงอาจเกิดการแห่ถอนเงินฝาก หรือการะงับการให้สินเชื่อ ในขณะที่ต้นทุนทางการเงินก็จะปรับสูงขึ้นตามค่าชดเชยความเสี่ยง ซึ่งล้วนกระทบกับการทำงางานของระบบการเงินและระบบเศรษฐกิจโดยรวม ตามลำดับ

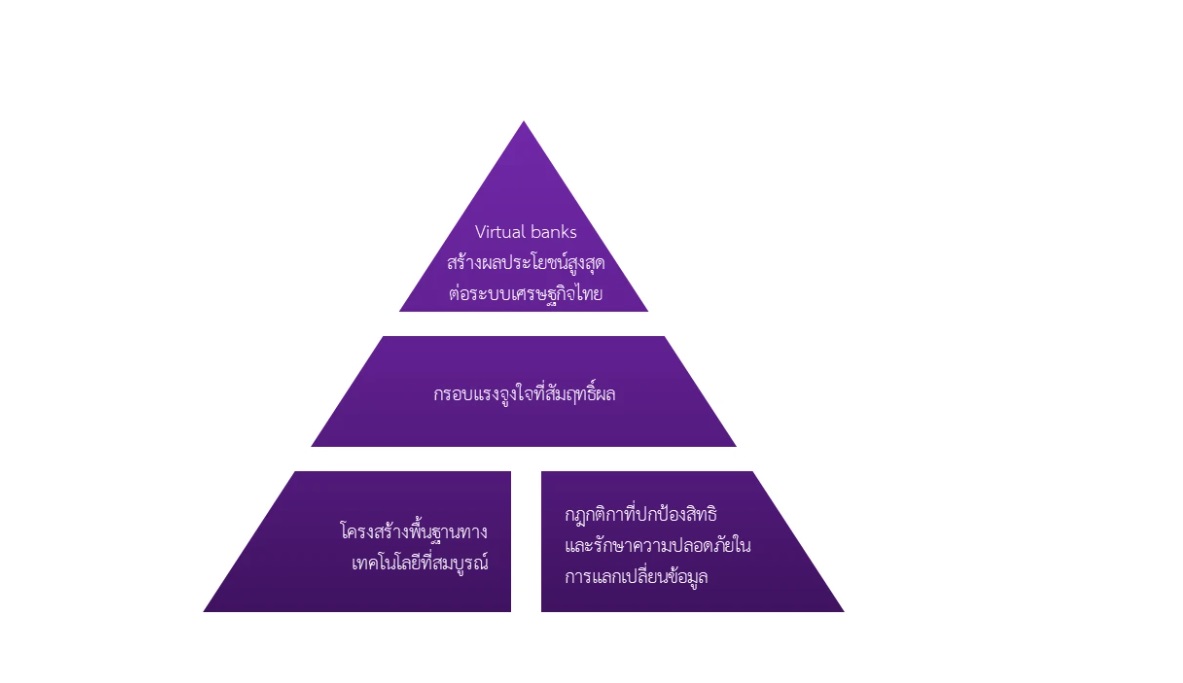

เราจะเตรียมระบบ ธพ. ไทยอย่างไร เพื่อสนับสนุนให้ Digital Banking เพิ่มประสิทธิภาพในการให้บริการทางการเงิน และเพิ่มการเข้าถึงบริการทางการเงินในระบบ? ระบบ ธพ. และระบบเศรษฐกิจไทยโดยรวมต้องการโครงสร้างเชิงสถาบันที่สร้างแรงจูงใจให้การดำเนินธุรกิจสถาบันการเงินเพื่อแสวงหาผลกำไรให้ผลลัพธ์สอดคล้องกับผลประโยชน์ส่วนร่วนรวมของคนในระบบเศรษฐกิจ

รูปที่ 2 โครงสร้างเชิงสถาบันที่ Virtual Banks สนับสนุนเศรษฐกิจอย่างเต็มประสิทธิภาพ

หากถอดบทเรียนจากประสบการณ์ต่างประเทศ เช่น ฮ่องกง เกาหลีได้และญี่ปุ่นจะพบว่าระบบเศรษฐกิจเหล่านี้มีโครงสร้างเชิงสถาบันที่ประกอบไปด้วยรากฐาน 2 ขั้น7

รากฐานชั้นแรก ประกอบไปด้วยการแลกเปลี่ยนข้อมูล

(1) โครงสร้างพื้นฐานทางเทคโนโลยีที่สมบูรณ์ ทั้งที่เกี่ยวข้องกับประสิทธิภาพของการแลกเปลี่ยนข้อมูลข่าวสาร เช่น โครงสร้างพื้นฐานที่เกี่ยวข้องกับการทำงานของระบบอินเทอร์เน็ต โครงสร้างพื้นฐานเบื้องหลัง Application Programing Interface ตลอดจนเทคโนโลยีการเก็บข้อมูลและประมวลผลจากฐานข้อมูลขนาดใหญ่

(2) การบังคับใช้กฎกติกาที่ปกป้องสิทธิ และรักษาความปลอดภัยในการแลกเปลี่ยนข้อมูล เช่น การประกาศใช้กฎหมายคุ้มครองข้อมูลและความเป็นส่วนตัวที่เข้มงวดและใช้งานได้จริง

รากฐานชั้นแรกจะสร้างระบบ ธพ. ที่มีความสมบูรณ์ของข้อมูลข่าวสาร และปลอดภัยซึ่งจะเพิ่มประสิทธิภาพและความแม่นยำในการประเมินผลตอบแทนและความเสี่ยงของบริการทางการเงิน จึงสนับสนุนให้ ธพ.สามารถเสนอบริการทางการเงินที่ลึกและหลากหลาย สอดคล้องกับผลตอบแทนความเสี่ยงของคนในระบบบเศรษฐกิจ ดังนั้นรากฐานชั้นแรกจึงส่งเสริมการเข้าถึงบริการทางการเงินในระบบ

รากฐานชั้นที่สอง คือ ‘มีกรอบแรงจูงใจที่สัมฤทธิ์ผล” นั่นคือ การวางกฎกติกา และนโยบายระยะสั้นที่จูงใจให้ ธพ.จัดสรรทรัพยากรทางการเงินอย่างมีประสิทธิภาพและทั่วถึง กฎหมายที่สำคัญมาก คือ กฎหมายที่ส่งเสริมการแข่งขันในระบบธพ. ซึ่งจะต้องเขียนให้สอดคล้องกับรูปแบบ ‘กึ่งแข่งขันกึ่งผูกขาด’ ที่เป็นสมดุลเฉพาะตัวของธุรกิจธนาคาร

นอกจากนี้ การสนับสนุนให้ผู้ให้บริการทางการเงินขนาดเล็กเข้าถึงข้อมูลข่าวสาร และโครงสร้างพื้นฐาน ตลอดจนเข้าใจกฎกติกาในการประกอบธุรกิจธนาคารจะช่วยเพิ่มโอกาสที่ผู้ให้บริการขนาดเล็กที่เพิ่งเข้าสู่ตลาดจะประสบความสำเร็จ และทำให้ความเสี่ยงที่ยิ่งที่ผู้เริการขนาดเล็กจะเลิกกิจการลดลง

โจทย์สำคัญของระบบการเงินไทยในระยะข้างหน้าเป็นการวางโครงสร้างเชิงสถาบันทางเศรษฐกิจ เทคโลยีและการกำกับดูแลเพื่อสนับสนุนการทำงานของ Virtual Bank และระบบ ธพ. โดยรวมจะเป็นรากฐานเชิงสถาบันที่เข้มแข็งช่วยสร้าง ‘สภาพแวดล้อม’ ที่ปลดล็อกประสิทธิภาพในระบบ ธพ. และ’ปรับแรงจูงใจ’ ของผู้เล่นให้สอดรับกับกับโยชน์ของระบบบเศรษฐกิจไทยโดยรวม

กุญแจสำคัญจึงไม่ใช่ “จำนวน’ แต่เป็น ‘คุณภาพของของระบบ ธพ.’ ที่ไทยต้องการ

หมายเหตุ

เผยแพร่ครั้งแรกใน THE STANDARD OPININION 28 สิ่งหาคม 2023 (https///thestandard.co/opinion-virtual-bank)

1.https//www.youtube.com/watch2v-c5-0LkWMSQM

2.https://mitpress.mit.edu/9780262062701/microeconomics-of-banking/

3.คำนวณจาก 100% ลบกับกับสัตส่วนสินพรัพย์ของ ธพ. ชนาศใหญ่ที่สุด 5 อันดับแรกต่อหินทรัพย์รวมของ รพ. ทั้งรรระบบ (5 Bank Concentraion Raio)

4.คำนวณจากส่วนกลับของส่วนต่างรายได้ดอกเบื้อสุหธิ์ (Net Interest Margin)

5.https//papers.ssm.com/sol3/papers.cfm7abstrabstract-25434343

6.ข้อมูลไว้ 2021 จาก Global Financial Development Database tettuTeาslen

7.เรียบเรียงจาn http:///ww.oecd.ors/competition/dion/disital-disruption-in-bankine-and-its-impact-on-competion-2020 pdf และ https://www.bis.ore/publ/bppdf/bispap120.pdf