ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) วิเคราะห์แนวโน้มอุตสาหกรรมเหล็ก โดยมองว่า…

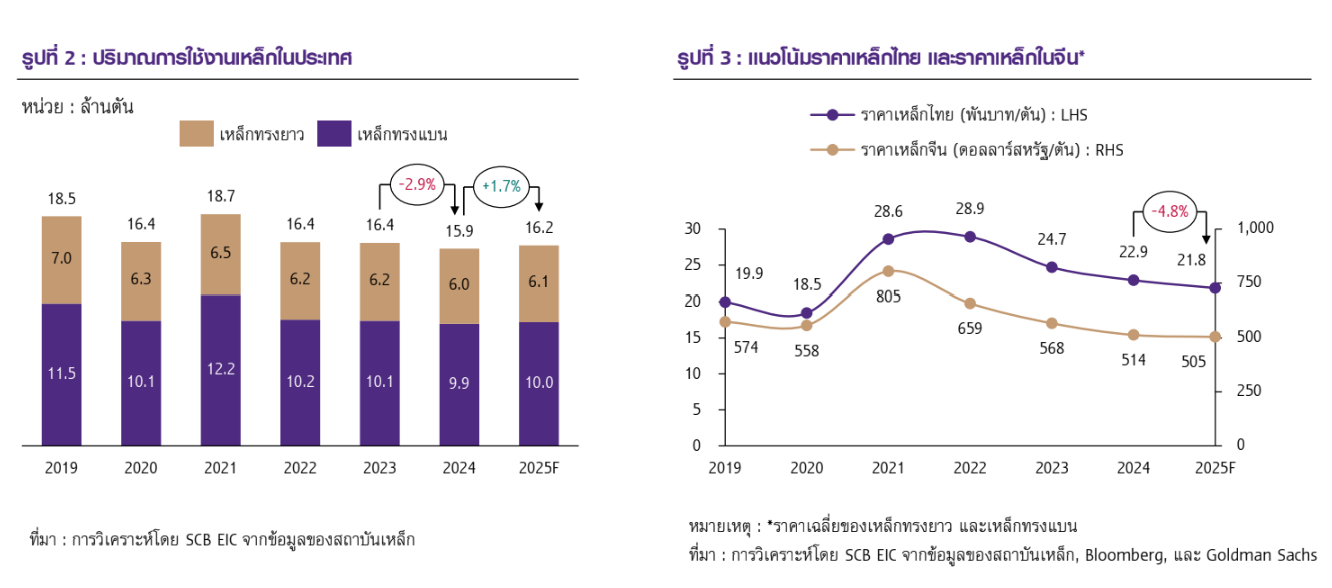

ปี 2025 ปริมาณการใช้งานเหล็กของไทยมีแนวโน้มอยู่ที่ 16.2 ล้านตัน (+1.7%YOY) ขณะที่ราคาเหล็กโดยเฉลี่ยยังคงมีแนวโน้มลดลงจากปีก่อน 4.8%YOY

ปริมาณการใช้งานเหล็กทรงยาว และเหล็กทรงแบนในปี 2025 มีแนวโน้มเพิ่มขึ้นจากปีก่อน มาอยู่ที่ประมาณ 6.1 ล้านตัน (+2.3%YOY) และ 10 ล้านตัน (+1.4%YOY) ตามลำดับ เป็นผลจากปัจจัยหนุนด้านโครงการก่อสร้างภาครัฐที่ขยายตัว แต่ยังมีปัจจัยกดดันการเติบโตของปริมาณการใช้งานจากโครงการก่อสร้างที่อยู่อาศัยใหม่ และยอดการผลิตรถยนต์ในประเทศที่คาดว่ายังหดตัว ขณะที่ราคาเหล็กยังมีแนวโน้มลดลงต่อเนื่องจากปีก่อน โดยราคาเหล็กทรงยาว และราคาเหล็กทรงแบน จะลดลงไปอยู่ที่ประมาณ 20,900 บาท/ตัน (-3.9%YOY) และ 22,700 บาท/ตัน (-5.6%YOY) ตามลำดับ หรือลดลงโดยเฉลี่ยประมาณ 4.8%YOY ตามแนวโน้มต้นทุนวัตถุดิบการผลิตและราคาพลังงาน ประกอบกับปัจจัยกดดันราคาจากการเข้ามาของเหล็กราคาถูกจากจีนที่มีอย่างต่อเนื่อง

ทั้งนี้ความเสียหายจากเหตุการณ์แผ่นดินไหวจะส่งผลให้มีความเข้มงวดกับการตรวจสอบมาตรฐานเหล็กมากขึ้น ทั้งที่ถูกผลิตจากโรงงานในประเทศ และสินค้าเหล็กนำเข้า โดยผู้ผลิตเหล็กของไทยมีโอกาสได้รับอานิสงส์ด้านความเชื่อมั่นในคุณภาพการผลิตเหล็กที่ผ่านการรับรองมาตรฐานอุตสาหกรรม

อุตสาหกรรมเหล็กไทยยังคงเผชิญความท้าทายทั้งการทะลักเข้ามาของเหล็กจีน และนโยบาย Trump 2.0 ที่มีการเพิ่มภาษีนำเข้าเหล็กเป็น 25%

SCB EIC ประเมินว่าสินค้าเหล็กจากจีนจะยังคงถูกระบายเข้ามายังไทยต่อเนื่องในปี 2025 โดยเฉพาะการเข้ามาของสินค้าเหล็กปลายน้ำ เช่น เหล็กเคลือบหรือชุบสังกะสี (Galvanized steel) เหล็กทาสี ที่มีสัดส่วนการนำเข้ามาใช้งานมากขึ้น ส่งผลต่อความต้องการใช้งานเหล็กกลางน้ำที่ผลิตในประเทศเพื่อนำไปผลิตต่อเป็นสินค้าเหล็กปลายน้ำลดลง รวมไปถึงผู้ผลิตสินค้าเหล็กปลายน้ำของไทยที่ต้องแข่งขันกับสินค้าเหล็กปลายน้ำนำเข้าดังกล่าวเพิ่มมากขึ้น

การขึ้นอัตราภาษีนำเข้าสินค้าเหล็กของสหรัฐอเมริกาเป็น 25% จะส่งผลโดยตรงต่อผู้ผลิตและผู้ส่งออกเหล็กไทยไม่มาก เนื่องจากสินค้าเหล็กจากไทยถูกเรียกเก็บภาษีนำเข้าไปยังสหรัฐอเมริกาในอัตรา 25% มาตั้งแต่ปี 2018 อยู่ก่อนแล้ว อย่างไรก็ตาม อุตสาหกรรมเหล็กไทยยังมีความเสี่ยงที่จะได้รับผลกระทบทางอ้อม จากการทะลักเข้ามาของเหล็กนำเข้าจากประเทศอื่น ๆ นอกเหนือจากจีน โดยเฉพาะประเทศในเอเชีย ได้แก่ ญี่ปุ่น และเกาหลีใต้ ที่เคยได้รับการยกเว้นภาษีนำเข้าสินค้าเหล็กไปยังสหรัฐอเมริกาเมื่อปี 2018 โดยประเทศเหล่านั้นจะเริ่มถูกเรียกเก็บภาษีนำเข้าจากสหรัฐฯ ส่งผลให้อาจมีการระบายสินค้ามายังไทยแทน ซ้ำเติมผู้ผลิตเหล็กของไทยให้ต้องเผชิญกับการแข่งขันที่รุนแรงขึ้นกว่าเดิม

……

ภาพรวม

อุตสาหกรรมเหล็กของไทยประกอบด้วยผู้ประกอบการกลุ่มกลางน้ำ และผู้ประกอบการกลุ่มปลายน้ำ โดยผู้ประกอบการกลุ่มกลางน้ำ เป็นผู้ผลิตและแปรรูปวัตถุดิบเหล็กขั้นกลาง ได้แก่ เหล็กแท่งแบน (Slab) และเหล็กแท่งยาว (Billet) ซึ่งส่วนมากต้องอาศัยการนำเข้าจากต่างประเทศ เนื่องจากการหลอมเศษเหล็กในประเทศเพื่อนำมาผลิตเป็นเหล็กกลางน้ำ ยังคงไม่เพียงพอต่อการนำไปผลิตต่อเป็นสินค้าเหล็กขั้นปลาย สำหรับผู้ประกอบการกลุ่มปลายน้ำ เป็นผู้ผลิตสินค้าขั้นปลาย โดยการนำผลิตภัณฑ์เหล็กกลางน้ำไปแปรรูป ผ่านกระบวนการรีดร้อน รีดเย็น เคลือบผิว หรือนำไปขึ้นรูปเป็นเหล็กในรูปทรงต่าง ๆ เช่น เหล็กแผ่นรีดร้อน/เย็น เหล็กเคลือบ/ชุบ เหล็กเส้น และเหล็กโครงสร้างรูปพรรณต่าง ๆ

ทั้งนี้สามารถจำแนกผู้ประกอบการตามกิจกรรมและกลุ่มประเภทสินค้าได้ 4 กลุ่มหลัก ได้แก่ 1) ผู้ผลิตเหล็กทรงยาว 2) ผู้ผลิตเหล็กทรงแบน 3) ผู้ค้าเหล็ก และ 4) ผู้ประกอบการอื่น ๆ ที่มีการผลิตหรือจำหน่ายเหล็กซึ่งไม่ได้ถูกจัดกลุ่มไว้ใน 3 กลุ่มข้างต้น

อุตสาหกรรมเหล็กของไทย ส่วนใหญ่เป็นการผลิตเหล็กทรงยาวสำหรับการก่อสร้างในประเทศ ขณะที่เหล็กราคาถูกจากต่างประเทศถูกนำเข้ามาเพิ่มขึ้น ส่งผลให้อัตราการใช้กำลังการผลิตลดลงต่อเนื่อง

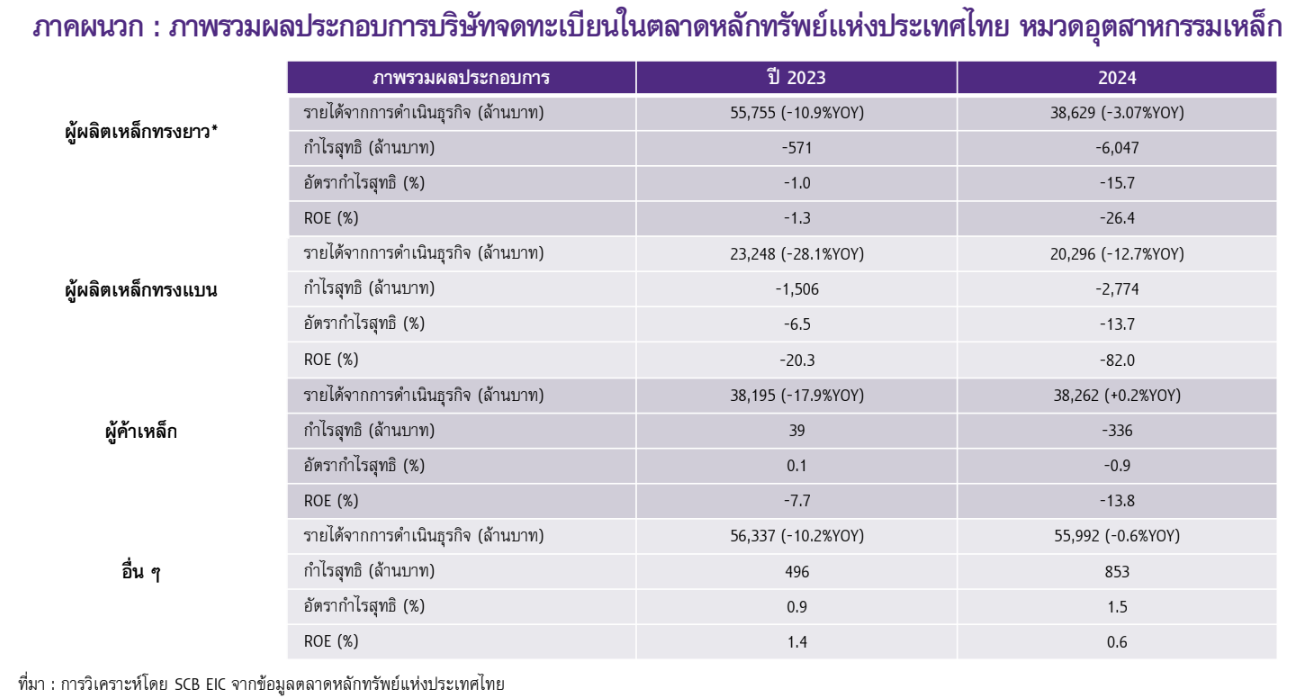

การประกาศยกเลิกใช้งานเตาหลอมประเภทอินดักชัน (Induction furnace : IF) โดยรัฐบาลจีนในปี 2021 ทำให้อุปทานสินค้าเหล็กในช่วงดังกล่าวหยุดชะงัก อีกทั้ง สงครามระหว่างรัสเซีย-ยูเครน ที่มีความรุนแรงขึ้นในเดือนมีนาคมปี 2022 ได้ส่งผลให้ราคาเหล็กปรับตัวเพิ่มขึ้นแบบก้าวกระโดดกว่า 60% เมื่อเทียบกับราคาเหล็กในช่วงก่อนปี 2021 อย่างไรก็ตาม ตั้งแต่ช่วงไตรมาสที่ 2 ของปี 2022 มาถึงปี 2024 ราคาเหล็กได้มีการปรับตัวลดลงมาอย่างต่อเนื่อง จากปัจจัยทางด้านอุปสงค์ที่หดตัวจากวิกฤติภาคอสังหาริมทรัพย์ในจีน ขณะที่การผลิตยังคงมีเพิ่มขึ้นจนเกิดภาวะล้นตลาด (Overcapacity) ส่งผลกระทบต่อผู้ประกอบการในอุตสาหกรรมเหล็กของไทย ได้แก่ ผู้ผลิตเหล็ก และผู้ค้าเหล็ก ที่ต่างเผชิญภาวะรายได้หดตัว รวมถึงกลุ่มที่ไม่สามารถบริหารจัดการสต็อกได้ดี ยังเผชิญภาวะขาดทุนจากสต็อกสินค้าที่ระบายได้ช้ากว่าอัตราการลดลงของราคาเหล็ก

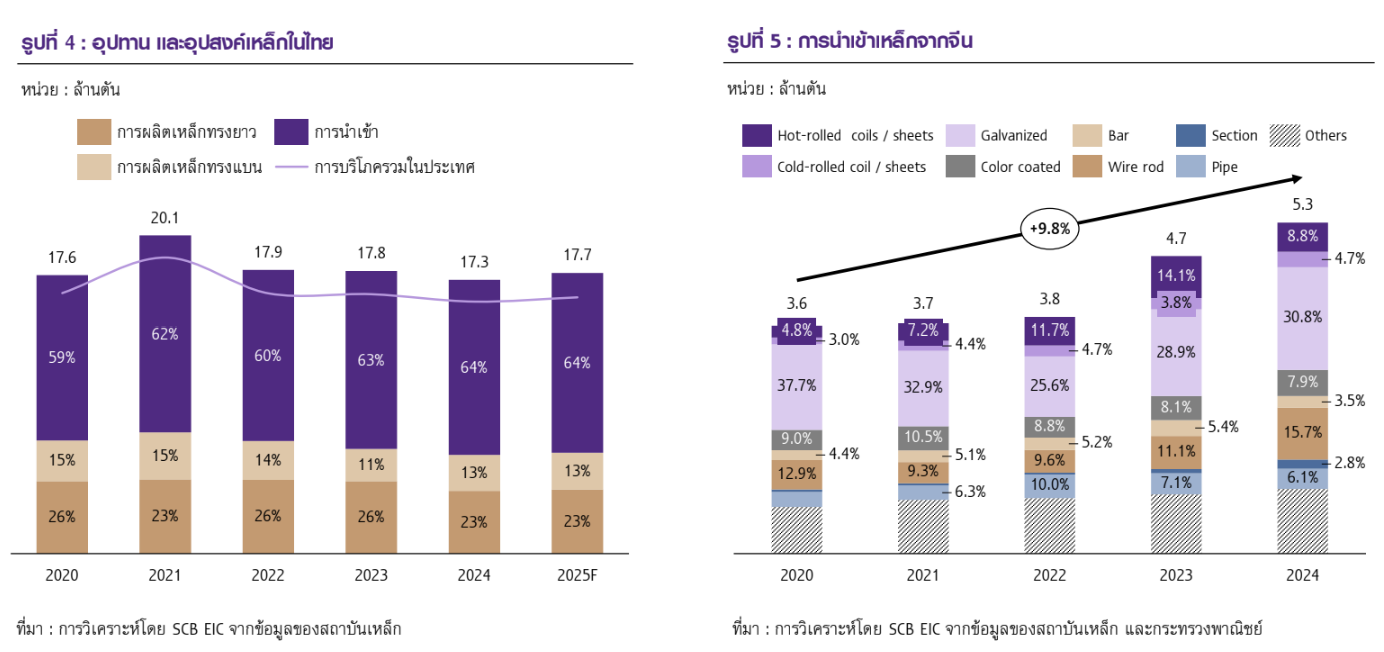

การผลิตเหล็กของไทยเป็นการผลิตเพื่อใช้งานในประเทศเป็นหลัก โดยในช่วงปี 2020-2024 มีการผลิตเหล็กในประเทศโดยเฉลี่ยประมาณ 7 ล้านตัน/ปี แบ่งเป็นการผลิตเหล็กทรงยาวที่ใช้ในการก่อสร้าง 70% และอีก 30% เป็นการผลิตเหล็กทรงแบนที่นำไปใช้ทั้งในการก่อสร้าง การผลิตรถยนต์ และชิ้นส่วนอุปกรณ์เครื่องใช้ต่าง ๆ ขณะที่ความต้องการใช้งานเหล็กโดยรวมในประเทศประมาณ 17.0 ล้านตัน/ปี ในจำนวนนี้ เป็นการนำเข้าเหล็กจากต่างประเทศมาใช้งานมากถึง 11.3 ล้านตัน/ปี คิดเป็นสัดส่วน 66% ของปริมาณการใช้งานเหล็กในประเทศ

ทั้งนี้ในระยะ 5 ปีที่ผ่านมา การนำเข้าเหล็กของไทยมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง จากปัจจัยต่าง ๆ เช่น โครงสร้างต้นทุน ราคาเหล็กจากต่างประเทศที่ถูกกว่า การส่งสินค้าเหล็กเข้ามาทุ่มตลาด การระบายอุปทานส่วนเกินของเหล็กจีนจากวิกฤติอสังหาริมทรัพย์ที่ทำให้ความต้องการเหล็กในจีนหดตัว ส่งผลให้ผู้ผลิตเหล็กของไทยต้องเผชิญกับภาวะการแข่งขันที่รุนแรงมากขึ้น และต้องลดปริมาณการผลิตเหล็กที่ไม่สามารถแข่งขันกับเหล็กราคาถูกกว่าจากต่างประเทศได้ กระทบกับความสามารถในการสร้างรายได้ และรักษาอัตรากำไร โดยอัตราการใช้กำลังการผลิตเหล็กในประเทศโดยเฉพาะเหล็กกลางน้ำ ลดลงจนเข้าสู่ระดับที่ต่ำกว่า 30% ของกำลังการผลิตโดยรวม สะท้อนภาวะวิกฤติของอุตสาหกรรม

แนวโน้ม

การใช้งานเหล็กในประเทศปี 2025 มีแนวโน้มเพิ่มขึ้น 1.7%YOY มาอยู่ที่ 16.2 ล้านตัน โดยมีปัจจัยหนุนจากการใช้งานในโครงการก่อสร้างภาครัฐ ขณะที่ราคาเหล็กเฉลี่ยมีแนวโน้มลดลงไปอยู่ที่ 21,800 บาท/ตัน (-4.8%YOY)ปริมาณการใช้งานเหล็กของไทยในปี 2024 ที่ผ่านมา หดตัว 2.9%YOY เป็นผลจากความล่าช้าในการจัดทำงบประมาณประจำปี 2024 ในช่วงครึ่งแรกของปี ที่ทำให้เกิดการชะลอตัวของการก่อสร้างโครงการภาครัฐ รวมถึงการลงทุนก่อสร้างโครงการที่อยู่อาศัย และยอดการผลิตรถยนต์ที่หดตัว อย่างไรก็ตาม แม้ว่าจะสามารถเร่งเบิกจ่ายงบประมาณประจำปี 2024 ในช่วงท้ายปีงบประมาณได้ แต่ก็ไม่สามารถชดเชยปริมาณการใช้งานเหล็กที่ลดลงอย่างรุนแรงตั้งแต่ช่วงต้นปีได้ ส่งผลให้รายได้ และอัตรากำไรของผู้ประกอบการในอุตสาหกรรมส่วนใหญ่หดตัวเมื่อเทียบกับปีก่อนหน้า

สำหรับปี 2025 การขยายตัวของมูลค่าโครงการก่อสร้างภาครัฐจะเป็นปัจจัยหลักที่ช่วยหนุนให้การใช้งานเหล็กทรงยาว และเหล็กทรงแบน มีแนวโน้มเพิ่มขึ้นจากปีก่อน โดยคาดว่าปริมาณการใช้งานเหล็กในประเทศมีแนวโน้มเพิ่มขึ้นไปอยู่ที่ 16.2 ล้านตัน (+1.7%YOY) ขณะที่ปัจจัยกดดันยังคงเป็นการหดตัวของการเปิดตัวโครงการก่อสร้างที่อยู่อาศัยใหม่ของผู้พัฒนาอสังหาริมทรัพย์ ทั้งคอนโดมิเนียม และที่อยู่อาศัยแนวราบ รวมถึงการผลิตรถยนต์ในประเทศที่คาดว่ายังหดตัวด้วยเช่นกัน

ทั้งนี้ราคาเหล็กในประเทศโดยเฉลี่ยในปี 2025 ยังคงมีแนวโน้มลดลงต่อเนื่องจากปี 2024 ที่ 4.8%YOY โดยคาดการณ์ราคาเหล็กทรงยาวและเหล็กทรงแบน จะลดลงไปอยู่ที่ 20,900 บาท/ตัน (-3.9%YOY) และ 22,700 บาท/ตัน (-5.6%YOY) ตามลำดับ ตามแนวโน้มราคาเหล็กในจีนที่ปรับตัวลดลงจากราคาวัตถุดิบ ได้แก่ สินแร่เหล็ก รวมถึงราคาพลังงาน ได้แก่ ถ่านหิน ที่คาดว่าจะลดลง ตลอดจนปัจจัยกดดันราคาเหล็ก เนื่องจากอุปสงค์ที่อ่อนแอจากวิกฤตอสังหาริมทรัพย์จีนที่คาดว่ายังไม่ฟื้นตัว

การผลิตเหล็กในปี 2025 มีแนวโน้มขยายตัวเล็กน้อย จากการผลิตเหล็กทรงยาวที่เพิ่มขึ้น ขณะที่ผู้ผลิตเหล็กของไทยยังต้องเผชิญกับการเข้ามาตีตลาดของเหล็กราคาถูกจากต่างประเทศ

ในปี 2025 การผลิตเหล็กของไทยมีแนวโน้มอยู่ที่ประมาณ 6.4 ล้านตัน (+2.3%YOY) โดยมีปัจจัยหนุนจากการผลิตเหล็กทรงยาวสำหรับการก่อสร้างที่มากขึ้น ในส่วนของเหล็กทรงแบน แม้มีความต้องการใช้งานในประเทศเพิ่มขึ้น แต่ยังมีปัจจัยกดดันจากการแข่งขันกับเหล็กที่ถูกระบายมาจากจีนอย่างต่อเนื่อง

การผลิตเหล็กของไทยตั้งแต่ปี 2022 เป็นต้นมา คิดเป็นสัดส่วนเพียง 30-35% ของอุปทานเหล็กในประเทศ และเป็นสัดส่วนที่ลดลงจากในอดีตในช่วงปี 2016-2021 ซึ่งอยู่ที่ราว 35-40% ซึ่งการผลิตที่ลดลงนั้นได้ส่งผลกระทบไปยังอัตราการใช้กำลังการผลิต (Capacity Utilization Rate : %CapU) ของการผลิตสินค้าเหล็กในภาพรวมของไทย ทั้งเหล็กกลางน้ำ และเหล็กปลายน้ำ ซึ่งอยู่ในระดับที่ต่ำกว่า 60% โดยเฉพาะอัตราการใช้กำลังการผลิตเหล็กแผ่นรีดร้อนซึ่งเป็นเหล็กกลางน้ำ ที่มีอัตราการใช้กำลังการผลิตในระดับที่ค่อนข้างต่ำที่ประมาณ 32% มาตั้งแต่ปี 2022 และในบางช่วงอยู่ในระดับที่ต่ำกว่า 30% ซึ่งเป็นระดับวิกฤติของอุตสาหกรรมการผลิตเหล็กของไทย ลดลงจากค่าเฉลี่ยในช่วงปี 2016-2021 ซึ่งอยู่ที่ประมาณ 35-40% โดยมีสาเหตุหลักมาจากการเข้ามาตีตลาดของเหล็กราคาถูกจากต่างประเทศที่มีความได้เปรียบด้านโครงสร้างราคา โดยเฉพาะเหล็กที่ถูกระบายออกมาจากจีน ซึ่งมีอุปทานส่วนเกินจากการผลิตมากเกินความต้องการใช้งาน และคาดว่าเหล็กจากจีนจะยังคงถูกระบายออกมายังไทยเพิ่มมากขึ้นในปี 2025 แม้ว่าจะมีการประกาศลดกำลังการผลิตเหล็กของจีนในปีนี้ แต่คาดว่าจีนจะไม่สามารถทำได้ตามเป้าหมายเช่นเดียวกันกับในช่วงที่ผ่านมา

ทั้งนี้เหตุการณ์อาคารถล่มซึ่งเป็นผลจากสถานการณ์แผ่นดินไหวในเดือนมีนาคม 2025 ได้ส่งผลกระทบต่อความเชื่อมั่นด้านคุณภาพเหล็กที่ถูกใช้งานในโครงการก่อสร้างทั่วประเทศ และการตรวจสอบมาตรฐานสินค้าเหล็กของไทยมีแนวโน้มเข้มงวดมากขึ้น ทั้งในส่วนที่ถูกผลิตในประเทศ และส่วนที่ถูกนำเข้ามาจำหน่าย ซึ่ง SCB EIC คาดว่า ผู้ผลิตเหล็กของไทยมีโอกาสได้รับอานิสงส์ในระยะสั้น จากความต้องการใช้งานเหล็กที่มีคุณภาพจากโรงงานของผู้ผลิตที่ได้รับการรับรองมาตรฐานอุตสาหกรรม

SCB EIC ประเมินการกำหนดอัตราภาษีนำเข้าสินค้าเหล็ก 25% ของสหรัฐอเมริกา กระทบอุตสาหกรรมเหล็กไทย โดยเฉพาะการแข่งขันที่รุนแรงขึ้นของเหล็กนำเข้าจากต่างประเทศที่คาดว่าจะถูกระบายมายังไทยมากขึ้น หลังการเข้ารับตำแหน่งของประธานาธิบดีโดนัลด์ ทรัมป์ และได้มีการประกาศมาตรการจัดเก็บภาษีนำเข้าสินค้าเหล็กและอะลูมิเนียมที่นำเข้าไปยังสหรัฐอเมริกาจากทุกประเทศทั่วโลก โดยใช้ Section 232 ของ Trade Expansion Act of 1962 ส่งผลให้ประเทศที่เคยได้รับการยกเว้นอัตราภาษีนำเข้าสินค้าเหล็ก 25% ในปี 2018 ได้แก่ อาร์เจนตินา ออสเตรเลีย บราซิล แคนาดา ญี่ปุ่น เม็กซิโก และเกาหลีใต้ ต้องปฏิบัติตามมาตรการดังกล่าว ซึ่งมีผลตั้งแต่วันที่ 12 มีนาคม 2025 ที่ผ่านมา

SCB EIC ประเมินว่า มาตรการดังกล่าวจะส่งผลกระทบโดยตรงต่อผู้ประกอบการเหล็กไทยที่ผลิตและส่งออกสินค้าเหล็กไปยังสหรัฐอเมริกาไม่มาก เนื่องจากสินค้าเหล็กจากไทยถูกเรียกเก็บภาษีนำเข้าไปยังสหรัฐอเมริกาในอัตรา 25% มาตั้งแต่ปี 2018 อยู่แล้ว อย่างไรก็ตาม ผลกระทบทางอ้อมต่ออุตสาหกรรมเหล็กไทย ได้แก่ ความเสี่ยงที่เหล็กจากญี่ปุ่น และเกาหลีใต้ ซึ่งเป็นประเทศที่อยู่ในบัญชีประเทศที่ได้รับการยกเว้นภาษีนำเข้าสินค้าเหล็กไปยังสหรัฐอเมริกาเมื่อปี 2018 แต่ต้องถูกเรียกเก็บภาษีนำเข้าสินค้าเหล็กในครั้งนี้ จะระบายสินค้าเหล็กมายังประเทศในเอเชียตะวันออกเฉียงใต้มากขึ้น เนื่องจากอยู่ในภูมิภาคเดียวกัน ซึ่งมีความสะดวกด้านการขนส่ง ทำให้ยิ่งซ้ำเติมผู้ผลิตเหล็กของไทยโดยเหล็กที่คาดว่าจะถูกระบายเข้ามามากขึ้นประมาณ 10-15% ทั้งเหล็กราคาถูกจากจีนที่มีผลผลิตล้นตลาด (Overcapacity) และเหล็กที่มีคุณภาพสูงจากญี่ปุ่น และเกาหลีใต้ โดยเฉพาะการเข้ามาของสินค้าเหล็กปลายน้ำ อาทิ เหล็กชุบหรือเคลือบสังกะสี (Galvanized steel) เหล็กทาสี (Color-coated steel) ซึ่งมีสัดส่วนการนำเข้าเพิ่มขึ้นมาอย่างต่อเนื่อง กระทบกับความต้องการสินค้าเหล็กกลางน้ำ เช่น เหล็กแผ่นรีดร้อน หรือเหล็กม้วนดำ รวมถึงเหล็กแผ่นรีดเย็น เพื่อนำไปผลิตต่อเป็นสินค้าเหล็กปลายน้ำ ให้มีการใช้งานที่ลดลง รวมถึงผู้ผลิตสินค้าเหล็กปลายน้ำของไทยที่ต้องแข่งขันกับสินค้าเหล็กปลายน้ำนำเข้าดังกล่าวเพิ่มมากขึ้น

ทั้งนี้เหล็กไทยยังคงมีโอกาสส่งออกไปยังสหรัฐอเมริกา เนื่องจากปริมาณการผลิตและการใช้งานเหล็กของสหรัฐอเมริกาที่ยังไม่สอดคล้องกัน รวมถึงยังขาดแคลนเหล็กบางประเภทที่จำเป็นต่ออุตสาหกรรมเฉพาะทาง เช่น เหล็กกล้าความแข็งแรงสูง และเหล็กสำหรับยานยนต์ไฟฟ้า จึงต้องอาศัยการนำเข้าเหล็กจากต่างประเทศเข้าไปใช้งาน อย่างไรก็ตาม ไทยยังคงมีปัจจัยกดดันจากการแข่งขันกับประเทศในภูมิภาคใกล้เคียง เช่น อินเดีย เวียดนาม มาเลเซีย ซึ่งมีความสามารถในการผลิตสินค้าเหล็กประเภทเดียวกันกับที่ไทยส่งออกไปขายยังสหรัฐอเมริกา ทั้งเหล็กทรงแบนประเภทรีดร้อน และรีดเย็น เหล็ก Galvanized รวมถึงผลิตภัณฑ์ที่ทำจากเหล็ก เช่น ท่อเหล็ก สปริง ตะปูเกลียว และมีข้อได้เปรียบด้านต้นทุนการผลิตเนื่องจากมีการผลิตเหล็กตั้งแต่เหล็กต้นน้ำ ขณะที่การผลิตเหล็กในไทยเป็นการใช้วัตถุดิบที่นำเข้าจากประเทศจีนในสัดส่วนที่สูง ซึ่งเป็นความเสี่ยงที่ทำให้เหล็กจากไทยอาจถูกตรวจสอบแหล่งกำเนิดสินค้า (Country of origin) ซึ่งอาจนำมาสู่การถูกดำเนินมาตรการกีดกันทางการค้าผ่านกลไกการเพิ่มอัตราภาษีนำเข้าสินค้าจากไทยได้ Competitive landscape

ผู้ประกอบการกลุ่มที่มีศักยภาพในการแข่งขัน ได้แก่ กลุ่มที่มีความสามารถในการบริหารจัดการต้นทุน และระบายสต็อก รวมถึงกลุ่มที่สามารถปรับกระบวนการผลิตที่ลดการปล่อย GHG ได้

ในช่วงที่ผ่านมา ผู้ประกอบการในอุตสาหกรรมเหล็กจำนวนมากประสบกับภาวะขาดทุน ทั้งกลุ่มผู้ผลิตที่มียอดขายลดลง จากการลดลงของราคาเหล็ก และการลดปริมาณการผลิตเหล็ก เนื่องจากไม่สามารถแข่งขันกับเหล็กจากต่างประเทศที่ราคาถูกกว่า รวมถึงยังเผชิญกับภาวะขาดทุนจากต้นทุนสินค้าในสต็อกที่ได้มาในช่วงราคาสูง แต่ต้องจำหน่ายในช่วงราคาปรับตัวลดลง อย่างไรก็ตาม ยังมีกลุ่มผู้ประกอบการที่มีศักยภาพในการบริหารจัดการห่วงโซ่อุปทาน ที่สามารถบริหารความเสี่ยง และมีความยืดหยุ่นในการปรับกลยุทธ์ โดยเฉพาะการจัดหาวัตถุดิบ ทั้งจากในประเทศ และต่างประเทศ ทำให้สามารถจัดหาวัตถุดิบได้ในราคาและปริมาณที่เหมาะสมกับแผนการผลิต และสามารถระบายสต็อกสินค้าได้อย่างรวดเร็ว ซึ่งจะเป็นปัจจัยสำคัญที่ช่วยให้ผู้ประกอบการสามารถรักษาผลประกอบการท่ามกลางความผันผวนของราคาเหล็กได้

นอกจากนี้ การเข้ามาตีตลาดของเหล็กราคาถูกจากต่างประเทศ รวมทั้งการเข้ามาดำเนินการผลิตและทำการตลาดเชิงรุก เช่น การเข้ามาเปิดโรงงานเหล็กขนาดใหญ่ของผู้ประกอบการชาวจีน การเข้ามาเปิดโชว์รูมสินค้าเหล็กของผู้ผลิต และผู้ค้าเหล็กจากจีน เพื่อให้ลูกค้าสามารถสั่งซื้อสินค้าเหล็กจากโรงงานในจีนโดยตรง ส่งผลให้ทั้งผู้ผลิตเหล็ก และผู้ค้าเหล็กของไทย ต้องเผชิญการแข่งขันที่รุนแรงขึ้น โดยสินค้าจากจีนมีความได้เปรียบในด้านการกำหนดราคาขายได้ต่ำ จากปริมาณการผลิตที่มากจนเกิด Economies of Scale ดังนั้น กลุ่มผู้ผลิตเหล็กของไทย จึงควรหันมาพัฒนาคุณภาพและมาตรฐานของสินค้า หรือปรับตัวไปผลิตสินค้าเหล็กที่สร้างมูลค่าเพิ่ม นอกจากเหล็กก่อสร้าง เช่น ชิ้นส่วนยานยนต์ รวมไปถึงสร้าง Supply chain ที่แข็งแกร่งร่วมกับทางลูกค้า และเน้นการให้บริการไปสู่กลุ่มผู้บริโภคที่เป็นผู้ใช้งานขั้นสุดท้าย (End users) มากขึ้น นอกจากนี้ ยังต้องกระจายแหล่งจัดซื้อวัตถุดิบเพื่อลดความเสี่ยงด้าน Supply chain

ขณะที่ภาครัฐยังจำเป็นต้องออกมาตรการต่าง ๆ เพื่อปกป้องอุตสาหกรรมเหล็กไทยควบคู่กันไป เช่น การเพิ่มอัตราภาษีนำเข้าสินค้าเหล็กจากจีน เพิ่มระดับความเข้มงวดของการใช้มาตรการตอบโต้การทุ่มตลาด (Anti-dumping : AD) การใช้มาตรการตอบโต้การหลบเลี่ยงมาตรการทางการค้า (Anti-Circumvention : AC) กับสินค้าที่มีพฤติกรรมหลบเลี่ยงอัตรา AD การกำหนดมาตรฐานสินค้าเหล็กนำเข้าและส่งออก การเพิ่มความเข้มงวดในการตรวจสินค้าเหล็กนำเข้าให้ตรงกับรายการสินค้าที่สำแดง การจำกัดการอนุญาตตั้งโรงงานเหล็กแห่งใหม่เพื่อรักษาอัตราการใช้กำลังการผลิต โดยเฉพาะผู้ผลิตจากจีน ที่มีแนวโน้มย้ายฐานการผลิตเข้ามาเพื่อหลีกเลี่ยงปัญหาความขัดแย้งเชิงภูมิรัฐศาสตร์

สำหรับในระยะข้างหน้า อุตสาหกรรมเหล็กไทยจำเป็นต้องปรับตัวให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น ตามเทรนด์ของโลกที่มุ่งไปสู่การบรรลุเป้าหมาย Carbon neutrality โดยประเทศต่าง ๆ เริ่มบังคับใช้กฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น โดยเฉพาะการจัดเก็บภาษีคาร์บอนข้ามพรมแดน (CBAM) ของกลุ่มสหภาพยุโรป (EU) รวมถึงประเทศไทยยังมีการกำหนดให้มีการใช้งานเหล็กที่เป็นมิตรต่อสิ่งแวดล้อมในขั้นตอนการจัดซื้อจัดจ้างของโครงการก่อสร้างภาครัฐ และความต้องการก่อสร้างอาคารที่ได้รับการรับรองมาตรฐานด้านสิ่งแวดล้อมมีแนวโน้มขยายตัว เช่น Leadership in Energy and Environmental Design (LEED) ที่เป็นมาตรฐานอาคารเขียวจากสหรัฐอเมริกา และ TREES ที่เป็นมาตรฐานอาคารเขียวของไทย เป็นแรงกดดันให้อุตสาหกรรมเหล็กต้องเร่งลดการปล่อยก๊าซเรือนกระจก

ทั้งนี้ปัจจุบันกลุ่มผู้ผลิตเหล็กในไทยได้มีการเริ่มเตรียมความพร้อมบ้างแล้ว เช่น วัดและบันทึกปริมาณการปล่อยก๊าซเรือนกระจก และเพิ่มสัดส่วนการใช้พลังงานสะอาดในขั้นตอนการผลิต รวมถึงเริ่มมีการจับกลุ่มคลัสเตอร์ผู้ผลิตเหล็กที่เป็นมิตรต่อสิ่งแวดล้อมในห่วงโซ่อุปทานการผลิต โดยผู้ผลิตเหล็กที่สามารถปรับกระบวนการผลิตที่ลดการปล่อยก๊าซเรือนกระจก และผู้ค้าเหล็กที่สามารถจำหน่ายสินค้าเหล็กที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อตอบสนองต่อความต้องการที่เพิ่มขึ้นของผู้ใช้งานในห่วงโซ่อุปทาน จะเป็นกลุ่มที่มีความได้เปรียบทางการแข่งขันในตลาด มีโอกาสเพิ่มมูลค่าสินค้า และขยายฐานลูกค้าใหม่ ๆ โดยเฉพาะในยุโรปที่กำลังอยู่ในช่วงการเปลี่ยนผ่านไปสู่การจัดเก็บภาษี CBAM นอกจากนี้ การจัดทำ Thailand Taxonomy Phase II ซึ่งเป็นการจัดกลุ่มอุตสาหกรรม เพื่อให้ภาคการเงินออกแบบ และนำเสนอผลิตภัณฑ์และบริการทางการเงินช่วยสนับสนุนธุรกิจไปสู่เส้นทางที่เป็นสีเขียว จะเป็นโอกาสให้ผู้ผลิตเหล็กที่มีแผนลดการปล่อยก๊าซเรือนกระจก มีโอกาสเข้าถึงผลิตภัณฑ์ทางการเงินสำหรับการปรับตัวเข้าสู่ Carbon neutrality ได้มากขึ้น