‘ทวี สอดส่อง’ เคาะไม่รับฟ้องคดีกรมศุลฯเรียกเก็บค่าปรับ VAT กรณีแจ้งราคานำเข้า ‘โบอิ้ง’ ต่ำกว่าความเป็นจริง ถามเบี้ยปรับ VAT กว่า 30 ล้าน ใครจ่าย?

คดีกรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่มบริษัท เค-ไมล์ แอร์ จำกัด ในฐานะผู้นำเข้าเครื่องบินโดยสาร Boeing B-737 เป็นคดีมหากาพย์อีกคดีที่ยืดเยื้อมานานเกือบ 9 ปี กลายเป็นประเด็นข้อพิพาทระหว่างสำนักงานอัยการสูงสุด กับกรมศุลกากร ซึ่งมีความเห็นขัดแย้งกันในประเด็นข้อกฎหมาย เรื่องอำนาจฟ้อง โดยสำนักงานอัยการสูงสุดมีความเห็นว่า กรมศุลกากรไม่มีอำนาจฟ้องบริษัท เค-ไมล์ แอร์ จำกัด เพื่อให้ชำระค่าเบี้ยปรับภาษีมูลค่าเพิ่มกว่า 30.37 ล้านบาท ขณะที่กรมศุลกากร เห็นว่าสามารถฟ้องร้องดำเนินคดีกับผู้นำเข้าได้ จึงทำหนังสือตอบโต้กันไปมา จนในที่สุดสำนักงานอัยการสูงสุดต้องรวบรวมสำนวนคดีส่งให้ที่ประชุมคณะกรรมการพิจารณาชี้ขาดการยุติข้อพิพาทระหว่างหน่วยงานของรัฐและการดำเนินคดี(กยพ.) ครั้งที่ 3/2567 เมื่อวันที่ 1 สิงหาคม 2567 ที่มี พ.ต.อ.ทวี สอดส่อง รัฐมนตรีว่าการกระทรวงยุติธรรม เป็นประธานฯ ชี้ขาดว่าจะรับดำเนินคดีฟ้องร้องให้กรมศุลกากร หรือ ไม่รับ?

ปรากฏว่าที่ประชุม กยพ.มีมติวินิจฉัยชี้ขาดว่า “ไม่รับดำเนินคดีฟ้องร้องให้กรมศุลกากร” คดีเผือกร้อนจึงถูกโยนกลับมาที่อธิบดีกรมศุลกากร จะตัดสินใจดำเนินการอย่างไร ก่อนที่คดีจะขาดอายุความ

ความเป็นมาของเรื่องนี้เกิดขึ้นในช่วงปลายปี 2559 หลังจากที่บริษัท เค – ไมล์ แอร์จำกัด ได้นำเครื่องบินโดยสาร Boeing B-737-4 ลงจอดที่ท่าอากาศยานดอนเมืองเมื่อวันที่ 23 กันยายน 2559 ได้มายื่นใบขนสินค้าขาเข้าผ่านทางอิเล็กทรอนิกส์ เมื่อวันที่ 27 ตุลาคม 2559 โดยสำแดงรายการสินค้าในใบขนฯว่าเป็นเครื่องบินโดยสาร Boeing B-737-4 ประเทศกำเนิดไอร์แลนด์ สำแดงราคาเครื่องบินโดยสารไว้ประมาณ 53.30 ล้านบาท อากรขาเข้า 0 บาท และภาษีมูลค่าเพิ่ม 3.73 ล้านบาท

ต่อมาเจ้าหน้าที่ศูนย์บริการศุลกากร ท่าอากาศยานดอนเมือง ตรวจสอบพบว่าราคาเครื่องบินที่ผู้นำเข้าสำแดงต่อกรมศุลกากรมานั้น เป็นราคา “ของให้เช่า” ซึ่งไม่สามารถนำมาใช้เป็นราคาซื้อ – ขายของที่นำเข้าได้ จึงดำเนินการกำหนดราคาศุลกากร ตามหลักการของ GATT ที่กำหนดไว้ในกฎกระทรวงการกำหนดและการใช้ราคาศุลกากร พ.ศ. 2560 มี 6 วิธี ได้แก่ 1) ราคาซื้อ-ขายของที่นำเข้า 2) ราคาซื้อขายของที่เหมือนกัน 3) ราคาซื้อขายของที่คล้านกัน 4) ราคาหักทอน 5) ราคาคำนวณ และ 6) ราคาย้อนกลับ

แต่บริษัท เค – ไมล์ แอร์ จำกัด หรือ ผู้นำเข้าไม่ได้ส่งเอกสารหลักฐานราคาสินค้าที่เหมือนกัน หรือ ราคาสินค้าที่คล้ายกันมาให้กรมศุลกากร ดังนั้น เจ้าหน้าที่ศุลกากรจึงใช้ “ราคาย้อนกลับ” แบบยืดหยุ่นและสมเหตุสมผล มาใช้กำหนดเป็น “ราคาศุลกากร” ส่งผลทำให้ราคาเครื่องบินที่เคยสำแดงไว้ 53.30 ล้านบาท เพิ่มขึ้นเป็น 487.23 ล้านบาท และภาษีมูลค่าเพิ่ม (VAT) จาก 3.73 ล้านบาท เพิ่มขึ้นเป็น 34.10 ล้านบาท นอกจากนี้ยังตรวจพบผู้นำเข้าแจ้งถิ่นกำเนิดสินค้าไม่ถูกต้อง โดยตรวจพบว่าโรงงานผู้ผลิตเครื่องบินโดยสารดังกล่าวอยู่ในประเทศสหรัฐอเมริกา จากนั้นผู้นำเข้าได้นำสินค้าออกจากอารักขาของศุลกากร โดยไม่ได้ผ่านพิธีการทางศุลกากรให้ถูกต้อง อาจถือเป็นความผิดตามกฎหมายศุลกากร ซึ่งต่อมา บริษัท เค-ไมล์ แอร์ ได้ขอระงับคดี และยอมจ่ายค่าปรับในแต่ละฐานความผิด รวมเป็นเงิน 1 ล้านบาท

ส่วนกรณีผู้นำเข้าสำแดงราคาสินค้านำเข้าไม่ถูกต้อง ทำให้กรมศุลกากรจัดเก็บภาษีได้ไม่ครบถ้วนนั้น เจ้าหน้าที่ศูนย์บริการศุลกากรท่าอากาศยานดอนเมือง ได้ออกแบบแจ้งประเมินภาษี ลงวันที่ 22 กันยายน 2560 ถึงผู้นำเข้า โดยในแบบแจ้งประเมินภาษีดังกล่าว ระบุ ให้ผู้นำเข้ามาชำระค่าภาษีเพิ่มเติมเอาไว้ 2 รายการ คือ ค่าภาษีมูลค่าเพิ่มที่ต้องชำระเพิ่มเติม 30.37 ล้านบาท และเงินเพิ่มอีก 5.46 ล้านบาท แต่ไม่ได้ประเมินเบี้ยปรับภาษีมูลค่าเพิ่มอีก 1 เท่าเอาไว้แต่อย่างใด

วันที่ 16 ตุลาคม 2560 บริษัท เค-ไมล์ แอร์ จำกัด ก็ได้มายื่นอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์ ตาม พ.ร.บ.ศุลกากร 2469 และคณะกรรมการพิจารณาอุทธรณ์ ตามประมวลรัษฎากร โดยขอให้พิจารณายกเลิก หรือ แก้ไขการประเมิน และขอให้งด หรือ ลดเบี้ยปรับภาษีมูลค่าเพิ่ม ซึ่งเจ้าหน้าที่ศุลกากรไม่ได้ประเมินเบี้ยปรับภาษีมูลค่าเพิ่มเอาไว้

ปรากฏว่าเมื่อวันที่ 15 มิถุนายน 2561 บริษัท เค-ไมล์แอร์ จำกัด ได้นำเงินค่าภาษีมูลค่าเพิ่มพร้อมกับเงินเพิ่ม ตามที่ระบุไว้แบบแจ้งประเมินภาษีไปชำระกับกรมสรรพากร

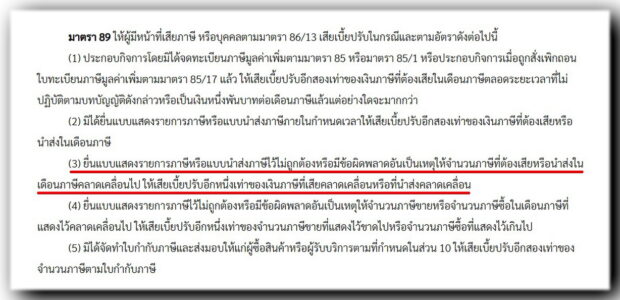

หลังจากที่ผู้นำเข้าได้นำเงินไปชำระค่าภาษีมูลค่าเพิ่ม และเงินเพิ่มตามที่ระบุไว้ในแบบแจ้งประเมินภาษีของกรมศุลกากรเรียบร้อยแล้ว ต่อมาคณะกรรมการพิจารณาอุทธรณ์ ตาม พ.ร.บ.ศุลกากร ฯได้มีคำวินิจฉัย “ให้ยกอุทธรณ์” ตามที่ผู้นำเข้าเคยไปยื่นคำร้องไว้ก่อนหน้านี้ ส่วนคณะกรรมการพิจารณาอุทธรณ์ตามประมวลรัษฎากร ก็มีคำวินิจฉัย “ให้ยกอุทธรณ์ ในประเด็นที่ขอให้ยกเลิกการประเมิน” ส่วนประเด็นที่ผู้นำเข้าขอให้ “งด” หรือ “ลด” เบี้ยปรับนั้น เนื่องจากเจ้าหน้าที่ศุลกากรไม่ได้ประเมินเบี้ยปรับ ตามมาตรา 89 แห่งประมวลรัษฎากรเอาไว้ในแบบแจ้งประเมินภาษี จึงไม่มีประเด็นต้องพิจารณาให้ยกอุทธรณ์

ปรากฏอีก 4 ปี ต่อมา เจ้าหน้าที่ศูนย์บริการศุลกากรท่าอากาศยานดอนเมือง ได้ทำหนังสือไปถึงบริษัท เค-ไมล์ แอร์ จำกัด รวม 3 ครั้ง โดยหนังสือฉบับแรกลงวันที่ 31 สิงหาคม 2565 และหนังสือฉบับที่ 2 ลงวันที่ 12 มกราคม 2566 และฉบับที่ 3 ลงวันที่ 25 กันยายน 2566 เพื่อแจ้งผู้นำเข้าให้นำเงินมาจ่ายเบี้ยปรับภาษีมูลเพิ่มอีก 1 เท่า คิดเป็นเงิน 30.37 ล้านบาท ภายใน 30 วัน นับจากวันที่ได้รับหนังสือ หลังจากที่ผู้นำเข้าได้รับหนังสือจากกรมศุลกากรแล้ว ก็ยังไม่ได้นำเงินมาชำระค่าเบี้ยปรับแต่อย่างใด

กรมศุลกากรจึงรวบรวมข้อมูล พร้อมพยานหลักฐานส่งไปให้สำนักงานคดีภาษีอากร สำนักงานอัยการสูงสุด (อส.) เพื่อดำเนินคดีฟ้องร้อง บริษัท เค-ไมล์ แอร์ จำกัด ให้นำเงินมาชำระค่าเบี้ยปรับภาษีมูลค่าเพิ่มอีก 30.37 ล้านบาท โดยกรมศุลกากรให้เหตุผลกับอัยการสูงสุดว่า “แม้แบบแจ้งการประเมินภาษีจะไม่ได้ระบุจำนวนเบี้ยปรับภาษีมูลค่าเพิ่มก็ตาม แต่การเรียกเก็บภาษีมูลค่าเพิ่ม เป็นอำนาจของหน่วยงานภาครัฐที่สามารถเรียกเก็บได้ ตามมาตรา 89 แห่งประมวลรัษฎากร ซึ่งกำหนดให้ผู้มีหน้าที่เสียภาษี ต้องเสียเบี้ยปรับ กรณีที่มีการยื่นแบบภาษีไว้ไม่ถูกต้อง เป็นเหตุให้จำนวนภาษีที่ต้องเสีย หรือ นำส่งคลาดเคลื่อน ต้องชำระค่าเบี้ยปรับภาษีมูลค่าเพิ่มอีก 1 เท่าของเงินภาษีที่เสียคลาดเคลื่อน ตามมาตรา 89(3) แห่งประมวลรัษฎากร โดยไม่ต้องระบุไว้ในแบบแจ้งการประเมิน ด้วยเหตุนี้ ไม่ว่าจะมีการประเมินของพนักงานเจ้าหน้าที่หรือไม่ ผู้มีหน้าที่เสียภาษีก็ต้องรับผิดชำระเบี้ยปรับตามผลของกฎหมาย และตามแนวคำพิพากษาศาลฎีกาที่ 3798/2552”

หลังจากสำนักงานอัยการสูงสุด ได้พิจารณาข้อเท็จจริง ตามข้อมูลที่กรมศุลกากรส่งมาให้แล้ว อธิบดีอัยการ สำนักงานคดีภาษีอากร มีความเห็นว่า “แบบแจ้งการประเมินภาษีที่กรมศุลกากรแจ้งไปยังบริษัท เค-ไมล์ แอร์ จำกัด เป็นการประเมินให้ บริษัท เค-ไมล์ แอร์ จำกัด มาชำระเฉพาะค่าภาษีมูลค่าเพิ่ม และเงินเพิ่ม ตามประมวลรัษฎากรเท่านั้น โดยไม่ได้ประเมินเรียกเก็บเบี้ยปรับภาษีมูลค่าเพิ่มด้วย ส่วนหนังสือ 3 ฉบับ ที่กรมศุลกากร แจ้งให้ผู้นำเข้ามาชำระเบี้ยปรับภาษีมูลค่าเพิ่ม 30.37 ล้านบาท ภายใน 30 วัน นับจากวันที่ได้รับหนังสือนั้น “ไม่ใช่หนังสือแจ้งการประเมินเบี้ยปรับภาษีมูลค่าเพิ่ม ซึ่งไม่ได้มีการแจ้งประเมินมาก่อน และไม่ได้แจ้งให้ผู้นำเข้าสามารถใช้สิทธิอุทธรณ์โต้แย้ง หรือ คัดค้านหนังสือบอกกล่าวให้นำเงินเบี้ยปรับ มาชำระต่อคณะกรรมการพิจารณาอุทธรณ์ได้ จึงเป็นคำสั่งทางปกครองที่ไม่ครบถ้วนถูกต้อง และหนังสือบอกกล่าวดังกล่าว ไม่ใช่หนังสือแจ้งการประเมินที่ได้แจ้งไปยังผู้มีหน้าที่เสียภาษี ตามมาตรา 88/5 แห่งประมวลรัษฎากร และไม่ใช่ภาษีอากรค้าง ตามประมวลรัษฎากร กรมศุลกากรจึงไม่มีอำนาจฟ้อง เนื่องจากยังไม่มีข้อโต้แย้งเกี่ยวกับสิทธิ หรือ หน้าที่ ตาม พ.ร.บ.จัดตั้งศาลภาษีอากร และวิธีพิจารณาคดีภาษีอากร พ.ศ. 2528 มาตรา 17 และประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 55 เหตุเพราะยังไม่ได้แจ้งการประเมินเบี้ยปรับภาษีมูลค่าเพิ่มให้บริษัท เค-ไมล์ แอร์ ทราบโดยชอบ กรมศุลกากร โดยกรมสรรพากรจึงไม่มีอำนาจฟ้อง บริษัท เค-ไมล์ แอร์ จำกัด ให้ชำระเบี้ยปรับภาษีมูลค่าเพิ่มดังกล่าวได้… นอกจากนี้คณะกรรมการพิจารณาอุทธรณ์ฯ ได้มีคำวินิจฉัย ‘ยกอุทธรณ์ไปแล้ว’ และบริษัท เค-ไมล์ แอร์ ก็ไม่ได้ยื่นอุทธรณ์คำวินิจฉัยดังกล่าวต่อศาล ดังนั้น หนี้ภาษีอากรดังกล่าวจึงยุติ เป็นที่สุดแล้ว”

สำนักงานคดีภาษีอากร สำนักงานอัยการสูงสุด จึงทำหนังสือลงวันที่ 29 กุมภาพันธ์ 2567 แจ้งกรมศุลกากรว่าสำนักงานคดีภาษีอากร ไม่รับดำเนินคดีฟ้องบริษัท เค-ไมล์ แอร์ ให้ชำระเบี้ยปรับภาษีมูลค่าเพิ่ม 30.37 ล้านบาท ให้กับกรมศุลกากร

ต่อมากรมศุลกากรได้ทำหนังสือด่วนที่สุด ลงวันที่ 1 มีนาคม 2567 ส่งถึงสำนักงานคดีภาษีอากร โดยขอให้สำนักงานอัยการสูงสุดพิจารณาทบทวนการดำเนินคดีฟ้องบริษัท เค-ไมล์ แอร์อีกครั้ง โดยอ้างเหตุผลเดิมว่า “… แม้แบบแจ้งประเมินภาษีจะไม่ได้ระบุจำนวนเบี้ยปรับภาษีมูลค่าเพิ่มเอาไว้ก็ตาม แต่การเรียกเก็บภาษีมูลค่าเพิ่ม เป็นอำนาจของหน่วยงานรัฐที่สามารถเรียกเก็บภาษีได้ ตามมาตรา 89 แห่งประมวลรัษฎากร และในมาตรา 89 (3) ระบุว่า กรณีที่มีการยื่นแบบแสดงรายการภาษีที่ต้องเสีย หรือ นำส่งคลาดเคลื่อน ผู้มีหน้าที่เสียภาษีจะต้องชำระเบี้ยปรับ 1 เท่าของเงินภาษีที่เสียคลาดเคลื่อน ซึ่งในกฎหมายก็ไม่ได้บัญญัติให้ความรับผิดเกิดจากการประเมินของพนักงานเจ้าหน้าที่ที่ต้องระบุไว้ในแบบแจ้งการประเมิน แต่ผู้เสียภาษีก็ต้องชำระค่าเบี้ยปรับตามผลของกฎหมาย และตามแนวคำพิพากษาศาลฎีกาที่ 3798/2552 นอกจากนี้ในมาตรา 112 ตรี และมาตรา 112 จัตวา แห่ง พ.ร.บ.ศุลกากร 2469 ได้บัญญัติไว้ว่า “ให้เงินเพิ่มอากร ถือเป็นเงินอากร” ดังนั้น กรณีที่แบบแจ้งประเมินภาษีของกรมศุลกากร ไม่ได้ระบุ เบี้ยปรับภาษีมูลค่าเพิ่มเอาไว้ จึงสามารถฟ้องเรียกเบี้ยปรับภาษีมูลค่าเพิ่มได้ ตามนัยของคำพิพากษาศาลฎีกาดังกล่าว”

หลังจากที่หน่วยงานของรัฐมีความเห็นในประเด็นข้อกฎหมายขัดแย้งกัน และสิทธิในการเรียกเก็บภาษีในคดีนี้มีอายุความ 10 ปี จากวันที่มีการนำเข้าสินค้า คือ วันที่ 23 กันยายน 2559 คดีจะครบกำหนดอายุความในวันที่ 23 กันยายน 2569 และถ้านับจากวันที่กรมศุลกากรออกแบบแจ้งการประเมินภาษีในวันที่ 22 กันยายน 2560 คดีจะครบกำหนดอายุความในวันที่ 22 กันยายน 2570 ทางสำนักงานคดีภาษีอากร จึงส่งสำนวนคดีทั้งหมดไปให้สำนักงานการยุติการดำเนินคดีแพ่ง และอนุญาโตตุลาการ เพื่อนำเสนอต่อที่ประชุมคณะกรรมการพิจารณาชี้ขาดการยุติข้อพิพาทระหว่างหน่วยงานรัฐและการดำเนินคดี หรือ “กยพ.” เพื่อวินิจฉัยชี้ขาด ตามระเบียบสำนักนายกรัฐมนตรีว่าด้วยการพิจารณาชี้ขาดการยุติข้อพิพาทระหว่างหน่วยงานของรัฐ และการดำเนินคดี พ.ศ. 2561 ข้อ 23 และระเบียบสำนักงานอัยการสูงสุดว่าด้วยการดำเนินคดีของพนักงานอัยการ พ.ศ.2560 ข้อ 29 วรรคสาม (1)

พ.ต.อ.ทวี สอดส่อง รัฐมนตรีว่าการกระทรวงยุติธรรม

ที่มาภาพ : www.thaigov.go.th

วันที่ 1 สิงหาคม 2567 สำนักงานการยุติการดำเนินคดีแพ่ง และอนุญาโตตุลาการ ได้นำประเด็นข้อพิพาทระหว่างสำนักงานอัยการสูงสุดกับกรมศุลกากร เข้าสู่ที่ประชุม กยพ.ที่มี พ.ต.อ. ทวี สอดส่อง รัฐมนตรีว่าการกระทรวงยุติธรรม เป็นประธาน พิจารณาชี้ขาดว่าจะให้สำนักงานคดีภาษีอากร สำนักงานอัยการสูงสุด ดำเนินคดีกับบริษัท เค-ไมล์ แอร์ จำกัด เพื่อเรียกเก็บเบี้ยปรับภาษีมูลค่าเพิ่มจำนวน 30.37 ล้านบาท ตามที่กรมศุลกากรร้องขอ หรือไม่

ปรากฏว่า ที่ประชุม กยพ.ที่มี พ.ต.อ.ทวี สอดส่อง รัฐมนตรีว่าการกระทรวงยุติธรรม เป็นประธานฯ ได้มีมติวินิจฉัยชี้ขาด “ไม่รับดำเนินคดีฟ้องบริษัท เค-ไมล์ แอร์ จำกัด เพื่อให้จ่ายค่าปรับภาษีมูลค่าเพิ่มจำนวน 30.37 ล้านบาท ให้กับกรมศุลกากร” ตามเหตุผลที่อัยการสูงสุดนำเสนอ โดยมีรายละเอียดดังนี้

กรณีที่กรมศุลกากรได้ออกแบบแจ้งการประเมินภาษีอากรลงวันที่ 22 กันยายน 2560 เพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากบริษัท เค-ไมล์ แอร์ จำกัด ที่ต้องชำระเพิ่มจำนวน 30.37 ล้านบาท และเงินเพิ่มภาษีมูลค่าเพิ่มจำนวน 5.46 ล้านบาท โดยไม่ได้ประเมินเบี้ยปรับภาษีมูลค่าเพิ่มแต่อย่างใด ซึ่งต่อมา บริษัท เค-ไมล์ จำกัด ได้นำเงินไปชำระค่าภาษีมูลค่าเพิ่ม พร้อมกับเงินเพิ่มภาษีมูลค่าเพิ่ม ตามที่ระบุในแบบแจ้งการประเมินภาษีดังกล่าวครบถ้วนแล้ว และต่อมา กรมศุลกากรได้ทำหนังสือถึงบริษัท เค-ไมล์ แอร์ จำกัด 3 ฉบับ เพื่อเรียกให้บริษัทมาชำระเบี้ยปรับภาษีมูลค่าเพิ่มอีก 1 เท่า เป็นจำนวนเงิน 30.37 ล้านบาทนั้น

ประเด็นนี้สำนักงานอัยการสูงสุด ให้ความเห็นว่า “เบี้ยปรับภาษีมูลค่าเพิ่ม เป็นภาษีมูลค่าเพิ่ม ซึ่งประเมินภาษีอากรประเมิน ตามมาตรา 77 และมาตรา 89/2 แห่งประมวลรัษฎากร การจัดเก็บภาษีมูลค่าเพิ่ม เบี้ยปรับ และเงินเพิ่ม ตามประมวลรัษฎากรต้องมีการประเมิน และหากไม่ได้ชำระภาษี จึงถือเป็นภาษีอากรค้าง ตามประมวลรัษฎากร” ส่วนแบบแจ้งการประเมินภาษีที่กรมศุลกากรแจ้งไปยังบริษัท เค-ไมล์ แอร์ จำกัดนั้น เป็นการประเมินให้ บริษัท เค-ไมล์ แอร์ จำกัด มาชำระเฉพาะภาษีมูลค่าเพิ่ม และเงินเพิ่มเท่านั้น โดยไม่ได้ประเมินเรียกเก็บเบี้ยปรับด้วย

สำหรับหนังสือที่กรมศุลกากรส่งถึงบริษัท เค-ไมล์ แอร์ จำกัด ทั้ง 3 ฉบับ เพื่อเรียกให้บริษัท เค-ไมล์ แอร์ จำกัด นำเงินมาชำระเบี้ยปรับอีก 1 เท่า จำนวน 30.37 ล้านบาท ภายใน 30 วัน นับแต่วันที่บริษัทได้รับหนังสือนั้น ทางสำนักงานอัยการสูงสุดมีความเห็นว่า “ไม่ใช่หนังสือแจ้งการประเมินเบี้ยปรับภาษีมูลค่าเพิ่ม และไม่ใช่คำสั่งทางปกครองที่จะมีผลให้บริษัท เค-ไมล์ แอร์ จำกัด ผู้นำเข้าต้องปฏิบัติแต่อย่างใด”

ส่วนประเด็นที่กรมศุลกากรโต้แย้งว่า “การเรียกเก็บเบี้ยปรับภาษีมูลค่าเพิ่ม เป็นอำนาจหน่วยงานภาครัฐที่เรียกเก็บได้ตามประมวลรัษฎากร มาตรา 89 ซึ่งกำหนดให้ผู้เสียภาษีต้องเสียเบี้ยปรับเมื่อมีกรณีต่างๆตามที่กฎหมายบัญญัติไว้เกิดขึ้น แม้ในแบบแจ้งการประเมินภาษีจะไม่ได้ระบุจำนวนเบี้ยปรับเอาไว้ บริษัท เค-ไมล์ แอร์ ก็ต้องรับผิดชำระเบี้ยปรับดังกล่าวโดยผลของกฎหมาย โดยเทียบเคียงได้ตามคำพิพากษาศาลฎีกาที่ 3798/2552”

ประเด็นนี้ สำนักงานอัยการสูงสุด เห็นว่า “คำพิพากษาศาลฎีกาฉบับดังกล่าว เป็นกรณีการฟ้องเรียกเก็บเงินเพิ่มอากร ตาม พ.ร.บ.ศุลกากร 2469 มาตรา 112 จัตวา วรรคหนึ่ง ซึ่งกำหนดให้เรียกเก็บเงินเพิ่มเมื่อผู้นำเข้า หรือ ส่งออก นำเงินมาชำระค่าอากรที่ต้องเสีย หรือ เสียเพิ่ม โดยไม่ได้บัญญัติให้ความรับผิดในการเสียเงินเพิ่มดังกล่าว เกิดขึ้นจากการประเมินของเจ้าหน้าที่ที่จะต้องระบุไว้ในแบบแจ้งการประเมิน ซึ่งเหตุผลดังกล่าวนี้ ไม่ว่าจะมีการประเมินของเจ้าหน้าที่ หรือ ไม่ ผู้นำเข้า หรือ ผู้ส่งออกก็ต้องเสียเงินเพิ่มดังกล่าว แม้ในแบบแจ้งการประเมินภาษีจะไม่ได้ระบุจำนวนเงินเพิ่มไว้ก็ตาม ผู้เสียภาษีก็ต้องชำระเงินเพิ่มดังกล่าวโดยผลของกฎหมาย แต่กรณีที่พิพาทนี้ เป็นการขอให้อัยการสูงสุดฟ้องเรียกเบี้ยปรับภาษีมูลค่าเพิ่ม ตามประมวลรัษฎากร มาตรา 89 ซึ่งไม่ได้มีบทบัญญัติให้เรียกเก็บเบี้ยปรับภาษีมูลค่าเพิ่ม เมื่อผู้เสียภาษีนำเงินมาชำระค่าภาษีอากรที่ต้องเสีย หรือ เสียเพิ่ม ในทำนองเดียวกับมาตรา 112 จัตวา แห่ง พ.ร.บ.ศุลกากร 2469 แต่ประการใด ดังนั้น คำพิพากษาศาลฎีกาที่กรมศุลกากรยกขึ้นมาเทียบเคียงกับข้อเท็จจริง และข้อกฎหมาย จึงไม่ตรงกันกับกรณีนี้”

สำนักงานอัยการสูงสุดให้ความเห็นต่อว่า “เมื่อเจ้าหน้าที่กรมศุลกากรยังไม่ได้แจ้งการประเมินเป็นหนังสือไปยังบริษัท เค-ไมล์ แอร์ จำกัด ตามมาตรา 88/5 แห่งประมวลรัษฎากร แต่แจ้งเป็นหนังสือบอกกล่าว แม้บริษัท เค-ไมล์ แอร์ จำกัด ไม่ได้ชำระ ก็ไม่ใช่ภาษีอากรค้าง ตามประมวลรัษฎากรแต่อย่างใด”

กรณีนี้จึงยังไม่มีข้อโต้แย้งเกี่ยวกับสิทธิ หรือ หน้าที่ ตาม พ.ร.บ.จัดตั้งศาลภาษีอากร และวิธีพิจารณาความภาษีอากร พ.ศ. 2528 มาตรา 17 ประกอบประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 55 ตามนัยคำพิพากษาศาลฎีกาที่ 12210/2555

ดังนั้น กรมศุลกากรจึงไม่มีอำนาจฟ้องบริษัท เค-ไมล์ แอร์ จำกัด เพื่อให้ชำระเบี้ยปรับภาษีมูลค่าเพิ่มแต่อย่างใด สำนักงานอัยการสูงสุดจึงวินิจฉัย “ไม่รับว่าต่างให้กรมศุลกากร ฟ้องบริษัท เค-ไมล์ แอร์ จำกัด ให้ชำระเบี้ยปรับภาษีมูลค่าเพิ่มจำนวน 30.37 ล้านบาท”

หลังจากที่ประชุม กยพ.มีมติชี้ขาด ไม่รับดำเนินคดีฟ้องบริษัท เค-ไมล์ แอร์ จำกัด เพื่อให้มาจ่ายเบี้ยปรับภาษีมูลค่าเพิ่มจำนวน 30 ล้านบาท ให้แก่กรมศุลกากร ก็มีคำถามตามว่า “เงินภาษีของหลวง ตกน้ำไม่ไหล ตกไฟไม่ไหม้” ในเมื่อเรียกเก็บค่าปรับภาษีมูลค่าเพิ่มจากผู้นำเข้าไม่ได้ แล้วใครรับผิดชอบ เป็นประเด็นที่ต้องติดกันต่อไปว่านายธีรัชย์ อัตนวานิช ในฐานะอธิบดีกรมศุลกากร จะดำเนินการอย่างไร…