นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.)

คลังหั่น GDP ปี’67 เหลือ 2.5% เตรียม 5 มาตรการ เร่งเบิกจ่ายงบฯ – แจกเงินหมื่น เฟส 3 – บ้านเพื่อคนไทย – กระตุ้นท่องเที่ยว – เร่งรัดเม็ดเงินลงทุนที่ได้รับ BOI – ดันเศรษฐกิจไทยปี’68 ขยายตัว 3.5% ต่อปี

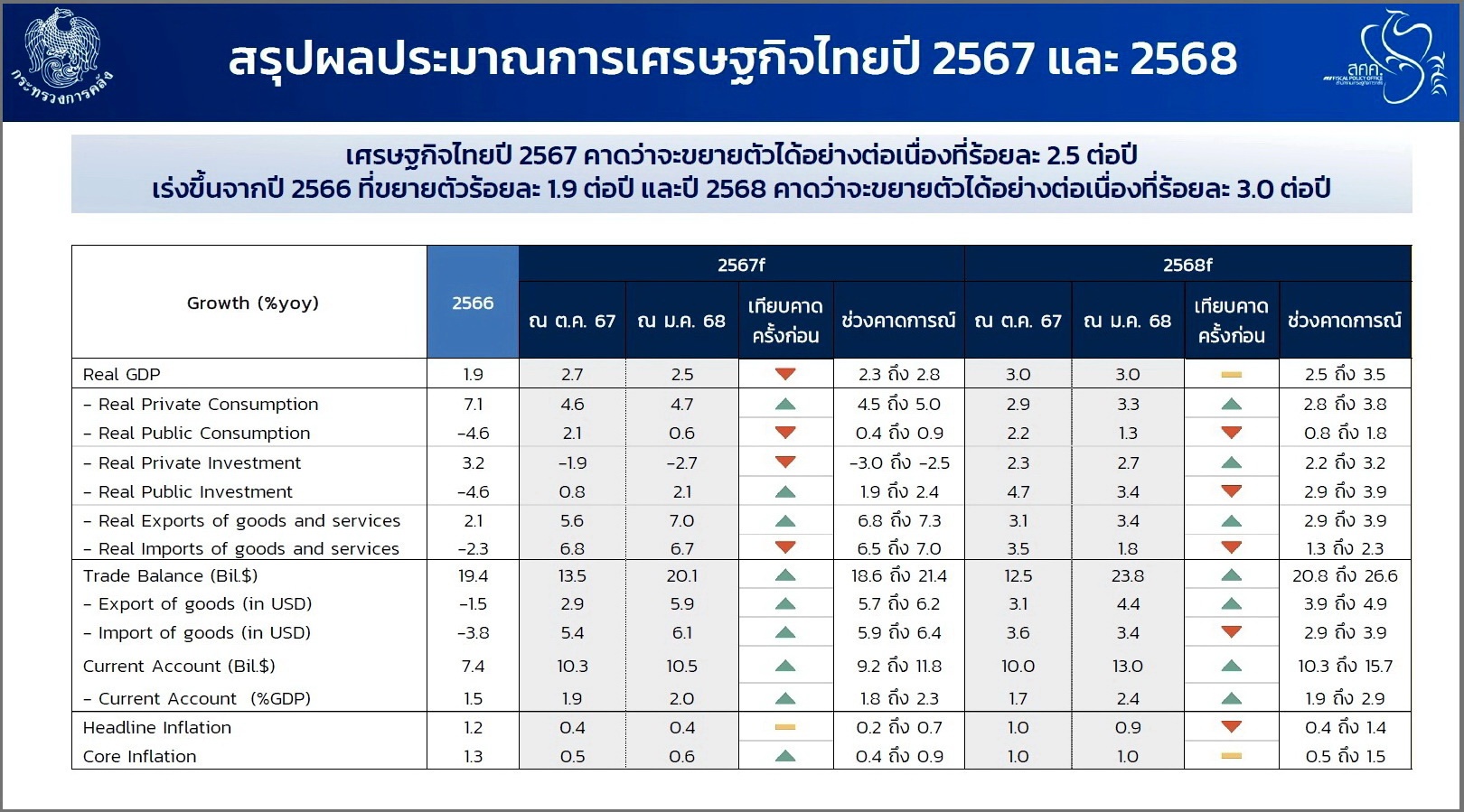

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) ในฐานะโฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2567 ว่า เศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวที่ร้อยละ 2.5 (ช่วงคาดการณ์ที่ร้อยละ 2.3 ถึง 2.8) ขยายตัวต่อเนื่องจากปี 2566 ที่ขยายตัวที่ร้อยละ 1.9 ต่อปี โดยได้แรงสนับสนุนหลักจาก 1) การฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว ซึ่งจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นจากปีก่อนเท่ากับ 35.5 ล้านคน 2) การบริโภคภาคเอกชนที่คาดว่าจะขยายตัวร้อยละ 4.7 (ช่วงคาดการณ์ที่ร้อยละ 4.5 ถึง 5.0) ซึ่งได้รับแรงสนับสนุนจากมาตรการกระตุ้นและความเชื่อมั่นผู้บริโภคที่สูงขึ้น และ 3) มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐตามเกณฑ์สถิติดุลการชำระเงิน (Balance of Payments: BOP) ที่คาดว่าจะขยายตัวร้อยละ 5.9 (ช่วงคาดการณ์ที่ร้อยละ 5.7 ถึง 6.2) แตะระดับสูงสุดเป็นประวัติการณ์

สำหรับการบริโภคภาครัฐ คาดว่าจะขยายตัวที่ร้อยละ 0.6 (ช่วงคาดการณ์ที่ร้อยละ 0.4 ถึง 0.9) และการลงทุนภาครัฐคาดว่าจะขยายตัวที่ร้อยละ 2.1 (ช่วงคาดการณ์ที่ร้อยละ 1.9 ถึง 2.4) อย่างไรก็ดี การลงทุนภาคเอกชนคาดว่าหดตัวที่ร้อยละ -2.7 (ช่วงคาดการณ์ที่ร้อยละ -3.0 ถึง -2.5) เนื่องจากการหดตัวของการลงทุนด้านเครื่องจักรเครื่องมือโดยเป็นผลมาจากยอดขายรถยนต์สันดาปที่ลดลง ประกอบกับการเข้าถึงสินเชื่อที่ยากทำให้ผู้ประกอบการยังชะลอการตัดสินใจลงทุน ซึ่งต้องจับตาการปรับตัวของภาคอุตสาหกรรมยานยนต์ไทยอย่างใกล้ชิดในระยะต่อไป

ในด้านเสถียรภาพภายในประเทศ อัตราเงินเฟ้อทั่วไปอยู่ที่ร้อยละ 0.4 (ช่วงคาดการณ์ที่ร้อยละ 0.2 ถึง 0.7) เนื่องจากราคาพลังงานในตลาดโลกปรับตัวลดลง สำหรับเสถียรภาพภายนอกประเทศ ส่งผลให้ดุลบัญชีเดินสะพัดในปี 2567 มีแนวโน้มที่จะเกินดุล 10.5 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 2.0 ของ GDP

ส่วนในปี 2568 กระทรวงการคลัง คาดว่าเศรษฐกิจไทยจะขยายตัวเร่งขึ้นที่ร้อยละ 3.0 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.5–3.5) โดยมี 4 ปัจจัยบวกหลัก ได้แก่ การบริโภคภาคเอกชน การส่งออก การท่องเที่ยว และการลงทุนภาครัฐและเอกชน โดยการบริโภคภาคเอกชนคาดว่าจะขยายตัวได้ต่อเนื่องที่ร้อยละ 3.3 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.8 ถึง 3.8) ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและรายได้เกษตรกรที่ขยายตัวดีต่อเนื่องมูลค่าการส่งออกมีแนวโน้มขยายตัวร้อยละ 4.4 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 3.9 ถึง 4.9) สอดคล้องกับความต้องการสินค้าของตลาดโลกและเศรษฐกิจคู่ค้าที่ปรับตัวดีขึ้น ขณะที่ภาคการท่องเที่ยวคาดว่าจะยังขยายตัวต่อเนื่องด้วยจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มขึ้นเป็น 38.5 ล้านคน ซึ่งเป็นปัจจัยสนับสนุนรายได้จากการท่องเที่ยวและส่งเสริมภาคบริการและภาคการผลิตที่เกี่ยวข้อง

การลงทุนในปี 2568 จะเป็นอีกหนึ่งเครื่องยนต์สำคัญในการสนับสนุนเศรษฐกิจไทย โดยได้รับแรงขับเคลื่อนจาก 2 ปัจจัยสำคัญ ได้แก่ 1) การลงทุนภาคเอกชนที่คาดว่าจะขยายตัวที่ร้อยละ 2.7 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.2 ถึง 3.2) จากการเร่งดำเนินโครงการขนาดใหญ่ที่ได้รับการส่งเสริมการลงทุนโดยบีโอไอ ซึ่งมีมูลค่าขอรับการส่งเสริมสูงกว่า 1.14 ล้านล้านบาทในปี 2567 สูงสุดในรอบ 10 ปี และมีโครงการยื่นขอส่งเสริมกว่า 3,100 โครงการ ซึ่งคาดว่าจะทยอยลงทุนจริงภายใน 1–4 ปี หลังการอนุมัติ และ 2) การลงทุนภาครัฐที่คาดว่าจะขยายตัวที่ร้อยละ 3.4 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.9 ถึง 3.9) จากความต่อเนื่องในการเบิกจ่ายรายจ่ายลงทุนและการเร่งรัดโครงการสำคัญเพื่อยกระดับขีดความสามารถในการแข่งขัน และกระตุ้นการลงทุนต่อเนื่องในภาคเอกชน นอกจากนี้ แรงหนุนจากเร่งรัดการเบิกจ่ายงบประมาณปี 2568 ยังส่งผลให้การบริโภคภาครัฐคาดว่าจะขยายตัวที่ร้อยละ 1.3 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 0.8 ถึง 1.8)

ด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ร้อยละ 0.9 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 0.4 ถึง 1.4) เร่งขึ้นจากปีก่อนหน้าตามอุปสงค์ภายในประเทศที่ขยายตัวดี ขณะที่เสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 13.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 2.4 ของ GDP (ช่วงคาดการณ์ที่ร้อยละ 1.9 ถึง 2.9 ของ GDP) สะท้อนถึงศักยภาพที่เข้มแข็งของภาคต่างประเทศ และการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว

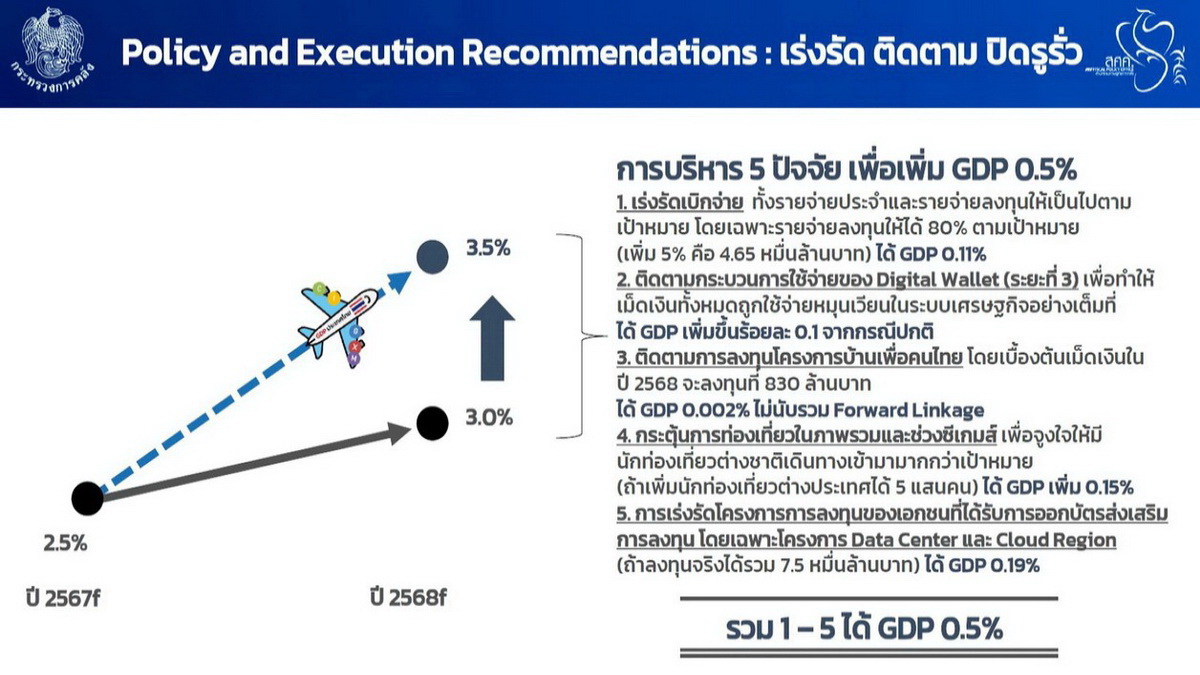

นายพรชัย กล่าวต่อว่า เศรษฐกิจไทยในปี 2568 มีโอกาสขยายตัวได้สูงกว่าร้อยละ 3.0 หากภาวะเศรษฐกิจทั้งในและนอกประเทศ เอื้ออำนวยรวมถึงมีการเร่งรัด และติดตามผลการดำเนินของนโยบายต่าง ๆ อย่างเต็มที่จะทำให้ GDP เพิ่มขึ้นอีก 0.5% มีรายละเอียดดังนี้

2) การเพิ่มประสิทธิภาพการใช้จ่ายของประชาชนผู้ได้รับสิทธิภายใต้โครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ระยะที่ 3 เพื่อทำให้เม็ดเงินทั้งหมดถูกใช้จ่ายหมุนเวียนในระบบเศรษฐกิจได้อย่างเต็มที่ และทำให้เศรษฐกิจขยายตัวเพิ่มขึ้น 0.1% จากกรณีปกติ

3) การเร่งรัดการลงทุนในโครงการบ้านเพื่อคนไทย เพื่อให้เกิดการลงทุนตามแผนงาน ซึ่งในปี 2568 มีเม็ดเงินลงทุนในโครงการนี้ 830 ล้านบาท คาดว่าจะทำให้เศรษฐกิจปีนี้ขยายตัวอีก 0.002% ไม่นับรวม Forward Linkage

4) การกระตุ้นการท่องเที่ยวในภาพรวม และช่วงปลายปีที่ประเทศไทยจะได้เป็นเจ้าภาพการแข่งขันมหกรรมกีฬาซีเกมส์ ครั้งที่ 33 หากมีนักท่องเที่ยวต่างชาติเดินทางเข้ามามากว่าเป้าหมาย 5 แสนคน จะทำให้ GDP ของประเทศเพิ่มขึ้น 0.15%

5) การเร่งรัดโครงการการลงทุนของภาคเอกชนที่ได้รับการออกบัตรส่งเสริมการลงทุนแล้ว โดยเฉพาะโครงการที่เกี่ยวข้องกับ Data Center และ Cloud Region หากเร่งรัดเม็ดเงินลงทุนจริงสู่ระบบเศรษฐกิจ 75,000 ล้านบาท จะทำให้ GDP ขยายตัวเพิ่มขึ้นอีก 0.19%

“ทั้ง 5 แนวทางตามที่กล่าวมานี้ หากสามารถผลักดันเร่งรัดได้เต็มศักยภาพแล้ว คาดว่าจะช่วยเพิ่มอัตราการขยายตัวได้อีก 0.5% ทำให้เศรษฐกิจไทยสามารถขยายตัวได้ถึง 3.5% ตามกรอบบนของช่วงคาดการณ์”

ทั้งนี้ กระทรวงการคลังจะมีบทบาทสำคัญในการขับเคลื่อนการเติบโตที่เข้มแข็ง (Resilient Growth) ของประเทศไทยในปี 2568 โดยใช้เครื่องมือทางการคลังอย่างเต็มศักยภาพเพื่อผลักดันให้เศรษฐกิจไทยเติบโตอย่างยั่งยืน ควบคู่กับการดูแลประชาชนกลุ่มเปราะบางอย่างต่อเนื่อง นอกจากนี้ ยังให้ความสำคัญกับการแก้ไขปัญหาหนี้ครัวเรือนเพื่อเสริมสร้างความเข้มแข็งด้านการเงินในระดับครัวเรือนอย่างมีประสิทธิภาพ พร้อมเดินหน้าผลักดันให้ประเทศไทยเป็นศูนย์กลางธุรกิจการเงิน (Financial Hub) เพื่อเสริมขีดความสามารถในการแข่งขันบนเวทีเศรษฐกิจโลก

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ 1) แนวทางนโยบายเศรษฐกิจของสหรัฐอเมริกา และการตอบโต้ของประเทศต่าง ๆ ที่ได้รับผลกระทบ 2) การนำเข้าสินค้าจากประเทศที่ได้รับผลกระทบจากนโยบายสหรัฐอเมริกาที่เพิ่มขึ้นกับผลกระทบต่อภาคการผลิตของอุตสาหกรรมไทย 3) ความเชื่อมั่นของนักท่องเที่ยวต่างชาติที่จะเดินทางท่องเที่ยวเข้ามาในประเทศไทย 4) ความขัดแย้งทางภูมิรัฐศาสตร์โลกในหลายภูมิภาคที่อาจสร้างความผันผวนและจำกัดการเติบโตของเศรษฐกิจโลกและเศรษฐกิจไทย และ 5) ปัญหาหนี้ครัวเรือนและภาคธุรกิจของไทย ซึ่งอาจกระทบกำลังซื้อและการใช้จ่ายในระยะต่อไป