……….

ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศเป็นหนึ่งในความท้าทายสำคัญที่ทั่วโลกต้องเร่งหาทางแก้ไข หลายประเทศทั่วโลกได้นำระบบ Taxonomy มาใช้เป็นเครื่องมือในการจัดประเภทกิจกรรมทางเศรษฐกิจที่สนับสนุนการลดการปล่อยก๊าซเรือนกระจก โดยเป็นการกำหนดมาตรฐานกิจกรรมทางเศรษฐกิจยั่งยืนที่ชัดเจน เพื่อสนับสนุนการลงทุนในกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อม

สำหรับประเทศไทยได้มีการเผยแพร่ Thailand Taxonomy ระยะที่ 1 ฉบับสมบูรณ์แล้วในปี 2023 ซึ่งครอบคลุมกิจกรรมในภาคพลังงานและภาคขนส่งที่มีสัดส่วนการปล่อยก๊าซเรือนกระจกราว 67% ของประเทศ

สำหรับ Thailand Taxonomy ระยะที่ 2 จะครอบคลุมเพิ่มอีก 4 ภาคเศรษฐกิจ ได้แก่ 1) ภาคเกษตร 2) ภาคอุตสาหกรรมการผลิต 3) ภาคอาคารและอสังหาริมทรัพย์ และ 4)ภาคการจัดการของเสีย ซึ่งขณะนี้ยังอยู่ในช่วงเปิดรับฟังความคิดเห็นจากสาธารณะและคาดว่าจะเผยแพร่ในปี 2025 โดยยังคงมุ่งเน้นวัตถุประสงค์เพื่อแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศและเพื่อบรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจกของประเทศ

ทั้งนี้ แม้ว่า Thailand Taxonomy ไม่ใช่กฎหมายหรือข้อบังคับแต่นับว่ามีความสำคัญ เนื่องจากภาคส่วนที่เกี่ยวข้องทั้งภาครัฐและเอกชน รวมถึงสถาบันการเงิน จะใช้เป็นกลไกสนับสนุนการลงทุนในกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อม และกระตุ้นให้ประเทศไทยเกิดการเปลี่ยนผ่านไปสู่การดำเนินธุรกิจสีเขียวมากขึ้น

บทความฉบับนี้ Krungthai COMPASS จึงอยากชวนผู้อ่านมาเตรียมความพร้อมสำหรับ Thailand Taxonomy ระยะที่ 2 โดยจะฉายภาพถึงการจัดกลุ่มกิจกรรมในภาคเศรษฐกิจ ขอบเขตและเกณฑ์ชี้วัดของกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อม ความท้าทายในการเปลี่ยนผ่านของผู้ประกอบการแต่ละกลุ่มพร้อมทั้งนำเสนอการเตรียมความพร้อมสำหรับผู้ประกอบการไทย ภาครัฐและภาคการเงิน

ทำความรู้จักกับ Thailand Taxonomy และความคืบหน้าของ Thailand Taxonomy ระยะที่ 2

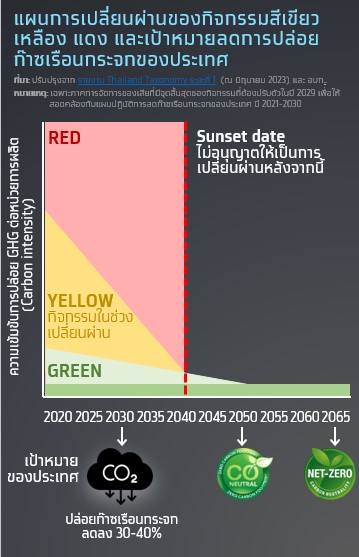

Taxonomy คือ มาตรฐานที่ใช้อ้างอิงในการจัดกลุ่มกิจกรรมทางเศรษฐกิจในภาคต่างๆสำหรับการเปลี่ยนผ่านสู่การดำเนินงานที่เป็นมิตรต่อสิ่งแวดล้อมโดยแบ่งประเภทกิจกรรมทางเศรษฐกิจตามระดับการเป็นมิตรต่อสิ่งแวดล้อมเป็น 3 ระดับตามระบบไฟสัญญาณจราจร (Traffic light system) ได้แก่

Thailand Taxonomy ยังมี 2 หลักการสำคัญที่ช่วยสนับสนุนการจัดหมวดหมู่กิจกรรมทางเศรษฐกิจที่คำนึงถึงความยั่งยืน คือ

1) การไม่สร้างผลกระทบเชิงลบอย่างมีนัยสำคัญ (Do No Significant Harm) เป็นแนวทางในการประเมินว่ากิจกรรมทางเศรษฐกิจที่มีวัตถุประสงค์ด้านสิ่งแวดล้อมหนึ่งจะไม่สร้างผลกระทบเชิงลบต่อเป้าหมายของวัตถุประสงค์อื่นอย่างครอบคลุมในทุกมิติ เช่น การดำเนินงานเพื่อลดการปล่อยก๊าซเรือนกระจกจะต้องไม่สร้างผลกระทบเชิงลบต่อสิ่งแวดล้อมในด้านอื่นรวมทั้งไม่สร้างผลกระทบเชิงลบในด้านสังคมและเศรษฐกิจ

และ 2)การคำนึงถึงผลกระทบทางสังคม (Minimum Social Safeguards)เป็นแนวทางในการประเมินว่ากิจกรรมทางเศรษฐกิจมีการดำเนินการตามกรอบกฎเกณฑ์และนโยบายของไทย รวมถึงหลักกติกาที่เป็นที่ยอมรับระดับสากลและมีระบบการจัดการทางสังคมรองรับเพื่อป้องกันการเกิดผลกระทบเชิงลบต่อสังคมและมนุษยชน โดยมาตรฐานและกฎระเบียบขั้นต่ำที่ผู้ดำเนินกิจกรรมควรพิจารณา เช่น อนุสัญญาหลักขององค์กรแรงงานระหว่างประเทศ (ILO)และสนธิสัญญาตราสารระหว่างประเทศ ด้านสิทธิมนุษยชน เป็นต้น โดยทั้ง 2 หลักการนี้ถูกนำมาใช้เป็นเกณฑ์สำคัญในกรอบการดำเนินงานที่เกี่ยวข้องกับสิ่งแวดล้อมในหลายประเทศ เช่น EU Taxonomy และ UK Green Taxonomyเป็นต้น

ทั้งนี้กิจกรรมที่มีการดำเนินงานเป็นไปตามข้อกำหนดของเกณฑ์กิจกรรมสีเขียวหรือสีเหลืองแล้วกิจกรรมดังกล่าวจะได้รับพิจารณาว่าผ่านเกณฑ์กิจกรรมสีเขียวหรือสีเหลืองได้ก็ต่อเมื่อผู้ประกอบการที่เป็นผู้ดำเนินกิจกรรมสามารถปฏิบัติตามข้อกำหนดของหลักการ Do No Significant Harm และ Minimum Social Safeguardsหรือมีการยื่นแผนการปรับปรุงการดำเนินงานเพิ่มเติมเพื่อให้สอดคล้องกับ 2หลักการดังกล่าว โดยจะต้องดำเนินงานตามแผนให้แล้วเสร็จภายใน 3 ปีหลังจากการประเมินผลมิเช่นนั้นกิจกรรมดังกล่าวจะถือว่าไม่ผ่าเกณฑ์กิจกรรมสีเขียวหรือสีเหลืองและถูกจัดไปอยู่ในกิจกรรมสีแดง

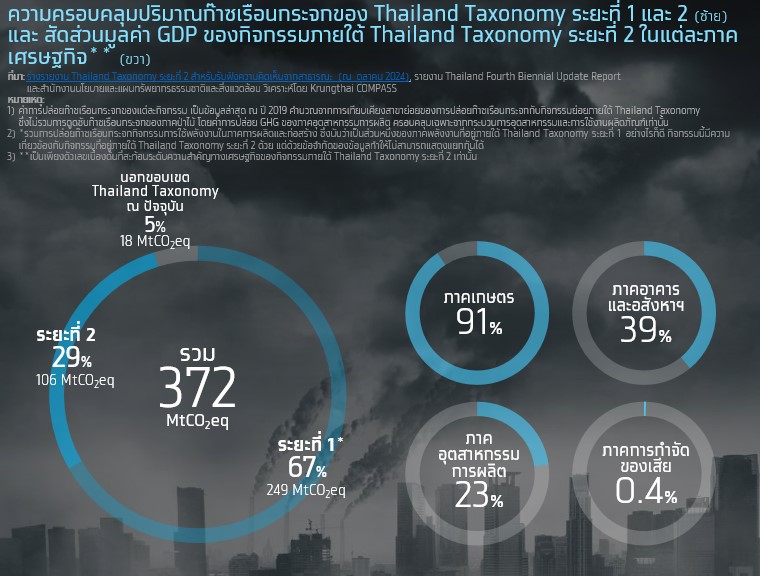

ปัจจุบัน Thailand Taxonomy ระยะที่ 2 อยู่ในช่วงการรับฟังความคิดเห็นจากสาธารณะระหว่างวันที่ 28 ตุลาคม 2024 ถึง 10 มกราคม 2025 และคาดว่าจะเผยแพร่ฉบับสมบูรณ์ในปี 2025โดยครอบคลุมเพิ่มเติมอีก 4 ภาคเศรษฐกิจ ได้แก่ 1) ภาคการเกษตร 2)

ภาคอุตสาหกรรมการผลิต 3) ภาคอาคารและอสังหาริมทรัพย์ และ 4)ภาคการจัดการของเสีย โดยเมื่อรวมกับภาคเศรษฐกิจที่อยู่ในขอบเขตของThailand Taxonomy ระยะที่ 1 อย่างภาคพลังงานและภาคขนส่งแล้วจะครอบคลุมกิจกรรมที่ปล่อยก๊าซเรือนกระจกของไทยมากถึง 355 MtCO2eq หรือคิดเป็น 95% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดของไทยต่อปี

ทั้งนี้ กิจกรรมที่มีนัยสำคัญต่อการเปลี่ยนแปลงสภาพภูมิอากาศภายใต้ Thailand Taxonomy ระยะที่ 2 เป็นส่วนหนึ่งของกิจกรรมที่มีความสำคัญต่อระบบเศรษฐกิจของไทยโดยกิจกรรมในภาคเกษตรมีมูลค่า GDP ครอบคลุมกว่า 91% ของมูลค่า GDP ทั้งหมดในภาคเกษตร รองลงมาคือกิจกรรมในภาคอาคารและอสังหาริมทรัพย์และอุตสาหกรรมการผลิต ซึ่งครอบคลุม 39% และ 23% ตามลำดับ

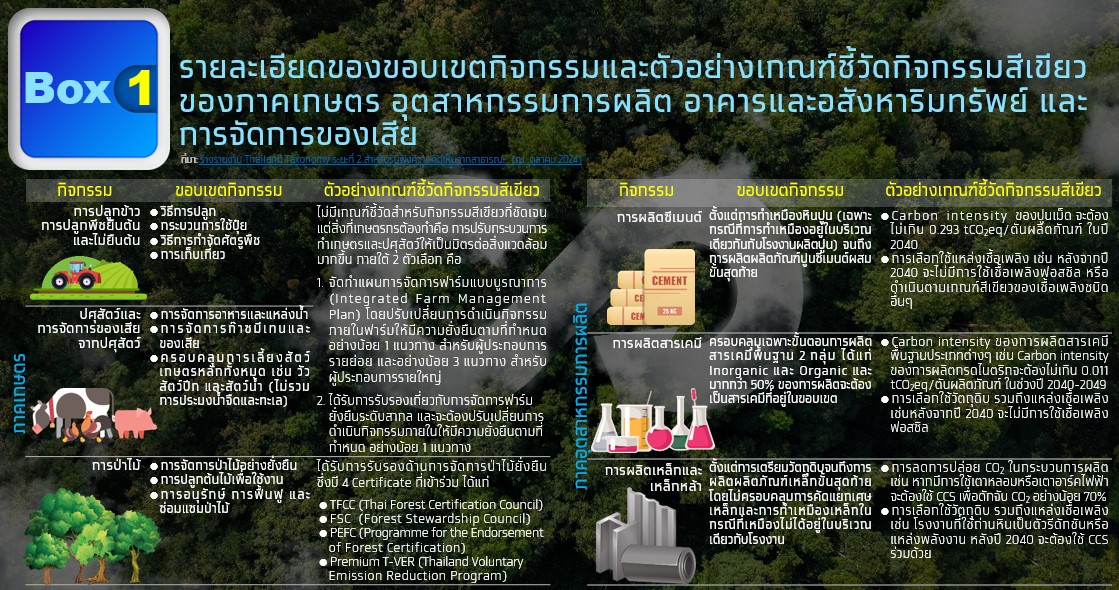

ภายใต้ร่าง Thailand Taxonomy ระยะที่ 2 สำหรับรับฟังความคิดเห็นจากสาธารณะ (ณ ตุลาคม 2024)ได้กำหนดขอบเขตของกิจกรรมและเกณฑ์ชี้วัดกิจกรรมสีเขียวของ 4 ภาคเศรษฐกิจแล้ว ได้แก่ ภาคเกษตร อุตสาหกรรมการผลิตอาคารและอสังหาริมทรัพย์ และการจัดการของเสีย โดยมีรายละเอียดดังนี้

1. ภาคเกษตร

ครอบคลุมกิจกรรมทั้งหมดที่เกิดขึ้นภายในพื้นที่การเกษตรที่เกี่ยวข้องกับการผลิตพืชผลและปศุสัตว์ เช่น การปลูกข้าว การปลูกพืชยืนต้นและไม่ยืนต้น การเลี้ยงปศุสัตว์ การกำจัดของเสีย การใช้ปุ๋ย การกำจัดศัตรูพืช รวมถึงกิจกรรมอื่นๆ ที่อยู่ในพื้นที่ เช่น การครอบครองและจัดการป่าไม้ แต่ไม่ครอบคลุมถึงกิจกรรมหลังจากการเก็บเกี่ยวผลิตภัณฑ์ อาทิ การแปรรูป การจำหน่าย การบรรจุภัณฑ์ และการขนส่ง เป็นต้น

สำหรับเกณฑ์ชี้วัดกิจกรรมสีเขียวของกิจกรรมที่อยู่ในภาคเกษตรไม่ได้มีการกำหนดในเชิงปริมาณที่ชัดเจนเพียงแต่มีการกำหนดให้ปรับเปลี่ยนแนวทางปฏิบัติในการทำการเกษตรและปศุสัตว์ให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้นโดยจะต้องเป็นแนวทางที่ไม่ส่งผลต่อสิ่งแวดล้อม สอดคล้องกับหลักการ Do No Significant Harm และ Minimum Social Safeguards รวมทั้งมีส่วนสนับสนุนวัตถุประสงค์ด้านสิ่งแวดล้อมของ Taxonomy อย่างน้อยหนึ่งข้อ ทั้งนี้เนื่องจากผู้ประกอบการในภาคเกษตรของไทยส่วนใหญ่เป็นรายย่อยซึ่งมีข้อจำกัดในการปรับตัวการกำหนดเกณฑ์ที่เข้มงวดเกินไปจึงอาจทำให้ผู้ประกอบการรายย่อยเหล่านี้ได้รับผลกระทบอย่างมาก

2. ภาคอุตสาหกรรมการผลิต

ครอบคลุมหลากหลายกิจกรรมการผลิตที่มีการปล่อย CO2 ระดับสูง คือ 1)การผลิตปูนซีเมนต์ครอบคลุมตั้งแต่การทำเหมืองหินปูนจนถึงขั้นตอนการผลิตปูนซีเมนต์ผสมขั้นสุดท้าย 2) การผลิตสารเคมี ครอบคลุมเฉพาะกระบวนการผลิตสารเคมีพื้นฐาน และ 3) การผลิตเหล็กและเหล็กกล้า ครอบคลุมตั้งแต่ขั้นตอนการเตรียมวัตถุดิบ จนถึงผลิตภัณฑ์เหล็กขั้นสุดท้าย นอกจากนั้นยังมีกิจกรรมการผลิตอื่นๆ อีก เช่น การผลิตอะลูมิเนียม แบตเตอรี่ และเทคโนโลยีคาร์บอนต่ำ เป็นต้น โดยเกณฑ์ชี้วัดกิจกรรมสีเขียวของกิจกรรมที่อยู่ในภาคการผลิตโดยรวมแล้วจะเกี่ยวข้องกับปริมาณการปล่อย CO2 การปล่อยมลพิษ รวมถึงการเลือกใช้แหล่งเชื้อเพลิงซึ่งโดยรายละเอียดมีความแตกต่างกันในแต่ละอุตสาหกรรมการผลิต

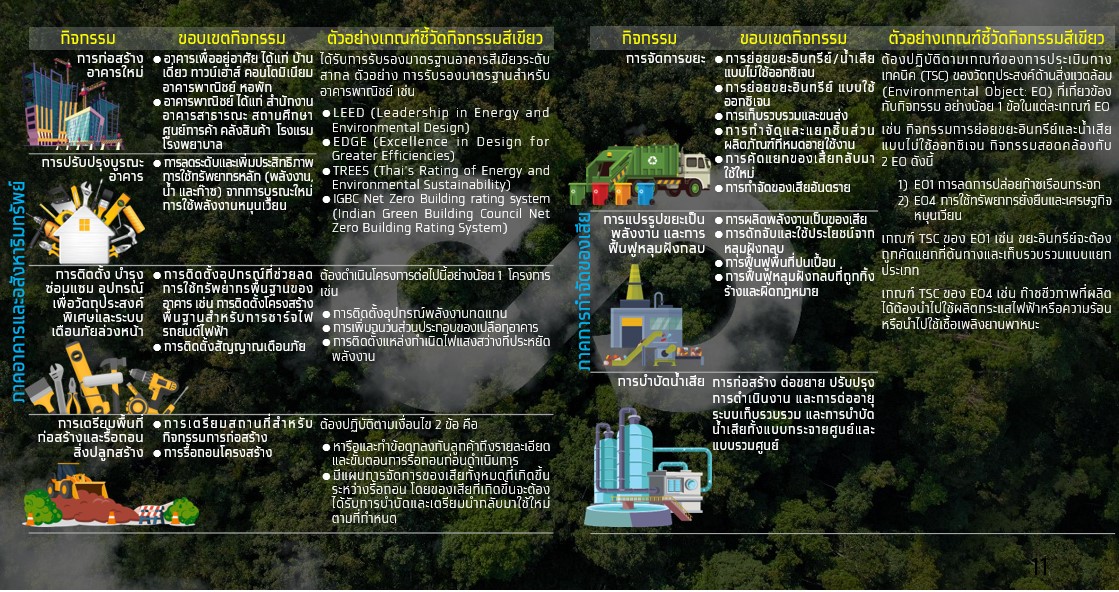

3. ภาคอาคารและอสังหาริมทรัพย์ ครอบคลุม 4 กิจกรรมหลัก ได้แก่ 1)การก่อสร้างอาคารใหม่ ทั้งอาคารเพื่ออยู่อาศัยและอาคารเชิงพาณิชย์ 2)การปรับปรุงบูรณะเดิมที่มีอยู่ เพื่อเพิ่มประสิทธิภาพการใช้ทรัพยากร 3)การติดตั้ง บำรุง ซ่อมแซม อุปกรณ์อาคารเพื่อวัตถุประสงค์พิเศษรวมทั้งระบบเตือนภัยเกี่ยวกับภัยพิบัติทางธรรมชาติ และ 4)การรื้อถอนสิ่งปลูกสร้างและการเตรียมพื้นที่ โดยไม่ครอบคลุมถึงอาคารที่เป็นโรงงานอุตสาหกรรม การผลิตวัสดุก่อสร้างเช่น เหล็ก คอนกรีต พลาสติก ซึ่งอยู่ภายใต้เกณฑ์ของภาคการผลิตในข้อ 2 แล้ว ทั้งนี้สำหรับเกณฑ์สีเขียวในกิจกรรมการก่อสร้างและการปรับปรุงซ่อมแซมอาคารจะอ้างอิงตามการรับรองมาตรฐานอาคารสีเขียวระดับนานาชาติ เช่น LEEDEDGE และ TREES เป็นต้น โดยไม่ครอบคลุมการปล่อยก๊าซเรือนกระจกที่เกิดจากกระบวนการก่อสร้าง ส่วนเกณฑ์สีเขียวสำหรับกิจกรรมการเตรียมพื้นที่ก่อสร้างและรื้อถอนสิ่งปลูกสร้างจะเกี่ยวข้องกับการวางแผนและจัดการของเสียที่เกิดจากการรื้อถอนเป็นหลัก

4. ภาคการจัดการของเสีย ครอบคลุม 13 กิจกรรมการจัดการของเสียทั้ง 6 ชนิด ได้แก่ 1) ขยะมูลฝอย 2) ขยะอาหาร 3) ขยะพลาสติก 4) ของเสียอันตรายรวมถึงเศษเหลือทิ้งของผลิตภัณฑ์ไฟฟ้าและเล็กทรอนิกส์ 5)ของเสียอันตรายจากอุตสาหกรรม โดยครอบคลุมตั้งแต่จุดปล่อยหลังจากผ่านแหล่งกำเนิดของเสียต่างๆการคัดแยก รวบรวม จนถึงการบำบัดและกำจัด และ 6) น้ำเสียครอบคลุมการบำบัดน้ำเสียแบบกระจายศูนย์ และการบำบัดน้ำเสียแบบรวมศูนย์ สำหรับเกณฑ์สีเขียวของแต่ละกิจกรรมในภาคการกำจัดของเสียต้องปฏิบัติตามเกณฑ์ของการประเมินทางเทคนิค (TSC)ของวัตถุประสงค์ด้านสิ่งแวดล้อมที่เกี่ยวข้องกับกิจกรรม อย่างน้อย 1

ข้อในแต่ละวัตถุประสงค์

ความท้าทายของผู้ประกอบการแต่ละกลุ่มในการเปลี่ยนผ่านไปสู่การดำเนินธุรกิจตามมาตรฐานกิจกรรมสีเขียว

แม้ Thailand Taxonomy จะถูกออกแบบมาเพื่อเป็นแนวทางให้ผู้ประกอบการไทยปรับตัวเข้าสู่มาตรฐานการดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม แต่การปรับตัวให้สอดรับกับแนวทางนี้ภาคธุรกิจยังต้องเผชิญกับความท้าทายและข้อจำกัดหลายประการ โดยเฉพาะ

1. เทคโนโลยีที่ยังไม่แพร่หลายมีราคาแพง ทำให้การลงทุนเทคโนโลยีเพื่อปรับปรุงกระบวนการผลิตและการเข้าถึงเทคโนโลยีที่เหมาะสมยังมีข้อจำกัด ตัวอย่างจากการศึกษาของ McKinsey (2022) ระบุว่า แม้กว่า 85% ของก๊าซเรือนกระจกที่จำเป็นต้องลดเพื่อให้บรรลุเป้าหมาย Net Zero ในปี 2050 สามารถทำได้โดยอาศัยเทคโนโลยีที่มีการพัฒนาแล้วในปัจจุบัน แต่ยังมีความจำเป็นต้องพัฒนาเทคโนโลยีใหม่ๆที่สามารถนำไปใช้ได้อย่างแพร่หลายและมีต้นทุนที่ถูกลง โดยการศึกษาดังกล่าวประเมินว่าในปี 2050 การผลิตซีเมนต์และเหล็กที่ต้องอาศัยเทคโนโลยีในการลดการปล่อยก๊าซเรือนกระจกจะมีต้นทุนเพิ่มขึ้นกว่า 30-45% เมื่อเทียบกับปี 2020 ภายใต้สมมติฐานที่กำหนดให้ทั่วโลกสามารถบรรลุเป้าหมาย Net Zero ปี2050

2. ข้อจำกัดในการเข้าถึงแหล่งเงินทุนของผู้ประกอบการ โดยเฉพาะ SME ที่ยังไม่สามารถเข้าถึงเงินทุนในระบบได้อย่างเต็มที่และอาจขาดแหล่งเงินทุนที่เอื้อต่อการลงทุนด้านความยั่งยืน โดยจากข้อมูลของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.)

ระบุว่า ธุรกิจ SME ของไทยยังคงพึ่งพาแหล่งเงินทุนจากนอกระบบในสัดส่วนที่สูงและมีการใช้แหล่งเงินทุนในระบบเพียง 55% ของเงินกู้ทั้งหมด

3. ข้อจำกัดด้านองค์ความรู้เนื่องจากการนำเทคโนโลยีสีเขียวมาประยุกต์ใช้ต้องอาศัยองค์ความรู้เฉพาะทาง การวางแผน และการจัดการทรัพยากรที่มีประสิทธิภาพซึ่งผู้ประกอบการบางกลุ่ม โดยเฉพาะผู้ประกอบการ SME ยังขาดโอกาสในการเข้าถึงข้อมูลข่าวสารและองค์ความรู้ที่จำเป็นต่อการบริหารธุรกิจรวมถึงการดำเนินธุรกิจอย่างยั่งยืน

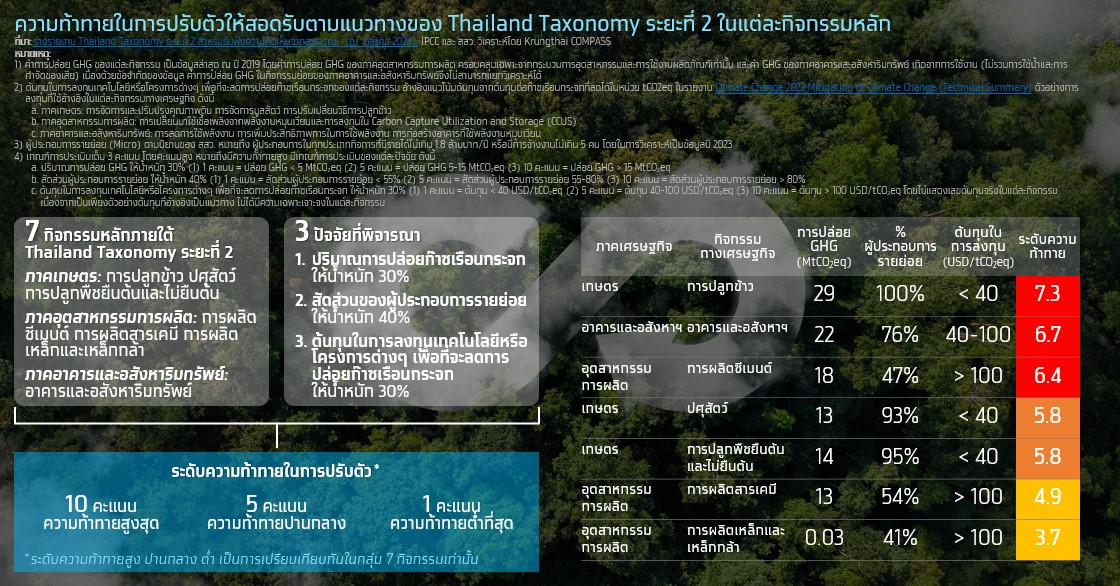

Krungthai COMPASS วิเคราะห์ความท้าทายในการปรับตัวของผู้ประกอบการแต่ละกิจกรรมหลักภายใต้ขอบเขตของ Thailand Taxonomy ระยะที่ 2 จากการพิจารณา 3 ปัจจัยหลัก คือ 1) ปริมาณการปล่อยก๊าซเรือนกระจก (GHG) 2)สัดส่วนของผู้ประกอบการรายย่อย และ 3)ต้นทุนในการลงทุนเทคโนโลยีหรือโครงการต่างๆ เพื่อที่จะลดการปล่อยก๊าซเรือนกระจก ซึ่งล้วนเป็นปัจจัยสะท้อนถึงระดับความท้าทายที่เผชิญ รวมทั้งยังสะท้อนศักยภาพและข้อจำกัดในการปรับตัวของภาคธุรกิจในแต่ละกิจกรรม โดยทำการวิเคราะห์ใน 3 ภาคเศรษฐกิจหลักอย่างภาคเกษตรอุตสาหกรรมการผลิต รวมทั้งภาคอาคารและอสังหาริมทรัพย์ ประกอบด้วยกิจกรรมการปลูกข้าว ปศุสัตว์ การปลูกพืชยืนต้นและไม่ยืนต้น การผลิตซีเมนต์ การผลิตสารเคมี การผลิตเหล็กและเหล็กกล้า รวมถึงอาคารและอสังหาริมทรัพย์

การปลูกข้าว อาคารและอสังหาริมทรัพย์ และการผลิตซีเมนต์ เป็นกลุ่มที่มีความท้าทายสูงสุดในการเปลี่ยนผ่านให้สอดคล้องกับแนวทางของ

Thailand Taxonomy โดยเป็นกิจกรรมที่มีการปล่อยก๊าซเรือนกระจกในระดับสูง รวมกันกว่า 69 MtCO 2 eq/ปี คิดเป็นราว 19%

ของการปล่อยก๊าซเรือนกระจกทั้งหมดของไทยในแต่ละปี ทั้งนี้ แม้การปลูกข้าว อาคารและอสังหาริมทรัพย์ และการผลิตซีเมนต์เป็นกลุ่มที่มีความท้าทายสูงเช่นเดียวกัน แต่ทั้ง 3 กิจกรรมก็มีปัจจัยท้าทายทางแตกต่างกัน กล่าวคือ

การปลูกข้าว แม้จะมีต้นทุนในการลดการปล่อยก๊าซเรือนกระจกที่ต่ำกว่าเมื่อเทียบกับกิจกรรมอื่นๆ แต่ผู้ประกอบการในกลุ่มนี้เกือบทั้งหมดเป็นรายย่อยซึ่งเป็นกลุ่มที่มีข้อจำกัดในการปรับตัว ทั้งการเข้าถึงองค์ความรู้ที่จำเป็น ทั้งเทคโนโลยี และเงินทุนทำให้การสนับสนุนจากภาครัฐและหน่วยงานที่เกี่ยวข้องในทุกมิติเป็นสิ่งที่สำคัญ

สำหรับการผลิตซีเมนต์ ความท้าทายของผู้ประกอบการกลุ่มนี้จะอยู่ที่การปรับปรุงกระบวนการผลิตและการลงทุนในเทคโนโลยีสะอาดที่มีประสิทธิภาพซึ่งจำเป็นจะต้องใช้ความเชี่ยวชาญและเงินลงทุนสูง ขณะที่ภาคอาคารและอสังหาริมทรัพย์มีความท้าทายจากทั้ง 2 ปัจจัยในระดับที่รองลงมา

ทั้งนี้หากมองในมุมของอสังหาริมทรัพย์เชิงพาณิชย์ยังอาจมีต้นทุนจากค่าเสียโอกาสจากการสูญเสียเวลาและโอกาสในการพัฒนาโครงการใหม่ซึ่งเป็นอีกหนึ่งต้นทุนที่ต้องคำนึงถึง

กิจกรรมปศุสัตว์ การปลูกพืชยืนต้นและไม่ยืนต้น เป็นกลุ่มที่มีความท้าทายรองลงมา จากปัจจัยหลักคือการมีสัดส่วนของผู้ประกอบการรายย่อยสูง ถึง 93-95% ของจำนวนผู้ประกอบการทั้งหมด ซึ่งภาครัฐและหน่วยงานที่เกี่ยวข้องควรให้การสนับสนุนผู้ประกอบการกลุ่มนี้ในทุกมิติในลำดับที่รองลงมา ทั้งนี้กิจกรรมปศุสัตว์และการปลูกพืชยืนต้นและไม่ยืนต้นมีการปล่อยก๊าซเรือนกระจกในระดับที่ไม่สูงนัก อยู่ในช่วง 13,000-14,000 MtCO 2 eq/ปี คิดเป็นราว 4% ของการปล่อยก๊าซเรือนกระจกทั้งหมดของไทยในแต่ละปี และมีต้นทุนในการลดการปล่อยก๊าซเรือนกระจกที่ต่ำกว่าเมื่อเทียบกับกิจกรรมอื่นๆ

กิจกรรมการผลิตสารเคมีและการผลิตเหล็กและเหล็กกล้าถูกจัดอยู่ในกลุ่มที่มีความท้าทายที่ค่อนข้างต่ำเมื่อเทียบกับกิจกรรมอื่นๆ แต่ยังมีปัจจัยท้าทายหลักจากต้นทุนในการลงทุนที่สูง โดย 2 กิจกรรมเป็นกิจกรรมที่ไม่ได้มีการปล่อยก๊าซเรือนกระจกจากกระบวนการอุตสาหกรรมและการใช้งานผลิตภัณฑ์ในระดับสูงโดยเฉพาะการผลิตเหล็กของไทยที่ใช้กระบวนการผลิตแบบเตาอาร์คไฟฟ้า(Electric Arc Furnace – EAF) จากการใช้เศษเหล็กเป็นวัตถุดิบแทนแร่เหล็กและถ่านโค้กซึ่งจะปล่อยก๊าซเรือนกระจกต่ำกว่า นอกจากนี้ ทั้ง 2กิจกรรมยังมีสัดส่วนของผู้ประกอบการรายย่อยในอุตสาหกรรมที่ค่อนข้างน้อยเมื่อเทียบกับกิจกรรมอื่นๆ ซึ่งความท้าทายหลักของผู้ประกอบการในกลุ่มนี้ คือการปรับปรุงกระบวนการผลิตและการลงทุนในเทคโนโลยีที่สามารถลดการปล่อยก๊าซเรือนกระจกได้อย่างมีประสิทธิภาพซึ่งต้องใช้ความเชี่ยวชาญและเงินลงทุนสูง เช่นเดียวกันกับการผลิตซีเมนต์

Krungthai COMPASS แนะนำภาคส่วนต่างๆเตรียมพร้อมสู่กิจกรรมสีเขียวตามแนวทางของ Thailand Taxonomy ระยะที่

2 ดังนี้

1. ผู้ประกอบการแนะนำให้ผู้ประกอบการเริ่มจัดทำข้อมูลการใช้ทรัพยากรและการปล่อยก๊าซเรือนกระจกของตนเองเป็นลำดับแรกเพื่อตรวจสอบว่าธุรกิจมีการปล่อยก๊าซเรือนกระจกอยู่ระดับใดและต้องปรับปรุงอะไรบ้าง เพื่อให้สอดคล้องกับแนวทางการเปลี่ยนผ่านของกิจกรรมสีเขียวตามThailand Taxonomy ระยะที่ 2 สำหรับผู้ประกอบการที่ยังไม่มีประสบการณ์ในการจัดทำข้อมูลการปล่อยก๊าซเรือนกระจกสามารถศึกษาแนวทางได้จากเอกสารแนวทางการติดตามผลและรายงานการปล่อยก๊าซเรือนกระจกรายสาขาที่จัดทำโดยองค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) หรือสามารถติดต่ออบก. เพื่อขอคำปรึกษาโดยตรง

ทั้งนี้ Krungthai COMPASS มีข้อแนะนำเบื้องต้นสำหรับผู้ประกอบการในภาคเกษตร อุตสาหกรรมการผลิตและอาคารและอสังหาริมทรัพย์ ดังนี้

ภาคเกษตร

ภาคอุตสาหกรรมการผลิต

ภาคอาคารและอสังหาริมทรัพย์

2. ภาครัฐ

ภาครัฐมีบทบาทสำคัญในการสนับสนุนและเร่งการเปลี่ยนผ่านสู่กิจกรรมสีเขียวด้วยมาตรการที่ช่วยลดอุปสรรคและสร้างแรงจูงใจในการปรับตัวโดยอาจพิจารณามาตรการสนับสนุนให้เหมาะสมกับแต่ละประเภทและขนาดธุรกิจ ซึ่งเผชิญกับข้อจำกัดและความท้าทายที่แตกต่างกัน เช่นให้การสนับสนุนผู้ประกอบการรายใหญ่ในเรื่องของการเข้าถึงเทคโนโลยีสีเขียวที่มีประสิทธิภาพด้วยต้นทุนที่ต่ำลง และให้การสนับสนุนกลุ่มเปราะบางอย่างSME ในทุกมิติตั้งแต่การสร้างองค์ความรู้ สนับสนุนเงินทุนและเทคโนโลยีโดยหน่วยงานค้ำประกันสินเชื่อของภาครัฐ อย่างบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.)หรือสถาบันค้ำประกันเครดิตแห่งชาติ (NaCGA)5มีบทบาทสำคัญในการสนับสนุนการเข้าถึงแหล่งทุนสำหรับโครงการสีเขียวเช่น สร้างผลิตภัณฑ์ค้ำประกันเฉพาะสำหรับโครงการสีเขียวเพื่อเป็นการจูงใจผู้ประกอบการและช่วยลดความเสี่ยงให้กับสถาบันการเงินเป็นต้น

ทั้งนี้ Krungthai COMPASSมีข้อแนะนำเบื้องต้นสำหรับภาครัฐในการสนับสนุนภาคเกษตร อุตสาหกรรมการผลิต และอาคารและอสังหาริมทรัพย์ ดังนี้

ภาคเกษตร

ภาคอุตสาหกรรมการผลิต

ภาคอาคารและอสังหาริมทรัพย์

3. ภาคการเงิน

ภาคการเงินสามารถมีบทบาทในการสนับสนุนการเปลี่ยนผ่านสู่กิจกรรมสีเขียวผ่านการเป็นที่ปรึกษาในการลงทุนและนำเสนอผลิตภัณฑ์ทางการเงินให้เหมาะสมกับแต่ละธุรกิจ เช่นสินเชื่อเพื่อการลงทุนในพลังงานหมุนเวียนและเครื่องจักรประหยัดพลังงานสำหรับภาคการผลิต

หรือสินเชื่อสำหรับโครงการก่อสร้างหรือปรับปรุงอาคารที่เน้นการเพิ่มประสิทธิภาพพลังงานสำหรับอสังหาริมทรัพย์เชิงพาณิชย์ เป็นต้น

สำหรับธุรกิจขนาดใหญ่สถาบันการเงินสามารถเสนอทางเลือกในการระดมทุนผ่านตราสารหนี้สีเขียว(Green Bond) หรือตราสารหนี้เพื่อการเปลี่ยนผ่าน (Transition Bond)เพื่อช่วยให้ธุรกิจเข้าถึงเงินทุนในอัตราดอกเบี้ยที่น่าสนใจและดึงดูดนักลงทุนที่มุ่งเน้นการลงทุนเพื่อความยั่งยืน เป็นต้น นอกจากนี้สำหรับภาคเกษตรที่ไม่มีการกำหนดเกณฑ์ชี้วัดสีเขียวที่ชัดเจนสถาบันการเงินอาจพิจารณากำหนดเกณฑ์การชี้วัดกิจกรรมสีเขียวของตนเองสำหรับการนำไปใช้ในการออกผลิตภัณฑ์ทางการเงินที่ตอบโจทย์และช่วยให้สามารถประเมินและตรวจสอบว่าธุรกิจขอสินเชื่อนั้นสอดคล้องกับเป้าหมายด้านความยั่งยืนหรือไม่ซึ่งจะลดความเสี่ยงและผลกระทบต่อพอร์ตสินเชื่อ