ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)วิเคราะห์ “ไทยเสี่ยงถูกลดเครดิตเรตติงจาก BBB+ หรือไม่”

Glowing FOREX graph hologram, aerial panoramic cityscape of Bangkok at sunset. Stock and bond trading in Asia. The concept of fund management. Double exposure.

……

ปัจจุบันอันดับเครดิตเรตติงของประเทศไทยอยู่ที่ BBB+ มุมมองมีเสถียรภาพ

อันดับเครดิตเรตติงของไทยอยู่ที่ BBB+ มุมมอง Stable outlook โดย Fitch ประเมิน ณ 13 พ.ย. 2023 ว่าไทยมีจุดแข็งด้านต่างประเทศ (ทุนสำรองระหว่างประเทศสูง หนี้ต่างประเทศต่ำ) กรอบนโยบายเศรษฐกิจมหภาคน่าเชื่อถือ โครงสร้างหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาวและกู้ในประเทศ แต่จุดอ่อนไทย คือ มิติเชิงโครงสร้าง (รายได้ต่อหัวต่ำ โครงสร้างประชากรไม่เอื้อ) มิติเศรษฐกิจมหภาค (หนี้ภาคเอกชนสูง) และมิติการคลัง (หนี้ภาครัฐและขาดดุลการคลังสูงขึ้นมาก) โดยไทยอาจได้ปรับเพิ่มอันดับก็ต่อเมื่อเศรษฐกิจไทยขยายตัวดีขึ้นในระยะปานกลาง โดยไม่กระตุ้นให้หนี้ภาคเอกชนเพิ่มมากเกินไป หรือรัฐบาลสามารถลดสัดส่วนหนี้ภาครัฐต่อ GDP ลงได้ ขณะเดียวกัน ไทยอาจถูกปรับลดอันดับได้ หากไม่สามารถคุมให้สัดส่วนหนี้ภาครัฐต่อ GDP มีเสถียรภาพได้ หรือหากความไม่สงบทางการเมืองเพิ่มขึ้นจนกระทบประสิทธิภาพการดำเนินนโยบายภาครัฐและการขยายตัวของเศรษฐกิจ

ไทยมีความเสี่ยงจากการถูกปรับลดเครดิตเรตติง

SCB EIC ประเมินว่า จุดอ่อนและความเสี่ยงของอันดับเครดิตเรตติงไทยน่ากังวลขึ้นในหลายประเด็น โดยเฉพาะ (1) ความยั่งยืนของหนี้ภาครัฐ เนื่องจากวินัยการคลังไทยไม่เข้มแข็งเช่นเดิม และการใช้จ่ายภาครัฐมีแนวโน้มสูงขึ้นแผนการขาดดุลงบประมาณในระยะปานกลางยังสูงกว่าระดับปกติ (ต่ำกว่า 3% ของ GDP) สัดส่วนหนี้สาธารณะต่อ GDP ของไทยจึงยังมีทิศทางเพิ่มขึ้น แตกต่างจาก Peers ที่สามารถปรับลดสัดส่วนหนี้ภาครัฐลงมาได้หลังโควิด 2) เสถียรภาพการเมืองและธรรมาภิบาล แม้ความเสี่ยงด้านสถานการณ์ทางการเมืองอย่างรุนแรงของไทยลดลงมากในระยะหลัง แต่ประเด็นทางการเมืองที่เกิดขึ้นในช่วงที่ผ่านมาอาจส่งผลกระทบต่อการปรับอันดับดัชนีธรรมาภิบาลของไทย ซึ่ง Fitch ใช้เป็นดัชนีอ้างอิงในการประเมินเครดิตเรตติงประเทศ และ 3) อัตราการเติบโตและศักยภาพของเศรษฐกิจไทยต่ำกว่าภาพที่ Fitch ประเมินไว้เดิมค่อนข้างมาก จากปัญหาเศรษฐกิจไทยฟื้นช้า โตต่ำ และปัญหาเชิงโครงสร้างฉุดรั้งศักยภาพหลายด้าน

เศรษฐกิจไทยอาจได้รับผลกระทบผ่านหลายช่องทาง

หากประเทศถูกลดอันดับเครดิตเรตติงจะทำให้ภาครัฐมีต้นทุนการกู้ยืมสูงขึ้น จนทำให้ภาครัฐต้องขาดดุลการคลังเพิ่มขึ้นเพื่อชำระดอกเบี้ยจ่ายหรือลดเม็ดเงินลงทุนเพื่อพัฒนาเศรษฐกิจลง ซ้ำเติมปัญหาด้านการคลังและศักยภาพการเติบโตทางเศรษฐกิจที่มีอยู่เดิม นอกจากนี้ ต้นทุนกู้ยืมของภาคเอกชนจะเพิ่มขึ้นและเสี่ยงต่อการถูกปรับลดอันดับเครดิตเรตติงลงเช่นเดียวกัน กดดันการลงทุนในประเทศ และเศรษฐกิจในภาพรวม

ความเสี่ยงเครดิตเรตติงเป็นเรื่องสำคัญที่ควรระมัดระวัง แก้ไขอย่างจริงจังและเร่งด่วน

SCB EIC เสนอแนวทางลดความเสี่ยง 4 ด้าน ได้แก่ 1. จัดทำแผนปฏิรูปการคลัง ผ่านการจัดสรรงบประมาณให้คุ้มค่า ลดรายจ่ายไม่จำเป็น และปฏิรูปภาษีในระยะยาวอย่างเป็นรูปธรรม เพื่อควบคุมให้หนี้สาธารณะยั่งยืนขึ้น 2. ออกแบบกลไกติดตามวินัยการคลัง โดยเฉพาะการมีส่วนร่วมของภาคประชาสังคม 3. ปรับโครงสร้างการผลิตและการส่งออกสินค้าอุตสาหกรรมให้แข่งขันได้ในตลาดโลก 4. เน้นการเติบโตเชิงคุณภาพของเศรษฐกิจในระยะยาวมากขึ้น ได้แก่ ความทั่วถึงเท่าเทียม (Inclusiveness) ความยั่งยืนสิ่งแวดล้อม (Sustainability) นวัตกรรม (Innovation) และความล้มยากลุกเร็ว (Resiliency) ซึ่งนอกจากจะช่วยปรับโครงสร้างเศรษฐกิจไทยให้พร้อมรับมือบริบทโลก และมีส่วนช่วยยกระดับคะแนนด้าน ESG ของไทยแล้ว ยังจะส่งผลกลับมาช่วยให้ตัวเลขการเติบโตเชิงปริมาณของเศรษฐกิจหรือ “GDP” สูงขึ้นอีกทาง นับเป็นปัจจัยบวกต่อการพิจารณาอันดับและมุมมองความน่าเชื่อถือของประเทศไทยในระยะข้างหน้า

……

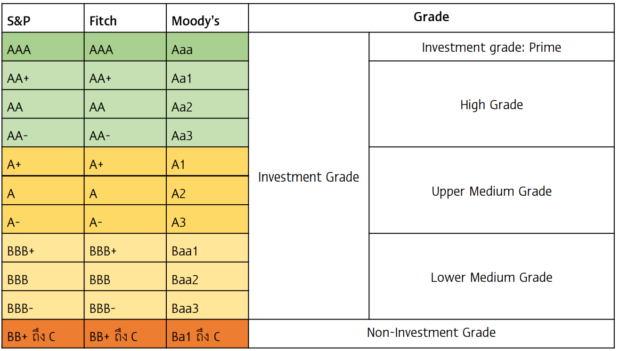

อันดับเครดิตของประเทศ (Sovereign credit rating) เป็นเครื่องมือที่มีมาตรฐานชี้วัดความเสี่ยงในการเข้าไปลงทุนในประเทศหนึ่ง ๆ สะท้อนความสามารถในการชำระคืนหนี้ตามกำหนด (ทั้งเงินต้นและดอกเบี้ย) ซึ่งใช้เป็นข้อมูลอ้างอิงความเสี่ยงและผลตอบแทนในการลงทุนพันธบัตรรัฐบาลของประเทศนั้น ๆ นอกจากนี้ ยังใช้เป็นมาตรฐานในการพิจารณาอันดับเครดิตของตราสารภาคเอกชนในประเทศอีกด้วย อันดับความน่าเชื่อถือของ S&P Global และ Fitch Ratings แบ่งเกณฑ์ตั้งแต่ C แย่ที่สุด ถึง AAA ดีที่สุด โดย BBB- จัดว่าเป็นเกณฑ์ขั้นสุดท้ายของกลุ่มความน่าเชื่อถือในระดับน่าลงทุน (Investment grade) สำหรับอันดับความน่าเชื่อถือของ Moody’s rating เป็นระบบคล้ายกัน เรียงตั้งแต่ C แย่ที่สุดจนถึง Aaa ดีที่สุด โดยมี Baa3 เป็นเกณฑ์ขั้นสุดท้ายของกลุ่มความน่าเชื่อถือในระดับน่าลงทุน (รูปที่ 1)

รูปที่ 1 : ระบบ Sovereign credit rating ของ 3 สถาบันหลักในโลก

หมายเหตุ : ระดับเกณฑ์เดียวกันของแต่ละสถาบันอาจไม่สามารถเปรียบเทียบกันได้โดยตรง เพราะกรอบการประเมินแตกต่างกัน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Fitch, S&P และ Moody’s

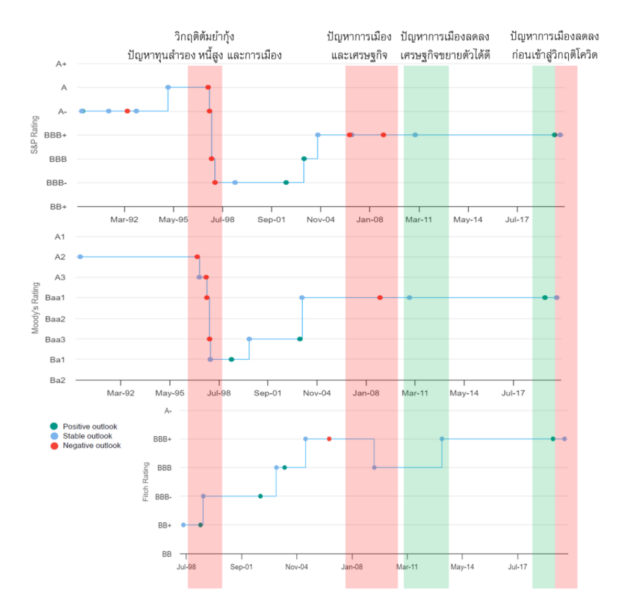

อันดับความน่าเชื่อถือของไทยเคยสูงสุดที่เกรด A แต่ปัจจุบันอยู่ที่ BBB+ มุมมองมีเสถียรภาพ (Stable outlook) ตามระบบของ S&P และ Fitch Rating (เทียบเท่า Baa1 ของ Moody’s rating) แม้อันดับไทย BBB+ จัดว่าอยู่ในกลุ่ม Investment grade แต่ในอดีตไทยเคยมีอันดับสูงกว่านี้มาก โดย S&P เคยปรับอันดับไทยขึ้นให้เป็น A ตั้งแต่เดือน พ.ค. 1995 จนกระทั่งวิกฤตต้มยำกุ้งปี 1997 ณ ไตรมาส 4 ไทยถูกปรับลดอันดับความน่าเชื่อถือ และทยอยปรับลดลงเรื่อย ๆ เหลือ BBB มุมมองลบ (Negative outlook) ภายในเวลาไม่ถึงปี สาเหตุจากปัญหาหนี้ระยะสั้นสูง ทุนสำรองระหว่างประเทศเหลือน้อย การสูญเสียความเชื่อมั่นของนักลงทุน และความตึงเครียดทางการเมือง แม้เศรษฐกิจไทยจะฟื้นตัวกลับมาได้ภายในเวลาไม่กี่ปีหลังพ้นวิกฤตเศรษฐกิจ แต่อันดับความน่าเชื่อถือกลับมาได้เพียง BBB+ ในปี 2004

ต่อมาเหตุการณ์ความไม่สงบทางการเมืองในปี 2009 เป็นเหตุให้ Fitch ปรับลดอันดับความน่าเชื่อถือของไทยลงจาก BBB+ เป็น BBB ในเดือน เม.ย. 2009 เพราะมองว่าเรื่องนี้สะท้อนโครงสร้างการปกครองที่อ่อนแอ และจะส่งผลลบต่อเศรษฐกิจอย่างมากผ่านการท่องเที่ยว การบริโภค และการลงทุน หลังจากนั้นไทยใช้เวลาหลายปีกว่า Fitch จะปรับเพิ่มอันดับให้กลับมาเป็น BBB+ อีกครั้งในเดือน พ.ย. 2013 ถึงปัจจุบัน (รูปที่ 2)

รูปที่ 2 : พัฒนาการ Sovereign credit rating ของไทย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ S&P, Moody’s, Fitch และ World Government Bonds

ผลประเมินอันดับไทยโดย Fitch ล่าสุด ณ 13 พ.ย. 2023 ระบุปัจจัยเสี่ยงที่อาจนำไปสู่การปรับลดอันดับ (Rating sensitive) ใน 2 ประเด็น คือ (1) การคลังภาครัฐ โดยเฉพาะความสามารถในการดูแลสัดส่วนหนี้ภาครัฐต่อ GDP ให้มีเสถียรภาพ และ (2) ลักษณะเชิงโครงสร้างประเทศ โดยเฉพาะความไม่สงบทางการเมืองรุนแรงในระดับที่อาจกระทบประสิทธิผลการวางนโยบายภาครัฐและการเติบโตของเศรษฐกิจได้ นอกจากนี้ Fitch ได้ออกรายงานเพิ่มเติมในวันที่ 20 ส.ค. 2024 โดยยังคงมุมมองเดิมไว้ ก่อนจะประเมินอันดับความน่าเชื่อถือของไทยประจำปีนี้อย่างเป็นทางการช่วงปลายปี 2024

โดยมองว่าการที่ไทยได้นายกรัฐมนตรีใหม่ที่ได้รับผลโหวตเป็นเอกฉันท์ในสภาฯ จะช่วยให้เกิดความต่อเนื่องของนโยบาย นอกจากนี้ Fitch ได้ระบุถึงพัฒนาการที่แย่ลงของปัจจัยเสี่ยง 2 เรื่องข้างต้นที่อาจนำไปสู่การปรับลดอันดับอีกด้วย

SCB EIC ประเมินว่าไทยมีความเสี่ยงจากการถูกปรับมุมมองเป็นลบหรือปรับลดอันดับความน่าเชื่อถือ เพราะปัจจัยเสี่ยงน่ากังวลเพิ่มขึ้นและจะส่งผลกระทบต่อเศรษฐกิจตามมา บทความนี้จะแกะรอยการจัดอันดับเครดิตเรตติงประเทศไทยของ Fitch Rating และประเมินพัฒนาการความเสี่ยงต่อมุมมองอันดับความน่าเชื่อถือของไทย พร้อมเสนอแนวทางลดความเสี่ยง

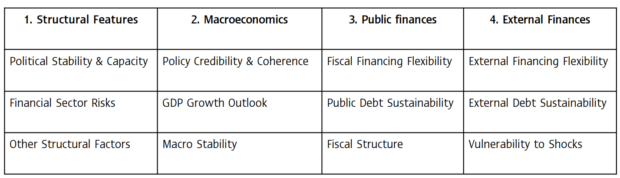

Fitch จัดอันดับ Sovereign credit rating โดยใช้ผลประเมิน 2 ส่วน ส่วนแรกคือ คะแนนจากแบบจำลอง Sovereign Rating Model (SRM) พิจารณาปัจจัยเชิงปริมาณ 4 มิติ ได้แก่ โครงสร้างทางเศรษฐกิจ (Structural features) เศรษฐกิจ

มหภาค (Macroeconomic) การคลังภาครัฐ (Public finances) และการเงินระหว่างประเทศ (External finances) โดย Fitch ใช้ชุดข้อมูลอดีต ปัจจุบัน และอนาคตของ 18 ตัวแปร (รูปที่ 3) ส่วนที่สองคือ ตัวแปรเชิงคุณภาพ (Qualitative overlay) ประเมินจาก 12 ตัวแปรภายใต้ 4 มิติข้างต้น (รูปที่ 4) โดยอันดับ Credit rating จะปรับขึ้นหรือลงจากผลคะแนน SRM ได้ไม่เกิน 2 Notches

รูปที่ 3 : มิติและตัวแปรที่ใช้คำนวณ Sovereign credit rating ในแบบจำลอง SRM (Fitch Ratings)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Fitch

รูปที่ 4 : มิติและตัวแปรเชิงคุณภาพ Qualitative overlay (Fitch Rating)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Fitch

ในปัจจุบัน Fitch ประเมินอันดับไทยอยู่ที่ BBB+ โดยผลคะแนนจากแบบจำลอง SRM จัดอันดับไทยอยู่ที่ BBB (คะแนนลดจาก BBB+ ตั้งแต่ ต.ค. 2020) แต่ไทยได้ปรับอันดับเพิ่มขึ้น +1 notch จากคะแนน Qualitative overlay มิติ Structural features ในประเด็นธรรมาภิบาลประเทศ เนื่องจาก Fitch คาดการณ์ว่า ไทยอาจได้รับอันดับดัชนีธรรมาภิบาลดีขึ้นในระดับโลก (ดัชนีนี้จัดทำโดยธนาคารโลก) โดยรวมแล้วอันดับเครดิตเรตติงไทยจึงอยู่ที่ BBB+

1) มิติ External finances : ทุนสำรองระหว่างประเทศสูง หนี้ต่างประเทศต่ำ มิตินี้เป็นจุดแข็งหลักเหนือ Peers ช่วยให้ไทยรองรับความตึงตัวของภาวะการเงินโลกและความเสี่ยงปัญหาภูมิรัฐศาสตร์โลกได้ดี

2) มิติ Macroeconomic : กรอบนโยบายเศรษฐกิจมหภาคน่าเชื่อถือ เศรษฐกิจมีแนวโน้มฟื้นตัวได้ดี (Fitch ประเมินเศรษฐกิจไทยจะขยายตัว 2.8% 3.8% และ 3.4% ในปี 2023 2024 และ 2025 ตามลำดับ และเฉลี่ย 3.2% ในระยะยาว)

3) มิติ Public finances : โครงสร้างหนี้สาธารณะไทยส่วนใหญ่เป็นหนี้ระยะยาวและกู้ในประเทศ

1) มิติ Structural features : มิตินี้คะแนนต่ำกว่า Peers มาก โดยเฉพาะรายได้ต่อหัวประชากร โครงสร้างประชากรไม่เอื้อต่อการเติบโตในระยะยาว และอันดับดัชนีธรรมาภิบาลของไทยที่ค่อนข้างต่ำ อย่างไรก็ดี ความไม่แน่นอนทางการเมืองในระยะสั้นที่ลดลงบ้างหลังไทยได้รัฐบาลผสมชุดใหม่ น่าจะมีส่วนช่วยสนับสนุนให้อันดับดัชนีธรรมาภิบาลของไทยที่ World Bank อยู่ระหว่างทบทวนอันดับประเทศต่าง ๆ ในโลกน่าจะปรับดีขึ้นบ้าง

2) มิติ Macroeconomic : หนี้ภาคเอกชนไทยสูงกว่า Peers มาก โดยเฉพาะหนี้ครัวเรือน ครัวเรือนรายได้น้อยและธุรกิจ SMEs ไทยมีปัญหาความสามารถจ่ายคืนหนี้ในภาวะเศรษฐกิจกำลังฟื้นตัวและนโยบายการเงินปรับสู่ระดับปกติ ซึ่งอาจกระทบคุณภาพสินทรัพย์ของภาคธนาคาร และอาจสร้างความเปราะบางในภาคการเงิน

3) มิติ Public finances : ปรับแย่ลงในช่วงไม่กี่ปีนี้และอยู่ระดับใกล้ Peers (จากเดิมมิตินี้เป็นจุดแข็งหลัก) หนี้ภาครัฐต่อ GDP สูงขึ้นราว 21% เทียบระดับก่อนโควิดและมีแนวโน้มสูงขึ้นอีกจากการขาดดุลการคลังที่จะเพิ่มขึ้น และหากการใช้จ่ายที่เพิ่มขึ้นนี้ไม่ได้ช่วยสนับสนุนให้เศรษฐกิจเติบโตสูงขึ้นอย่างยั่งยืน

1) มิติ Macroeconomic : หากเศรษฐกิจไทยขยายตัวดีขึ้นในระยะปานกลาง โดยไม่กระตุ้นให้หนี้ภาคเอกชนเพิ่มมากขึ้น

2) มิติ Public finances : สัดส่วนหนี้ภาครัฐต่อ GDP ลดลง ผลจากขาดดุลการคลังลดลงหรือศักยภาพเศรษฐกิจสูงขึ้น

ในระยะปานกลาง

1) มิติ Public finances : หากไทยไม่สามารถควบคุมให้สัดส่วนหนี้ภาครัฐต่อ GDP มีเสถียรภาพได้ ผลจากเศรษฐกิจฟื้นตัวช้าหรือรายจ่ายภาครัฐไม่ลดลง

2) มิติ Structural features : หากความไม่สงบทางการเมืองเพิ่มขึ้นจนกระทบประสิทธิภาพการดำเนินนโยบายภาครัฐ

และการขยายตัวของเศรษฐกิจ

SCB EIC ประเมินว่า จุดอ่อนและความเสี่ยงของอันดับเครดิตเรตติงไทยน่ากังวลขึ้นในหลายประเด็น โดยเฉพาะ

1)ความยั่งยืนของหนี้สาธารณะ (มิติ Public finance) 2) เสถียรภาพการเมืองและธรรมาภิบาล (มิติ Structural features) และ 3) อัตราการเติบโตและศักยภาพของเศรษฐกิจไทย (มิติ Macroeconomic) โดยมีมุมมองดังนี้

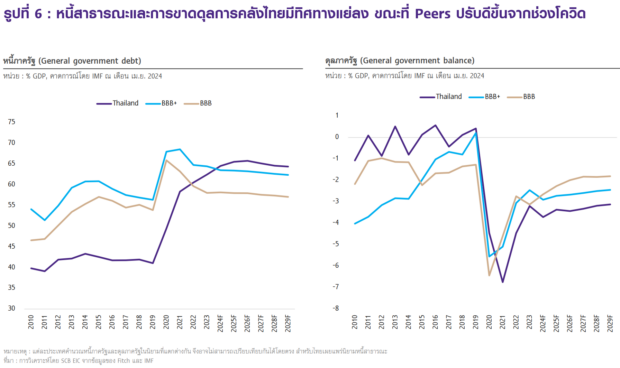

สัดส่วนหนี้สาธารณะต่อ GDP ของไทยมีทิศทางเพิ่มขึ้นรวดเร็วหลังวิกฤติโควิด เพราะไทยจำเป็นต้องออก พ.ร.ก. เงินกู้ 2 ฉบับในปี 2020 รวมเป็นวงเงินกว่า 1.5 ล้านล้านบาท เพื่อบรรเทาผลกระทบทางเศรษฐกิจและเยียวยาประชาชน หนี้สาธารณะไทยต่อ GDP จึงปรับสูงขึ้นมากจาก 41% ณ สิ้นปี 2019 เป็น 60.5% ณ ปีสิ้นงบประมาณ 2022 และมีการขยายเพดานหนี้สาธารณะจาก 60% เป็น 70% ต่อ GDP เพื่อเพิ่มพื้นที่การคลังในปี 2021 โดยหลังผ่านวิกฤติโควิดในปี 2022-2023 ได้มีความพยายามจะลดขนาดการขาดดุลการคลังในระยะปานกลางให้กลับมาอยู่ในระดับไม่เกิน 3% ต่อ GDP หลังจากที่ขาดดุลงบประมาณสูงขึ้นมากถึง 5% และ 5.2% ของ GDP ในช่วงวิกฤติโควิดปี 2020 และ 2021 เพื่อรักษาวินัยการคลังและควบคุมให้แนวโน้มหนี้สาธารณะลดต่ำลงใกล้เพดานหนี้เดิม

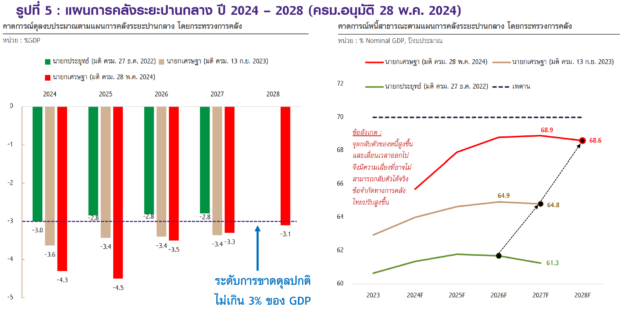

SCB EIC ประเมินว่าในปี 2024 ความยั่งยืนของหนี้สาธารณะไทยกลับมาเป็นประเด็นกังวลอีกครั้ง เพราะวินัยการคลังไทยไม่เข้มแข็งเช่นเดิม นอกจากสัดส่วนหนี้สาธารณะไทยต่อ GDP ไม่ปรับลดลงเหมือนช่วงหลังวิกฤติที่ผ่านมาทุกครั้ง แต่กลับมีทิศทางเพิ่มต่อเนื่องที่ 64% ของ GDP ณ ส.ค. 2024 และมีแนวโน้มจะเพิ่มขึ้นอีกในระยะปานกลาง จากแนวโน้มการใช้จ่ายที่สูงขึ้น แต่จัดเก็บรายได้ไม่มากพอ แผนการคลังระยะปานกลาง ณ วันที่ 28 พ.ค. 2024 คาดการณ์การขาดดุลงบประมาณสูงต่อเนื่องในช่วง 3.1–4.5% ต่อ GDP (เฉลี่ย 3.7%) (รูปที่ 5) รายจ่ายเพิ่มขึ้นมากเพื่อรองรับการขาดดุลงบประมาณปกติและโครงการกระตุ้นเศรษฐกิจเพิ่มเติม เช่น โครงการกระเป๋าเงินดิจิทัล สัดส่วนหนี้สาธารณะในระยะปานกลางจึงปรับสูงขึ้นและทำจุดสูงสุดใหม่ที่ 68.9% ของ GDP ณ สิ้นปีงบประมาณ 2027 แผนการคลังในระยะปานกลางตามมติคณะรัฐมนตรี 28 พ.ค. 2024 ยังสะท้อนภาพความยั่งยืนทางการคลังที่แย่ลงกว่าช่วงปลายปีก่อนค่อนข้างมาก ซึ่งเป็นช่วงที่ Fitch ประเมินอันดับความน่าเชื่อถือของไทยครั้งล่าสุดไว้ เนื่องจากตอนนั้นรัฐบาลคาดการณ์การขาดดุลงบประมาณน้อยกว่านี้อยู่ในช่วงราว 3.3–3.7% ต่อ GDP (เฉลี่ย 3.5%) และจุดสูงสุดของสัดส่วนหนี้สาธารณะอยู่ที่ 64.9% ของ GDP ในสิ้นปีงบประมาณ 2026

SCB EIC ประเมินว่ารายจ่ายรัฐบาลอาจมีทิศทางเพิ่มขึ้นจากโครงการช่วยเหลือประชาชนวงเงินสูงใหม่ ๆ รวมถึงแนวโน้มรายจ่ายที่ไม่อาจเลี่ยงได้ในระยะยาว เช่น รายจ่ายจากการเข้าสู่สังคมสูงวัยและการรับมือปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศที่รุนแรงมากขึ้น จึงมีโอกาสสูงที่สัดส่วนหนี้สาธารณะของไทยจะแตะเพดาน 70% ของ GDP ภายในช่วงปีงบประมาณ 2026-2027 โดยเฉพาะเมื่อพิจารณาแนวโน้มอัตราการขยายตัวของเศรษฐกิจและเงินเฟ้อในระยะปานกลางที่อาจต่ำกว่าแผนการคลังระยะปานกลาง นอกจากนี้ สัดส่วนหนี้สาธารณะที่เพิ่มขึ้นจะส่งผลต่อเนื่องให้ภาระดอกเบี้ยจ่ายเพิ่มขึ้น ส่งผลให้ภาครัฐจำเป็นต้องขาดดุลการคลังในอนาคตมากขึ้น หรือลดเม็ดเงินลงทุนเพื่อพัฒนาเศรษฐกิจลง

ความกังวลข้างต้นสอดคล้องกับรายงานเพิ่มเติมของ Fitch ในเดือน ส.ค. 2024 ที่ระบุว่า หากไทยลดขนาดโครงการกระเป๋าเงินดิจิทัลจะช่วยเพิ่มพื้นที่การคลังได้ แต่ถ้ามีแรงกดดันทางการเมืองให้ใช้จ่ายโครงการกระตุ้นเศรษฐกิจขนาดใหญ่เพิ่มเติมอีกในช่วงหลังปีงบประมาณ 2025 จะทำให้ควบคุมการขาดดุลการคลังในระยะปานกลางได้ยาก ซึ่งจะทำให้แนวโน้มการขาดดุลการคลังและหนี้ภาครัฐมีความไม่แน่นอนสูง โดยเฉพาะหากการใช้จ่ายมีผลกระตุ้นเศรษฐกิจแค่ระยะสั้น แทนที่จะนำไปใช้จ่ายแก้ปัญหาเชิงโครงสร้างของประเทศเพื่อยกระดับการเติบโตเศรษฐกิจในระยะยาว

นอกจากแนวโน้มการขาดดุลการคลังและหนี้ภาครัฐของไทยจะมากกว่าในอดีตแล้ว ยังมีแนวโน้มสูงกว่า Peers อีกด้วย SCB EIC ประเมินว่าการขาดดุลการคลังของกลุ่มประเทศในอันดับ BBB+ และ BBB มีแนวโน้มลดลงเข้าใกล้ระดับก่อนเกิดวิกฤติโควิดมากขึ้นแล้ว ขณะที่การขาดดุลการคลังของไทยยังสูงกว่าอดีต นอกจากนี้ สัดส่วนหนี้ภาครัฐของกลุ่มประเทศอันดับ BBB+ และ BBB มีแนวโน้มลดลงหรือทรงตัว ขณะที่สัดส่วนหนี้ภาครัฐของไทยยังมีแนวโน้มเพิ่มขึ้น (รูปที่ 6)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการคลัง และสำนักเลขาธิการคณะรัฐมนตรี

SCB EIC ยังมีความกังวลเพิ่มเติมจากภาระผูกพันขนาดใหญ่ของรัฐบาล โดยเฉพาะภาระผูกพันตามมาตรา 28 แห่ง พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 รวมยอดคงค้าง 1,004,392 ล้านบาท (ข้อมูล ณ สิ้นปีงบประมาณ 2023) ภาระเหล่านี้เกิดขึ้นจากการที่หน่วยงานต่าง ๆ ของรัฐ (เช่น สถาบันการเงินเฉพาะกิจ) ดำเนินนโยบายรัฐบาลตามที่ได้รับมอบหมาย เช่น โครงการพักหนี้เกษตรกร โครงการจำนำผลผลิตการเกษตร โครงการช่วยเหลือ SMEs และผู้มีรายได้น้อย โดยหน่วยงานฯ รับผิดชอบค่าใช้จ่ายไปก่อนและรัฐบาลจะจัดสรรงบประมาณชำระคืนยอดคงค้างภายหลัง แม้ภาระผูกพันนี้จะไม่ใช่หนี้ที่รัฐบาลรับภาระโดยตรง แต่ส่วนใหญ่กว่า 80% ของภาระนี้ยังไม่นับรวมในตัวเลขหนี้สาธารณะ (เพิ่มขึ้นจากปีก่อนหน้าที่ยังไม่ถูกนับในหนี้สาธารณะราว 70%) สะท้อนแรงกดดันเพิ่มเติมต่อหนี้สาธารณะและการจัดสรรงบประมาณชำระคืนยอดคงค้างนี้ในระยะข้างหน้า

แม้ความเสี่ยงที่จะเกิดความเสี่ยงด้านการเมืองอย่างรุนแรงของไทยลดลงมากในระยะหลัง และการจัดตั้งรัฐบาลเป็นไปอย่างราบรื่น ประกอบกับสำนักเลขาธิการคณะรัฐมนตรีได้ประกาศใช้ พ.ร.บ. งบประมาณรายจ่ายปี พ.ศ. 2568 แล้วเมื่อ 30 ก.ย. 2024 ทำให้สามารถเริ่มเบิกจ่ายต้นปีงบประมาณได้ตามกำหนด

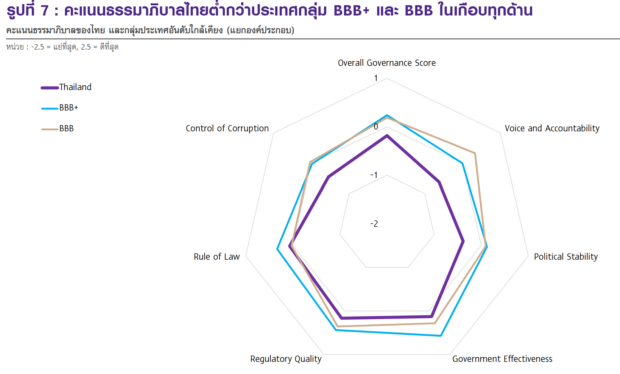

อย่างไรก็ตาม SCB EIC มองว่า ประเด็นการเมืองไทยที่เกิดขึ้นในช่วงปีนี้อาจจะมีผลกระทบต่ออันดับดัชนีธรรมาภิบาลของไทยจากการประเมินโดยธนาคารโลก ว่าจะปรับแย่ลงหรือไม่ เพราะเป็นตัวแปรสำคัญที่ Fitch เคยคาดการณ์ไว้ปลายปีที่แล้วว่าน่าจะมีอันดับที่ดีขึ้นเนื่องจากคะแนนปัจจุบันของไทยยังอยู่ในระดับต่ำกว่า Peers มาก (รูปที่ 7) จึงทำให้อันดับเครดิตเรตติงไทยในภาพรวมยังอยู่ที่ BBB+ ได้

ความกังวลข้างต้นสอดคล้องกับรายงานเพิ่มเติมของ Fitch เมื่อวันที่ 20 ส.ค. 2024 ที่ระบุว่า ความไม่แน่นอนทางการเมือง

ของไทยเป็นปัจจัยสำคัญที่ฉุดรั้งความเชื่อมั่นนักลงทุนมาโดยตลอด อีกทั้ง สถานการณ์การเมืองที่เกิดขึ้นในช่วงปีนี้อาจทำให้อันดับดัชนีธรรมาภิบาลของไทยไม่ปรับดีขึ้นเช่นที่ Fitch เคยมองไว้ช่วงปลายปีก่อน นอกจากนี้ Fitch ยังมองว่า แม้การเลือกนายกรัฐมนตรีใหม่และการยุบพรรคก้าวไกลในช่วงที่ผ่านมาจะไม่ก่อให้เกิดความไม่สงบทางการเมืองในประเทศ แต่ยังมีความไม่แน่นอนทางการเมืองสูง ซึ่งอาจกระทบต่อประสิทธิภาพการวางนโยบายเศรษฐกิจและอัตราการเติบโตของเศรษฐกิจได้ ซึ่งเป็นปัจจัยที่อาจพิจารณาปรับลดอันดับเครดิตประเทศได้

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของธนาคารโลกและ Kaufmann & Kraay (2023)

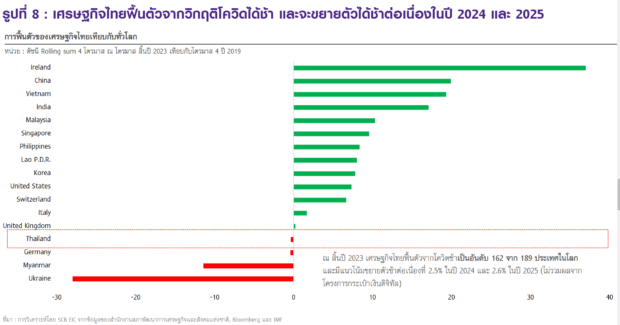

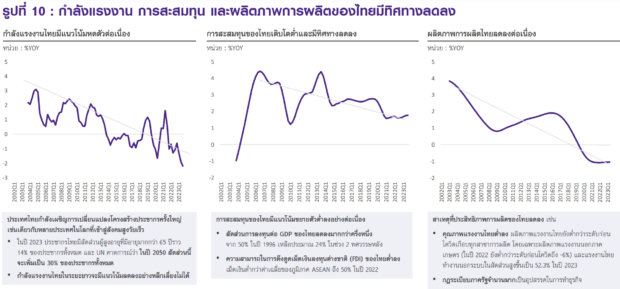

อัตราการขยายตัวทางเศรษฐกิจของไทยต่ำลงมาโดยตลอดและมีแนวโน้มโตช้าต่อเนื่องในระยะปานกลาง เศรษฐกิจไทยเคยเติบโตก้าวกระโดดเฉลี่ย 9.5% ในช่วง 10 ปีก่อนเกิดวิกฤติต้มยำกุ้ง (1987-1996) ก่อนจะลดลงเหลือเพียงเฉลี่ย 3.6% ในช่วง 10 ปีก่อนเกิดวิกฤติโควิด (2010-2019) นอกจากนี้ ไทยยังฟื้นตัวจากวิกฤติโควิดมาได้อย่างยากลำบาก ขยายตัวเฉลี่ยเพียง 2% ในปี 2021-2023 หลังจากหดตัวมากถึง -6% ในปี 2020 ส่งผลให้ภาพรวมเศรษฐกิจไทยฟื้นช้าจากวิกฤตโควิด เป็นลำดับที่ 162 จาก 189 ประเทศทั่วโลก

(รูปที่ 8) SCB EIC ประเมินว่าเศรษฐกิจไทยในปี 2024 และ 2025 มีแนวโน้มโตช้าต่อเนื่องที่ 2.5% และ 2.6% ตามลำดับ (ไม่รวมผลของโครงการกระเป๋าเงินดิจิทัล) ซึ่งต่ำกว่าที่ Fitch คาดการณ์ไว้ที่ 3.8% และ 3.4% อยู่มาก

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, Bloomberg และ IMF

หมายเหตุ : ประยุกต์จากงานศึกษา Estimating potential output, output gaps and structural budget balances (Claude et al, 1995) ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

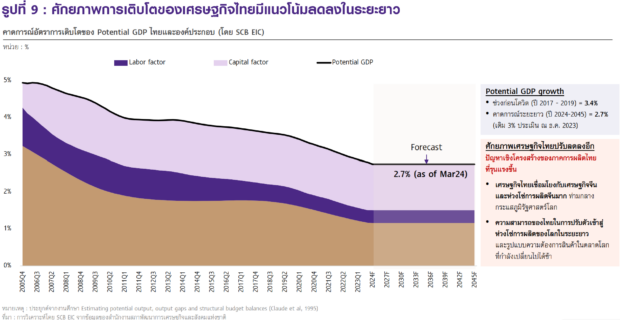

นอกจากนี้ ศักยภาพการเติบโตของเศรษฐกิจไทยก็มีแนวโน้มต่ำลงในระยะยาวเหลือ 2.7% จากมุมมองเดิม 3% (รูปที่ 9) ซึ่งต่ำกว่าที่ Fitch คาดการณ์ไว้ที่ 3.2% อยู่มาก สาเหตุหลักมาจาก 1) ผลิตภาพการผลิต (Total factor productivity) ของไทยต่ำลงเรื่อย ๆ ส่วนหนึ่งจากปัญหาผลิตภาพแรงงานไทยลดลงและกฎเกณฑ์ภาครัฐจำนวนมากที่เป็นอุปสรรคต่อการทำธุรกิจ 2) ปัจจัยทุน (Capital) ของไทยที่มีแนวโน้มลดลงจากสัดส่วนการลงทุนในประเทศที่ลดลงกว่าครึ่ง เหลือประมาณ 24% ของ GDP ในช่วง 2 ทศวรรษหลัง อีกทั้ง ความสามารถในการดึงดูดเม็ดเงินลงทุนต่างชาติของไทยยังต่ำลงหากเทียบประเทศในภูมิภาคอาเซียน และ 3) ปัจจัยกำลังแรงงาน (Labor) มีแนวโน้มลดลงจากการเข้าสู่สังคมสูงวัยเร็ว โดยในปี 2023 ไทยมีสัดส่วนประชากรที่มีอายุมากกว่า 65 ปีราว 14% ของประชากร และสัดส่วนนี้มีแนวโน้มเพิ่มสูงขึ้นเป็น 30% ของประชากรภายในปี 2050 (รูปที่ 10)

ที่มา : การวิเคราะห์โดย SCB EIC

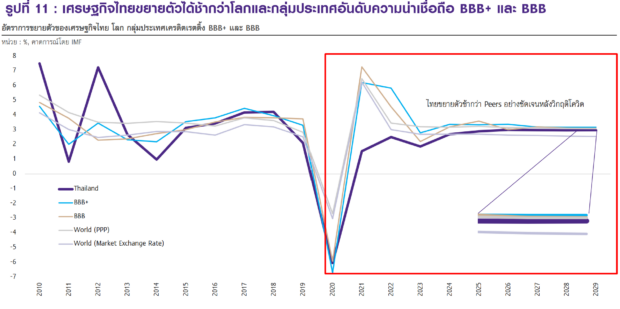

นอกจากเศรษฐกิจไทยจะขยายตัวได้ช้ากว่าอดีตแล้ว ยังมีแนวโน้มเติบโตตัวช้ากว่า Peers โดยในปี 2023 เศรษฐกิจไทยสามารถขยายตัวได้เพียง 1.9% นับว่าต่ำที่สุดในกลุ่มประเทศระดับเครดิตเรตติง BBB+ ที่ขยายตัวเฉลี่ย 2.8% และยังถือว่าขยายตัวได้ต่ำเมื่อเทียบกับกลุ่มประเทศระดับเครดิตเรตติง BBB ที่ขยายตัวเฉลี่ย 2.2% อีกทั้ง ยังต่ำกว่าอัตราการขยายตัวของเศรษฐกิจโลกที่ 2.7% และหากพิจารณาแนวโน้มอัตราการขยายตัวทางเศรษฐกิจในระยะ 5 ปีข้างหน้า โดยใช้ตัวเลขคาดการณ์ของ IMF เป็นมาตรฐานจะพบว่าไทยจะยังคงขยายตัวได้ช้ากว่าประเทศกลุ่มดังกล่าวนี้ (รูปที่ 11)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, IMF WEO และ Fitch

หากมุมมองอันดับเครดิตเรตติงของประเทศเปลี่ยนจะส่งผลกระทบต่อภาคเอกชนอย่างหลีกเลี่ยงไม่ได้ ที่ผ่านมาพบว่าสถาบันจัดอันดับจะปรับลดมุมมองต่อประเทศนั้น ๆ เป็นลบ (Negative) ก่อน ค่อยปรับลดอันดับเครดิตเรตติงในภายหลัง ซึ่งอาจใช้ระยะเวลา 1 เดือนถึง 1 ปี ขึ้นอยู่กับสถานการณ์ความรุนแรงและผลกระทบ

หากประเทศถูกลดอันดับเครดิตเรตติงลง หรือ หากเกิดการคาดการณ์ว่าจะถูกปรับลดเครดิตเรตติงลงในระยะข้างหน้า เศรษฐกิจประเทศนั้น ๆ จะได้รับผลกระทบผ่านหลายช่องทาง ได้แก่

(1) ภาครัฐจะมีต้นทุนการกู้ยืมสูงขึ้น เพื่อให้ผู้ลงทุนได้รับผลตอบแทนจากการให้กู้ที่เพิ่มขึ้น ชดเชยความเสี่ยงของผู้ลงทุนที่สูงขึ้นเช่นเดียวกัน (Corbet, 2014) ภาครัฐจึงอาจต้องขาดดุลการคลังเพิ่มขึ้นเพื่อจ่ายดอกเบี้ยที่แพงขึ้นหรือลดเม็ดเงินใช้จ่ายอื่นลง เช่น งบลงทุนเพื่อพัฒนาเศรษฐกิจลง ซ้ำเติมปัญหาด้านการคลังและศักยภาพการเติบโตทางเศรษฐกิจที่มีอยู่เดิม

(2) เม็ดเงินไหลออกจากประเทศมากขึ้นและดึงดูดเม็ดเงินลงทุนใหม่ ๆ ได้น้อยลง ทั้งเม็ดเงินลงทุนโดยตรงจากต่างประเทศ และเงินลงทุนหลักทรัพย์ในตลาดทุน เนื่องจากนักลงทุนสถาบันส่วนใหญ่กำหนดระดับความเสี่ยงของประเทศที่จะไปลงทุนไว้โดยอ้างอิงกับอันดับเครดิตเรตติง

(3) ค่าเงินสกุลเงินท้องถิ่นอ่อนค่าลง เงินเฟ้อสูงขึ้น ส่งผลให้ธนาคารกลางอาจต้องใช้นโยบายการเงินเข้มงวดมากขึ้น เทียบกับกรณีที่ประเทศไม่ถูกปรับลดเครดิตเรตติง (Almeida et al., 2017; Mugubo & Mutize, 2016) แต่ละช่องทางล้วนส่งผลกดดันเศรษฐกิจในทางตรงและทางอ้อม

นอกจากนี้ ภาคเอกชนในประเทศจะมีความเสี่ยงที่จะถูกปรับลดอันดับเครดิตเรตติงลงเช่นเดียวกัน เนื่องจากผู้จัดอันดับความน่าเชื่อถือจะใช้อันดับความน่าเชื่อถือของประเทศเป็นส่วนหนึ่งในการกำหนดเพดานอันดับความน่าเชื่อถือของบริษัทเอกชนในประเทศด้วย (Almeida et al., 2017) ส่งผลให้ภาคเอกชนมีต้นทุนในการกู้ยืมเพิ่มสูงขึ้น กดดันการลงทุนและการบริโภค ส่งผลลบต่อเศรษฐกิจ

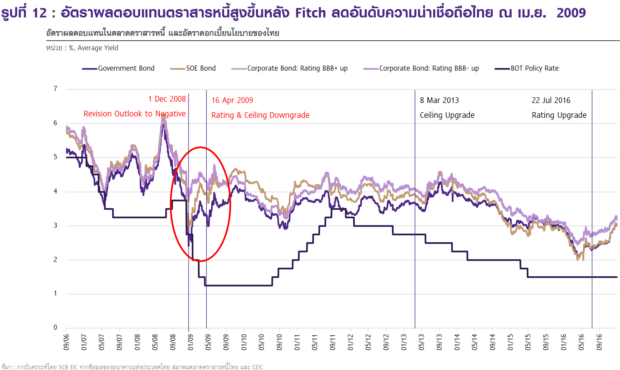

หากย้อนดูอดีตที่ Fitch ปรับมุมมองจากมีเสถียรภาพเป็นลบในวันที่ 1 ธ.ค. 2008 ก่อนจะประกาศลดอันดับความน่าเชื่อถือของไทยเป็น BBB จาก BBB+ พร้อมทั้งปรับลด Country ceiling ลงจาก A- เป็น BBB+ ในวันที่ 16 เม.ย. 2009 นอกจากนี้ในวันเดียวกัน Fitch ได้ปรับลดอันดับความน่าเชื่อถือของสถาบันการเงินไทยที่รัฐถือหุ้น 2 แห่ง จากความสามารถของภาครัฐที่ลดลงในการช่วยเหลือหากจำเป็น และสถาบันการเงินที่มีบริษัทแม่ในต่างประเทศอีก 2 แห่ง จากการปรับลดเพดานอันดับความน่าเชื่อถือของประเทศ (Country ceiling) ซึ่งใช้อ้างอิงอันดับความน่าเชื่อถือสำหรับภาคเอกชน (ฐิติมา และคณะ, 2014) โดยอัตราผลตอบแทนพันธบัตรรัฐบาลและตราสารหนี้ภาคเอกชนไทยปรับสูงขึ้นเฉลี่ยทุกระยะราว 4 และ 19 BPS ตามลำดับภายในระยะเวลา 94 วันหลังมีการปรับมุมมองเป็นลบ และเพิ่มขึ้น 18 และ 41 BPS ภายใน 47 วัน หลังมีการปรับลดอันดับความน่าเชื่อถือของประเทศ แม้ว่าอัตราดอกเบี้ยนโยบายยังคงอยู่ในระดับต่ำ (รูปที่ 12)

สำหรับตัวอย่างในต่างประเทศ สหรัฐฯ ถูก Fitch ปรับลดอันดับความน่าเชื่อถือประเทศลงเหลือ AA+ จากประเด็นความยั่งยืนการคลังในเดือน ส.ค. 2023 แต่ยังไม่ได้ปรับลดอันดับความน่าเชื่อถือของบริษัทเอกชนตาม เนื่องจากเพดานอันดับความน่าเชื่อถือของประเทศยังคงมุมมอง AAA ไว้ได้ สรุปสถานการณ์ได้ดังนี้

แต่หากย้อนไปในปี 2011 พบว่า S&P เคยปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ในเดือน ส.ค. 2011 จากปัญหาคล้ายกัน ดัชนีหุ้น Nasdaq, NYSE, และ Dow Jones ปรับลดลง 6.9%, 7.1%, และ 5.6% ตามลำดับ โดยครั้งนี้ S&P ปรับลดอันดับความน่าเชื่อถือของบริษัทเอกชนทั้งที่มีความเกี่ยวเนื่องกับภาครัฐสูง เช่น Federal Home Loan Banks, the Farm Credit System, Fannie Mae และ Freddie Mac รวมถึงบริษัทประกันหลายแห่งที่ดำเนินธุรกิจในสหรัฐฯ เป็นหลักและถือพันธบัตรรัฐบาลสหรัฐฯ เป็นจำนวนมาก ได้แก่ Knights of Columbus, New York Life, Northwestern Mutual, Teachers Insurance and Annuity Association of America และ United Services Automobile Association (Jickling, 2011)

นอกจากนี้ Fitch เคยปรับลดอันดับความน่าเชื่อถือของทั้งสถาบันการเงินและบริษัทเอกชนหลายประเทศ โดยอ้างสาเหตุโดยตรงว่าเป็นผลจากการปรับลดอันดับความน่าเชื่อถือของประเทศ เช่น ในเดือน ส.ค. 2024 Fitch ปรับลดอันดับความน่าเชื่อถือของธนาคารในอิสราเอล 4 แห่ง ธนาคารในเคนยา 4 แห่ง และบริษัท JSC Ukrainian Railways ในยูเครน หลังจากปรับลดอันดับความน่าเชื่อถือของประเทศเหล่านี้ในช่วงก่อนหน้า

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของธนาคารแห่งประเทศไทย สมาคมตลาดตราสารหนี้ไทย และ CEIC

SCB EIC ประเมินว่า ความเสี่ยงของอันดับเครดิตเรตติงไทยน่ากังวลขึ้นในหลายเรื่อง โดยเฉพาะประเด็นความยั่งยืนทางการคลัง แนวโน้มและศักยภาพเศรษฐกิจไทยที่ปรับแย่ลงชัดเจน รวมถึงแย่ลงกว่าประเทศในกลุ่มเครดิตเรตติงใกล้เคียงกันอีกด้วย ซึ่งหากความเสี่ยงนี้เกิดขึ้นจะส่งผลกระทบต่อต้นทุนการกู้ยืมประเทศและภาคเอกชน รวมถึงจะส่งผลกระทบต่อเศรษฐกิจไทยผ่านหลายช่องทาง แนวทางลดความเสี่ยงนี้ 4 ด้านที่ควรดำเนินการอย่างจริงจังและเร่งด่วน มีดังนี้

1.จัดทำแผนปฏิรูปการคลัง ผ่าน (1) การจัดสรรงบประมาณรายจ่ายให้คุ้มค่า ส่วนหนึ่งใช้จ่ายดูแลกลุ่มที่ยังเปราะบางในช่วงที่เศรษฐกิจยังฟื้นจากโควิดไม่เต็มที่ พร้อมจัดสรรรายจ่ายอีกส่วนเร่งเพิ่มขีดความสามารถในการแข่งขันของประเทศในระยะยาว เพื่อให้ศักยภาพเศรษฐกิจไทยสูงขึ้น ซึ่งจะช่วยลดสัดส่วนหนี้สาธารณะต่อ GDP ได้อย่างยั่งยืน (2) การลดรายจ่ายไม่จำเป็น เช่น รายจ่ายนโยบายประชานิยมที่เห็นผลแค่ระยะสั้น ลดขนาดหน่วยงานภาครัฐที่ดำเนินงานซ้ำซ้อน และเพิ่มประสิทธิภาพการทำงานภาครัฐด้วยเทคโนโลยี และ (3) การเพิ่มรายได้ภาครัฐในระยะยาวอย่างเป็นรูปธรรม โดยขยายฐานภาษีและเพิ่มประสิทธิภาพการจัดเก็บภาษีให้ครอบคลุมเท่าเทียม

2.มีกลไกติดตามวินัยทางการคลัง โดยเฉพาะบทบาทภาคประชาสังคม เช่น ความเข้มงวดต่อกฎเกณฑ์การคลัง การจัดตั้งสถาบันวิจัยการคลังที่เป็นอิสระ ซึ่งมีงานศึกษาพบว่า ภาครัฐในประเทศที่มีสถาบันการคลังอิสระจะประเมินอัตราการเติบโตทางเศรษฐกิจและดุลการคลังเบื้องต้นต่ำกว่าภาครัฐในประเทศที่ไม่มีสถาบันการคลังอิสระอย่างเห็นได้ชัด จึงมีแนวโน้มปฏิบัติตามกฎเกณฑ์การคลังมากกว่าอย่างมีนัยสำคัญ และจะช่วยลดการขาดดุลการคลังถึง 1–1.5% ของ GDP (Beetsma et al., 2019; อธิภัทร, 2024) นอกจากนี้ ภาคประชาสังคมยังสามารถเพิ่มบทบาทการมีส่วนร่วมติดตามและชี้ประเด็นความเสี่ยงทางการคลัง ให้เกิดกลไกการเฝ้าระวังจากทุกภาคส่วนมากขึ้น อาทิ ภาคธุรกิจ สถาบันวิจัยต่าง ๆ สื่อ และประชาชน ซึ่งจะช่วยให้ภาครัฐให้ความสำคัญกับวินัยการคลังและวางแผนใช้จ่ายระยะปานกลางเพื่อประโยชน์ระยะยาวให้มากขึ้นได้

3.ปรับโครงสร้างการผลิตและการส่งออกสินค้าอุตสาหกรรมให้แข่งขันในตลาดโลกได้ ผ่านการลดอุปสรรคทางกฎหมายและระเบียบซ้ำซ้อน (Regulatory guillotine) เพื่อเพิ่มความสะดวกในการประกอบธุรกิจในไทย การผลักดันสนธิสัญญาทางการค้าใหม่ ๆ เช่น กลุ่มประเทศตะวันออกกลาง การผลักดันการเข้าร่วมกลุ่มทางเศรษฐกิจที่มีมูลค่าสูง เช่น องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) เพื่อขยายมูลค่าตลาดส่งออกและได้รับองค์ความรู้ในการยกระดับมูลค่าและคุณภาพการผลิตสินค้าและบริการของไทยให้แข่งขันในโลกได้ดีขึ้น นอกจากนี้ ไทยอาจพิจารณาเข้าร่วมกรอบความร่วมมือทางเศรษฐกิจอินโด-แปซิฟิก (IPEF) อย่างเต็มที่มากขึ้น เพื่อให้ได้รับผลประโยชน์จากความร่วมมือดังกล่าว โดยเฉพาะการพัฒนาห่วงโซ่อุปทานและกระแสความยั่งยืน

4.เน้นการเติบโตเชิงคุณภาพของเศรษฐกิจระยะยาวมากขึ้น ได้แก่ ความทั่วถึงเท่าเทียม (Inclusiveness) ความยั่งยืนสิ่งแวดล้อม (Sustainability) นวัตกรรม (Innovation) และความล้มยากลุกเร็ว (Resilience) ซึ่งนอกจากจะช่วยปรับโครงสร้างเศรษฐกิจไทยให้พร้อมรับบริบทโลกที่กำลังเปลี่ยนไป ภายใต้ความไม่แน่นอนรอบด้านที่สูงขึ้น เช่น ปัญหาภูมิรัฐศาสตร์ (Geopolitics) การเปลี่ยนแปลงเทคโนโลยี (Technological disruption) และสภาพอากาศผันผวน (Climate change) แล้ว ยังจะส่งผลช่วยให้ตัวเลขการเติบโตทางเศรษฐกิจในเชิงปริมาณหรือ “GDP” ของไทยปรับสูงขึ้นได้อีกทาง (อ่านเพิ่มเติมในบทความ In focus : ก้าวต่อไปของโมเดลพัฒนาเศรษฐกิจไทยภายใต้โลกที่ไม่แน่นอน) ที่สำคัญในการยกระดับการเติบโตเชิงคุณภาพระยะยาว จะมีส่วนช่วยยกระดับคะแนน Environmental, Social, and Governance (ESG) ซึ่งเกี่ยวข้องโดยตรงกับดัชนีธรรมาภิบาลประเทศ และการพิจารณาอันดับเครดิตเรตติงของประเทศในมิติโครงสร้างทางเศรษฐกิจอีกด้วย

เอกสารอ้างอิง :

Almeida, H., Cunha, I., Ferreira, M. A., & Restrepo, F. (2017). The real effects of credit ratings: The sovereign ceiling channel. The Journal of Finance, 72(1), 249-290.

Beetsma, R., Debrun, X., Fang, X., Kim, Y., Lledo, V., Mbaye, S., & Zhang, X. (2019). Independent fiscal councils: Recent trends and performance. European Journal of Political Economy, 57, 53-69.

BMI. (2024). Thailand Key View.

BMI. (2024). Thailand Country Risk Report: Includes 10-year forecasts to 2033.

Corbet, S. (2014). The contagion effects of sovereign downgrades: evidence from the European financial crisis. International Journal of Economics and Financial Issues, 4(1), 83-92.

Fitch Ratings. (2023). Fitch Affirms Thailand at ‘BBB+’; Outlook Stable.

Fitch Ratings. (2023a). Thailand Rating Report.

Fitch Ratings. (2023b). Country Ceiling Criteria.

Fitch Ratings. (2024). Thailand Leadership Change Highlights Political Risk Vulnerabilities.

Jickling, M. (2011). Standard & Poor’s Downgrade of U.S. Government Long-Term Debt. Congressional Research Service.

Kaufmann, D., Kraay, A. (2023). Worldwide Governance Indicators, 2023 Update (www.govindicators.org), Accessed on 10/19/2023.

Kaufmann, D., Kraay, A., & Mastruzzi, M. (2010). The worldwide governance indicators: Methodology and analytical issues. World Bank policy research working paper, (5430).

Mugobo, V., & Mutize, M. (2016). The impact of sovereign credit rating downgrade to foreign direct investment in South Africa. Risk governance & control: financial markets & institutions, 6(1), 14-19.

มัฑณวลัย วัฒนศิริสุข. (2024, 3 สิงหาคม). ย้อนอดีต มองอนาคต หนี้สาธารณะไทย. ไทยรัฐออนไลน์.

ฐิติมา ชูเชิด, ศราวัลย์ อังกลมเกลียว, ปัณฑา อภัยทาน. (2014). สร้างรากฐานความยั่งยืนทางการคลัง…สู่เสถียรภาพระบบการเงินไทย. บทความวิจัย งานสัมมนาวิชาการธนาคารแห่งประเทศไทยประจำปี 2014. ธนาคารแห่งประเทศไทย.

อธิภัทร มุทิตาเจริญ. (2024, 18 กันยายน). นโยบายสาธารณะกับหนี้ภาครัฐ : ปัญหาการ “มองสั้น” ของรัฐไทย. aBRIDGEd.