กนง. มีมติไม่เป็นเอกฉันท์ 6 ต่อ 1 เสียงให้คงอัตราดอกเบี้ยนโยบายที่ 2.50% โดย 1 เสียง เห็นควรให้ลดอัตราดอกเบี้ย 0.25% ทำให้การสื่อสารในการประชุม กนง. ครั้งนี้มีท่าทีที่ Hawkish กว่าการประชุมครั้งก่อนในเดือนเมษายนซึ่งมีมติ 5 ต่อ 2 เสียง โดยกรรมการเสียงส่วนใหญ่เห็นว่า อัตราดอกเบี้ยนโยบายในปัจจุบันอยู่ในระดับที่เหมาะสมต่อเศรษฐกิจที่กำลังขยายตัวเข้าสู่ระดับศักยภาพและเหมาะสมกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน ในขณะที่กรรมการเสียงส่วนน้อยเห็นว่า การปรับลดอัตราดอกเบี้ยนโยบายจะช่วยให้อัตราดอกเบี้ยสอดคล้องกับศักยภาพการขยายตัวของเศรษฐกิจไทยที่ลดลงจากปัจจัยเชิงโครงสร้างมากขึ้น และมีส่วนช่วยบรรเทาภาระของลูกหนี้ สำหรับมุมมองต่อเศรษฐกิจไทย กนง. คงประมาณการจากการประชุมครั้งก่อนที่ 2.6 % และ 3.0 % ในปี 2024 และ 2025 ตามลำดับ ตามแรงส่งจากอุปสงค์ในประเทศ ภาคการท่องเที่ยว และภาครัฐบาลที่กลับมาเบิกจ่ายได้ โดย กนง. ประเมินว่าภาคการส่งออกและภาคการผลิตจะยังคงฟื้นตัวช้าจากปัจจัยเชิงโครงสร้าง อย่างไรก็ดี กนง. มีมุมมองว่าการผลิตภาคอุตสาหกรรมผ่านจุดต่ำสุดไปแล้ว สำหรับด้านอัตราเงินเฟ้อ กนง. คงประมาณการเดิมเช่นกัน โดยประเมินว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.6% และ 1.3% ในปี 2024 และ 2025 ตามลำดับ ตามราคาพลังงานและอาหารสดที่ทยอยปรับเพิ่มขึ้น โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะทยอยกลับเข้าสู่กรอบเป้าหมายตั้งแต่ไตรมาส 4 ปี 2024 และอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับที่สอดคล้องกับกรอบเป้าหมาย

IMPLICATIONS

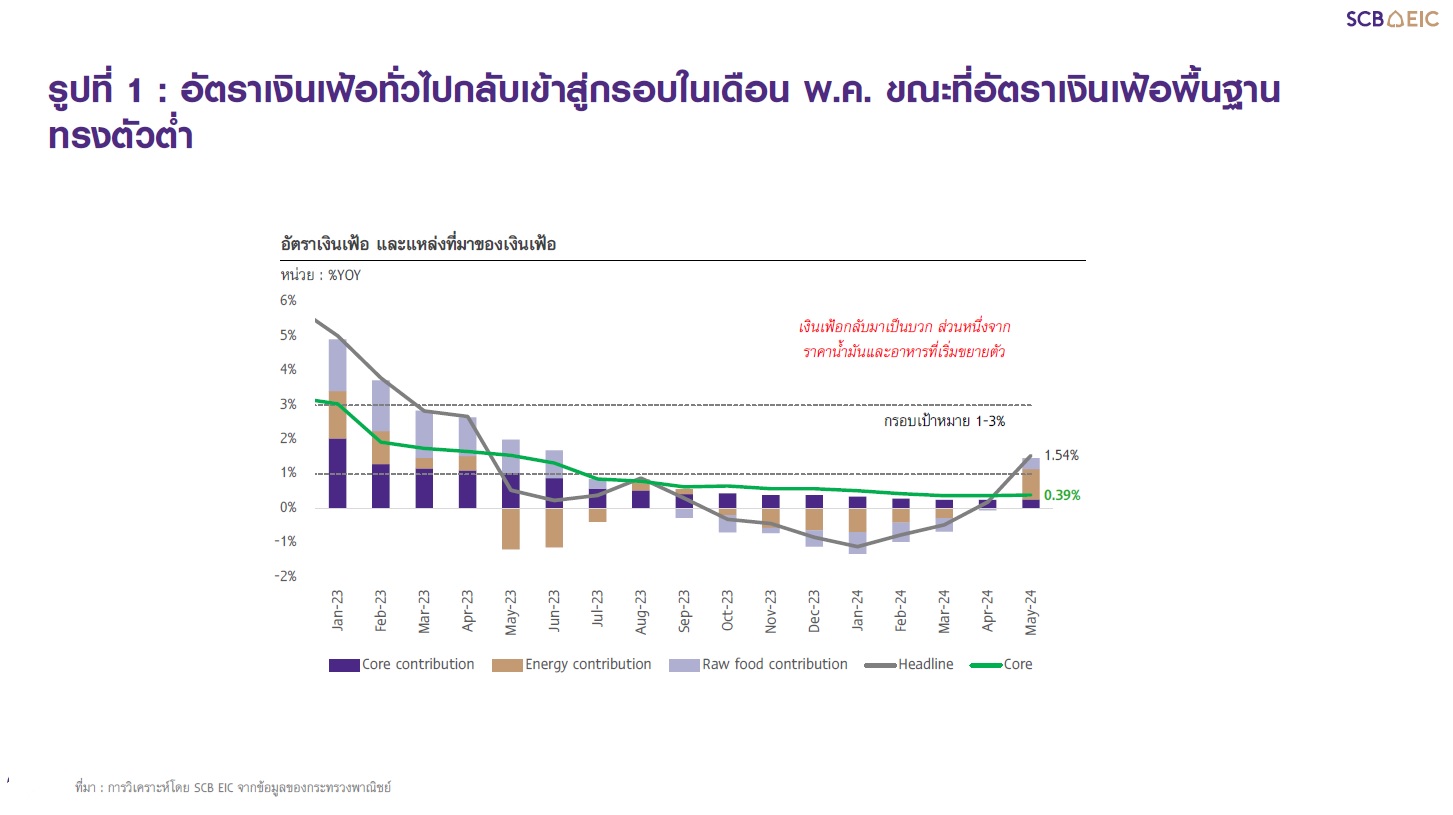

SCB EIC คาด กนง. จะเริ่มลดดอกเบี้ยในไตรมาส 4 ซึ่งเป็นจังหวะเวลาที่ภาวะการเงินตึงตัวจะเริ่มส่งผลกดดันเศรษฐกิจมากขึ้น ขณะที่ภาคครัวเรือนและภาคธุรกิจส่วนใหญ่ยังคงเปราะบาง ประกอบกับความเสี่ยงต่อเศรษฐกิจไทยในระยะข้างหน้าจะเริ่มปรับสูงขึ้น สำหรับในระยะสั้น SCB EIC มองว่าพัฒนาการเศรษฐกิจไทยตั้งแต่ช่วงต้นปียังเป็นไปตามที่ กนง. ประเมินไว้ อัตราเงินเฟ้อทั่วไปกลับมาสูงกว่ากรอบล่างของเป้าหมายในเดือนพฤษภาคมชั่วคราวโดยส่วนหนึ่งเป็นผลของฐานราคาพลังงานที่รัฐอุดหนุนไว้ในปีก่อน อีกทั้ง ธนาคารพาณิชย์หลายแห่งได้ประกาศลดอัตราดอกเบี้ย MRR เป็นพิเศษเป็นเวลา 6 เดือนสำหรับลูกค้ากลุ่มเปราะบาง ซึ่งมีส่วนช่วยบรรเทาภาระหนี้ของกลุ่มครัวเรือนและธุรกิจเปราะบางได้บางส่วนแล้ว กนง. จึงจะยังคงอัตราดอกเบี้ยนโยบายไปอีกระยะหนึ่ง อย่างไรก็ดี อัตราเงินเฟ้อทั่วไปที่กลับมาปรับเพิ่มขึ้นในเดือนพฤษภาคมไม่ได้สะท้อนว่าเศรษฐกิจกำลังเติบโตดี เนื่องจากเป็นผลจากการเพิ่มขึ้นของราคาหมวดพลังงานและอาหารเป็นสำคัญ หลังรัฐบาลทยอยลดการอุดหนุนราคาขายปลีกน้ำมัน อย่างไรก็ดี หากพิจารณาอัตราเงินเฟ้อพื้นฐาน ซึ่งไม่รวมราคาพลังงานและอาหารสด ยังทรงตัวต่ำที่ 0.39% (รูปที่ 1)

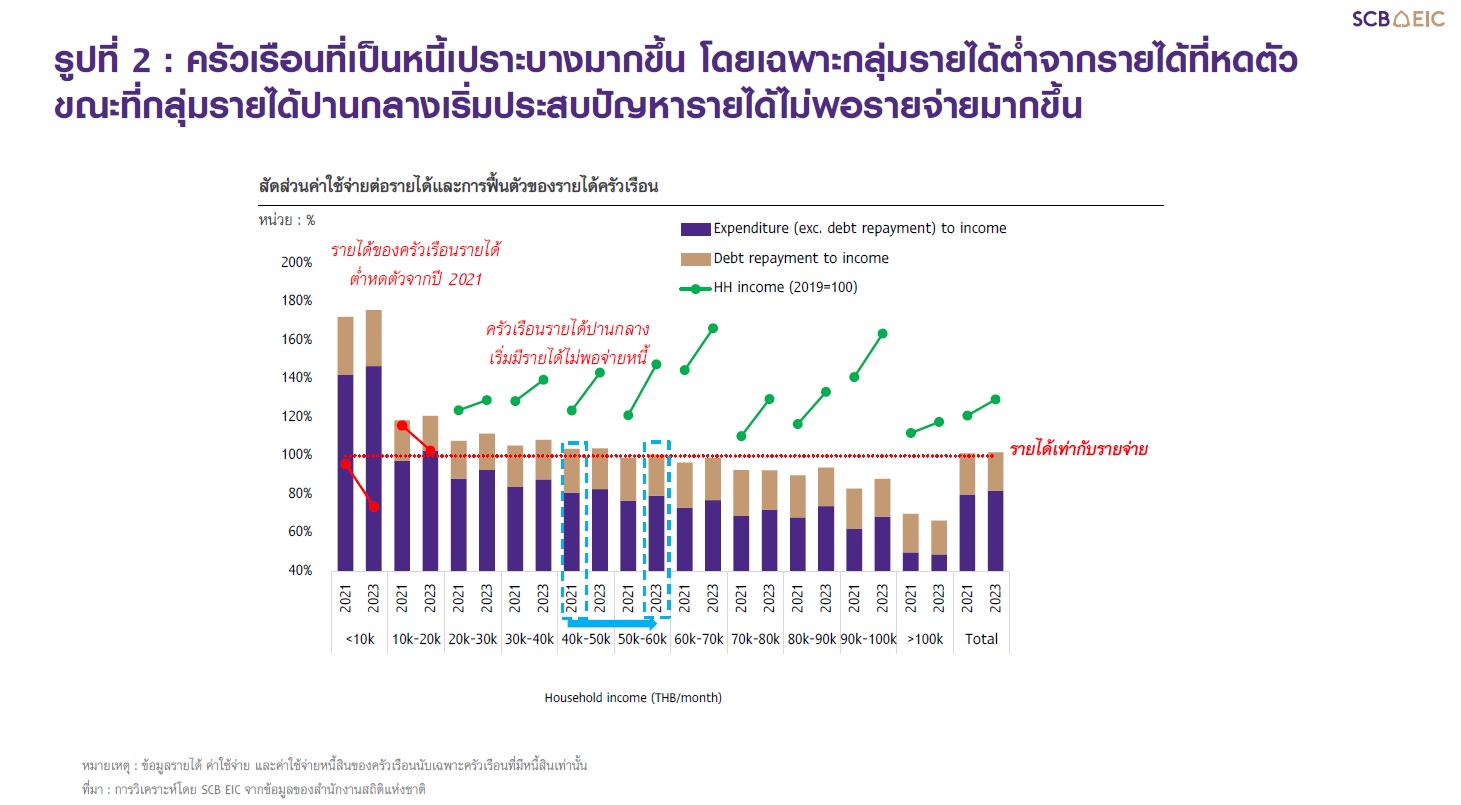

นอกจากนี้ SCB EIC ประเมินว่า การฟื้นตัวของเศรษฐกิจไทยยังมีความเปราะบางอยู่มาก โดยเฉพาะภาคครัวเรือน จากข้อมูลการสำรวจเศรษฐกิจและสังคมของครัวเรือน (SES) ล่าสุดในปี 2023 ของสำนักงานสถิติแห่งชาติ พบว่าครัวเรือนที่เป็นหนี้

นอกจากนี้ SCB EIC ประเมินว่า การฟื้นตัวของเศรษฐกิจไทยยังมีความเปราะบางอยู่มาก โดยเฉพาะภาคครัวเรือน จากข้อมูลการสำรวจเศรษฐกิจและสังคมของครัวเรือน (SES) ล่าสุดในปี 2023 ของสำนักงานสถิติแห่งชาติ พบว่าครัวเรือนที่เป็นหนี้

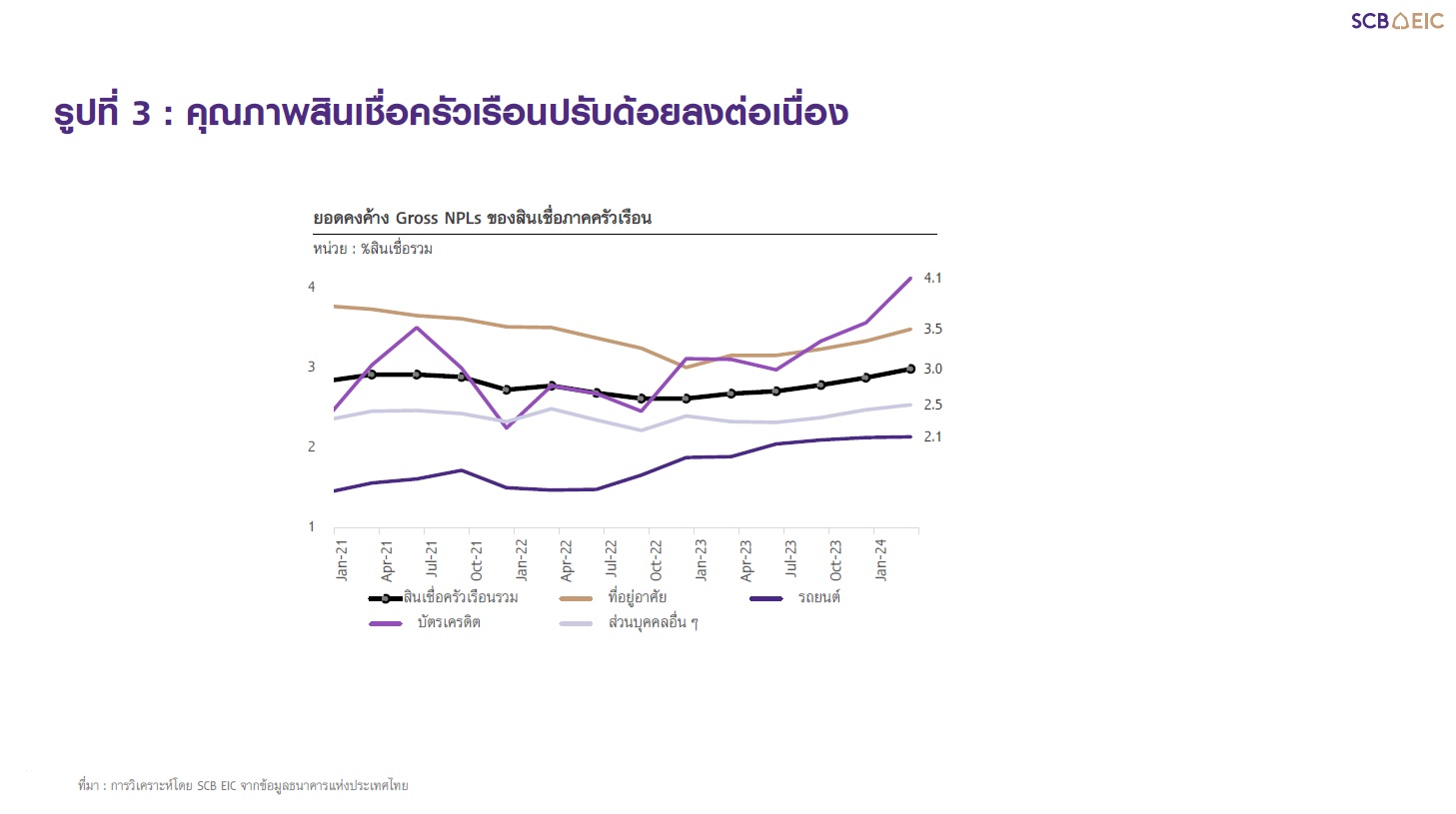

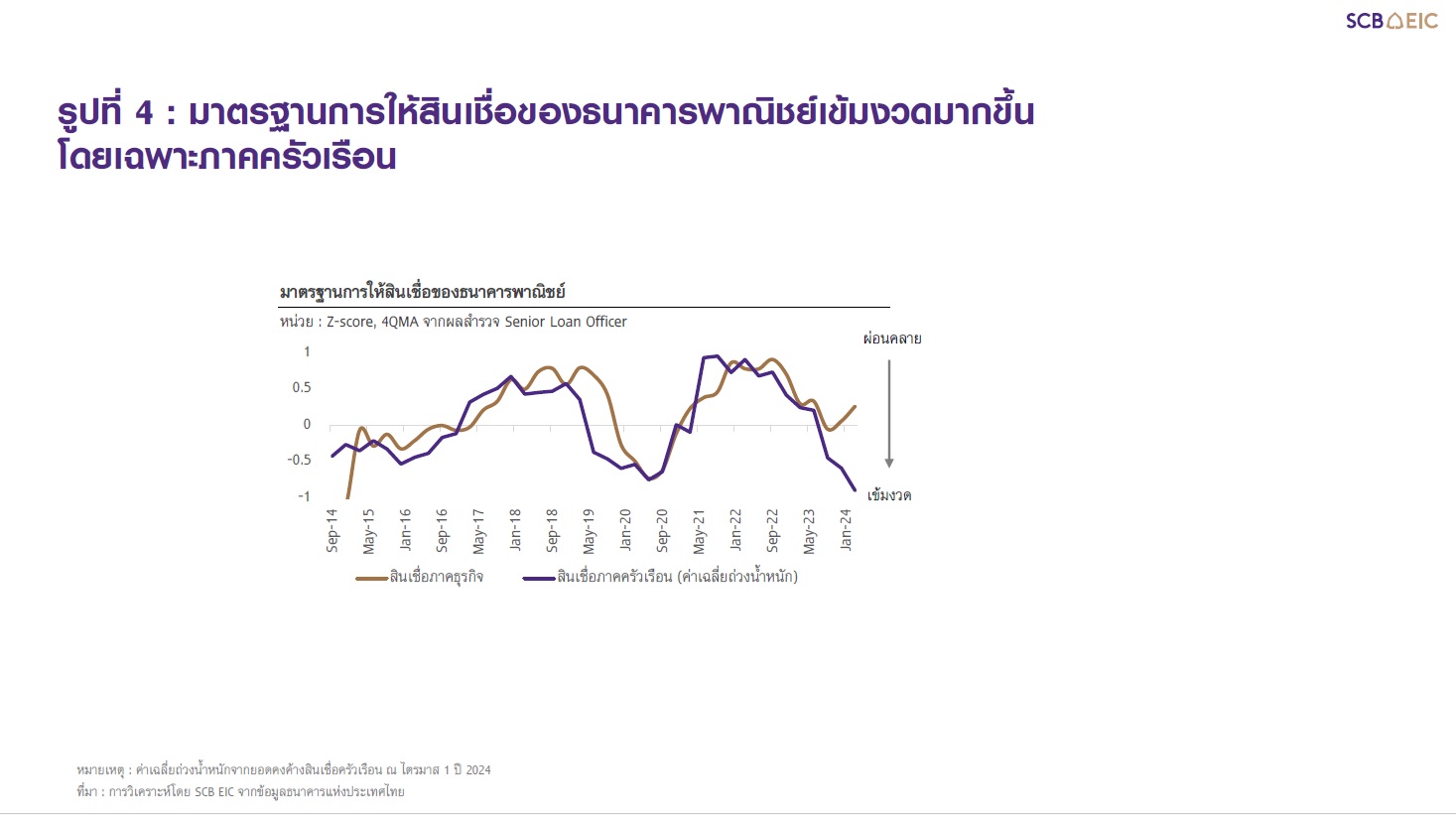

มองไปข้างหน้า เศรษฐกิจไทยที่ยังฟื้นตัวเปราะบางในปัจจุบัน ส่วนหนึ่งเป็นผลจากครัวเรือนไทยมีภาระหนี้สูง และคุณภาพสินเชื่อภาคครัวเรือนด้อยลง (รูปที่ 3) จึงทำให้สถาบันการเงินโดยเฉพาะธนาคารพาณิชย์เข้มงวดมากขึ้นในการปล่อยสินเชื่อภาคครัวเรือน (รูปที่ 4) ส่งผลให้ภาวะการเงินโดยรวมจะยิ่งมีแนวโน้มตึงตัวขึ้นในช่วงที่เหลือของปี ยิ่งเพิ่มความเปราะบางของเศรษฐกิจ ท่ามกลางสถานการณ์ที่ภาคเศรษฐกิจบางส่วนยังถูกกดดันจากปัจจัยเชิงโครงสร้าง SCB EIC ประเมินว่าการผลิตภาคอุตสาหกรรมของไทยจะยังฟื้นตัวได้ช้าเนื่องจากยังมีแรงกดดันจากสินค้านำเข้าจากจีน และอุปสงค์ในประเทศต่อสินค้าคงทนที่ยังหดตัวต่อเนื่อง ซึ่งปัจจัยเหล่านี้จะเป็นแรงกดดันเศรษฐกิจไทยที่ชัดเจนขึ้นในระยะข้างหน้า

มองไปข้างหน้า เศรษฐกิจไทยที่ยังฟื้นตัวเปราะบางในปัจจุบัน ส่วนหนึ่งเป็นผลจากครัวเรือนไทยมีภาระหนี้สูง และคุณภาพสินเชื่อภาคครัวเรือนด้อยลง (รูปที่ 3) จึงทำให้สถาบันการเงินโดยเฉพาะธนาคารพาณิชย์เข้มงวดมากขึ้นในการปล่อยสินเชื่อภาคครัวเรือน (รูปที่ 4) ส่งผลให้ภาวะการเงินโดยรวมจะยิ่งมีแนวโน้มตึงตัวขึ้นในช่วงที่เหลือของปี ยิ่งเพิ่มความเปราะบางของเศรษฐกิจ ท่ามกลางสถานการณ์ที่ภาคเศรษฐกิจบางส่วนยังถูกกดดันจากปัจจัยเชิงโครงสร้าง SCB EIC ประเมินว่าการผลิตภาคอุตสาหกรรมของไทยจะยังฟื้นตัวได้ช้าเนื่องจากยังมีแรงกดดันจากสินค้านำเข้าจากจีน และอุปสงค์ในประเทศต่อสินค้าคงทนที่ยังหดตัวต่อเนื่อง ซึ่งปัจจัยเหล่านี้จะเป็นแรงกดดันเศรษฐกิจไทยที่ชัดเจนขึ้นในระยะข้างหน้า

ทำให้ความจำเป็นในการปรับลดดอกเบี้ยปรับเพิ่มขึ้นในช่วงปลายปีนี้ โดยเฉพาะช่วงที่ภาคการเงินเข้มงวดในการปล่อยสินเชื่อมากเป็นพิเศษ ซึ่งการลดดอกเบี้ยจะไม่มีผลกระตุ้นการก่อหนี้มากจนน่ากังวลเช่นในอดีต ดังนั้น การปรับลดอัตราดอกเบี้ยนโยบายจะไม่ได้เป็นอุปสรรคต่อกระบวนการลดหนี้ในระบบเศรษฐกิจ (Debt Deleveraging) นอกจากนี้ สภาวะแวดล้อมทางเศรษฐกิจในช่วงปลายปีจะเป็นจังหวะเวลาที่เหมาะสมในการปรับลดอัตราดอกเบี้ย เนื่องจากเงินดอลลาร์สหรัฐ มีแนวโน้มอ่อนค่าลงตามทิศทางการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ ประกอบกับความเสี่ยงต่อเศรษฐกิจไทยในปี 2025 จะปรับสูงขึ้นมากกว่าที่ กนง. ประเมินในปัจจุบัน ทั้งจากปัจจัยภายนอกที่ไทยอาจได้รับผลกระทบจากการเลือกตั้งในสหรัฐอเมริกา การค้าโลกกระทบต่อการส่งออก และปัจจัยภายในจากอุปสงค์ในประเทศที่อาจอ่อนแอลง หากภาวะการเงินตึงตัวขึ้นส่งผลกระทบซ้ำเติมความเปราะบางภาคครัวเรือน

SCB EIC จึงประเมินว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลง 1 ครั้งปลายปีนี้เหลือ 2.25% และปรับลดอีกครั้งเหลือ 2% ในช่วงต้นปีหน้า (2025) โดยมองว่าเป็นจังหวะเวลาที่ภาวะการเงินตึงตัวจะกดดันเศรษฐกิจมากขึ้น ขณะที่ภาคครัวเรือนและภาคธุรกิจจะยิ่งเปราะบางขึ้น ประกอบกับความเสี่ยงต่อเศรษฐกิจไทยในปี 2025 จะเริ่มปรับสูงขึ้น

บทวิเคราะห์โดย…https://www.scbeic.com/th/detail/product/policy-rate-120624