Monetary Policy Forum ครั้งที่ 1/2024 ของธปท. โดย(จากซ้าย) นางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและ เลขาคณะกรรมการนโยบายการเงิน และนายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน

แบงก์ชาติแจงวิธีคิดการดำเนินนโยบายการเงิน หลังการประชุมกนง.ครั้งล่าสุดคงอัตราดอกเบี้ยไว้ที่ 2.5% ว่าดอกเบี้ยในระดับปัจจุบันนอกจากเสริมสร้างเศรษฐกิจในปัจจุบันแล้ว ยังเป็น “robust policy” ที่สามารถรองรับความเสี่ยงต่างๆ ในระยะข้างหน้าได้ไม่ว่าความเสี่ยงด้านบวกหรือด้านลบ

วันที่ 24 เมษายน 2567 ธนาคารแห่งประเทศไทย(ธปท.)ได้จัด Monetary Policy Forum ครั้งที่ 1/2024 นำเสนอและการแลกเปลี่ยนความเห็นในประเด็น ประมาณการเศรษฐกิจและเงินเฟ้อล่าสุดของ ธปท. และประเด็นสำคัญของการดำเนินนโยบายการเงิน โดยนายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและ เลขาคณะกรรมการนโยบายการเงิน นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน และนางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค

นายปิติ กล่าวว่า ในการประชุมคณะกรรมการนโยบายการเงิน(กนง.) ในวันที่ 10 เมษายน 2567 กนง.มีมติให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.50 ต่อปี โดยในภาพรวมได้มองภาพเศรษฐกิจ เงินเฟ้อ และภาวะการเงิน โดยในแง่เศรษฐกิจได้ประเมินทั้งในปีนี้ ปีที่แล้ว ทั้งแรงส่งต่อเนื่องจากการท่องเที่ยวที่กลับเข้ามาและการบริโภคภาคเอกชนที่ยังขยายตัวได้ในอัตราที่ดี ส่วนแรงฉุดในปีที่แล้ว คือสินค้าคงคลังที่อยู่ในระดับสูงมาก ก็ทยอยลดลง ภาคการคลังที่งบประมาณล่าช้าก็คาดว่าในไตรมาสสองก็คาดว่าจะเริ่มมีเม็ดเงินเข้าสู่ระบบเศรษฐกิจค่อนข้างเยอะ

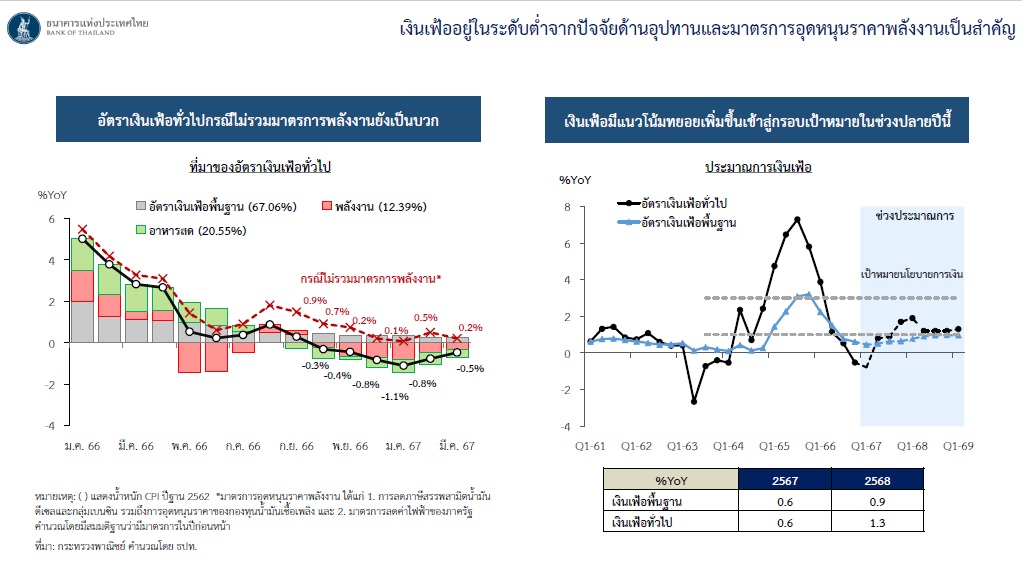

ในแง่ของเงินเฟ้อ อยู่ในระดับที่ต่่ำ ไม่ได้เป็นภาระเพิ่มเติมให้กับผู้บริโภค และระยะต่อไปจะทยอยปรับเพิ่มขึ้นเข้าสู่กรอบเป้าหมายในปลายปีนี้

ด้านภาวะการเงินโดยรวม อยู่ในเกณฑ์ที่ไม่ได้เป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจ มีบางกลุ่มที่ภาวะการเงินตึงตัวขึ้นแต่สอดคล้องกับความเสี่ยงด้านเครดิตที่สูงขึ้นเช่นกัน

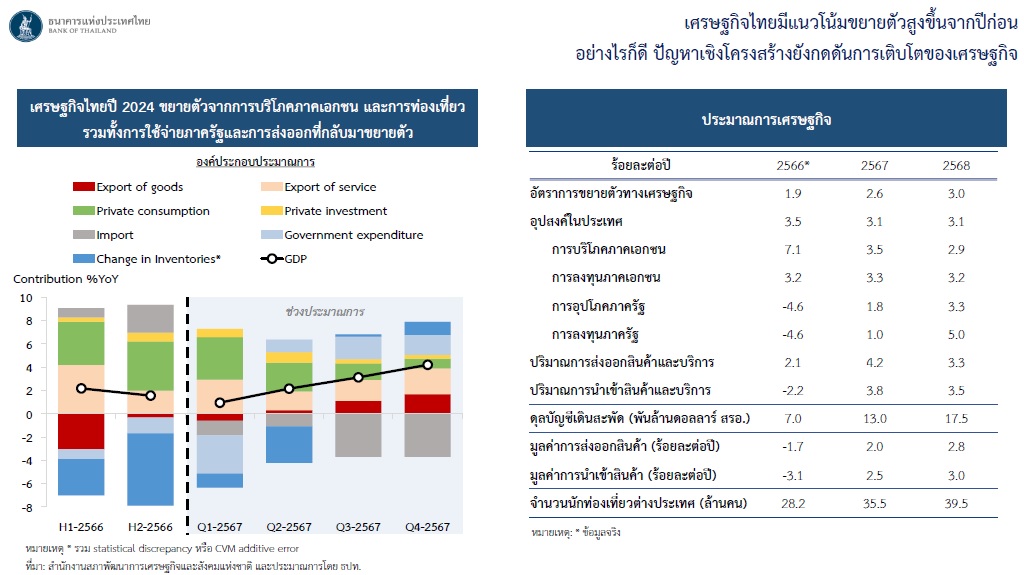

นางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ให้ข้อมูลว่า โดยรวมคณะกรรมการกนง.ประเมินว่าเศรษฐกิจปีนี้มีแนวโน้มขยายตัวสูงขึ้นจากปีก่อน โดยคาดว่าจะขยายตัว 2.6%

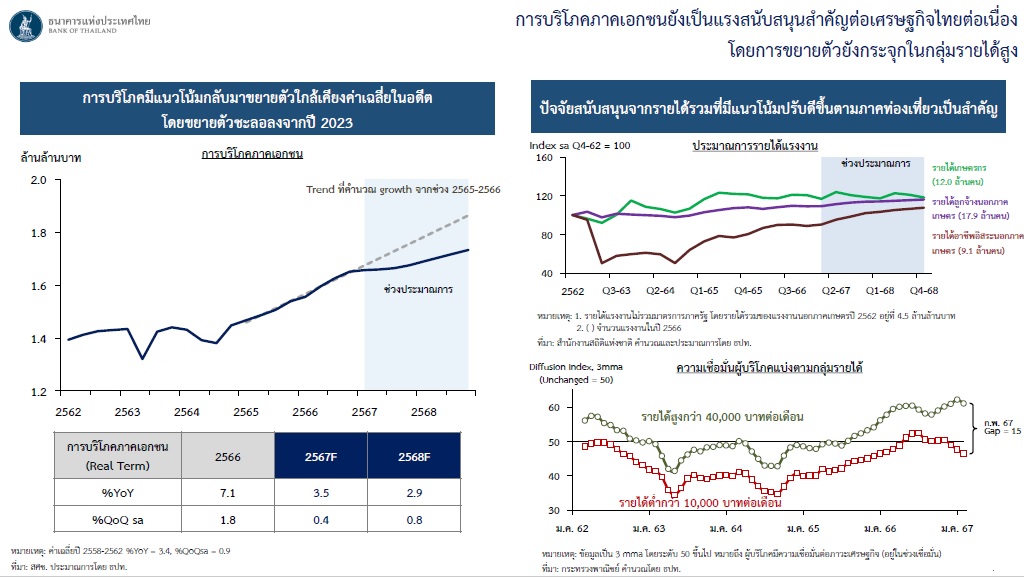

ในปีที่แล้วตัวที่ฉุดเศรษฐกิจมีด้วยกัน 3 ด้านหลัก คือ การใช้จ่ายภาครัฐจากพ.ร.บ.งบประมาณที่ล่าช้า การส่งออกที่หดตัว และสินค้าคงคลังที่ติดลบค่อนข้างมาก ขณะที่การบริโภคภาคเอกชนและการท่องเที่ยวยังเป็นปัจจัยขับเคลื่อนเศรษฐกิจ ในปีนี้คณะกรรมการฯประเมินว่า ปัจจัยที่สนับสนุนเศรษฐกิจไทยในปีที่แล้วก็ยังคงอยู่ ทั้งการบริโภคภาคเอกชนที่ขยายตัวสูงถึง 7.1% ในปีที่แล้ว แต่จากฐานที่สูงในปีที่แล้ว ในปีนี้จะขยายตัวในระดับปกติใกล้เคียงกับค่าเฉลี่ยในช่วง 10 ปีที่ผ่านมาที่ 3.5% ส่วนปี 2568 จะขยายตัว 2.9%

การบริโภคภาคเอกชนยังเป็นแรงสนับสนุนสำคัญต่อเศรษฐกิจไทยต่อเนื่อง ปัจจัยสนับสนุนจากรายได้รวมที่มีแนวโน้มปรับดีขึ้นตามภาคท่องเที่ยว แต่รายได้ของกลุ่มแรงงานต่างๆฟื้นตัวไม่เท่ากัน กลุ่มอาชีพอิสระและภาคเกษตรรายได้ฟื้นตัวช้ากว่ากลุ่มอื่น ส่วนอีกหนึ่งปัจจัยสนับสนุนคือการจ้างงาน โดยอัตราว่างงานลดลงเหลือ 0.8% ต่ำกว่าช่วงโควิดที่ 1% สะท้อนว่า แรงงานมีรายได้และมีงานทำ

อย่างไรก็ตามการบริโภคภาคเอกชนกระจุกตัวในภาคบริการเป็นหลัก เช่นเดียวกับปีก่อนที่การบริโภคในภาคบริการสูงถึง 80% และยังคงขับเคลื่อนจากกลุ่มรายได้ปานกลางกับกลุ่มรายได้สูงประมาณ 60-70%

การท่องเที่ยวยังเป็นปัจจัยสนับสนุนอีกแรงหนึ่ง โดยประเมินจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นจาก 28.2 ล้านคนในปีก่อนเป็น 35.5 ล้านคน ซึ่ง 6.8 ล้านคนเป็นนักท่องเที่ยวชาวจีน ที่เหลือเป็นชาติอื่นๆ ส่วนปี 2568 คาดว่าจะมีนักท่องเที่ยวจำนวน 39.5 ล้านคน ซึ่งใกล้เคียงกับระดับก่อนโควิดที่ 40 ล้านคน การท่องเที่ยวที่ดีขึ้นส่วนหนึ่งมาผู้โดยสารทางอากาศของเที่ยวบินทั่วโลกดีขึ้นต่อเนื่อง และส่วนหนึ่งมาจากข้อตกลงฟรีวีซ่า

ส่วนรายรับจากการท่องเที่ยวในปีนี้คาดว่าจะมีจำนวน 1.4 ล้านล้านบาท จากนักท่องเที่ยวที่พำนักระยะยาวซึ่งปกติจะมีการใช้จ่ายสูงกว่านักท่องเที่ยวประเภทอื่น 1.3-1.4 เท่า ส่วนปี 2568 รายรับจากการท่องเที่ยวคาดว่าจะมีจำนวน 1.6 ล้านล้านบาท แต่การใช้จ่ายมีแนวโน้มกระจุกตัวในบางหมวดมากขึ้น โดยอยู่ในหมวดโรงแรมและร้านอาหาร ค่าใช้จ่ายในหมวดโรงแรมมีสัดส่วนเพิ่มขึ้นเป็น 36% ของค่าใช้จ่ายต่อทริปเพิ่มขึ้นจาก 28% ช่วงก่อนโควิด และค่าใช้จ่ายช้อปปิ้งลดลงเหลือ 19% จาก 24% ส่วนค่าใช้จ่ายในหมวดอาหารและเครื่องดื่มเพิ่มขึ้นเป็น 23% จาก 21%

นางปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศ

ด้านการใช้จ่ายภาครัฐที่ฉุดรั้งในปีก่อน ก็จะกลับมาเร่งขึ้นหลังพ.ร.บ.งบประมาณประจำปี 2567 ประกาศใช้ในไตรมาสสองของปีนี้ โดยการใช้จ่ายของภาครัฐในขณะที่พ.รบ.งบประมาณยังไม่ได้ประกาศใช้ แรงส่งจากการใช้จ่ายของภครัฐติดลบ การใช้จ่ายภาครัฐลดลง 20.1% ในไตรมาสที่สี่ปีที่แล้ว และต่อเนื่องมาในไตรมาส 1 ปี 2567 ถึง 39.6% แต่คาดว่าเมื่อพ.ร.บ.งบประมาณประกาศใช้ในไตรมาสสอง ก็จะมีการเร่งเบิกจ่ายของหน่วยงานต่างๆ ซึ่งจากการสอบถามพบว่าหน่วยงานภาครัฐมีความพร้อมที่จะเตรียมเบิกจ่าย จึงคาดว่าจะกลับมาเป็นแรงส่งให้กับเศรษฐกิจในไตรมาสสองเป็นต้นไป อย่างไรก็ตามภาคเอกชนมีความ กังวลถึงข้อจ่ากัดในการเร่งเบิกจ่าย ของหน่วยงานรัฐ ซึ่งอาจทำให้ไม่สามารถบรรลุเป้าหมายเบิกจ่าย

การส่งออกจะฟื้นตัวแต่ไม่มากอย่างที่เคยคาดการณ์ไว้ แต่จะฟื้นตัวแบบค่อยเป็นค่อยไป จะชัดเจนในช่วงครึ่งหลังของปี เนื่องจากถูกจำกัดจากปัญหาเชิงโครงสร้างที่สะสมมานานและเด่นชัดขึ้นในช่วงหลังโควิด ประกอบกับกำลังการผลิตส่วนเกินที่มีมาก หรืออุปทานสินค้าในหลายอุตสาหกรรม

ภาคการส่งออกคาดว่าจะทะยอยฟื้นตัวและกลับมาขยายตัวในช่วงครึ่งหลังของปีนี้ แต่ยังมีปัจจัยเชิงโครงสร้างที่กดดันการฟื้นตัวบางหมวดสินค้า โดยกลุ่มสินค้าที่ยังขยายตัวได้ คือ กลุ่มเครื่องใช้ไฟฟ้า รถยนต์ กลุ่มสินค่าเกษตร เกษตรแปรรูป และกลุ่มอิเล็กทรอนิคส์ที่ไม่รวม HDD ขณะที่กลุ่มที่มีปัญหาเชิงโคงสร้างมีสัดส่วนประมาณ 14% ของการส่งออก ได้แก่ สิ่งทอ ปิโตรเคมี และ HDD

จากการศึกษาการเปลี่ยนแปลงเชิงโครงสร้างของสินค้าบางประเภท พบว่า บางสินค้าสูญเสียความสามารถในการแข่งขัน จากทั้ง 1) สินค้าเป็นที่ต้องการน้อยลงในตลาดโลก และ 2) สินค้าถูกแย่งตลาดส่งออกโดยประเทศคู่แข่ง โดยในหมวดปิโตรเคมีไทยสูญเสียความสามารถในการแข่งขันแม้ว่าความดต้อวการในตลาดโลกเพิ่มขึ้น ส่วน HDD ความต้องการในตลาดโลกเริ่มลดลงล้ว ไทยได้ส่วนแบ่งในตลาดโลกเพิ่มขึ้น ส่วนหนึ่งมาจากบริษัทแม่ย้ายคำสั่งซื้อมาไว้ที่ไทย

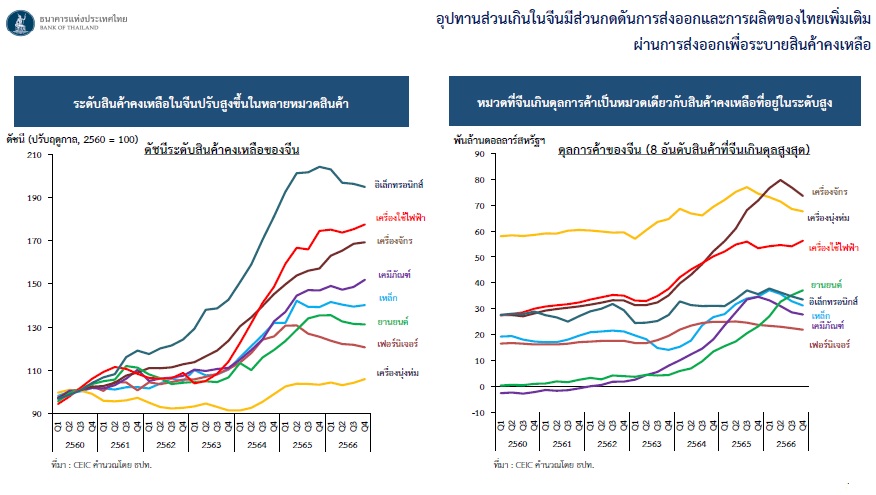

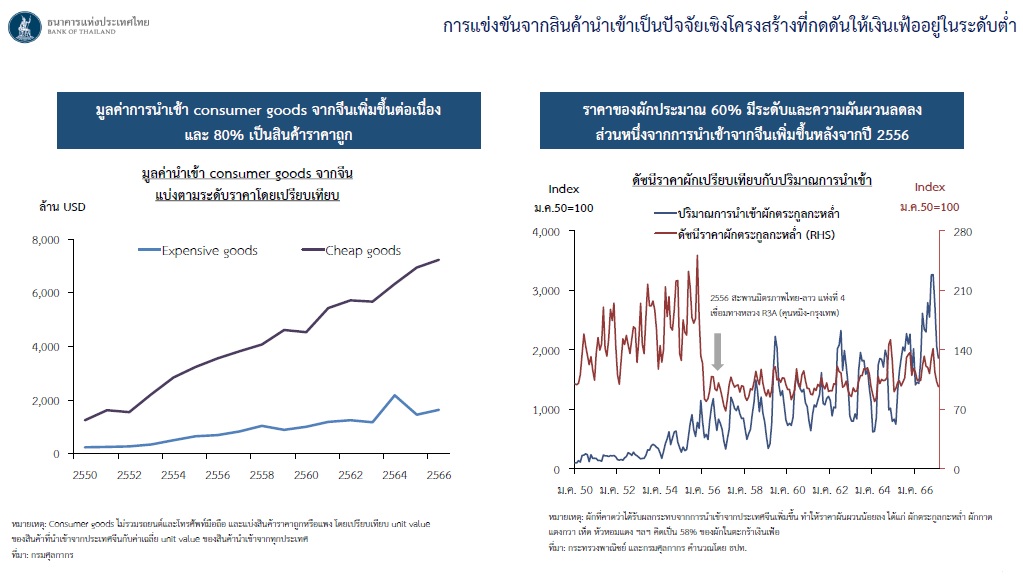

การส่งออกสินค้าของไทยยังได้รับแรงกดดันจากการระบายสินค้าของจีน โดยเฉพาะในตลาดอาเซียนที่ค่อนข้างมีความเป็นกลางกับความขัดแย้งทางภูมิรัฐศาสตร์ โดยจากการที่เศรษฐกิจของจีน ด้านอุปสงค์ชะตัวจากภาคอสังหาริมทรัพย์ที่ยังมีปัญหา ขณะที่ภาคการผลิตไม่ได้ชะลอตัวลงนัก ทำให้มีสินค้าคงเหลือหลายกลุ่ม ซึ่งกลุ่มอิเล็กทรอนิคส์มีสินค้าคงเหลือมากที่สุด รองลงมาเคือเครื่องใช้ไฟฟ้า เครื่องจักร

“ทั้ง 8 กลุ่มที่มีสินค้าคงเหลือนี้เป็นกลุ่มเดียวกับกลุ่มที่จีนมีการเกินดุลการค้ากับโลก ทำให้เป็นข้อกังวลของคณะกรรมการว่า การส่งออกของไทยจะได้รับประโยชน์จากการฟื้นตัวของโลกค่อนข้างที่จำกัด นอกจากนี้ยังมีข้อกังวลว่าผู้ผลิตของไทยที่เน้นขายตลาดในประเทศ ถ้าเป็นสินค้าเดียวกับของจีนที่มีสินค้าล้นตลาด ก็อาจจะต้องแข่งขันกับสินค้าจีนที่เข้ามาตีตลาดด้วย” นางปราณีกล่าว

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน กล่าวว่า ในระยะสั้น เงินเฟ้ออยู่ในระดับต่ำ ซึ่งสาเหตุที่เงินเฟ้อทั่วไปอยู่ในระดับต่ำ มาจากด้านอุปทาน ปริมาณผลผลิตออกมามาก รวมถึงมาตรการช่วยเหลือค่าครองชีพ เช่น มาตรการลดค่าไฟฟ้า และมาตรการลดภาษีสรรพสามิตน้ำมันดีเซล ส่าหรับเงินเฟ้อเดือนพฤษภาคมคาดว่าจะกลับเป็นบวก ส่วนหนึ่งมาจากฐานที่ต่ำในปีที่แล้ว และส่วนหนึ่งมาจากราคาพลังงานที่เริ่มจะปรับสูงขึ้น “และคาดว่าจะเข้าสู่กรอบเป้าหมายที่มากกว่า 1% ในไตรมาสที่ 4และเฉลี่ยทั้งปีอยู่ที่ 0.6%”

ในระยะข้างหน้าประเด็นที่เกี่ยวข้องกับเชิงโครงสร้าง การแข่งขันสินค้าจากจีนซึ่งส่วนใหญ่เป็นสินค้าราคาที่ไม่แพง จะเป็นปัจจัยที่ทำให้เงินเฟ้ออยู่ในระดับต่ำต่อไป สินค้านำเข้าที่มากขึ้นมีทั้งสินค้าที่ราคาต่ำ และราคาสูง แต่สินค้าราคาถูกเพิ่มขึ้นชัดเจน ซึ่งผลกระทบต่อไทยนอกจากสินค้าจากภาคการผลิตแล้ว ราคาอาหารสดก็มีผลกระทบด้วย เพราะไทยมีการนำเข้าอาหารสด โดยเฉพาะผัก ซึ่งผักมีน้ำหนัก 60% ของอาหารสดในดัชนีราคาผู้บริโภค(Consumer Price Index:CPI) และส่วนหนึ่งมีการนำเข้าจากจีน

“การนำเข้าหลังจากมีการเปิดทางหลวง R3A ก็มีเร่งตัวขึ้นอย่างชัดเจน ราคาลดลงในปี 2556 และมีความผันผวนน้อยลงด้วย ซึ่งเป็นสิ่งที่ต้องจับตาต่อไป” นายสุรัชกล่าว

นายสุรัชกล่าวว่า มีประเด็นหลักอยู่ 3 เรื่องคือ 1.)กลไกสินเชื่อในภาพรวมยังทำงานได้สอดคล้องกับเศรษฐกิจ ภาคครัวเรือนยังได้รับสินเชื่อใหม่ ขณะที่ภาคธุรกิจยังระดมทุนได้ 2) กระบวนการปรับลดสัดส่วนหนี้ต่อรายได้ (debt deleveraging) ที่ผ่านมาเกิดขึ้นอย่างค่อยเป็นค่อยไป และในระยะข้างหน้าอาจใช้เวลา จึงควรสนับสนุนให้ debt deleveraging ด่าเนินการอย่างต่อเนื่อง เนื่องจากหนี้ที่อยู่ในระดับสูงจะฉุดรั้งการเติบโตทางเศรษฐกิจในระยะยาว และ 3) อัตราดอกเบี้ยที่อยู่ในระดับต่ำต่อเนื่องจะมีส่วนเพิ่มการสะสมความเปราะบางของเศรษฐกิจ ทั้งนี้ การปรับลดอัตราดอกเบี้ยสามารถช่วยลดภาระหนี้ในระยะสั้นได้ แต่จะทำให้ระดับหนี้ปรับเพิ่มสูงขึ้นในระยะยาว

“ที่ผ่านมาการลดสัดส่วนหนี้ต่อ GDP มาจากรายได้ที่เพิ่มขึ้นดังจะเห็นจากทั้งช่วงหลังปี 2540 และหลังน้ำท่วมใหญ่ แต่ในระยะต่อไป การฟื้นตัวของรายได้มีลักษณะ K-shape ก็อาจจะใช้เวลาบ้าง ส่วนการลดอัตราดอกเบี้ยมีทั้งข้อดีและข้อเสีย แม้ข้อดีคือช่วยลดภาระดอกเบี้ยจ่ายได้ในระยะสั้น แต่ในระยะยาว ทำให้การปรับลดสัดส่วนหนี้ต่อรายได้ชะลอลงได้” นายสุรัชกล่าว

นายสุรัชให้ข้อมูลว่า ยอดคงค้างสินเชื่อภาคธุรกิจและภาคครัวเรือนขยายตัวในอัตราชะลอตัวลงส่วนหนึ่งจากการช่าระคืนหนี้ สินเชื่อขยายตัวในปี 2564-2565 จากมาตรการให้ความช่วยเหลือ แต่หลังจากนั้นก็กลับมาขยายตัวในอัตราที่ควรจะเป็น เช่นเดียวกับหนี้ครัวเรือนที่ในช่วงหลังค่อนข้างชะลอลง จากที่เร่งตัวขึ้นในช่วงหลังโควิด

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย

ส่วนสินเชื่อใหม่ทั้งภาคธุรกิจและภาครัวเรือนยังเพิ่มขึ้น แม้สถาบันการเงินมีความเข้มงวดในการปล่อยกู้ สินเชื่อใหม่สม่ำเสมอตั้งแต่ปี 2562 มาจนถึง 2566 แสดงให้เห็นว่ากลไกสินเชื่อยังทำงานได้

สำหรับการปรับลดสัดส่วนหนี้ต่อรายได้ จากระดับกว่า 90% ของ GDP เมื่อดูข้อมูลย้อนหลังไปตั้งแต่วิกฤติเศรษฐกิจ 2540 เหตุการณ์น้ำท่วมปี 2554 และล่าสุดการระบาดของโควิด สิ่งที่ทำให้หนี้ต่อ GDP ลดลงคือ GDP ที่สูงขึ้นและการก่อหนี้ใหม่ลดลง

“จากแบบจำลองหากลดดอกเบี้ยลง 1% ภาระดอกเบี้ยก็ลดลงในระยแรก แต่ระยะปานกลางภาระดอกเบี้ยจ่ายสูงขึ้น เพราะเมื่อลดดอกเบี้ยลงก็จะมีการก่อหนี้ในระยะแรกด้วย หนี้ครัวเรือนก็เพิ่มขึ้น ดังนั้นเมื่อประเมินรวมทั้งภาระดอกเบี้ยจ่ายที่ลดลงในระยะสั้นและการก่อหนี้ที่จะสูงขึ้นในระยะสั้นจากการลดอกเบี้ย ก็จะส่งผลให้หนี้ต่อ GDP เพิ่มขึ้น นัยต่อเศรษฐกิจการเงินในระยะยาวก็คือ หากมีการก่อหนี้มากขึ้นแม้ได้ผลดีในระยะสั้นต่อเศรษฐกิจ แต่ในระยะยาวมี cost ที่จะต้องจ่าย” นายสุรัชกล่าว

นายสุรัชกล่าวถึงการดำเนินนโยบายการเงินว่า ดอกเบี้ยในระดับปัจจุบันนอกจากนี้เสริมสร้างเศรษฐกิจในปัจจุบันแล้ว “อัตราดอกเบี้ยปัจจุบันยังเป็น robust policy ที่สามารถรองรับความเสี่ยงต่างๆ ในระยะข้างหน้าได้ไม่ว่าความเสี่ยงด้านบวกหรือด้านลบ”

ในระยะข้างหน้ามีความไม่แน่นอน อาจจะมี shock รวมถึงข้อมูลเศรษฐกิจที่ทยอยเข้ามา ได้แก่ ข้อมูลไตรมาสที่ 1 ในเดือนพฤษภาคมและการประชุม คณะกรรมการกนง.เดือนมิถุนายนก็จะได้ภาพเศรษฐกิจเดือนเมษายน ก็จะเห็นความชัดเจนมากขึ้น รวมถึงผลกระทบของปัจจัยเชิงโครงสร้าง การส่งออก รวมถึงการเบิกจ่ายภาครัฐ “ซึ่งข้อมูลที่มากขึ้นก็จะช่วยในการตัดสินใจนโยบายตั้งอยู่บนพื้นฐานข้อมูลที่รอบด้านด้วย” นายสุรัชกล่าว

นอกจากนี้ความผันผวนของค่าเงิน จาก global factors เช่น แนวโน้มการด่าเนินนโยบายการเงินของสหรัฐฯ จากเศรษฐกิจที่ค่อนข้างขยายตัวดี รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์ที่ปรับสูงขึ้น ดังนั้นการที่อัตราดอกเบี้ยนโยบายในระดับปัจจุบันก็มีส่วนเสริมสร้างเสถียรภาพของค่าเงินได้ในระดับหนึ่ง

เมื่อดูความอ่อนไหวของค่าเงินบาทต่อดอลลาร์ในช่วงที่ส่วนต่างของอัตราดอกเบี้ยเป็นลบและเป็นบวก พบว่า ในช่วงที่ส่วนต่างของอัตราดอกเบี้ยเป็นเงินบาทจะอ่อนไหวมากขึ้นจากการเปลี่ยนแปลงของดอลลาร์มีมากกว่า ในช่วงที่ส่วนต่างอัตราดอกเบี้ยเป็นบวก ดังนั้นอัตราดอกเบี้ยปัจจุบันก็มีส่วนเสริมสร้างในด้านต่างประเทศ

โดยสรุป คณะกรรมการฯติดตตามเศรษฐกิจในช่วงต่างๆ โดยให้ความสำคัญกับการส่งออก ข้อมูล GDP ที่จะออกมาเงินเฟ้อ และจะพิจารณาให้เหมาะสมกับบริบทและความเสี่ยงในระยะข้างหน้า

นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและเลขาคณะกรรมการนโยบายการเงิน

ในช่วงถามตอบมีคำถามจากผู้เข้าร่วมการเปลี่ยนความเห็น โดยคำถามแรกเศรษฐกิจมีdownside risk หรือไม่ ทั้งจากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ ราคาน้ำมันที่สูงขึ้นที่อาจจะส่งผลให้เงินเฟ้อสูงขึ้น การเบิกจ่ายภาครัฐ ที่อาจจะกันเงินงบประมาณไปใช้ในโครงการดิจิทัลวอลเล็ตจะมีผลต่อการเบิกจ่ายภาครัฐหรือไม่ และจะเป็นความเสี่ยงต่อเศรษฐกิจหรือไม่

นายปิติตอบว่า คณะกรรมการฯมองว่า ณ จุดนี้ความเสี่ยงมีทั้งด้านสูงและด้านต่ำ ด้านต่ำ คือ การเบิกจ่ายภาครัฐ เป็นไปได้ว่าเบิกจ่ายได้น้อยกว่าที่ประเมินไว้ เช่นเดียวกับ สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ ราคาน้ำมันที่สูงขึ้นก็เป็นอีกหนึ่งปัจจัยที่มองไว้ ดังนั้นปัจจัยเหล่านี้คณะกรรมการฯมองว่าเป็น downside risk แต่ก็มี upside risk เช่นกัน การเบิกจ่ายอาจจะดีกว่าที่คาดไว้ เศรษฐกิจโลกที่ฟื้นตัวก็อาจจะทำให้การส่งออกฟื้นได้มากกว่าคาด

สำหรับราคาน้ำมันที่สูงขึ้นมีผลกระทบหลายด้าน การตรึงราคาน้ำมันก็ผลกระทบภาระการคลังในทันที ตราบใดที่ราคาน้ำมันในตลาดโลกสูงขึ้นแต่ราคาน้ำมันในประเทศยังไม่สูง ภาระกองทุนน้ำมันก็จะสูงขึ้นจากตอนนี้ที่ถือว่าสูงมากแล้ว ในแง่เศรษฐกิจต้นทุนที่สูงขึ้นก็เป็น supply shock มาแล้วทั่วโลกเมื่อ 2 ปีก่อน การตอบสนองของนโยบายก็ต้องคล้ายกับรอบนั้น ต้องดูว่า shock นั้นอยู่นานขนาดไหน ส่งทอดไปยังกิจกรรมเศรษฐกิจโดยรวมยั่งยืนแค่ไหน

“โดยปกติถ้าเป็น shocks ด้านอุปทาน นโยบายการเงินจะพยายาม look through มองทะลุไป เพราะไม่ได้เกี่ยวกับอุปสงค์โดยรวม การขึ้นลงน่าจะชั่วคราว แต่หากเงินเฟ้อขึ้นไปเยอะ ก็ต้องดูกันอีกที แต่ ณ ตอนนี้ยังไม่เป็นความเสี่ยงถึงขั้นที่จะทำให้เงินเฟ้อสูงขึ้นมาก”

คำถามต่อมา การลดหนี้ครัวเรือน ตามที่ธปท.บอกว่าการเติบโตของเศรษฐกิจจะช่วยให้หนี้ต่อ GDP ลดลง แต่เศรษฐกิจโตต่ำกว่าศักยภาพมานาน ตั้งแต่การระบาดของโควิดโตต่ำกว่า 3% มาตลอดและเงินเฟ้อมีแนวโน้มลดลง ทางแก้คือลด net borrowing หรือไม่ ซึ่งการลดหนี้จะทำให้เศรษฐกิจแย่ลงหรือไม่

นายปิติตอบว่า หนี้ครัวเรือนของไทยอยู่ที่กว่า 91% ของ GDP เมื่อเทียบกับกลุ่มประเทศ emerging markets ที่อยู่ในระดับ 60% และประเทศที่พัฒนาแล้วส่วนใหญ่ 80% ถือว่าเป็นระดับที่สูง และยังเป็นหนี้เพื่อการบริโภค แทนที่จะเป็นหนี้ที่นำไปซื้อบ้านหรือให้ประโยชน์ในระยะยาว จึงเป็นโครงสร้างที่น่าเป็นห่วง คณะกรรมการกนง. ก็ไม่อยากให้แย่ไปกว่านี้ และเป็นหนึ่งในปัจจัยที่คำนึงถึง ไม่ใช่เป็นปัจจัยหลักที่จะทำทุกอย่างเพื่อลดหนี้(deleverage) เป็นหนึ่งในปัจจัยที่คำนึงถึงว่า อย่างไรก็มีผลต่อพบวัตของหนี้ไม่มากก็น้อย

“ไม่ได้คิดเลยว่าดอกเบี้ยเป็นเครื่องมือหลักในการที่จะลดหนี้ เป็นไปไม่ได้ เพราะหากดูจากประสบการณ์ในต่างประเทศ ดอกเบี้ยไม่ได้มีบทบาทเยอะมาก ไม่สามารถแก้ปัญหาหนี้สูงได้ แต่สามารถช่วยให้ปัญหาไม่แย่ไปกว่านี้ได้ในระดับหนึ่ง ตัวหลักที่จะทำให้หนี้ลดลง คิอต้องให้รายได้เพิ่มขึ้น Nominal income ต้องสูงขึ้น โดยเฉพาะจากแรงส่งที่ไม่เกี่ยวกับดอกเบี้ย เช่น จากการส่งออกที่ดีขึ้น ต่างประเทศ productivity ที่สูงขึ้น ซึ่งจะจะช่วยให้กระบวนการลดหนี้เกิดขึ้น อัตราดอกเบี้ยโดยสุทธิไม่อยากให้ซ้ำเติมปัญหา และไม่ได้มีจุดประสงค์จะลด สินเชื่อใหม่ เม็ดเงินที่ไหลเข้าไปยังเป็นบวกต่อเนื่อง เราอยากจะที่จะดูแลให้อยู้ในระดับพอประมาณและรายได้เพิ่มขึ้น ซึ่งมองไปในปีนี้มีแนวโน้มเพิ่มขึ้นและในปีหน้าก็เช่นกัน ก็จะช่วยให้กระบวนหนี้ค่อยๆเกิดขึ้น” นายปิติกล่าว

คำถามต่อมา ได้ขอให้ธปท.อธิบายเพิ่มเติมถึงการวิเคราะห์และประเมินอัตราดอกเบี้ยที่เหมาะสมกับเศรษฐกิจหรือ neutral rate จากในการประชุมครั้งแรก กนง.ได้สื่อสารถึงปัญหาเชิงโครงสร้างเศรษฐกิจที่กระทบต่อศักยภาพเศรษฐกิจ และต้องมีการดูแลดอกเบี้ยให้เหมาะสมกับสภาพเศรษฐกิจ แต่การประชุมครั้งที่สองไม่ได้สื่อสารมาก

นายสุรัชตอบว่า จากที่ธปท.ได้ศึกษา มีโอกาสที่การเติบโตตามศักยภาพ(potential growth) อาจจะต่ำลง แต่ขณะนี้รอความชัดเจนมากขึ้นว่าในระยะข้างหน้า ปัจจัยเชิงโครงสร้างเชิงวัฏจักรจะมีมากน้อยแค่ไหน ข้อมูลที่จะเข้ามาในระยะข้างหน้าก็จะให้ภาพที่ชัดเจนขึ้น

ส่วนอัตราดอกเบี้ย neutral rate กับ potential growth แม้ในทางทฤษฏีมีความสัมพันธ์กันอยู่ แต่ไม่ได้เหนียวแน่นเสียทีเดียว บางประเทศความสัมพันธ์อาจจะแคบแค่ 0.3 มีความไม่แน่นอนของความสัมพันธ์ ในการดำเนินนโยบาย ธปท.ได้พิจารณาหลายตัวแปร อัตราดอกเบี้ย neutral rate เป็นเพียงปัจจัยหนึ่ง หน้าที่ของนโยบายการเงินคือ รักษาเสถียรภาพการคาดการณ์เงินเฟ้อระยะปานกลาง การขยายตัวของเศรษฐกิจระยะยาว

คำถามต่อมาเกี่ยวกับเงินเฟ้อ ขอให้ธปท.อธิบายเพิ่มเติม จากเดิมที่กนง.ไม่ได้ให้น้ำหนักกับเงินเฟ้อที่ติดลบติดต่อกันสามไตรมาส โดยชี้แจงว่าเป็นผลจากมาตรการของภาครัฐ และเป็นปัจจัยในด้านอุปทานเป็นหลัก แต่ครั้งนี้กลับเน้นเงินเฟ้อที่มาจากด้านอุปทานทั้ง ราคาน้ำมัน และแรงกดดันจากสินค้านำเข้าจากจีน

นายสุรัชตอบว่า เงินเฟ้อต้องดูรายละเอียดขององค์ประกอบภายในและมีการวิเคราะห์เพิ่มเติม มีบางรายการที่ไม่ปรับตัวมากนัก เช่น ค่าเช่าที่มีน้ำหนัก 20% ในดัชนี แต่เคลื่อนไหวเพียง 0.20 ในช่วง 5 ปีที่ผ่านมา จึงถ่วงเงินเฟ้อพื้นฐานให้อยู่ในระดับต่ำ ธปท.ได้สกัดแนวโน้มเงินเฟ้อในระยะยาวออกมาด้วยวิธี MUCSVO พบว่า ค่าเฉลี่ยในระยะยาวตั้งแต่ปี 2000 อยู่ที่ประมาณ 2%

“จะเห็นได้เมื่อ look through supply shock ต่างๆ จะเห็นได้เงินเฟ้อระยะยาวของเราค่อนข้างที่จะคุมได้(anchor) ไม่ได้ไหลลง และจากข้อมูลล่าสุด เงินเฟ้อระยะยาวอยู่ที่ 1.3% ซึ่งอยู่ในกรอบเป้าหมาย” นายสุรัชกล่าว นอกจากนี้ธปท.ไม่ได้ดูเฉพาะข้อมูลดิบ แต่ได้ใช้วิธีการทางสถิติมาสกัด เพื่อดูแนวโน้มระยะข้างและที่มาของการเคลื่อนไหวของราคาสินค้าด้วย

นายปิติเสริมว่า shock ที่เข้ามาในระบบเศรษฐกิจบางช่วงความหนืดมีน้อย เกิดขึ้นเร็วและจบเร็ว แต่บางช่วยอาจจะเป็นลักษณะความหนือที่อยู่ยาว และฝังในระบบเศรษฐกิจค่อนข้างนาน ต้อง look through shock และดูด้วยว่า shock นั้นเป็นลักษณะไหน ในเงินเฟ้อ หากเป็นอาหารสด ส่วนใหญ่เป็นระยะสั้น ต้อง look through เกือบหมด แต่น้ำมันบางครั้งอาจจะค้างอยู่นาน ลงช้า ก็ต้องดูมากขึ้น

นายปิติกล่าวว่า ตัวที่เป็นความท้าทายทั่วโลก ไม่เฉพาะไทย ในสิบกว่าปีก่อนหน้านี้ คือ ลักษณะ shock ที่มีความหนืดยาวมาก เช่น การที่จีนเข้ามาในระบบเศรษฐกิจโลก เป็นเครื่องยนต์ผลิตสินค้าอุตสาหกรรม สินค้าใช้สอยที่ราคาถูกมาก เป็นการเปลี่ยนแปลงเชิงเปรียบเทียบ สินค้าบางหมวดหมู่ราคาลดลงเป็นเวลา (relative price change) ในตะกร้า CPI เอง มีบางรายการที่เปลี่ยนในระยะยาว ส่งผลให้เงินเฟ้อโดยรวมต่ำ แต่ไม่ใช่เงินเฟ้อ เป็นการเปลี่ยนแปลงของราคาสินค้า เป็น shock ที่มีความหนืดยาวมาก

“การ look through ที่ว่า นอกจากใช้เครื่องมือเชิงสถิติแล้ว ต้องมีวิจารณาระดับหนึ่งที่ต้องแยกแยะให้ได้ สิ่งที่คณะกรรมการฯมุ่งเน้นในการกำหนดอัตราดอกเบี้ย ให้อยู่ในจุดที่ไม่ได้ไปฉุดรั้งการฟื้นตัวหรือการขยายตัวของเศรษฐกิจในระดับศักยภาพได้ ซึ่งตอนนี้ก็ขยายตัวใกล้เคียงกับระดับศักยภาพแล้ว หากดูในเชิงแรงส่ง(momentum) ไตรมาสต่อไตรมาสขยายตัวเร็ว ปีนี้ปีหน้า เป็นไปได้ที่เศรษฐกิจจะขยายตัวใกล้ศักยภาพ อัตราดอกเบี้ยและภาวะการเงินก็ดูเหมือนจะสอดคล้องกับการขยายตัวแบบนั้นได้” นายปิติกล่าว

“กนง.ก็พร้อมที่จะปรับดอกเบี้ย ถ้าข้อมูลใหม่เข้ามา ดูแล้วภาพเศรษฐกิจเปลี่ยนไปอย่างมีนัยะ ไม่ๆได้ยึดว่าจะต้องอยู่ระดับนี้ไปตลอด ขึ้นอยู่กับ และการลด 0.25% หรือ 0.50% ไม่ได้ต่างกันมาก ในภาพใหญ่เป็น degree (ระดับ) ที่ไม่ได้เยอะ ไม่ได้คิดไปถึงการลดไปเยอะๆเพื่อกระตุ้นเศรษฐกิจ เพราะไม่ใช่สิ่งที่เหมาะสมในตอนนี้ มีเวลาพิจารณาให้มั่นใจ ดูความไม่แน่นอนให้เยอะ มีทั้งupside downside มีเวลาที่จะทำนโยบายที่ robust” นายปิติกล่าว