วิจัยกรุงศรีได้ศึกษาและสำรวจพฤติกรรมการซื้อ ลงทุน และถือครองสินทรัพย์ดิจิทัล(Digital asset)ของคนไทย เมื่อช่วงปลายปี 2565 ที่ผ่านมา จากการที่”สินทรัพย์ดิจิทัล” นำมาซึ่งโอกาสทางธุรกิจมากมาย โดยคนจำนวนหนึ่งนิยมใช้เป็นสื่อกลางในการแลกเปลี่ยน (Medium of exchange) หรือเป็นเครื่องเก็บรักษามูลค่าของเงินหรือวัตถุมีค่า(Store of value) และมีคนอีกจำนวนไม่น้อยมองว่าการลงทุนในสินทรัพย์ดิจิทัลจะช่วยสร้างความมั่งคั่ง

ผลการศึกษาและสำรวจได้เผยแพร่ใน Research Intelligence ซึ่งแบ่งออกเป็นสองตอน โดยตอนที่ 1 “เมื่อคนไทยหันมาสนใจสินทรัพย์ดิจิทัล” กล่าวถึงความนิยมของสินทรัพย์ดิจิทัลที่เพิ่มสูงขึ้นอย่างรวดเร็วจนได้สร้างแรงสั่นสะเทือนแก่หน่วยงานกำกับดูแลทั่วโลกที่จะต้องปรับตัวและออกกฎระเบียบให้ก้าวทันต่อพลวัตของอุตสาหกรรมสินทรัพย์ดิจิทัล โดยเน้นกรณีศึกษาของสิงคโปร์และฮ่องกงที่ต่างแย่งชิงความเป็น “ฮับ” ทางด้านการเงินและสินทรัพย์ดิจิทัลอันดับหนึ่งของเอเชีย ส่วนบทวิเคราะห์ตอนที่ 2 “พฤติกรรมชาวดิจิทัลไทยในการเทรดสินทรัพย์ดิจิทัล” ประกอบด้วยผลสำรวจและบทวิเคราะห์เชิงลึก อันจะเป็นประโยชน์ต่อภาคการเงินการธนาคาร หน่วยงานกำกับ ภาคเอกชน และสาธารณชนต่อไป

ดังที่ได้กล่าวมาแล้วในบทความเรื่องสินทรัพย์ดิจิทัล ตอนที่ 1 “เมื่อคนไทยหันมาสนใจสินทรัพย์ดิจิทัล”1 ว่าการกำหนดกรอบมาตรฐานหรือกฎเกณฑ์ใดๆ เพื่อมากำกับดูแลตลาดสินทรัพย์ดิจิทัลนั้น นอกจากต้องมีเป้าหมายที่ชัดเจนแล้ว การกำหนดกฎเกณฑ์ต่างๆ จะต้องเหมาะสมกับลักษณะการใช้งานและลักษณะของผู้ใช้งานด้วย ดังนั้น เพื่อเป็นการช่วยให้ภาครัฐและเอกชนที่เกี่ยวข้องเข้าใจ “ชาวดิจิทัลไทย” ในมุมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลได้ชัดเจนขึ้น วิจัยกรุงศรีจึงได้จัดทำแบบสำรวจพฤติกรรมการซื้อหรือลงทุนและถือครองสินทรัพย์ดิจิทัลของคนไทยโดยกระจายผ่านช่องทางออนไลน์ในระหว่างวันที่ 16 กันยายน ถึง 31 ตุลาคม 2565 เพื่อเก็บข้อมูลเกี่ยวกับความรู้ความเข้าใจ ลักษณะและวัตถุประสงค์ในการถือครองสินทรัพย์ดิจิทัลของผู้ตอบแบบสำรวจ ตลอดจนทัศนคติต่อความเสี่ยงและความนิยมในการลงทุนกับสินทรัพย์ดิจิทัลประเภทต่างๆ

การศึกษานี้ได้สะท้อนสภาพการณ์ของตลาดสินทรัพย์ดิจิทัลจากมุมมองของนักลงทุนชาวไทย อันจะเป็นประโยชน์แก่ธนาคารพาณิชย์ ตลอดจนหน่วยงานอื่นๆ ในภาคการเงินการธนาคาร หน่วยงานกำกับ และภาคเอกชนที่เกี่ยวข้องเพื่อจะได้ประเมินและกำหนดบทบาทของตนเพื่อพัฒนาตลาดสินทรัพย์ดิจิทัลในประเทศต่อไป

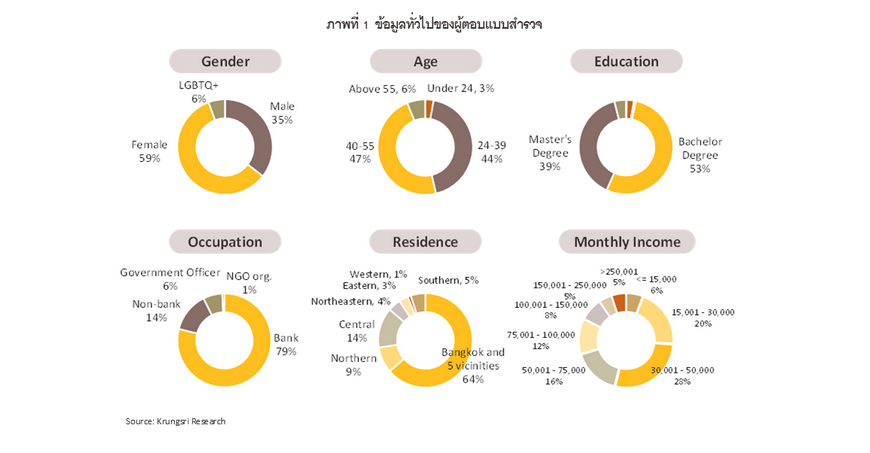

ข้อมูลทั่วไปของผู้ตอบแบบสำรวจ

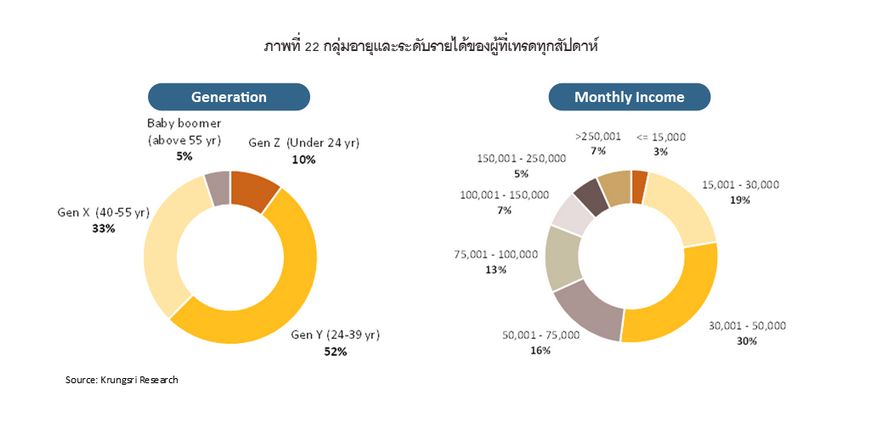

วิจัยกรุงศรีได้รับความร่วมมือจากผู้ตอบแบบสำรวจผ่านช่องทางออนไลน์จำนวน 733 คน โดยเป็นการเก็บแบบสำรวจตามความสมัครใจ แบบคละกลุ่มอายุ (Generation) คือกลุ่ม Baby Boomer (อายุมากกว่า 55 ปี) กลุ่ม Gen X (40-55 ปี) กลุ่ม Gen Y (24-39 ปี) และกลุ่ม Gen Z (ต่ำกว่า 24 ปี)

ผู้ตอบแบบสำรวจร้อยละ 59 เป็นเพศหญิง ราวหนึ่งในสามเป็นเพศชาย (ร้อยละ 35) และจำนวนหนึ่งเป็น LGBTQ+ (ร้อยละ 6) โดยผู้ตอบแบบสำรวจกว่าร้อยละ 90 จัดอยู่ในกลุ่ม Gen X และ Gen Y หรือมีอายุระหว่าง 24-55 ปี และมีการศึกษาตั้งแต่ระดับปริญญาตรีขึ้นไป เกือบ 2 ใน 3 พักอาศัยในเขตกรุงเทพมหานครและปริมณฑล

สำหรับเรื่องการประกอบอาชีพนั้น ผู้ตอบแบบสำรวจร้อยละ 79 ทำงานอยู่ในอุตสาหกรรมการเงินการธนาคาร ส่วนผู้ที่มิได้ทำงานอยู่ในอุตสาหกรรมการเงินการธนาคารคิดเป็นร้อยละ 14 และอีกร้อยละ 7 คือกลุ่มที่เป็นข้าราชการหรือพนักงานรัฐวิสาหกิจและองค์กรของรัฐอื่นๆ รวมถึงพนักงานในองค์กรที่ไม่แสวงหาผลกำไร (NGO) โดยหากพิจารณาด้านรายได้จะพบว่ากลุ่มที่มีรายได้ในช่วง 30,001-50,000 บาท มีจำนวนมากที่สุดคือร้อยละ 28 รองลงมาคือกลุ่มที่มีรายได้ในช่วง 15,001 – 30,000 บาท และกลุ่มรายได้ในช่วง 50,001 – 75,000 บาท คิดเป็นร้อยละ 20 และ 16 ตามลำดับ

พฤติกรรมการทำธุรกรรมทางการเงิน

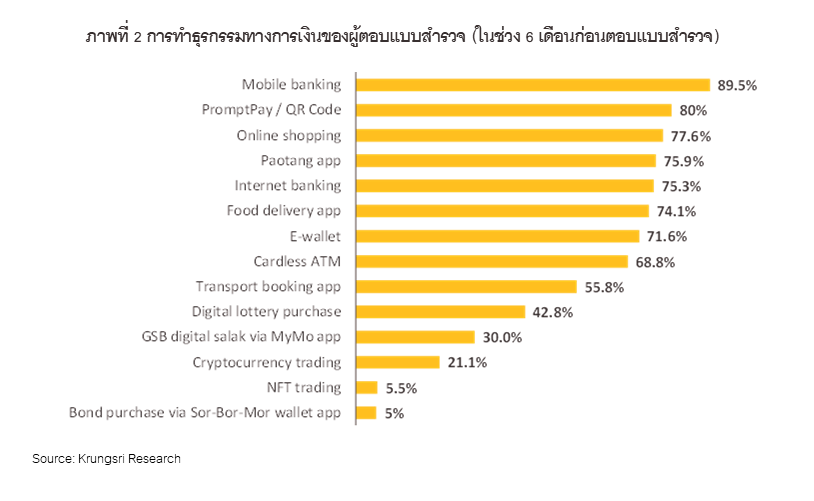

การศึกษาครั้งนี้มีการเก็บข้อมูลด้านการทำธุรกรรมทางการเงิน (Digital transaction activities) และพฤติกรรมที่เกี่ยวกับความชอบในเรื่องของความเสี่ยง (Risk preference) ของผู้ร่วมตอบแบบสำรวจ โดยพบว่าในเวลา 6 เดือนก่อนตอบแบบสำรวจ เกือบร้อยละ 90 ได้โอนเงินผ่านแอปพลิเคชันธนาคาร (Mobile banking) และร้อยละ 80 ได้ทำธุรกรรมผ่านระบบพร้อมเพย์ ส่วนการทำธุรกรรมทางการเงินอื่นๆ ที่ผู้ตอบแบบสำรวจเกินกว่าร้อยละ 70 เคยได้ทำในช่วง 6 เดือนที่ผ่านมา ได้แก่ การซื้อสินค้าผ่านแพลตฟอร์มออนไลน์ การใช้แอปพลิเคชันเป๋าตังค์ การทำธุรกรรมธนาคารผ่านอินเตอร์เน็ต การใช้แอปพลิเคชันเพื่อสั่งอาหาร และการใช้จ่ายผ่านกระเป๋าเงินดิจิทัล (E-wallet) ซึ่งอาจกล่าวได้ว่า ผู้ร่วมตอบแบบสำรวจกับวิจัยกรุงศรีในครั้งนี้ส่วนใหญ่คือ “ชาวดิจิทัลไทย” โดยแท้จริง

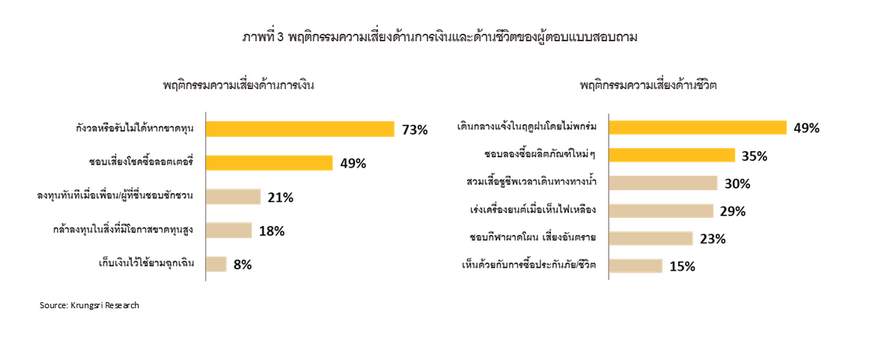

อย่างไรก็ตาม แม้คนส่วนใหญ่จะมีรูปแบบการใช้ชีวิตที่เกี่ยวพันกับวิถีดิจิทัลมากขึ้น แต่ไม่ได้หมายความว่าจะให้ความสนใจกับสินทรัพย์ดิจิทัลเสมอไป โดยผลการสำรวจบ่งชี้ว่ามีเพียงร้อยละ 21.1 (หรือประมาณ 1 ใน 5) ของผู้ตอบแบบสำรวจเคยซื้อขายหรือ “เทรด” คริปโตเคอร์เรนซี และอีกเพียงร้อยละ 5.5 ที่เคยเทรด NFT (Non-Fungible Token) ในช่วง 6 เดือนที่ผ่านมา ดังนั้น สินทรัพย์ดิจิทัลก็อาจจัดว่าเป็น “ของใหม่” ที่คนไทยส่วนใหญ่อาจยังไม่มีความเข้าใจมากนัก และอาจยังมองว่าการเทรดสินทรัพย์ดิจิทัลนั้นมีความเสี่ยงสูง ด้วยเหตุนี้ วิจัยกรุงศรีจึงได้สำรวจถึงความชอบเสี่ยงในการลงทุนของชาวดิจิทัลไทยเอาไว้ด้วย

พฤติกรรมการซื้อหรือลงทุนกับสิ่งที่มีความเสี่ยง

เมื่อพิจารณาถึงความชอบเสี่ยงในเรื่องการเงินและการลงทุนของชาวดิจิทัลไทยที่ตอบแบบสำรวจ จะพบว่า

จะเห็นว่า ผลการสำรวจในเชิงพฤติกรรมของชาวดิจิทัลไทยมีความสอดคล้องกันทั้งในเรื่องของความชอบเสี่ยงและเรื่องของการเทรดคริปโตเคอร์เรนซีกล่าวคือมีเพียง 1 ใน 5 ของผู้ตอบแบบสำรวจที่กล้าเสี่ยงในเรื่องของการลงทุน และมีเพียง 1 ใน 5 ของผู้ตอบแบบสำรวจเช่นเดียวกันที่ได้เทรดคริปโตเคอร์เรนซีในช่วงหกเดือนที่ผ่านมา

และจากการวิเคราะห์ ยังพบว่าผู้ที่ชอบการเป็นคนกลุ่มแรกๆ ที่มักลองซื้อ “ของใหม่” จะมีโอกาสเปิดบัญชีเทรดมากกว่าผู้ที่ไม่ได้สนใจทดลองซื้อของใหม่ถึง 2.1 เท่า ส่วนผู้มีแนวโน้มที่จะลงทุนทันทีเมื่อมีคนใกล้ชิดหรือคนที่ตนชื่นชอบมาชวนลงทุนจะมีโอกาสเปิดบัญชีเทรดมากกว่าผู้ที่จะไม่ลงทุนทันทีแม้ผู้ใกล้ชิดหรือบุคคลที่ตนชื่นชอบจะมาชวนราว 1.7 เท่า

ในทางกลับกัน ผู้ที่รู้สึกกังวลหรือรับไม่ได้หากต้องขาดทุนจากการลงทุนจะมีโอกาสเปิดบัญชีเพียง 0.37 เท่า เมื่อเทียบกับกลุ่มคนที่ไม่รู้สึกกังวลหากขาดทุน หรือสามารถพูดได้เป็นอีกนัยหนึ่งว่ากลุ่มคนที่ไม่รู้สึกกังวลและรับได้กับการขาดทุนจะมีโอกาสเปิดบัญชีเทรดมากกว่ากลุ่มคนที่มักกังวลฯ ถึง 2.7 เท่า

พฤติกรรมการซื้อสินทรัพย์ดิจิทัลและสินค้าหรือบริการดิจิทัล

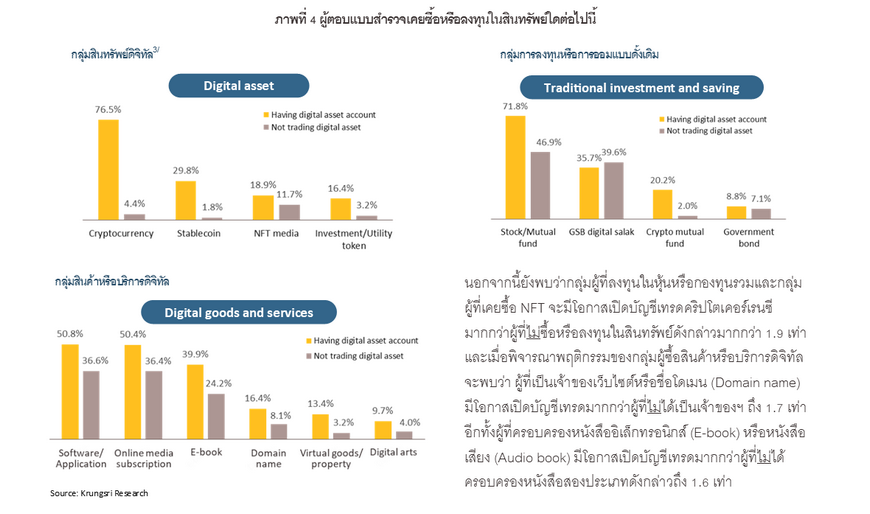

แม้ชาวดิจิทัลไทยจะมีการซื้อสิ่งของ สินทรัพย์ และมีวิธีการลงทุนที่หลากหลาย แต่ผลการสำรวจบ่งชี้ได้อย่างชัดเจนว่า ผู้มีบัญชีเทรดสินทรัพย์ดิจิทัลนั้นเป็นกลุ่มที่โดยรวมแล้วจะชื่นชอบการลงทุนมากกว่ากลุ่มผู้ที่ไม่มีบัญชีเทรด ไม่ว่าจะเป็นการลงทุนในสินทรัพย์ดิจิทัลหรือในสินทรัพย์อื่นๆ อีกทั้งยังนิยมซื้อสินค้าหรือบริการดิจิทัลมากกว่าด้วย ซึ่งในการสำรวจครั้งนี้ได้แบ่งประเภทผลิตภัณฑ์ที่สามารถซื้อหรือลงทุนได้ออกเป็นสามกลุ่ม คือ

เมื่อเปรียบเทียบกันแล้ว กลุ่มผู้มีบัญชีเทรดสินทรัพย์ดิจิทัลซื้อหรือลงทุนไปกับผลิตภัณฑ์ดังกล่าวเป็นสัดส่วนที่มากกว่ากลุ่มผู้ไม่มีบัญชีเทรดในทุกรายการ ยกเว้นการซื้อ “สลากออมสินดิจิทัล” (GSB digital salak) ที่กลุ่มผู้มีบัญชีเทรดจะนิยมซื้อน้อยกว่ากลุ่มผู้ไม่มีบัญชีเทรด โดยมีสัดส่วนอยู่ที่ร้อยละ 36 และร้อยละ 40 ตามลำดับ อาจเป็นเพราะสลากออมสินดิจิทัลนั้นจัดว่าเป็นการออมแบบลุ้นรับโชค2 จึงทำให้กลุ่มผู้มีบัญชีเทรดที่ชื่นชอบการลงทุนและความเสี่ยงมากกว่าการออมเงินไว้นิ่งๆ อาจไม่นิยมสลากออมสินดิจิทัลมากเท่ากับกลุ่มผู้ไม่มีบัญชีเทรด

อย่างไรก็ดี เมื่อพิจารณาเรื่องการลงทุนในหุ้นหรือกองทุนรวมเพียงอย่างเดียวจะพบว่า สัดส่วนผู้มีบัญชีเทรดที่ซื้อหุ้นหรือกองทุนรวมนั้นมีมากกว่าสัดส่วนผู้ไม่มีบัญชีเทรดที่นำเงินไปซื้อสิ่งดังกล่าวถึงราว 1.5 เท่า

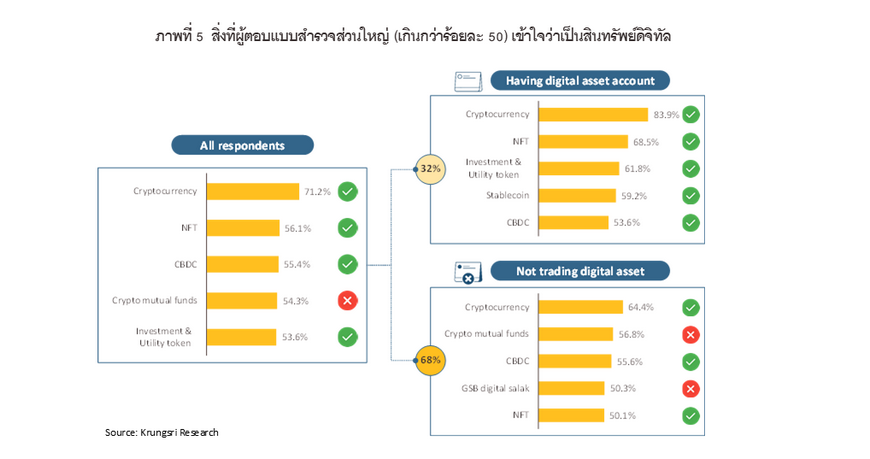

ดังที่ได้ระบุถึงนิยามและความหมายของ “สินทรัพย์ดิจิทัล” ไว้แล้วในบทความตอนที่ 1 ว่าสินทรัพย์ดิจิทัลหมายความรวมถึงคริปเคอร์เรนซีและโทเคนดิจิทัล สำหรับคริปโตเคอร์เรนซีก็คือหน่วยเงินอิเล็กทรอนิกส์ที่เล็กที่สุดที่สร้างขึ้นเพื่อเป็นสื่อกลางในการแลกเปลี่ยนสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัลด้วยกันเอง ส่วนโทเคนดิจิทัลคือหน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบโดยมีวัตถุประสงค์เพื่อกําหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใดๆ และกําหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการ หรือสิทธิอื่นใดที่เฉพาะเจาะจง ซึ่งตาม พ.ร.ก. ประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ได้แบ่งสินทรัพย์ดิจิทัลเป็น 2 ประเภท ตามลักษณะการใช้งานและสิทธิที่กำหนดไว้สำหรับผู้ถือ อันได้แก่ 1) คริปโตเคอร์เรนซี (Cryptocurrency) และ 2) โทเคนดิจิทัล (Digital token) ซึ่งรวมถึงโทเคนเพื่อการลงทุน (Investment token) และโทเคนเพื่อการใช้ประโยชน์ (Utility Token)

อย่างไรก็ตาม ผลการสำรวจบ่งชี้ว่า ผู้ตอบแบบสำรวจชาวไทยเกินกว่ากึ่งหนึ่งเข้าใจว่าสิ่งดังต่อไปนี้เป็นสินทรัพย์ดิจิทัล

จะเห็นว่า ผู้ตอบแบบสำรวจส่วนใหญ่เข้าใจถูกต้องว่า คริปโตเคอร์เรนซี NFT CBDC และโทเคนดิจิทัลนั้นเป็นสินทรัพย์ดิจิทัล แต่ทว่าผู้ตอบแบบสำรวจยังคงมีความเข้าใจคลาดเคลื่อนในเรื่องของกองทุนรวม เพราะแม้กองทุนรวมบางประเภทอาจนำเงินไปลงทุนในสินทรัพย์ดิจิทัล เช่น กองทุนรวมคริปโตเคอร์เรนซี แต่กองทุนรวมจะไม่ถูกจัดว่าเป็นสินทรัพย์ดิจิทัลด้วยตัวเอง กล่าวคือ มิได้แตกต่างจากกองทุนรวมอื่นๆ ไม่ว่าจะเป็นกองทุนรวมที่ลงทุนในตราสารหนี้ ตราสารทุน ทองคำ น้ำมัน หรืออสังหาริมทรัพย์ เป็นต้น

ทั้งนี้ วิจัยกรุงศรียังได้จำแนกผู้ตอบออกเป็น 2 กลุ่ม คือกลุ่มของผู้ที่มีบัญชีเทรดสินทรัพย์ดิจิทัลและกลุ่มของผู้ที่ไม่มีบัญชีเทรด ทำให้สามารถสังเกตระดับความรู้ความเข้าใจเรื่องสินทรัพย์ดิจิทัลที่แตกต่างกันได้ว่า เกือบ 2 ใน 3 ของผู้มีบัญชีเทรด (ร้อยละ 64.9) มีความเข้าใจที่ถูกต้องว่า สลากออมสินดิจิทัล4(GSB digital salak) ไม่ใช่สินทรัพย์ดิจิทัล ในขณะที่กลุ่มที่ไม่เทรดเพียงครึ่งเดียวเข้าใจถูกต้องเหมือนกัน ซึ่งหากยึดตาม พ.ร.ก. สินทรัพย์ดิจิทัล พ.ศ. 2561 แล้ว สลากออมสินดิจิทัลจะไม่จัดว่าเป็นสินทรัพย์ดิจิทัล

นอกจากนี้ ผู้ตอบแบบสอบถามยังมีความเข้าใจใน Stablecoin5 ที่คลาดเคลื่อนเช่นกัน โดยคนส่วนใหญ่ในกลุ่มที่ไม่เทรดมองว่า Stablecoin ไม่จัดเป็นสินทรัพย์ดิจิทัล โดยมีเพียงร้อยละ 36.8 เท่านั้นที่เข้าใจถูกต้องว่า Stablecoin เป็นสินทรัพย์ดิจิทัล แต่ที่น่าแปลกใจก็คือแม้ในกลุ่มผู้มีบัญชีเทรดเอง ราว 2 ใน 5 ก็ยังเข้าใจว่า Stablecoin ไม่ใช่สินทรัพย์ดิจิทัล ซึ่งเป็นความเข้าใจที่คลาดเคลื่อน

สำหรับ NFT และโทเคนดิจิทัลนั้น กลุ่มที่ไม่เทรดประมาณครึ่งหนึ่งและกลุ่มที่มีบัญชีเทรดประมาณ 1 ใน 3 มองว่า NFT และโทเคนดิจิทัลไม่จัดเป็นสินทรัพย์ดิจิทัล ซึ่งเป็นความเข้าใจที่ผิด

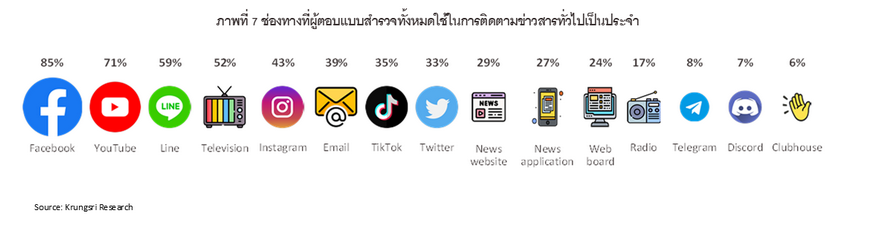

ชีวิตประจำวันของชาวดิจิทัลไทยมีการรับรู้ข้อมูลข่าวสารผ่านสื่อต่างๆ อยู่เสมอ ซึ่งช่องทางในการรับรู้ข่าวสารที่ได้รับความนิยมมากที่สุด 3 อันดับแรกของผู้ตอบแบบสำรวจล้วนเป็นสื่อสังคมออนไลน์ทั้งสิ้น ได้แก่ Facebook (ร้อยละ 85) YouTube (ร้อยละ 71) และ Line (ร้อยละ 59) ตามลำดับ ส่วนช่องทางการรับข่าวสารแบบดั้งเดิมนั้นก็ยังคงได้รับ

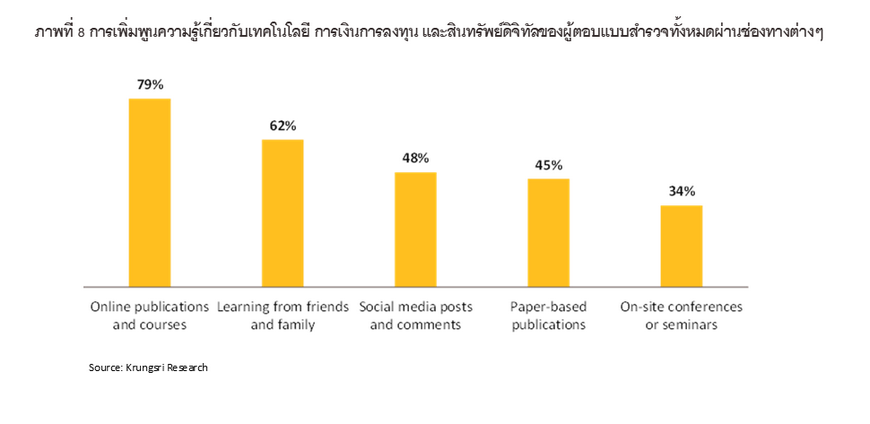

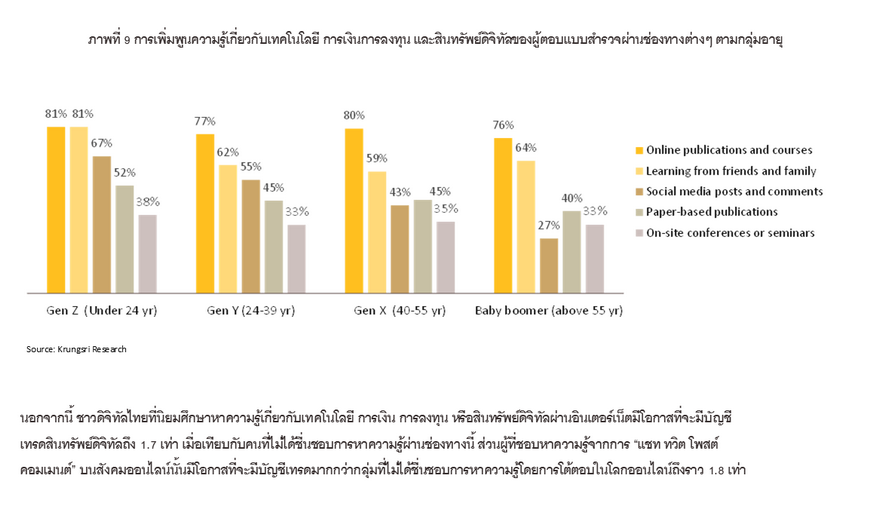

ไม่น่าแปลกใจว่าข่าวสารจากช่องทางออนไลน์นั้นได้รับความนิยมสูงสุดจากชาวดิจิทัลไทยทุกกลุ่มอายุ โดยร้อยละ 79 ของผู้ตอบแบบสำรวจชอบศึกษาเรื่องเทคโนโลยี การเงิน การลงทุน หรือสินทรัพย์ดิจิทัลผ่านอินเตอร์เน็ต เช่น อ่านบทความ ดูคลิปวิดีโอ เรียนคอร์ส ออนไลน์ แต่ก็ยังมีชาวดิจิทัลไทยจำนวนมากถึงร้อยละ 62 ที่ศึกษาเรื่องเหล่านี้ผ่านการพูดคุยกับคนใกล้ชิด เช่น ครอบครัว เพื่อนฝูง เพื่อนร่วมงาน สมาคมหรือชมรม รองลงมาอันดับสาม (ร้อยละ 48) คือการศึกษาหาความรู้จากการ “แชท ทวิต โพสต์คอมเมนต์” บนสังคมออนไลน์เพื่อพูดคุยกับคนทั่วไป ส่วนการศึกษาโดยการอ่านจากหนังสือหรือสิ่งพิมพ์ที่เป็นรูปเล่ม (Paper-based) และการเข้าร่วมงานประชุม สัมมนา หรือการจัดอบรมตามสถานที่ต่างๆ ได้รับความนิยมน้อยที่สุดเมื่อเทียบกับช่องทางอื่นๆ ที่ร้อยละ 45 และ ร้อยละ 34 ตามลำดับ แต่หากพิจารณาความนิยมตามกลุ่มอายุกลับพบว่า Gen X และ Baby Boomer ชอบศึกษาเกี่ยวกับเทคโนโลยี การเงิน การลงทุน หรือสินทรัพย์ดิจิทัลจากการอ่านจากหนังสือหรือสิ่งพิมพ์ที่เป็นรูปเล่มมากกว่าการ “แชท ทวิต โพสต์คอมเมนต์” บนสังคมออนไลน์

นอกจากนี้ ชาวดิจิทัลไทยที่นิยมศึกษาหาความรู้เกี่ยวกับเทคโนโลยี การเงิน การลงทุน หรือสินทรัพย์ดิจิทัลผ่านอินเตอร์เน็ตมีโอกาสที่จะมีบัญชีเทรดสินทรัพย์ดิจิทัลถึง 1.7 เท่า เมื่อเทียบกับคนที่ไม่ได้ชื่นชอบการหาความรู้ผ่านช่องทางนี้ ส่วนผู้ที่ชอบหาความรู้จากการ “แชท ทวิต โพสต์คอมเมนต์” บนสังคมออนไลน์นั้นมีโอกาสที่จะมีบัญชีเทรดมากกว่ากลุ่มที่ไม่ได้ชื่นชอบการหาความรู้โดยการโต้ตอบในโลกออนไลน์ถึงราว 1.8 เท่า

ปัจจัยที่ส่งผลให้ชาวดิจิทัลไทยตัดสินใจว่าจะเทรดหรือไม่เทรดสินทรัพย์ดิจิทัลนั้นมีหลายปัจจัย ทั้งปัจจัยแวดล้อมภายนอกไม่ว่าจะเป็นสถานการณ์หรือจากบุคคลอื่น ตลอดจนปัจจัยภายใน อาทิ ความต้องการของตนหรืออุปนิสัยที่ชื่นชอบในการลงทุน ความกล้าที่จะเสี่ยงเพื่อแลกมาด้วยผลกำไรงาม ดังนี้

ปัจจัยที่เกิดจากสิ่งแวดล้อมภายนอก

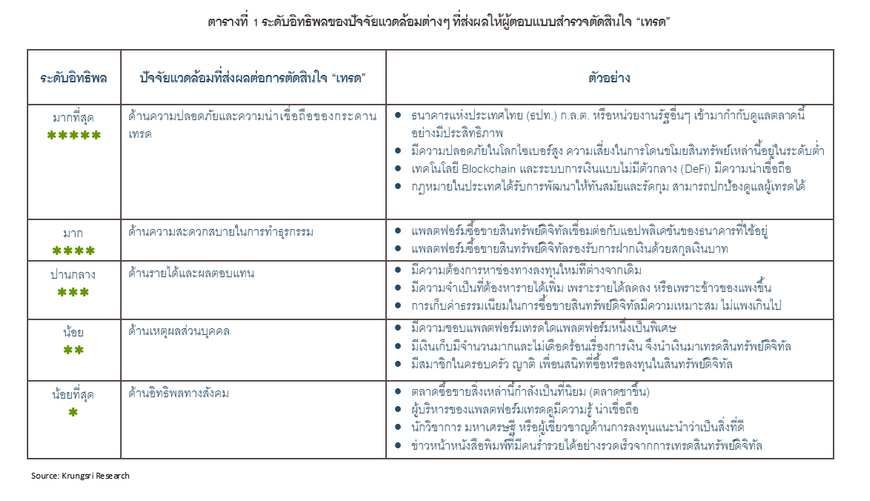

1. อิทธิพลด้านต่างๆ ที่ส่งผลต่อการตัดสินใจ “เทรด” สำหรับปัจจัยแวดล้อมภายนอกที่มีอิทธิพลในเชิงส่งเสริมให้ผู้ตอบแบบสำรวจตัดสินใจเทรดสินทรัพย์ดิจิทัลจะมีอยู่ 5 ด้าน โดยปัจจัยที่ผู้ตอบแบบสำรวจให้ความสำคัญสูงสุด คือ ปัจจัยด้านความปลอดภัยและความน่าเชื่อถือของแพลตฟอร์มเทรด รองลงมาคือด้านความสะดวกสบายในการทำธุรกรรม ส่วนปัจจัยอื่นๆ ประกอบด้วยด้านการเป็นแหล่งสร้างรายได้ เหตุผลส่วนบุคคล และอิทธิพลทางสังคมที่ส่งผลต่อการตัดสินใจเทรด ตามลำดับ

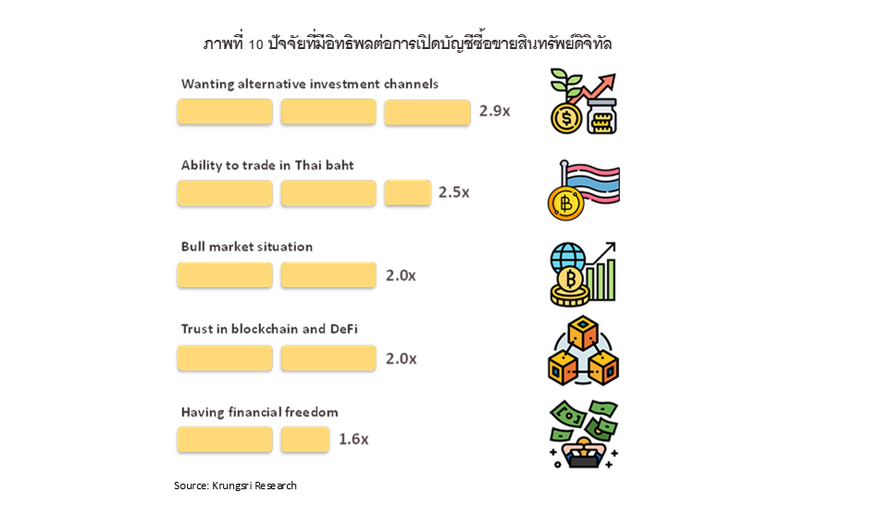

และเมื่อทำการวิเคราะห์เชิงลึกจะพบกว่า ผู้ที่มี “ความต้องการหาช่องทางลงทุนใหม่ที่ต่างจากเดิม” เป็นปัจจัยที่มีอิทธิพลต่อการตัดสินใจเทรดในระดับมากถึงมากที่สุด จะมีโอกาสเปิดบัญชีเทรดสินทรัพย์ดิจิทัลสูงกว่ากลุ่มที่เห็นว่าปัจจัยดังกล่าวมีอิทธิพลไม่มากนัก ถึง 2.9 เท่า นอกจากนี้ การที่ “แพลตฟอร์มเทรดรองรับการฝากเงินด้วยสกุลเงินบาท” ก็เป็นสิ่งที่นักลงทุนให้ความสำคัญเช่นเดียวกัน เพราะผู้ตอบแบบสำรวจที่มองว่าเรื่องนี้สำคัญมากถึงมากที่สุดจะมีโอกาสเปิดบัญชีเทรดมากกว่ากลุ่มที่มองว่าเรื่องนี้ไม่มีอิทธิพลต่อการตัดสินใจมากนัก ถึง 2.5 เท่า

ส่วนปัจจัยอื่นๆ ที่มีอิทธิพลต่อการตัดสินใจเปิดบัญชีเทรดอย่างมีนัยสำคัญก็มีเรื่องของ “การที่ภาวะตลาดอยู่ในช่วงขาขึ้น” และการที่ “เทคโนโลยี Blockchain และระบบการเงินแบบไม่มีตัวกลาง (DeFi) มีความน่าเชื่อถือ” ซึ่งชาวดิจิทัลไทยที่มองว่าแต่ละปัจจัยเหล่านี้มีอิทธิพลต่อการตัดสินใจซื้อหรือลงทุนอย่างมากถึงมากที่สุด จะมีโอกาสเปิดบัญชีเทรดสินทรัพย์ดิจิทัลมากกว่ากลุ่มที่ไม่ค่อยให้ความสำคัญกับปัจจัยดังกล่าวถึงประมาณ 2 เท่า แต่สำหรับชาวดิจิทัลไทยที่มองว่า “สถานะทางการเงินที่ดีของตนเองที่เข้าขั้นเหลือกินเหลือเก็บ” มีอิทธิพลอย่างมากถึงมากที่สุดต่อการเทรด จะมีโอกาสเปิดบัญชีเทรดมากกว่ากลุ่มที่มองว่าเรื่องนี้ไม่มีอิทธิพลต่อการตัดสินใจมากนักประมาณ 1.6 เท่า

2. อิทธิพลด้านต่างๆ ที่ส่งผลต่อการตัดสินใจ “ไม่เทรด” หรือ “ระงับการลงทุน” ในทางกลับกัน ปัจจัยภายนอกที่มีอิทธิพลต่อผู้ตอบแบบสำรวจให้ตัดสินใจไม่เทรดหรือระงับการลงทุนในสินทรัพย์ดิจิทัลมากที่สุด คือ ด้านความไม่น่าเชื่อถือ ไม่ปลอดภัย รองลงมาคือด้านการขาดความมั่นใจในการลงทุน ส่วนด้านอื่นๆ ก็จะประกอบไปด้วย ด้านผลประโยชน์และผลตอบแทน ด้านอิทธิพลจากสังคมและข้อมูลข่าวสาร และด้านที่เป็นเหตุผลส่วนตัว ตามลำดับ (ตารางที่ 2)

เมื่อทำการวิเคราะห์เชิงลึกจะพบกว่า ผู้ที่มองว่า “คำเตือนจาก ธปท. ก.ล.ต. หรือหน่วยงานรัฐอื่นๆ” เป็นปัจจัยที่มีอิทธิพลต่อการตัดสินใจ “ไม่เทรด” (หรือระงับการลงทุน) ในระดับมากถึงมากที่สุด จะมีโอกาสเปิดบัญชีเทรดสินทรัพย์ดิจิทัลเพียงแค่ 0.17 เท่าของกลุ่มที่เห็นว่าปัจจัยดังกล่าวมีอิทธิพลไม่มากนัก

นอกจากนี้ การ “ขาดความรู้ความเข้าใจในเรื่องสินทรัพย์ดิจิทัล” หรือ “ความไม่เชื่อถือในเทคโนโลยี Blockchain และไม่ศรัทธาในระบบการเงินแบบไม่มีตัวกลาง (DeFi)” หรือการที่ “ราคาของสินทรัพย์ดิจิทัลมีความผันผวนสูงเกินไป (ขึ้นแรง ลงแรง)” ก็เป็นสิ่งที่ชาวดิจิทัลไทยมองว่ามีอิทธิพลต่อการตัดสินใจเลือกที่จะ “ไม่เทรด” (หรือระงับการลงทุน) เช่นเดียวกัน เพราะผู้ตอบแบบสำรวจที่มองว่าเรื่องเหล่านี้มีความสำคัญมากถึงมากที่สุด จะมีโอกาสเปิดบัญชีเทรดเพียง 0.6 เท่าของกลุ่มที่มองว่าเรื่องเหล่านี้ไม่มีอิทธิพลต่อการตัดสินใจไม่เทรดมากนัก

ปัจจัยที่เกิดจากตัวบุคคลและชื่อเสียงของแพลตฟอร์ม

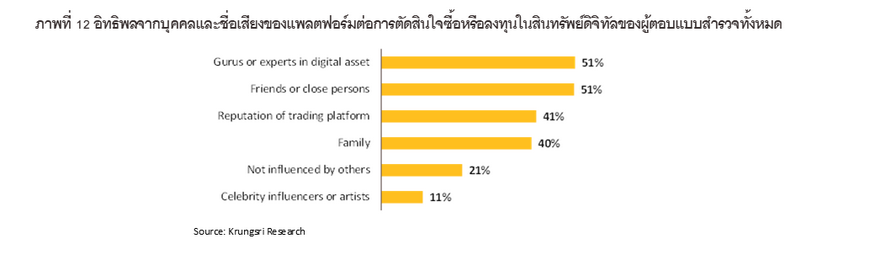

นอกจากอิทธิพลของปัจจัยที่เกิดจากสิ่งแวดล้อมภายนอกแล้ว ชาวดิจิทัลไทยยังได้รับอิทธิพลจากปัจจัยบุคคลเช่นเดียวกัน โดยผู้ตอบแบบสำรวจทั้งหมดมองว่ากลุ่มผู้เชี่ยวชาญหรือกูรูและกลุ่มเพื่อนหรือคนใกล้ชิดมีอิทธิพลต่อการตัดสินใจซื้อหรือลงทุนในสินทรัพย์ดิจิทัลมากที่สุด (ร้อยละ 51) รองลงมาคือชื่อเสียงของแพลตฟอร์มและครอบครัว (ร้อยละ 40-41)

แต่หากแยกพิจารณาเฉพาะกลุ่มผู้มีบัญชีเทรดจะพบว่าอิทธิพลจาก “เพื่อนหรือคนใกล้ชิด” ส่งผลต่อการตัดสินใจของคนส่วนใหญ่ (ร้อยละ 53) มากที่สุดเป็นอันดับหนึ่ง ส่วนบรรดา “ผู้เชี่ยวชาญหรือกูรู” ก็มีอิทธิพลต่อคนส่วนใหญ่ (ร้อยละ 52) ในระดับใกล้เคียงกัน และสำหรับอันดับสาม (ร้อยละ 45) ปัจจัยที่มีอิทธิพลเท่าๆ กันต่อผู้มีบัญชีเทรดคือ “ชื่อเสียงของแพลตฟอร์ม” และอิทธิพลจาก “ครอบครัว”

แม้ชาวดิจิทัลไทยส่วนใหญ่จะได้รับอิทธิพลจากบุคคลต่างๆ แต่เมื่อพิจารณาให้ลึกลงไปกลับพบว่า 2 ใน 5 ของกลุ่มผู้ที่มีบัญชีเทรดและซื้อขายสินทรัพย์ดิจิทัลเป็นประจำทุกสัปดาห์นั้นไม่ได้รับอิทธิพลจากบุคคลอื่นหรือสิ่งอื่นใด หากแต่ตัดสินใจเทรดด้วยตนเองและเชื่อมั่นในตนเองเป็นหลัก หรือหากจะรับอิทธิพลจากสิ่งอื่นอยู่บ้างก็จะเป็น “ผู้เชี่ยวชาญหรือกูรู” และ “ชื่อเสียงของแพลตฟอร์ม” เท่านั้นที่มีความสำคัญรองลงมา

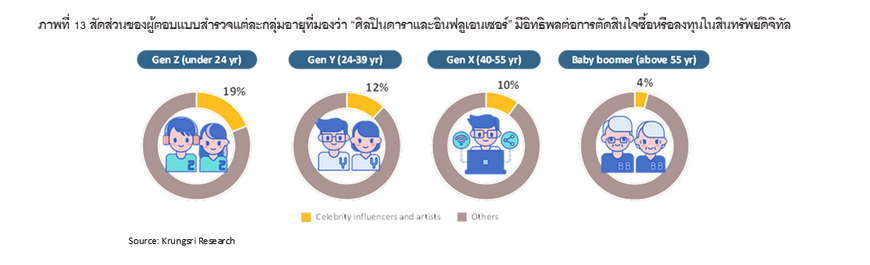

นอกจากนี้ยังมีสิ่งที่น่าสังเกตว่า 1 ใน 10 ของผู้ตอบแบบสำรวจทั้งหมดให้ความสำคัญกับ “ศิลปินดาราและอินฟลูเอนเซอร์” ว่าเป็นผู้มีอิทธิพลต่อการตัดสินใจซื้อหรือลงทุนในสินทรัพย์ดิจิทัลของพวกเขา ซึ่งหากพิจารณาตามกลุ่มอายุ จะพบว่า Gen Z เกือบ 1 ใน 5 มีความคิดเช่นนี้ ในขณะที่ชาว Gen Y และ Gen X เพียงประมาณ 1 ใน 10 เท่านั้นที่มองว่าศิลปินดาราและอินฟลูเอนเซอร์มีอิทธิพลต่อการตัดสินใจของตน อนึ่ง สำหรับกลุ่ม Baby Boomer เนื่องจากมีผู้ร่วมตอบแบบสำรวจจำนวนไม่มากนักจึงอาจยังไม่สามารถสรุปได้แน่ชัดว่าศิลปินดาราและอินฟลูเอนเซอร์มีอิทธิพลต่อการตัดสินใจของพวกเขามากน้อยเพียงใด

จะเห็นว่าในปัจจุบันกลุ่มศิลปินดาราและอินฟลูเอนเซอร์ได้ขยายอิทธิพลเข้ามาสู่การเป็นผู้สนับสนุนให้นักลงทุนเทรดสินทรัพย์ดิจิทัลมากขึ้น ทั้งในแง่ของการ “เชียร์ให้เทรด” สินทรัพย์ดิจิทัลตัวใดตัวหนึ่ง หรือการโฆษณาเชิญชวนให้เทรดผ่านแพลตฟอร์มที่ได้รับการว่าจ้าง แต่ด้วยความที่ตลาดสินทรัพย์ดิจิทัลมีความเสี่ยงสูงและมีนักลงทุนที่ประสบการณ์ยังไม่มากนักอยู่เป็นจำนวนมาก พฤติกรรมการเชียร์ให้เทรดนี้ก็อาจเป็นดาบสองคมที่ศิลปินดาราและอินฟลูเอนเซอร์ควรต้องกระทำให้อยู่ในขอบเขตที่เหมาะสมและโปร่งใสในฐานะบุคคลสาธารณะ ตัวอย่างเช่น เมื่อเร็วๆ นี้ในสหรัฐฯ เริ่มมีการ “ลงดาบ” บรรดาศิลปินดาราและอินฟลูเอนเซอร์ โดยเมื่อวันที่ 22 มีนาคม 2566 คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (US Securities and Exchange Commission: US SEC ) ได้ฟ้องร้องดำเนินคดีกับ Justin Sun ซึ่งเป็นผู้ประกอบการด้านสินทรัพย์ดิจิทัลชาวจีน ในข้อหาฉ้อโกงและปั่นกำไรอย่างผิดกฎหมายในการจำหน่ายสินทรัพย์ดิจิทัล Tronix (TRX) และ BitTorrent (BTT) และในข้อหาร่วมมือกับบุคคลที่มีชื่อเสียงอีก 8 ราย ซึ่งประกอบไปด้วยนักแสดงฮอลลีวู้ดและนักร้องดัง ว่าร่วมกันวางแผนโปรโมตสินทรัพย์ดิจิทัลดังกล่าวอย่างไม่โปร่งใส กล่าวคือ ตั้งใจปกปิดว่ามีการว่าจ้างศิลปินดารามาช่วยโปรโมต TRX และ BTT ผ่านทางสื่อสังคมออนไลน์ในลักษณะของการ “ชวนเชื่อ” ซึ่งทำให้ประชาชนเข้าใจผิดและคิดว่าคนดังเหล่านี้สนใจในสินทรัพย์ดิจิทัลทั้ง TRX และ BTT ด้วยตัวเอง ซึ่งศิลปินดาราเหล่านี้ก็ได้ถูก US SEC ฟ้องด้วยเช่นกันว่ากระทำผิดกฎหมายที่ตั้งใจปกปิดเรื่องการรับงานในลักษณะของการ “เชียร์ให้เทรด” และไม่เปิดเผยถึงจำนวนเงินที่ได้รับจากบริษัทของ Justin Sun ในส่วนของค่าจ้างหรือค่าตอบแทนจากการกระทำดังกล่าว6

การ “ลงดาบ” ดังกล่าว จัดว่าเป็นการบังคับใช้กฎหมายกับกลุ่มคนดังและอินฟลูเอนเซอร์ครั้งใหญ่ และเป็นที่น่าจับตาว่าในประเทศอื่นๆ รวมถึงไทยที่มีกฎลักษณะคล้ายคลึงกัน หน่วยงานกำกับจะเริ่ม “ลงดาบ” กับกลุ่มศิลปินดาราและอินฟลูเอนเซอร์ที่มีพฤติกรรมในลักษณะเดียวกันหรือไม่

เมื่อศึกษาผลสำรวจของกลุ่มผู้ที่มีบัญชีเทรดสินทรัพย์ดิจิทัลโดยเฉพาะ จะพบว่าผู้ตอบแบบสำรวจแต่ละรายใช้หลายเหตุผลประกอบกันในการพิจารณาซื้อหรือถือครองสินทรัพย์ดิจิทัล ซึ่งในบรรดาผู้ตอบแบบสำรวจที่มีบัญชีเทรดสินทรัพย์ดิจิทัลนี้…

และนอกจากนี้ ในบรรดาผู้มีบัญชีเทรดสินทรัพย์ดิจิทัลนั้น 1 ใน 7 คน ใช้การซื้อขายเหรียญคริปโตแทนการโอนเงินระหว่างประเทศเพื่อหลีกเลี่ยงค่าธรรมเนียม

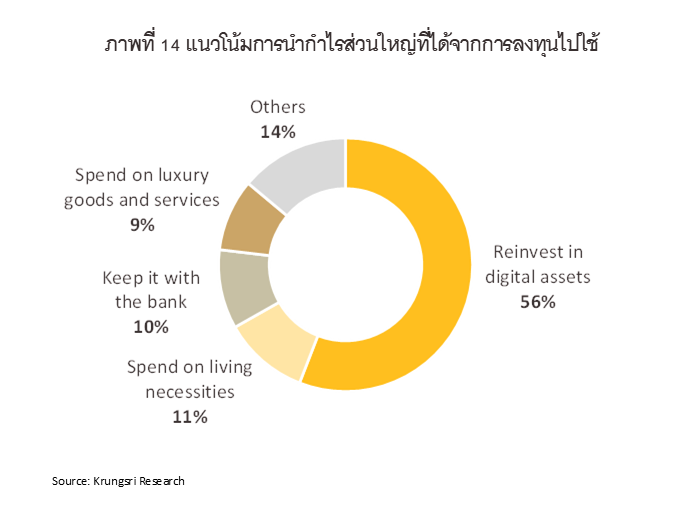

แม้ชาวดิจิทัลไทยจะมีหลายเหตุผลในการซื้อหรือถือครองสินทรัพย์ดิจิทัล แต่ผลสำรวจก็บ่งชี้อย่างชัดเจนว่าคนส่วนใหญ่มีเป้าหมายในเรื่องของการ “ลงทุน” เพื่อแสวงหากำไรมากที่สุด ซึ่งหาก “นักเทรด” จะต้องเลือกว่าพวกเขามีแนวโน้มที่จะนำกำไรส่วนใหญ่จากการลงทุนไปใช้ทำอะไรโดยให้เลือกตอบได้เพียงอย่างเดียว พบว่านักเทรดเกินกว่าครึ่งจะนำกำไรไปลงทุนเพิ่มในสินทรัพย์ดิจิทัล หรือที่เรียกว่า “นำกำไรไปต่อทุน” ซึ่งพฤติกรรมการนำกำไรไปต่อทุนนี้จะยิ่งเพิ่มความร้อนแรงของตลาดในช่วงตลาดขาขึ้นได้เป็นอย่างดี และอาจเป็นหนึ่งในสาเหตุที่อธิบายปรากฎการณ์ตลาดคริปโตบูมในช่วงปลายปี 2563 มาจนถึงสิ้นปี 2564 ได้

อย่างไรก็ตาม ยังมีนักเทรดจำนวนหนึ่งที่ถอนเอากำไรออกมาใช้จ่าย โดย 1 ใน 10 ของนักเทรดถอนกำไรออกมาใช้จ่ายกับสิ่งที่จำเป็นในการดำรงชีวิต เช่น ซื้อสินค้าอุปโภคบริโภคในชีวิตประจำวันหรือนำมาจ่ายค่ารักษาพยาบาล ขณะที่อีก 1 ใน 10 จะนำกำไรออกมาฝากธนาคารหรือซื้อผลิตภัณฑ์ของธนาคารที่ให้ผลตอบแทนสูง และราว 1 ใน 10 เช่นกันที่หวังจะนำกำไรไปซื้อสินค้าหรือบริการที่ “อาจฟุ่มเฟือยแต่ให้ความสุข” เช่น ท่องเที่ยว ซื้อรถหรูหรือสินค้าแบรนด์เนม

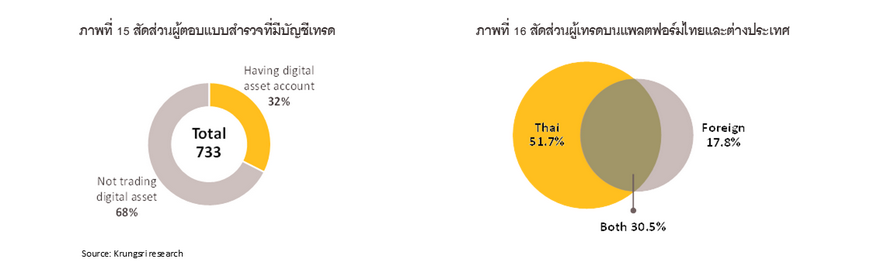

ประมาณครึ่งหนึ่งของผู้มีบัญชีเทรด (ราว 1 ใน 3 ของผู้ตอบแบบสำรวจทั้งหมด) จะซื้อขายสินทรัพย์ดิจิทัลเฉพาะบนแพลตฟอร์มของไทยเท่านั้น7/ ส่วนผู้ที่เทรดเฉพาะบนแพลตฟอร์มของต่างประเทศเพียงอย่างเดียวจะมีอยู่ร้อยละ 17.8 ของผู้ที่มีบัญชีเทรดทั้งหมด

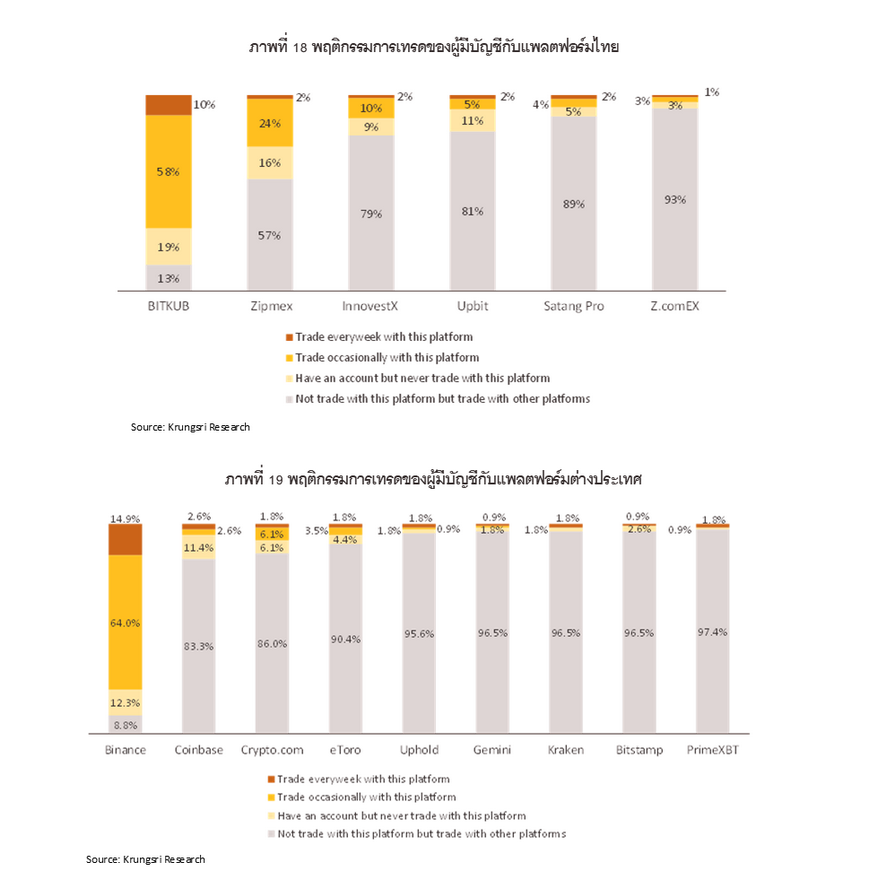

สำหรับแพลตฟอร์มที่มีผู้ตอบแบบสำรวจเปิดบัญชีและเทรดสินทรัพย์ดิจิทัลมากที่สุด 3 อันดับแรก ได้แก่ Bitkub Binance และ Zipmex โดย Bitkub เป็นแพลตฟอร์มไทยและได้รับความนิยมสูงสุดถึงร้อยละ 55 ของผู้มีบัญชีเทรดทั้งหมด รองลงมาคือ Binance ซึ่งเป็นแพลตฟอร์มต่างประเทศที่มีสัดส่วนของผู้เปิดบัญชีและเทรดสินทรัพย์ดิจิทัลถึงร้อยละ 38 และอันดับสามคือ Zipmex ก็เป็นแพลตฟอร์มไทยอีกแพลตฟอร์มหนึ่งที่ได้รับความนิยมสูงถึงร้อยละ 21

กระดานไทย vs กระดานเทศ

ในช่วงเดือนมีนาคมถึงเดือนกันยายน 2565 กระดานเทรดของ Bitkub ได้รับความนิยมมากที่สุด โดยร้อยละ 86.6 ของผู้ตอบแบบสำรวจที่มีบัญชีซื้อขายคริปโตเคอร์เรนซีกับแพลตฟอร์มไทยจะมีบัญชีกับ Bitkub รองลงมาคือ Zipmex ที่ร้อยละ 42.8 และต่ำกว่าร้อยละ 20 ของผู้ตอบแบบสำรวจที่มีบัญชีเทรดกับแพลตฟอร์มไทยจะตอบว่ามีบัญชีกับ InnovestX Upbit Satang Pro หรือ Z.comEX แต่นั่นก็ไม่ได้หมายความว่าผู้มีบัญชีทั้งหมดจะทำการเทรดสินทรัพย์ดิจิทัลจริงๆ เพราะอาจมีกลุ่มที่เปิดบัญชีไว้แต่ไม่เคยเทรดเลยด้วยเช่นกัน

อย่างไรก็ดี ราวร้อยละ 10.3 ของผู้มีบัญชีเทรดกับแพลตฟอร์มไทยทำการเทรดคริปโตเคอร์เรนซีบน Bitkub เป็นประจำทุกสัปดาห์ และอีกร้อยละ 57.7 เทรดกับ Bitkub เป็นครั้งคราว (แต่ไม่ทุกสัปดาห์) ซึ่งสัดส่วนนี้ทิ้งห่าง Zipmex และแพลตฟอร์มซื้อขายที่จดทะเบียนในไทยอื่นๆ จนอาจสรุปได้ว่า Bitkub เป็นแหล่ง “นักเทรดกระดานไทย” จำนวนมาก อนึ่ง ในการเก็บแบบสำรวจของวิจัยกรุงศรีในครั้งนี้ไม่ได้มีการเก็บข้อมูลมูลค่าสินทรัพย์หรือจำนวนเงินที่ใช้ในการเทรดแต่ละครั้ง ดังนั้นเมื่อผู้ตอบแบบสำรวจระบุว่าได้ทำการเทรด จึงอาจหมายถึงการเทรดด้วยจำนวนเงินขั้นต่ำ คือ ครั้งละ 10 บาท (ในกรณีของ Bitkub) หรืออาจเป็นวงเงินหลักหมื่นหลักแสนหรือมากกว่านั้นก็ได้

ในช่วงที่มีการเก็บแบบสำรวจชุดนี้เมื่อปลายปี 2565 นั้น Binance เป็นกระดานเทรดต่างประเทศที่ได้รับความนิยมสูงที่สุด โดยร้อยละ 91 ของผู้ตอบแบบสำรวจที่มีบัญชีซื้อขายคริปโตเคอร์เรนซีบนกระดานเทรดต่างประเทศจะมีบัญชีกับ Binance รองลงมาคือ Coinbase ที่ร้อยละ 17 ส่วน Crypto.com ที่ร้อยละ 14 และต่ำกว่าร้อยละ 10 ของผู้ตอบแบบสำรวจมีบัญชีเทรดบนแพลตฟอร์มต่างประเทศอื่นๆ อาทิ eToro Uphold Gemini Kraken Bitstamp และ PrimeXBT

อย่างไรก็ดี เกือบร้อยละ 15 ของผู้มีบัญชีเทรดบนแพลตฟอร์มต่างประเทศนั้นจะเทรดคริปโตเคอร์เรนซีบน Binance เป็นประจำทุกสัปดาห์ ส่วนอีกร้อยละ 64 มีการเทรดกับ Binance เป็นครั้งคราว (แต่ไม่ทุกสัปดาห์) ซึ่งสัดส่วนนี้ทิ้งห่าง Coinbase และกระดานเทรดต่างประเทศอื่นๆ จนอาจสรุปได้ว่า Binance เป็นแพลตฟอร์มเทรดของต่างประเทศที่ได้รับความนิยมสูงสุดในกลุ่มชาวดิจิทัลไทย

ใครคือ “เซียนเทรด” ผู้ซื้อขายสินทรัพย์ดิจิทัลทุกสัปดาห์

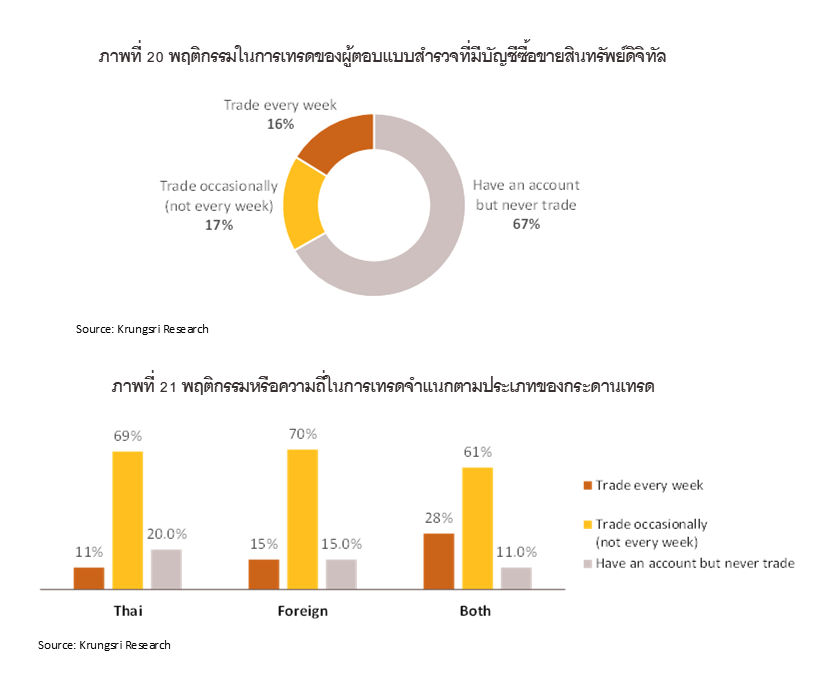

เมื่อพิจารณาผู้ที่มีบัญชีเทรดทั้งหมด (ไม่ว่าจะเปิดบัญชีกับที่ใด) พบว่าส่วนใหญ่ราว 2 ใน 3 จะเทรดเป็นครั้งคราวแต่ไม่ทุกสัปดาห์ ส่วนผู้ที่เทรดทุกสัปดาห์มีสัดส่วนอยู่ที่ร้อยละ 17 ที่เหลือเป็นผู้ที่เปิดบัญชีไว้แต่ไม่เคยเทรด ซึ่งหากแบ่งนักเทรดออกเป็นสามกลุ่ม คือ 1) กลุ่มที่เทรดเฉพาะบนกระดานไทย 2) กลุ่มที่เทรดเฉพาะบนกระดานต่างประเทศ และ 3) กลุ่มที่เทรดบนสองกระดานควบคู่กันไป จะพบว่าสัดส่วนของผู้ที่เทรดเป็นประจำทุกสัปดาห์บนสองกระดานควบคู่กันไป (กลุ่ม 3) จะสูงถึงร้อยละ 28 ซึ่งสัดส่วนดังกล่าวมากกว่ากลุ่มที่เทรดเฉพาะกระดานต่างประเทศ (กลุ่ม 2) และกลุ่มที่เทรดเฉพาะกระดานไทย (กลุ่ม 1) ซึ่งมีสัดส่วนของผู้ที่เทรดทุกสัปดาห์อยู่เพียงร้อยละ 15 และ 11 ตามลำดับ ซึ่งไม่น่าแปลกใจว่าบรรดา “เซียนเทรด” มีแนวโน้มจะเปิดบัญชีกับทั้งกระดานไทยและเทศควบคู่กันไป

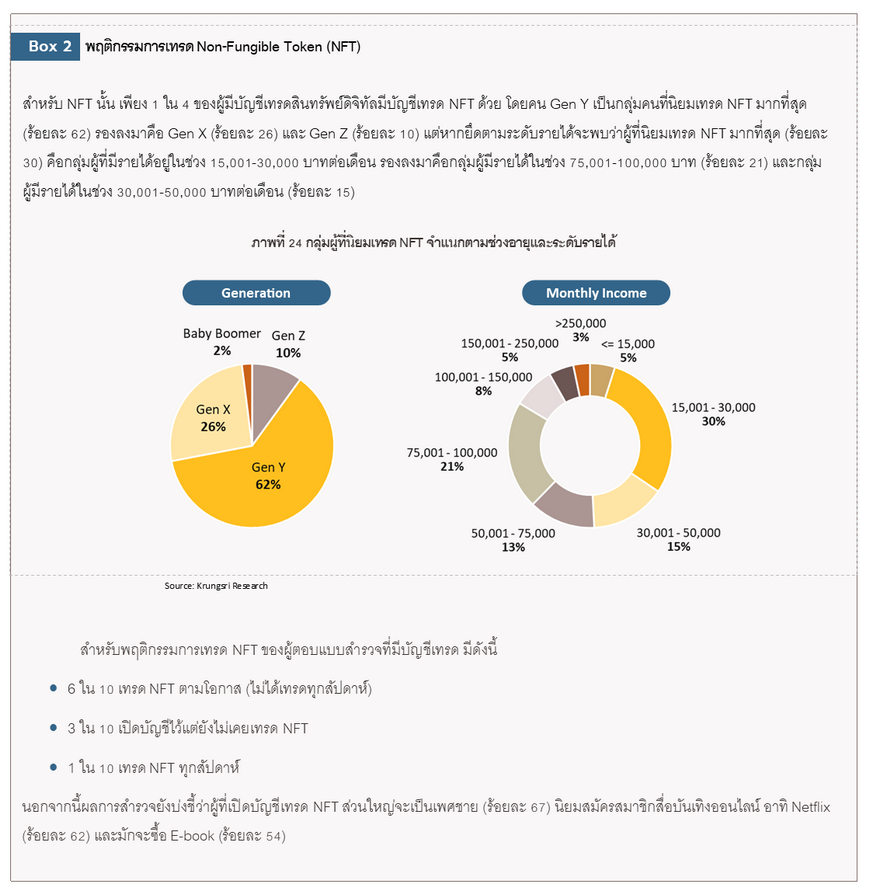

เมื่อพิจารณากลุ่มอายุและรายได้ของ “เซียนเทรด” หรือผู้ที่เทรดสินทรัพย์ดิจิทัลทุกสัปดาห์นั้น ส่วนใหญ่เป็นคน Gen Y (ร้อยละ 52) โดยกลุ่มรายได้ที่เทรดทุกสัปดาห์มากที่สุดอยู่ในช่วง 30,000-50,000 บาท (ร้อยละ 30) ซึ่งถือว่าเป็นกลุ่มที่รายได้สอดคล้องกับค่าเฉลี่ยของรายได้คน Gen Y ในการสำรวจครั้งนี้ที่อยู่ที่ประมาณ 49,000 บาทต่อเดือน

ใครคือผู้มีแนวโน้มที่จะเปิดบัญชีเทรดสินทรัพย์ดิจิทัล

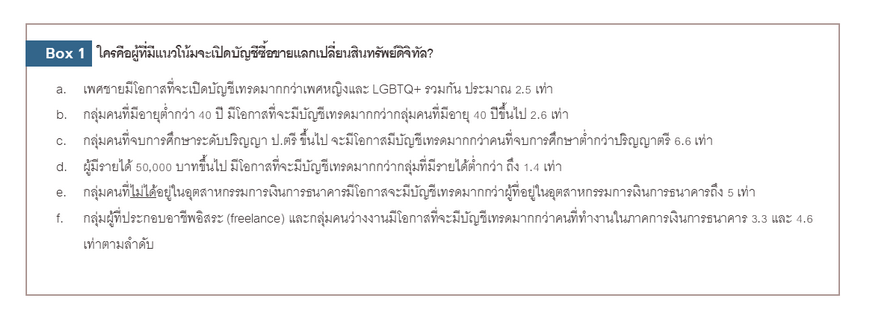

เมื่อนำผลสำรวจมาประมวลและวิเคราะห์ลักษณะของกลุ่มผู้มีแนวโน้มที่จะเปิดบัญชีซื้อขายสินทรัพย์ดิจิทัลจะพบว่ากลุ่มที่มีแนวโน้มในการเปิดบัญชีเทรดสูงที่สุดคือ ผู้ที่เป็นเพศชาย อายุต่ำกว่า 40 ปี จบปริญญาตรีขึ้นไป มีรายได้มากกว่า 50,000 บาทต่อเดือน ไม่ได้ทำงานในอุตสาหกรรมการเงินการธนาคาร และมีโอกาสสูงที่จะมีอาชีพอิสระหรือว่างงาน ทั้งนี้ ปัจจัยหนึ่งที่ทำให้ผู้ที่ทำงานในภาคการเงินการธนาคารไม่นิยมลงทุนในสินทรัพย์ดิจิทัลเท่ากับผู้ที่ทำงานในอุตสาหกรรมอื่นๆ อาจเป็นเพราะคนกลุ่มนี้เข้าถึงข่าวสารและข้อมูลด้านการเงินและการลงทุนในระบบการเงินแบบดั้งเดิมมากกว่ากลุ่มคนที่ประกอบอาชีพอื่นๆ จึงอาจเชื่อมั่นในการลงทุนรูปแบบอื่นมากกว่าการลงทุนในสินทรัพย์ดิจิทัลที่ยังคงเป็นตลาดใหม่และถูกมองว่ามีความเสี่ยงสูง

อนาคตของตลาดสินทรัพย์ดิจิทัล

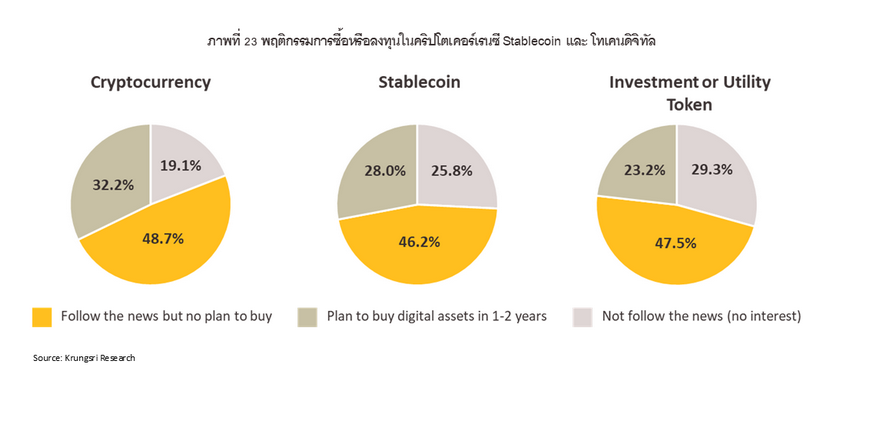

ผู้ตอบแบบสำรวจราว 4 ใน 10 คน วางแผนว่าจะซื้อสินทรัพย์ดิจิทัลบางประเภทหรือหลายประเภทภายในระยะเวลา 1-2 ปีนี้ โดยร้อยละ 32 ต้องการซื้อคริปโตเคอร์เรนซี ร้อยละ 28 ต้องการซื้อ Stablecoin และร้อยละ 23 ต้องการซื้อ NFT แต่หากพิจารณาเฉพาะกลุ่มที่มีบัญชีเทรดจะพบว่าผู้มีบัญชี เทรด 7 ใน 10 คนวางแผนจะซื้อสินทรัพย์ดิจิทัลภายในช่วงสองปีนี้ ส่วนปัจจัยสำคัญที่จะทำให้ผู้มีบัญชีเทรดหยุดซื้อหรือลงทุนก็คือปัจจัยด้านความน่าเชื่อถือของแพลตฟอร์มและความปลอดภัยบนโลกไซเบอร์ (Cyber security)

บทบาทของธนาคารพาณิชย์ต่ออุตสาหกรรมสินทรัพย์ดิจิทัลนั้นแตกต่างไปในแต่ละประเทศ โดยในสหรัฐฯ นั้น ธนาคารพาณิชย์มีส่วนร่วมไม่น้อยในอุตสาหกรรมนี้ สะท้อนจากผลสำรวจโดย Bank of New York Mellon ที่สำรวจนักลงทุนสถาบันทั่วโลกในปี 2565 กว่า 271 สถาบัน และพบว่า ร้อยละ 70 ของนักลงทุนสถาบันมีแนวโน้มที่จะซื้อขายสินทรัพย์ดิจิทัลเพิ่มมากขึ้นหากมีสถาบันการเงินที่น่าเถือเชื่อและเป็นที่รู้จัก (เช่น ธนาคารพาณิชย์) นำเสนอบริการดูแลสินทรัพย์ดิจิทัล (Custody) และบริการที่เกี่ยวกับการทำธุรกรรมของสินทรัพย์ดิจิทัล8 ซึ่งนอกจากนักลงทุนสถาบันแล้วนักลงทุนรายย่อยในสหรัฐฯ ก็มีความเห็นที่คล้ายคลึงกัน โดยผลสำรวจผู้บริโภคชาวอเมริกัน จำนวน 3,898 คน ของ Cornerstone Advisors ในปี 2563 ระบุว่าร้อยละ 60 ของผู้ตอบแบบสำรวจสนใจใช้บริการจากธนาคารของตนเพื่อลงทุนในคริปโตเคอร์เรนซีหากธนาคารของตนนำเสนอบริการดังกล่าว9 การศึกษานี้ยังสอดคล้องกับบทสัมภาษณ์ของหุ้นส่วนบริษัทที่ปรึกษา EY ประจำสำนักงานซานฟรานซิสโกที่กล่าวกับ Fintech Nexus News ในเดือนกุมภาพันธ์ 2565 ว่า EY เคยทำการสำรวจผู้ถือครองคริปโตเคอร์เรนซีและพบว่าร้อยละ 80 ต้องการฝากคริปโตเคอร์เรนซีไว้กับธนาคารมากกว่าฝากไว้กับแพลตฟอร์มซื้อขายแลกเปลี่ยน และหากธนาคารพาณิชย์สามารถทำให้ถูกต้องตามกฎข้อบังคับของทางการได้ก็จะมีผู้บริโภคหันมาใช้บริการประเภทนี้จากธนาคารมากขึ้น10

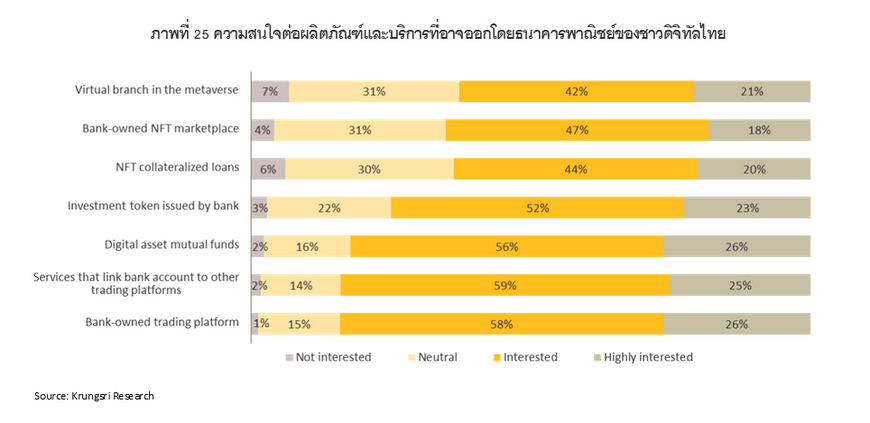

ในกรณีของประเทศไทยนั้น ผลสำรวจของวิจัยกรุงศรีพบว่าราว 8 ใน 10 ของผู้ตอบแบบสำรวจทั้งหมดแสดงความสนใจหากธนาคารพาณิชย์จะออกผลิตภัณฑ์หรือบริการที่เกี่ยวกับสินทรัพย์ดิจิทัล และเมื่อพิจารณาเฉพาะผู้ที่แสดงความสนใจต่อการเข้ามานำเสนอผลิตภัณฑ์หรือบริการของธนาคารจะพบว่าประกอบไปด้วยผู้ที่ไม่เคยเปิดบัญชีเทรดซึ่งมีสัดส่วนสูงที่สุดถึงร้อยละ 63 รองลงมาคือผู้ที่เทรดตามโอกาส (ร้อยละ 25) ส่วนผู้ที่เทรดทุกสัปดาห์และผู้ที่เปิดบัญชีแต่ไม่เคยเทรดนั้นมีสัดส่วนเท่ากันที่เพียงร้อยละ 6 โดยผู้ที่ทำงานในอุตสาหกรรมการเงินการธนาคารมีโอกาสจะสนใจหากธนาคารพาณิชย์จะออกผลิตภัณฑ์หรือบริการเกี่ยวกับสินทรัพย์ดิจิทัลมากกว่ากลุ่มคนที่ประกอบอาชีพอื่นๆ ถึง 2 เท่า นอกจากนี้ ผลสำรวจยังบ่งชี้ว่าแม้แต่กลุ่มผู้มีบัญชีเทรดในปัจจุบันก็คาดหวังให้ธนาคารพาณิชย์เข้ามามีบทบาทในอุตสาหกรรมสินทรัพย์ดิจิทัล โดย 9 ใน 10 แสดงความสนใจหากธนาคารพาณิชย์จะออกผลิตภัณฑ์หรือบริการที่เกี่ยวกับสินทรัพย์ดิจิทัล และกลุ่มผู้มีบัญชีเทรดมีโอกาสที่จะสนใจในการมีส่วนร่วมของธนาคารในตลาดนี้มากกว่ากลุ่มผู้ที่ไม่มีบัญชีเทรดถึง 4 เท่า

ดังนั้น อาจกล่าวได้ว่าเมื่อใดก็ตามที่ธนาคารพาณิชย์เข้ามามีบทบาทในอุตสาหกรรมนี้มากขึ้น ทั้งกลุ่มผู้ที่ไม่เคยเปิดบัญชีเทรดมาก่อนและกลุ่มผู้ที่มีบัญชีเทรดอยู่แล้วจะมีแนวโน้มหันมาสนใจเทรดสินทรัพย์ดิจิทัลเพิ่มมากขึ้น โดยสิ่งที่ชาวดิจิทัลไทยจะให้ความสนใจและคาดหวังจากธนาคารมากที่สุดสามอันดับแรกคือ แพลตฟอร์มเทรดที่เป็นของธนาคาร บริการที่เชื่อมโยงบัญชีธนาคารกับแพลตฟอร์มเทรดต่างๆ และกองทุนรวมสินทรัพย์ดิจิทัลที่ธนาคารเป็นผู้ออก

อุตสาหกรรมเกิดใหม่อย่างสินทรัพย์ดิจิทัลนั้นมีความเชื่อมโยงกับภาคการเงินการธนาคารอยู่มากทีเดียว จึงไม่น่าแปลกใจว่าผลสำรวจทั้งในไทยและต่างประเทศต่างบ่งชี้ว่าประชาชนทั่วไปและนักลงทุนต้องการให้ธนาคารพาณิชย์เข้ามามีบทบาทมากขึ้นในอุตสาหกรรมนี้ ซึ่งอาจสะท้อนประเด็นที่น่าสนใจหลายประเด็น เช่น คนทั่วไปยังมีความกังวลในประเด็นด้านความปลอดภัยบนโลกไซเบอร์และความน่าเชื่อถือของแพลตฟอร์มเทรดสินทรัพย์ดิจิทัล จึงต้องการให้สถาบันทางการเงินแบบดั้งเดิมอย่างธนาคารซึ่งมีความน่าเชื่อถือสูงเข้ามามีบทบาทมากขึ้น ซึ่งบ่งชี้ว่าธนาคารพาณิชย์ยังคงได้รับความไว้วางใจหรือ “Trust” จากสาธารณะชน

นอกจากประเด็นด้านความน่าเชื่อถือและความปลอดภัยแล้ว ผลสำรวจยังบ่งชี้ว่าคนจำนวนมากยังขาดความรู้ความเข้าใจในสินทรัพย์ดิจิทัล รวมถึงเรื่องการเทรดและระบบการจัดการสินทรัพย์ดิจิทัล ซึ่งบ่งชี้เป็นนัยว่าคนส่วนใหญ่ยังไม่พร้อมจะใช้บริการทางการเงินแบบไม่มีตัวกลาง (DeFi) ที่เป็นเรื่องใหม่ แต่คาดหวังให้ธนาคารหรือสถาบันทางการเงินที่มีระบบบริหารจัดการเงินแบบดั้งเดิม (ซึ่งคนส่วนใหญ่มีความรู้ความเข้าใจดีอยู่แล้ว) เข้ามาเป็นส่วนหนึ่งหรือเข้ามาเป็นตัวกลางในการทำธุรกรรมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล

นอกจากบทบาทของภาคการธนาคารแล้ว หน่วยงานกำกับอย่างสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นอีกหนึ่งแรงหนุนที่สามารถช่วยพัฒนาอุตสาหกรรมสินทรัพย์ดิจิทัลได้อย่างเป็นรูปธรรมผ่านการออกกฎระเบียบและการกำกับดูแล ผลสำรวจที่บ่งชี้ว่าเมื่อต้องตัดสินใจลงทุนในสินทรัพย์ดิจิทัลแล้ว ราว 1 ใน 5 ของ Gen Z และประมาณ 1 ใน 10 ของ Gen Y และ Gen X เชื่อศิลปินดาราและอินฟลูเอนเซอร์ ซึ่งอาจเป็นสิ่งที่น่ากังวลหากชาวดิจิทัลไทยกลุ่มนี้แม้เพียงบางส่วนจะเชื่อในตัวบุคคลโดยปราศจากการศึกษาเรื่องสินทรัพย์ดิจิทัลอย่างจริงจัง และขาดการไตร่ตรองเรื่องการลงทุนอย่างเหมาะสม ซึ่ง ก.ล.ต. ได้ตระหนักถึงปัญหาเหล่านี้ เพราะนอกจากจะเป็นผู้ออกใบอนุญาตประกอบธุรกิจสินทรัพย์ดิจิทัลประเภทต่างๆ11/ โดยเมื่อเร็วๆ นี้มีผู้ประกอบการบางรายได้รับใบอนุญาตประเภทผู้จัดการเงินทุนสินทรัพย์ดิจิทัล (Digital Asset Fund Manager) และใบอนุญาตที่ปรึกษาสินทรัพย์ดิจิทัล (Digital Asset Advisory Service) ไปแล้วนั้น ก.ล.ต. ยังได้ออกประกาศปรับปรุงหลักเกณฑ์การโฆษณาและการส่งเสริมการขายของผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล (โดยเฉพาะกับคริปโตเคอร์เรนซี) ให้สอดคล้องกับหลักเกณฑ์การกำกับดูแลของต่างประเทศ และมีผลใช้บังคับตั้งแต่วันที่ 1 กันยายน 2565 โดยกฎระเบียบใหม่ที่ค่อนข้างจะเข้มงวดนี้น่าจะสามารถปกป้องนักลงทุนรายย่อยที่ยังอาจขาดความรู้ความเข้าใจหรือขาดประสบการณ์ในการลงทุนได้มาก นับเป็นก้าวสำคัญที่ ก.ล.ต. ได้ช่วยป้องกันมิให้นักลงทุนทั้งหน้าเก่าและหน้าใหม่ถูก ชักชวนให้ใช้บริการหรือซื้อขายคริปโตเคอร์เรนซีโดยมิได้ศึกษาข้อมูลและพิจารณาความเสี่ยงอย่างเหมาะสมก่อนเทรด ซึ่งอาจทำให้เกิดความเสียหายตามมาได้

นอกจากนี้หน่วยงานของรัฐอื่นๆ สามารถเข้ามามีบทบาทมากขึ้นในเรื่องการกำกับโฆษณาในลักษณะของการชวนเชื่อที่เกิดขึ้นในอุตสาหกรรมสินทรัพย์ดิจิทัล หรือแม้แต่เรื่องการต่อต้านข่าวปลอม (Fake news) หรือเรื่องการยกระดับความปลอดภัยในโลกไซเบอร์ (Cyber security) ที่เป็นภัยต่อชาวดิจิทัลไทยทุกกลุ่มอายุ โดยเฉพาะกลุ่ม Baby Boomer ที่อาจไม่คุ้นชินกับเทคโนโลยีสมัยใหม่เท่าคนกลุ่มอื่นๆ อีกด้วย ซึ่งหากภาครัฐหรือหน่วยงานอื่นๆ ในภาคเอกชนต้องการสื่อสารกับประชาชนเพื่อลดความกังวลด้านความปลอดภัยบนโลกไซเบอร์และการขาดความรู้ความเข้าใจเกี่ยวกับสินทรัพย์ดิจิทัลแล้วนั้น ช่องทางเผยแพร่ข่าวสารและการประชาสัมพันธ์แก่ชาวดิจิทัลไทยที่มีประสิทธิผลที่สุดก็คือ Facebook และ YouTube ซึ่งผู้ตอบแบบสำรวจร้อยละ 85 และ 71 ระบุว่านิยมใช้ ตามลำดับ

แม้ว่าความใหม่และความผันผวนของตลาดสินทรัพย์ดิจิทัลจะก่อให้เกิดความกังวลจากหลายภาคส่วนที่เกี่ยวข้องโดยเฉพาะหน่วยงานที่มีหน้าที่กำกับดูแล แต่เมื่อใดก็ตามที่สินทรัพย์ดิจิทัลได้รับการยอมรับมากขึ้นและสามารถพิสูจน์ตัวเองว่าสามารถนำมาใช้ให้เกิดประโยชน์แก่คนหมู่มากได้โดยแท้จริง อุตสาหกรรมสินทรัพย์ดิจิทัลก็จะยังคงดำเนินต่อไปและเติบโตตามกลไกตลาดได้เป็นคู่ขนานไปกับธุรกิจทางการเงินแบบดั้งเดิม

อ้างอิง

1/ สามารถติดตามผลงานของวิจัยกรุงศรีเรื่อง สินทรัพย์ดิจิทัล ตอนที่ 1 “เมื่อคนไทยหันมาสนใจสินทรัพย์ดิจิทัล”

2/ ในโฆษณาผ่านสื่อสังคมออนไลน์ของธนาคารออมสินระบุว่า สลากออมสินดิจิทัลจะเหมาะสำหรับคนที่อยากออม อยากลุ้นรางวัลทุกเดือน และต้องการความสะดวกสบาย เพราะสามารถ ฝาก-ถอนได้ง่ายๆ ผ่านแอปพลิเคชัน MyMo by GSB

3/ สำหรับกลุ่มที่ไม่มีบัญชีเทรดแต่ตอบว่าเคยซื้อสินทรัพย์ดิจิทัลนั้น อาจมีบางส่วนของผู้ตอบแบบสำรวจที่เคยได้ซื้อสินทรัพย์ดิจิทัลเหล่านี้มาแล้วในอดีตแม้ปัจจุบันจะไม่มีบัญชีเทรด (ได้หยุดซื้อไปแล้ว) และอาจมีบางส่วนเช่นกันที่มีพฤติกรรม “ฝากซื้อ” คือนำเงินไปให้ผู้ที่ตนไว้ใจซื้อสินทรัพย์ดิจิทัลเหล่านี้ในบัญชีอื่นที่มิใช่ของตนเอง

4/ สลากออมสินดิจิทัล คือ การออมเงินโดยการนำเงินมาซื้อหน่วยสลากตามราคาที่กำหนด ซึ่งสลากแต่ละหน่วยจะมีชุดตัวเลขบนสลากที่สามารถนำมาลุ้นรางวัลได้ โดยมีช่องทางการจำหน่ายผ่านทางแอปพลิเคชันของธนาคารออมสินหรือ MyMo by GSB

5/ Stablecoin คือ สินทรัพย์ดิจิทัลประเภทหนึ่งที่มีค่าคงที่เนื่องจากผูกไว้กับสินทรัพย์อื่น เช่น เงินตราในโลกจริง (Fiat currency) สินค้าโภคภัณฑ์ ตลอดจนคริปโตเคอร์เรนซีสกุลต่างๆ

6/ ข่าวประชาสัมพันธ์จากเว็บไซต์ของ US SEC วันที่ 22 มีนาคม 2566 https://www.sec.gov/news/press-release/2023-59

7/ แพลตฟอร์มของไทยในที่นี้หมายถึงแพลตฟอร์มที่จดทะเบียนกับก.ล.ต โดยประกอบด้วย 1) BITKUB 2) Satang Pro 3) Zipmex 4) Upbit 5) Z.comEX และ 6) InnovestX รายละเอียดเพิ่มเติมที่: https://www.sec.or.th/TH/Pages/Shortcut/DigitalAsset.aspx#exchange

8/ https://www.bnymellon.com/content/dam/bnymellon/documents/pdf/insights/migration-digital-assets-survey.pdf

9/ https://www.forbes.com/sites/ronshevlin/2021/04/19/the-coming-bank-bitcoin-boom-americans-want-cryptocurrency-from-their-banks/?sh=24cd08194908

10/ https://news.fintechnexus.com/crypto-curious-consumers-would-prefer-to-hold-with-banks-survey/

11/ ใบอนุญาตประกอบธุรกิจสินทรัพย์ดิจิทัลประเภทอื่นๆ ได้แก่ ศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Exchange) นายหน้าซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Broker)และผู้ค้าสินทรัพย์ดิจิทัล (Digital Asset Dealer) ที่มา: https://www.sec.or.th/TH/pages/lawandregulations/digitalassetbusiness.aspx