เอสซีจี เผยผลประกอบการไตรมาส 3 ปี 2565 ยอดขายและกำไรลดลง จากวิกฤติต้นทุนพลังงานทั่วโลกพุ่งสูงและผันผวนอย่างมาก ซึ่งเป็นผลจากความขัดแย้งรัสเซีย-ยูเครน รวมทั้งเศรษฐกิจโลกชะลอตัวจากการปรับอัตราดอกเบี้ยเพิ่มขึ้น ประกอบกับเศรษฐกิจจีนยังคงชะลอตัวจากนโยบายโควิดเป็นศูนย์ รวมทั้งวัฏจักรปิโตรเคมีขาลงถึงจุดต่ำสุดในรอบ 20 ปี SCGC กระทบหนักจากต้นทุนวัตถุดิบสูงและกำลังการผลิตใหม่เกินความต้องการตลาด ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้างเจอพิษต้นทุนพลังงานพุ่ง ส่วน SCGP ยังไปได้ดี แม้เจอความผันผวนพลังงาน ภาพรวมเอสซีจีมีสถานะการเงินแข็งแกร่ง จากการคุมเข้มสภาพคล่อง เน้นลงทุนอย่างรอบคอบในธุรกิจศักยภาพสูงและยั่งยืน

พลิกเกมส์เชิงรุกเข้าสู่ 3 ธุรกิจใหม่ 1) พลังงานหมุนเวียน 2) ธุรกิจโลจิสติกส์ ครบวงจรรายใหญ่ในอาเซียน 3) ธุรกิจ Smart Living มุ่งยกระดับคุณภาพชีวิตให้สะดวก คุ้มค่า ปลอดภัย รักษ์โลก มั่นใจเป็นธุรกิจศักยภาพสูงตอบเมกะเทรนด์โลก

นายรุ่งโรจน์ รังสิโยภาส กรรมการผู้จัดการใหญ่ เอสซีจี เปิดเผยว่า ผลประกอบการเอสซีจี ไตรมาส 3 ปี 2565 ได้รับผลกระทบอย่างสูงจากวิกฤติต้นทุนพลังงานรุนแรงที่สุดในรอบกว่า 10 ปี สืบเนื่องจากความขัดแย้งรัสเซีย-ยูเครน ทำให้ต้นทุนพลังงานเอสซีจีเพิ่มขึ้นอย่างมาก รวมทั้งวัฏจักรปิโตรเคมีอยู่ในช่วงขาลงต่ำสุดในรอบ 20 ปี นอกจากนั้น เศรษฐกิจโลกมีแนวโน้มชะลอตัวจากการปรับอัตราดอกเบี้ยขึ้นทั่วโลก ประกอบกับนโยบายโควิดเป็นศูนย์ของจีน ยังทำให้เศรษฐกิจจีนชะลอตัว

เอสซีจีมีความพร้อมในการรับมือกับวิกฤติซ้อนวิกฤติครั้งนี้ โดยยังคงรักษาเสถียรภาพทางการเงินอย่างแข็งแกร่ง ลดต้นทุนและค่าใช้จ่ายอย่างรัดกุม ทบทวนการลงทุนและชะลอโครงการใหม่ที่ไม่เร่งด่วน มุ่งโครงการที่ผลตอบแทนเร็ว สอดคล้องกลยุทธ์การเติบโตของธุรกิจ อาทิ โครงการปิโตรเคมีครบวงจร LSP เวียดนาม ซึ่งมีความคืบหน้าตามแผน ร้อยละ 97 นอกจากนั้น ในไตรมาส 3 ปี 2565 ได้ออกหุ้นกู้ทั้งกลุ่มรวม 35,000 ล้านบาท ซึ่งช่วยสร้างความเข้มแข็งทางการเงินให้มากยิ่งขึ้น

นอกจากนั้น เร่งพัฒนานวัตกรรมเพื่อตอบสนองความต้องการของลูกค้าอย่างทันท่วงที ด้วยการเข้าสู่ 3 ธุรกิจใหม่ที่มีศักยภาพสูงและตอบโจทย์เมกะเทรนด์ของโลก ได้แก่

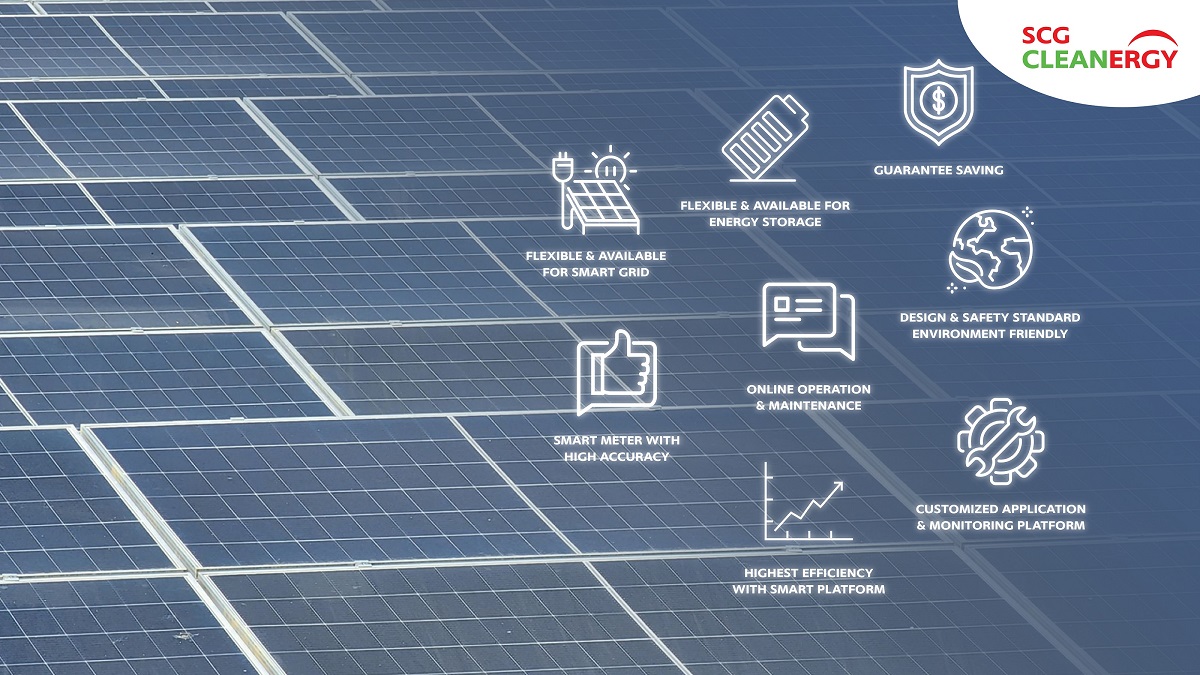

1) ธุรกิจพลังงานหมุนเวียน (Renewable Energy) เอสซีจีมุ่งลดต้นทุน เร่งพัฒนาพลังงานหมุนเวียนได้ผลเป็นที่น่าพอใจ โดยใช้พลังงานชีวมวล (Biomass) จากวัสดุเหลือใช้ทางการเกษตร และเชื้อเพลิงจากขยะ (Refused Derived Fuel : RDF) ทดแทนพลังงานฟอสซิล โดยไตรมาสที่ 3 ปี 2565 ธุรกิจซีเมนต์ในประเทศไทยมีสัดส่วนการใช้เชื้อเพลิงทดแทนเพิ่มขึ้นถึงร้อยละ 40 จากเชื้อเพลิงทั้งหมดในการผลิต ส่งผลให้ช่วง 9 เดือนของปี 2565 เอสซีจีมีสัดส่วนการใช้เชื้อเพลิงทดแทนเพิ่มขึ้นเป็นร้อยละ 34 จากร้อยละ 18 ในช่วงเดียวกันของปีก่อน และพลังงานแสงอาทิตย์ 195 เมกะวัตต์ (ณ เดือนกันยายน ปี 2565) อีกทั้งต่อยอดเป็นธุรกิจพลังงานแสงอาทิตย์ครบวงจรสำหรับตลาดที่อยู่อาศัย โรงงานและนิคมอุตสาหกรรม ได้แก่ SCG Solar Roof Solutions และบริษัท เอสซีจี คลีนเนอร์ยี จำกัด (SCG Cleanergy) และพัฒนาระบบซื้อขายไฟฟ้าได้ผ่านแพลตฟอร์ม Smart grid มีฐานลูกค้าชั้นนำครอบคลุมทั้งภาครัฐและเอกชน

ล่าสุด SCGC ร่วมลงทุนกับบริษัท Denka ประเทศญี่ปุ่น ผลิตอะเซทิลีนแบล็ค (Acelylene Black) ใช้เป็นส่วนประกอบในแบตเตอรี่ลิเธียมไอออนแบบชาร์จไฟได้สำหรับยานยนต์ไฟฟ้า (EV) และใช้เป็นวัสดุสำหรับผลิตสายส่งไฟฟ้าแรงสูงเพื่อผลิตไฟฟ้าพลังงานลมนอกชายฝั่ง

2) ธุรกิจโลจิสติกส์ครบวงจรรายใหญ่ในอาเซียน (ASEAN Logistics) ควบรวมธุรกิจโลจิสติกส์กับบริษัท เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ จำกัด (มหาชน) เป็นผู้ให้บริการโลจิสติกส์แบบครบวงจรรายใหญ่ในภูมิภาคอาเซียน ด้วยบริการที่หลากหลายทั้งบริการคลังสินค้า ระบบห้องเย็น บริการขนส่งสินค้าทั้งทางบก เรือ อากาศ บริการท่าเทียบเรือ และบริการนำเข้า-ส่งออกครอบคลุมตั้งแต่ต้นน้ำ-ปลายน้ำ

3) ธุรกิจ Smart Living ยกระดับคุณภาพชีวิตให้สะดวก คุ้มค่า ปลอดภัย รักษ์โลก ได้แก่ นวัตกรรมอัจฉริยะเพื่อคุณภาพอากาศและประหยัดพลังงาน อาทิ

นอกจากนี้ SCGC ลงทุนซื้อหุ้นร้อยละ 70 ซื้อหุ้นในบริษัทซีพลาสต์ (Sirplaste) ประเทศโปรตุเกส เดินหน้าขยายกำลังการผลิตเม็ดพลาสติกรีไซเคิลคุณภาพสูง SCGC GREEN POLYMER ป้อนตลาดยุโรปและแอฟริกา ขณะเดียวกัน SCGP ได้ขยายการลงทุนสู่ตลาดวัสดุอุปกรณ์ทางการแพทย์คุณภาพสูง (Deltalab, S.L.) ประเทศสเปน ส่งออกครอบคลุมตลาดทั่วโลก ทั้งยังขยายกิจการรีไซเคิลวัสดุบรรจุภัณฑ์ซึ่งมีความต้องการสูงและตอบเทรนด์รักษ์โลก ได้แก่ Peute Recycling B.V. (Peute) ประเทศเนเธอร์แลนด์ และ Jordan Trading Inc. (Jordan) ประเทศสหรัฐอเมริกา

งบการเงินรวมก่อนสอบทานของเอสซีจี ในไตรมาสที่ 3 ประจำปี 2565 มีรายได้จากการขาย 142,391 ล้านบาท ลดลงร้อยละ 7 จากไตรมาสก่อน สาเหตุหลักจากราคาขายสินค้าเคมีภัณฑ์ปรับตัวลดลงตามความต้องการของตลาดที่ลดลง สืบเนื่องจากวัฏจักรขาลงของธุรกิจเคมิคอลส์ และมีกำไรสำหรับงวด 2,444 ล้านบาท ลดลงร้อยละ 75 จากไตรมาสก่อน จากส่วนต่างราคาขายสินค้าเคมีภัณฑ์ปรับลดลง ต้นทุนพลังงานที่ปรับสูงขึ้น ประกอบกับในไตรมาสก่อนเป็นช่วงที่มีรายได้ เงินปันผลรับ ขณะที่เมื่อเทียบกับช่วงเดียวกันของปีก่อน รายได้จากการขายเพิ่มขึ้นร้อยละ 8 สาเหตุหลักจากธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้างและธุรกิจแพจเกจจิ้งมีราคาผลิตภัณฑ์ปรับตัวสูงขึ้นตามราคาตลาด ในขณะที่กำไรสำหรับงวดลดลงร้อยละ 64 เนื่องจากส่วนต่างราคาขายสินค้าเคมีภัณฑ์ปรับตัวลดลง รวมทั้งส่วนแบ่งกำไรจากบริษัทร่วมลดลง

สำหรับผลประกอบการ 9 เดือนของปี 2565 เอสซีจีมีรายได้จากการขาย 447,419 ล้านบาท เพิ่มขึ้นร้อยละ 15 จากช่วงเดียวกันของปีก่อน สาเหตุหลักจากยอดขายที่เพิ่มขึ้นของทุกกลุ่มธุรกิจ จากราคาผลิตภัณฑ์ที่ปรับตัวสูงขึ้นตาม ราคาตลาด โดยมีกำไรสำหรับงวด 21,225 ล้านบาท ลดลงร้อยละ 45 จากช่วงเดียวกันของปีก่อน สาเหตุหลักจากต้นทุนวัตถุดิบของธุรกิจเคมิคอลส์และต้นทุนพลังงานสูงขึ้น ประกอบกับส่วนแบ่งกำไรจากบริษัทร่วมในธุรกิจเคมิคอลส์ลดลง

เอสซีจีมีการปรับกลยุทธ์นวัตกรรมสินค้าและบริการ HVA (High Value Added Products & Services) โดยได้ยกระดับเกณฑ์การพิจารณาให้เข้มข้นขึ้น เพื่อเพิ่มขีดความสามารถการแข่งขันในตลาดโลก เน้นการปรับตัวให้ทันต่อความต้องการของลูกค้าที่เปลี่ยนแปลงอย่างรวดเร็ว เพื่อสร้างผลกำไรให้สูงขึ้น ภายใต้เกณฑ์ใหม่ เอสซีจีมียอดขายสินค้าและบริการ HVA ในช่วง 9 เดือนของปี 2565 อยู่ที่ 152,888 ล้านบาท คิดเป็นร้อยละ 34 ของยอดขายรวม ทั้งนี้ ยังมีสัดส่วนของการพัฒนาสินค้าใหม่ (New Products Development – NPD) และ Service Solution คิดเป็นร้อยละ 17 และ 6 ของรายได้จากการขายรวม ตามลำดับ

นอกจากนี้ ยังมีรายได้จากการดำเนินธุรกิจในต่างประเทศ รวมการส่งออกจากประเทศไทย ใน 9 เดือน ของปี 2565 ทั้งสิ้น 203,134 ล้านบาท คิดเป็นร้อยละ 45 ของยอดขายรวม เท่ากันกับช่วงเดียวกันของปีก่อน

สินทรัพย์รวมของเอสซีจี ณ วันที่ 30 กันยายน 2565 มีมูลค่า 929,931 ล้านบาท โดยร้อยละ 46 เป็นสินทรัพย์ในอาเซียน (นอกเหนือจากประเทศไทย)

ผลการดำเนินงานในไตรมาสที่ 3 และ 9 เดือนของปี 2565 แยกตามรายธุรกิจ ดังนี้

ธุรกิจเคมิคอลส์ (SCGC) ในไตรมาสที่ 3 ปี 2565 มีรายได้จากการขาย 57,351 ล้านบาท ลดลงร้อยละ 5จากช่วงเดียวกันของปีก่อน และลดลงร้อยละ 14 จากไตรมาสก่อน เนื่องจากราคาขายสินค้าปรับตัวลงจากอุปสงค์ที่ลดลงโดยมีขาดทุนสำหรับงวด 339 ล้านบาท จากส่วนต่างราคาขายสินค้าและส่วนแบ่งกำไรจากบริษัทร่วมลดลง

สำหรับผลประกอบการ 9 เดือนของปี 2565 ธุรกิจเคมิคอลส์มีรายได้จากการขาย 193,302 ล้านบาท เพิ่มขึ้นร้อยละ 12 จากช่วงเดียวกันของปีก่อน เนื่องจากราคาสินค้าที่เพิ่มขึ้น โดยมีกำไรสำหรับงวด 6,953 ล้านบาท ลดลงร้อยละ 72 จากช่วงเดียวกันของปีก่อน เนื่องจากราคาต้นทุนวัตถุดิบสูงขึ้น และส่วนแบ่งกำไรจากบริษัทร่วมลดลง

ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง ในไตรมาสที่ 3 ปี 2565 มีรายได้จากการขาย 51,558 ล้านบาท เพิ่มขึ้นร้อยละ 17 จากช่วงเดียวกันของปีก่อน เนื่องจากกลยุทธ์การขายสินค้าส่งผลให้รายได้เพิ่มขึ้นทั้งในประเทศและในภูมิภาคโดยมีกำไรสำหรับงวด 530 ล้านบาท ทั้งนี้หากไม่รวมรายการด้อยค่าสินทรัพย์และรายการสำคัญ (Key Items) จะมีกำไรจากการดำเนินงานปกติสำหรับงวดอยู่ที่ 851 ล้านบาท ลดลงร้อยละ 29 จากช่วงเดียวกันของปีก่อน โดยมีสาเหตุหลักจากต้นทุนวัตถุดิบรวมทั้งพลังงานที่ปรับตัวสูงขึ้น

สำหรับผลประกอบการ 9 เดือนของปี 2565 ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้างมีรายได้จากการขาย 155,329 ล้านบาท เพิ่มขึ้นร้อยละ 14 จากช่วงเดียวกันของปีก่อน โดยมีกำไรสำหรับงวด 4,506 ล้านบาท เพิ่มขึ้นร้อยละ 57 จากช่วงเดียวกันของปีก่อน ทั้งนี้หากไม่รวมรายการด้อยค่าสินทรัพย์และรายการสำคัญ (Key Items) กำไรจากการดำเนินงานปกติสำหรับงวดเท่ากับ 4,827 ล้านบาท ลดลงร้อยละ 25 จากช่วงเดียวกันของปีก่อน

SCGP ในไตรมาสที่ 3 ของปี 2565 มีรายได้จากการขาย 37,943 ล้านบาท เพิ่มขึ้นร้อยละ 19 จากช่วงเดียวกัน ของปีก่อน เนื่องจากราคาขายสินค้าที่สะท้อนต้นทุน การเติบโตของธุรกิจเยื่อและกระดาษ ความต้องการบรรจุภัณฑ์อาหารเพิ่มขึ้นต่อเนื่อง รวมถึงการควบรวมกิจการ (M&P) บริษัทรีไซเคิลวัสดุบรรจุภัณฑ์ Peute Recycling B.V. (Peute) ประเทศเนเธอร์แลนด์ และ Jordan Trading Inc. (Jordan) ประเทศสหรัฐอเมริกา โดยถูกรวมในงบการเงินรวมตั้งแต่เดือนกรกฎาคม และเดือนกันยายน 2565 ตามลำดับ กำไรสำหรับงวด 1,837 ล้านบาท เพิ่มขึ้นร้อยละ 3 จากช่วงเดียวกันของปีก่อน เนื่องจากการขยายกิจการที่กล่าวข้างต้น ประกอบกับอุปสงค์กลุ่มสินค้าอาหารเครื่องดื่มในอาเซียนเพิ่มขึ้น

สำหรับผลประกอบการ 9 เดือนของปี 2565 SCGP มีรายได้จากการขาย 112,559 ล้านบาท เพิ่มขึ้นร้อยละ 26เมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากเริ่มดำเนินการเชิงพาณิชย์ของโครงการขยายกำลังการผลิตกระดาษบรรจุภัณฑ์ในประเทศฟิลิปปินส์ (UPPC 3) การขยายธุรกิจจากการควบรวมกิจการ (M&P) ในบริษัทผู้ผลิตบรรจุภัณฑ์พลาสติกแบบคงรูป (Duy Tan) ประเทศเวียดนาม ผู้ผลิตบรรจุภัณฑ์กล่องกระดาษ (Intan Group) ประเทศอินโดนีเซีย ผู้ผลิตวัสดุอุปกรณ์ทางการแพทย์ (Deltalab, S.L.) ประเทศสเปน และธุรกิจรีไซเคิลวัสดุบรรจุภัณฑ์ (Peute) รวมถึงราคาขายสินค้าที่สะท้อนต้นทุน และมีกำไรสำหรับงวดเท่ากับ 5,351 ล้านบาท ลดลงร้อยละ 13 เมื่อเทียบกับช่วงเดียวกันของปีก่อน สาเหตุจากต้นทุนวัตถุดิบและพลังงานที่เพิ่มขึ้น

นายรุ่งโรจน์กล่าวว่า “วิกฤติครั้งนี้มีความท้าทายสูง แต่ผมเชื่อมั่นว่า เอสซีจีจะผ่านสถานการณ์นี้และกลับมาเข้มแข็งกว่าเดิมเหมือนทุกครั้งที่ผ่านมา จากการปรับเปลี่ยนแผนธุรกิจอย่างทันท่วงที ลดต้นทุน ชะลอโครงการลงทุนที่ไม่เร่งด่วน ปรับแผนการผลิตให้เหมาะกับความต้องการตลาด ขณะเดียวกันลงทุนเพิ่มในธุรกิจใหม่ที่มีศักยภาพสูง (New S-Curve)ส่วนธุรกิจที่ SCGP เข้าไปลงทุน ยังเติบโตต่อเนื่องด้วยดี”

สถานะทางการเงินและกระแสเงินสดของเอสซีจียังแข็งแกร่ง ภาระการลงทุนน้อยลง เนื่องจากโครงการ LSP เสร็จสิ้น ไปแล้ว 97% ด้วยการสื่อสารสร้างความเข้าใจแก่พนักงาน คู่ค้า คู่ธุรกิจ และลูกค้าอย่างต่อเนื่อง จึงได้รับความร่วมมือฝ่าวิกฤติครั้งนี้เป็นอย่างดี

ข่าวหรือบทความที่เกี่ยวข้อง